Tamanho e Participação do Mercado de Janelas e Para-brisas de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

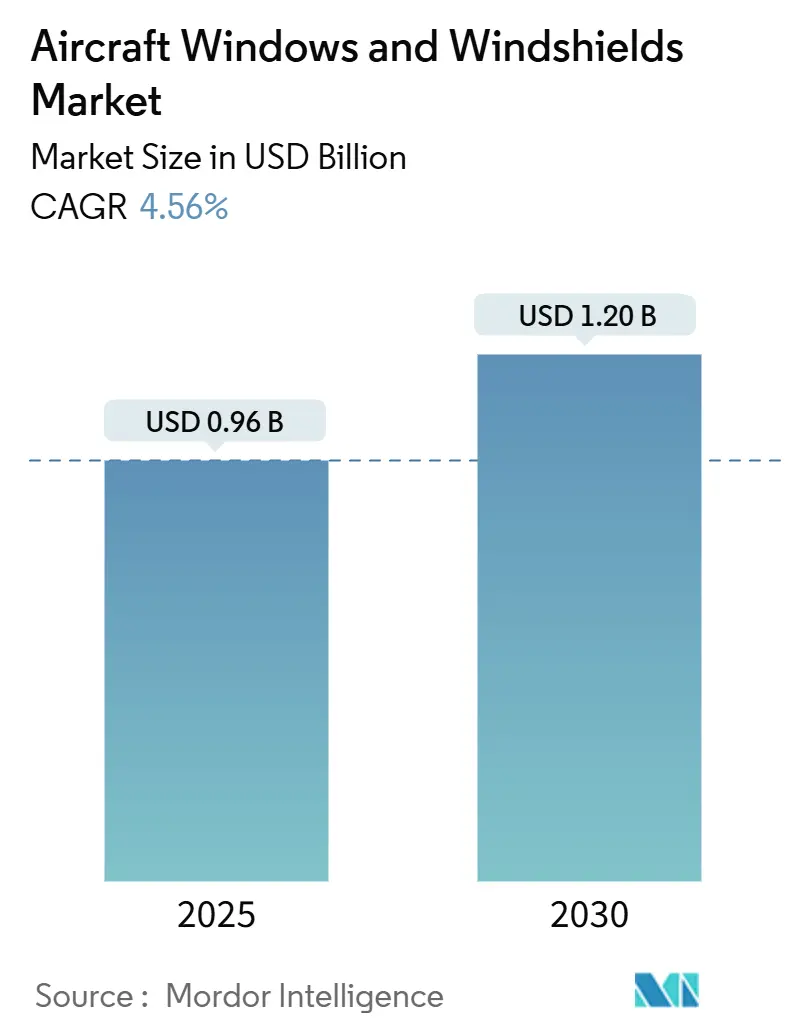

| Tamanho do Mercado (2025) | 0.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Janelas e Para-brisas de Aeronaves por Mordor Intelligence

O tamanho do mercado de janelas e para-brisas de aeronaves atingiu USD 0,96 bilhão em 2025 e está previsto para expandir a um CAGR de 4,56% para USD 1,20 bilhão até 2030, refletindo o crescimento persistente da aviação comercial global e o robusto ciclo de substituição de frotas envelhecidas. A demanda atual está ancorada em dois fluxos de receita paralelos: equipamentos originais para as taxas de produção aceleradas de novos jatos e um mercado de pós-venda em constante expansão, sustentado por vidas úteis mais longas das aeronaves. A perspectiva da Boeing de 43.975 entregas até 2043 e a projeção da Airbus de 43.420 entregas entre 2025 e 2044 sinalizam um ciclo de produção prolongado, elevando os volumes de OEM em todas as categorias de transparência. As janelas de cabine, já o maior segmento de transparência, beneficiam-se de retrofits de companhias aéreas que melhoram o conforto dos passageiros, enquanto os para-brisas de cockpit avançam por meio da integração de displays de visão frontal (HUD) e padrões mais rigorosos de resistência a impactos. A inovação em materiais está remodelando o cenário competitivo, com os graus de policarbonato registrando os ganhos mais rápidos em termos de redução de peso. A concentração moderada de fornecedores persiste porque os obstáculos de certificação consolidam os incumbentes, mesmo que as tecnologias de janelas inteligentes criem oportunidades premium para novos entrantes ágeis.

Principais Conclusões do Relatório

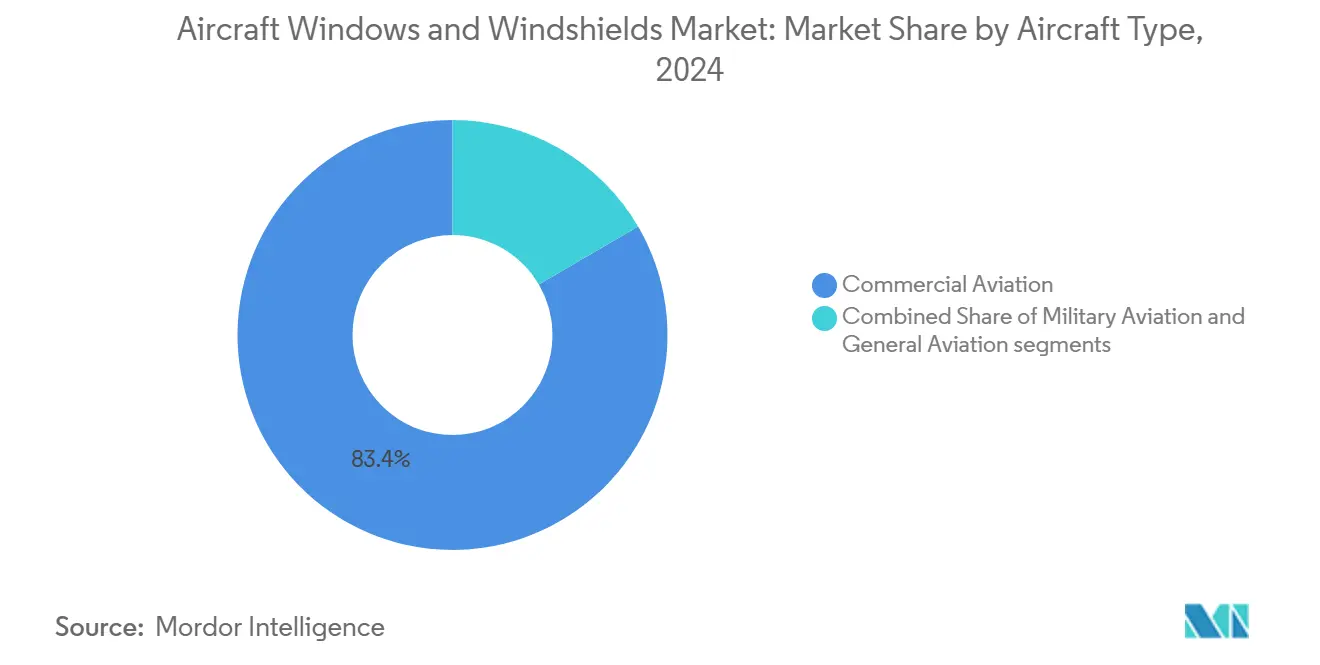

- Por tipo de aeronave, a aviação comercial deteve 83,42% da participação do mercado de janelas e para-brisas de aeronaves em 2024 e está progredindo a um CAGR de 5,12% até 2030.

- Por tipo de transparência, as janelas de cabine capturaram 63,44% da participação de receita em 2024, enquanto os para-brisas de cockpit avançam a um CAGR de 5,42% até 2030.

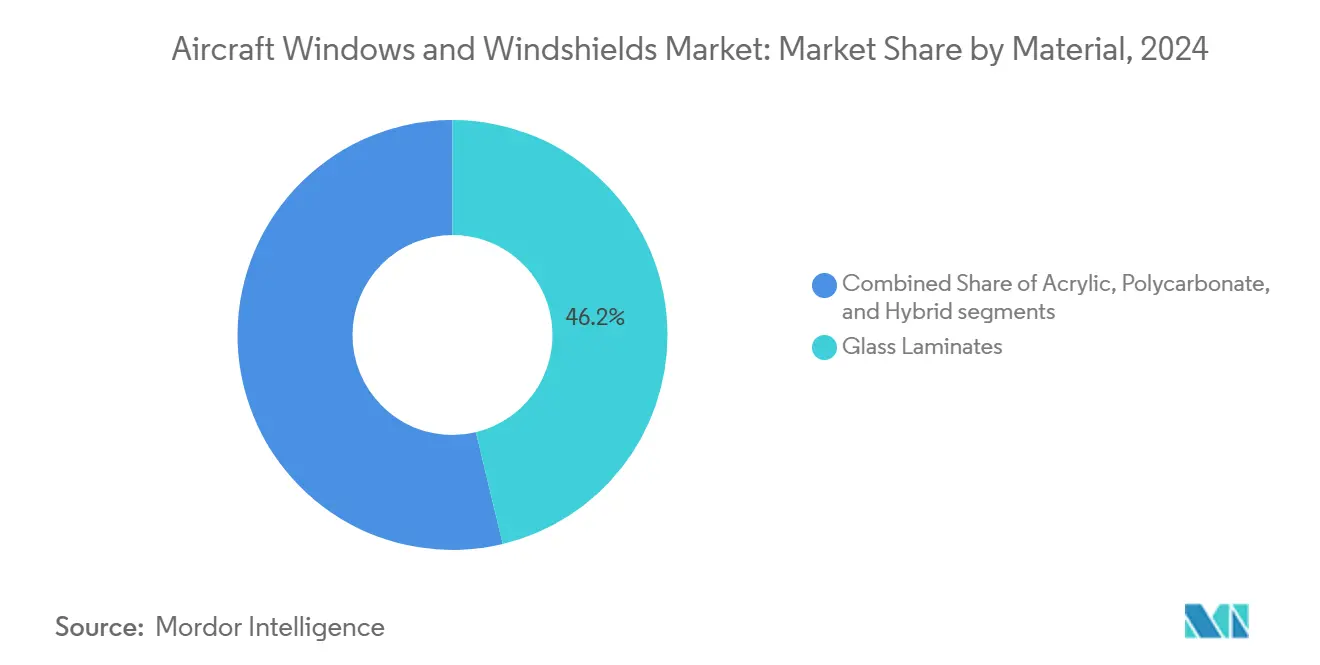

- Por material, os laminados de vidro comandaram uma participação de 46,24% do mercado de janelas e para-brisas de aeronaves em 2024, enquanto o policarbonato está projetado para crescer a um CAGR de 6,21% entre 2025 e 2030.

- Por mercado final, os canais OEM responderam por 58,76% do valor de 2024, mas o mercado de pós-venda está previsto para expandir a um CAGR de 6,37% até 2030.

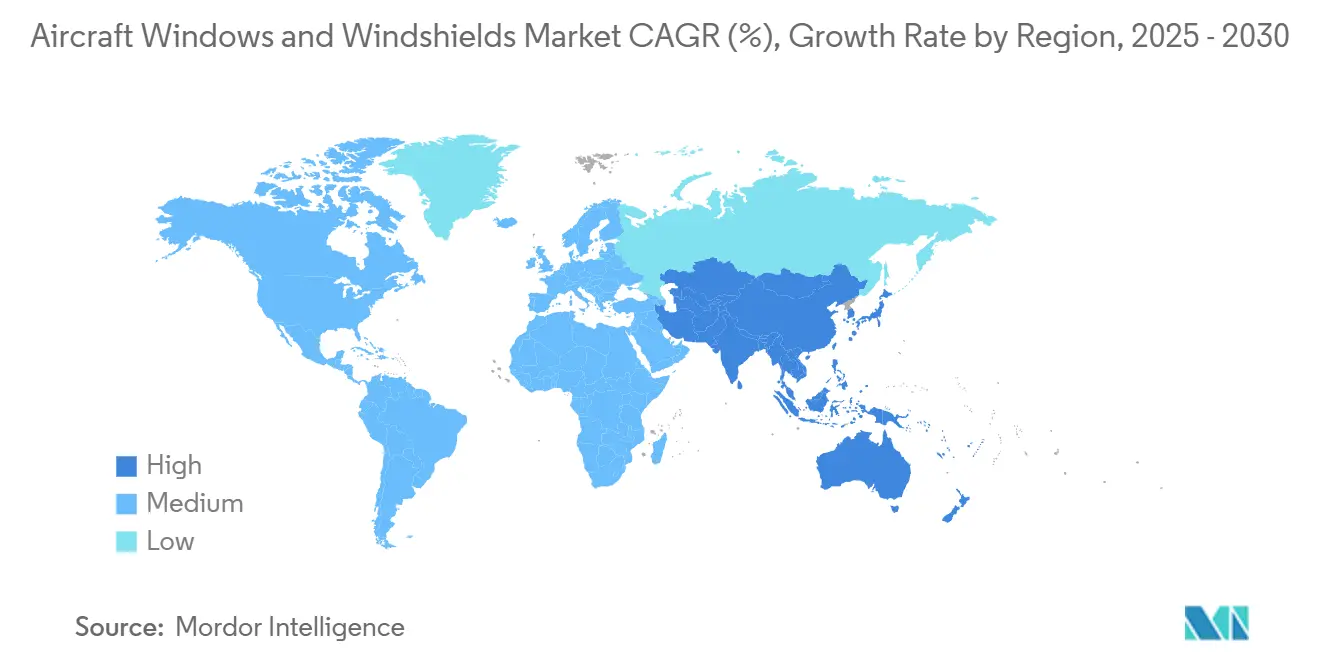

- Por geografia, a América do Norte liderou com uma participação de 37,65% em 2024; espera-se que a Ásia-Pacífico registre o CAGR mais rápido de 6,12% até 2030.

Tendências e Perspectivas do Mercado Global de Janelas e Para-brisas de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da frota global de aeronaves comerciais | +1.8% | Global, com APAC e Oriente Médio liderando | Médio prazo (2 a 4 anos) |

| Demanda de substituição de plataformas de aeronaves de corredor único envelhecidas | +1.2% | América do Norte e Europa como núcleo, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Demanda crescente por manutenção e retrofit de transparências de aeronaves | +0.9% | Global, concentrada em mercados maduros | Longo prazo (≥ 4 anos) |

| Avanços em materiais de janelas leves e duráveis para eficiência de combustível | +0.7% | Global, adoção antecipada em segmentos premium | Médio prazo (2 a 4 anos) |

| Integração crescente de tecnologias de janelas inteligentes em cabines de aeronaves modernas | +0.5% | América do Norte e Europa com adoção antecipada, APAC seguindo | Longo prazo (≥ 4 anos) |

| Requisitos de segurança aprimorados impulsionando o desenvolvimento de sistemas de envidraçamento resistentes a impactos | +0.4% | Global, influência regulatória da FAA e da EASA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Frota Global de Aeronaves Comerciais

A crescente demanda por frotas é o principal motor do mercado de janelas e para-brisas de aeronaves. A Airbus estima 19.500 novos jatos apenas para a Ásia-Pacífico até 2043, equivalente a 46% da demanda global. A previsão global correspondente da Boeing de 43.975 entregas sublinha um boom de produção de uma década que eleva os volumes de transparência nas categorias de corredor único e corredor duplo. Os programas de corredor único respondem por aproximadamente 68% das entregas projetadas, consolidando uma demanda de alto volume para janelas de cabine padrão. Enquanto isso, as companhias aéreas do Oriente Médio estão expandindo suas frotas a 5,1% ao ano até 2035, acrescentando mais peso às carteiras de pedidos de OEM.[1]Zawya, "Frota do Oriente Médio deve expandir 5,1% ao ano," zawya.com Essas trajetórias criam uma base de fornecedores duradoura, especialmente para aqueles alinhados com as taxas de produção de aeronaves de corredor único da Airbus e da Boeing.

Demanda de Substituição de Plataformas de Aeronaves de Corredor Único Envelhecidas

As companhias aéreas estão substituindo variantes mais antigas de corredor único para capturar economias de até 25% no consumo de combustível disponíveis nos modelos de próxima geração. A Airbus projeta que 18.930 aeronaves substituirão jatos legados até 2044, garantindo um grande volume de transações de pós-venda para transparências certificadas. A receita de MRO de componentes já está acima dos níveis pré-pandemia, crescendo a um CAGR de 4,3% em comparação com 0,6% para revisões pesadas de estrutura, uma tendência que eleva a demanda por reparos de para-brisas de cockpit e retrofits de janelas de cabine.[2]Solomon Partners, "Relatório Global do Mercado de Pós-venda de Aviação 2024," aviationpros.com Programas como o serviço de reparo de janela deslizante do A320 aprovado pela FAA da PPG ilustram como os incumbentes retêm participação ao combinar expertise em certificação com soluções de redução de custos.

Demanda Crescente por Manutenção e Retrofit de Transparências de Aeronaves

Os volumes de Material Usado Aproveitável (USM) cresceram aproximadamente 50% em relação ao ano anterior em 2024, à medida que as companhias aéreas buscavam custos operacionais mais enxutos, e as transparências ocupam uma parcela visível da cesta de USM. O mercado de pós-venda, equivalente a 41,24% do valor de 2024, está projetado para superar as entregas de OEM porque os ciclos de inspeção para clareza óptica e integridade estrutural estão se tornando mais rigorosos sob a Circular Consultiva FAA 25.775-1. Iniciativas de automação, como o software de linha de vidro da Saint-Gobain com a Schneider Electric, reduzem o tempo de inatividade e aumentam a consistência do produto, permitindo uma rotatividade mais rápida nos programas de retrofit. A penetração de PMA permanece baixa, em aproximadamente 2% dos gastos com pós-venda, mas oferece às companhias aéreas um alívio de preço de 30 a 40%, abrindo uma potencial via de entrada para novos fornecedores de tecnologia que obtêm aprovações.

Avanços em Materiais de Janelas Leves e Duráveis para Eficiência de Combustível

As companhias aéreas examinam cada quilograma de peso, portanto, as formulações de policarbonato que reduzem a massa enquanto atendem aos padrões de resistência a impacto de pássaros têm alta demanda. O CAGR de 6,21% do policarbonato supera qualquer outra classe de material, proporcionando resistência a impactos e reduções de peso que economizam combustível. A pesquisa em polímeros eletrocrômicos demonstrou contraste óptico de até 97% com estabilidade térmica acima de 400 °C, abrindo caminhos para transparências multifuncionais que combinam escurecimento, filtragem UV e controle térmico em um único conjunto. A Gentex, que já fornece janelas com escurecimento eletrônico para o B787, envia mais de 50 milhões de dispositivos anualmente, demonstrando que a escala de janelas inteligentes de grau aeroespacial é comercialmente viável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos prolongados de certificação e aprovação regulatória | -0.8% | Global, jurisdições da FAA e da EASA mais afetadas | Longo prazo (≥ 4 anos) |

| Volatilidade nos preços de matérias-primas de grau aeroespacial | -0.6% | Global, com riscos de concentração na cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Limitações de capacidade nas instalações globais de deposição de revestimento de ITO e ouro | -0.4% | Global, concentrada em plantas especializadas | Médio prazo (2 a 4 anos) |

| Requisitos crescentes de cibersegurança para janelas de aeronaves integradas com sensores | -0.2% | Foco regulatório na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Prolongados de Certificação e Aprovação Regulatória

Os ciclos de certificação prolongados retardam os ciclos de atualização de produtos e aumentam os custos de desenvolvimento, reduzindo a velocidade com que as inovações penetram no mercado de janelas e para-brisas de aeronaves. A documentação para Certificados de Tipo Suplementar (STCs) pode se estender por 9 a 12 meses, desencorajando entrantes menores que não possuem equipes de conformidade robustas. A complexidade é maior para janelas inteligentes porque elas devem satisfazer critérios tanto estruturais quanto de proteção cibernética. Consequentemente, os OEMs gravitam em direção a fornecedores estabelecidos, limitando a concorrência e moderando as pressões de preço.

Volatilidade nos Preços de Matérias-Primas de Grau Aeroespacial

A flutuação nos preços de vidro de grau aeroespacial, resinas de policarbonato e revestimentos condutores pressiona as margens, particularmente em contratos de OEM de longa duração que fixam preços com dois a três anos de antecedência. A concentração da cadeia de suprimentos em instalações especializadas de ITO e revestimento de ouro agrava a exposição, forçando os fabricantes a proteger custos ou renegociar cláusulas no meio do contrato. Períodos de picos repentinos de preços podem atrasar programas de retrofit, pois os operadores adiam manutenções não essenciais, desacelerando temporariamente o impulso do mercado de pós-venda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Aviação Comercial Impulsiona a Liderança de Mercado

O segmento comercial está projetado para crescer a um CAGR de 5,12% até 2030, à medida que as carteiras de pedidos de corredor único da Airbus e da Boeing aumentam. Os programas de corredor único lideram em volume devido às crescentes redes de curta distância, mas os de corredor duplo entregam maior conteúdo em dólares por conjunto de peças devido à maior área de cockpit e janelas de passageiros. Embora os ciclos orçamentários limitem o crescimento, as frotas militares mantêm uma base estável, beneficiando-se de extensões de vida útil de aeronaves de asa rotativa e conversões para missões especiais.

As entregas comerciais dominam 83,42% da participação de mercado porque as companhias aéreas na América do Norte e na Ásia-Pacífico priorizam a renovação da frota para vantagens de custo operacional. O mercado de aeronaves e para-brisas continua atraindo gastos com retrofit, pois as companhias aéreas de baixo custo (LCCs) modernizam cabines e introduzem janelas sem sombra com iluminação LED para impacto de marca. As plataformas de jatos executivos e eVTOL emergentes fornecem um ambiente de inovação, com domos panorâmicos de policarbonato e displays de realidade aumentada em teste, mas ainda representam uma fatia modesta de receita.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Transparência: Janelas de Cabine Lideram com Inovação no Cockpit

As janelas de cabine responderam por 63,44% do tamanho do mercado de janelas e para-brisas de aeronaves em 2024, refletindo seu alto volume nos programas de corredor único e corredor duplo. O crescimento permanece sólido à medida que as companhias aéreas realizam retrofits de janelas padrão com variantes com escurecimento ou de abertura maior para elevar os Índices de Promotores Líquidos.

Embora representem um denominador menor, os para-brisas de cockpit estão previstos para ser a transparência de crescimento mais rápido, com um CAGR de 5,42%, porque as interfaces de display de visão frontal e as grades de aquecimento avançadas exigem novos designs. O mercado de janelas e para-brisas de aeronaves se beneficia à medida que os regulamentos sobre sobrevivência a impacto de pássaros se tornam mais rigorosos, incentivando ciclos de substituição antecipados. Outras transparências, como saídas de emergência, mantêm um nicho consistente, governado principalmente por calendários de inspeção obrigatórios em vez de atualizações discricionárias.

Por Material: Laminados de Vidro Mantêm Liderança Apesar do Crescimento do Policarbonato

Os laminados de vidro detinham uma participação de 46,24% em 2024, mas estão perdendo participação incremental para os policarbonatos, que prometem economias de peso de dois dígitos. O vidro de alta resistência permanece essencial para as zonas de cockpit, onde os gradientes térmicos e as cargas de impacto são mais severos, sustentando sua posição de destaque.

Os painéis de policarbonato, avançando a um CAGR de 6,21%, proporcionam reduções de peso que se traduzem em menor consumo de combustível, uma prioridade alinhada com os compromissos de descarbonização das companhias aéreas. Devido ao seu menor custo, os graus acrílicos permanecem consolidados nos formatos de aviação geral e aeronaves de asa rotativa. As soluções híbridas multicamadas emergem como uma tecnologia de transição que combina a resistência a arranhões do vidro com a resistência do policarbonato, sustentando a próxima onda de P&D no mercado de janelas e para-brisas de aeronaves.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Mercado Final: Dominância do OEM com Aceleração do Pós-venda

Devido às taxas de produção constantes de jatos comerciais, as remessas de OEM representaram 58,76% da receita de 2024. No entanto, o mercado de pós-venda está se movendo mais rapidamente, a um CAGR de 6,37%, impulsionado por frotas envelhecidas cuja idade média supera 11 anos em várias regiões.

Os mandatos de segurança exigem inspeções regulares de transparência para névoa óptica e microfissuras, estimulando as vendas de substituição. As companhias aéreas selecionam cada vez mais unidades reparadas aprovadas pela FAA e peças PMA quando disponíveis, destacando uma mudança sutil, mas constante, em direção ao fornecimento otimizado em termos de custo. Portanto, o mercado de janelas e para-brisas de aeronaves equilibra trabalhos de substituição de alta margem com linhas de OEM orientadas por volume, criando uma perspectiva de receita diversificada para incumbentes e novos entrantes.

Análise Geográfica

A América do Norte deteve 37,65% da receita global, refletindo clusters de fabricação consolidados e uma densa rede de companhias aéreas. O crescimento absoluto é modesto, mas a intensidade do mercado de pós-venda é alta porque a região opera uma das frotas em voo mais antigas.

A Ásia-Pacífico é a geografia de destaque, expandindo-se a um CAGR de 6,12% com base em um pipeline de aeronaves sem precedentes que exige 19.500 novos jatos até 2043.[3]Airbus, "Previsão do Mercado Global 2024," airbus.com A Europa comanda uma base madura, porém rica em tecnologia, apoiando exportações de alto valor de laminados de vidro temperado e subconjuntos eletrocrômicos. Ao mesmo tempo, as companhias aéreas do Oriente Médio continuam a ampliar suas frotas, sustentando a demanda por transparências de corredor duplo. A América do Sul e a África ficam atrás no volume atual, mas oferecem potencial de longo prazo à medida que a infraestrutura aeroportuária e os marcos de financiamento se aprofundam.

Cenário Competitivo

A concentração de fornecedores é moderada: os cinco principais players detêm coletivamente mais de 50% de participação. A PPG Industries lidera por meio de uma carteira de pedidos aeroespaciais de USD 300 milhões e uma rede de estações de reparo de alcance global que a mantém próxima dos hubs das companhias aéreas. A Saint-Gobain aproveita a expertise em envidraçamento entre setores, tendo recentemente introduzido automação que reduz pela metade os tempos de comissionamento nas linhas de produção de vidro plano.[4]Glass on Web, "Iniciativa de Automação da Schneider Electric e Saint-Gobain," glassonweb.com

A diferenciação tecnológica está se intensificando. A Gentex domina as janelas eletrocrômicas, tendo enviado dezenas de milhões de dispositivos com escurecimento. A integração vertical é a estratégia predominante: os líderes internalizam a deposição de revestimento, a laminação em autoclave e os testes de certificação para proteger a propriedade intelectual e reduzir os prazos de entrega.

Líderes do Setor de Janelas e Para-brisas de Aeronaves

PPG Industries, Inc.

Gentex Corporation

The NORDAM Group LLC

Saint-Gobain Aerospace (Saint-Gobain Group)

GKN Aerospace Services Limited (Melrose plc)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Gentex Corporation apresentou produtos de vidro com escurecimento de próxima geração para o setor aeroespacial, com áreas ativas maiores e velocidade de comutação aprimorada.

- Janeiro de 2025: A Delta Air Lines e a Airbus ampliaram sua cooperação em combustível de aviação sustentável (SAF) e demonstradores de tecnologia UpNext.

- Março de 2024: O MIT anunciou uma técnica de nano-costura para reforçar laminados compostos, melhorando a resistência a fissuras para futuras janelas.

Escopo do Relatório Global do Mercado de Janelas e Para-brisas de Aeronaves

| Aviação Comercial | Corredor Único |

| Corredor Duplo | |

| Jatos Regionais | |

| Aviação Militar | Combate |

| Transporte | |

| Missão Especial | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais |

| Janelas de Cabine |

| Para-brisas de Cockpit |

| Outros |

| Laminados de Vidro |

| Acrílico |

| Policarbonato |

| Híbrido |

| Fabricante de Equipamento Original (OEM) |

| Pós-venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Aeronave | Aviação Comercial | Corredor Único | |

| Corredor Duplo | |||

| Jatos Regionais | |||

| Aviação Militar | Combate | ||

| Transporte | |||

| Missão Especial | |||

| Helicópteros | |||

| Aviação Geral | Jatos Executivos | ||

| Helicópteros Comerciais | |||

| Por Tipo de Transparência | Janelas de Cabine | ||

| Para-brisas de Cockpit | |||

| Outros | |||

| Por Material | Laminados de Vidro | ||

| Acrílico | |||

| Policarbonato | |||

| Híbrido | |||

| Por Mercado Final | Fabricante de Equipamento Original (OEM) | ||

| Pós-venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de janelas e para-brisas de aeronaves em 2030?

O mercado de janelas e para-brisas de aeronaves está previsto para atingir USD 1,20 bilhão até 2030, sustentado por um CAGR de 4,56%.

Qual segmento de aeronaves impulsiona a maior demanda por transparências?

Os jatos comerciais lideram a demanda, respondendo por uma participação de 83,42% em 2024 e continuando a crescer à medida que os programas de corredor único da Airbus e da Boeing se expandem.

Por que as transparências de policarbonato estão ganhando popularidade?

O policarbonato oferece redução de peso significativa e resistência a impactos superior, impulsionando um CAGR de 6,21% que supera os laminados de vidro tradicionais.

Qual região deve crescer mais rapidamente no mercado de janelas e para-brisas de aeronaves?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 6,12% até 2030, impulsionada pela necessidade de 19.500 novas aeronaves.

Como as janelas inteligentes estão influenciando as especificações de transparência?

As janelas com escurecimento eletrônico melhoram o conforto dos passageiros e a eficiência operacional, levando as companhias aéreas a realizar retrofits em cabines e os OEMs a integrar a tecnologia em novas construções.

O que restringe a adoção rápida de novas tecnologias de transparência?

Os longos ciclos de certificação e os padrões emergentes de cibersegurança aumentam os custos e o tempo, desencorajando fornecedores menores de entrar rapidamente no mercado.

Página atualizada pela última vez em: