航空機シール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.44 十億米ドル |

| 市場規模 (2030) | 3.05 十億米ドル |

| 成長率 (2025 - 2030) | 4.60% CAGR |

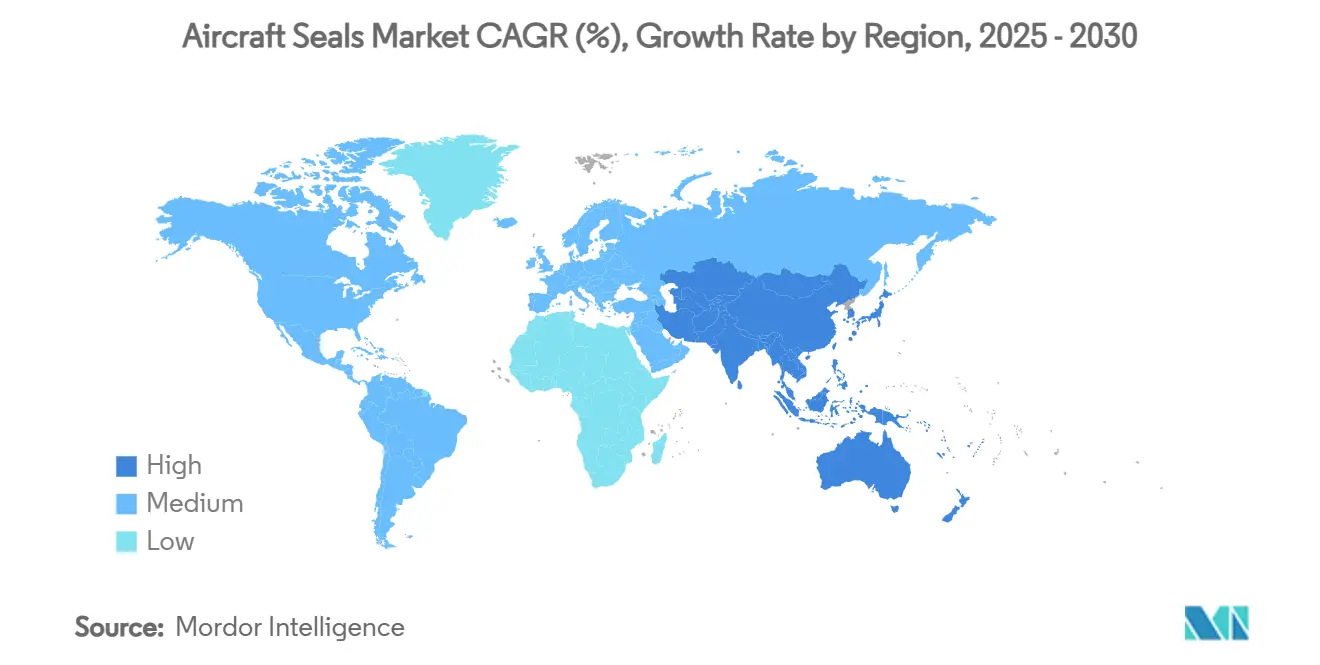

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

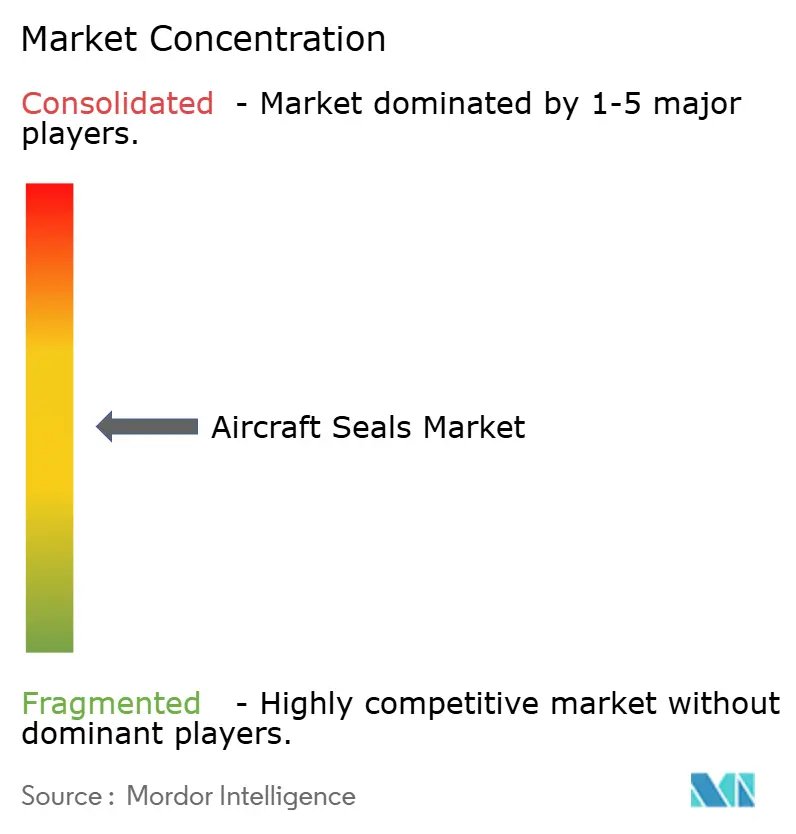

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機シール市場分析

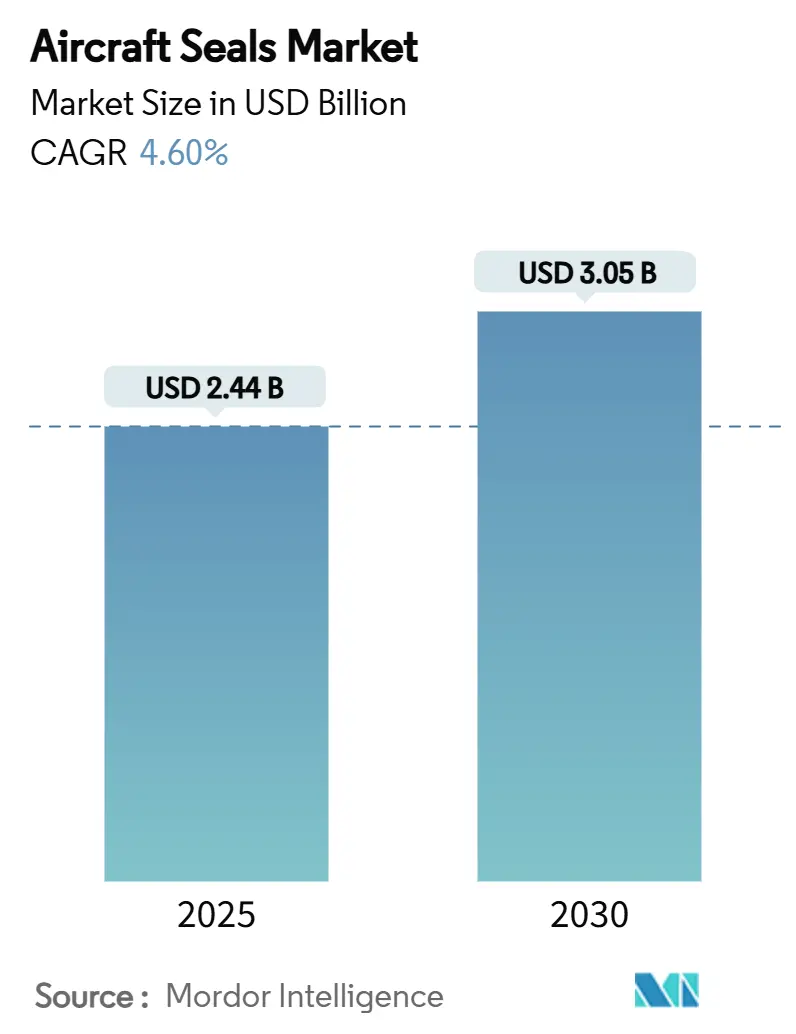

航空機シール市場は2025年に24億4,000万USDに達し、2030年までに30億5,000万USDに達すると予測されており、4.60%のCAGRで前進しています。ボーイングが2043年までに44,000機の新型ジェット機納入を見込む中、商業航空機の受注残が記録的な水準にあることで需要が持続しています。[1]出典:Boeing、「ボーイング、2043年までに約44,000機の新型航空機需要を予測」、investors.boeing.com 水素推進研究と先進航空モビリティ(AAM)の認証スケジュールが収束し、特殊極低温シールおよび迅速交換型シーリングソリューションへの二重の需要を生み出しています。規制当局がゼロ漏洩および耐火性規則を強化する一方、PFAS規制案がフルオロポリマーの既存優位性を脅かしているため、材料革新が加速しています。既存サプライヤー間の統合が規模と認証上の優位性を高めていますが、新興の積層造形プロセスがリードタイムを短縮し、新規プログラムにおける設置作業コストを削減しています。

主要レポートのポイント

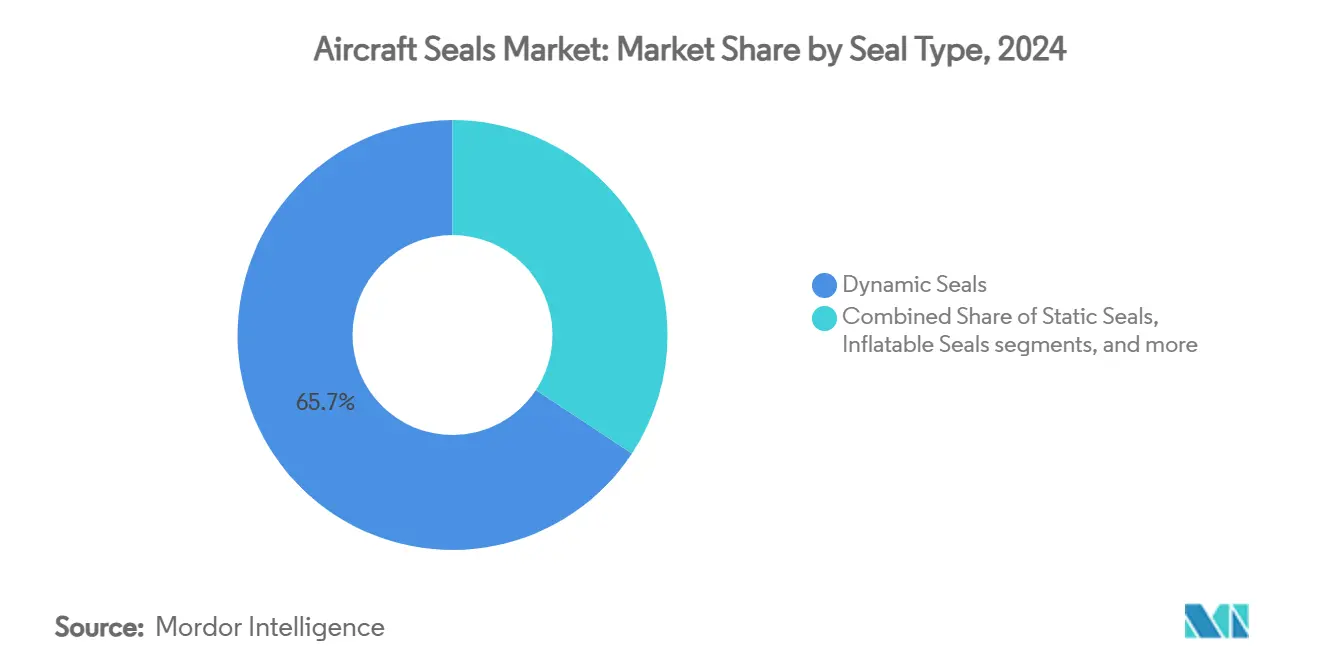

- シールタイプ別では、ダイナミックソリューションが2024年の航空機シール市場シェアの65.72%をリードし、インフレータブル形式は2030年までに6.12%のCAGRで拡大すると予測されています。

- 用途別では、エンジンシステムが2024年の航空機シール市場の46.10%のシェアを占め、環境制御システムおよび燃料システムは2030年までに6.78%のCAGRで成長すると予測されています。

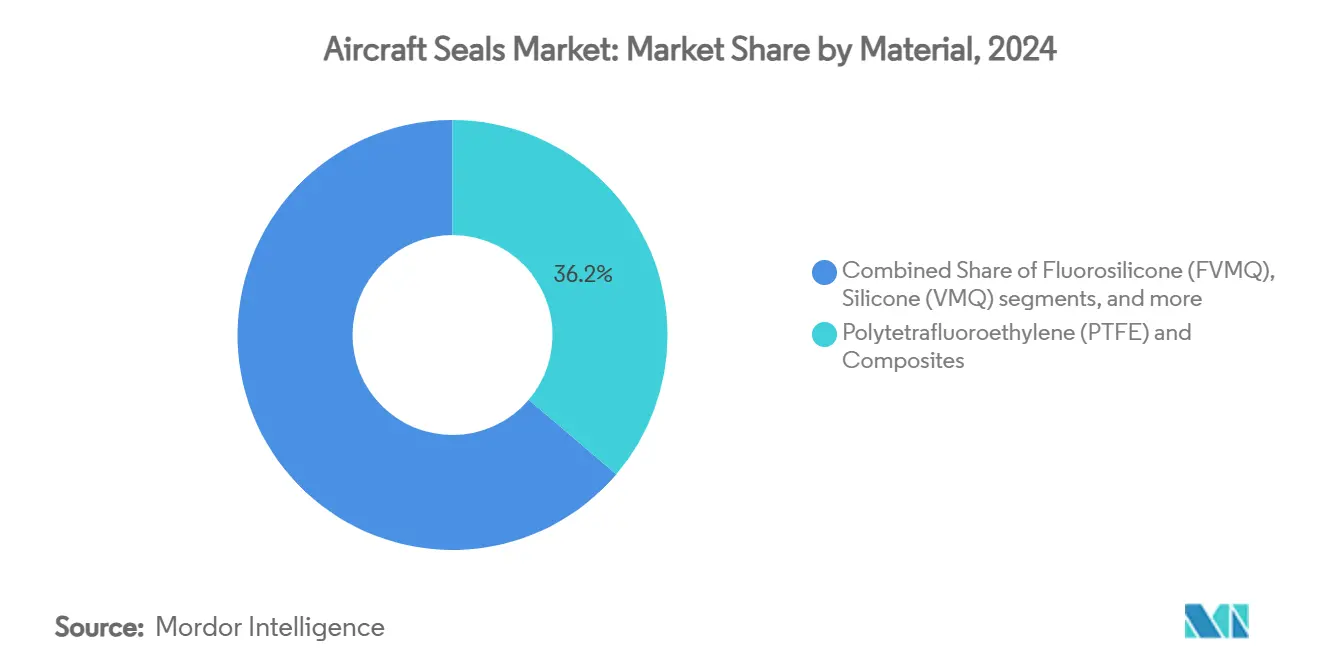

- 材料別では、PTFEおよびコンポジットグレードが2024年の航空機シール市場規模の36.22%のシェアを占めましたが、フルオロシリコーンが最速の7.01%CAGRを記録する見込みです。

- 航空機タイプ別では、固定翼プラットフォームが2024年の航空機シール市場の68.50%のシェアを占め、無人航空機(UAV)は同期間に8.56%のCAGRで前進しています。

- 地域別では、北米が2024年の航空機シール市場の42.34%のシェアで首位を占め、アジア太平洋は2030年までに7.34%のCAGRを記録する見込みです。

世界の航空機シール市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 商業航空機の生産・納入の増加 | +1.2% | 北米、欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| MROアフターマーケットおよびフリートライフサイクルの拡大 | +0.8% | 世界全体、アジア太平洋および北米で最も強い | 長期(4年以上) |

| ゼロ漏洩および耐火性シーリングに対する規制圧力 | +0.6% | 世界全体、FAAおよびEASA管轄区域が主導 | 短期(2年以内) |

| 軽量複合材機体によるシール性能要件の向上 | +0.5% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 水素推進による極低温シールの需要創出 | +0.4% | 欧州および北米、早期採用市場 | 長期(4年以上) |

| 先進航空モビリティ(AAM)向け3Dプリントエラストマーシール | +0.3% | 北米および欧州、都市モビリティ回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商業航空機の生産・納入の増加

受注残は記録的な高水準を維持しており、各ナローボディジェット機はエンジン、機体、環境制御システム全体にわたって数百点の重要なシーリング部品を組み込んでいます。シングルアイルモデルが将来の納入を支配し、規模の経済を最大化する標準化された形状への要件を集中させています。生産増強はサプライチェーンを圧迫するため、シールメーカーは鋳造品や特殊材料のボトルネックを相殺するためのバッファー在庫を維持しています。主要OEMによる安定した月次生産計画は、ダイナミックシールおよびスタティックシールへの安定した需要に直結しています。確定した納入スケジュールに合わせて生産能力を調整したサプライヤーは、複数年プラットフォームにおける優先プロバイダーの地位を確保しています。

MROアフターマーケットおよびフリートライフサイクルの拡大

新造機のスロットが不足しているため、航空会社は航空機の耐用年数を延長しており、シールが定期的に交換される重整備の機会が増加しています。老朽化したフリートでは漏洩リスクが頻発するため、耐空性を維持するための予防的なオーバーホールが促進されています。アフターマーケットプロバイダーは東南アジアの成長回廊に近い場所に施設を開設し、ターンアラウンドタイムを改善するとともに、オペレーターの物流コストを軽減しています。予知保全ソフトウェアは現在、組み込みセンサーからのシール健全性データを統合しており、カレンダー間隔ではなく状態に基づいた交換を可能にしています。このシフトは、迅速に設置でき、エンジニアの作業時間を削減し、資産のダウンタイムを最小限に抑える製品を優遇します。

ゼロ漏洩および耐火性シーリングに対する規制圧力

最近の運航中エンジン事象に関する調査により、可燃性流体の漏洩を許容する可能性のある部品への監視が強化されています。更新されたFAA燃料タンクガイダンスおよびEASA CS-25の調和は、熱的・圧力的極限下での滲出に対してほとんど許容度を残していません。[2]出典:連邦航空局、「燃料タンク点火源防止ガイドライン」、faa.gov A321neo XLRプログラムで適用された特別条件は、シール仕様を直接再形成する高まるコンプライアンス閾値を示しています。保管トレーサビリティのためのAS5316や高圧グランド設計のためのAS4716などの新規格は試験コストを増加させますが、認証済みデータパッケージをすでに保有する既存企業を保護します。完璧なトレーサビリティを実証できる企業は、将来の入札において競争上の優位性を獲得します。

軽量複合材機体によるシール性能要件の向上

次世代ワイドボディ航空機は重量の50%以上を複合材が占めており、炭素繊維スキンと金属製サブ構造の間に熱膨張差が生じます。シールは、長距離サイクル中に継手が膨張または収縮する場合でも、圧縮永久ひずみを失うことなく繰り返し屈曲しなければなりません。ファスナーなしで溶接された熱可塑性翼は環境的な隔離を必要とする連続シームを形成し、積層中に共硬化される一体型シールテープへの需要を押し上げています。炭素繊維の再利用・リサイクルプロジェクトは樹脂化学を変化させるため、材料適合性研究が不可欠です。客室圧力エンベロープ全体にわたって完全性を維持するイノベーションは、今後のシングルアイルプログラムにおいてプレミアムな位置付けを獲得します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フルオロ系・シリコーン系原材料価格の変動 | -0.7% | 世界全体、欧州および北米で最も深刻 | 短期(2年以内) |

| 新規シール材料の長期認証サイクル | -0.5% | 世界全体、FAAおよびEASA地域で最も制限的 | 中期(2〜4年) |

| 高性能フルオロポリマーのリサイクル可能性の低さ | -0.3% | 欧州および北米、持続可能性義務に起因 | 長期(4年以上) |

| パーフルオロ系・ポリフルオロ系エラストマー前駆体のサプライチェーンの脆弱性 | -0.4% | 世界全体、アジア太平洋の特定クラスターにリスク集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フルオロ系・シリコーン系原材料価格の変動

特殊エラストマー原料は少数の生産者に集中しており、工場が停止したり貿易措置が輸出を制限したりすると、航空機シール市場は急激な価格変動にさらされます。欧州でのPFAS規制案は急速な処方変更を強いる可能性があり、認定コストを増加させ、希少な代替化学品への需要を高めます。メーカーはバージン材料への依存を緩和するためにプロセス廃材のリサイクルを追求していますが、航空宇宙グレードの純度目標は依然として厳格です。[3]出典:ダイキン工業、「フルオロポリマーの回収・リサイクル活動」、daikinchemicals.com ニアショアリング戦略は回復力を向上させますが、短期的には運営費を引き上げます。シール価格をコモディティ指数に連動させる契約条項は、変動性を航空会社の整備予算に転嫁します。在庫バッファーに裏付けられた長期供給契約は納入を安定させるのに役立ちますが、運転資本を拘束します。

新規シール材料の長期認証サイクル

組成の変更はいずれも、数年を要し数百万ドルのコストがかかる機械的特性、難燃性、および経年劣化試験の完全なバッテリーを引き起こします。FAA近代化イニシアチブは書類手続きの合理化を目指していますが、実証された同等性に対する根本的な要件は依然として厳格です。中小企業は長期的なキャンペーンへの資金調達に苦労しており、既存企業の優位性を強化しています。デジタルツインシミュレーションはより迅速な分析を約束しますが、規制当局は安全上重要な機能については物理的証拠のみを受け入れます。その結果、高い可能性を持つPFASフリー化合物でさえ市場参入が遅れ、航空機シール市場全体での材料移行のペースが制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シールタイプ別:ダイナミックの優位性とインフレータブルの勢い

ダイナミック製品は2024年の総需要の65.72%を維持しており、シャフト、ブレード、またはアクチュエーターが高温・高圧下で回転するあらゆる場所での重要な役割を反映しています。コアエンジンの生産量が増加し、ターボファンアーキテクチャがより高いバイパス比を統合して熱勾配を強化するにつれて、ダイナミック設計の航空機シール市場規模は着実に拡大すると予測されています。プレミアムフルオロポリマージャケットおよびスプリングエナジャイズドリップは、認証データがすでに長期クリープおよび耐燃料性能をカバーしているため、価格プレミアムを維持し続けています。対照的に、インフレータブルソリューションは2030年までに最速の6.12%CAGRを達成し、ドア、キャノピー、および可変形状サーフェスが手動ツールなしで迅速にシールし解放しなければならないAAMプラットフォームが牽引しています。

開発プログラムは現在、センサーをダイナミックリングキャリアに融合させ、オペレーターが摩擦を測定してオーバーホールウィンドウを予測できるようにし、状態基準保全戦略を支援しています。インフレータブルについては、積層造形が均一に収縮する複雑な中空形状を可能にし、複合材キャビンでの組立時間を短縮しています。スタティック、リップ、リング形式は依然として機体継手に多く使用されていますが、一体型構造シールが翼および胴体スキンに共硬化されるにつれてそのシェアは低下しています。総じて、これらのトレンドはすべての新型航空機バリアントに少なくとも3つのシーリング技術を組み込み、より広い航空機シール市場全体でティア1サプライヤーの複数製品収益ストリームを維持しています。

用途・システム別:エンジンが主導し燃料システムノードが加速

エンジンは2024年に46.10%の収益を獲得し、極端な温度と回転速度がプレミアムグレード材料を強制する様子を示しています。複数の飛行中シャットダウン事象の後、ゼロ漏洩義務が認定閾値を高く維持しているため、代替リスクは低いままです。エンジン向けの航空機シール市場シェアは2030年まで45%以上を維持すると予測されています。環境制御システムおよび燃料システム回路は6.78%のCAGRを記録すると予測されており、−253℃サイクルに耐えられる極低温グランドを必要とする水素プロトタイプが後押ししています。

油圧および飛行制御ラインは、より電動化されたアーキテクチャが従来の流体動力を置き換えるにつれて緩やかな成長を示していますが、重要なノーズホイールステアリングおよびブレーキアキュムレーターは依然としてエラストマーダイアフラムに依存しています。機体継手は一体型複合材エッジテープへと移行し、個別部品数を削減していますが、残存するシールの認定作業を高めています。着陸装置キャビティは、特に新興市場の過酷な滑走路において、耐摩耗性PTFEライナーを備えた防塵リップを必要とします。各システムが進化するにつれて、隣接するシーリングノードが増殖し、航空機シール市場全体にわたってロングテール需要を維持しています。

材料別:PTFEの回復力とフルオロシリコーンの急増

PTFEおよびコンポジットブレンドは2024年に36.22%のシェアを占めました。これは、スカイドロール、ジェット燃料、および火炎暴露下での化学的安定性を数十年のデータが裏付けているためです。PTFEに関連する航空機シール市場規模は材料コストに敏感ですが、OEMは寿命限界の予測可能性からこれを好んでいます。欧州でのPFAS規制案はこの序列を脅かしており、熱可塑性プラスチックおよびポリイミドがドロップイン代替品としてテストされる二重トラックの研究開発を促進しています。フルオロシリコーンの量は7.01%のCAGRで増加する見込みです。このポリマーは極低温温度でも柔軟性を維持し、水素脆化に耐性があるためです。

シリコーンVMQグレードは、低火災荷重のキャビンおよびサービスドア内でニッチな役割を維持し、FKMは200℃を超える補助動力装置およびブリードエアバルブに使用されています。ニトリルは主に地上支援ホースに残存しています。長距離サイクルに必要な不透過性と弾性を兼ね備えた材料は少なく、ハイブリッドスタックはPTFEジャケットとシリコーンエナジャイザーを組み合わせて規制とパフォーマンスを調和させています。各処方変更は完全な再試験を必要とし、既存企業の優位性を長引かせますが、航空機シール市場内の競争を再形成する可能性のあるPFASフリー化学品を持つ新規参入者を招き入れています。

航空機タイプ別:固定翼の規模とUAVの破壊的革新

固定翼プログラムは2024年の航空機シール市場の68.50%を占め、他のどのカテゴリーをも上回る生産ペースを持つシングルアイルジェット機が牽引しています。認証の共通性が部品表を安定させ、シールメーカーが大量生産にわたって工具コストを償却できるようにしています。ビジネスジェットの受注残は2024年以降に力強く回復し、キャビンおよび環境シールの中規模ロットを持続させています。回転翼プラットフォームは振動耐性が量よりも重視される安定したニッチとして残っています。

しかし、無人航空機(UAV)は、防衛省が高耐久ドローンを調達し、商業オペレーターが貨物配送ソリューションを試験するにつれて、2030年までに8.56%のCAGRを記録しています。これらの機体は軽量で安価なシールを好み、自動車スタイルのエラストマーおよび3Dプリントのクイックチェンジガスケットへの扉を開いています。今後の電動垂直離着陸(VTOL)機の波はUAVの製造規律を取り入れ、スループットへの期待を高めます。高仕様の固定翼部品とコスト最適化されたUAVラインの間で柔軟に対応できるサプライヤーが、航空機シール市場全体で最も広いフットプリントを確保するでしょう。

地域分析

北米は2024年に世界収益の42.34%を供給し、主要OEM最終組立ラインの周辺に集積した深いティア1企業群により、引き続き中核を担っています。高い防衛予算はエンジンおよびミサイルプログラム全体の発注を安定させ、従来のPTFEリングのプレミアムマージンを維持しています。ほとんどのサプライヤーは垂直統合された成形・機械加工を運営してITARトレーサビリティを保証しており、この属性が航空機シール市場内での粘着性を確保しています。

アジア太平洋は、インドおよび東南アジアが「チャイナプラスワン」多様化戦略の下で航空構造物の移転を誘致するにつれて、最速の7.34%CAGRを記録しています。地元企業はゴム配合から完全なガスケット組立へと格上げし、輸入支出を削減してオフセット割当の資格を取得しています。インドの地域ジェット機コンセプトなどの国産プログラムは、プロトタイプが成熟すれば国内シール消費を増加させるでしょう。中国はワイドボディバリアントへの投資を続けていますが、多くの重要なフルオロポリマーを輸入しており、材料自給自足に向けた政策推進がサプライルートを再編する可能性があります。

欧州はエアバスの生産力と環境政策の厳格さのバランスを取っています。PFAS提案はリサイクル可能な熱可塑性プラスチックの研究を促進し、コストを引き上げる可能性がある一方で先行者特許を刺激しています。一方、中東およびアフリカはハブ空港でのフリート成長と新たなMROスペシャルを通じてシェアを緩やかに拡大しています。南米は地域ジェット機のオーバーホールに関連した散発的な需要を示しています。全体として、相対的な支出は東方にシフトしていますが、高価値の極低温および耐火性シールは依然として先進的な研究開発ラボが存在する場所に集中しており、航空機シール市場内の多極構造を維持しています。

競合環境

市場は中程度の集中度を維持しています。市場の主要プレーヤーはParker-Hannifin Corporation、Saint-Gobain Group、Trelleborg Sealing Solutions、Trelleborg Sealing Solutions(Trelleborg AB)、およびFreudenberg Sealing Technologies(Freudenberg FST GmbH)であり、認証アーカイブ、自社配合、およびグローバルサービスセンターに基づく防御的な堀を構築して市場で強固な地位を占めています。Parker-Hannifinは2025年第3四半期に記録的な28.7%のマージンでセグメント収益15億7,000万USDを計上し、独自プロファイルに組み込まれた価格決定力を示しています。TrelleborgはMagee Plasticsを買収し、欧州組立工場近くの熱可塑性能力を拡大するためにモロッコ施設を開設する予定であり、サプライチェーンショックに対する地理的ヘッジを示しています。

Freudenbergは2024年に6億400万ユーロ(7億859万USD)を研究開発に投資し、ドイツおよびコスタリカの航空宇宙・バッテリーシール工場を拡張して、セクター間の材料科学を相互活用しています。Eatonのマレーシアでの合弁事業は急成長するフリートの近くにオーバーホール能力を組み込み、交換リングへのプルスルーを提供しています。小規模な専門企業は水素対応フルオロシリコーンブレンドやタービンディスク寿命を延長するブラシシール形状によって差別化しています。積層造形が注目を集めていますが、3Dプリントエラストマー出力をニッチな生産を超えて拡大した企業はほとんどなく、既存企業は統合成形ラインを通じて優位性を維持しています。

規制がワイルドカードです。PFAS禁止がグランドファザー条項なしに施行された場合、多くの認定PTFE部品は緊急の再設計を必要とし、認定済み代替品を持つ革新者にシェア機会を開きます。逆に、厳格な検証は既存企業の現状を固定化する可能性があります。このような背景の中、配合、試験、およびMROロジスティクスへの垂直統合が、航空機シール市場全体でマージンと顧客ロックインを維持するための支配的な戦略となっています。

航空機シール産業のリーダー企業

Parker-Hannifin Corporation

Freudenberg Sealing Technologies (Freudenberg FST GmbH)

Hutchinson S.A. (TotalEnergies SE)

Trelleborg Sealing Solutions (Trelleborg AB)

Saint-Gobain Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:米国防衛兵站局陸上・海上部門が、航空機用途向けに特別設計された航空機シールに対して53,340USDの契約を授与しました。

- 2025年7月:米国防衛兵站局航空部門が、F100航空機エンジン用の52個のエアシールを調達する意向を発表しました。PWA 1016ニッケル合金で製造されたこれらのシールは、長さ20.50インチ、幅20.50インチ、高さ6.50インチ、重量13.20ポンドという精密な寸法に準拠しなければなりません。52個すべてのユニットは2026年5月までに納入される予定です。

世界の航空機シール市場レポートの範囲

| ダイナミックシール |

| スタティックシール |

| インフレータブルシール |

| リップシールおよびリングシール |

| エンジンシステム |

| 機体(胴体、翼) |

| 飛行制御システムおよび油圧システム |

| 着陸装置 |

| 環境制御システムおよび燃料システム |

| フルオロエラストマー(FKM) |

| フルオロシリコーン(FVMQ) |

| シリコーン(VMQ) |

| ニトリル(NBR) |

| ポリテトラフルオロエチレン(PTFE)およびコンポジット |

| 固定翼 | 商業用固定翼 |

| 軍用固定翼 | |

| ビジネスジェット | |

| ピストンおよびターボプロップ航空機 | |

| 回転翼 | 商業用ヘリコプター |

| 軍用ヘリコプター | |

| 無人航空機 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| シールタイプ別 | ダイナミックシール | ||

| スタティックシール | |||

| インフレータブルシール | |||

| リップシールおよびリングシール | |||

| 用途・システム別 | エンジンシステム | ||

| 機体(胴体、翼) | |||

| 飛行制御システムおよび油圧システム | |||

| 着陸装置 | |||

| 環境制御システムおよび燃料システム | |||

| 材料別 | フルオロエラストマー(FKM) | ||

| フルオロシリコーン(FVMQ) | |||

| シリコーン(VMQ) | |||

| ニトリル(NBR) | |||

| ポリテトラフルオロエチレン(PTFE)およびコンポジット | |||

| 航空機タイプ別 | 固定翼 | 商業用固定翼 | |

| 軍用固定翼 | |||

| ビジネスジェット | |||

| ピストンおよびターボプロップ航空機 | |||

| 回転翼 | 商業用ヘリコプター | ||

| 軍用ヘリコプター | |||

| 無人航空機 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年までに航空機シール市場はどのくらいの規模になりますか?

航空機シール市場規模は2030年までに30億5,000万USDに達すると予測されており、2025年からの4.60%のCAGRを反映しています。

航空機シーリング分野で最も急成長しているセグメントはどれですか?

インフレータブルシールは6.12%のCAGRを記録すると予測されています。これは先進航空モビリティの設計が迅速展開・低メンテナンスのソリューションを好むためです。

将来の航空宇宙シーリングを再形成する可能性のある材料変化は何ですか?

フルオロシリコーンの需要は7.01%のCAGRで増加しており、水素推進が−253℃でも柔軟性を維持できる極低温対応エラストマーを必要としているためです。

PFAS規制がシールサプライヤーにとって重要な理由は何ですか?

PFAS禁止案はPTFEなどのフルオロポリマー化学品を対象としており、多くの既存航空宇宙シールの再設計と再認定を強いています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋が7.34%のCAGRで首位に立っており、インドの製造能力の拡大とフリート成長の加速が牽引しています。

積層造形シールは整備サイクルにどのような影響を与えていますか?

3Dプリントエラストマー部品は設置時間を最大90%短縮し、高稼働率の都市型エアタクシーフリートに対応した状態基準保全を可能にしています。

最終更新日: