航空機用ポンプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 6.87 十億米ドル |

| 市場規模 (2031) | 9.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機用ポンプ市場分析

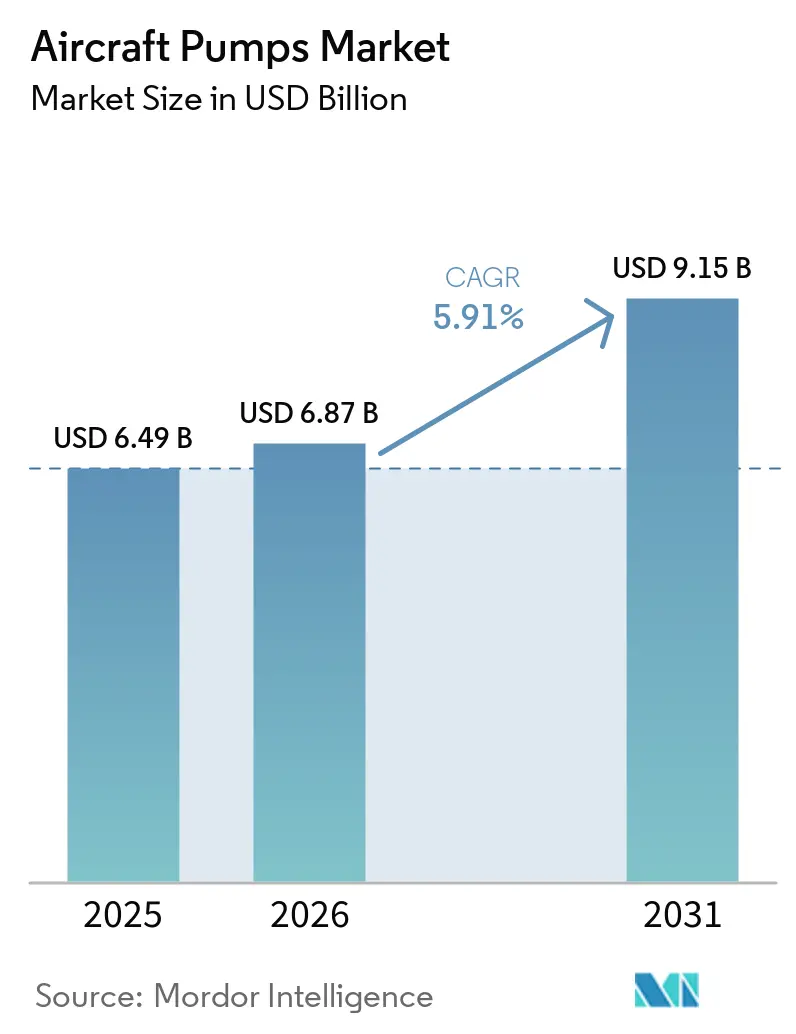

航空機用ポンプ市場規模は、2025年の64億9,000万米ドルから2026年には68億7,000万米ドルに成長し、2026年~2031年のCAGR 5.91%で2031年までに91億5,000万米ドルに達すると予測されています。航空機用ポンプ市場は、民間航空機生産の着実な増加に支えられています。エアバスは2025年に793機を納入し、年末時点で8,754機の受注残を抱えており、これにより燃料系統、油圧系統、潤滑系統にわたる需要が今後数年にわたって可視化されています。[1]エアバス、「エアバス、2025年に793機の民間航空機を納入」、エアバスニュースルーム、airbus.com 航空機用ポンプ市場はまた、より電動化されたシステムレイアウトへの広範な移行によっても形成されており、FAUSTプログラムにおけるリープヘルの取り組みは、主要サプライヤーがすでにエンジン駆動発電への依存を低減する油圧パワーパックを構築していることを示しています。状態監視がポンプの健全性への可視性を向上させているため、サービス機会も引き続き重要であり、センサーおよび計測に関する発表済み研究は、非侵襲的センシングとモデルベース診断がより的を絞ったメンテナンス判断を支援できることを示しています。航空機用ポンプ市場はまた、新型プラットフォームの納入が変動する中でも、艦隊のアップグレードと長い耐用年数が再製造とサブシステム交換を引き続き支援することから、強固な防衛関連需要を維持しています。同時に、高い認証負担と電気機械式アクチュエーションの漸進的な普及により競争環境は狭く保たれており、これはプラットフォーム承認、導入実績、および新しいポンプアーキテクチャを支援するエンジニアリング深度を持つサプライヤーに有利に働いています。

主要レポートのポイント

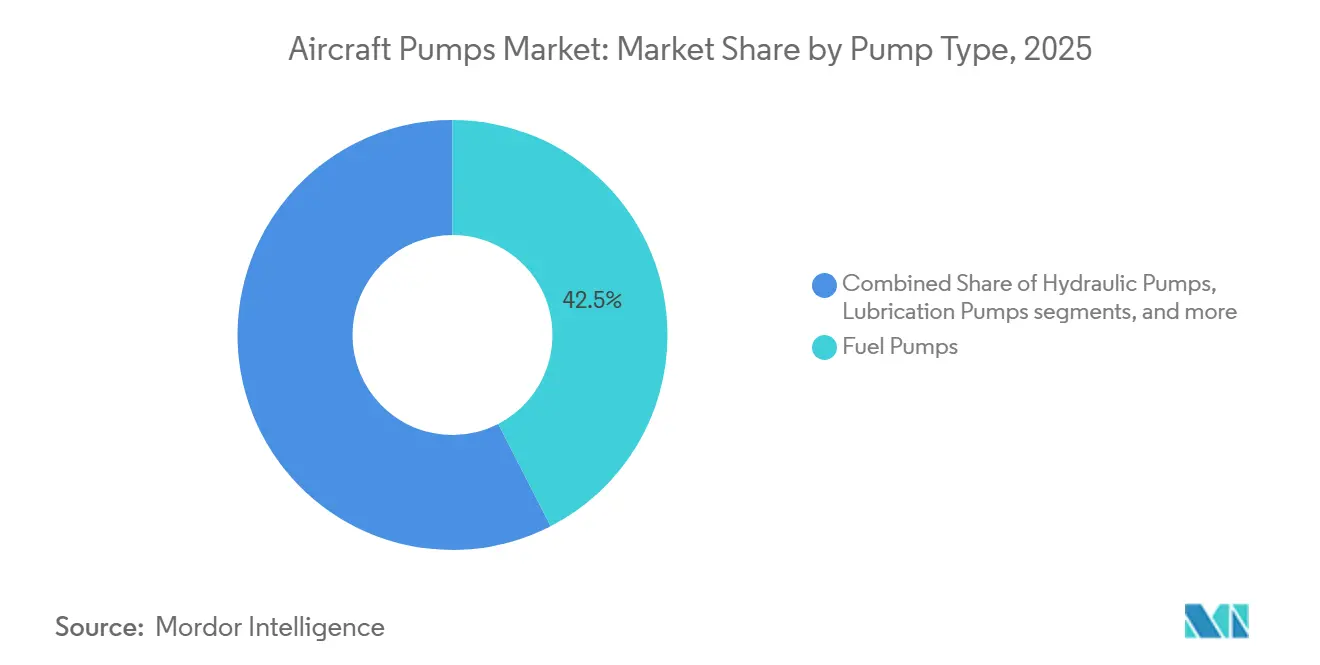

- ポンプタイプ別では、燃料ポンプが2025年の収益の42.45%を占め、油圧ポンプは2031年までに最高CAGR 7.75%を記録すると予測されています。

- 駆動メカニズム別では、エンジン駆動ユニットが2025年の収益の45.35%を占め、電動モーター駆動ポンプは2031年までにCAGR 8.37%で拡大すると予測されています。

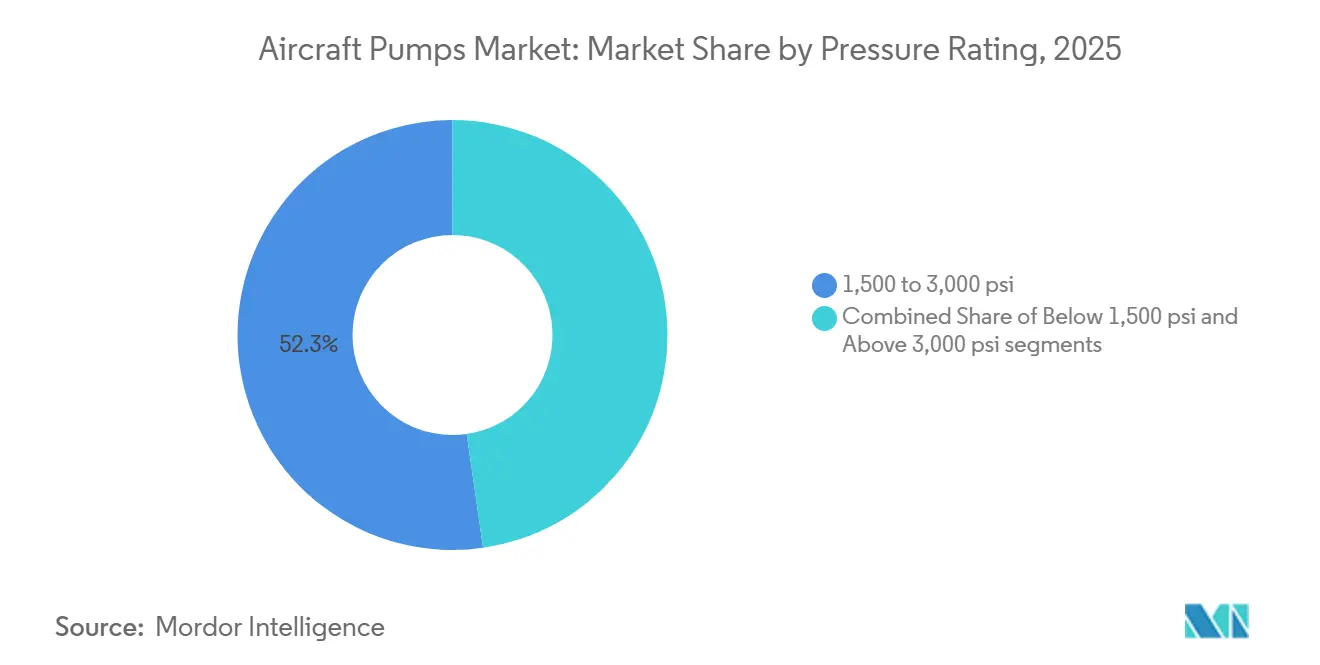

- 圧力定格別では、1,500~3,000 psiクラスが2025年の収益の52.27%を占め、3,000 psi超セグメントは2031年までにCAGR 6.61%で成長すると予測されています。

- 航空機タイプ別では、民間航空が2025年の収益の64.52%を占め、UAVは2031年までに最速CAGR 9.56%を記録すると予測されています。

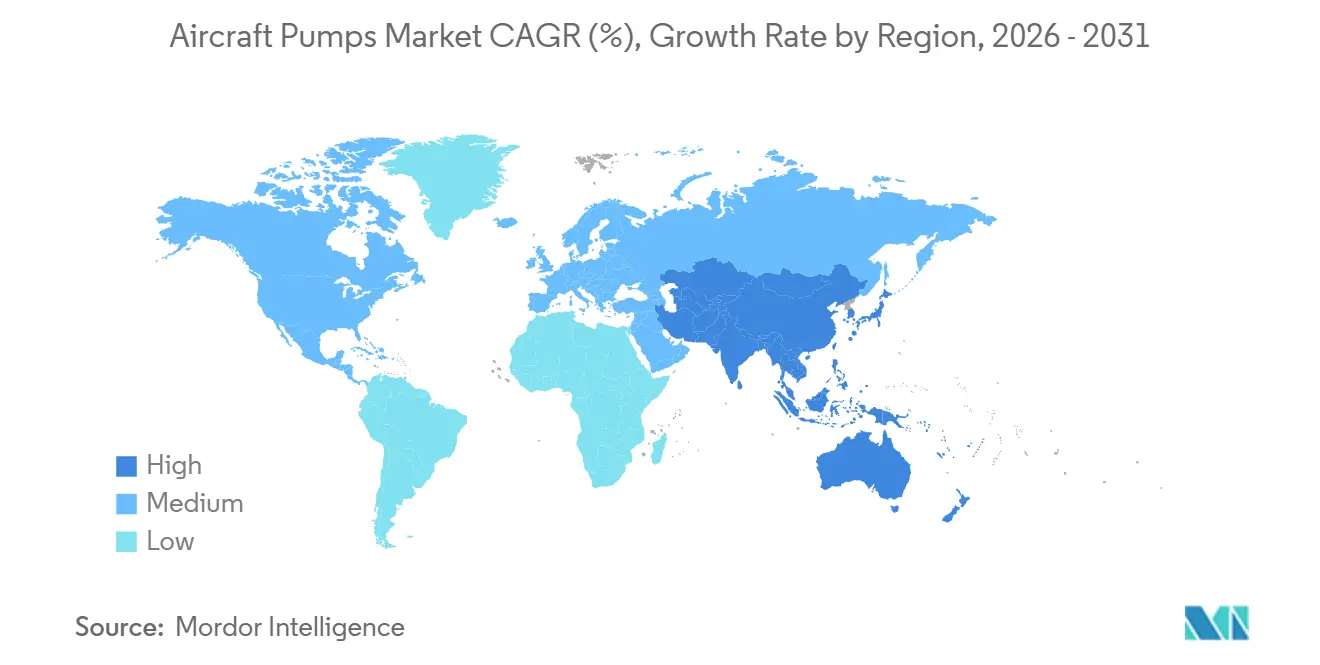

- 地域別では、北米が2025年に航空機用ポンプ市場の44.68%を占め、アジア太平洋地域は2031年までにCAGR 6.23%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空機用ポンプ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空機システムの電動化 | +1.2% | 北米と欧州での早期採用を伴うグローバル | 中期(2~4年) |

| 民間航空機納入の急増 | +1.5% | 北米、欧州、アジア太平洋地域に集中したグローバル | 短期(2年以内) |

| 軍用艦隊の近代化 | +0.9% | 北米、欧州、アジア太平洋地域が中核 | 中期(2~4年) |

| 軽量複合材ポンプ設計 | +0.7% | 北米と欧州での早期利益を伴うグローバル | 長期(4年以上) |

| 予知保全の展開 | +0.6% | 欧州と北米での早期利益を伴うグローバル | 中期(2~4年) |

| 水素対応燃料システム | +0.5% | 欧州と日本での早期利益を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空機システムの電動化

航空機用ポンプ市場は、より電動化された航空機レイアウトへの着実な移行によって再形成されており、サプライヤーはかつてエンジン駆動アーキテクチャと密接に結びついていた機能を支援する必要があります。航空機用ポンプ市場のこの部分では、電動モーター駆動ポンプが補助動力、冷却、および二次油圧アプリケーションで地位を獲得しており、追加のハードウェアコストよりも優れた制御とサブシステムの独立性が重要視されています。リープヘルのFAUST研究プログラムにおける取り組みは、分離された油圧動力発生を直接ターゲットとしているため重要であり、将来の短・中距離プラットフォームに向けて設計ロジックがどのように変化しているかを示しています。[2]リープヘル、「リープヘル・エアロスペース・リンデンベルクGmbHが参加する航空研究プロジェクト(LuFo VII-1)」、リープヘル、liebherr.com 航空機用ポンプ市場はまた、電動駆動アセンブリがポンピング、制御、ローカル電力管理を単一パッケージに組み合わせることで、ユニットあたりより大きな価値を提供できるという事実からも恩恵を受けています。この設計パスが成熟するにつれて、航空機用ポンプ市場は従来製品の単純な一対一置き換えではなく、より高付加価値のアセンブリへの構成シフトを見せる可能性が高いです。

民間航空機納入の急増

航空機用ポンプ市場は、新しい航空機の納入ごとに即時のラインフィット需要が生まれ、将来のメンテナンス需要の種も蒔かれることから、民間艦隊の拡大から近期的な数量支援を引き続き受けています。エアバスは2025年に91の顧客に793機を納入し、前年比4%増となり、年末時点での8,754機の受注残は、ナローボディおよびワイドボディプログラム全体にわたって航空機用ポンプ市場に可視的な生産基盤を提供しています。この受注残が重要なのは、燃料、油圧、潤滑、冷却ポンプが航空機の製造サイクルに結びついているものの、その収益ストリームが初回設置をはるかに超えて延びているためです。航空機用ポンプ市場はまた、ナローボディ艦隊の運用プロファイルからも恩恵を受けており、繰り返される短距離サイクルが流体処理システムに大きな摩耗をもたらし、これらの航空機が運航時間を積み重ねるにつれてオーバーホール需要を増加させます。この生産・使用パターンはOEMとアフターマーケットの両活動を強化し、民間航空を現在の予測期間における最も明確な数量アンカーにしています。大手OEMの受注残が納入に転換し続ける限り、一部のサプライチェーンの摩擦が残っていても、航空機用ポンプ市場は安定した需要の可視性を維持するはずです。

軍用艦隊の近代化

航空機用ポンプ市場はまた、防衛オペレーターが新型プラットフォームのコンテンツと老朽化した艦隊の延命作業の両方に資金を提供し続けているため、軍用艦隊の近代化によっても支えられています。航空機用ポンプ市場のこの部分は、認定サイクルが長いことが多いです。それでも、軍用航空機は数十年にわたって運用され、繰り返しのサブシステムメンテナンスを必要とするため、耐久性のある収益を提供します。イートンが米陸軍の将来長距離強襲航空機向けの油圧動力発生および搬送ソリューションのためにベル・テキストロンに選定されたことは、先進的な軍事プログラムが依然として専門的な油圧システムに依存していることを示しており、これには重量を削減し内部流路を改善するために積層造形法を使用して製造されたコンポーネントが含まれます。[3]イートン、「ベルが米陸軍の将来長距離強襲航空機に動力を供給するためにイートンの油圧技術を選定」、イートンニュースリリース、eaton.com 航空機用ポンプ市場はまた、防衛顧客が最低の初期コストよりもミッションの即応性を優先することが多いという事実からも恩恵を受けており、これが再製造、交換在庫、長期サポート契約を支援します。軍事需要は航空機の納入だけによって形成されるわけではなく、運用中の艦隊のプラットフォームアップグレードとサブシステム変更が調達タイミングが変動する場合でもポンプ需要を活発に保つことができるため、特に主要艦隊の承認とサービス関係をすでに保有するサプライヤーにとって、防衛業務は航空機用ポンプ市場において戦略的に価値があります。

予知保全の展開

航空機用ポンプ市場は、ポンプ監視がより精密かつ低侵襲になるにつれて、サービス経済学の変化を見せ始めています。航空機用ポンプ市場のアフターマーケット側では、オペレーターが計画外の取り外しを減らし、オーバーホールのタイミングを改善し、ユニットを早期に開けることなくより有用な健全性データを求めているため、これは重要です。2025年のセンサーに関する研究では、ロールス・ロイスの燃料ポンプに外部から取り付けられたファイバー・ブラッグ・グレーティング光学センサーが、分解なしに2.5 kHzまでのひずみと振動を測定でき、航空機ポンプ構造のリアルタイム状態監視を支援することが実証されました。[4]エドモンド・チェフラおよびスティーブン・W・ジェームズら、「光ファイバーセンサーを使用した動的加圧航空機燃料ポンプの周囲条件でのひずみと振動の測定」、センサー、mdpi.com 2026年の計測に関する研究では、連続ウェーブレット変換とビジョントランスフォーマーアプローチを使用した航空用ピストンポンプの振動センサーフリー診断方法が提案されており、追加のセンサー質量の必要性を低減しながら故障検出を改善できる別の方法を示しています。これらの開発は、固定オーバーホール間隔への依存を減らし、観察された状態に基づくサービスモデルを支援し、航空会社とメンテナンスプロバイダーの資産利用率を向上させます。長期的には、航空機用ポンプ市場は交換ハードウェアだけでなく、分析対応サービスパッケージからより多くの価値を獲得する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 油圧を代替する電気機械式アクチュエーション | -0.9% | 欧州と北米での早期代替を伴うグローバル | 長期(4年以上) |

| 高い認証・コンプライアンスコスト | -0.7% | 北米と欧州に深刻な影響を伴うグローバル | 中期(2~4年) |

| 航空宇宙グレードのサプライチェーンのボトルネック | -0.5% | 北米と欧州に集中したグローバル | 短期(2年以内) |

| 原材料価格の変動 | -0.4% | 北米とアジアに集中した露出を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い認証・コンプライアンスコスト

航空機用ポンプ市場は、認証と継続的なコンプライアンスが長いテストサイクル、詳細な文書化、プラットフォーム固有の品質規律を必要とするため、新規参入者にとって依然として困難です。この制約は、コンポーネントサプライヤーが民間または軍用航空機の承認済みコンテンツを獲得する前に、厳格な耐空性規則の下で繰り返し可能なパフォーマンスを示さなければならないため、航空機用ポンプ市場全体で重要です。GEアビエーション・チェコのターボプロップエンジンに対するFAAの2025年耐空性指令は、規制措置がオペレーターとサプライヤーが通常のプログラム計画外で吸収しなければならない検査、報告、メンテナンス要件をどのように引き起こすかを示しています。サプライヤーが承認を取得すると、それらのコストは既存企業を保護する障壁となりますが、同じ負担が新規参入を遅らせ、航空機用ポンプ市場を集中した状態に保ちます。問題は最初の承認だけではなく、すべての構成変更、材料変更、またはプロセス変更が追加の作業と認定ステップを生み出す可能性があります。その結果、航空機用ポンプ市場は、価格だけで競争する企業よりも、深い規制経験と幅広い導入ポートフォリオを持つ企業を報いることが多いです。

油圧を代替する電気機械式アクチュエーション

航空機用ポンプ市場は、一部の航空機機能が集中型油圧システムから徐々に移行する可能性があるため、電気機械式アクチュエーションからの長期的な課題に直面しています。リスクは航空機用ポンプ市場全体で均一ではなく、代替圧力は確立された油圧レイアウトを持つ大型民間航空機よりも小型または新型プラットフォームで強くなっています。リープヘルのより電動化された航空機ロードマップは依然として電気油圧動力発生と分散型油圧ソリューションに強い役割を示しており、この移行は中期的にポンプ需要を完全に除去するよりも再構成する可能性が高いことを示唆しています。航空機用ポンプ市場は、電気アクチュエーションが主要な熱的または信頼性のトレードオフを生み出すことなくアーキテクチャを簡素化できる特定のアプリケーションでより露出しています。2031年まで、代替の脅威は現実的ですが選択的であり、航空機用ポンプ市場のコア導入基盤は依然として油圧および燃料ポンプ機能に大きく依存すると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:燃料システムの優位性と並行して油圧需要が強化

燃料ポンプは2025年の収益の42.45%を占め、セグメントミックスで最大のポジションを持ち、世界の航空機用ポンプ市場シェアの42.45%を占めています。このポジションは推進および燃料管理機能における不可欠な役割を反映しており、交換需要を活発に保つ大量生産のナローボディプログラムによって強化されています。エアバスは2025年にA320ファミリーから607機を納入しており、これが短サイクルの商業運航が導入済み艦隊全体で繰り返しの燃料ポンプ需要を維持し続ける理由を示しています。センサーに関する研究はまた、圧力と温度負荷が増加するにつれて航空機燃料ポンプが増大する監視ニーズに直面していることを示しており、このカテゴリーが航空機用ポンプ市場のOEMとアフターマーケット活動の両方において中心的であり続けるという見方を支持しています。実際には、推進関連コンポーネントは長時間のダウンタイムを許容できないため、航空機用ポンプ市場は燃料ポンプを艦隊信頼性の中心に置き続けています。

油圧ポンプは2031年までのCAGR 7.75%で最も成長の速いセグメントであり、航空機用ポンプ市場のこの部分は、より高圧の飛行制御システムと防衛アップグレードが需要を牽引するにつれて拡大しています。航空機用ポンプ産業はまた、油圧コンテンツが大型民間および軍用プラットフォーム全体の着陸装置、ブレーキ、アクチュエーション、ユーティリティシステムに深く組み込まれているという事実からも恩恵を受けています。イートンのFLRAA受注はこの見方を支持しており、プログラムには次世代回転翼機プラットフォームの油圧動力発生と搬送コンテンツが含まれています。潤滑ポンプはエンジン出力とメンテナンス需要を追跡し続け、冷却ポンプはより電動化されたアーキテクチャで熱管理ニーズが高まるにつれて関連性を増しています。その他のポンプカテゴリーは小規模のままですが、キャビン、ユーティリティ、および専門的なサブシステム機能が低い量でも認定されたコンポーネントを必要とするため、航空機用ポンプ市場では依然として重要です。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

駆動メカニズム別:確立された導入基盤に対して電動駆動の勢いが増大

エンジン駆動システムは2025年の収益の45.35%を占め、導入済み艦隊が依然として集中型油圧発生に大きく依存しているため、航空機用ポンプ市場で主要な構成となっています。航空機のレイアウト、メンテナンスルーティン、認定履歴が数十年にわたってそれらを中心に構築されており、航空機用ポンプ市場全体で切り替えコストを高めているため、そのポジションは依然として強固です。空気駆動ポンプは選択されたプラットフォームで補助および緊急任務を引き続き支援し、RAT駆動ユニットは輸送機の最後の手段の油圧源として重要なままです。手動ポンプは小さなカテゴリーですが、シンプルさが依然として重要な一般航空とメンテナンスのユースケースに引き続き対応しています。

電動モーター駆動ポンプは2031年までにCAGR 8.37%で成長すると予測されており、このセグメントは新しいシステムアーキテクチャ内で航空機用ポンプ市場の最も明確な拡大領域の一つを表しています。分散電力とローカル制御がより電動化された航空機の目標と合致しており、特にエンジンからの分離が柔軟性を向上させるサブシステムで、航空機用ポンプ市場はこの方向に進んでいます。高効率パワーパックに関するリープヘルのFAUST作業はこのシフトを直接支援し、エンジン連動の油圧発生への依存度が低い航空機に向けてサプライヤーがすでに準備していることを示しています。アクチュエーターに関する研究は、電気油圧静的概念がパワー密度と熱性能を向上させる方法を示すことで技術的支援を提供しており、これが電動駆動ポンプアセンブリが航空機用ポンプ市場で注目を集めている理由を説明するのに役立ちます。それでも、変化のペースはプラットフォームによって異なり、航空機用ポンプ市場は予測期間の大部分でエンジン駆動と電動駆動システムの両方を並行して維持する可能性が高いです。

圧力定格別:高圧プラットフォームが明確な成長層を形成

1,500~3,000 psiクラスは2025年の収益の52.27%を占め、導入済みの民間および軍用油圧システムにおける支配的な圧力帯および航空機用ポンプ市場の最大シェアとなっています。この集中は、この圧力範囲が多くの重要な機能の標準的な動作範囲として残っている従来の油圧アーキテクチャを中心に構築された航空機の長い耐用年数を反映しています。艦隊の交換は段階的であり、運用中の航空機の大部分が新たに最適化された高圧システムではなく確立されたレイアウトを使用しているため、航空機用ポンプ市場はこのクラスに引き続き依存しています。1,500 psi未満の範囲は、シンプルさ、低コスト、より容易な統合が高圧の性能上の利点を上回る軽量プラットフォームと低電力アプリケーションに引き続き関連しています。

3,000 psi超のシステムは2031年までにCAGR 6.61%で成長すると予測されており、これは航空機用ポンプ市場で最も明確なパフォーマンス主導のポケットの一つとなっています。より高圧の設計により、航空機はより小型で軽量なパッケージからより大きな力を引き出すことができ、重量とスペースが厳しく制約されている軍用航空機と先進輸送機で価値があります。リープヘルのFAUSTプログラムには、コンパクトな設置ゾーン向けの小型電気油圧パワーパックが特に含まれており、これはより高性能な高圧アセンブリへの需要トレンドと一致しています。航空機用ポンプ産業はまた、高圧システムが通常より厳格なエンジニアリングと認定管理を必要とするため、ユニット量の成長が遅い場合でも価値を保護する方法としてこのシフトを見ています。その結果、航空機用ポンプ市場は中圧範囲で大きな導入量を維持しながら、高圧アプリケーションでプレミアム成長層を徐々に構築する可能性が高いです。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:UAVの成長が商業主導の基盤に新たな需要曲線を追加

民間航空は2025年の収益の64.52%を占め、このセグメントが航空機用ポンプ市場の最大シェアを保持し、コア需要基盤であり続けることを示しています。ナローボディの生産量、高い日次稼働率、長い艦隊寿命が組み合わさって安定したOEMと交換需要を生み出すため、航空機用ポンプ市場はこのカテゴリーに依存しています。エアバスの2025年納入ミックスはそのパターンを支持しており、A320ファミリーだけで607機を貢献し、ラインフィット需要を高サイクルの商業プラットフォームに集中させています。ワイドボディ航空機は航空機あたりのシステムコンテンツが高いことで価値を加え、軍用航空機は頑丈で高性能、多くの場合より高圧のポンプ構成に対する別の需要層を生み出します。一般航空は小規模のままですが、コンパクトで信頼性の高い流体システムを必要とするビジネス航空とユーティリティ航空機を通じて航空機用ポンプ市場を引き続き支援しています。

UAVは2031年までにCAGR 9.56%で成長すると予測されており、航空機用ポンプ市場で最も成長の速い航空機クラスとなっています。この成長は、耐久性とシステムの信頼性が低コストの民生用ドローン設計よりも重要な防衛、監視、専門的な物流ミッションでの使用拡大を反映しています。マイクロタービンUAVおよび戦術ミサイルエンジン向けのリー・カンパニーの200シリーズラジアルピストンポンプは、このニッチがすでに高流量能力、95%超の容積効率、-55℃から85℃の広い温度範囲での動作を要求していることを示しています。この性能エンベロープは、航空機用ポンプ市場がUAVを一般航空の小さな延長ではなく技術的に異なるセグメントとして扱う理由を示しています。長期的には、このカテゴリーは絶対的な規模で民間航空に匹敵しないかもしれません。それでも、異なるサイズ、重量、デューティサイクル要件を持つ有用な新しい成長経路を航空機用ポンプ市場に提供します。

地域分析

北米は2025年の収益の44.68%を占め、OEM、防衛、MRO活動全体にわたって最大の地域および最も広い導入基盤を持つ航空機用ポンプ市場となっています。この地域が主要な航空機プログラム、深いサプライヤーネットワーク、確立された認定能力を単一のエコシステム内に組み合わせているため、航空機用ポンプ市場は北米で引き続き強固です。防衛需要が安定性の別の層を加えており、イートンのFLRAAにおける役割は、先進的な米国プログラムが油圧動力発生と搬送システムの需要を引き続き生み出していることを示しています。この地域はまた、航空会社、軍事オペレーター、メンテナンスプロバイダーがすべて長いサービスサイクルにわたって承認済みポンプサポートに依存しているため、大きなアフターマーケット基盤からも恩恵を受けています。その組み合わせは、生産率や防衛タイミングがプログラムによって変動する場合でも、北米を航空機用ポンプ市場の中心に保ちます。

欧州は2025年に2番目に大きな地域ポジションを保持しており、航空機用ポンプ市場はエアバスの生産活動とサブシステムサプライヤーの強固な基盤によって支えられています。エアバスの2025年納入実績は民間航空機生産における欧州の役割を強化し、同社の大きな受注残はそのプラットフォーム基盤に結びついたポンプサプライヤーの将来のラインフィット需要を可視化し続けています。欧州はまた、サプライヤーが次世代アーキテクチャに積極的に準備しているため、航空機用ポンプ市場にとって重要であり、リープヘルのFAUSTおよびTiReGoプログラムへの参加は、分離された電気油圧パワーパックと航空宇宙コンポーネントの改善された材料サイクルに関する集中的な取り組みを示しています。これらの取り組みは、近期的な生産ニーズと、より電動化され材料効率の高いレイアウトに向けた航空機サブシステムの長期的な再設計の両方を支援するため重要です。

アジア太平洋地域は2031年までにCAGR 6.23%で成長すると予測されており、最も成長の速い地域セグメントおよび航空機用ポンプ市場規模への貢献が増大しています。アジア太平洋地域の航空機用ポンプ市場は、成長する民間艦隊、地域プラットフォームの野心、および複数の国にわたる防衛調達によって押し上げられています。日本は民間と防衛の需要を水素関連の航空機開発への関心と組み合わせているため戦略的な重みを加えており、より広い地域は艦隊数の増加に伴いメンテナンス基盤が成長することで恩恵を受けています。南米は小規模のままですが、その地域への貢献は確立された航空宇宙プログラムに結びついた航空機生産とサービス活動によって支えられています。中東とアフリカも活発な軍用艦隊と拡大した航空輸送を通じて需要を加えています。ただし、航空機用ポンプ市場のこの部分のプロジェクトタイミングは、北米や欧州よりも予算サイクルに対してより露出しています。

競争環境

航空機用ポンプ市場は主要サプライヤーレベルで適度に集中しており、Parker-Hannifin Corporation、Eaton Corporation plc、Safran SA、Collins Aerospace(RTX Corporation)、Woodward, Inc.は主要な航空機カテゴリー全体にわたる認定プラットフォームコンテンツと最も密接に関連する名前として残っています。認定、プラットフォーム統合、品質システム、長期サービスコミットメントが基本的なコンポーネント製造をはるかに超えた高い参入障壁を生み出すため、航空機用ポンプ市場はこれらの確立されたプレーヤーを優遇する傾向があります。サプライヤーが承認済みコンテンツを獲得すると、多くの場合、交換、修理、オーバーホール作業を通じて長年にわたって組み込まれたままとなり、導入基盤へのアクセスが航空機用ポンプ市場で最も強力な競争上の優位性の一つとなっています。その構造は直接的な混乱を制限し、競争を既存サプライヤーの容易な置き換えではなく、技術シフト、サブシステムの再設計、隣接ニッチに集中させています。

主要企業は将来の航空機アーキテクチャが最も速く変化している場所に投資することで対応しており、これにより航空機用ポンプ市場は従来の導入基盤と並行して明確なイノベーショントラックを持っています。イートンのFLRAAにおける役割は一例であり、積層造形法を使用して設計の柔軟性を向上させ重量を削減しながら、油圧動力発生を次世代軍用航空機に結びつけています。リープヘルは第二の例を提供しており、FAUSTおよびTiReGoへの参加は、分離された電気油圧パワーパックと航空宇宙コンポーネントの改善された材料使用に関する戦略的な取り組みを示しています。エアバスは水素航空機に関する継続的な取り組みを通じて第三の例を加えており、将来の燃料システムアーキテクチャを積極的な評価下に置き、最終的に新しい航空機タイプの専門的なポンプ要件を再形成する可能性があります。

航空機用ポンプ市場における次の競争シフトは、サプライヤーが従来の油圧需要と新しい分散アーキテクチャの間でどのように自らを位置づけるかから来る可能性が高いです。アクチュエーターに関する研究は、電気油圧静的システムがより良い熱性能と有用なパワー密度を提供できることを示唆しており、これはサプライヤーが電動駆動コンセプトのローカル油圧動力を設計するのを支援します。センサーと計測に関する研究もサービス主導の競争層を支援しており、より良い監視と診断がハードウェアだけでなく稼働時間、分析、メンテナンス計画を通じて企業が差別化するのを助けることができます。したがって、航空機用ポンプ市場は高い参入障壁によって保護されたままです。それでも、統合パワーパック、よりスマートなメンテナンス、より専門化されたポンプフォーマットに向けて価値がシフトしているため、静的ではありません。すでに承認とエンジニアリング深度を保有するサプライヤーがそのシフトを獲得するのに最も有利な立場にあり、これが航空機用ポンプ市場が予測期間を通じて適度に集中したままである可能性が高い理由です。

航空機用ポンプ産業のリーダー

Parker-Hannifin Corporation

Eaton Corporation plc

Safran SA

Collins Aerospace (RTX Corporation)

Woodward, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:リープヘル・エアロスペース・リンデンベルクGmbHがドイツのLuFo VII-1プログラムの下でFAUSTおよびTiReGo研究コンソーシアムに参加しました。FAUSTは次世代短・中距離航空機向けの完全分離型電気油圧高効率パワーパックを対象としており、後退翼設置スペース向けの小型版も含まれています。TiReGoは重要なポンプケーシング材料であるチタンの閉鎖型材料リサイクルサイクルを対象としており、機械的特性を損なうことなくCO₂排出量を削減します。

- 2024年6月:SIAエンジニアリング・カンパニー・リミテッドとイートンがマレーシアにイートン・エアロスペース・コンポーネント・サービシズ・アジアSdn Bhdの合弁会社を設立し、イートン製の航空機燃料および油圧システムコンポーネントのMROサービスを提供します。

世界の航空機用ポンプ市場レポートの範囲

航空機用ポンプ市場は、航空機生産の増加、艦隊近代化イニシアチブ、および民間・軍用航空の両方における先進的な燃料、油圧、潤滑、冷却システムへの需要の高まりによって一貫した成長を見せています。より電動化された航空機技術、軽量ポンプシステム、高圧油圧ソリューションの採用も市場拡大に貢献しています。

航空機用ポンプ市場は、ポンプタイプ、駆動メカニズム、圧力定格、航空機タイプ、地域別にセグメント化されています。ポンプタイプ別では、市場は燃料ポンプ、油圧ポンプ、潤滑ポンプ、冷却ポンプ、その他の専門ポンプにセグメント化されています。駆動メカニズム別では、エンジン駆動、電動モーター駆動、空気駆動、ラム・エア・タービン(RAT)駆動、手動ポンプに分類されています。圧力定格別では、市場は1,500 psi未満、1,500~3,000 psi、3,000 psi超にセグメント化されています。航空機タイプ別では、市場は民間航空、軍用航空、一般航空、無人航空機(UAV)にセグメント化されています。レポートはまた、異なる地域の主要国における航空機用ポンプ市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

| 燃料ポンプ |

| 油圧ポンプ |

| 潤滑ポンプ |

| 冷却ポンプ |

| その他の専門ポンプ |

| エンジン駆動 |

| 電動モーター駆動 |

| 空気駆動 |

| ラム・エア・タービン(RAT)駆動 |

| 手動ポンプ |

| 1,500 psi未満 |

| 1,500~3,000 psi |

| 3,000 psi超 |

| 民間航空 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 軍用航空 | 戦闘機 |

| 輸送機 | |

| 回転翼機 | |

| 一般航空 | |

| 無人航空機(UAV) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| ポンプタイプ別 | 燃料ポンプ | ||

| 油圧ポンプ | |||

| 潤滑ポンプ | |||

| 冷却ポンプ | |||

| その他の専門ポンプ | |||

| 駆動メカニズム別 | エンジン駆動 | ||

| 電動モーター駆動 | |||

| 空気駆動 | |||

| ラム・エア・タービン(RAT)駆動 | |||

| 手動ポンプ | |||

| 圧力定格別 | 1,500 psi未満 | ||

| 1,500~3,000 psi | |||

| 3,000 psi超 | |||

| 航空機タイプ別 | 民間航空 | ナローボディ | |

| ワイドボディ | |||

| リージョナルジェット | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 回転翼機 | |||

| 一般航空 | |||

| 無人航空機(UAV) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年の航空機用ポンプの見通しは?

航空機用ポンプ市場は2026年の68億7,000万米ドルから2031年までに91億5,000万米ドルに達すると予測されており、2026年~2031年のCAGRは5.91%です。

航空機用途でどのポンプタイプが需要をリードしていますか?

燃料ポンプは2025年に42.45%で最大シェアを保持しており、すべての主要航空機タイプの推進および燃料管理システム全体で不可欠であるためです。

ポンプ需要で最も成長の速い航空機カテゴリーはどれですか?

UAVは防衛、監視、専門的な物流用途に支えられ、2031年までにCAGR 9.56%で最速の成長を記録すると予想されています。

電動モーター駆動ポンプが航空機システムで注目を集めているのはなぜですか?

より電動化された航空機レイアウトがよりローカルで分離された動力発生を必要とするため、電動モーター駆動ポンプはCAGR 8.37%で成長しています。

航空機用ポンプ収益で最大の地域はどこですか?

北米はOEM生産、防衛プログラム、アフターマーケットサポート活動の集中により、2025年に収益の44.68%でリードしました。

油圧ポンプ需要の主な長期リスクは何ですか?

主な長期リスクは一部のアプリケーションにおける電気機械式アクチュエーションによる選択的な置き換えですが、大型民間航空機は2031年まで依然として油圧システムに大きく依存しています。

最終更新日: