航空交通管制機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.09 十億米ドル |

| 市場規模 (2031) | 19.59 十億米ドル |

| 成長率 (2026 - 2031) | 8.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空交通管制機器市場分析

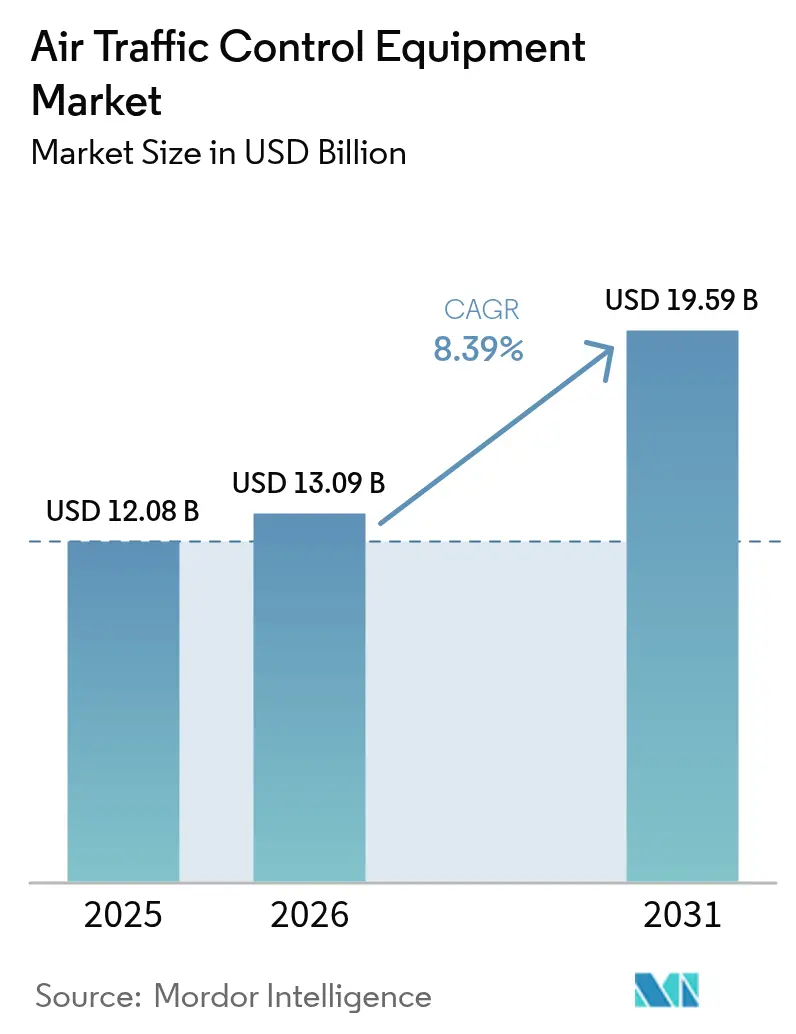

航空交通管制機器市場規模は2025年に120億8,000万米ドルと評価され、2026年の130億9,000万米ドルから2031年には195億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは8.39%です。航空交通管制機器市場は、各国が増大する交通量に対応し安全性を強化するために空域システムを刷新するにつれて勢いを増しています。この変革の中心には公共投資があります。米国連邦航空局(FAA)は老朽化したレーダーや無線機を更新するために150億米ドルを割り当て、次世代管制ネットワークの基盤を整備しました。アジア全域では、国家プログラムが同様の変革を推進しています。インドの「ワン・エアスペース」計画は民間と軍の運用を統合することを目指し、中国は増大する飛行需要に対応するために高度な監視・自動化への支出を拡大しています。これらの取り組みは、状況認識を向上させ交通流を円滑化する自動化・デジタル化・統合型監視への広範な移行を示しています。民間航空および防衛機関からの需要が市場の安定した成長と継続的なイノベーションを支えています。

主要レポートのポイント

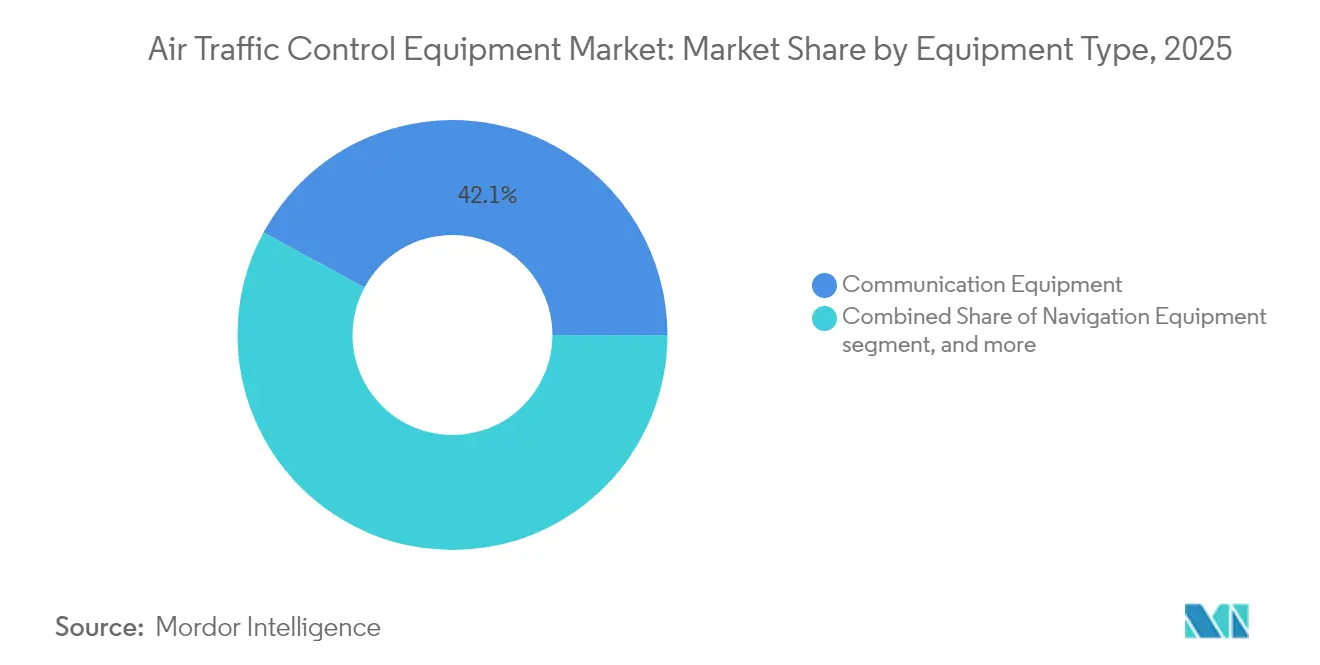

- 機器タイプ別では、通信システムが2025年のATC機器市場シェアの42.10%をリードし、遠隔・デジタルタワーモジュールは2031年にかけてCAGR 10.86%を達成する見込みです。

- エンドユーザー別では、民間航空が2025年のATC機器市場規模の66.00%を占め、軍事用途は2031年にかけてCAGR 9.70%で拡大しています。

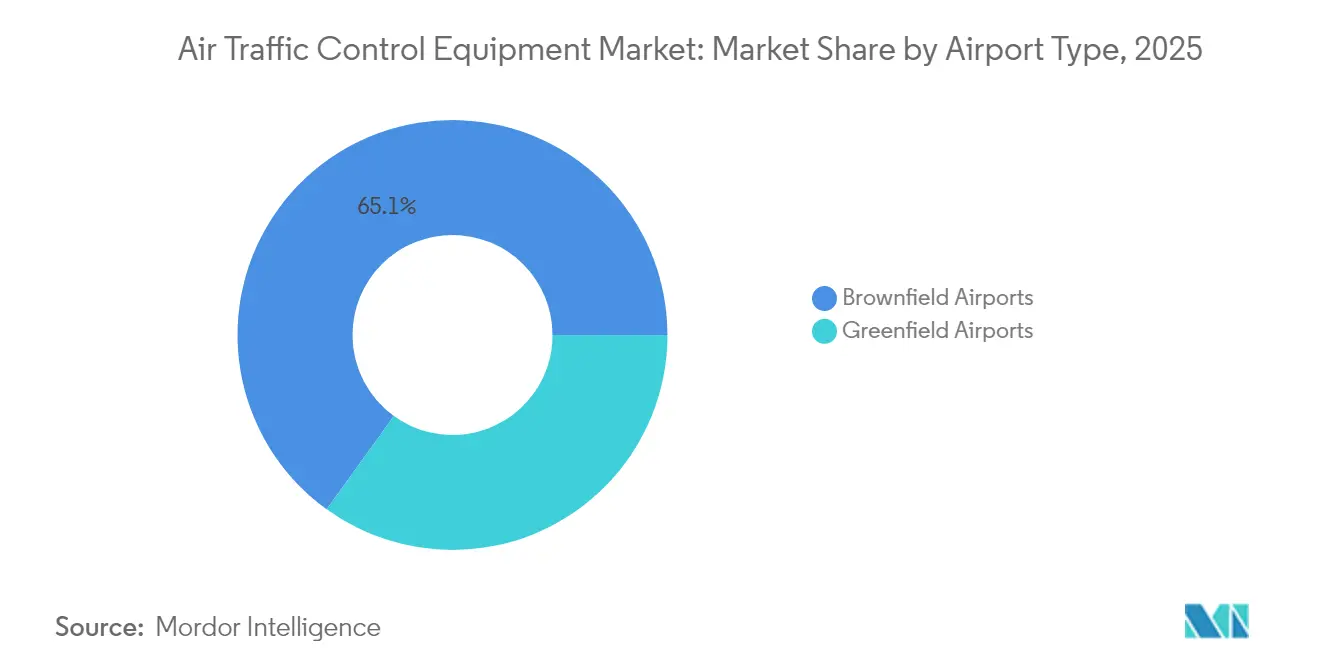

- 空港タイプ別では、ブラウンフィールドの近代化が2025年の収益シェアの65.05%を占め、グリーンフィールドサイトは2031年にかけてCAGR 9.25%で拡大しています。

- 投資カテゴリー別では、近代化プロジェクトが2025年のATC機器市場の58.10%を占め、新規設置はCAGR 9.30%で成長すると予測されています。

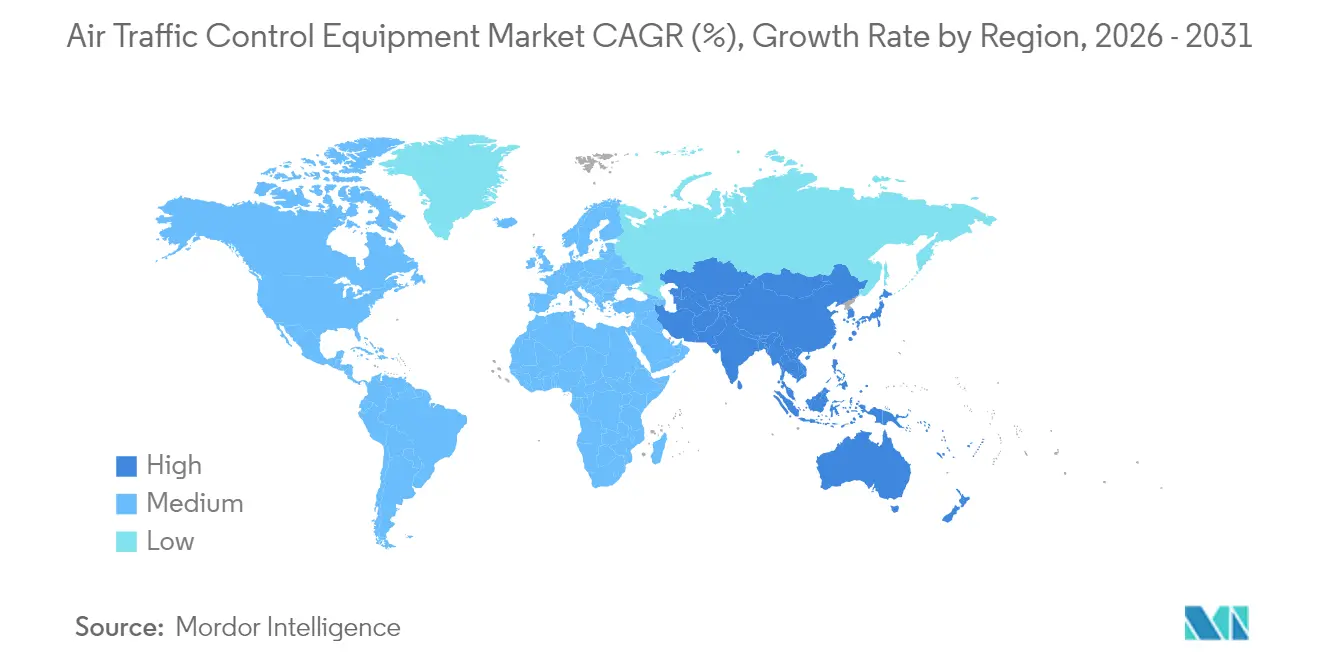

- 地域別では、北米が2025年の収益の40.20%を占め、アジア太平洋が最高のCAGR 10.35%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空交通管制機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NextGenおよびSESARが資金提供するデジタル化の波 | 2.1% | 北米とEUに集中したグローバル規模 | 中期(2~4年) |

| ADS-B搭載義務化の期限 | 1.8% | 北米とEU、アジア太平洋への波及 | 短期(2年以内) |

| 二次空港における遠隔・デジタルタワーの導入 | 1.5% | 北欧諸国とオーストラリアを中心としたグローバル規模 | 中期(2~4年) |

| 無人航空機交通管理(UTM)ハードウェアの統合 | 1.3% | アジア太平洋がコア、北米での早期導入 | 長期(4年以上) |

| AI駆動型予測空域管理プラットフォーム | 1.2% | 北米とEUが先行、アジア太平洋が追随 | 中期(2~4年) |

| 軌道ベース運用に向けたグリーンフライトコリドーの需要 | 0.9% | EUが主要な焦点、グローバルでの導入が拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NextGenおよびSESARが資金提供するデジタル化の波

欧州ATMマスタープランは2050年までに単位投資あたり17ユーロのリターンを見込み、当局がクラウドネイティブかつ相互運用可能なアーキテクチャに予算を振り向けることを促しました。米国のNextGen並行プログラムは衛星ベースの航法、時間ベースの流量管理、デジタル音声切替を優先し、プラットフォームサプライヤーへの複数年にわたる受注を確定させました。[1]出典:FAA、「AIセーフティ・アシュアランス・ロードマップ」、faa.gov 大手ベンダーはソフトウェアの更新を簡素化し遠隔保守を容易にするKubernetes対応オープンシステムで応じました。

ADS-B搭載義務化の期限

12カ国が定められた空域帯においてADS-Bを義務化し、トランスポンダーおよび関連地上受信機の改修需要を持続させました。FAAはADS-Bデータを滑走路侵入削減のための地上認識イニシアティブに活用し、Indraに450以上の空港でAeroBOSSを展開する権限を付与しました。欧州はデジタルスカイフレームワークの下でADS-C共通サービスを推進し、監視データエコシステムを拡大しました。[2]出典:SESARジョイントアンダーテイキング、「動的空域再構成」、sesarju.eu

二次空港における遠隔・デジタルタワーの導入

ノルウェーのアビノールは1つのセンターから21の飛行場を遠隔管理し、コスト削減効果を実証しました。これを受けてオーストラリアは2026年半ばまでに西シドニー国際空港に完全デジタルタワーを導入することを決定しました。Frequentisは米国国防総省初のデジタルタワーを納入し、複数拠点の軍事運用に対するスケーラビリティを証明しました。

AI駆動型予測空域管理プラットフォーム

EUROCONTROLのASTRAプロジェクトは1時間前に混雑を予測し、ヒースロー空港のAIMEEシステムは霧による容量損失の20%を回復させ、スロット利用の測定可能な改善を示しました。FAAのAIセーフティ・アシュアランス・ロードマップは設計・製造・保守における機械学習機能の認証経路を設定し、主要な導入障壁を取り除きました。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資(CAPEX)と長期にわたる認証サイクル | -1.9% | EUと北米で特に厳格なグローバル規模 | 長期(4年以上) |

| レガシーシステムの相互運用性のボトルネック | -1.4% | 北米とEUのレガシーインフラ | 中期(2~4年) |

| IPベースの音声通信システム(VCS)におけるサイバーセキュリティ責任の増大 | -1.1% | グローバル規模、先進市場で顕著 | 短期(2年以内) |

| 都市回廊における無線周波数(RF)スペクトルの混雑 | -0.8% | アジア太平洋の大都市圏で深刻なグローバルな高密度都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CAPEX)と長期にわたる認証サイクル

米国政府説明責任局(GAO)はFAAシステムの37%が持続不可能であると指摘しましたが、更新プロジェクトは多くの場合、複数年にわたる認証上のハードルに直面し、支出の執行が遅れました。[3]出典:米国政府説明責任局、「航空交通管制近代化の課題」、gao.gov 欧州のEASA規則2023/1769はATM機器に設計組織承認を課し、中小サプライヤーの開発タイムラインを延長しました。

レガシーシステムの相互運用性のボトルネック

2024年時点で管制センターのわずか36%しかIP接続されておらず、アナログ無線機とVoIP(ボイス・オーバー・IP)ルーターを統合する際にギャップが露呈しました。MorcomのCRU995などのゲートウェイソリューションは段階的な切り替えを可能にしましたが、プロジェクトのロードマップを長期化させ、サイバーセキュリティリスクを高め、追加の暗号化レイヤーが必要となりました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:通信システムがリードを維持しながらデジタルタワーが急成長

通信プラットフォームはATC機器市場の2025年収益の42.10%を占め、耐障害性の高い音声チャネルとデータリンクの中心的役割を裏付けています。IndraがFAAから4万6,000台のデュアルモードデジタル無線機を供給する2億4,430万米ドルの契約を受注したことは、老朽化したアナログ機器の更新需要の勢いを示しています。Frequentisなどのベンダーは世界のコントローラーポジションの30%のシェアを占め、既存プロバイダーが享受する規模の経済を浮き彫りにしています。

遠隔・デジタルタワーモジュールは2025年収益のわずか5.45%を占めるに過ぎませんが、空港が複数空港センターの下で監視を統合するにつれて最速のCAGR 10.86%を記録すると予測されています。この移行により北欧の地方空港では人件費が最大30%削減され、投下資本利益率が向上し、規制当局が4Kセンサーを使用した低視程運用を認証することを促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:民間航空が支配的だが防衛が成長を牽引

民間航空会社は世界の旅客需要の回復とADS-B搭載義務化により、ATC機器市場の2025年収益の66.00%を生み出しました。ボーイングはアフリカの機体数が2043年までに倍増すると予測しており、タワー、レーダー、データリンクのアップグレードに対する持続的な下流需要を示しています。同時に、防衛機関は調達を加速させ、軍事収益を2026年から2031年にかけてCAGR 9.70%で押し上げています。米国空軍によるTPY-4レーダー19基に対する4億7,200万米ドルの発注は、このセグメントに流入する近代化契約の規模を裏付けています。

軍事用途は多層防空の優先事項を反映しています。サイバーセキュリティ、人工知能、UTMハードウェアを巡る民間と防衛の要件の収束は、サプライヤーの境界を曖昧にし、統合プラットフォームベンダーにクロスセルの機会を開いています。

空港タイプ別:ブラウンフィールドのアップグレードが支配的、グリーンフィールドサイトがイノベーションを牽引

ブラウンフィールドのハブ空港はATC機器市場の2025年収益の65.05%を占め、24時間365日の運用を維持しながらサブシステムの更新を必要とする数十年来のインフラを反映しています。FAAが4,600サイトを刷新し6つの新しい管制センターを建設するロードマップは、レガシー空港における繰り延べ保守の膨大な規模を裏付けています。

規模は小さいものの、グリーンフィールド空港はCAGR 9.25%で拡大しています。西シドニー国際空港がオフサイトの管制センターから完全デジタルタワーを運用する決定は、レガシーの制約を回避するゼロベースのアプローチを例示しています。リヤドとドバイのプロジェクトは合計850億米ドル以上の価値があり、同様にネットゼロ運用の義務に沿ったクラウド対応の自動化スイートを指定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

投資カテゴリー別:近代化が主流だが新規設置も増加

近代化は老朽化したコンソール、インターフェース、一次レーダーが耐用年数に近づくにつれて、ATC機器市場の2025年支出の58.10%を占めました。Indraがアルゼンチンの5つのセンターをManagAir自動化でアップグレードしたことは、サービス中断を回避した段階的展開のテンプレートを提供しました。

新規設置は地域の旅客成長と独立した監視ノードを必要とする無人交通回廊に牽引され、年率9.30%で増加しています。Thalesはスカイガイドと提携し、コンテナ化されたアプリケーションをサポートするオープンアーキテクチャのOpenSkyプラットフォームを導入し、グリーンフィールドプロジェクトのハードウェアフットプリントを削減しました。

地域分析

北米はATC機器市場の2025年収益の40.20%を維持し、デジタル音声切替、レーダー更新、タワー建設に向けたFAAの150億米ドルの計画に支えられています。NAVカナダは孤立した飛行場を遠隔管理するためにデジタル飛行場航空交通サービスに投資し、運用イノベーションにおける同地域のリーダーシップを強化しました。

アジア太平洋は地域最高のCAGR 10.35%を記録しました。インドの「ワン・エアスペース」イニシアティブは280万海里²を単一の国家システムに統合し、中国は主要ハブの新滑走路と並行してCNS/ATMの展開を加速しました。オーストラリアのオフサイトタワー技術の早期導入も地域の勢いを後押ししました。

欧州はSESAR 3プログラムを予定通りに進め、2050年までに4億トンのCO₂削減を約束するデジタルスカイプロジェクトに300億ユーロを投入しました。中東とアフリカはドバイ、リヤド、ドーハにわたる1兆米ドルの空港拡張を主導に、集中的な支出の局所的な高まりを示しました。ラテンアメリカはIndraによる同地域の管制センターの70%の近代化から恩恵を受けましたが、資金調達の制約が成長軌道を緩やかにしました。

競合環境

ATC機器市場は中程度の集中度を示しました。Thales、Indra、RTX Corporationは数十年にわたるドメイン関係を活用して複数年のフレームワーク契約を獲得しましたが、より低い参入コストでクラウドネイティブな展開を提供するソフトウェア中心の競合他社に直面しました。Thalesは2024年に記録的な253億ユーロ(293億3,000万米ドル)の受注残を計上し、航空交通システムが主要な貢献要因となりました。

Indraは2024年第1四半期に2億4,430万米ドルの米国デジタル無線機契約を締結しカナダの防衛アップグレードに署名した後、航空交通管理収益を前年同期比63%増加させました。ロッキード・マーティンはTPY-4 AESAレーダーで存在感を高め、米国とスウェーデンで多国間契約を獲得し、モジュール式ソフトウェアの更新とマルチミッション能力を強調しました。

新興競合他社は人工知能とサイバーセキュリティに特化しました。NoamAIはエアスペース・ワールド2025でAI強化型コントローラーサポートスイートを発表し、Searidgeの仮想ランプモジュールはビデオ分析を統合してJFKのターミナル1のターンアラウンドパフォーマンスを改善しました。資本販売からサービスベースのサブスクリプションへの移行は、既存企業が分析、サイバーセキュリティ、ライフサイクルサポートを予測保守パッケージにバンドルすることを促しました。

航空交通管制機器産業のリーダー企業

Thales Group

Indra Sistemas S.A.

RTX Corporation

L3Harris Technologies, Inc.

Frequentis AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:メリーランド州はマーティン・ステート空港に新しい航空交通管制(ATC)タワーを建設するために2,220万米ドルの予算を承認し、施設の運用効率と安全性の向上を目指しています。

- 2025年2月:カナダ国防省(DND)はIndraに1,300万ユーロ(1,507万ユーロ)を超える契約を授与しました。この契約はDNDの地対空通信の刷新に焦点を当てています。このアップグレードの一環として、DNDは航空交通管理と防衛運用を強化するための先進技術を統合した最先端の適応型無線機を約600台受領する予定です。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、航空交通管制(ATC)機器市場を、航空機の進入・着陸・航路・地上移動の誘導を目的として、民間または軍当局に新規納入されるすべての通信・航法・監視・タワー自動化ハードウェアと定義する。

スコープの除外:市場規模の算定には、定期的なソフトウェアライセンス、スタッフ研修サービス、または保証期間後のメンテナンス契約は含まれない。

セグメンテーション概要

- 機器タイプ別

- 通信機器

- 航法機器

- 監視・自動化システム

- 遠隔・デジタルタワーモジュール

- エンドユーザー別

- 民間

- 軍事

- 空港タイプ別

- ブラウンフィールド空港

- グリーンフィールド空港

- 投資カテゴリー別

- 新規設置

- 近代化・アップグレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・アジア太平洋地域の航空航法サービスプロバイダー、空港プロジェクトマネージャー、防衛調達担当者、およびシステムインテグレーターと構造化インタビューを実施した。これらの対話を通じて、公開データでは不明確であった価格帯、プロジェクトのリードタイム、および改修比率を検証し、最終的な前提条件を確定する前に地域間の差異を調整した。

デスクリサーチ

ICAO、FAA、EASA、およびインドのDGCAの民間航空統計を起点とし、UN ComtradeおよびVolzaの機器輸出入記録を参照して出荷動向を把握した。CANSO、RTCA、およびEUROCAEの業界団体白書からは、ユニットコストのベンチマークおよび技術採用のタイムラインを抽出した。D&B HooversのCompany filingsおよびDow Jones Factivaのニュースアーカイブからはベンダーの収益内訳を取得し、Questelの特許スナップショットからは今後のサブシステム発表の動向を把握した。列挙したソースはより広範なエビデンスベースの一例であり、事実確認および明確化のために多数の追加資料も活用した。

市場規模の算定と予測

トップダウンアプローチでは、IFRフライト移動数、旅客搭乗者数、および計画中の滑走路増設を起点とし、ADS-B、マルチラテレーション、およびリモートタワーモジュールの普及率を用いて需要プールに変換した。ボトムアップによるクロスチェックでは、サンプリングされた平均販売価格をレーダーサイト数およびVHFトランシーバーの更新台数と組み合わせて合計値を検証した。主要インプットには、義務化されたADS-B-Outの期限、国家ATM近代化CAPEX、ブラウンフィールドとグリーンフィールドの空港比率、標準的な機器ライフサイクル、および為替変動が含まれる。予測は多変量回帰によって生成され、トラフィック成長、実質CAPEXバジェット、および機器更新サイクルをドライバーとして使用した。シナリオを確定する前に、専門家パネルが変数の推移をレビューした。サプライヤーの集計におけるデータギャップは、チャネルチェックおよび保守的な上乗せ係数によって補完した。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビュー、独立した指標との差異チェック、およびドメインリードとの承認コールを経る。モデルは毎年更新され、重要なプログラム受注、規制変更、またはマクロショックが発生した場合には中間改訂版を発行する。

Mordorの航空交通管制機器ベースラインが信頼性を持つ理由

公表された推計値がしばしば乖離するのは、プロバイダーが異なる製品バスケット、予測期間、または価格前提を採用するためである。当チームは、スコープを実際のハードウェアフローに合致させ、価格を定価ではなく締結済み契約に基づいて設定した上でのみ数値を公表する。

主要なギャップ要因としては、デジタルタワーモジュールの計上有無、レガシーアナログシステムの残存期間、通貨換算日、およびモデルの更新頻度が挙げられる。コンサルティング収益やソフトウェアサブスクリプションを含む調査がある一方、軍事アップグレードを完全に除外している調査も存在する。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| USD 12.08 Bn(2025年) | Mordor Intelligence | - |

| USD 10.01 Bn(2025年) | Global Consultancy A | ハードウェアのみ、狭い過去データ期間、一次検証が限定的 |

| USD 11.79 Bn(2025年) | Industry Data Provider B | ソフトウェアおよびコンサルティングを機器と混在、出荷乗数に依存 |

| USD 60.80 Bn(2024年) | Market Tracker C | ATMサービス全体および長期サポート契約を含む、インタビューインプットが希薄 |

総合すると、この比較はMordorの厳格なスコープ選定、二重ソース変数、および年次更新サイクルが、意思決定者に対して信頼性高く追跡・再現可能な、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

ATC機器市場の現在の規模はどのくらいですか?

ATC機器市場は2026年に130億9,000万米ドルと評価され、2031年までに195億9,000万米ドルに達すると予測されており、CAGRは8.39%です。

どの地域がATC機器支出をリードしていますか?

北米は2025年の世界収益の40.20%を占め、FAAの150億米ドルの近代化計画に牽引されています。

デジタルタワーが普及している理由は何ですか?

デジタルまたは遠隔タワーは人件費を削減し、複数の小規模空港を1つのセンターから管理することを可能にし、このセグメントのCAGR 10.86%を牽引しています。

ADS-Bの義務化はどのように需要に影響しますか?

ADS-B搭載の義務化により、トランスポンダーおよび監視地上局の持続的な改修販売が生まれ、市場のCAGRを約1.8%押し上げました。

人工知能は航空交通管制においてどのような役割を果たしていますか?

AIプラットフォームは混雑を予測し、シーケンスを最適化し、悪天候による容量損失を回復させます。ヒースロー空港でのライブ試験では20%の効率向上が実証されています。

競合環境を支配している企業はどこですか?

Thales Group、Indra Sistemas S.A.、RTX Corporationがリーダーの一角を占め、完全統合型の通信・監視・自動化スイートへの受注増加に支えられています。

最終更新日: