機内食ケータリング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 16.44 十億米ドル |

| 市場規模 (2031) | 23.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる機内食ケータリング市場分析

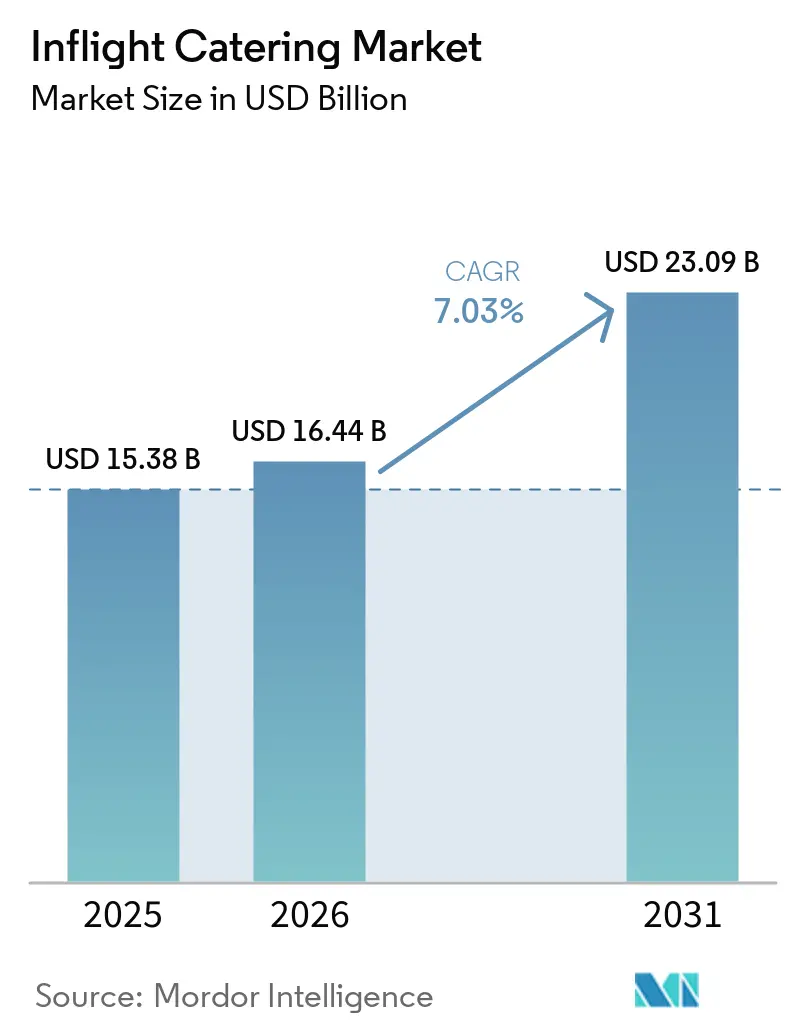

機内食ケータリング市場は、2025年の153億8,000万米ドルから2026年には164億4,000万米ドルへと成長し、2026年から2031年にかけて7.03%のCAGRで2031年までに230億9,000万米ドルに達すると予測されています。記録的な旅客数、プレミアムキャビンの刷新サイクル、デジタル事前注文プラットフォームが相まって、旅客一人当たりの支出を増加させ、ケータリング事業者の価格決定力を持続させています。航空会社はギャレーの近代化、シェフ監修メニューの展開、アンシラリー需要を収益化する小売機能の組み込みを進めています。AI主導のメニュー計画とコールドチェーン自動化への投資は廃棄物を削減し、食品コモディティインフレに対するマージンを守り、新SKUの導入期間を短縮します。長距離路線の座席供給増加は高い平均食事複雑性を維持し、格安航空会社は段階的な従量制メニューを通じて新たな収益を解放します。ハラール、コーシャ、アレルゲンプロトコルに沿ったパートナーシップは既存事業者を保護し、マルチハブネットワーク全体での専門的成長の道を開きます。

主要レポートのポイント

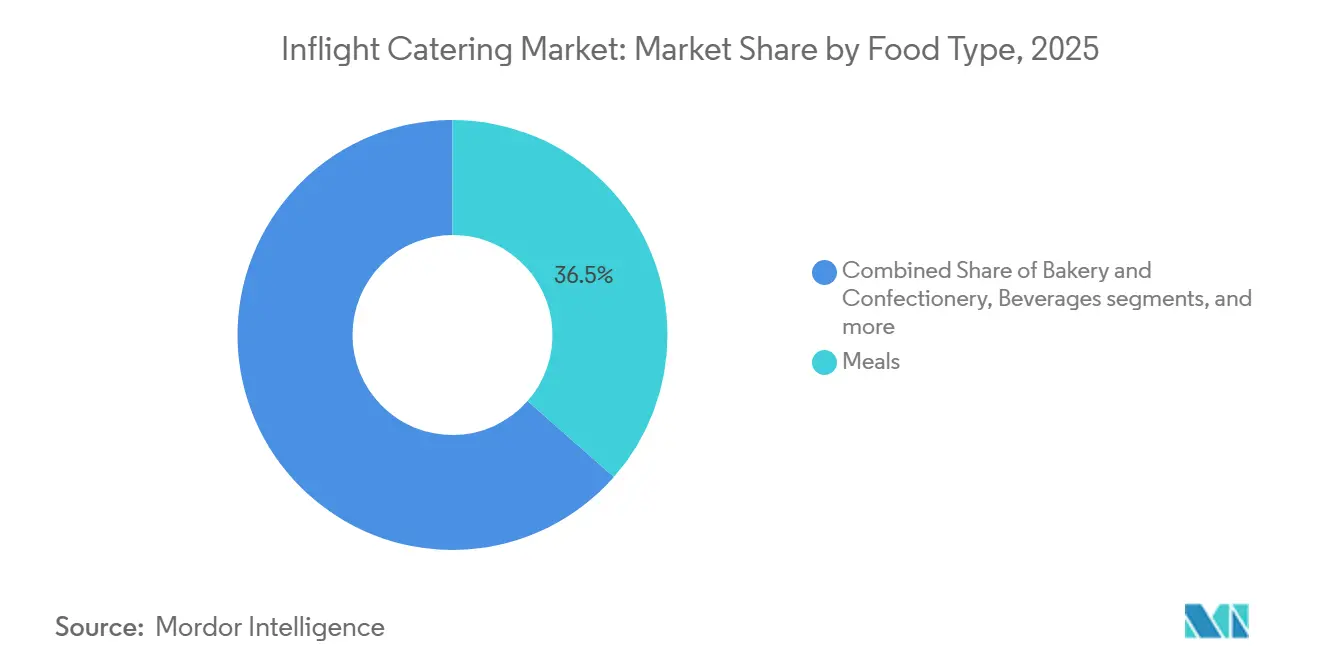

- 食品タイプ別では、食事が2025年の機内食ケータリング市場シェアの36.49%を占め、ベーカリー・菓子類は2031年にかけてCAGR 7.39%で成長すると予測されています。

- フライトタイプ別では、フルサービスキャリア(FSC)が2025年の機内食ケータリング市場シェアの47.94%を占め、格安航空会社(LCC)は2031年にかけてCAGR 7.42%で成長すると予測されています。

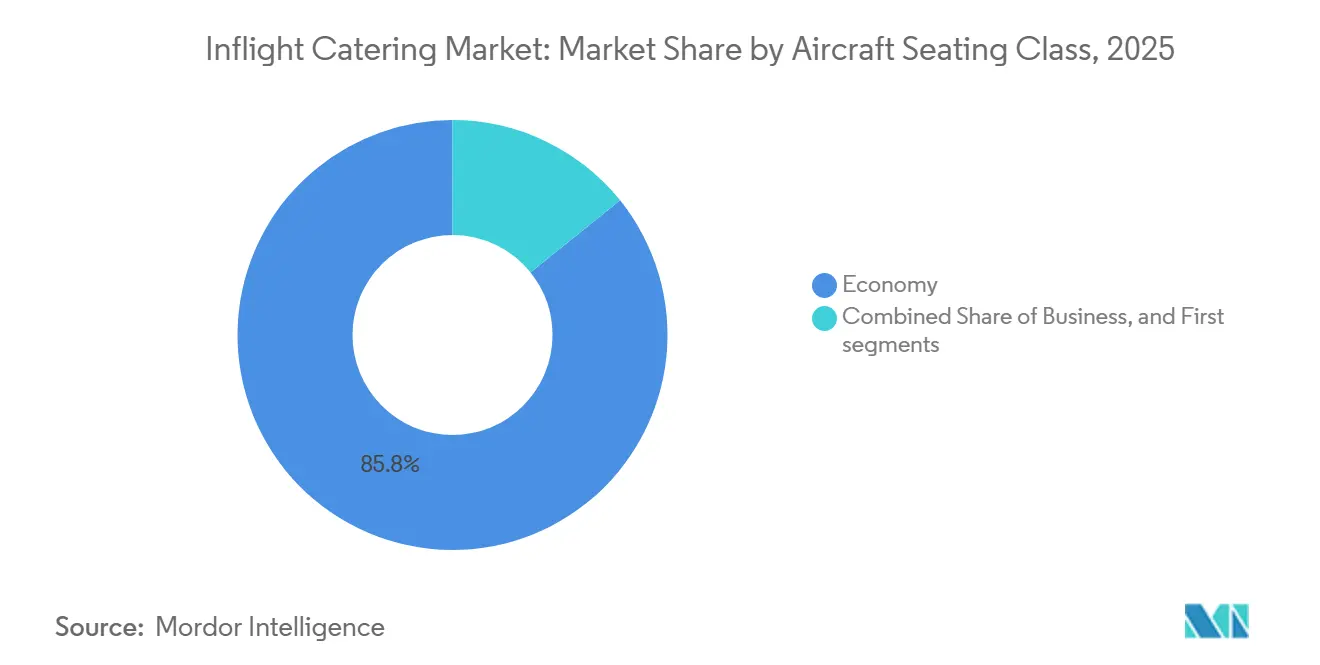

- 航空機座席クラス別では、エコノミーが2025年の機内食ケータリング市場の85.77%を占め、ファーストクラスは2031年にかけてCAGR 9.71%で成長すると予測されています。

- ケータリングタイプ別では、機内小売が2025年の収益の57.94%を占め、2031年にかけてCAGR 7.30%で成長すると予測されています。

- フライト時間別では、長距離路線が2025年の需要の56.13%を占め、2031年にかけてCAGR 7.06%で拡大すると予測されています。

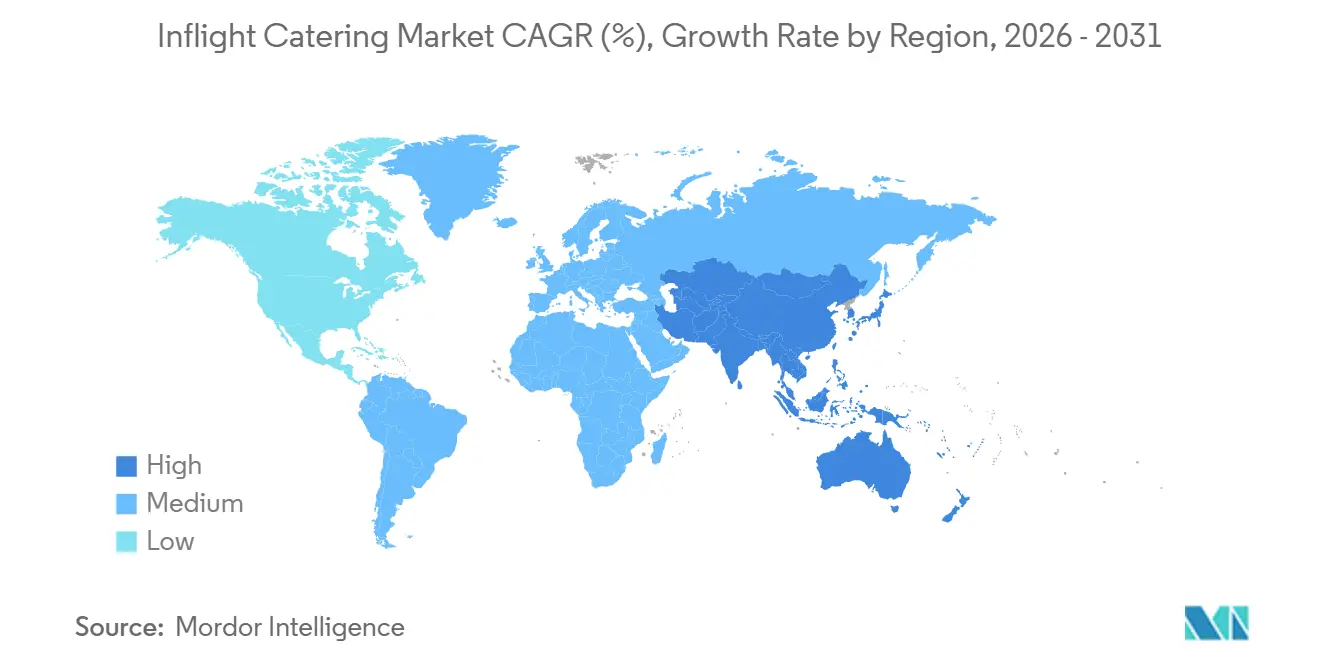

- 地域別では、欧州が2025年に34.76%のシェアでグローバル市場を主導し、アジア太平洋は2031年にかけてCAGR 10.25%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル機内食ケータリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空旅客数の回復と長距離路線の座席供給増加 | +1.8% | グローバル、アジア太平洋・中東が強い | 中期(2〜4年) |

| 航空会社ブランド差別化のための機内体験のプレミアム化 | +1.5% | グローバル、北米・欧州・中東 | 中期(2〜4年) |

| 格安航空会社とハイブリッド航空会社の拡大、機内購入・事前注文モデルの拡大 | +1.2% | アジア太平洋が中核、南米・中東・アフリカへの波及 | 短期(2年以内) |

| デジタル化:事前注文、データ主導のメニュー計画、厨房の自動化 | +1.0% | グローバル、中東・欧州での早期導入 | 長期(4年以上) |

| グローバルSKU標準化を可能にする未活用の冷凍食事(FFM)ネットワーク | +0.8% | グローバル、特に北米・欧州のマルチハブキャリア | 中期(2〜4年) |

| 航空機・エンジン納入のボトルネックが信頼性の高い廃棄物削減型ケータリングへの需要をシフト | +0.6% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空旅客数の回復と長距離路線の座席供給増加

グローバルの旅客総数は2024年に47億人に達し、ワイドボディ機が運航に復帰するにつれて、パンデミック前のピークを超え2025年には49億6,000万人に達すると予測されています。[1]出典:国際航空運送協会、「2025年のグローバル旅客数は49億6,000万人に達する見込み」、IATA、iata.org 搭乗率は83.5%に上昇し、バッファー座席が減少したことで、ケータリング事業者は予約座席数に近い数量を搭載することを余儀なくされています。サプライチェーンの遅延が納入を抑制しているものの、航空会社はプレミアム比率の高いA350およびB787機の追加を続けており、フライト当たりのケータリング価値を高めています。中国路線の再開とユナイテッド航空による東京・羽田空港の新スロット確保に牽引され、太平洋横断路線の座席供給は2024年に前年比12%増加しました。12時間のフライトは通常、2時間のフライトの3倍のフライト当たり支出を搭載するため、ケータリング事業者はワイドボディ機のハブを優先し、往路と復路のメニューを同期させるマルチレッグ在庫システムに投資しています。

航空会社ブランド差別化のための機内体験のプレミアム化

航空会社は2024年に、法人旅行者および高収益レジャー旅客にサービスを提供するため、プレミアムキャビンの改装に20億米ドル以上を投資しました。[2]出典:デルタ航空、「2024年第3四半期投資家向けアップデート」、デルタ、delta.com デルタ航空はシェフとのパートナーシップを導入し、カタール航空はQsuiteでアラカルトダイニングを展開し、エミレーツ航空はミシュランにインスパイアされたメニューを刷新し、ケータリングをコストセンターからブランド資産へと転換しました。ブリティッシュ・エアウェイズは2024年にクラブワールドサービスを地域料理とデジタル事前注文で強化し、6ヶ月以内に満足度を8ポイント向上させました。ファーストクラスのケータリングは現在、小ロット生産、専用コールドチェーン物流、より高い乗務員の関与を必要としています。ケータリング事業者は、エコノミー重視の競合他社が対応できない料理トレーニング、迅速対応品質チェック、プレミアム食材調達ネットワークへの投資で応えています。

格安航空会社とハイブリッド航空会社の拡大、機内購入・事前注文モデルの拡大

格安航空会社とハイブリッド航空会社の拡大、および機内購入・事前注文モデルの拡大は、アンシラリーサービスの大幅な成長を牽引しています。ライアンエアーは、出発前に乗客が注文できるプッシュ通知に牽引され、機内販売の前年比増加を報告しました。サウスウエスト航空は2024年後半に米国沿岸横断路線で有料ミールボックスのテストを実施しました。インディゴはTaj SATSと提携し、廃棄物を削減するとともに、モバイル事前注文オプションを通じてチケット連動のケータリング支出を増加させました。この小売提供の成長は、無料サービスを置き換えるのではなく、機内食ケータリング市場を拡大しています。しかし、決済処理、SKU合理化、電子商取引の照合における進歩が必要であり、従来のケータリング事業者はその実装に取り組んでいます。

デジタル化:事前注文、データ主導のメニュー計画、厨房の自動化

エミレーツ航空は2024年にAIメニュー計画を導入し、料理を旅客プロファイルに合わせることで、試験路線での拒否率を18%削減しました。フィンエアーの長距離事前注文プラットフォームはビジネスクラス顧客の35%を取り込み、プレミアム食材の廃棄物を削減しています。キャセイパシフィック航空は限定料理をロイヤルティ階層に連動させ、競合他社が模倣できないデジタルの粘着性を生み出しています。生産現場では、dナタのドバイ半自動化厨房がロボットによるトレイ組み立てとIoT対応冷蔵保管を活用し、廃棄物を22%削減しています。デジタル導入は、資本集約型のグローバルプレーヤーと、パートナーシップを結ぶか陳腐化のリスクを負うかを迫られる地域専門業者とに市場を二分しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・労働・光熱費にわたる高い運営コストとインフレ | −1.2% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| 複数法域にわたる厳格な食品安全・ハラール/コーシャ対応 | −0.7% | グローバル、中東・南アジア・欧州 | 長期(4年以上) |

| 短距離路線の時間的制約と持ち込み食品による国内路線でのサービス範囲の縮小 | −0.5% | 北米、欧州、国内アジア太平洋 | 中期(2〜4年) |

| 収益成長にもかかわらず搭載食事数を減少させる契約・小売ミックスのシフト | −0.4% | グローバル、格安航空会社比率の高い市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品・労働・光熱費にわたる高い運営コストとインフレ

オーストラリアやアルゼンチンなどの主要生産地域における気候変動の影響により、2024年には小麦、乳製品、鶏肉の価格が8〜12%上昇しました。[3]出典:国連食糧農業機関、「2024年食品価格指数」、FAO、fao.org ホスピタリティ業界の雇用主が熟練人材の確保・維持をめぐる競争激化に直面したため、北米と欧州全体でケータリング事業者の労働コストが6〜9%上昇しました。欧州ではエネルギー補助金の終了に伴い光熱費が10〜15%急騰し、運営費用をさらに圧迫しました。さらに、ヒースローやマンチェスターなどの主要空港のdナタスタッフが2024年11月にストライキを実施し、コスト構造の脆弱性が浮き彫りになりました。これらの課題に対処するため、事業者はトレイラインの導入やエネルギー効率の高い冷却機の採用など、自動化に取り組み、利益率の回復を図っています。しかし、資本が限られる中小事業者は、大手企業との合併か市場からの撤退を余儀なくされるケースが増えています。

複数法域にわたる厳格な食品安全・ハラール/コーシャ対応

ケータリング事業者は、HACCP、ISO 22000、米国FSMAトレーサビリティ義務など、さまざまな基準・規制への準拠が求められています。これらの規制はサプライチェーン全体にわたる食品安全とトレーサビリティを確保するものです。ハラール認証は、専用調理器具の使用や定期的な監査など特定の要件を課し、食事一食当たりのコストを最大12%増加させる可能性があります。同様に、コーシャ生産にはラビの監督や宗教的食事法への準拠を維持するための密封包装の使用など厳格なガイドラインが伴います。これらの厳格な基準を満たすため、Emirates Flight Cateringはそれぞれの要件に合わせた6つの専用生産ゾーンを運営しています。しかし、地域や基準によって規制の枠組みが断片化していることがメニュー革新を遅らせています。これにより新規参入者の参入障壁が高まり、市場における既存企業の競争優位性がさらに強化されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

食品タイプ別:食事が市場を主導

食事は引き続き機内食ケータリング市場を主導しており、2025年の収益の36.49%を占め、最大のセグメントとなっています。しかし、ベーカリー・菓子類セグメントはCAGR 7.39%で大幅な成長を遂げています。この成長は消費者の嗜好の変化を反映しており、航空会社は進化する需要に対応するためにサービス内容を適応させています。例えば、カタール航空は事前注文向けに15〜25米ドルのメゼプラッターを導入し、軽めの食事オプションを求める旅行者に対応しています。同様に、ターキッシュ エアラインズはシミットやバクラヴァなどの地域スナックをメニューに取り入れることで機内販売を22%増加させました。飲料も変革を遂げており、クラフトビールやモクテルの導入によりギャレーの作業負荷を増やすことなく高い利益率を実現しています。これらの動向は、運営上の制約に対処しながら製品ラインナップを多様化しようとする機内食ケータリング市場の取り組みを示しています。

モジュール化が機内食ケータリング市場における主要トレンドとして台頭しており、柔軟性と効率性の向上を可能にしています。ケータリング事業者は現在、航空会社が特定の路線要件に基づいて組み合わせられるコンポーネントレベルのメニューを設計しています。このアプローチは小売プラットフォームとの整合性を保つだけでなく、廃棄物の最小化にも貢献します。以前は食事かスナックかという二択を迫られていた航空会社が、混合SKUを展開することで旅客の嗜好により合わせたアプローチが可能になっています。この柔軟性はケータリング事業者に廃棄物削減とアンシラリー収益創出に基づく交渉の新たな機会を提供します。モジュール化を採用することで、航空会社はケータリング業務を最適化し、コストを削減し、運営効率と持続可能性を維持しながら全体的な旅客体験を向上させることができます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

フライトタイプ別:格安航空会社がアンシラリーを収益化、フルサービスキャリアはプレミアムを維持

フルサービスキャリア(FSC)は2025年の市場シェアの47.94%を占め、機内食ケータリング市場で最大のセグメントとなっています。この優位性は、広範なネットワークカバレッジと、幅広い旅客の嗜好に対応するマルチキャビンサービスへの需要に起因しています。FSCはシェフ監修メニューやソムリエ厳選ワインペアリングなど、多様な食事オプションとプレミアムサービスを提供し、全体的な旅客体験を向上させています。これらのサービスは特に、品質とカスタマイズを重視するビジネスクラスおよびファーストクラスの旅行者に魅力的です。FSCがこのようなハイタッチサービスを提供できる能力が、市場のリーディングセグメントとしての地位を確固たるものにしています。

一方、格安航空会社(LCC)は市場で最も急速な成長を遂げており、CAGR 7.42%を記録しています。この成長は、コストに敏感な旅客の嗜好に革新・適応する能力に牽引されています。例えば、ライアンエアーは2024年度に4億ユーロ(4億6,578万米ドル)の食品販売を達成し、小売提供が従来のケータリング収益に匹敵する可能性を示しました。同様に、インディゴはアプリベースのミールボックスを通じて取引額を2倍にし、価格意識の高い旅客も利便性のために対価を支払う意欲があることを示しました。格安航空会社はSKU合理化などの効率性と数量主導の戦略に注力し、拡大する顧客基盤の需要に対応しています。FSCがプレミアムサービスに注力し、格安航空会社がコスト効率の高いソリューションに注力するというこの二軌道の進化は、市場シェアを再分配するのではなく、機内食ケータリング市場全体を拡大しています。

航空機座席クラス別:ファーストクラスの複雑性が最速成長を牽引

エコノミークラスは引き続き機内食ケータリング市場を主導しており、2025年の座席クラス別総収益の85.77%を占め、手頃な旅行オプションへの安定した需要が市場の主要な牽引力であることを示しています。このセグメントに対応する航空会社は、大規模な顧客基盤の期待に応えるため、費用対効果が高く満足度の高い食事オプションの提供に注力しています。一方、ファーストクラスはCAGR 9.71%で最も急速な成長を遂げています。エミレーツ航空などの航空会社が提供するキャビアやドン・ペリニヨンを含むプレミアムサービスは、専用の超低温サプライチェーンとシェフによる食事搭載を必要とします。同様に、シンガポール航空は「ブック・ザ・クック」プラットフォームを通じて50種類以上の食事オプションを提供することでプレミアムサービスを強化し、顧客満足度を大幅に向上させています。これらの高い基準により、ケータリング事業者は厳格な品質管理措置を伴う小ロット生産ラインの導入を迫られています。低ボリュームの高級セグメントと高ボリュームのエコノミークラスの両方に対応できる事業者は、機内食ケータリング市場でより大きなシェアを獲得する有利な立場にあります。

ファーストクラスサービスの複雑性の増大は、先進技術とプロセスへの多大な投資を牽引しています。これには、ファーストクラス旅客の高い期待に応えるために設計されたマイクロポーション急速冷却、プレミアム食材調達、精巧な盛り付けステーションが含まれます。これらの高度な能力への投資に必要な財務リソースを持たない企業は、より管理しやすいサービス複雑性を提供するビジネスクラス契約への注力を強めています。このシフトにより、SATS、Emirates Flight Catering、DO & COなどの確立されたプレーヤーの間でプレミアム市場シェアの集約が進んでいます。これらの企業は資本と専門知識を活用してプレミアム機内食ケータリングセグメントを支配し、市場での地位をさらに強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ケータリングタイプ別:機内小売がデジタル事前注文を通じて拡大

機内小売サービスは引き続き機内食ケータリング市場の最大セグメントであり、総収益の57.94%を占め、2031年にかけてCAGR 7.30%を記録しています。この成長は主に、フライト中の注文プロセスを簡素化するモバイルアプリケーションの普及拡大に牽引されています。航空会社はこのトレンドを活用してサービス内容を多様化し、旅客の利便性を向上させています。例えば、ユナイテッド航空は25の新SKUを導入することで製品ポートフォリオを拡大し、売上を18%増加させました。同様に、キャセイパシフィック航空は限定アイテムをロイヤルティ階層に連動させることで顧客エンゲージメントを強化し、リピート購入を促進してブランドロイヤルティを育成しています。

機内小売は従来の無料サービスを置き換えるのではなく、以前は食事オプションを断っていた旅客をターゲットにすることで補完しています。このアプローチにより、航空会社は基本的な無料サービスモデルを損なうことなく追加収益を生み出すことができます。機内食ケータリング市場はこの戦略により、食事量の比例的な増加なしに段階的な収益成長を達成しています。このダイナミクスは、廃棄物を最小化し在庫を最適化するための精密な搭載量管理の重要性を強調しています。さらに、旅客の嗜好を理解し機内小売業務の効率を向上させるために、高度な電子商取引分析の統合が不可欠となっています。従来のサービスと革新的な小売戦略を組み合わせることで、航空会社は多様な旅客ニーズに対応しながら収益ポテンシャルを最大化することに成功しています。

フライト時間別:長距離セグメントが顕著な成長を示す

長距離路線は2025年に56.13%の最大需要シェアを占め、2026年から2031年にかけて最高のCAGR 7.06%で成長する見込みです。これらの路線は長いフライト時間と関連する機内サービスの必要性から引き続き市場を主導しています。短距離セグメントは、アジア太平洋と中東の密なネットワークに主に牽引されて緩やかな成長を示しており、接続性と旅客数の増加を促進しています。フライドバイは3時間を超えるフライトで事前注文ミールボックスを導入することで平均取引額を15米ドルに引き上げることに成功しました。同様に、エア・インディア・エクスプレスは3〜12米ドルの段階的スナックメニューで35%の浸透率を達成し、多様な旅客の嗜好に対応しています。

短距離フライトの圧縮されたサービス時間は、運営効率を確保するために標準化された迅速搭載可能なSKUを必要とします。このモデルはサービスの合理化を目指す格安航空会社にとって特に魅力的です。同時に、プレミアムレジャー路線は引き続き高品質な小売提供への需要を支え、機内体験の向上を求める旅客に対応しています。ネットワーク密度が高まるにつれ、ケータリング会社は主要ハブ近くに集中型厨房を戦略的に配置しています。このアプローチにより、規模の経済とジャストインタイム配送のバランスを取り、増大する需要に応えるための新鮮でタイムリーなサービスを確保しています。

地域分析

欧州は市場の34.76%という大きなシェアを占めています。空港の急速な拡張、新空港の建設、旅客数の増加、航空セクターへの多大な投資が地域の市場成長を牽引しています。2025年、ドイツの主要空港は2億720万人の旅客を迎え、2024年比3.90%の増加を記録しました。国際航空旅客数は前年比4.10%増の1億9,530万人となり、主要航空ハブ全体での安定した成長を示しています。この分布は重要であり、国際路線は旅客一人当たりのケータリング需要が多く、プレミアムクラスサービスの充実が求められるため、航空ケータリング業務に影響を与えます。一方、エールフランスの料理水準の向上とコスト最適化の二重戦略がフランスの市場を牽引しています。シェフ監修の地域インスパイアメニューの導入と短距離エコノミーケータリングの収益重視モデルへの転換により、エールフランスはブランドを強化するとともに、料理の卓越性と運営効率というフランス航空業界の広範なトレンドとも整合しています。

アジア太平洋地域は予測期間中に最高のCAGR 10.25%で成長すると予測されています。中国の国内市場の回復、インドの大規模な空港拡張プロジェクト、東南アジアにおける格安航空会社の急速な成長がこれらの要因を支えており、地域の数量における顕著な成長を支えています。SATSはベンガルール厨房に4,500万米ドルを投資し、インドの年間3億人旅客の予測に対応するため日次処理能力を40,000kgに増強しました。ベトナム航空ケータラーズもロンタン施設の入札を獲得し、2026年までに日産30,000食の生産を計画しています。一方、日本や韓国などの成熟市場では、ISO基準のアップグレード要件を満たせない中小事業者を大手プレーヤーが吸収する形で統合が進んでいます。

中東・アフリカは絶対規模では小さいものの、他の地域より高いマージンを享受しています。Emirates Flight Cateringは2023〜24年度の外部収益として9億7,000万ディルハム(2億6,413万米ドル)を報告し、前年比11%の増加を反映しています。カタール航空ケータリングは2024年にドーハの業務を拡大し、日産15,000食を追加しました。dナタはサウジア航空との合弁事業を締結し、2026年までに日産50,000食の生産能力達成を目指しています。これらの進展にもかかわらず、アフリカの一部地域ではインフラ格差が依然として存在しています。しかし、エチオピアとケニアのハブキャリアが地域の初期成長を支えています。中東・アフリカ市場はこれらの戦略的取り組みとパートナーシップに支えられ、着実な発展が見込まれています。

競合環境

機内食ケータリング市場は中程度に集約されています。これらの確立されたプレーヤーは、広範なコールドチェーンインフラ、グローバルな食品安全認証、主要空港での独占的なアクセス権により市場を支配しています。その優位性は、ロボットによるトレイ組み立て、AI主導のメニュー計画、ブロックチェーンベースのトレーサビリティシステムなどの先進技術への多大な投資によってさらに強化されています。これらの革新により、労働コストを最大20%削減し、運営効率と収益性を向上させることが可能となっています。例えば、Emirates Flight Cateringは2024年に6,000万ディルハム(1,634万米ドル)を設備のアップグレードに充て、重要な45分間の搭載時間内での信頼性を確保しました。このような戦略的取り組みは、市場リーダーシップを維持するための既存企業の競争優位性を示しています。

一方、地域専門業者はハラールやコーシャ食の調理など特定の料理の嗜好に対応し、ニッチ市場の独自の需要を満たすためにローカル調達を活用することで繁栄しています。このアプローチにより、競争の激しい市場での差別化が可能となっています。例えば、シンガポール航空はビーガン食へのリクエストが28%増加したと報告しており、植物性オプションへの需要の高まりを反映しています。この未開拓セグメントは、キャセイパシフィック・ケータリングやグリーン・コモンなどのプレーヤーの注目を集めており、積極的にターゲットとしています。さらに、植物性タンパク質やゼロウェイスト包装などの新興分野では、機動力のある新規参入者が競争上の地位を確立できる機会が存在します。これらのトレンドは、機内食ケータリング業界における消費者嗜好の進化と革新の可能性を示しています。

規制の複雑性は参入障壁を大きく高め、確立されたプレーヤーに有利に働く一方、価格競争型の新規参入者を抑制しています。航空会社は食品安全と品質を確保するため、ISO 22000、HACCP、マルチキュイジーヌ要件などの厳格な基準に準拠するケータリング事業者をますます優先しています。さらに、航空機納入の遅延は切り替えコストを悪化させており、航空会社は定時性を維持し食事関連の補償請求を回避するために実績のあるパートナーを優先しています。このダイナミクスは、長期契約を確保するための信頼性と運営卓越性の重要性を示しています。市場における競争優位性は現在、運営効率、デジタル統合、測定可能な持続可能性指標の組み合わせにかかっています。これらの要素は航空会社への価値提案を高めるだけでなく、環境・社会・ガバナンス目標へのコミットメントを反映して投資家に示すことができる主要な差別化要因としても機能しています。

機内食ケータリング業界のリーダー企業

gategroup

Newrest Group Services SAS

SATS Ltd.

LSG Group (AURELIUS Group)

Emirates Flight Catering Company LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:エールフランスは、米国およびカナダ発のフライトにシェフ、フレデリック・シモナン監修のシグネチャー料理を導入し、プレミアムキャビンのサービス内容を拡充しました。この取り組みは、プレミアムキャビンサービスの強化という同航空会社の戦略に沿ったものであり、独自のケータリング強化を通じて旅客体験を向上させることへの取り組みを示しています。

- 2026年2月:LOTポーランド航空は、ミシュラン星付きレストラン「ムガ」のヘッドシェフ、アルトゥル・スコタルチクが監修したLOTビジネスクラスメニュー「ミシュランスターフレーバーズ」の第2弾を導入しました。この取り組みは地域の料理の伝統とプレミアム食材を融合させ、地域にインスパイアされたレシピを重視することでビジネスクラス旅客の機内ダイニング体験を向上させています。

- 2025年11月:dナタ・ケータリング&リテールはエア・リンガスの新しい機内小売プログラムを開始し、アイルランドのフラッグキャリアとのパートナーシップを強化しました。この契約には5年間の機内小売契約と既存の5年間のハブケータリングサービス契約が含まれており、dナタの運営専門性に対するエア・リンガスの信頼を示しています。拡大した業務はダブリン、シャノン、コーク、マンチェスターからの180便以上の日次フライトをサポートし、航空会社の運営および旅客サービス要件を満たすための小売とケータリングサービスのシームレスな統合を確保しています。

グローバル機内食ケータリング市場レポートの調査範囲

機内食とは、民間航空機の機内で旅客に提供される食事です。専門の航空ケータリングサービスがこれらの食事を準備し、通常は航空会社のサービストロリーを使用して旅客に提供します。

機内食ケータリング市場は、食品タイプ、フライトタイプ、航空機座席クラス、ケータリングタイプ、フライト時間、地域によってセグメント化されています。食品タイプ別では、食事、ベーカリー・菓子類、飲料、その他の食品タイプにセグメント化されています。フライトタイプ別では、フルサービスキャリア(FSC)、格安航空会社(LCC)、その他のフライトタイプにセグメント化されています。座席クラス別では、エコノミー、ビジネス、ファーストクラスにセグメント化されています。ケータリングタイプ別では、機内小売と従来型ケータリングにセグメント化されています。フライト時間別では、長距離と短距離にセグメント化されています。レポートはまた、各地域の主要国における機内食ケータリング市場の規模と予測も対象としています。各セグメントの市場規模は金額(米ドル)ベースで提供されます。

| 食事 |

| ベーカリー・菓子類 |

| 飲料 |

| その他の食品タイプ |

| フルサービスキャリア(FSC) |

| 格安航空会社(LCC) |

| その他のフライトタイプ |

| エコノミー |

| ビジネス |

| ファースト |

| クラシック(無料提供および事前注文) |

| 機内小売(機内購入) |

| 短距離 |

| 長距離 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| カタール | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 食品タイプ別 | 食事 | ||

| ベーカリー・菓子類 | |||

| 飲料 | |||

| その他の食品タイプ | |||

| フライトタイプ別 | フルサービスキャリア(FSC) | ||

| 格安航空会社(LCC) | |||

| その他のフライトタイプ | |||

| 航空機座席クラス別 | エコノミー | ||

| ビジネス | |||

| ファースト | |||

| ケータリングタイプ別 | クラシック(無料提供および事前注文) | ||

| 機内小売(機内購入) | |||

| フライト時間別 | 短距離 | ||

| 長距離 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| カタール | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

機内食ケータリング市場の現在の市場規模は?

機内食ケータリング市場は2025年に153億8,000万米ドルと評価され、2031年までに230億9,000万米ドルに成長すると予測されています。

機内食ケータリングの需要はどのくらいの速さで成長していますか?

市場は2026年から2031年にかけてCAGR 7.03%を記録すると予測されており、旅客数の回復とプレミアム化トレンドに牽引されています。

機内食ケータリング収益でリードしている地域はどこですか?

欧州が2025年のグローバル収益の34.76%でリードしており、アジア太平洋は2031年にかけてCAGR 10.25%で拡大しています。

最も急速なケータリング収益成長を示している航空会社セグメントはどれですか?

ファーストクラスケータリングが最も急速な成長を記録しており、超プレミアムサービスへの期待から2031年にかけてCAGR 9.71%で拡大しています。

格安航空会社はケータリングのダイナミクスにどのような影響を与えていますか?

格安航空会社は事前注文・機内購入プログラムでアンシラリー収益を増加させており、CAGR 7.42%で成長し、正確な需要モデルに向けた搭載量管理を再構築しています。

廃棄物削減のためにケータリング事業者が採用している技術は何ですか?

事業者はAIメニュー計画、ロボットによるトレイ組み立て、IoT冷蔵保管、冷凍食事ネットワークを導入し、廃棄物を削減して信頼性を向上させています。

最終更新日: