ヘリコプターサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.34 十億米ドル |

| 市場規模 (2031) | 52.24 十億米ドル |

| 成長率 (2026 - 2031) | 8.72% CAGR |

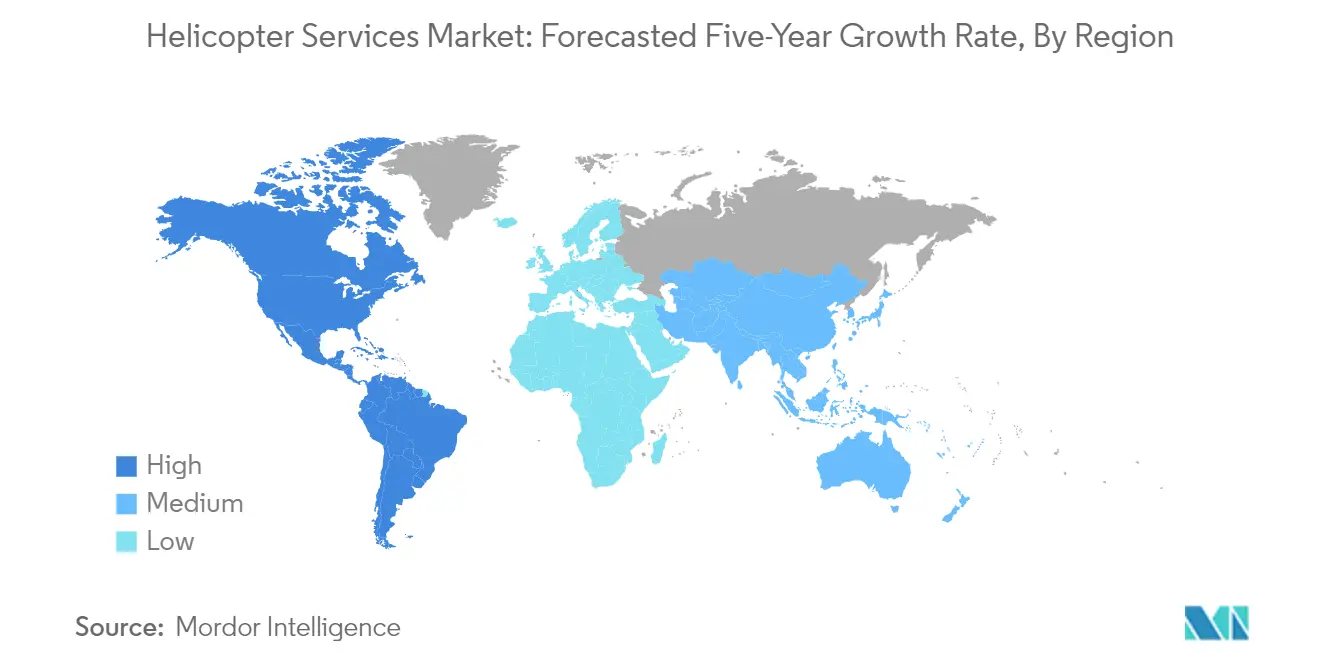

| 最も急速に成長している市場 | ラテンアメリカ |

| 最大市場 | 北米 |

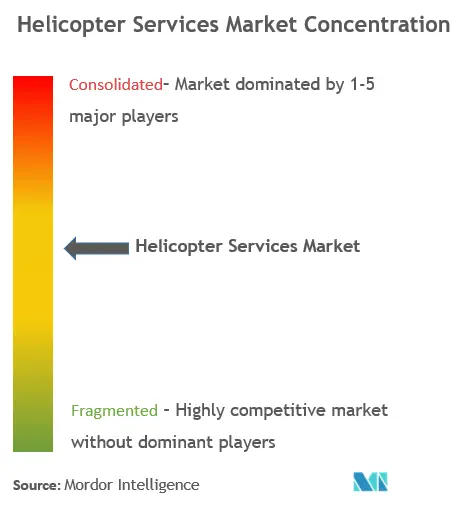

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘリコプターサービス市場分析

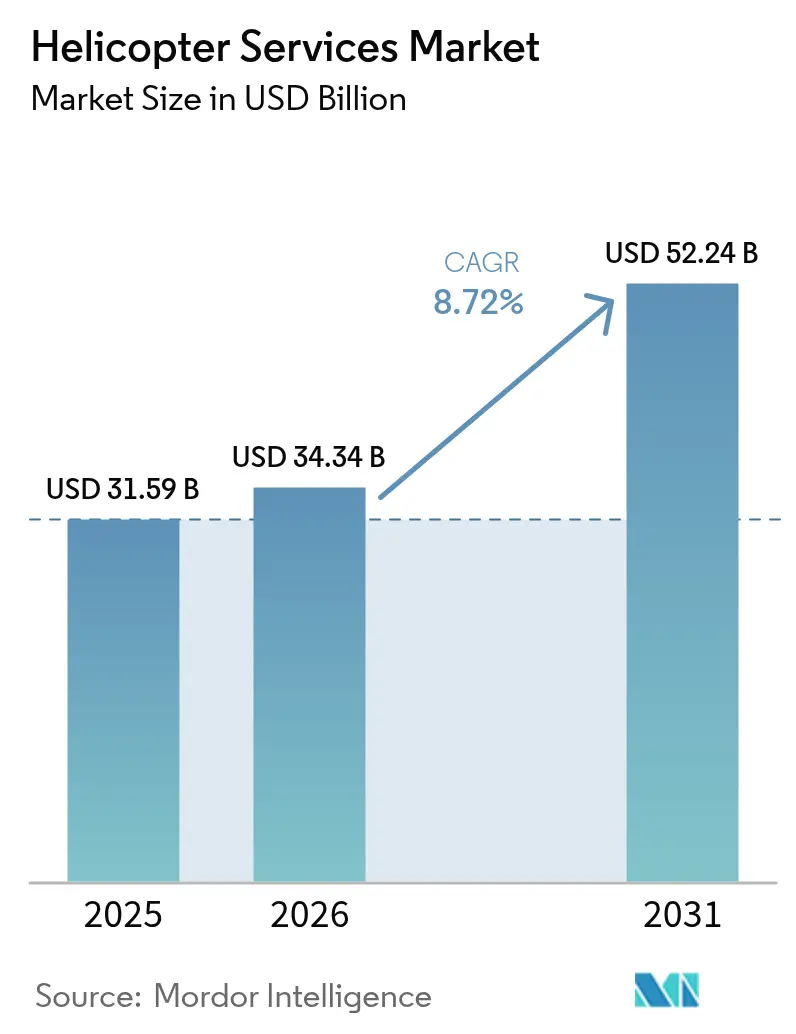

2026年のヘリコプターサービス市場規模は340億3,400万米ドルと推定され、2025年の319億5,900万米ドルから成長し、2031年には522億4,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率8.72%で成長します。

ヘリコプターサービス業界は、技術的進歩と市場ダイナミクスの変化によって大きな変革を経験しています。この分野では大規模な機体近代化の取り組みが見られ、オペレーターは高度なアビオニクスシステム、強化された安全機能、より燃料効率の高いヘリコプターの採用を積極的に進めています。この進化は現在の世界的な機体構成に反映されており、最先端の医療設備と高度な生命維持システムを備えた4,871機の専用航空救急ヘリコプターが含まれています。次世代ヘリコプターアビオニクス、制御・表示ユニット、および新しい端末情報システムの統合は、市場での競争優位性を維持しようとするオペレーターにとって最重要課題となっています。

業界は、特にオフショア風力分野において、持続可能なエネルギープロジェクトへの顕著なシフトを目撃しています。風力発電所の建設、保守、および乗組員移送業務において、ヘリコプター輸送の重要性が高まっており、特に風力発電所がより深い沖合へと移動するにつれてその傾向が顕著です。このトレンドは、現在世界で7,122機のヘリコプターを保有し、さまざまな産業・商業用途に対応している商業ヘリコプターおよびビジネス航空セグメントで特に顕著です。オフショア風力プロジェクトの拡大により、ヘリコプターオペレーターが従来の石油・ガス支援業務を超えてサービス提供を多様化する新たな機会が生まれています。

業界における重要な発展として、都市型航空モビリティの概念の台頭と、従来のヘリコプターサービスへの潜在的な影響が挙げられます。ヘリコプターサービス分野は、発展途上の都市型航空モビリティ(UAM)分野の主要な推進力であり続けていますが、オペレーターはこれらの進化する市場ニーズに対応するためにビジネスモデルを積極的に適応させています。現在世界で11,037機以上のヘリコプターを運航しているレジャーチャーターセグメントは、これらの技術的移行の中で市場の関連性を維持するための革新的なサービス提供の開発に特に注力しています。

業界は特定の用途において無人航空機(UAV)からの競争激化に直面しており、ヘリコプターオペレーターは自社の能力が依然として比類ない専門サービスに注力するよう促されています。世界で約1,358機の専用貨物輸送ヘリコプターに支えられた貨物輸送セグメントは、専門的な物流業務におけるヘリコプター物流の独自の価値提案を引き続き実証しています。オペレーターは、特にドローン運用が規制上または技術上の制限に直面する地域において、困難な環境での複雑なミッションを処理する能力を強調することでこの課題に対応しています。この戦略的ポジショニングは、進化する技術的環境に適応しながら、高付加価値の専門業務においてヘリコプターサービス業界の競争優位性を維持するのに役立っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘリコプターサービス市場のトレンドと洞察

旅行・観光業界の回復見通し

世界のヘリコプターサービス業界は、旅行・観光分野の力強い回復、特にレジャーチャーターおよびビジネス旅行セグメントに牽引されて大幅な成長を遂げています。企業の拡大、会議・インセンティブ・コンベンション・イベント(MICE)セグメント開発に向けた政府の取り組みの急増、および新興市場における企業成長が、ヘリコプターサービス提供者にとって大きな機会を生み出しています。これらの要因は、世界的に可処分所得が増加していることによって補完されており、より多くの旅行者がレジャーおよびビジネス目的のヘリコプター観光などのプレミアム輸送手段を選択できるようになっています。

業界では、企業がバーチャル会議から対面での交流へとシフトするにつれて、空中観光、観光関連チャーターサービス、および法人旅行ソリューションへの需要が高まっています。ヘリコプターオペレーターはこのトレンドを活用するためにサービス提供を拡大しており、各社はヘリコプター観光パッケージや法人チャーターサービスなどの革新的なソリューションを導入しています。例えば、ヘリコプターツアーオペレーターは現在、短い市内ツアーから複数目的地への長期体験まで多様なパッケージを提供しており、ユニークでプレミアムな旅行体験への高まる需要に応えています。

災害発生頻度の増加と迅速な緊急対応ニーズの高まり

自然災害の頻度と強度の増加、および迅速なヘリコプター緊急サービスへの高まるニーズが、世界的にヘリコプター医療サービスへの需要を大幅に押し上げています。このトレンドは、緊急医療サービス分野における最近の動向によって裏付けられています。例えば、2023年11月にノルウェー航空救急がデンマークでの緊急医療ミッション向けにAirbusに3機のH135と2機の5枚ブレードH145の契約を授与したこと、また2023年12月にGama Aviationが4機のAirbus H145ヘリコプターを対象とした7,000万米ドルの契約を含む航空救急医療サービス(HEMS)を開始したことが、緊急対応能力への投資の増加を示しています。

ヘリコプター緊急医療サービス分野では大幅な技術的進歩が見られ、最新の航空機には高度な医療機器が搭載され、熟練した医療クルーが配置されています。2019年から2023年にかけて、世界各地でさまざまな緊急・医療サービスに約268機のヘリコプターが配備されており、航空医療輸送の重要性の高まりが浮き彫りになっています。ヘリコプターが遠隔地にアクセスし、対応時間を短縮し、搬送中に重篤な患者に対応できる能力は、特に困難な地形や地上インフラが限られた地域において、現代の緊急対応システムの不可欠な要素となっています。

より深いオフショア掘削活動の成長

掘削活動がより深い海域や遠隔地へと拡大していることが、エネルギー分野におけるオフショアヘリコプターサービスへの大きな需要を生み出しています。石油・ガス会社が新たな埋蔵量を求めてより深いオフショア地域へと移行するにつれて、乗組員交代、機器輸送、および緊急対応のための信頼性の高いヘリコプター輸送サービスへのニーズが大幅に増加しています。このトレンドは、従来の浅海資源が枯渇しつつある地域で特に顕著であり、探鉱・生産活動がより困難な深海環境へと押し進められています。

オフショア風力エネルギープロジェクトへのオフショアヘリコプターサービスの統合も、市場の重要な推進力として台頭しています。これは、2022年4月にHeliService International Inc.がOrstedおよびEversourceから米国北東部のオフショア風力プロジェクトにおけるヘリコプター乗組員交代業務の契約を受注し、Leonardo AW169ヘリコプターを活用したことに例示されています。再生可能エネルギー源、特にオフショア風力発電所への注目の高まりが、ヘリコプターサービス提供者に新たな機会を生み出しています。これらの設備は定期的なメンテナンス、乗組員移送、および緊急対応能力を必要とし、しばしば陸地から遠く離れた困難な海洋環境での対応が求められます。

セグメント分析:用途

ヘリコプターサービス市場における航空救急セグメント

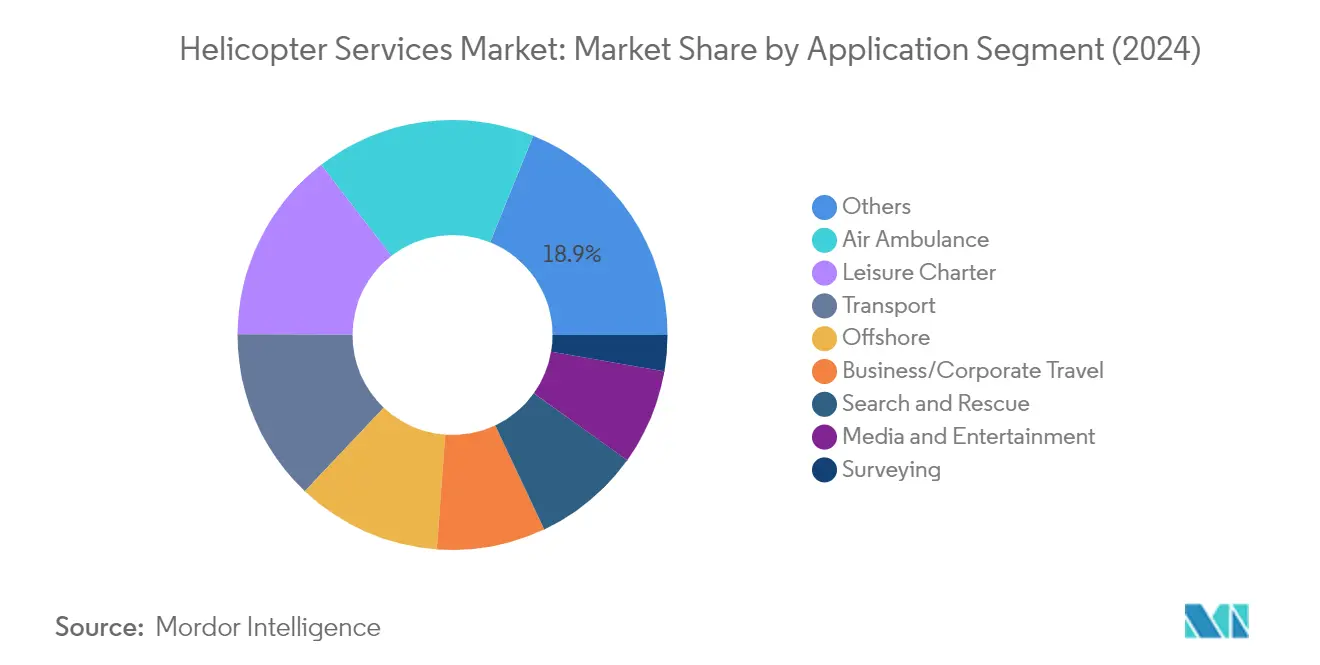

航空救急セグメントは、ヘリコプター医療サービス市場において支配的な勢力として台頭しており、2025年に約16.92%の市場シェアを占めています。このセグメントの優位性は、改善された緊急医療サービスへの需要の増加と、世界的なヘリコプター医療サービスの採用拡大によって牽引されています。現在の航空救急ヘリコプターの機体数は4,871機であり、北米と欧州が最も多くの航空救急ヘリコプターを保有する地域となっています。このセグメントの成長は、航空救急施設に対する保険適用範囲の拡大と、緊急医療基準の向上に向けた政府の取り組みの強化によってさらに支えられています。また、アジア太平洋地域では、高度な医療インフラの採用拡大と、迅速な緊急対応能力を必要とする総合病院の増加により、着実な成長が見られます。

ヘリコプターサービス市場におけるレジャーチャーターセグメント

レジャーチャーターセグメントは、ヘリコプターチャーター市場において目覚ましい成長を遂げており、2026年〜2031年にかけて約22.15%の成長が見込まれています。この例外的な成長は、中間層の一人当たり所得水準の向上、新興市場におけるより良いインフラの整備、低コストの会員プログラムの導入、およびチャーター会社の小規模市場への普及など、複数の要因によって牽引されています。このセグメントの拡大は、中国、オセアニア、および東南アジア諸国からの大きな需要により急速なペースで成長しているアジア太平洋地域で特に顕著です。チャーターサービス提供者は、成長機会を活用するために新興市場での事業を積極的に拡大しており、専任のリレーションシップマネージャーとカスタマイズされたアメニティを備えたエンドツーエンドのパーソナライズされた航空チャーターサービスなどの革新的なサービスを導入しています。

用途セグメンテーションにおける残りのセグメント

ヘリコプターサービス市場には、ビジネス・法人旅行、捜索救助、輸送、メディア・エンターテインメント、測量、およびオフショア業務を含む他のいくつかの重要なセグメントが含まれています。ビジネス・法人旅行セグメントは富裕層の個人や企業にサービスを提供し、捜索救助業務は緊急対応と災害管理に注力しています。輸送セグメントは貨物輸送業者や定期輸送サービスに対応し、メディア・エンターテインメントは映画・放送業界にサービスを提供しています。測量セグメントは空中マッピングおよび検査サービスを専門とし、オフショアセグメントは主に石油・ガス探鉱活動を支援しています。これらの各セグメントは、特定の業界ニーズに対応し、それぞれの市場ダイナミクスに基づいて安定した成長軌道を維持することで、市場の多様性に独自の貢献をしています。

ヘリコプターサービス市場の地域セグメント分析

北米は成熟したヘリコプターサービス市場を形成しており、高度なインフラと緊急医療サービス、オフショア業務、法人輸送にわたる多様な用途が特徴です。米国とカナダがこの地域市場の基盤を形成しており、両国ともヘリポートの高度なネットワークと包括的な規制の枠組みを維持しています。この地域は、主要なヘリコプターサービスオペレーターの強力な存在感と、緊急医療サービスからオフショア石油・ガス業務に至る幅広い分野での活用から恩恵を受けています。

米国は2025年に約76.55%の市場シェアで北米のヘリコプターサービス市場を支配しています。同国は地域内で最大の緊急医療サービスヘリコプターおよび法人航空機の機体を維持しています。市場は特にオフショア業務のメキシコ湾岸地域や法人輸送の主要都市圏で強力です。同国の強固なインフラには多数のヘリポート、整備施設、訓練センターが含まれており、航空救急業務から法人輸送まで幅広いサービスを支えています。

カナダは北米で最も成長の速い市場として台頭しており、2026年〜2031年にかけて約12.54%の成長率が見込まれています。同国の広大な地理的広がりと遠隔地が、特に地上輸送アクセスが限られた地域でのヘリコプターサービスへの大きな需要を生み出しています。カナダのオペレーターは、成長するオフショアエネルギー分野、緊急医療サービス、および資源探鉱活動に対応するために、最新のヘリコプター機体への投資を積極的に進めています。同国のオフショア風力エネルギー分野の開発と遠隔地域での緊急医療サービスの拡大へのコミットメントが、ヘリコプターサービス提供者に新たな機会を生み出し続けています。

欧州は高度なヘリコプターサービス市場を形成しており、オフショアエネルギー業務、緊急医療サービス、および法人輸送に強い重点が置かれています。この地域は高度な航空インフラと厳格な安全規制から恩恵を受けており、ロシア、英国、ドイツ、フランスが主要市場となっています。欧州市場は成熟したオフショア風力エネルギー分野と確立された緊急医療サービスネットワーク、特にドイツと英国において特徴付けられています。

ロシアは欧州最大のヘリコプターサービス市場としての地位を維持しており、2025年に地域市場シェアの約28.74%を占めています。同国の広大な領土と大規模な石油・ガス業務がヘリコプターサービスへの大きな需要を生み出しています。ロシアのヘリコプター機体は、北極圏でのオフショア業務から法人輸送、緊急医療サービスまで多様な用途に対応しており、確立された国内ヘリコプター製造業界によって支えられています。

英国は欧州地域で最も高い成長ポテンシャルを示しており、2026年〜2031年にかけて約11.62%の成長率が見込まれています。同国のオフショア風力発電所業務と北海の石油・ガス活動における強力な存在感が、ヘリコプターサービスへの需要を引き続き牽引しています。英国のオフショア風力エネルギー容量の拡大と強固な捜索救助業務の維持へのコミットメントが、高度なインフラと規制の枠組みに支えられながら、ヘリコプターサービスへの持続的な需要を生み出しています。

アジア太平洋地域は、日本や韓国などの先進市場から中国やインドなどの新興大国まで、多様な経済を包含する活発で急速に進化するヘリコプターサービス市場を形成しています。この地域は市場の成熟度と用途の焦点において大きな差異を示しており、中国が法人輸送を重視する一方、インドネシアはオフショア業務に注力しています。多数の島嶼国の存在と拡大するオフショアエネルギー分野が、ヘリコプターサービス提供者に独自の機会を生み出しています。

中国はアジア太平洋のヘリコプターサービス市場において支配的な勢力として立っており、その大きな経済規模と拡大する法人セクターを活用しています。同国のヘリコプターサービス業界は、継続的なインフラ開発と、特に法人輸送および緊急医療サービスにおけるさまざまな分野での採用拡大から恩恵を受けています。一般航空開発に対する政府の支援と低高度空域の段階的な開放が、サービス提供者に新たな機会を生み出し続けています。

インドネシアはアジア太平洋地域で最も成長の速い市場として台頭しており、その群島地形と拡大するエネルギー分野によって牽引されています。17,000以上の島々からなる同国の独自の地形が、従来の輸送手段が実用的でない地域でのヘリコプターサービスへの自然な需要を生み出しています。島々間の接続性の向上とオフショアエネルギー資源の開発に向けた政府の注力が、ヘリコプターサービス需要の成長を引き続き牽引しています。

中東・アフリカ地域は多様なヘリコプターサービス市場の様相を呈しており、湾岸諸国の石油・ガス業務からの強い需要とアフリカにおける新興の機会が特徴です。サウジアラビアが地域市場をリードしており、大規模な石油・ガス業務と増加する法人輸送需要から恩恵を受けています。一方、南アフリカは緊急医療サービスと法人輸送分野の拡大に牽引されて最も速い成長ポテンシャルを示しています。この地域の困難な地形と広大な距離が、オフショア業務から緊急医療輸送まで様々な用途においてヘリコプターサービスを不可欠なものにしています。

ラテンアメリカはヘリコプターサービス市場において大きなポテンシャルを示しており、ブラジルが地域内で最大かつ最も成長の速い市場として台頭しています。この地域のヘリコプターサービス業界は、オフショア石油・ガス業務から主要都市での都市型航空モビリティまで多様な用途が特徴です。メキシコも特にオフショア業務と法人輸送において市場で重要な存在感を維持しています。この地域の困難な地理と限られたインフラが、様々な用途においてヘリコプターサービスへの需要を引き続き牽引しています。

競争環境

ヘリコプターサービス市場のトップ企業

ヘリコプターサービス市場には、Bristow Group、CHC Group、PHI Inc.、Air Methods Corp.、およびBabcock International Groupなどの著名なプレーヤーが業界をリードしています。これらの企業は、運用効率と安全基準を向上させるために、機体の近代化と技術統合にますます注力しています。高度なアビオニクスシステムと予知保全能力を組み込むために、技術プロバイダーとの戦略的パートナーシップおよびコラボレーションがより一般的になっています。企業はまた、特にアジア太平洋および中東地域の新興市場において、戦略的買収と合弁事業を通じて地理的フットプリントを拡大しています。業界では、プロバイダーが従来の石油・ガス支援を超えて緊急医療サービス、捜索救助業務、および法人輸送へと拡大するサービス提供の多様化トレンドが見られます。オペレーターは、競争優位性を維持し、進化する規制要件を満たすために、専門的な訓練プログラムと安全認証に投資しています。

市場構造はダイナミックな競争環境を示す

ヘリコプターサービス業界は、広範な機体ネットワークと多様なサービスポートフォリオを持つ大規模な多国籍企業が支配する、グローバルレベルでは比較的集約された構造を示しています。これらの主要プレーヤーは、規模の経済、石油・ガス会社との確立された関係、および包括的な整備・修理・オーバーホール(MRO)能力から恩恵を受けています。しかし地域市場では、市場知識と確立された顧客関係を活用して競争的地位を維持する強力なローカルプレーヤーが多く存在します。業界は、特に経済低迷後に、企業が市場ポジションを強化し運用上のシナジーを達成しようとする中で、大規模な合併・買収活動を目撃してきました。

市場ダイナミクスは、多大な資本要件、厳格な規制遵守の必要性、および確立された安全記録と運用専門知識の重要性による高い参入障壁によって特徴付けられています。競争環境は、特にオフショアエネルギー分野における主要顧客との長期契約によってさらに形成されており、これが確立されたプレーヤーに安定した収益源を生み出しています。地域の専門業者は、緊急医療サービスや法人輸送などの特定の市場セグメントで強力な地位を維持することが多く、一方でグローバルプレーヤーは幅広いサービス提供と地理的存在感を活用して、複数の地域にわたる多国籍クライアントにサービスを提供しています。

革新と適応力が将来の成功を牽引

ヘリコプターサービス市場での成功は、変化する市場状況と進化する顧客要件に適応するオペレーターの能力にますます依存しています。企業は、競争環境での収益性を維持するために、機体の最適化、路線計画、および整備スケジューリングを通じた運用効率に注力しなければなりません。安全監視の強化、顧客サービス、および運用管理のためのデジタル技術の採用が、市場リーダーシップにとって不可欠になっています。プロバイダーはまた、特に石油・ガス業界の循環的な性質を考慮して、単一の業界セクターへの依存を減らすためにサービス提供と顧客基盤を多様化しなければなりません。

市場参加者は、ヘリコプターが依然として不可欠なコアコンピテンシーに注力しながら、特定の用途においてドローンサービスからの代替の脅威の高まりに対処する必要があります。規制遵守と安全基準は引き続き重要な成功要因であり、オペレーターは定期的な訓練と安全管理システムへの投資が必要です。技術プロバイダー、整備組織、および補完的なサービスプロバイダーとの戦略的パートナーシップを形成する能力が、競争優位性の維持においてますます重要になります。企業はまた、この要素がクライアントの意思決定と規制の枠組みにおいて重要性を増す中、業務における環境持続可能性を考慮しなければなりません。さらに、ヘリコプター整備サービス分野は運用の信頼性と安全性の確保において重要な役割を果たし、業界の競争優位性をさらに強固なものにしています。

ヘリコプターサービス業界のリーダー企業

Air Methods Corporation

PHI Group, Inc.

Abu Dhabi Aviation

Babcock Scandinavian Air Ambulance (Babcock International Group)

Bristow Group Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

2023年7月:Cicare USAは、超軽量ヘリコプターのLTF-ULH規制に基づいてCicare 8ヘリコプターが型式証明を取得したと発表しました。この認証は、最大離陸重量600kg(1,320ポンド)未満のヘリコプターを対象としています。

2023年3月:Airbus Helicoptersは、Genesys Aerosystemsとのパートナーシップにより、H125単発エンジン機に計器飛行方式(IFR)能力を導入しました。

世界のヘリコプターサービス市場レポートの範囲

ヘリコプターサービスは、市場プレーヤーがヘリコプターを使用してエンドユーザーにオンデマンドで提供されます。ヘリコプターサービス市場は用途別および地域別にセグメント化されています。用途別では、市場はビジネス・法人旅行、航空救急、捜索救助、レジャーチャーター、輸送、メディア・エンターテインメント、測量、オフショア、およびその他にセグメント化されています。本レポートはまた、異なる地域の主要国におけるヘリコプターサービス市場の市場規模と予測も網羅しています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 航空救急 |

| ビジネス・法人旅行 |

| 捜索救助 |

| レジャーチャーター |

| 輸送 |

| メディア・エンターテインメント |

| 測量 |

| オフショア |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| マレーシア | |

| アジア太平洋その他 | |

| ラテンアメリカ | ブラジル |

| メキシコ | |

| ラテンアメリカその他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| 用途 | 航空救急 | |

| ビジネス・法人旅行 | ||

| 捜索救助 | ||

| レジャーチャーター | ||

| 輸送 | ||

| メディア・エンターテインメント | ||

| 測量 | ||

| オフショア | ||

| その他の用途 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| マレーシア | ||

| アジア太平洋その他 | ||

| ラテンアメリカ | ブラジル | |

| メキシコ | ||

| ラテンアメリカその他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ヘリコプターサービス市場の規模はどのくらいですか?

ヘリコプターサービス市場規模は2026年に340億3,400万米ドルに達し、年平均成長率8.72%で成長して2031年までに522億4,000万米ドルに達する見込みです。

ヘリコプターサービス市場の現在の規模はどのくらいですか?

2026年、ヘリコプターサービス市場規模は340億3,400万米ドルに達する見込みです。

ヘリコプターサービス市場の主要プレーヤーは誰ですか?

Air Methods Corporation、PHI Group, Inc.、Abu Dhabi Aviation、Babcock Scandinavian Air Ambulance(Babcock International Group)、およびBristow Group Inc.が、ヘリコプターサービス市場で事業を展開する主要企業です。

ヘリコプターサービス市場で最も成長の速い地域はどこですか?

ラテンアメリカが予測期間(2026年〜2031年)において最も高い年平均成長率で成長すると推定されています。

ヘリコプターサービス市場で最大のシェアを持つ地域はどこですか?

2026年、北米がヘリコプターサービス市場において最大の市場シェアを占めています。

このヘリコプターサービス市場レポートはどの年を対象としており、2025年の市場規模はどのくらいでしたか?

2025年、ヘリコプターサービス市場規模は340億3,400万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、および2024年のヘリコプターサービス市場の過去の市場規模を網羅しています。また、本レポートは2026年、2027年、2028年、2029年、2030年、および2031年のヘリコプターサービス市場規模の予測も提供しています。

最終更新日: