AIスタジオ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

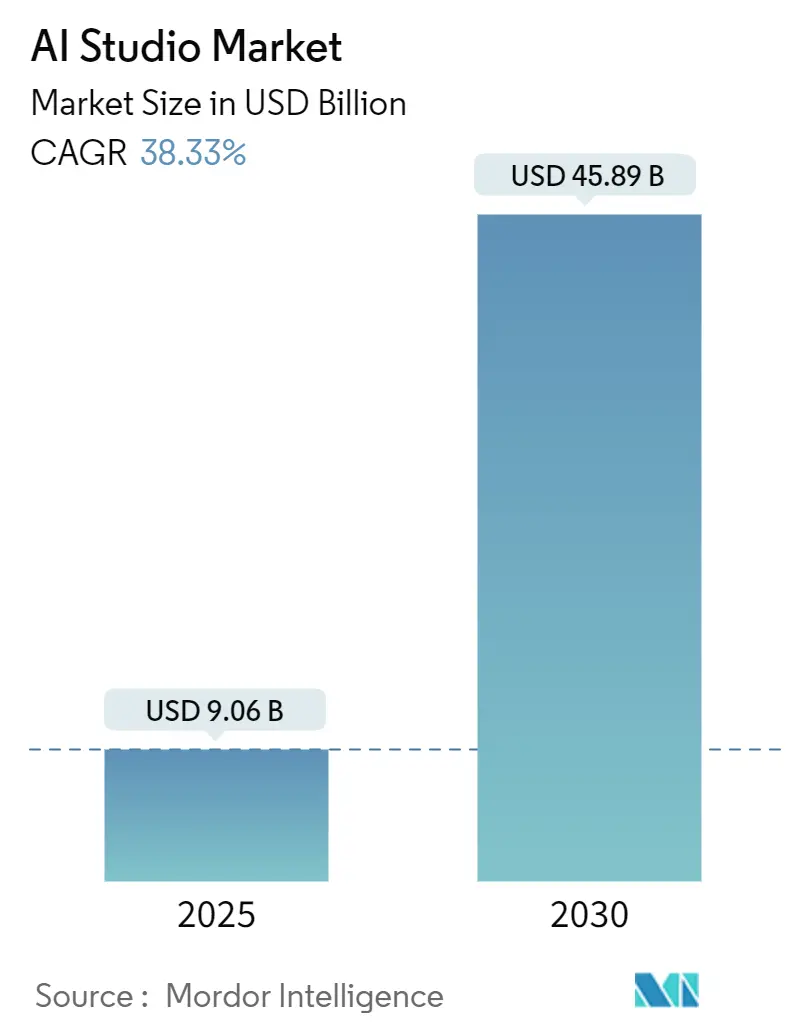

| 市場規模 (2025) | 9.06 十億米ドル |

| 市場規模 (2030) | 45.89 十億米ドル |

| 成長率 (2025 - 2030) | 38.33% CAGR |

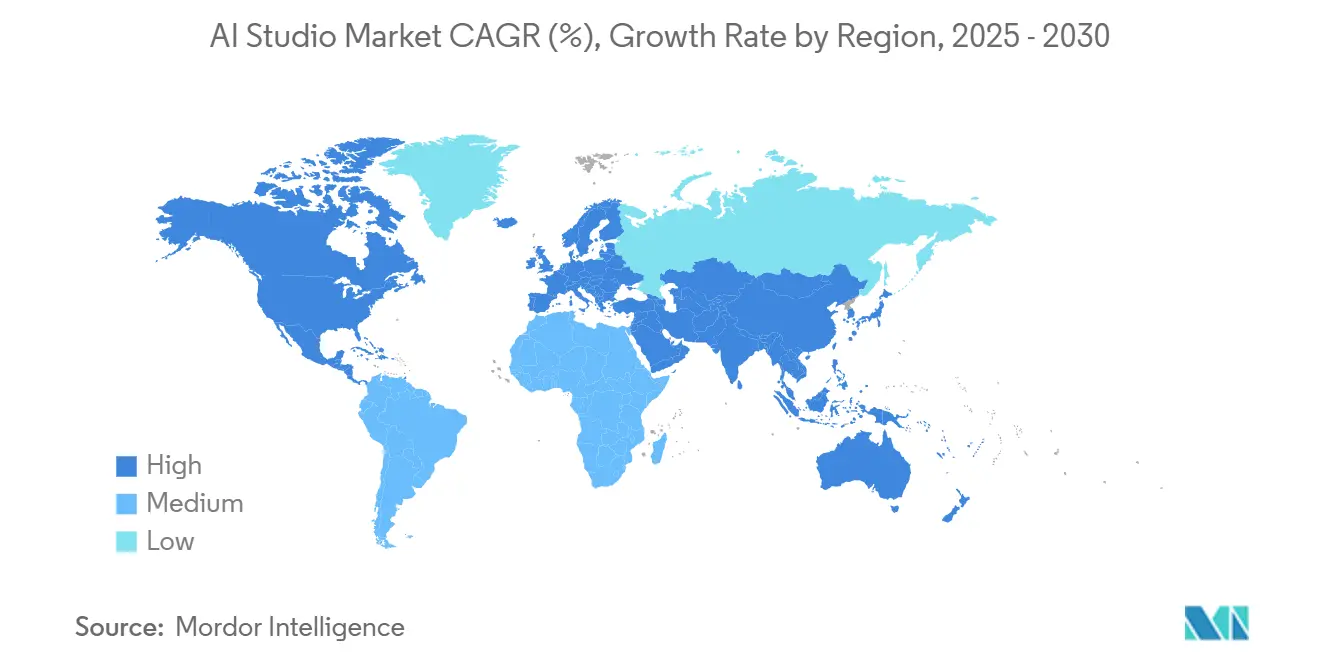

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

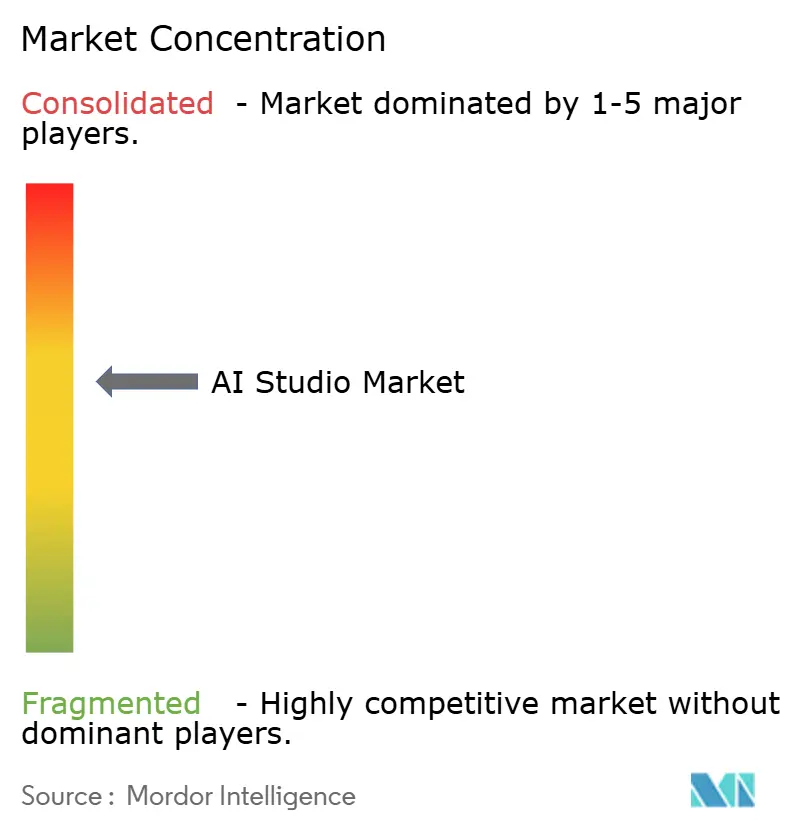

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIスタジオ市場分析

AIスタジオ市場規模は2025年に90億6,000万米ドルに達すると予測されており、2030年までに年平均成長率38.33%で458億9,000万米ドルに拡大する見込みです。これは、企業がガバナンスを大規模に管理しながら生成AIを本番環境に移行させることへの緊迫感を示しています。急速な成長は、三つの収束する力を反映しています。すなわち、開発時間を短縮するファウンデーションモデルの広範なリリース、非専門家がモデルを構築できるローコード環境への需要の高まり、そして透明性と責任あるAIワークフローに対する規制圧力の強化です。クラウド展開が主導しているのは、組織がオンプレミスのGPUクラスターの設備投資と運用負担を回避できるためですが、企業がレイテンシ、コスト、データ主権のニーズを調整するにつれて、ハイブリッドアーキテクチャが最も急速に拡大しています。モデルライフサイクル管理が主要なユースケースであり続けていますが、製造業者や小売業者がネットワークエッジでのリアルタイム画像分析を求めるにつれて、コンピュータビジョンのワークロードが加速しています。競争環境は中程度の集中度を示しており、ハイパースケールクラウドベンダーが専門プラットフォームプロバイダーと競合し、ニッチプレイヤーが特定業種やエッジ領域のギャップを埋めています。

主要レポートのポイント

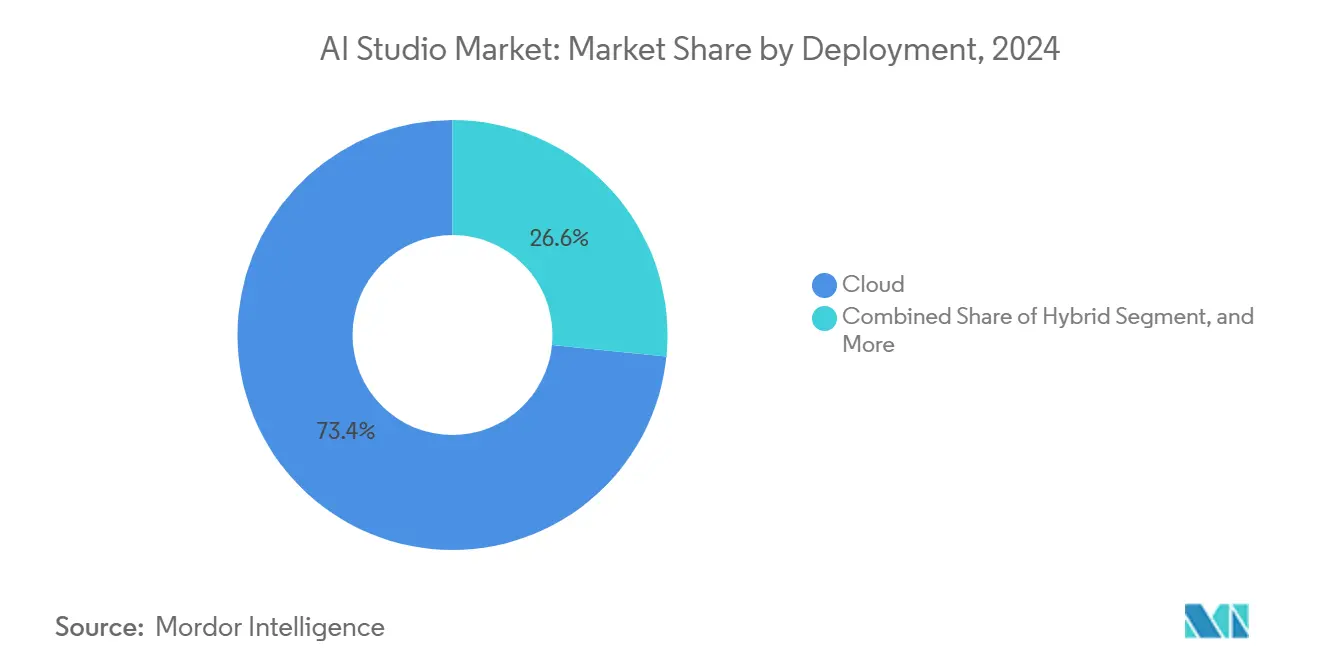

- 展開形態別では、クラウドが2024年に73.41%の収益シェアを獲得し、ハイブリッドアーキテクチャは2030年までに年平均成長率38.87%で成長すると予測されています。

- アプリケーション別では、機械学習およびMLOpsが2024年にAIスタジオ市場シェアの39.67%を占め、コンピュータビジョンは2030年まで年平均成長率39.19%で拡大すると予測されています。

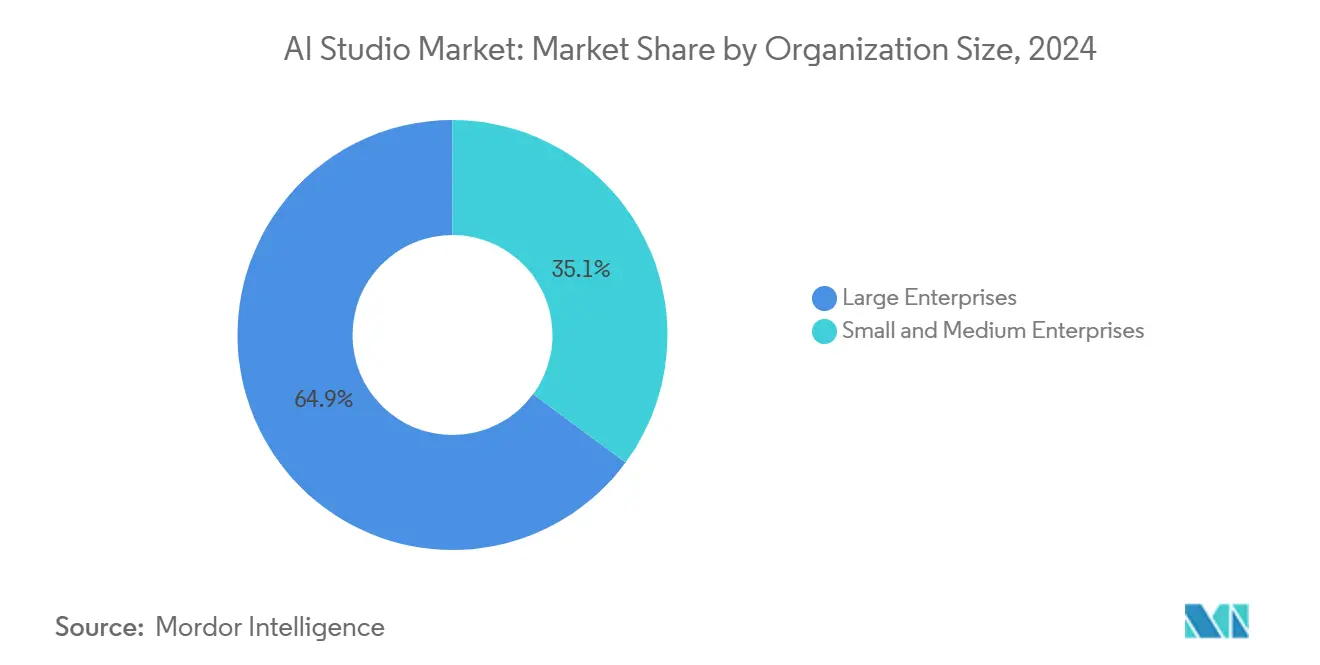

- 組織規模別では、大企業が2024年にAIスタジオ市場規模の64.89%のシェアを占めましたが、中小企業は同期間に年平均成長率38.91%で拡大しています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2024年のAIスタジオ市場の28.19%を占め、小売およびEコマースは2030年まで年平均成長率39.34%で成長すると予測されています。

- 地域別では、北米が2024年に42.38%のシェアで首位を占め、中東は2030年まで年平均成長率39.26%を達成すると予測されています。

グローバルAIスタジオ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AIプラットフォームの企業導入加速 | +8.2% | グローバル(北米および欧州が主導) | 短期(2年以内) |

| ローコードまたはノーコード開発ツールの普及 | +6.8% | グローバル(アジア太平洋地域の中小企業での普及が顕著) | 中期(2〜4年) |

| AIスタートアップへのベンチャーキャピタル投資の急増 | +5.4% | 北米および欧州が中心、アジア太平洋地域への波及 | 短期(2年以内) |

| 事前学習済みファウンデーションモデルの利用可能性の拡大 | +7.1% | グローバル(中国およびEUにおける規制の差異あり) | 中期(2〜4年) |

| 責任あるAIガバナンスフレームワークへの重点の高まり | +4.3% | 欧州および北米が先行、アジア太平洋地域が追随 | 長期(4年以上) |

| ドメイン専門家向けの業種特化型AIスタジオ提供 | +5.9% | グローバル(業種別の地域差あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生成AIプラットフォームの企業導入加速

生成AIプラットフォームへの企業支出は2024年に169億米ドルに達し、フォーチュン500企業の72%が少なくとも一つの本番モデルを稼働させています。[1]J. Lacy、「エンタープライズにおけるAIの現状、第4版」、Deloitte、deloitte.com 概念実証プロジェクトはフリートスケールの展開へと移行しており、バージョン管理、モニタリング、ロールバックのための統合ツールが必要とされています。企業は今や、純粋なモデル精度だけでなく、ガバナンスを簡素化しコンプライアンスワークフローを自動化する能力でベンダーを評価しています。生成AIは顧客向けワークフローに影響を与えるため、ビジネス部門はセルフサービスポータルを求めており、継ぎ接ぎのポイントソリューションではなくフルスタックのAIスタジオの購入を促進しています。テンプレート化されたパイプラインと事前承認済みガードレールを組み込んだベンダーはリスクを低減し、価値実現までの時間を短縮することで、AIスタジオ市場における統合プラットフォームへの需要を強化しています。

ローコードまたはノーコード開発ツールの普及

ローコードAIスイートは2024年に前年比127%の導入増加を経験し、Microsoft Power PlatformおよびGoogle Vertex AIが牽引しました。[2]N. Patel、「Azure OpenAIサービスに追加された新モデル」、Microsoft、microsoft.com ビジュアルなドラッグアンドドロップワークフローにより、ビジネスアナリストはPythonの専門知識を必要とせずに文書分類器やチャットボットを設定でき、プロジェクトサイクルを数ヶ月から数週間に短縮できます。非技術系スタッフがモデルを構築するにつれて監視のギャップが広がるため、企業は統合された監査ログ、自動パフォーマンスアラート、組み込みのバイアスチェックを求めています。ベンダーはシチズンデベロッパーインターフェースをエンタープライズガバナンスフレームワークと統合することで対応し、AIスタジオ市場に新たな収益源を確立しています。このトレンドは、大規模なデータサイエンスチームを持たないが競争力を維持するために急速にデジタル化しなければならないアジア太平洋地域の中小企業において特に顕著です。

AIスタートアップへのベンチャーキャピタル投資の急増

AIスタートアップへのベンチャー投資は2024年に291億米ドルに達し、インフラおよびプラットフォーム関連が調達額の34%を占めました。[3]S. Singh、「2024年第2四半期ベンチャー資金調達のグローバル分析」、KPMG、kpmg.com 大量の資本がロードマップの実現を加速させ、既存企業はより速く新モジュールを展開し価格を引き下げることを余儀なくされています。Databricks Inc.およびH2O.ai Inc.への大型ラウンドは、より大きなフィールドセールス部隊と深いパートナープログラムに資金を提供し、グローバルリーチを拡大しています。スタートアップは業種別アクセラレーターを通じて差別化を図り、ヘルスケアや製造などのセクターに合わせた事前調整済みモデルとデータコネクターを提供しています。一方、投資家は積極的な収益目標を求めているため、プラットフォームはエントリーティアにより多くの機能をバンドルし、AIスタジオ市場全体での購買力と導入を促進しています。

事前学習済みファウンデーションモデルの利用可能性の拡大

商業的に利用可能なファウンデーションモデルは2024年に340%増加し、クラウドベンダーはモデルマーケットプレイスを通じて200以上のバリアントを提供しています。既製モデルは計算コストと展開までの時間を大幅に削減します。これは特に、機密データに対するカスタムトレーニングが推奨されない厳しく規制された分野において顕著です。ドメイン特化型バージョンは汎用版と比較して40〜60%高いタスク精度を示し、金融、ヘルスケア、製造業での急速な導入を促進しています。選択肢の爆発的増加はモデル選択とベンチマーキングに関する複雑さをもたらすため、並列比較を自動化するプラットフォームが支持を集めています。エッジデバイス向けに最適化された小型で資源効率の高いアーキテクチャは、ネットワーク境界でのホワイトスペースをさらに開拓し、AIスタジオ市場を物流ハブ、小売店舗、工場フロアへと拡大しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンプレミスAIインフラの高い総所有コスト | -4.7% | グローバル(新興市場での影響が大きい) | 中期(2〜4年) |

| 熟練したMLOpsエンジニアの限られた可用性 | -6.2% | グローバル(アジア太平洋地域および新興市場での深刻な不足) | 長期(4年以上) |

| データ居住地および主権コンプライアンスの課題 | -3.8% | 欧州およびアジア太平洋地域、中国固有のルール | 中期(2〜4年) |

| 断片化したオープンソースライセンスおよび知的財産の競合 | -2.9% | グローバル(法域による法的差異) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンプレミスAIインフラの高い総所有コスト

エンタープライズグレードのAIクラスターの導入コストは280万米ドルから1,240万米ドルであり、年間運用費用はさらに35〜45%を加算します。ライセンス、電力、冷却、専門スタッフがすべて総所有コストに寄与し、ローカル処理に対するコンプライアンス主導の要件があるにもかかわらず、中堅市場のバイヤーを遠ざけています。ベンダーはマネージドプライベートクラウドラックとGPUリースプランで対抗し、設備投資を運用費用に平準化していますが、それらのオプションでもパッチ適用とモニタリングのための熟練チームが必要です。したがって、厳しく規制された業種以外の組織はクラウドまたはハイブリッドアプローチを好み、AIスタジオ市場のオンプレミスセグメントの成長を抑制しています。

熟練したMLOpsエンジニアの限られた可用性

2024年、MLOpsの人材に関するグローバルな労働力不足は、資格を持つデータサイエンティストまたはエンジニア1人に対して4.2件の求人という状況に達しました。企業がパイプラインと稼働時間を維持するために専門家を引き抜くにつれて、アジア太平洋地域の一部の都市では給与インフレが40%に達しました。ボトルネックは展開を遅らせプロジェクトリスクを高め、企業はドリフト検出、ロールバック、コンプライアンスレポートを自動化するプラットフォームを優先するようになっています。ベンダーはワンクリック再トレーニングとノーコードモニタリングダッシュボードを統合していますが、自動化自体が深いプラットフォームエンジニアリングを必要とし、スキル不足を永続させています。教育パイプラインとツールが成熟するまで、人材不足はAIスタジオ市場の長期的な拡大を緩和するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性がハイブリッドイノベーションを促進

クラウド展開は2024年にAIスタジオ市場シェアの73.41%を占め、既製のGPUキャパシティ、マネージドセキュリティ、摩擦のないスケーリングの魅力を反映しています。この優位性はハイパースケーラーに予測可能な収益基盤を確保する一方、企業に最新のファウンデーションモデルへの即時アクセスを提供しています。しかし、規制とレイテンシの制約が混合環境への関心を促しています。ハイブリッドアーキテクチャは年平均成長率38.87%を誇り、オンプレミスのデータ居住地とクラウドサイドの実験を組み合わせてコンプライアンスとコストの両方を最適化しています。ハイブリッドスタックに追加されたエッジノードは工場や店舗でビジョン処理を行い、推論レイテンシを30ミリ秒未満に抑えています。予測期間を通じて、オンプレミス、クラウド、エッジファブリック間のシームレスなワークロードモビリティが製品ロードマップを形成し、AIスタジオ市場全体の勢いを維持するでしょう。

機密ワークロードをローカルクラスターに保持する組織は、控えめながら戦略的なオンプレミスのフットプリントを維持しています。金融機関や政府機関は機密データのためにエアギャップされたGPUポッドを使用しながら、モデルトレーニングのためにマスクされたデータセットをクラウドにミラーリングしています。プラットフォームベンダーは現在、調達サイクルを四半期から数週間に短縮する消費ベースのアプライアンスバンドルを提供し、リスク回避的なセクターへの参入を容易にしています。その結果、ハイブリッドおよびオンプレミスパターンに関連するAIスタジオ市場規模は、クラウドが最大の価値プールであり続けるにもかかわらず、着実に成長すると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:コンピュータビジョンがMLOpsの基盤を超えて加速

機械学習およびMLOpsは依然として収益シェアの39.67%を占めており、すべての本番モデルはドメインに関わらず展開、モニタリング、ロールバックを必要とします。企業は統合されたノートブック、パイプラインオーケストレーション、系譜追跡、ポリシーベースのアクセス制御にプレミアムを支払っています。しかし、スマートファクトリーの展開と店舗内分析の拡大に伴い、コンピュータビジョンの収益は年平均成長率39.19%で上昇しています。製造業者はJetsonデバイスに組み込まれた欠陥検出モデルを活用し、小売業者は棚画像にタグを付けて欠品を二桁台で削減しています。エッジ対応のビジョンパイプラインは集中型AIスタジオと統合され、一貫したガバナンスを確保しています。

自然言語処理はチャットアシスタントの普及に伴いエンタープライズAIの公の顔であり続けていますが、ビジョンモジュールはテキストおよび表形式データと統合され、マルチモーダルな意思決定エンジンを実現しています。予測期間を通じて、安全モニタリング、不正検出、医療画像向けのターンキーテンプレートは、データサイエンスの人員が限られた組織での訴求力を広げ、AIスタジオ市場規模を運用ワークフローのより深い領域へと拡大するでしょう。

組織規模別:中小企業の成長が企業の優位性に挑戦

大企業は、専門データチームの構築とデータ取り込みからモデルサービングまでをカバーする複数年ライセンスへのコミットメントを重ねた結果、2024年の支出の64.89%を支配しました。これらの企業はロールベースのアクセス、カスタムSLA、ホワイトグローブサポートを重視しており、クラウド既存企業とシルバーティアパートナーのフルスイートプラットフォームを好みます。しかし、中小企業は最も急速に拡大しており、2030年まで年平均成長率38.91%を記録しています。従量課金制の価格設定、ホスト型ノートブック、ウィザード駆動のパイプラインが初期のハードルを取り除いています。事前構築された小売推薦や金融リスクスコアリングテンプレートにより、中小企業はわずか数日でモデルを稼働させることができます。民主化が進むにつれて、中小企業の需要はベンダーにティアを簡素化し価格リストを圧縮することを強いり、シートあたりの実現額が低下しても新たな収益源を追加するでしょう。

地域政策も中小企業の普及を促進しています。欧州連合の税額控除と中東の助成金プログラムは、中堅市場企業のデジタル近代化のための資金を確保しています。これらのインセンティブは、コンピュート、モデル、ガバナンスを単一の請求書にバンドルしたサブスクリプションパッケージへの予算を誘導し、AIスタジオ市場を拡大しています。

エンドユーザー産業別:小売のイノベーションが銀行のリーダーシップを上回る

銀行・金融サービス・保険は、モデルリスク管理フレームワークの早期導入と不正分析からの高いリターンにより、2024年に28.19%のシェアを維持しました。金融機関は説明可能性に関する進化する監督ガイダンスに対応するため、2〜3年ごとにプラットフォームを更新しています。これらの機関は不変の監査証跡と敵対的テストを求め、強化されたガバナンスモジュールを持つプロバイダーへの支出を誘導しています。

一方、小売およびEコマースは年平均成長率39.34%で成長チャートのトップに立っています。パーソナライズされた検索、ダイナミックプライシング、ビジュアル棚モニタリングはマルチモーダルAIを使用してバスケットサイズを拡大し、ロスを削減しています。店舗は画像モデルを実行するエッジボックスを展開して欠品商品にフラグを立て、補充をトリガーしています。クラウドスタジオはこれらのモデルを毎晩同期して再トレーニングし、数千の店舗にわたるバージョンの一貫性を確保しています。ヘルスケアおよびライフサイエンスは臨床意思決定支援ツールと予後モデルを試験し、製造業はセンサーフィードを異常検出器に接続する予知保全スイートをパイロット展開しています。各進歩は、様々な業種にわたるAIスタジオ市場規模の合計を拡大し続けています。

地域分析

北米は2024年の収益の42.38%を占め、深いベンチャーキャピタルプール、強固な人材パイプライン、責任と個人情報保護の義務を明確にする早期の規制シグナルによって牽引されました。米国企業が支出を支配しており、データ資産への投資対効果を最大化するためにクロスドメインのモデル再利用に注力しています。カナダは責任あるAI研究において存在感を示し、公平性指標をプラットフォームの足場に直接組み込むスタートアップを育成しています。

欧州はGDPRと施行予定のAI法に導かれ、着実な導入で続いています。ドイツが産業展開をリードし、英国はフィンテックと製薬のユースケースに注力しています。ベンダーはEUリスクティアにマッピングするコンプライアンスダッシュボードを強調し、ガバナンスを主要な販売ポイントにしています。アジア太平洋地域は国家AI政策と製造業のアップグレードに牽引され、堅調な成長を記録しています。中国の2025年ガイダンスはローカル言語のファウンデーションモデルを推進し、日本はハイブリッドクラウドプラットフォームで自動車サプライチェーンを自動化しています。

中東は年平均成長率39.26%で最も急速に成長しています。ソブリン投資ビークルがスマートシティのパイロット、銀行の近代化、産業の多様化に資金を提供しています。アラブ首長国連邦の連邦AI戦略はクラウドクレジットとトレーニングのための資金を確保し、AIスタジオのサブスクリプションを直接補助しています。サウジアラビアは再トレーニングのためのクラウドオーケストレーションと組み合わせたプライベートGPUクラスター上で油田予測モデルを展開しています。南米はブラジルのフィンテックエコシステムがエッジフレンドリーなAIワークロードを拡大する中で中程度の勢いを記録し、アフリカの通信および鉱業における早期採用者がより広い地域普及の基盤を築いています。

競争環境

AIスタジオ市場は中程度の集中度を示しています。大手クラウドプロバイダーはコンピュート、データウェアハウジング、ファウンデーションモデルをバンドルして顧客を囲い込んでいますが、専門ベンダーは業種別の知的財産とユーザーエクスペリエンスで差別化しています。Databricks Inc.はレイクハウスデータ管理と協調型ノートブックを組み合わせ、統合ガバナンスを必要とする規制産業をターゲットにしています。H2O.ai Inc.は中小企業向けのローコード自動化でその地位を確立し、DataRobot Inc.は新しいオーナーシップのもとで迅速なパイロットから本番への移行に焦点を当てて再出発しています。

ベンダーは三つのプレイブックを中心に集まっています。水平スイートプロバイダーは取り込みからモニタリングまでのすべてのライフサイクルフェーズをカバーすることでスケールを追求しています。業種別スペシャリストはドメイン調整済みモデルとコンプライアンスブループリントを作成し、厳格な基準を持つセクターでの導入サイクルを短縮しています。エッジディスラプターはモデルを小型化し、フェデレーテッドラーニングをパッケージ化してデータ主権の障壁と帯域幅の制限を克服し、工場や小売チェーンに訴求しています。差別化はますます自動化に依存しており、自動生成パイプライン、コード提案、自己修復型推論エンドポイントがAIスタジオ市場のペースを設定しています。

過去1年間の戦略的動向が競争を激化させています。MicrosoftはAzure Machine Learning StudioにGPT-4 Turboを追加し、言語モデル機能を強化しました。GoogleはVertex AI内にマルチモーダルワークフローを導入し、テキスト、ビジョン、動画を単一のペインで統合しました。IBMはwatsonx.Governanceを展開し、責任あるAIが今や必須条件であることを示しました。機能の同等性が高まるにつれて、価格の創造性とエコシステムの広さが2030年までのシェア獲得を決定するでしょう。

AIスタジオ産業リーダー

DataRobot Inc.

H2O.ai Inc.

Dataiku Inc.

RapidMiner Inc.

KNIME AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Microsoftは自動プロンプト最適化とマルチモーダルデバッグツールをAzure Machine Learning Studioに追加し、GPT-4 Turboワークロードのワンクリック展開サポートを拡張しました。

- 2025年9月:Google Cloudは、工場フロアや小売サイトに低消費電力のビジョンおよび言語モデルを配置し、20ミリ秒未満の推論を実現するパッケージ化されたハードウェアとソフトウェアのバンドルであるVertex AI Edge Suiteを導入しました。

- 2025年7月:Amazon Web Services Inc.はスペインに初の欧州AIアクセラレーターリージョンを開設し、SageMakerの顧客がEUのデータ主権の境界内で大規模言語モデルのトレーニングとサービングを行えるようにしました。

- 2025年3月:IBMは長期契約なしに中小企業がガバナンス自動化とモデルモニタリングにアクセスできるプロジェクト単位の従量課金ティアであるwatsonx Studio Liteを発表しました。

グローバルAIスタジオ市場レポートの範囲

AIスタジオ市場レポートは、展開形態(クラウド、オンプレミス、ハイブリッド)、アプリケーション(データサイエンスおよびアナリティクス、機械学習およびMLOps、自然言語処理、コンピュータビジョン、その他のアプリケーション)、組織規模(大企業、中小企業)、エンドユーザー産業(ヘルスケアおよびライフサイエンス、銀行・金融サービス・保険、小売およびEコマース、製造および産業、情報技術および通信、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| クラウド |

| オンプレミス |

| ハイブリッド |

| データサイエンスおよびアナリティクス |

| 機械学習およびMLOps |

| 自然言語処理 |

| コンピュータビジョン |

| その他のアプリケーション |

| 大企業 |

| 中小企業 |

| ヘルスケアおよびライフサイエンス |

| 銀行・金融サービス・保険 |

| 小売およびEコマース |

| 製造および産業 |

| 情報技術および通信 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| アプリケーション別 | データサイエンスおよびアナリティクス | ||

| 機械学習およびMLOps | |||

| 自然言語処理 | |||

| コンピュータビジョン | |||

| その他のアプリケーション | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | ヘルスケアおよびライフサイエンス | ||

| 銀行・金融サービス・保険 | |||

| 小売およびEコマース | |||

| 製造および産業 | |||

| 情報技術および通信 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2030年までにAIスタジオ市場に期待される収益成長はどのくらいですか?

AIスタジオ市場規模は2025年の90億6,000万米ドルから2030年までに458億9,000万米ドルに増加すると予測されており、年平均成長率38.33%を反映しています。

最も急速に拡大している展開形態はどれですか?

ハイブリッドアーキテクチャは、企業がオンプレミスのデータ管理とクラウドトレーニングの柔軟性を組み合わせるにつれて、2025年から2030年の間に年平均成長率38.87%を達成する軌道にあります。

最も高い将来成長を示すエンドユーザーセクターはどれですか?

小売およびEコマースは、パーソナライゼーション、サプライチェーン最適化、店舗内コンピュータビジョン分析に牽引され、予測年平均成長率39.34%でリードしています。

より広い導入を妨げる主な制約要因は何ですか?

熟練したMLOpsエンジニアのグローバルな不足(需要が供給を4対1以上で上回る)が展開リスクを高め、展開を遅らせています。

ベンダー競争はどの程度集中していますか?

上位5社が支出の約60%を占めているため、市場は10点満点で6点のスコアを示しており、ニッチおよび地域の挑戦者の余地が残っています。

最も急速に成長している地域はどこですか?

中東は国家AI戦略とスマートシティおよび産業プロジェクトへのソブリン投資に牽引され、年平均成長率39.26%で前進すると予測されています。

最終更新日: