Tamaño y Participación del Mercado de AI Studio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 9.06 Mil millones de dólares |

| Tamaño del Mercado (2030) | 45.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 38.33% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

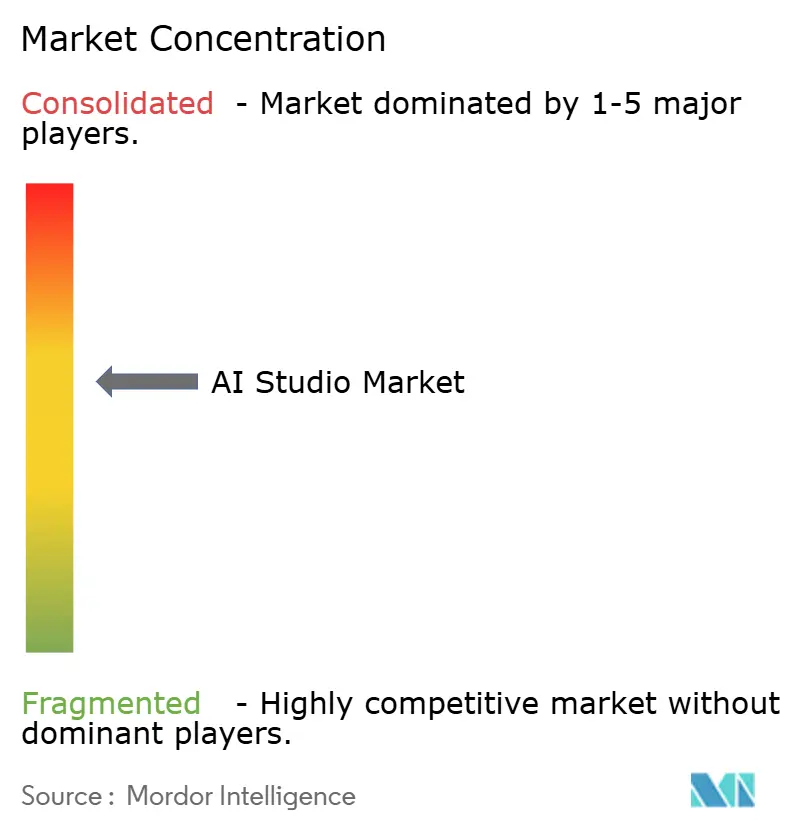

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de AI Studio por Mordor Intelligence

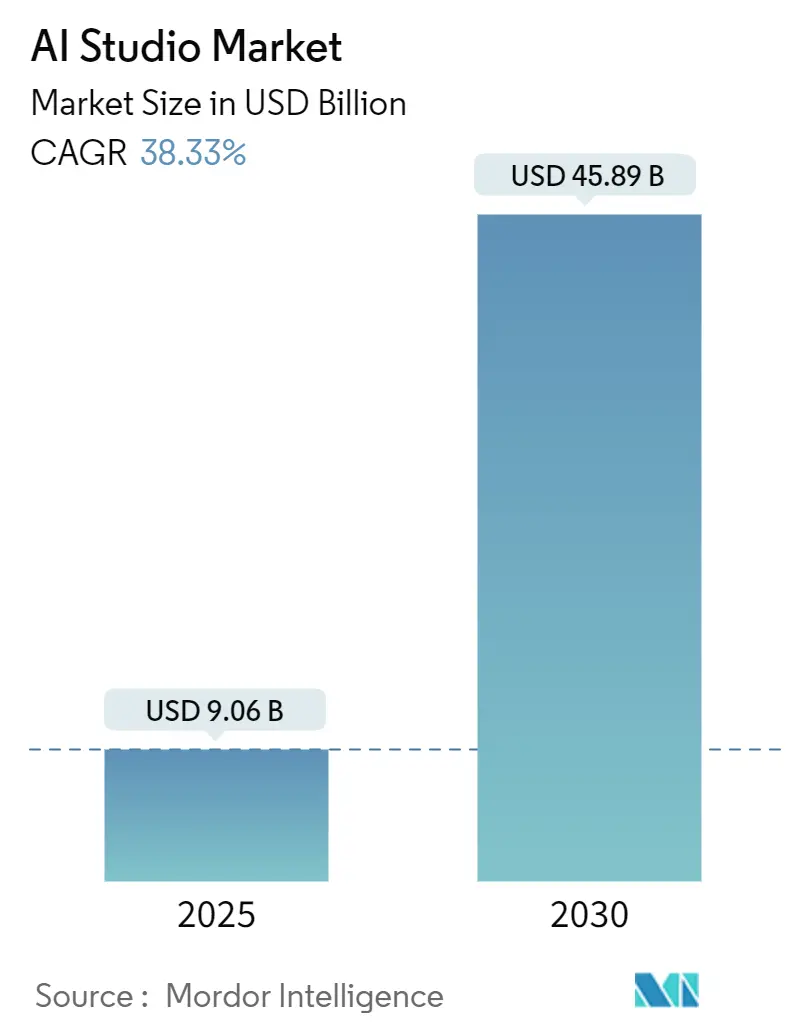

Se proyecta que el tamaño del mercado de AI Studio alcance USD 9,06 mil millones en 2025 y se prevé que se expanda a una CAGR del 38,33% hasta USD 45,89 mil millones en 2030, lo que subraya la urgencia de las empresas por llevar la inteligencia artificial generativa a producción mientras gestionan la gobernanza a escala. El rápido crecimiento refleja tres fuerzas convergentes: la publicación generalizada de modelos fundacionales que reducen el tiempo de desarrollo, la creciente demanda de entornos de bajo código que permiten a no expertos construir modelos, y la creciente presión regulatoria para flujos de trabajo de inteligencia artificial transparentes y responsables. La implementación en la nube lidera porque las organizaciones evitan el gasto de capital y la carga operativa de los clústeres de GPU locales, aunque las arquitecturas híbridas están escalando más rápido a medida que las empresas concilian las necesidades de latencia, costo y soberanía de datos. La gestión del ciclo de vida del modelo sigue siendo el caso de uso principal, pero las cargas de trabajo de visión por computadora se están acelerando a medida que los fabricantes y minoristas buscan análisis de imágenes en tiempo real en el perímetro de la red. El campo competitivo está moderadamente concentrado, con proveedores de nube a hiperescala compitiendo contra proveedores de plataformas especializadas, mientras que los actores de nicho llenan los vacíos en sectores verticales o en el perímetro.

Conclusiones Clave del Informe

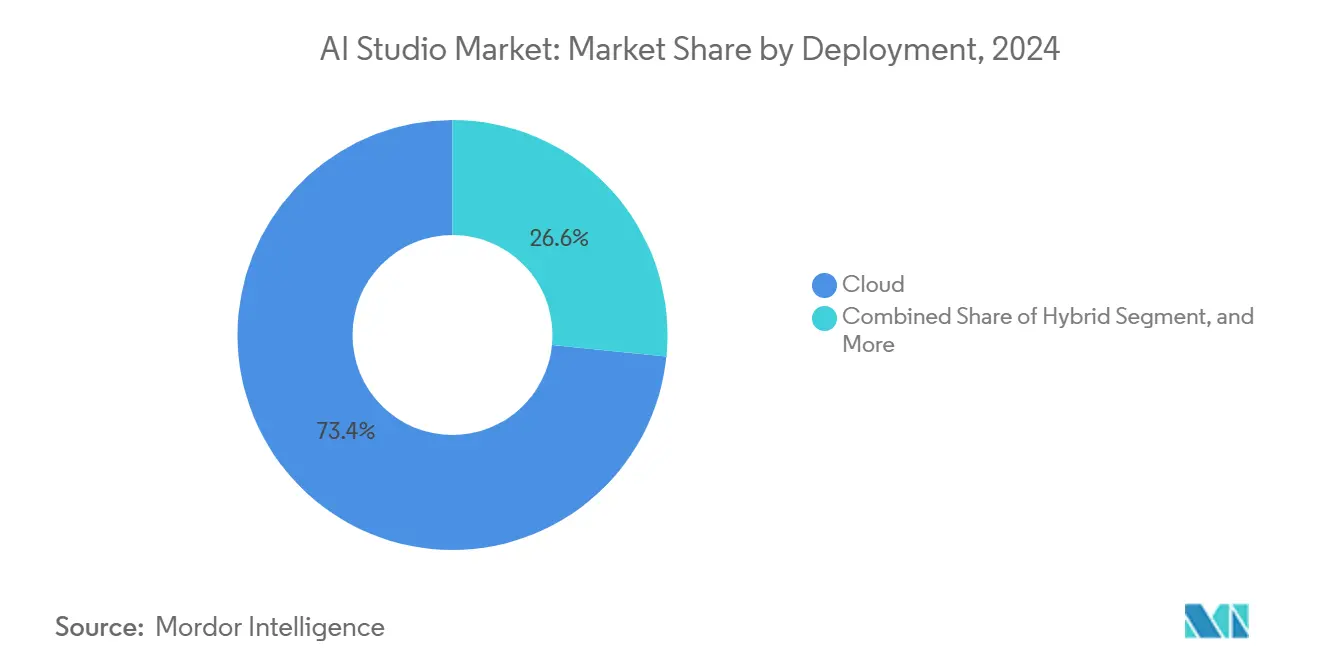

- Por implementación, la nube capturó el 73,41% de la participación de ingresos en 2024, mientras que se proyecta que las arquitecturas híbridas crezcan a una CAGR del 38,87% hasta 2030.

- Por aplicación, el aprendizaje automático y MLOps representaron el 39,67% de la participación del mercado de AI Studio en 2024, mientras que se espera que la visión por computadora avance a una CAGR del 39,19% hasta 2030.

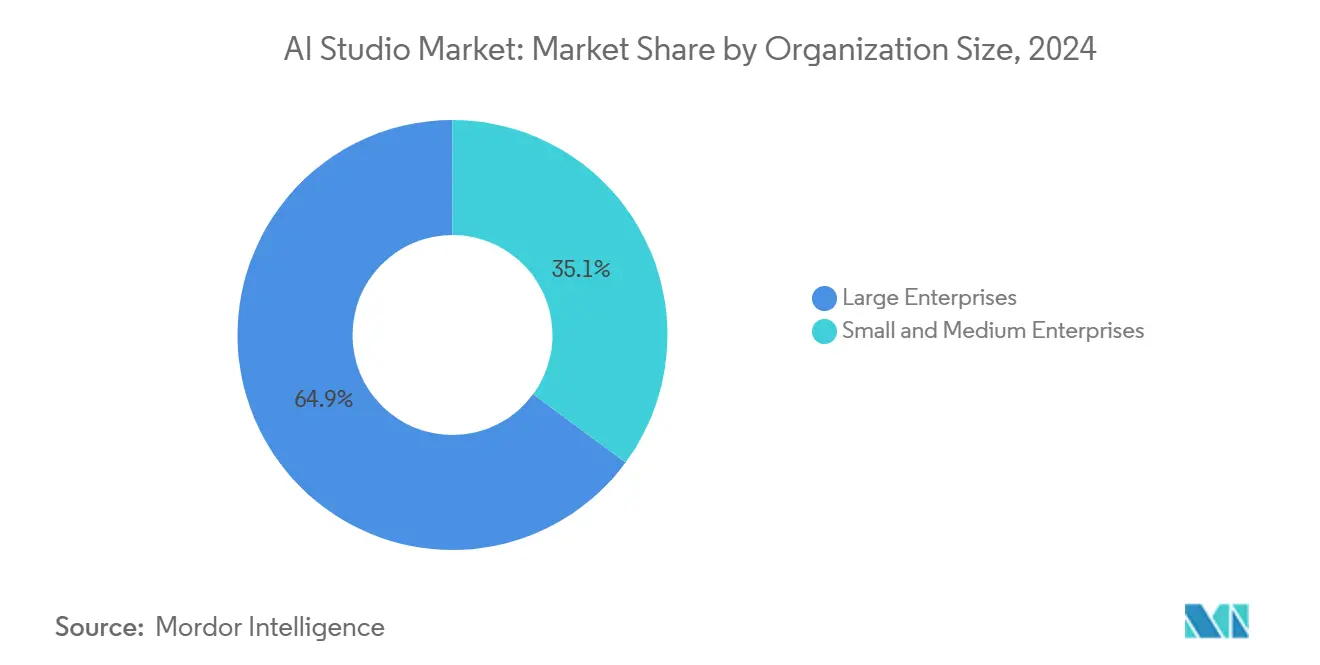

- Por tamaño de organización, las grandes empresas controlaron el 64,89% del tamaño del mercado de AI Studio en 2024; sin embargo, las pequeñas y medianas empresas se están expandiendo a una CAGR del 38,91% en el mismo horizonte.

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 28,19% del mercado de AI Studio en 2024, mientras que se prevé que el comercio minorista y el comercio electrónico crezcan a una CAGR del 39,34% hasta 2030.

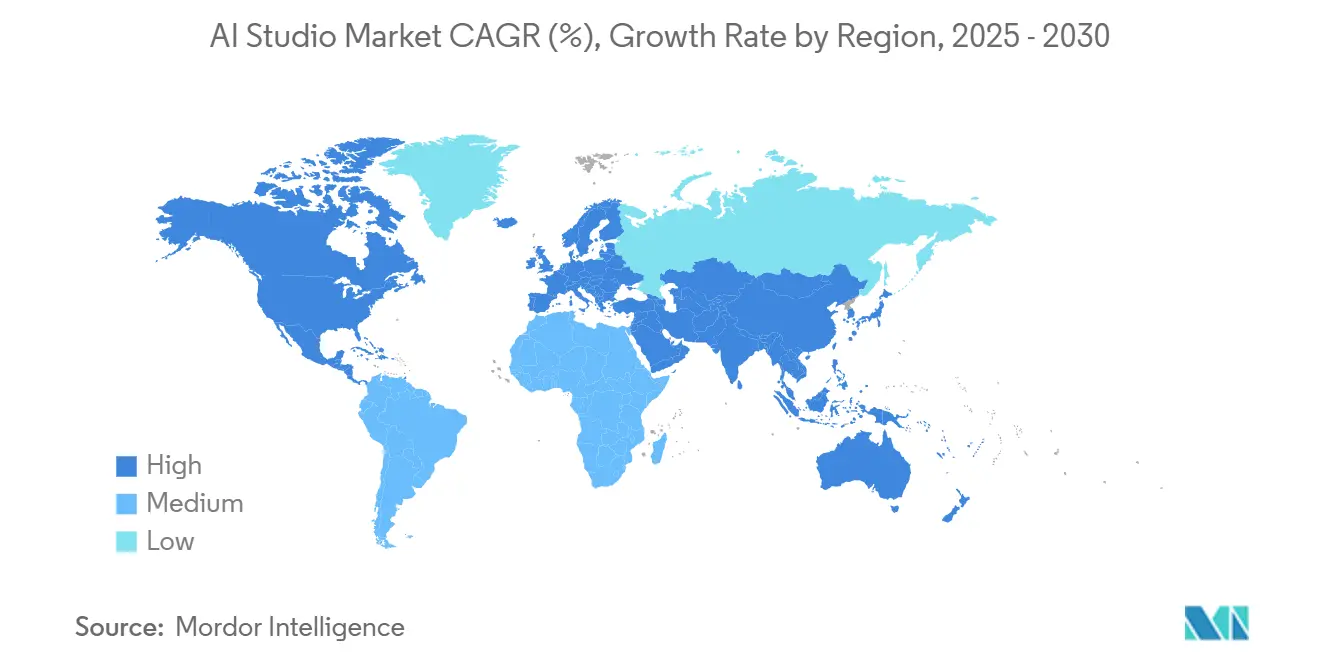

- Por geografía, América del Norte lideró con una participación del 42,38% en 2024, y se proyecta que Oriente Medio alcance una CAGR del 39,26% hasta 2030.

Tendencias e Información del Mercado Global de AI Studio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Adopción Empresarial de Plataformas de Inteligencia Artificial Generativa | +8.2% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Proliferación de Herramientas de Desarrollo de Bajo Código o Sin Código | +6.8% | Global, mayor adopción en las pymes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Inversión de Capital de Riesgo en Startups de Inteligencia Artificial | +5.4% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Disponibilidad de Modelos Fundacionales Preentrenados | +7.1% | Global, con variaciones regulatorias en China y la Unión Europea | Mediano plazo (2-4 años) |

| Mayor Énfasis en Marcos de Gobernanza de Inteligencia Artificial Responsable | +4.3% | Europa y América del Norte liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Ofertas de AI Studio Específicas por Sector Vertical para Especialistas de Dominio | +5.9% | Global, con variaciones regionales específicas por sector | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción Empresarial de Plataformas de Inteligencia Artificial Generativa

El gasto empresarial en plataformas de inteligencia artificial generativa alcanzó USD 16,9 mil millones en 2024, y el 72% de las empresas de la lista Fortune 500 ejecutan al menos un modelo en producción.[1]J. Lacy, "Estado de la Inteligencia Artificial en la Empresa, 4.ª Edición," Deloitte, deloitte.com Los proyectos de prueba de concepto están dando paso a implementaciones a escala de flota, que requieren herramientas integradas para el control de versiones, la supervisión y la reversión. Las empresas ahora evalúan a los proveedores por su capacidad para simplificar la gobernanza y automatizar los flujos de trabajo de cumplimiento, más que por la precisión bruta del modelo. Dado que la inteligencia artificial generativa impacta los flujos de trabajo orientados al cliente, las unidades de negocio impulsan la demanda de portales de autoservicio, lo que lleva a la adquisición de AI Studios de pila completa en lugar de soluciones puntuales ensambladas. Los proveedores que incorporan canalizaciones con plantillas y salvaguardas preaprobadas reducen el riesgo y acortan el tiempo de obtención de valor, reforzando la demanda de plataformas consolidadas en el mercado de AI Studio.

Proliferación de Herramientas de Desarrollo de Bajo Código o Sin Código

Las suites de inteligencia artificial de bajo código experimentaron un aumento del 127% interanual en la adopción durante 2024, lideradas por Microsoft Power Platform y Google Vertex AI.[2]N. Patel, "Nuevos Modelos Añadidos al Servicio Azure OpenAI," Microsoft, microsoft.com Los flujos de trabajo visuales de arrastrar y soltar permiten a los analistas de negocio configurar clasificadores de documentos o chatbots sin necesidad de conocimientos de Python, reduciendo así los ciclos de proyecto de meses a semanas. A medida que el personal no técnico construye modelos, las brechas de supervisión se amplían, por lo que las empresas solicitan registros de auditoría unificados, alertas de rendimiento automatizadas y verificaciones de sesgo integradas. Los proveedores responden integrando interfaces para desarrolladores ciudadanos con marcos de gobernanza empresarial, estableciendo una nueva fuente de ingresos para el mercado de AI Studio. La tendencia es particularmente pronunciada entre las pymes de Asia-Pacífico que carecen de grandes equipos de ciencia de datos pero deben digitalizarse rápidamente para mantenerse competitivas.

Aumento de la Inversión de Capital de Riesgo en Startups de Inteligencia Artificial

La inversión de capital de riesgo en startups de inteligencia artificial alcanzó USD 29,1 mil millones en 2024, con las apuestas en infraestructura y plataformas capturando el 34% del total.[3]S. Singh, "Análisis Global de Financiación de Capital de Riesgo T2 2024," KPMG, kpmg.com Las grandes inyecciones de capital aceleran la entrega de hojas de ruta, obligando a los actores establecidos a lanzar nuevos módulos más rápido y a reducir precios. Las grandes rondas de financiación para Databricks y H2O.ai financian equipos de ventas de campo más grandes y programas de socios más profundos, ampliando el alcance global. Las startups se diferencian a través de aceleradores verticales, que aportan modelos preajustados y conectores de datos adaptados a sectores como la salud o la manufactura. Mientras tanto, los inversores exigen objetivos de ingresos agresivos, por lo que las plataformas agrupan más funciones en los niveles de entrada, aumentando el poder de compra y la adopción general en el mercado de AI Studio.

Creciente Disponibilidad de Modelos Fundacionales Preentrenados

Los modelos fundacionales disponibles comercialmente aumentaron un 340% en 2024, y los proveedores de nube ahora exponen más de 200 variantes a través de mercados de modelos. Los modelos listos para usar reducen drásticamente las facturas de cómputo y el tiempo de implementación, especialmente en campos altamente regulados donde se desaconseja el entrenamiento personalizado con datos sensibles. Las versiones específicas de dominio demuestran una precisión de tareas entre un 40% y un 60% mayor que sus contrapartes genéricas, impulsando una rápida adopción en finanzas, salud y manufactura. La explosión de opciones introduce complejidad en la selección y evaluación comparativa de modelos, por lo que las plataformas que automatizan las comparaciones en paralelo ganan terreno. Las arquitecturas más pequeñas y eficientes en recursos, optimizadas para dispositivos periféricos, abren aún más el espacio en blanco en el perímetro de la red, expandiendo el mercado de AI Studio hacia centros logísticos, tiendas minoristas y plantas de fabricación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad para la Infraestructura de Inteligencia Artificial Local | -4.7% | Global, mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Ingenieros Especializados en MLOps | -6.2% | Global, escasez aguda en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Desafíos de Cumplimiento en Residencia y Soberanía de Datos | -3.8% | Europa y Asia-Pacífico, con normativas específicas para China | Mediano plazo (2-4 años) |

| Licencias de Código Abierto Fragmentadas y Conflictos de Propiedad Intelectual | -2.9% | Global, con variaciones legales jurisdiccionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para la Infraestructura de Inteligencia Artificial Local

Los clústeres de inteligencia artificial de nivel empresarial cuestan entre USD 2,8 millones y USD 12,4 millones para su instalación, con gastos operativos anuales que añaden entre un 35% y un 45% adicional. Las licencias, la energía, la refrigeración y el personal especializado contribuyen al costo total de propiedad, lo que disuade a los compradores del mercado medio a pesar de los mandatos impulsados por el cumplimiento normativo para el procesamiento local. Los proveedores contrarrestan esto con bastidores de nube privada gestionada y planes de arrendamiento de GPU que convierten el gasto de capital en gasto operativo, aunque esas opciones aún requieren equipos especializados para el parcheo y la supervisión. En consecuencia, las organizaciones fuera de los sectores altamente regulados prefieren enfoques de nube o híbridos, moderando el crecimiento en el segmento local del mercado de AI Studio.

Disponibilidad Limitada de Ingenieros Especializados en MLOps

En 2024, la brecha laboral global para el talento en MLOps alcanzó 4,2 puestos vacantes por cada científico de datos o ingeniero calificado. La inflación salarial llegó al 40% en algunas ciudades de Asia-Pacífico, ya que las empresas captan expertos para mantener las canalizaciones y el tiempo de actividad. Los cuellos de botella ralentizan las implementaciones y elevan el riesgo de los proyectos, lo que lleva a las empresas a priorizar plataformas que automatizan la detección de desviaciones, la reversión y los informes de cumplimiento. Los proveedores integran reentrenamiento con un solo clic y paneles de supervisión sin código, aunque la propia automatización requiere una ingeniería de plataforma profunda, perpetuando la escasez de habilidades. Hasta que las vías educativas y las herramientas maduren, la escasez de talento moderará la expansión a largo plazo del mercado de AI Studio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Dominio de la Nube Impulsa la Innovación Híbrida

Las implementaciones en la nube controlaron el 73,41% de la participación del mercado de AI Studio en 2024, lo que refleja el atractivo de la capacidad de GPU lista para usar, la seguridad gestionada y el escalado sin fricciones. Ese dominio asegura una base de ingresos predecible para los hiperescaladores, al tiempo que proporciona a las empresas acceso inmediato a los últimos modelos fundacionales. Sin embargo, las restricciones regulatorias y de latencia impulsan el interés en entornos mixtos. Las arquitecturas híbridas registran una CAGR del 38,87%, combinando la residencia de datos local con la experimentación en la nube para optimizar tanto el cumplimiento como el costo. Los nodos periféricos añadidos a las pilas híbridas procesan visión en fábricas y tiendas, reduciendo la latencia de inferencia por debajo de los 30 milisegundos. Durante el período de pronóstico, la movilidad fluida de cargas de trabajo entre la infraestructura local, la nube y el perímetro dará forma a las hojas de ruta de productos y mantendrá el impulso en el mercado de AI Studio.

Las organizaciones que retienen cargas de trabajo sensibles en clústeres locales mantienen una presencia local modesta pero estratégica. Las instituciones financieras y los gobiernos utilizan pods de GPU con aislamiento de red para datos confidenciales, mientras replican conjuntos de datos enmascarados en la nube para el entrenamiento de modelos. Los proveedores de plataformas ahora ofrecen paquetes de dispositivos basados en consumo que reducen los ciclos de adquisición de trimestres a semanas, facilitando la entrada para sectores con aversión al riesgo. Como resultado, se espera que el tamaño del mercado de AI Studio vinculado a los patrones híbridos y locales crezca de manera constante, aunque la nube sigue siendo el mayor conjunto de valor.

Por Aplicación: La Visión por Computadora se Acelera Más Allá de la Base de MLOps

El aprendizaje automático y MLOps aún representan el 39,67% de la participación de ingresos, ya que cada modelo en producción requiere implementación, supervisión y reversión, independientemente del dominio. Las empresas pagan primas por cuadernos unificados, orquestación de canalizaciones, seguimiento de linaje y control de acceso basado en políticas. Sin embargo, los ingresos de visión por computadora están creciendo a una CAGR del 39,19% a medida que se escalan los despliegues de fábricas inteligentes y los análisis en tienda. Los fabricantes utilizan modelos de detección de defectos integrados en dispositivos Jetson, mientras que los minoristas etiquetan imágenes de estantes para reducir las roturas de stock en dos dígitos. Las canalizaciones de visión listas para el perímetro se integran con AI Studios centralizados, garantizando una gobernanza coherente.

El procesamiento de lenguaje natural sigue siendo la cara pública de la inteligencia artificial empresarial a medida que proliferan los asistentes de chat, pero los módulos de visión ahora se integran con datos de texto y tabulares, habilitando motores de decisión multimodales. Durante el período de pronóstico, las plantillas listas para usar para la supervisión de seguridad, la detección de fraudes y las imágenes médicas ampliarán el atractivo entre las organizaciones con personal limitado de ciencia de datos, extendiendo el tamaño del mercado de AI Studio más profundamente en los flujos de trabajo operativos.

Por Tamaño de Organización: El Crecimiento de las Pymes Desafía el Dominio Empresarial

Las grandes empresas controlaron el 64,89% del gasto de 2024 tras años de construir equipos de datos especializados y comprometerse con licencias plurianuales que abarcan desde la ingesta de datos hasta el servicio de modelos. Estas empresas valoran el acceso basado en roles, los acuerdos de nivel de servicio personalizados y el soporte especializado, lo que favorece las plataformas de suite completa de los proveedores de nube establecidos y los socios de nivel plata. Sin embargo, las pequeñas y medianas empresas están escalando más rápido, registrando una CAGR del 38,91% hasta 2030. Los precios de pago por uso, los cuadernos alojados y las canalizaciones guiadas por asistentes eliminan las barreras iniciales. Las plantillas prediseñadas de recomendaciones minoristas o puntuación de riesgo financiero permiten a las pymes activar modelos en tan solo días. A medida que continúa la democratización, la demanda de las pymes obligará a los proveedores a simplificar los niveles y comprimir las listas de precios, añadiendo nuevas fuentes de ingresos incluso cuando las realizaciones por puesto disminuyan.

La política regional también impulsa la adopción por parte de las pymes. Los créditos fiscales en la Unión Europea y los programas de subvenciones de Oriente Medio destinan fondos para la modernización digital entre las empresas del mercado medio. Esos incentivos canalizan los presupuestos hacia paquetes de suscripción que agrupan cómputo, modelos y gobernanza en una sola factura, ampliando así el mercado de AI Studio.

Por Industria de Usuario Final: La Innovación Minorista Supera el Liderazgo Bancario

La banca, los servicios financieros y los seguros retuvieron una participación del 28,19% en 2024, gracias a la adopción temprana de marcos de gestión del riesgo de modelos y los sólidos retornos del análisis de fraudes. Las instituciones renuevan las plataformas cada dos o tres años para cumplir con la evolución de las directrices supervisoras sobre explicabilidad. Exigen registros de auditoría inmutables y pruebas adversariales, orientando el gasto hacia proveedores con módulos de gobernanza reforzados.

El comercio minorista y el comercio electrónico, por el contrario, encabezan los gráficos de crecimiento con una CAGR del 39,34%. La búsqueda personalizada, los precios dinámicos y la supervisión visual de estantes utilizan inteligencia artificial multimodal para aumentar el tamaño de las cestas y reducir las mermas. Las tiendas despliegan dispositivos periféricos que ejecutan modelos de imagen para detectar artículos sin stock y activar la reposición. Los AI Studios en la nube sincronizan esos modelos nocturnamente para el reentrenamiento, garantizando la coherencia de versiones en miles de ubicaciones. La salud y las ciencias de la vida experimentan con ayudas para la decisión clínica y modelos de pronóstico, mientras que la manufactura pilota suites de mantenimiento predictivo que conectan los flujos de sensores con detectores de anomalías. Cada avance continúa expandiendo el tamaño total del mercado de AI Studio en diversos sectores verticales.

Análisis Geográfico

América del Norte representó el 42,38% de los ingresos de 2024, impulsada por profundas reservas de capital de riesgo, un sólido canal de talento y señales regulatorias tempranas que aclaran las obligaciones de responsabilidad y privacidad. Las empresas de Estados Unidos dominan el gasto, centrándose en la reutilización de modelos entre dominios para maximizar el retorno de los activos de datos. Canadá supera su peso en investigación de inteligencia artificial responsable, fomentando startups que incorporan métricas de equidad directamente en el andamiaje de sus plataformas.

Europa le sigue con una adopción constante, guiada por el RGPD y la próxima Ley de Inteligencia Artificial. Alemania lidera los despliegues industriales, mientras que el Reino Unido se centra en casos de uso de tecnología financiera y farmacéutica. Los proveedores destacan los paneles de cumplimiento que se asignan a los niveles de riesgo de la Unión Europea, convirtiendo la gobernanza en un punto de venta clave. La región de Asia-Pacífico registra un crecimiento sólido, impulsado por las políticas nacionales de inteligencia artificial y las actualizaciones de manufactura. La orientación de China para 2025 impulsa los modelos fundacionales en idioma local, y Japón automatiza las cadenas de suministro automotrices con plataformas de nube híbrida.

Oriente Medio es el de mayor crecimiento con una CAGR del 39,26%. Los vehículos de inversión soberana financian proyectos piloto de ciudades inteligentes, modernización bancaria y diversificación industrial. La estrategia federal de inteligencia artificial de los Emiratos Árabes Unidos destina fondos para créditos en la nube y formación, subsidiando directamente las suscripciones de AI Studio. Arabia Saudita despliega modelos predictivos para campos petrolíferos en clústeres de GPU privados combinados con orquestación en la nube para el reentrenamiento. América del Sur registra un impulso moderado con el ecosistema de tecnología financiera de Brasil expandiendo las cargas de trabajo de inteligencia artificial adaptadas al perímetro, mientras que los primeros adoptantes de África en telecomunicaciones y minería sientan las bases para una adopción regional más amplia.

Panorama Competitivo

El mercado de AI Studio muestra una concentración moderada. Los principales proveedores de nube agrupan cómputo, almacenamiento de datos y modelos fundacionales para fidelizar a los clientes, pero los proveedores especializados se diferencian en propiedad intelectual vertical y experiencia de usuario. Databricks combina la gestión de datos en formato lakehouse con cuadernos colaborativos, dirigiéndose a industrias reguladas que requieren una gobernanza unificada. H2O.ai apuesta por la automatización de bajo código para pequeñas y medianas empresas, mientras que DataRobot se relanza bajo una nueva propiedad con un enfoque en transiciones rápidas de piloto a producción.

Los proveedores se agrupan en torno a tres estrategias. Los proveedores de suites horizontales persiguen la escala cubriendo cada fase del ciclo de vida, desde la ingesta hasta la supervisión. Los especialistas verticales elaboran modelos ajustados por dominio y planos de cumplimiento, acortando los ciclos de adopción en sectores con estándares estrictos. Los disruptores del perímetro miniaturizan los modelos y empaquetan el aprendizaje federado para superar los obstáculos de soberanía de datos y los límites de ancho de banda, atrayendo a fábricas y cadenas minoristas. La diferenciación depende cada vez más de la automatización, con canalizaciones autogeneradas, sugerencias de código y puntos de inferencia autocurativos marcando el ritmo en el mercado de AI Studio.

Los movimientos estratégicos del último año han intensificado la rivalidad. Microsoft ha añadido GPT-4 Turbo a Azure Machine Learning Studio, mejorando sus capacidades de modelos de lenguaje. Google introdujo flujos de trabajo multimodales dentro de Vertex AI, unificando texto, visión y vídeo en un único panel. IBM lanzó watsonx. Governance, señalando que la inteligencia artificial responsable es ahora un requisito básico. A medida que la paridad de funciones se estrecha, la creatividad en precios y la amplitud del ecosistema decidirán las ganancias de participación hasta 2030.

Líderes de la Industria de AI Studio

DataRobot Inc.

H2O.ai Inc.

Dataiku Inc.

RapidMiner Inc.

KNIME AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Microsoft añadió herramientas automatizadas de optimización de indicaciones y depuración multimodal a Azure Machine Learning Studio, ampliando el soporte de implementación con un solo clic para cargas de trabajo de GPT-4 Turbo.

- Septiembre de 2025: Google Cloud introdujo Vertex AI Edge Suite, un paquete integrado de hardware y software que coloca modelos de visión y lenguaje de bajo consumo en plantas de fabricación y sitios minoristas para inferencia con latencia inferior a 20 milisegundos.

- Julio de 2025: Amazon Web Services abrió su primera Región Aceleradora de Inteligencia Artificial Europea en España, permitiendo a los clientes de SageMaker entrenar y servir modelos de lenguaje de gran escala dentro de los límites de soberanía de datos de la Unión Europea.

- Marzo de 2025: IBM lanzó watsonx Studio Lite, un nivel de pago por proyecto que ofrece a las pequeñas y medianas empresas acceso a la automatización de gobernanza y la supervisión de modelos sin contratos a largo plazo.

Alcance del Informe Global del Mercado de AI Studio

El Informe del Mercado de AI Studio está Segmentado por Implementación (Nube, Local, Híbrido), Aplicación (Ciencia de Datos y Análisis, Aprendizaje Automático y MLOps, Procesamiento de Lenguaje Natural, Visión por Computadora, Otras Aplicaciones), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (Salud y Ciencias de la Vida, Banca Servicios Financieros y Seguros, Comercio Minorista y Comercio Electrónico, Manufactura e Industrial, Tecnología de la Información y Telecomunicaciones, Otras Industrias de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Híbrido |

| Ciencia de Datos y Análisis |

| Aprendizaje Automático y MLOps |

| Procesamiento de Lenguaje Natural |

| Visión por Computadora |

| Otras Aplicaciones |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Salud y Ciencias de la Vida |

| Banca, Servicios Financieros y Seguros |

| Comercio Minorista y Comercio Electrónico |

| Manufactura e Industrial |

| Tecnología de la Información y Telecomunicaciones |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Aplicación | Ciencia de Datos y Análisis | ||

| Aprendizaje Automático y MLOps | |||

| Procesamiento de Lenguaje Natural | |||

| Visión por Computadora | |||

| Otras Aplicaciones | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | Salud y Ciencias de la Vida | ||

| Banca, Servicios Financieros y Seguros | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura e Industrial | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué crecimiento de ingresos se espera para el mercado de AI Studio en 2030?

Se proyecta que el tamaño del mercado de AI Studio aumente de USD 9,06 mil millones en 2025 a USD 45,89 mil millones en 2030, lo que refleja una CAGR del 38,33%.

¿Qué modo de implementación se está expandiendo más rápido?

Las arquitecturas híbridas están en camino de alcanzar una CAGR del 38,87% entre 2025 y 2030, a medida que las empresas combinan el control de datos local con la flexibilidad de entrenamiento en la nube.

¿Qué sector de usuario final muestra el mayor crecimiento futuro?

El comercio minorista y el comercio electrónico lideran con una CAGR proyectada del 39,34%, impulsada por la personalización, la optimización de la cadena de suministro y los análisis de visión por computadora en tienda.

¿Cuál es la principal restricción que dificulta una adopción más amplia?

La escasez global de ingenieros especializados en MLOps, con una demanda que supera la oferta en más de cuatro a uno, aumenta el riesgo de implementación y ralentiza los despliegues.

¿Qué tan concentrada es la competencia entre proveedores?

El mercado obtiene una puntuación de seis en una escala de 10 puntos porque los cinco principales actores capturan aproximadamente el 60% del gasto, dejando espacio para competidores de nicho y regionales.

¿Qué región está creciendo más rápido?

Se prevé que Oriente Medio avance a una CAGR del 39,26%, impulsado por estrategias nacionales de inteligencia artificial e inversión soberana en proyectos de ciudades inteligentes e industriales.

Última actualización de la página el: