Tamanho e Participação do Mercado de AI Studio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 9.06 Bilhões de dólares |

| Tamanho do Mercado (2030) | 45.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 38.33% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

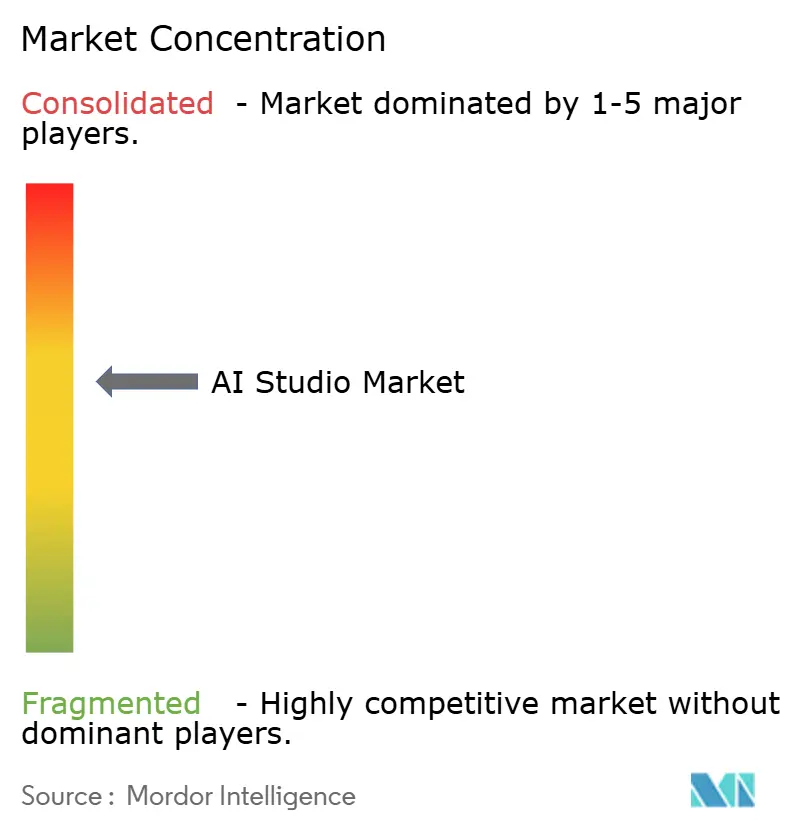

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de AI Studio por Mordor Intelligence

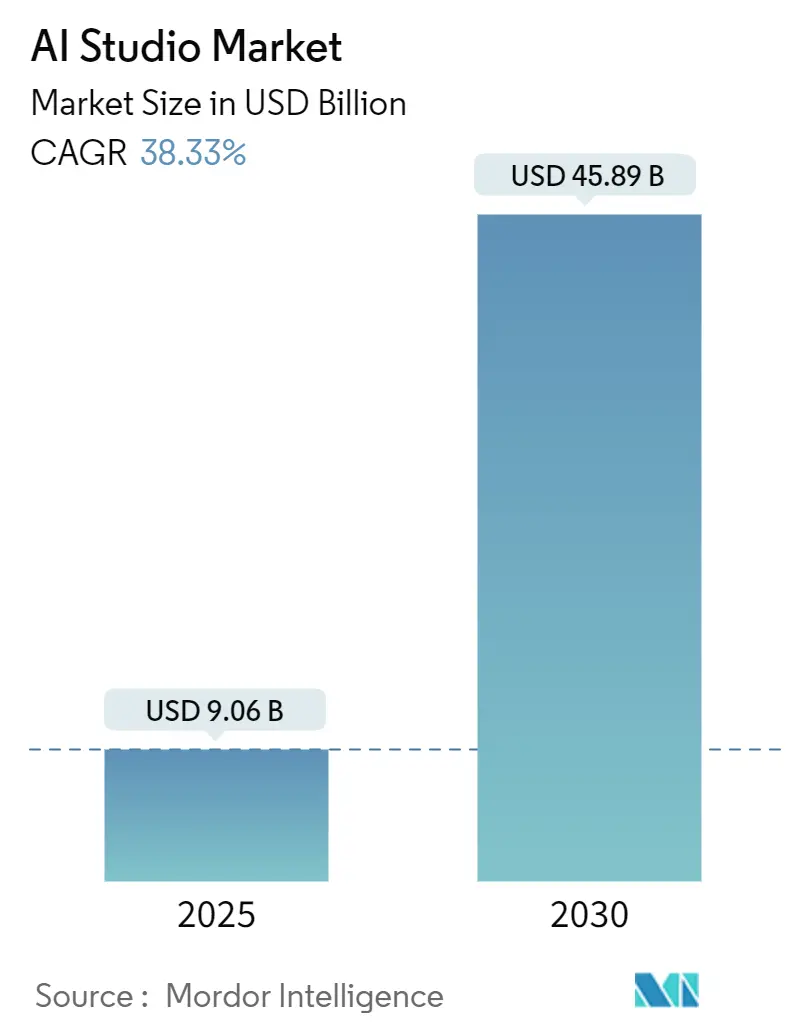

O tamanho do mercado de AI Studio está projetado para atingir USD 9,06 bilhões em 2025 e prevê-se que se expanda a um CAGR de 38,33% para USD 45,89 bilhões até 2030, ressaltando a urgência das empresas em colocar a IA generativa em produção enquanto gerenciam a governança em escala. O crescimento acelerado reflete três forças convergentes: o lançamento generalizado de modelos de fundação que reduzem o tempo de desenvolvimento, a crescente demanda por ambientes de baixo código que permitem que não especialistas construam modelos, e a intensificação da pressão regulatória por fluxos de trabalho de IA transparentes e responsáveis. A implantação em nuvem lidera porque as organizações evitam os gastos de capital e o ônus operacional de clusters de GPU locais, mas as arquiteturas híbridas estão crescendo mais rapidamente à medida que as empresas conciliam necessidades de latência, custo e soberania de dados. O gerenciamento do ciclo de vida do modelo permanece o principal caso de uso, mas as cargas de trabalho de visão computacional estão se acelerando à medida que fabricantes e varejistas buscam análise de imagens em tempo real na borda da rede. O campo competitivo é moderadamente concentrado, com fornecedores de nuvem em hiperescala competindo contra provedores de plataformas especializadas, enquanto players de nicho preenchem lacunas em verticais ou na borda.

Principais Conclusões do Relatório

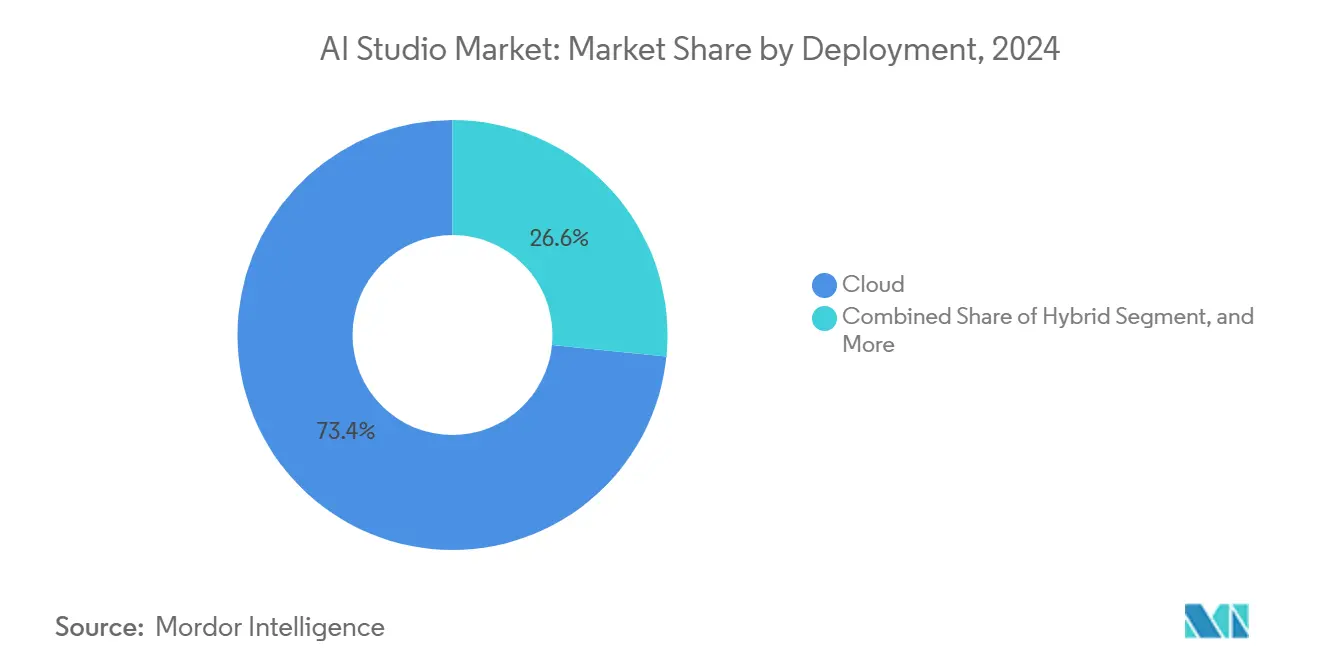

- Por implantação, a nuvem capturou 73,41% da participação de receita em 2024, enquanto as arquiteturas híbridas estão projetadas para crescer a um CAGR de 38,87% até 2030.

- Por aplicação, aprendizado de máquina e MLOps detiveram 39,67% da participação do mercado de AI Studio em 2024, enquanto a visão computacional deve avançar a um CAGR de 39,19% até 2030.

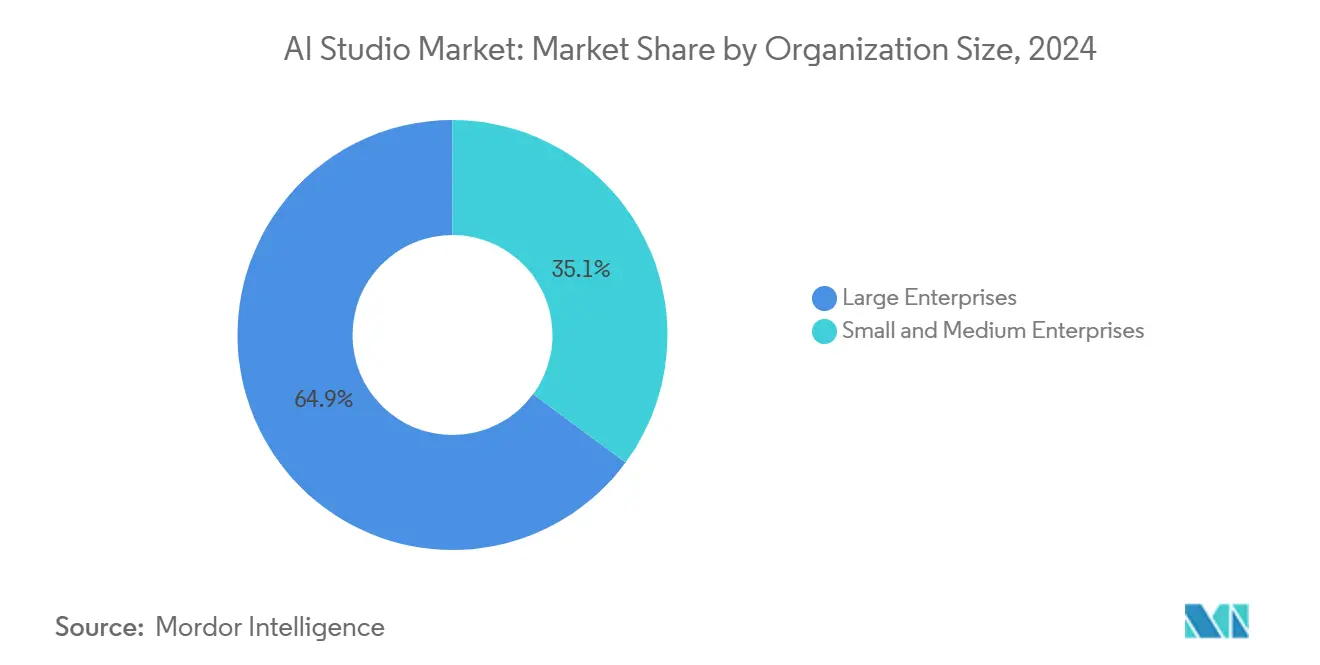

- Por tamanho de organização, as grandes empresas comandaram uma participação de 64,89% do tamanho do mercado de AI Studio em 2024; no entanto, as pequenas e médias empresas estão se expandindo a um CAGR de 38,91% no mesmo horizonte.

- Por setor do usuário final, serviços bancários, financeiros e de seguros responderam por uma fatia de 28,19% do mercado de AI Studio em 2024, enquanto o varejo e o comércio eletrônico devem crescer a um CAGR de 39,34% até 2030.

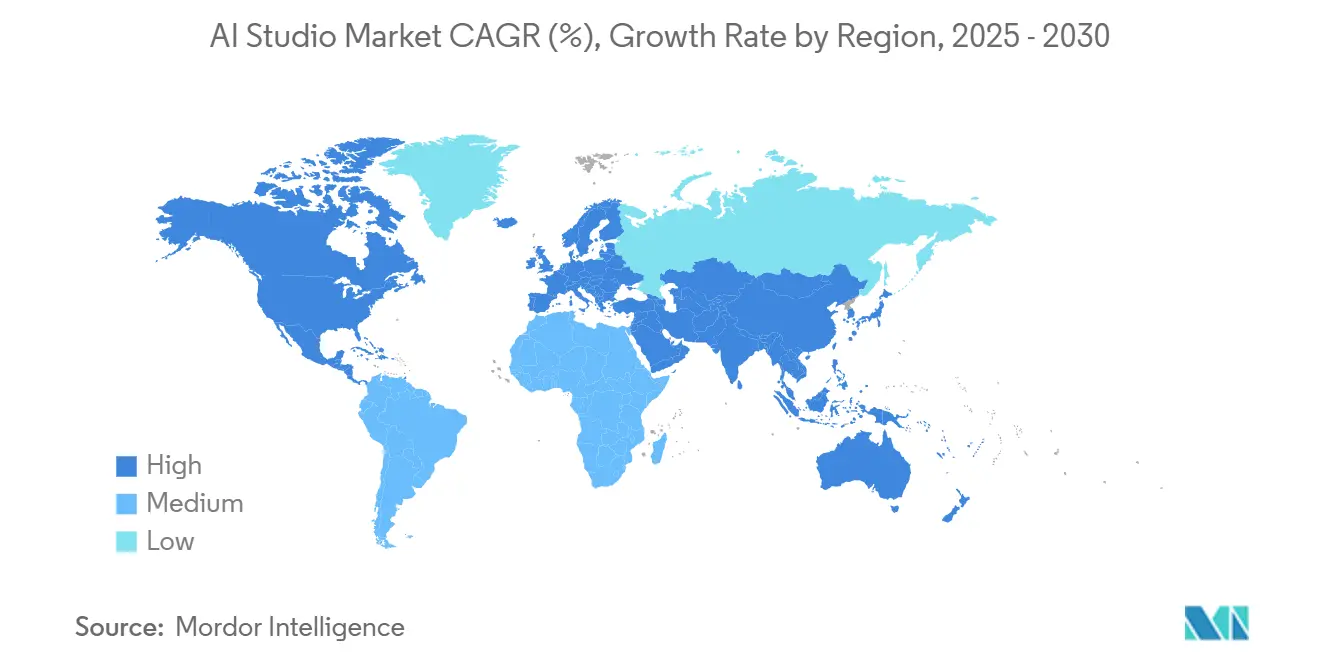

- Por geografia, a América do Norte liderou com uma participação de 42,38% em 2024, e o Oriente Médio está projetado para alcançar um CAGR de 39,26% até 2030.

Tendências e Perspectivas do Mercado Global de AI Studio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Acelerada de Plataformas de IA Generativa pelas Empresas | +8.2% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Proliferação de Ferramentas de Desenvolvimento de Baixo Código ou Sem Código | +6.8% | Global, maior adoção entre PMEs da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento no Financiamento de Capital de Risco para Startups de IA | +5.4% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Disponibilidade de Modelos de Fundação Pré-Treinados | +7.1% | Global, variações regulatórias na China e na UE | Médio prazo (2-4 anos) |

| Ênfase Crescente em Estruturas de Governança de IA Responsável | +4.3% | Europa e América do Norte liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Ofertas de AI Studio Específicas por Vertical para Especialistas de Domínio | +5.9% | Global, variações regionais específicas por setor | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Plataformas de IA Generativa pelas Empresas

Os gastos empresariais com plataformas de IA generativa atingiram USD 16,9 bilhões em 2024, e 72% das empresas da Fortune 500 agora executam pelo menos um modelo em produção.[1]J. Lacy, "Estado da IA na Empresa, 4ª Edição," Deloitte, deloitte.com Os projetos de prova de conceito estão dando lugar a implantações em escala de frota, que exigem ferramentas integradas para controle de versão, monitoramento e reversão. As empresas agora avaliam os fornecedores pela capacidade de simplificar a governança e automatizar os fluxos de trabalho de conformidade, e não apenas pela precisão bruta do modelo. Como a IA generativa impacta os fluxos de trabalho voltados ao cliente, as unidades de negócios estão pressionando por portais de autoatendimento, impulsionando a aquisição de AI Studios completos em vez de soluções pontuais costuradas. Os fornecedores que incorporam pipelines modelados e salvaguardas pré-aprovadas reduzem o risco e encurtam o tempo de geração de valor, reforçando a demanda por plataformas consolidadas no mercado de AI Studio.

Proliferação de Ferramentas de Desenvolvimento de Baixo Código ou Sem Código

Os conjuntos de IA de baixo código experimentaram um aumento de 127% ano a ano na adoção durante 2024, liderados pelo Microsoft Power Platform e pelo Google Vertex AI.[2]N. Patel, "Novos Modelos Adicionados ao Serviço Azure OpenAI," Microsoft, microsoft.com Os fluxos de trabalho visuais de arrastar e soltar permitem que analistas de negócios configurem classificadores de documentos ou chatbots sem exigir conhecimento em Python, reduzindo os ciclos de projeto de meses para semanas. À medida que funcionários não técnicos constroem modelos, as lacunas de supervisão se ampliam, de modo que as empresas solicitam registros de auditoria unificados, alertas de desempenho automatizados e verificações de viés integradas. Os fornecedores respondem integrando interfaces para desenvolvedores cidadãos com estruturas de governança corporativa, estabelecendo um novo fluxo de receita para o mercado de AI Studio. A tendência é particularmente pronunciada entre as PMEs da Ásia-Pacífico, que carecem de grandes equipes de ciência de dados, mas precisam se digitalizar rapidamente para permanecer competitivas.

Aumento no Financiamento de Capital de Risco para Startups de IA

O investimento de capital de risco em startups de IA atingiu USD 29,1 bilhões em 2024, com infraestrutura e plataformas capturando 34% do total.[3]S. Singh, "Análise Global de Financiamento de Capital de Risco T2 2024," KPMG, kpmg.com O afluxo de capital acelera a entrega de roteiros, forçando os incumbentes a lançar novos módulos mais rapidamente e a reduzir preços. Grandes rodadas para Databricks e H2O.ai financiam equipes de vendas de campo maiores e programas de parceiros mais profundos, ampliando o alcance global. As startups se diferenciam por meio de aceleradores verticais, que trazem modelos pré-ajustados e conectores de dados adaptados a setores como saúde ou manufatura. Enquanto isso, os investidores exigem metas de receita agressivas, de modo que as plataformas agrupam mais recursos nos níveis de entrada, aumentando o poder de compra e a adoção geral no mercado de AI Studio.

Crescente Disponibilidade de Modelos de Fundação Pré-Treinados

Os modelos de fundação disponíveis comercialmente aumentaram 340% em 2024, e os fornecedores de nuvem agora expõem mais de 200 variantes por meio de marketplaces de modelos. Os modelos prontos reduzem as contas de computação e o tempo de implantação, especialmente em campos altamente regulamentados onde o treinamento personalizado em dados sensíveis é desencorajado. As versões específicas de domínio demonstram 40-60% maior precisão de tarefas do que suas contrapartes genéricas, impulsionando a adoção rápida em finanças, saúde e manufatura. A explosão de opções introduz complexidade na seleção e benchmarking de modelos, de modo que as plataformas que automatizam comparações lado a lado ganham tração. Arquiteturas menores e eficientes em recursos, otimizadas para dispositivos de borda, abrem ainda mais espaço em branco no perímetro da rede, expandindo o mercado de AI Studio para centros de logística, lojas de varejo e pisos de fábrica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade para Infraestrutura de IA Local | -4.7% | Global, maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Engenheiros Qualificados em MLOps | -6.2% | Global, escassez aguda na Ásia-Pacífico e em mercados emergentes | Longo prazo (≥ 4 anos) |

| Desafios de Conformidade com Residência e Soberania de Dados | -3.8% | Europa e Ásia-Pacífico, regras específicas da China | Médio prazo (2-4 anos) |

| Licenciamento Fragmentado de Código Aberto e Conflitos de Propriedade Intelectual | -2.9% | Global, variações legais jurisdicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Infraestrutura de IA Local

Clusters de IA de nível empresarial custam entre USD 2,8 milhões e USD 12,4 milhões para instalar, com despesas operacionais anuais acrescentando outros 35-45%. Licenciamento, energia, resfriamento e pessoal especializado contribuem para o custo total de propriedade, dissuadindo compradores do mercado intermediário apesar dos mandatos orientados à conformidade para processamento local. Os fornecedores contra-atacam com racks de nuvem privada gerenciada e planos de locação de GPU que convertem despesas de capital em despesas operacionais, mas essas opções ainda exigem equipes qualificadas para correções e monitoramento. Consequentemente, as organizações fora de verticais altamente regulamentadas preferem abordagens em nuvem ou híbridas, moderando o crescimento na fatia local do mercado de AI Studio.

Disponibilidade Limitada de Engenheiros Qualificados em MLOps

Em 2024, a lacuna global de mão de obra para talentos em MLOps atingiu 4,2 vagas abertas por cientista de dados ou engenheiro qualificado. A inflação salarial atingiu 40% em algumas cidades da Ásia-Pacífico, à medida que as empresas recrutam especialistas para manter pipelines e tempo de atividade. Os gargalos retardam as implantações e elevam o risco dos projetos, levando as empresas a priorizar plataformas que automatizam a detecção de desvios, reversão e relatórios de conformidade. Os fornecedores integram retreinamento com um clique e painéis de monitoramento sem código, mas a própria automação requer engenharia de plataforma profunda, perpetuando a escassez de habilidades. Até que os pipelines de educação e as ferramentas amadureçam, a escassez de talentos moderará a expansão de longo prazo do mercado de AI Studio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Dominância da Nuvem Impulsiona a Inovação Híbrida

As implantações em nuvem comandaram 73,41% da participação do mercado de AI Studio em 2024, refletindo o apelo da capacidade de GPU pronta para uso, segurança gerenciada e escalabilidade sem atrito. Essa dominância garante uma base de receita previsível para os hiperescaladores, ao mesmo tempo que fornece às empresas acesso imediato aos modelos de fundação mais recentes. No entanto, as restrições regulatórias e de latência estimulam o interesse em ambientes mistos. As arquiteturas híbridas ostentam um CAGR de 38,87%, combinando residência de dados local com experimentação no lado da nuvem para otimizar tanto a conformidade quanto o custo. Nós de borda adicionados a pilhas híbridas processam visão em fábricas e lojas, reduzindo a latência de inferência abaixo de 30 milissegundos. Ao longo do período de previsão, a mobilidade perfeita de cargas de trabalho entre tecidos locais, em nuvem e de borda moldará os roteiros de produtos e sustentará o impulso em todo o mercado de AI Studio.

As organizações que retêm cargas de trabalho sensíveis em clusters locais mantêm uma presença local modesta, mas estratégica. Instituições financeiras e governos usam pods de GPU com isolamento físico para dados confidenciais, enquanto espelham conjuntos de dados mascarados para a nuvem para treinamento de modelos. Os fornecedores de plataformas agora enviam pacotes de dispositivos baseados em consumo que reduzem os ciclos de aquisição de trimestres para semanas, facilitando a entrada para setores avessos ao risco. Como resultado, o tamanho do mercado de AI Studio vinculado a padrões híbridos e locais deve crescer de forma constante, mesmo que a nuvem permaneça o maior pool de valor.

Por Aplicação: A Visão Computacional Acelera Além da Base de MLOps

O aprendizado de máquina e o MLOps ainda respondem por 39,67% da participação de receita, pois todo modelo em produção requer implantação, monitoramento e reversão, independentemente do domínio. As empresas pagam prêmios por notebooks unificados, orquestração de pipeline, rastreamento de linhagem e controle de acesso baseado em políticas. No entanto, as receitas de visão computacional estão crescendo a um CAGR de 39,19% à medida que as implantações de fábricas inteligentes e a análise em lojas escalam. Os fabricantes utilizam modelos de detecção de defeitos incorporados em dispositivos Jetson, enquanto os varejistas marcam imagens de prateleiras para reduzir rupturas de estoque em dois dígitos. Os pipelines de visão prontos para a borda se integram a AI Studios centralizados, garantindo governança consistente.

O processamento de linguagem natural permanece a face pública da IA empresarial à medida que os assistentes de chat proliferam, mas os módulos de visão agora se integram com dados de texto e tabulares, permitindo mecanismos de decisão multimodais. Ao longo do período de previsão, modelos prontos para uso para monitoramento de segurança, detecção de fraudes e imagens médicas ampliarão o apelo entre organizações com quadro limitado de ciência de dados, estendendo o tamanho do mercado de AI Studio mais profundamente nos fluxos de trabalho operacionais.

Por Tamanho de Organização: Desafios de Crescimento das PMEs, Dominância das Grandes Empresas

As grandes empresas controlaram 64,89% dos gastos de 2024 após anos de construção de equipes de dados especializadas e comprometimento com licenças plurianuais que abrangem desde a ingestão de dados até o serviço de modelos. Essas empresas valorizam o acesso baseado em funções, SLAs personalizados e suporte especializado, o que favorece plataformas completas de fornecedores de nuvem incumbentes e parceiros de nível prata. No entanto, as pequenas e médias empresas estão crescendo mais rapidamente, registrando um CAGR de 38,91% até 2030. Preços por uso, notebooks hospedados e pipelines orientados por assistentes removem barreiras iniciais. Modelos prontos de recomendações de varejo ou pontuação de risco financeiro permitem que as PMEs ativem modelos em apenas alguns dias. À medida que a democratização continua, a demanda das PMEs forçará os fornecedores a simplificar os níveis e comprimir as listas de preços, adicionando novos fluxos de receita mesmo que as realizações por assento diminuam.

A política regional também alimenta a adoção pelas PMEs. Créditos fiscais na União Europeia e programas de subsídios do Oriente Médio destinam fundos para a modernização digital entre empresas do mercado intermediário. Esses incentivos canalizam orçamentos para pacotes de assinatura que agrupam computação, modelos e governança em uma única fatura, ampliando assim o mercado de AI Studio.

Por Setor do Usuário Final: A Inovação no Varejo Supera a Liderança do Setor Bancário

Os serviços bancários, financeiros e de seguros retiveram uma participação de 28,19% em 2024, graças à adoção antecipada de estruturas de gestão de risco de modelos e aos fortes retornos da análise de fraudes. As instituições renovam as plataformas a cada dois ou três anos para atender às orientações supervisoras em evolução sobre explicabilidade. Elas exigem trilhas de auditoria imutáveis e testes adversariais, direcionando os gastos para fornecedores com módulos de governança robustos.

O varejo e o comércio eletrônico, por outro lado, lideram os gráficos de crescimento com um CAGR de 39,34%. A busca personalizada, a precificação dinâmica e o monitoramento visual de prateleiras usam IA multimodal para aumentar o tamanho dos carrinhos e reduzir perdas. As lojas implantam caixas de borda executando modelos de imagem para sinalizar itens fora de estoque e acionar o reabastecimento. Os AI Studios em nuvem sincronizam esses modelos nightly para retreinamento, garantindo consistência de versão em milhares de locais. A saúde e as ciências da vida experimentam com auxílios de decisão clínica e modelos de prognóstico, enquanto a manufatura pilota conjuntos de manutenção preditiva que conectam feeds de sensores a detectores de anomalias. Cada avanço continua a expandir o tamanho total do mercado de AI Studio em vários verticais.

Análise Geográfica

A América do Norte respondeu por 42,38% das receitas de 2024, impulsionada por profundos pools de capital de risco, um robusto pipeline de talentos e sinais regulatórios antecipados que esclarecem as obrigações de responsabilidade e privacidade. As empresas dos Estados Unidos dominam os gastos, com foco na reutilização de modelos entre domínios para maximizar o retorno sobre os ativos de dados. O Canadá se destaca em pesquisa de IA responsável, nutrindo startups que incorporam métricas de equidade diretamente em seus andaimes de plataforma.

A Europa segue com adoção constante, guiada pelo GDPR e pelo próximo Regulamento de IA. A Alemanha lidera as implantações industriais, enquanto o Reino Unido se concentra em casos de uso de fintech e farmacêutica. Os fornecedores destacam painéis de conformidade que mapeiam para os níveis de risco da UE, tornando a governança um ponto de venda fundamental. A região Ásia-Pacífico registra crescimento robusto, impulsionado por políticas nacionais de IA e atualizações de manufatura. As diretrizes da China para 2025 impulsionam modelos de fundação em idioma local, e o Japão automatiza cadeias de suprimentos automotivas com plataformas de nuvem híbrida.

O Oriente Médio é o de crescimento mais rápido com um CAGR de 39,26%. Veículos de investimento soberano financiam pilotos de cidades inteligentes, modernização bancária e diversificação industrial. A estratégia federal de IA dos Emirados Árabes Unidos destina recursos para créditos de nuvem e treinamento, subsidiando diretamente as assinaturas de AI Studio. A Arábia Saudita implanta modelos preditivos de campos petrolíferos em clusters de GPU privados combinados com orquestração em nuvem para retreinamento. A América do Sul registra impulso moderado com o ecossistema de fintech do Brasil expandindo cargas de trabalho de IA compatíveis com a borda, enquanto os primeiros adotantes da África em telecomunicações e mineração lançam as bases para uma adoção regional mais ampla.

Cenário Competitivo

O mercado de AI Studio apresenta concentração moderada. Os principais provedores de nuvem agrupam computação, armazenamento de dados e modelos de fundação para fidelizar clientes, mas fornecedores especializados se diferenciam em propriedade intelectual vertical e experiência do usuário. Databricks combina gerenciamento de dados em lakehouse com notebooks colaborativos, visando setores regulamentados que exigem governança unificada. H2O.ai firma sua posição na automação de baixo código para pequenas e médias empresas, enquanto DataRobot relança sob nova propriedade com foco em transições rápidas de piloto para produção.

Os fornecedores se agrupam em torno de três estratégias. Os provedores de conjuntos horizontais buscam escala cobrindo cada fase do ciclo de vida, desde a ingestão até o monitoramento. Os especialistas verticais criam modelos ajustados por domínio e modelos de conformidade, encurtando os ciclos de adoção em setores com padrões rígidos. Os disruptores de borda miniaturizam modelos e empacotam o aprendizado federado para superar os obstáculos de soberania de dados e limites de largura de banda, atraindo fábricas e redes de varejo. A diferenciação depende cada vez mais da automação, com pipelines gerados automaticamente, sugestões de código e endpoints de inferência autocorretivos definindo o ritmo no mercado de AI Studio.

Os movimentos estratégicos do último ano intensificaram uma rivalidade. A Microsoft adicionou o GPT-4 Turbo ao Azure Machine Learning Studio, aprimorando suas capacidades de modelo de linguagem. O Google introduziu fluxos de trabalho multimodais no Vertex AI, unificando texto, visão e vídeo em um único painel. A IBM lançou o watsonx. Governance, sinalizando que a IA responsável agora é um requisito básico. À medida que a paridade de recursos se estreita, a criatividade de preços e a amplitude do ecossistema decidirão os ganhos de participação até 2030.

Líderes do Setor de AI Studio

DataRobot Inc.

H2O.ai Inc.

Dataiku Inc.

RapidMiner Inc.

KNIME AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Microsoft adicionou ferramentas automatizadas de otimização de prompts e depuração multimodal ao Azure Machine Learning Studio, expandindo o suporte de implantação com um clique para cargas de trabalho do GPT-4 Turbo.

- Setembro de 2025: O Google Cloud introduziu o Vertex AI Edge Suite, um pacote integrado de hardware e software que coloca modelos de visão e linguagem de baixo consumo em pisos de fábrica e locais de varejo para inferência abaixo de 20 milissegundos.

- Julho de 2025: A Amazon Web Services abriu sua primeira Região Aceleradora de IA Europeia na Espanha, permitindo que os clientes do SageMaker treinem e sirvam grandes modelos de linguagem dentro dos limites de soberania de dados da UE.

- Março de 2025: A IBM lançou o watsonx Studio Lite, um nível por projeto que oferece às pequenas e médias empresas acesso à automação de governança e monitoramento de modelos sem contratos de longo prazo.

Escopo do Relatório Global do Mercado de AI Studio

O Relatório do Mercado de AI Studio é Segmentado por Implantação (Nuvem, Local, Híbrido), Aplicação (Ciência de Dados e Análise, Aprendizado de Máquina e MLOps, Processamento de Linguagem Natural, Visão Computacional, Outra Aplicação), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (Saúde e Ciências da Vida, Serviços Bancários, Financeiros e de Seguros, Varejo e Comércio Eletrônico, Manufatura e Industrial, Tecnologia da Informação e Telecomunicações, Outro Setor do Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Híbrido |

| Ciência de Dados e Análise |

| Aprendizado de Máquina e MLOps |

| Processamento de Linguagem Natural |

| Visão Computacional |

| Outras Aplicações |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Saúde e Ciências da Vida |

| Serviços Bancários, Financeiros e de Seguros |

| Varejo e Comércio Eletrônico |

| Manufatura e Industrial |

| Tecnologia da Informação e Telecomunicações |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Aplicação | Ciência de Dados e Análise | ||

| Aprendizado de Máquina e MLOps | |||

| Processamento de Linguagem Natural | |||

| Visão Computacional | |||

| Outras Aplicações | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | Saúde e Ciências da Vida | ||

| Serviços Bancários, Financeiros e de Seguros | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura e Industrial | |||

| Tecnologia da Informação e Telecomunicações | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual crescimento de receita é esperado para o mercado de AI Studio até 2030?

O tamanho do mercado de AI Studio está projetado para aumentar de USD 9,06 bilhões em 2025 para USD 45,89 bilhões até 2030, refletindo um CAGR de 38,33%.

Qual modo de implantação está se expandindo mais rapidamente?

As arquiteturas híbridas estão no caminho para um CAGR de 38,87% entre 2025 e 2030, à medida que as empresas combinam controle de dados local com flexibilidade de treinamento em nuvem.

Qual setor do usuário final apresenta o maior crescimento futuro?

O varejo e o comércio eletrônico lideram com um CAGR projetado de 39,34%, impulsionado pela personalização, otimização da cadeia de suprimentos e análise de visão computacional em lojas.

Qual é a principal restrição que dificulta uma adoção mais ampla?

A escassez global de engenheiros qualificados em MLOps, com a demanda superando a oferta em mais de quatro para um, aumenta o risco de implantação e retarda as implementações.

Quão concentrada é a concorrência entre fornecedores?

O mercado pontua seis em uma escala de 10 pontos porque os cinco principais players capturam cerca de 60% dos gastos, deixando espaço para desafiantes de nicho e regionais.

Qual região está crescendo mais rapidamente?

O Oriente Médio está previsto para avançar a um CAGR de 39,26%, impulsionado por estratégias nacionais de IA e investimentos soberanos em projetos de cidades inteligentes e industriais.

Página atualizada pela última vez em: