AI Studio Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 9.06 Milliarden US-Dollar |

| Marktgröße (2030) | 45.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 38.33% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

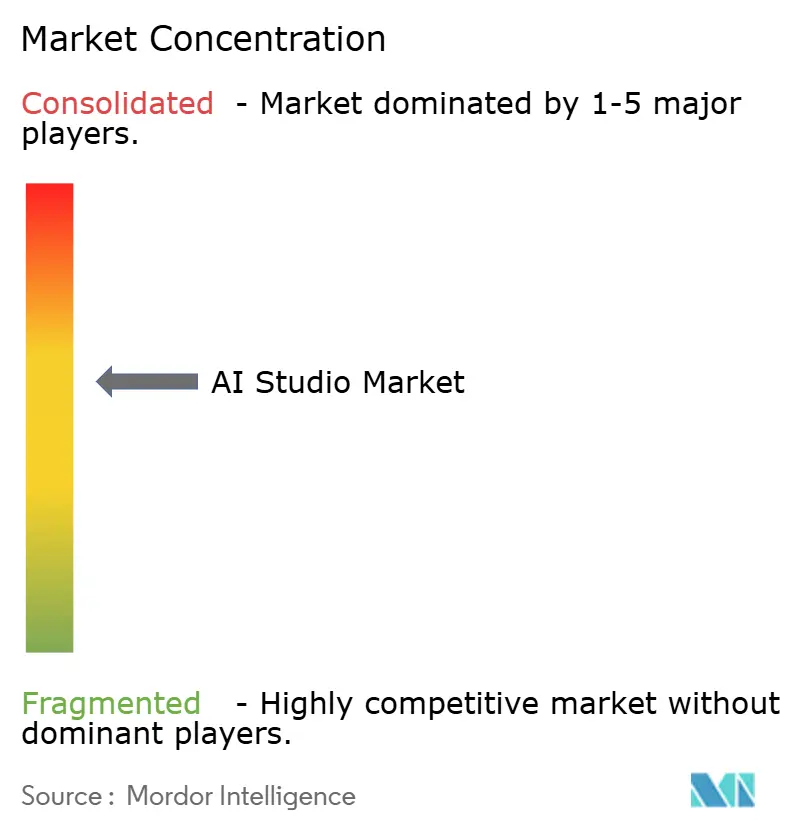

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

AI Studio Marktanalyse von Mordor Intelligence

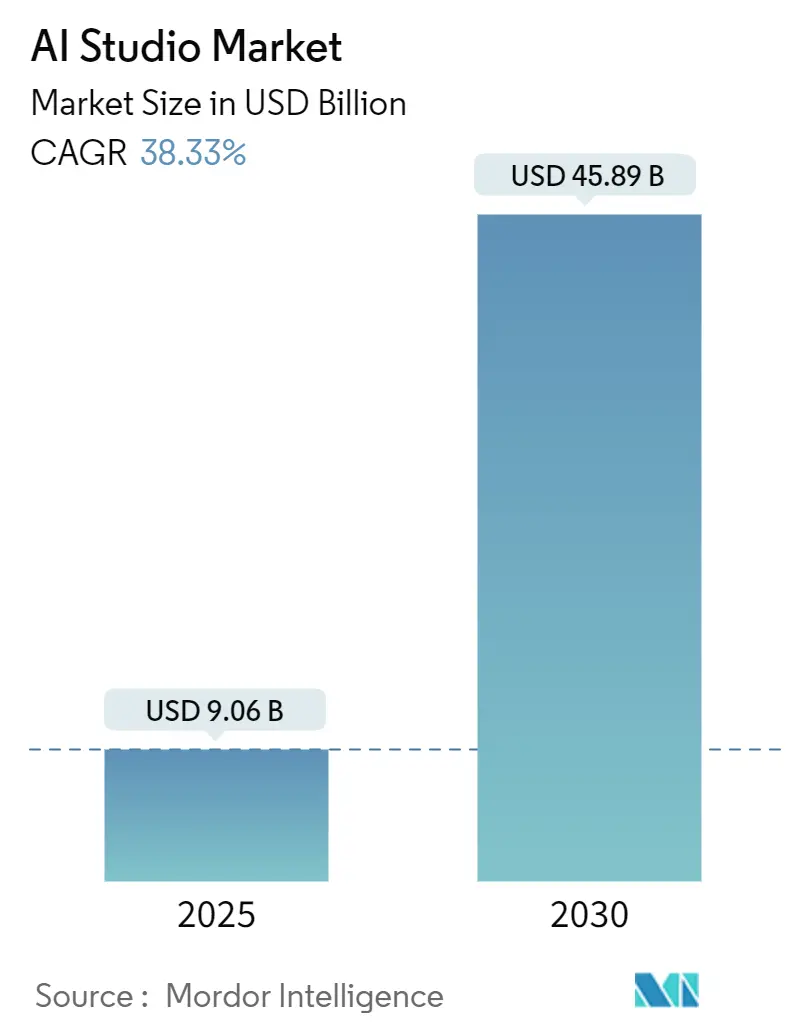

Die Größe des AI Studio Marktes wird voraussichtlich im Jahr 2025 einen Wert von 9,06 Milliarden USD erreichen und soll mit einer CAGR von 38,33 % auf 45,89 Milliarden USD bis 2030 wachsen, was den dringenden Bedarf von Unternehmen unterstreicht, generative KI in die Produktion zu überführen und dabei die Governance im großen Maßstab zu verwalten. Das schnelle Wachstum spiegelt drei konvergierende Kräfte wider: die weitverbreitete Veröffentlichung von Basismodellen, die die Entwicklungszeit verkürzen, die steigende Nachfrage nach Low-Code-Umgebungen, die es Nicht-Experten ermöglichen, Modelle zu erstellen, sowie zunehmender regulatorischer Druck für transparente und verantwortungsvolle KI-Workflows. Die Cloud-Bereitstellung führt, da Unternehmen die Kapitalkosten und den Betriebsaufwand von On-Premise-GPU-Clustern vermeiden, während hybride Architekturen am schnellsten skalieren, da Unternehmen Latenz-, Kosten- und Datensouveränitätsanforderungen in Einklang bringen. Das Management des Modell-Lebenszyklus bleibt der primäre Anwendungsfall, aber Computer-Vision-Workloads beschleunigen sich, da Hersteller und Einzelhändler Echtzeit-Bildanalysen am Netzwerkrand suchen. Das Wettbewerbsfeld ist mäßig konzentriert, wobei hyperscale Cloud-Anbieter gegen spezialisierte Plattformanbieter konkurrieren, während Nischenanbieter Lücken in bestimmten Branchen oder am Rand füllen.

Wichtigste Erkenntnisse des Berichts

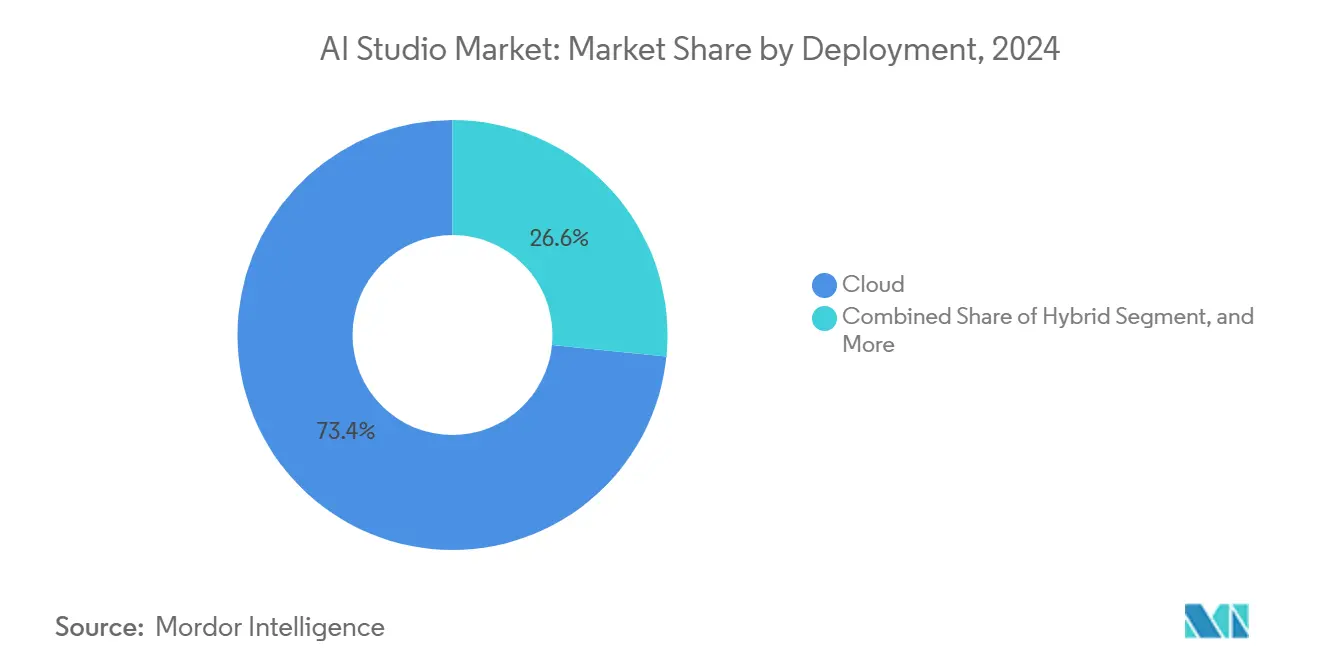

- Nach Bereitstellung erfasste die Cloud im Jahr 2024 einen Umsatzanteil von 73,41 %, während hybride Architekturen bis 2030 voraussichtlich mit einer CAGR von 38,87 % wachsen werden.

- Nach Anwendung hielt maschinelles Lernen und MLOps im Jahr 2024 einen Anteil von 39,67 % am AI Studio Markt, während Computer Vision bis 2030 voraussichtlich mit einer CAGR von 39,19 % wachsen wird.

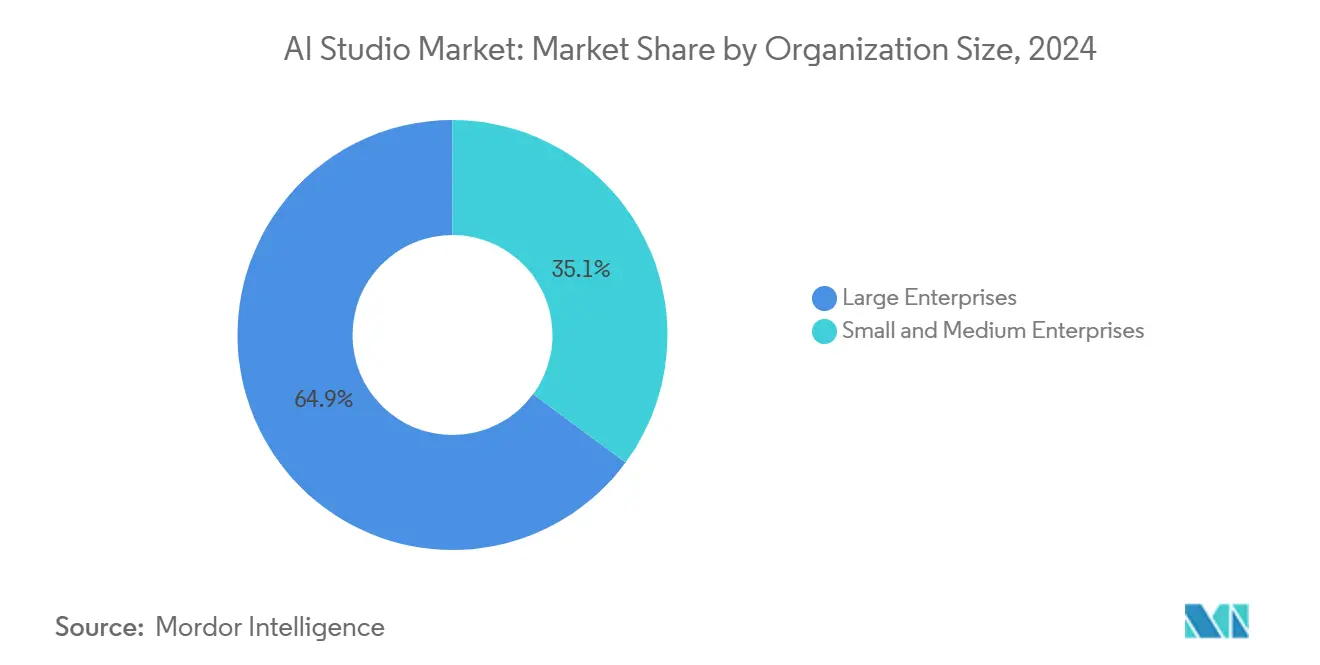

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2024 einen Anteil von 64,89 % an der AI Studio Marktgröße; kleine und mittlere Unternehmen expandieren jedoch im gleichen Zeitraum mit einer CAGR von 38,91 %.

- Nach Endnutzerbranche entfielen auf Banken, Finanzdienstleistungen und Versicherungen im Jahr 2024 ein Anteil von 28,19 % am AI Studio Markt, während Einzel- und E-Commerce bis 2030 voraussichtlich mit einer CAGR von 39,34 % wachsen werden.

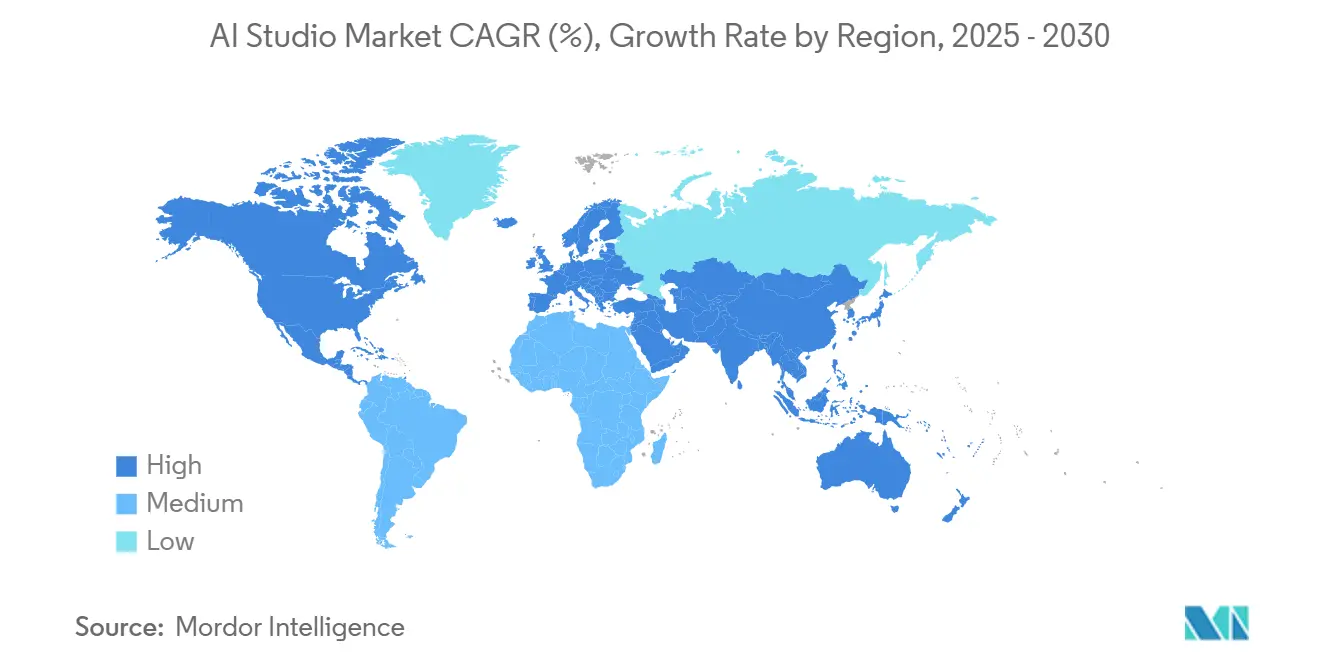

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 42,38 %, und der Nahe Osten wird bis 2030 voraussichtlich eine CAGR von 39,26 % erreichen.

Globale AI Studio Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Unternehmenseinführung generativer KI-Plattformen | +8.2% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Low-Code- oder No-Code-Entwicklungstools | +6.8% | Global, stärkere Akzeptanz bei kleinen und mittleren Unternehmen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für KI-Startups | +5.4% | Nordamerika und Europa als Kern, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verfügbarkeit vortrainierter Basismodelle | +7.1% | Global, regulatorische Unterschiede in China und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Betonung verantwortungsvoller KI-Governance-Rahmenwerke | +4.3% | Europa und Nordamerika führend, asiatisch-pazifischer Raum folgend | Langfristig (≥ 4 Jahre) |

| Branchenspezifische AI Studio Angebote für Domänenspezialisten | +5.9% | Global, branchenspezifische regionale Unterschiede | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Unternehmenseinführung generativer KI-Plattformen

Die Unternehmensausgaben für generative KI-Plattformen erreichten im Jahr 2024 einen Wert von 16,9 Milliarden USD, und 72 % der Fortune-500-Unternehmen betreiben mittlerweile mindestens ein Produktionsmodell.[1]J. Lacy, „State of AI in the Enterprise, 4th Edition,” Deloitte, deloitte.com Proof-of-Concept-Projekte weichen flottenskaligen Bereitstellungen, die integrierte Werkzeuge für Versionskontrolle, Überwachung und Rollback erfordern. Unternehmen beurteilen Anbieter nun nach ihrer Fähigkeit, Governance zu vereinfachen und Compliance-Workflows zu automatisieren, und nicht mehr allein nach der reinen Modellgenauigkeit. Da generative KI kundenseitige Workflows beeinflusst, drängen Geschäftsbereiche auf Self-Service-Portale, was den Kauf vollständiger AI Studio Plattformen anstelle zusammengestückelter Einzellösungen vorantreibt. Anbieter, die vorlagenbasierte Pipelines und vorab genehmigte Leitplanken einbetten, reduzieren Risiken und verkürzen die Zeit bis zur Wertschöpfung, was die Nachfrage nach konsolidierten Plattformen im AI Studio Markt stärkt.

Verbreitung von Low-Code- oder No-Code-Entwicklungstools

Low-Code-KI-Suiten verzeichneten im Jahr 2024 einen Anstieg der Akzeptanz um 127 % im Jahresvergleich, angeführt von Microsoft Power Platform und Google Vertex AI.[2]N. Patel, „New Models Added to Azure OpenAI Service,” Microsoft, microsoft.com Visuelle Drag-and-Drop-Workflows ermöglichen es Geschäftsanalysten, Dokumentenklassifikatoren oder Chatbots einzurichten, ohne Python-Kenntnisse zu benötigen, wodurch Projektzyklen von Monaten auf Wochen verkürzt werden. Da nicht-technisches Personal Modelle erstellt, weiten sich Aufsichtslücken aus, sodass Unternehmen einheitliche Prüfprotokolle, automatisierte Leistungswarnungen und integrierte Bias-Prüfungen anfordern. Anbieter reagieren, indem sie Citizen-Developer-Schnittstellen mit unternehmensweiten Governance-Rahmenwerken integrieren und damit einen neuen Umsatzstrom für den AI Studio Markt erschließen. Der Trend ist besonders ausgeprägt bei kleinen und mittleren Unternehmen im asiatisch-pazifischen Raum, denen große Data-Science-Teams fehlen, die aber schnell digitalisieren müssen, um wettbewerbsfähig zu bleiben.

Anstieg der Risikokapitalfinanzierung für KI-Startups

Risikokapitalinvestitionen in KI-Startups erreichten im Jahr 2024 einen Wert von 29,1 Milliarden USD, wobei Infrastruktur- und Plattformprojekte 34 % der Gesamtsumme auf sich vereinten.[3]S. Singh, „Global Analysis of Venture Funding Q2 2024,” KPMG, kpmg.com Kapitalzuflüsse beschleunigen die Roadmap-Umsetzung und zwingen etablierte Anbieter, neue Module schneller einzuführen und Preise zu senken. Große Finanzierungsrunden für Databricks und H2O.ai finanzieren größere Außendienstteams und tiefere Partnerprogramme, was die globale Reichweite ausweitet. Startups differenzieren sich durch vertikale Beschleuniger, die voroptimierte Modelle und Datenverbindungen für Branchen wie Gesundheitswesen oder Fertigung bereitstellen. Gleichzeitig fordern Investoren aggressive Umsatzziele, sodass Plattformen mehr Funktionen in Einstiegsstufen bündeln, was die Käufermacht stärkt und die Gesamtakzeptanz im AI Studio Markt erhöht.

Wachsende Verfügbarkeit vortrainierter Basismodelle

Kommerziell verfügbare Basismodelle stiegen im Jahr 2024 um 340 %, und Cloud-Anbieter stellen nun mehr als 200 Varianten über Modell-Marktplätze bereit. Fertige Modelle senken Rechenkosten und Bereitstellungszeiten erheblich, insbesondere in stark regulierten Bereichen, in denen ein benutzerdefiniertes Training mit sensiblen Daten nicht empfohlen wird. Domänenspezifische Versionen zeigen eine um 40–60 % höhere Aufgabengenauigkeit als ihre generischen Gegenstücke, was eine schnelle Akzeptanz in den Bereichen Finanzen, Gesundheitswesen und Fertigung vorantreibt. Die Vielzahl an Auswahlmöglichkeiten führt zu Komplexität bei der Modellauswahl und beim Benchmarking, sodass Plattformen, die Seite-an-Seite-Vergleiche automatisieren, an Bedeutung gewinnen. Kleinere, ressourceneffiziente Architekturen, die für Edge-Geräte optimiert sind, erschließen weiteres Potenzial am Netzwerkrand und erweitern den AI Studio Markt auf Logistikzentren, Einzelhandelsgeschäfte und Fabrikhallen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für On-Premise-KI-Infrastruktur | -4.7% | Global, stärkere Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter MLOps-Ingenieure | -6.2% | Global, akuter Mangel im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Einhaltung von Datenspeicherungs- und Datensouveränitätsvorschriften | -3.8% | Europa und asiatisch-pazifischer Raum, China-spezifische Regelungen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Open-Source-Lizenzierung und Konflikte beim geistigen Eigentum | -2.9% | Global, jurisdiktionelle rechtliche Unterschiede | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für On-Premise-KI-Infrastruktur

KI-Cluster in Unternehmensqualität kosten zwischen 2,8 Millionen und 12,4 Millionen USD in der Installation, wobei jährliche Betriebskosten weitere 35–45 % hinzufügen. Lizenzierung, Strom, Kühlung und Fachpersonal tragen alle zu den Gesamtbetriebskosten bei und schrecken mittelständische Käufer ab, obwohl compliance-getriebene Mandate für lokale Verarbeitung bestehen. Anbieter begegnen dem mit verwalteten Private-Cloud-Racks und GPU-Leasingplänen, die Investitionsausgaben in Betriebsausgaben umwandeln, doch erfordern diese Optionen weiterhin qualifizierte Teams für Patches und Überwachung. Dementsprechend bevorzugen Unternehmen außerhalb stark regulierter Branchen Cloud- oder Hybridansätze, was das Wachstum im On-Premise-Segment des AI Studio Marktes dämpft.

Begrenzte Verfügbarkeit qualifizierter MLOps-Ingenieure

Im Jahr 2024 erreichte die globale Arbeitskräftelücke für MLOps-Talente 4,2 offene Stellen pro qualifiziertem Datenwissenschaftler oder Ingenieur. Die Gehaltsinflation erreichte in einigen Städten des asiatisch-pazifischen Raums 40 %, da Unternehmen Experten abwerben, um Pipelines und Betriebszeiten aufrechtzuerhalten. Engpässe verlangsamen Bereitstellungen und erhöhen das Projektrisiko, was Unternehmen dazu veranlasst, Plattformen zu priorisieren, die Drift-Erkennung, Rollback und Compliance-Berichterstattung automatisieren. Anbieter integrieren Ein-Klick-Neutraining und No-Code-Überwachungs-Dashboards, doch erfordert die Automatisierung selbst tiefgreifendes Plattform-Engineering, was den Fachkräftemangel perpetuiert. Bis Ausbildungspipelines und Werkzeuge reifen, wird der Talentmangel die langfristige Expansion des AI Studio Marktes mäßigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz treibt hybride Innovation voran

Cloud-Bereitstellungen beherrschten im Jahr 2024 mit 73,41 % den AI Studio Marktanteil, was die Attraktivität von sofort verfügbarer GPU-Kapazität, verwalteter Sicherheit und reibungsloser Skalierung widerspiegelt. Diese Dominanz sichert eine vorhersehbare Umsatzbasis für Hyperscaler und bietet Unternehmen gleichzeitig sofortigen Zugang zu den neuesten Basismodellen. Regulatorische und Latenzanforderungen fördern jedoch das Interesse an gemischten Umgebungen. Hybride Architekturen verzeichnen eine CAGR von 38,87 % und verbinden On-Premise-Datenspeicherung mit Cloud-seitiger Experimentierung, um sowohl Compliance als auch Kosten zu optimieren. Edge-Knoten, die hybriden Stacks hinzugefügt werden, verarbeiten Computer Vision in Fabriken und Geschäften und senken die Inferenzlatenz auf unter 30 Millisekunden. Im Prognosezeitraum wird eine nahtlose Workload-Mobilität über On-Premise-, Cloud- und Edge-Infrastruktur hinweg Produkt-Roadmaps prägen und den Schwung im AI Studio Markt aufrechterhalten.

Unternehmen, die sensible Workloads auf lokalen Clustern behalten, pflegen einen bescheidenen, aber strategischen On-Premise-Fußabdruck. Finanzinstitute und Regierungen nutzen luftdicht abgeschirmte GPU-Pods für vertrauliche Daten, während sie maskierte Datensätze für das Modelltraining in die Cloud spiegeln. Plattformanbieter liefern nun verbrauchsbasierte Appliance-Bundles, die Beschaffungszyklen von Quartalen auf Wochen verkürzen und den Einstieg für risikoaverse Branchen erleichtern. Infolgedessen wird die AI Studio Marktgröße, die mit hybriden und On-Premise-Mustern verbunden ist, voraussichtlich stetig wachsen, auch wenn die Cloud der größte Wertpool bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Computer Vision beschleunigt sich über das MLOps-Fundament hinaus

Maschinelles Lernen und MLOps machen weiterhin 39,67 % des Umsatzanteils aus, da jedes Produktionsmodell unabhängig von der Domäne Bereitstellung, Überwachung und Rollback erfordert. Unternehmen zahlen Aufschläge für einheitliche Notebooks, Pipeline-Orchestrierung, Herkunftsverfolgung und richtlinienbasierte Zugangskontrolle. Computer-Vision-Umsätze steigen jedoch mit einer CAGR von 39,19 %, da Smart-Factory-Einführungen und In-Store-Analysen skalieren. Hersteller nutzen in Jetson-Geräte eingebettete Fehlererkennungsmodelle, während Einzelhändler Regalbilder taggen, um Fehlbestände zweistellig zu reduzieren. Edge-fähige Vision-Pipelines integrieren sich in zentrale AI Studios und gewährleisten eine konsistente Governance.

Natürliche Sprachverarbeitung bleibt das öffentliche Gesicht der Unternehmens-KI, da Chat-Assistenten sich verbreiten, aber Vision-Module integrieren sich nun mit Text- und tabellarischen Daten und ermöglichen multimodale Entscheidungsmaschinen. Im Prognosezeitraum werden schlüsselfertige Vorlagen für Sicherheitsüberwachung, Betrugserkennung und medizinische Bildgebung die Attraktivität für Unternehmen mit begrenztem Data-Science-Personal erhöhen und die AI Studio Marktgröße tiefer in operative Workflows ausdehnen.

Nach Unternehmensgröße: Wachstumsherausforderungen für kleine und mittlere Unternehmen, Dominanz der Großunternehmen

Großunternehmen kontrollierten 64,89 % der Ausgaben im Jahr 2024, nachdem sie jahrelang spezialisierte Datenteams aufgebaut und sich zu mehrjährigen Lizenzen verpflichtet hatten, die von der Datenaufnahme bis zur Modellbereitstellung reichen. Diese Unternehmen schätzen rollenbasierte Zugangskontrolle, individuelle Service-Level-Vereinbarungen und erstklassigen Support, was vollständige Plattformen von Cloud-Anbietern und Partnern der Silberstufe begünstigt. Kleine und mittlere Unternehmen skalieren jedoch am schnellsten und verzeichnen bis 2030 eine CAGR von 38,91 %. Nutzungsbasierte Preisgestaltung, gehostete Notebooks und assistentengesteuerte Pipelines beseitigen anfängliche Hürden. Vorgefertigte Einzelhandelsempfehlungen oder Vorlagen zur Finanzbewertung ermöglichen es kleinen und mittleren Unternehmen, Modelle in nur wenigen Tagen zu aktivieren. Da die Demokratisierung voranschreitet, wird die Nachfrage kleiner und mittlerer Unternehmen Anbieter zwingen, Stufen zu vereinfachen und Preislisten zu komprimieren, was neue Umsatzströme erschließt, auch wenn die Realisierungen pro Sitz sinken.

Regionale Politik fördert ebenfalls die Akzeptanz bei kleinen und mittleren Unternehmen. Steuergutschriften in der Europäischen Union und Förderprogramme im Nahen Osten reservieren Mittel für die digitale Modernisierung mittelständischer Unternehmen. Diese Anreize lenken Budgets in Abonnementpakete, die Rechenleistung, Modelle und Governance in einer einzigen Rechnung bündeln und damit den AI Studio Markt vergrößern.

Nach Endnutzerbranche: Einzelhandelsinnovation überholt die Führungsposition des Bankensektors

Banken, Finanzdienstleistungen und Versicherungen behielten im Jahr 2024 einen Anteil von 28,19 %, dank der frühen Einführung von Modellrisikomanagement-Rahmenwerken und starker Renditen aus der Betrugsanalyse. Institutionen erneuern Plattformen alle zwei bis drei Jahre, um sich entwickelnden aufsichtsbehördlichen Anforderungen an die Erklärbarkeit gerecht zu werden. Sie fordern unveränderliche Prüfpfade und adversarielle Tests und lenken Ausgaben zu Anbietern mit gehärteten Governance-Modulen.

Einzel- und E-Commerce hingegen führt die Wachstumscharts mit einer CAGR von 39,34 % an. Personalisierte Suche, dynamische Preisgestaltung und visuelle Regalüberwachung nutzen multimodale KI, um Warenkorbgrößen zu erhöhen und Schwund zu reduzieren. Geschäfte setzen Edge-Boxen mit Bildmodellen ein, um nicht vorrätige Artikel zu kennzeichnen und die Nachbestellung auszulösen. Cloud Studios synchronisieren diese Modelle nächtlich für das Neutraining und gewährleisten Versionskonsistenz über Tausende von Standorten hinweg. Gesundheitswesen und Biowissenschaften experimentieren mit klinischen Entscheidungshilfen und Prognosemodellen, während die Fertigung Predictive-Maintenance-Suiten erprobt, die Sensordaten mit Anomaliedetektoren verbinden. Jeder Fortschritt erweitert weiterhin die gesamte AI Studio Marktgröße über verschiedene Branchen hinweg.

Geografische Analyse

Nordamerika machte im Jahr 2024 42,38 % der Umsätze aus, getrieben durch tiefe Risikokapitalpools, eine robuste Talentpipeline und frühe regulatorische Signale, die Haftungs- und Datenschutzverpflichtungen klären. Unternehmen in den Vereinigten Staaten dominieren die Ausgaben und konzentrieren sich auf domänenübergreifende Modellwiederverwendung, um die Rendite auf Datenbestände zu maximieren. Kanada übertrifft sein Gewicht in der verantwortungsvollen KI-Forschung und fördert Startups, die Fairness-Metriken direkt in ihr Plattformgerüst einbetten.

Europa folgt mit einer stetigen Akzeptanz, geleitet von der DSGVO und dem bevorstehenden KI-Gesetz. Deutschland führt bei industriellen Bereitstellungen, während das Vereinigte Königreich sich auf Fintech- und Pharma-Anwendungsfälle konzentriert. Anbieter heben Compliance-Dashboards hervor, die EU-Risikostufen abbilden, und machen Governance zu einem wichtigen Verkaufsargument. Die asiatisch-pazifische Region verzeichnet ein robustes Wachstum, getrieben durch nationale KI-Strategien und Fertigungsaufrüstungen. Chinas Leitlinien für 2025 fördern Basismodelle in lokaler Sprache, und Japan automatisiert Automobillieferketten mit hybriden Cloud-Plattformen.

Der Nahe Osten ist der am schnellsten wachsende Markt mit einer CAGR von 39,26 %. Staatliche Investitionsvehikel finanzieren Smart-City-Pilotprojekte, Bankmodernisierung und industrielle Diversifizierung. Die föderale KI-Strategie der Vereinigten Arabischen Emirate reserviert Mittel für Cloud-Credits und Schulungen und subventioniert direkt AI Studio Abonnements. Saudi-Arabien setzt Predictive-Maintenance-Modelle für Ölfelder auf privaten GPU-Clustern ein, die mit Cloud-Orchestrierung für das Neutraining kombiniert werden. Südamerika verzeichnet ein moderates Momentum, wobei Brasiliens Fintech-Ökosystem edge-freundliche KI-Workloads ausbaut, während frühe Anwender in Afrika in den Bereichen Telekommunikation und Bergbau die Grundlage für eine breitere regionale Akzeptanz legen.

Wettbewerbslandschaft

Der AI Studio Markt weist eine moderate Konzentration auf. Führende Cloud-Anbieter bündeln Rechenleistung, Data Warehousing und Basismodelle, um Kunden zu binden, aber spezialisierte Anbieter differenzieren sich durch vertikales geistiges Eigentum und Benutzererfahrung. Databricks kombiniert Lakehouse-Datenverwaltung mit kollaborativen Notebooks und zielt auf regulierte Branchen ab, die eine einheitliche Governance erfordern. H2O.ai positioniert sich im Bereich der Low-Code-Automatisierung für kleine und mittlere Unternehmen, während DataRobot unter neuer Eigentümerschaft mit dem Fokus auf schnelle Übergänge vom Pilotprojekt zur Produktion neu startet.

Anbieter gruppieren sich um drei Strategien. Anbieter horizontaler Suiten streben nach Skalierung, indem sie jede Lebenszyklusphase von der Aufnahme bis zur Überwachung abdecken. Vertikale Spezialisten entwickeln domänenoptimierte Modelle und Compliance-Blaupausen, die Einführungszyklen in Branchen mit strengen Standards verkürzen. Edge-Disruptoren miniaturisieren Modelle und verpacken föderiertes Lernen, um Datensouveränitätshindernisse und Bandbreitenbeschränkungen zu überwinden, was Fabriken und Einzelhandelsketten anspricht. Die Differenzierung hängt zunehmend von der Automatisierung ab, wobei automatisch generierte Pipelines, Code-Vorschläge und selbstheilende Inferenz-Endpunkte das Tempo im AI Studio Markt vorgeben.

Strategische Schritte im vergangenen Jahr haben einen Wettbewerb intensiviert. Microsoft hat GPT-4 Turbo zu Azure Machine Learning Studio hinzugefügt und damit seine Sprachmodell-Fähigkeiten verbessert. Google hat multimodale Workflows in Vertex AI eingeführt und Text, Vision und Video in einer einzigen Oberfläche vereint. IBM hat watsonx.Governance eingeführt und damit signalisiert, dass verantwortungsvolle KI nun ein Mindeststandard ist. Da die Funktionsparität zunimmt, werden Preisgestaltungskreativität und Ökosystembreite die Marktanteilsgewinne bis 2030 entscheiden.

Marktführer im AI Studio Bereich

DataRobot Inc.

H2O.ai Inc.

Dataiku Inc.

RapidMiner Inc.

KNIME AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Microsoft hat automatisierte Prompt-Optimierungs- und multimodale Debugging-Tools zu Azure Machine Learning Studio hinzugefügt und die Ein-Klick-Bereitstellungsunterstützung für GPT-4-Turbo-Workloads erweitert.

- September 2025: Google Cloud hat Vertex AI Edge Suite eingeführt, ein gebündeltes Hardware-Software-Paket, das energiesparende Vision- und Sprachmodelle auf Fabrikböden und im Einzelhandel für Inferenz unter 20 Millisekunden platziert.

- Juli 2025: Amazon Web Services hat seine erste europäische KI-Beschleunigerregion in Spanien eröffnet und ermöglicht SageMaker-Kunden, große Sprachmodelle innerhalb der EU-Datensouveränitätsgrenzen zu trainieren und bereitzustellen.

- März 2025: IBM hat watsonx Studio Lite eingeführt, eine Stufe mit Abrechnung pro Projekt, die kleinen und mittleren Unternehmen Zugang zu Governance-Automatisierung und Modellüberwachung ohne langfristige Verträge bietet.

Umfang des globalen AI Studio Marktberichts

Der AI Studio Marktbericht ist segmentiert nach Bereitstellung (Cloud, On-Premise, Hybrid), Anwendung (Datenwissenschaft und Analytik, maschinelles Lernen und MLOps, natürliche Sprachverarbeitung, Computer Vision, sonstige Anwendungen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Gesundheitswesen und Biowissenschaften, Banken, Finanzdienstleistungen und Versicherungen, Einzel- und E-Commerce, Fertigung und Industrie, Informationstechnologie und Telekommunikation, sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premise |

| Hybrid |

| Datenwissenschaft und Analytik |

| Maschinelles Lernen und MLOps |

| Natürliche Sprachverarbeitung |

| Computer Vision |

| Sonstige Anwendungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Gesundheitswesen und Biowissenschaften |

| Banken, Finanzdienstleistungen und Versicherungen |

| Einzel- und E-Commerce |

| Fertigung und Industrie |

| Informationstechnologie und Telekommunikation |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellung | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Anwendung | Datenwissenschaft und Analytik | ||

| Maschinelles Lernen und MLOps | |||

| Natürliche Sprachverarbeitung | |||

| Computer Vision | |||

| Sonstige Anwendungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Gesundheitswesen und Biowissenschaften | ||

| Banken, Finanzdienstleistungen und Versicherungen | |||

| Einzel- und E-Commerce | |||

| Fertigung und Industrie | |||

| Informationstechnologie und Telekommunikation | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzwachstum wird für den AI Studio Markt bis 2030 erwartet?

Die AI Studio Marktgröße wird voraussichtlich von 9,06 Milliarden USD im Jahr 2025 auf 45,89 Milliarden USD bis 2030 steigen, was eine CAGR von 38,33 % widerspiegelt.

Welcher Bereitstellungsmodus expandiert am schnellsten?

Hybride Architekturen sind auf dem Weg zu einer CAGR von 38,87 % zwischen 2025 und 2030, da Unternehmen On-Premise-Datenkontrolle mit Cloud-Trainingsflexibilität kombinieren.

Welcher Endnutzersektor zeigt das höchste zukünftige Wachstum?

Einzel- und E-Commerce führt mit einer prognostizierten CAGR von 39,34 %, getrieben durch Personalisierung, Lieferkettenoptimierung und In-Store-Computer-Vision-Analytik.

Was ist das Haupthemmnis für eine breitere Akzeptanz?

Ein globaler Mangel an qualifizierten MLOps-Ingenieuren, bei dem die Nachfrage das Angebot um mehr als vier zu eins übersteigt, erhöht das Bereitstellungsrisiko und verlangsamt Einführungen.

Wie konzentriert ist der Anbieterwettbewerb?

Der Markt erzielt einen Wert von sechs auf einer 10-Punkte-Skala, da die fünf führenden Anbieter etwa 60 % der Ausgaben auf sich vereinen, was Raum für Nischen- und regionale Herausforderer lässt.

Welche Region wächst am schnellsten?

Der Nahe Osten wird voraussichtlich mit einer CAGR von 39,26 % wachsen, angetrieben durch nationale KI-Strategien und staatliche Investitionen in Smart-City- und Industrieprojekte.

Seite zuletzt aktualisiert am: