Taille et Part du Marché des AI Studio

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 9.06 Milliards de dollars |

| Taille du Marché (2030) | 45.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 38.33% CAGR |

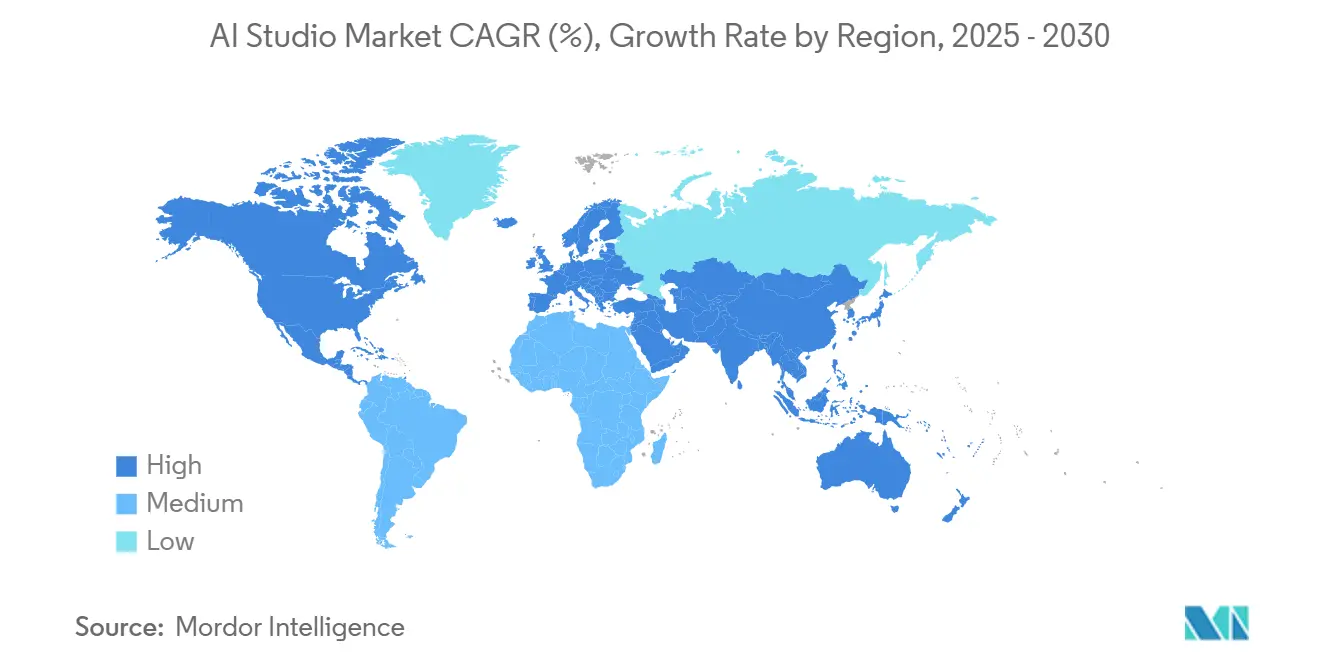

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

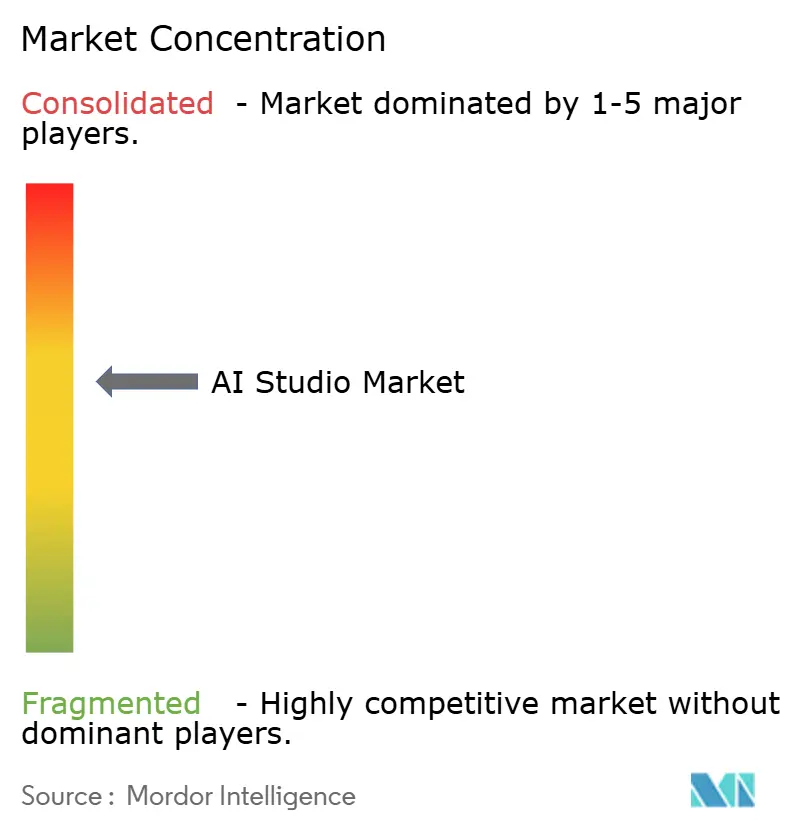

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des AI Studio par Mordor Intelligence

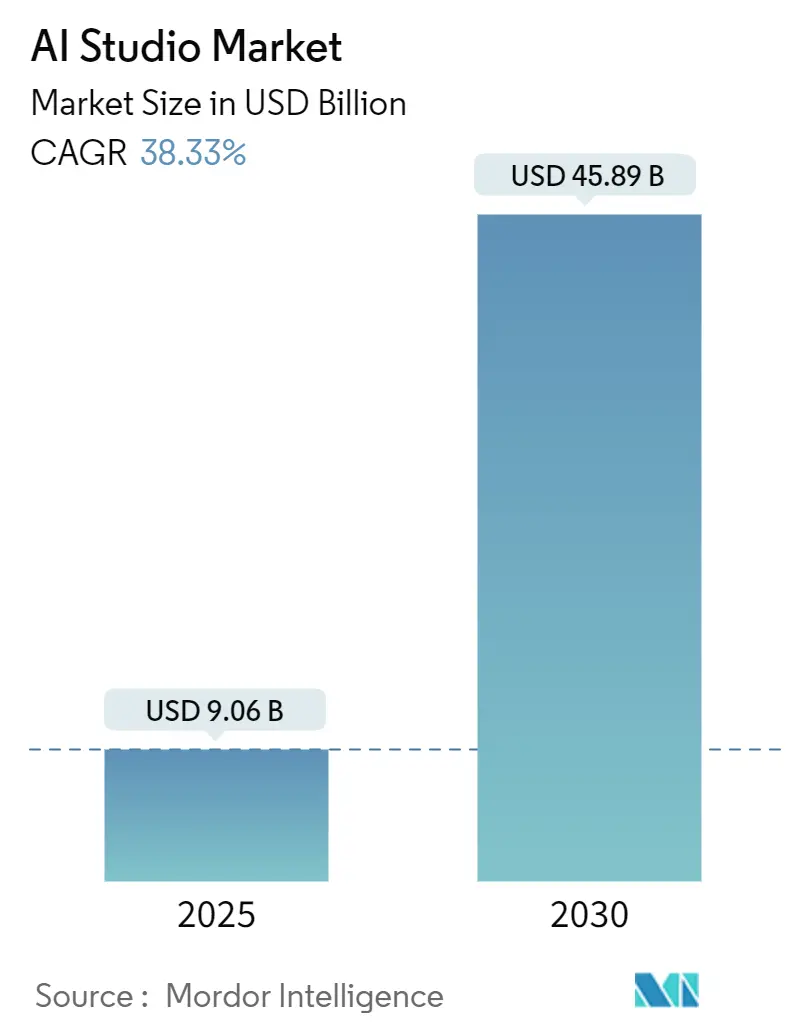

La taille du marché des AI Studio devrait atteindre 9,06 milliards USD en 2025 et est prévue de s'étendre à un TCAC de 38,33 % pour atteindre 45,89 milliards USD d'ici 2030, soulignant l'urgence pour les entreprises de mettre en production l'IA générative tout en gérant la gouvernance à grande échelle. La croissance rapide reflète trois forces convergentes : la diffusion généralisée de modèles de fondation qui réduisent le temps de développement, la demande croissante d'environnements low-code permettant aux non-experts de construire des modèles, et la pression réglementaire croissante en faveur de flux de travail d'IA transparents et responsables. Le déploiement cloud est en tête car les organisations évitent les dépenses en capital et la charge opérationnelle des clusters GPU sur site, tandis que les architectures hybrides connaissent la croissance la plus rapide à mesure que les entreprises conccilient les besoins en latence, en coût et en souveraineté des données. La gestion du cycle de vie des modèles reste le principal cas d'usage, mais les charges de travail de vision par ordinateur s'accélèrent à mesure que les fabricants et les détaillants recherchent des analyses d'images en temps réel en périphérie du réseau. Le paysage concurrentiel est modérément concentré, avec des fournisseurs cloud hyperscale en concurrence avec des fournisseurs de plateformes spécialisées, tandis que des acteurs de niche comblent les lacunes dans certains secteurs verticaux ou en périphérie.

Points Clés du Rapport

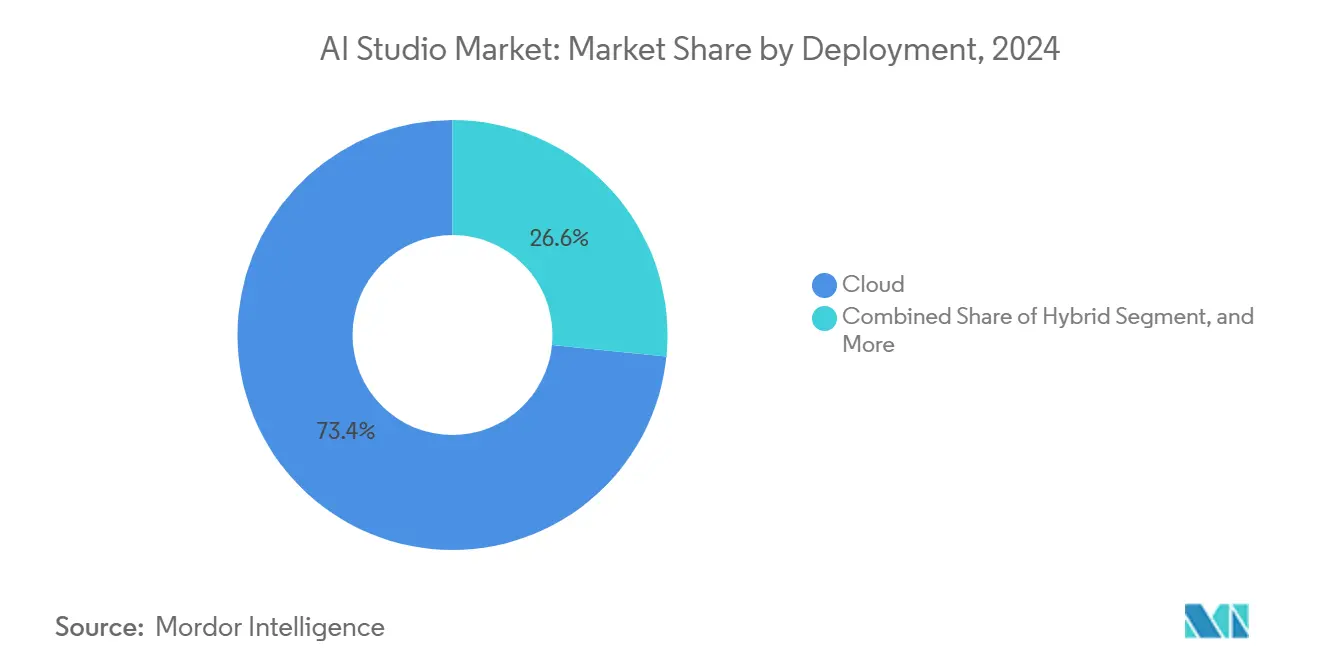

- Par déploiement, le cloud a capturé 73,41 % de la part des revenus en 2024, tandis que les architectures hybrides devraient croître à un TCAC de 38,87 % jusqu'en 2030.

- Par application, l'apprentissage automatique et les MLOps détenaient 39,67 % de la part du marché des AI Studio en 2024, tandis que la vision par ordinateur devrait progresser à un TCAC de 39,19 % jusqu'en 2030.

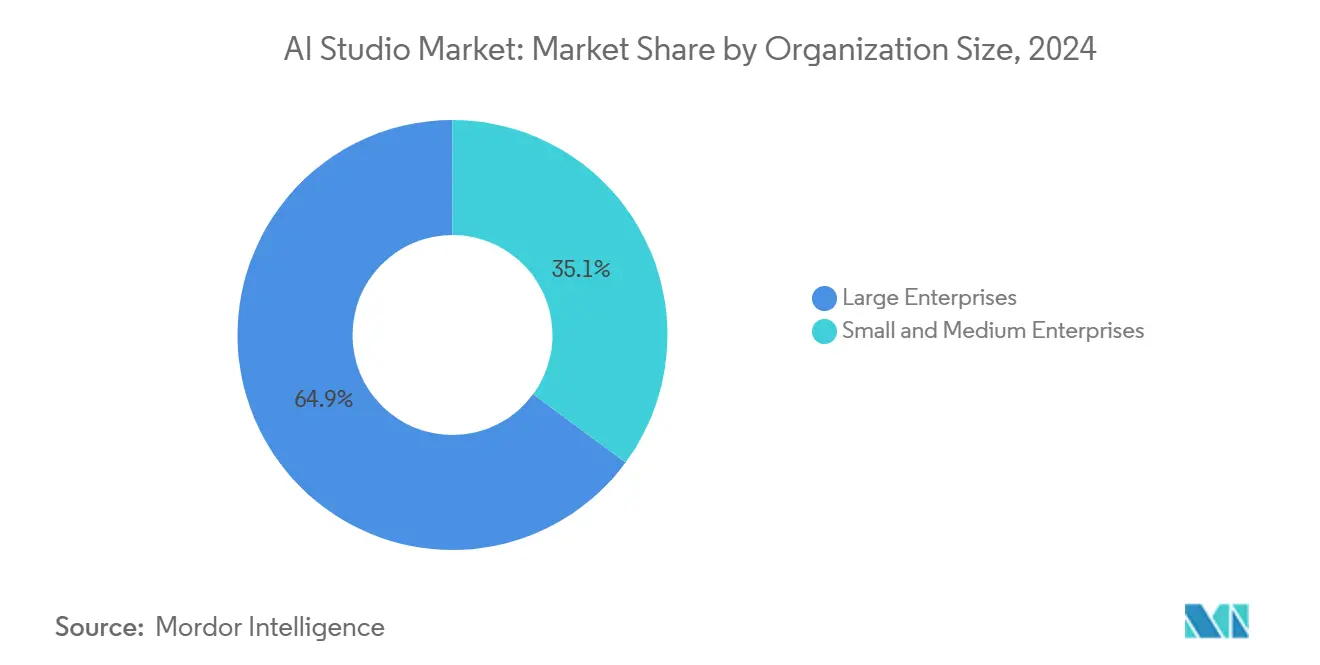

- Par taille d'organisation, les grandes entreprises représentaient 64,89 % de la taille du marché des AI Studio en 2024 ; cependant, les petites et moyennes entreprises se développent à un TCAC de 38,91 % sur le même horizon.

- Par secteur d'utilisateur final, les services bancaires, financiers et d'assurance représentaient 28,19 % du marché des AI Studio en 2024, tandis que le commerce de détail et le commerce électronique devraient croître à un TCAC de 39,34 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec une part de 42,38 % en 2024, et le Moyen-Orient devrait atteindre un TCAC de 39,26 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des AI Studio

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Accélérée des Plateformes d'IA Générative par les Entreprises | +8.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Prolifération des Outils de Développement Low-Code ou No-Code | +6.8% | Mondial, adoption plus forte auprès des PME d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Afflux de Financements en Capital-Risque pour les Startups d'IA | +5.4% | Amérique du Nord et Europe en tête, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Disponibilité Croissante des Modèles de Fondation Pré-Entraînés | +7.1% | Mondial, variations réglementaires en Chine et dans l'UE | Moyen terme (2-4 ans) |

| Accent Croissant sur les Cadres de Gouvernance de l'IA Responsable | +4.3% | Europe et Amérique du Nord en tête, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Offres d'AI Studio Spécifiques aux Secteurs Verticaux pour les Spécialistes du Domaine | +5.9% | Mondial, variations régionales spécifiques aux secteurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée des Plateformes d'IA Générative par les Entreprises

Les dépenses des entreprises en plateformes d'IA générative ont atteint 16,9 milliards USD en 2024, et 72 % des entreprises du Fortune 500 exploitent désormais au moins un modèle en production.[1]J. Lacy, "État de l'IA en Entreprise, 4e Édition," Deloitte, deloitte.com Les projets de preuve de concept cèdent la place à des déploiements à grande échelle, qui nécessitent des outils intégrés pour le contrôle de version, la surveillance et le retour arrière. Les entreprises jugent désormais les fournisseurs sur leur capacité à simplifier la gouvernance et à automatiser les flux de conformité plutôt que sur la seule précision brute des modèles. Étant donné que l'IA générative impacte les flux de travail orientés client, les unités opérationnelles poussent à l'adoption de portails en libre-service, stimulant l'achat d'AI Studio complets plutôt que de solutions ponctuelles assemblées. Les fournisseurs qui intègrent des pipelines modélisés et des garde-fous pré-approuvés réduisent les risques et raccourcissent le délai de création de valeur, renforçant la demande de plateformes consolidées sur le marché des AI Studio.

Prolifération des Outils de Développement Low-Code ou No-Code

Les suites d'IA low-code ont connu une augmentation de 127 % d'une année sur l'autre en termes d'adoption en 2024, portées par Microsoft Power Platform et Google Vertex AI.[2]N. Patel, "Nouveaux Modèles Ajoutés au Service Azure OpenAI," Microsoft, microsoft.com Les flux de travail visuels par glisser-déposer permettent aux analystes métier de configurer des classificateurs de documents ou des chatbots sans nécessiter d'expertise en Python, réduisant ainsi les cycles de projet de plusieurs mois à quelques semaines. À mesure que le personnel non technique construit des modèles, les lacunes en matière de supervision s'élargissent, de sorte que les entreprises demandent des journaux d'audit unifiés, des alertes de performance automatisées et des vérifications de biais intégrées. Les fournisseurs répondent en intégrant des interfaces pour développeurs citoyens avec des cadres de gouvernance d'entreprise, établissant ainsi un nouveau flux de revenus pour le marché des AI Studio. La tendance est particulièrement prononcée parmi les PME d'Asie-Pacifique qui manquent de grandes équipes de science des données mais doivent se numériser rapidement pour rester compétitives.

Afflux de Financements en Capital-Risque pour les Startups d'IA

L'investissement en capital-risque dans les startups d'IA a atteint 29,1 milliards USD en 2024, avec les infrastructures et les plateformes captant 34 % du total.[3]S. Singh, "Analyse Mondiale du Financement par Capital-Risque T2 2024," KPMG, kpmg.com Les afflux de capitaux accélèrent la livraison des feuilles de route, forçant les acteurs établis à déployer de nouveaux modules plus rapidement et à baisser les prix. Les grandes levées de fonds pour Databricks et H2O.ai financent des forces de vente terrain plus importantes et des programmes partenaires plus approfondis, élargissant la portée mondiale. Les startups se différencient grâce à des accélérateurs verticaux, qui apportent des modèles pré-ajustés et des connecteurs de données adaptés à des secteurs tels que la santé ou la fabrication. Pendant ce temps, les investisseurs exigent des objectifs de revenus agressifs, de sorte que les plateformes regroupent davantage de fonctionnalités dans les niveaux d'entrée, renforçant le pouvoir d'achat et l'adoption globale sur le marché des AI Studio.

Disponibilité Croissante des Modèles de Fondation Pré-Entraînés

Les modèles de fondation disponibles commercialement ont augmenté de 340 % en 2024, et les fournisseurs cloud exposent désormais plus de 200 variantes via des places de marché de modèles. Les modèles prêts à l'emploi réduisent les coûts de calcul et le délai de déploiement, en particulier dans les domaines fortement réglementés où l'entraînement personnalisé sur des données sensibles est déconseillé. Les versions spécifiques à un domaine démontrent une précision des tâches supérieure de 40 à 60 % par rapport à leurs homologues génériques, stimulant une adoption rapide dans la finance, la santé et la fabrication. L'explosion des choix introduit une complexité autour de la sélection et de l'évaluation des modèles, de sorte que les plateformes qui automatisent les comparaisons côte à côte gagnent en popularité. Des architectures plus petites et économes en ressources, optimisées pour les appareils en périphérie, ouvrent davantage d'espaces blancs au périmètre du réseau, étendant le marché des AI Studio aux hubs logistiques, aux magasins de détail et aux ateliers de fabrication.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Total de Possession Élevé pour l'Infrastructure d'IA sur Site | -4.7% | Mondial, impact plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Disponibilité Limitée d'Ingénieurs MLOps Qualifiés | -6.2% | Mondial, pénuries aiguës en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Défis de Conformité en Matière de Résidence et de Souveraineté des Données | -3.8% | Europe et Asie-Pacifique, règles spécifiques à la Chine | Moyen terme (2-4 ans) |

| Fragmentation des Licences Open Source et Conflits de Propriété Intellectuelle | -2.9% | Mondial, variations juridiques selon les juridictions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Total de Possession Élevé pour l'Infrastructure d'IA sur Site

Les clusters d'IA de niveau entreprise coûtent entre 2,8 millions USD et 12,4 millions USD à installer, avec des dépenses d'exploitation annuelles ajoutant encore 35 à 45 %. Les licences, l'énergie, le refroidissement et le personnel spécialisé contribuent tous au coût total de possession, dissuadant les acheteurs du marché intermédiaire malgré les mandats de traitement local imposés par la conformité. Les fournisseurs répondent avec des racks de cloud privé géré et des plans de location de GPU qui lissent les dépenses d'investissement en dépenses d'exploitation, mais ces options nécessitent toujours des équipes qualifiées pour les correctifs et la surveillance. En conséquence, les organisations en dehors des secteurs fortement réglementés préfèrent les approches cloud ou hybrides, tempérant la croissance du segment sur site du marché des AI Studio.

Disponibilité Limitée d'Ingénieurs MLOps Qualifiés

En 2024, l'écart mondial de main-d'œuvre pour les talents MLOps a atteint 4,2 postes ouverts par data scientist ou ingénieur qualifié. L'inflation salariale a atteint 40 % dans certaines villes d'Asie-Pacifique, les entreprises se disputant les experts pour maintenir les pipelines et la disponibilité. Les goulots d'étranglement ralentissent les déploiements et augmentent le risque des projets, poussant les entreprises à privilégier les plateformes qui automatisent la détection de dérive, le retour arrière et le reporting de conformité. Les fournisseurs intègrent la réentraînement en un clic et des tableaux de bord de surveillance sans code, mais l'automatisation elle-même nécessite une ingénierie de plateforme approfondie, perpétuant la pénurie de compétences. Jusqu'à ce que les filières de formation et les outils arrivent à maturité, la rareté des talents modérera l'expansion à long terme du marché des AI Studio.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Déploiement : La Dominance du Cloud Stimule l'Innovation Hybride

Les déploiements cloud représentaient 73,41 % de la part du marché des AI Studio en 2024, reflétant l'attrait de la capacité GPU prête à l'emploi, de la sécurité gérée et de la mise à l'échelle sans friction. Cette dominance assure une base de revenus prévisible pour les hyperscalers, tout en offrant aux entreprises un accès immédiat aux derniers modèles de fondation. Pourtant, les contraintes réglementaires et de latence suscitent de l'intérêt pour les environnements mixtes. Les architectures hybrides affichent un TCAC de 38,87 %, combinant la résidence des données sur site avec l'expérimentation côté cloud pour optimiser à la fois la conformité et le coût. Les nœuds en périphérie ajoutés aux piles hybrides traitent la vision dans les usines et les magasins, réduisant la latence d'inférence en dessous de 30 millisecondes. Sur la période de prévision, la mobilité transparente des charges de travail entre les infrastructures sur site, cloud et en périphérie façonnera les feuilles de route des produits et soutiendra l'élan sur le marché des AI Studio.

Les organisations qui conservent des charges de travail sensibles sur des clusters locaux maintiennent une empreinte sur site modeste mais stratégique. Les institutions financières et les gouvernements utilisent des pods GPU isolés pour les données confidentielles tout en reflétant des ensembles de données masqués vers le cloud pour l'entraînement des modèles. Les fournisseurs de plateformes livrent désormais des offres groupées d'appareils basées sur la consommation qui réduisent les cycles d'approvisionnement de plusieurs trimestres à quelques semaines, facilitant l'entrée pour les secteurs averses au risque. En conséquence, la taille du marché des AI Studio liée aux modèles hybrides et sur site devrait croître régulièrement, même si le cloud reste le plus grand bassin de valeur.

Par Application : La Vision par Ordinateur S'accélère au-delà des Fondations MLOps

L'apprentissage automatique et les MLOps représentent toujours 39,67 % de la part des revenus, car chaque modèle en production nécessite un déploiement, une surveillance et un retour arrière, quel que soit le domaine. Les entreprises paient des primes pour des notebooks unifiés, l'orchestration de pipelines, le suivi de la lignée et le contrôle d'accès basé sur les politiques. Cependant, les revenus de la vision par ordinateur progressent à un TCAC de 39,19 % à mesure que les déploiements d'usines intelligentes et les analyses en magasin se développent. Les fabricants utilisent des modèles de détection de défauts intégrés dans des appareils Jetson, tandis que les détaillants étiquettent les images de rayons pour réduire les ruptures de stock à deux chiffres. Les pipelines de vision prêts pour la périphérie s'intègrent aux AI Studio centralisés, assurant une gouvernance cohérente.

Le traitement du langage naturel reste le visage public de l'IA d'entreprise à mesure que les assistants de chat se multiplient, mais les modules de vision s'intègrent désormais avec des données textuelles et tabulaires, permettant des moteurs de décision multimodaux. Sur la période de prévision, des modèles clés en main pour la surveillance de la sécurité, la détection de fraude et l'imagerie médicale élargiront l'attrait auprès des organisations disposant d'effectifs limités en science des données, étendant la taille du marché des AI Studio plus profondément dans les flux de travail opérationnels.

Par Taille d'Organisation : Les Défis de Croissance des PME Face à la Dominance des Grandes Entreprises

Les grandes entreprises contrôlaient 64,89 % des dépenses de 2024 après des années de constitution d'équipes de données spécialisées et d'engagement dans des licences pluriannuelles couvrant l'ingestion de données jusqu'au service des modèles. Ces entreprises valorisent l'accès basé sur les rôles, les SLA personnalisés et le support dédié, ce qui favorise les plateformes complètes des acteurs cloud établis et des partenaires de niveau argent. Pourtant, les petites et moyennes entreprises connaissent la croissance la plus rapide, affichant un TCAC de 38,91 % jusqu'en 2030. La tarification à l'usage, les notebooks hébergés et les pipelines guidés par assistant suppriment les obstacles initiaux. Les modèles de recommandations de vente au détail prédéfinis ou les modèles de notation du risque financier permettent aux PME d'activer des modèles en quelques jours seulement. À mesure que la démocratisation se poursuit, la demande des PME forcera les fournisseurs à simplifier les niveaux et à comprimer les listes de prix, ajoutant de nouveaux flux de revenus même si les réalisations par siège diminuent.

La politique régionale alimente également l'adoption par les PME. Les crédits d'impôt dans l'Union européenne et les programmes de subventions du Moyen-Orient réservent des fonds pour la modernisation numérique des entreprises du marché intermédiaire. Ces incitations canalisent les budgets vers des packages d'abonnement qui regroupent le calcul, les modèles et la gouvernance dans une seule facture, élargissant ainsi le marché des AI Studio.

Par Secteur d'Utilisateur Final : L'Innovation dans le Commerce de Détail Dépasse le Leadership Bancaire

Les services bancaires, financiers et d'assurance ont conservé une part de 28,19 % en 2024, grâce à l'adoption précoce des cadres de gestion du risque des modèles et aux solides retours sur investissement de l'analytique de fraude. Les institutions renouvellent leurs plateformes tous les deux à trois ans pour répondre à l'évolution des orientations prudentielles en matière d'explicabilité. Elles exigent des pistes d'audit immuables et des tests adversariaux, orientant les dépenses vers les fournisseurs dotés de modules de gouvernance renforcés.

Le commerce de détail et le commerce électronique, en revanche, dominent les classements de croissance avec un TCAC de 39,34 %. La recherche personnalisée, la tarification dynamique et la surveillance visuelle des rayons utilisent l'IA multimodale pour augmenter la taille des paniers et réduire les pertes. Les magasins déploient des boîtiers en périphérie exécutant des modèles d'image pour signaler les articles en rupture de stock et déclencher le réapprovisionnement. Les AI Studio cloud synchronisent ces modèles chaque nuit pour le réentraînement, assurant la cohérence des versions dans des milliers d'emplacements. La santé et les sciences de la vie expérimentent des aides à la décision clinique et des modèles de pronostic, tandis que la fabrication pilote des suites de maintenance prédictive qui connectent les flux de capteurs aux détecteurs d'anomalies. Chaque avancée continue d'élargir la taille totale du marché des AI Studio dans divers secteurs verticaux.

Analyse Géographique

L'Amérique du Nord représentait 42,38 % des revenus de 2024, portée par de solides réserves de capital-risque, un vivier de talents robuste et des signaux réglementaires précoces qui clarifient les obligations en matière de responsabilité et de confidentialité. Les entreprises des États-Unis dominent les dépenses, en se concentrant sur la réutilisation de modèles inter-domaines pour maximiser le retour sur les actifs de données. Le Canada se distingue dans la recherche sur l'IA responsable, en nourrissant des startups qui intègrent des métriques d'équité directement dans leur infrastructure de plateforme.

L'Europe suit avec une adoption régulière, guidée par le RGPD et la prochaine loi sur l'IA. L'Allemagne est en tête des déploiements industriels, tandis que le Royaume-Uni se concentre sur les cas d'usage de la fintech et de la pharmacie. Les fournisseurs mettent en avant des tableaux de bord de conformité qui correspondent aux niveaux de risque de l'UE, faisant de la gouvernance un argument de vente clé. La région Asie-Pacifique affiche une croissance robuste, portée par les politiques nationales d'IA et les mises à niveau de la fabrication. Les orientations 2025 de la Chine poussent les modèles de fondation en langue locale, et le Japon automatise les chaînes d'approvisionnement automobiles avec des plateformes cloud hybrides.

Le Moyen-Orient est le plus rapide à progresser avec un TCAC de 39,26 %. Les véhicules d'investissement souverains financent des pilotes de villes intelligentes, la modernisation bancaire et la diversification industrielle. La stratégie fédérale d'IA des Émirats arabes unis réserve des fonds pour les crédits cloud et la formation, subventionnant directement les abonnements aux AI Studio. L'Arabie saoudite déploie des modèles prédictifs pour les champs pétroliers sur des clusters GPU privés couplés à une orchestration cloud pour le réentraînement. L'Amérique du Sud enregistre un élan modéré avec l'écosystème fintech du Brésil qui étend les charges de travail d'IA adaptées à la périphérie, tandis que les premiers adoptants en Afrique dans les télécommunications et l'exploitation minière posent les bases d'une adoption régionale plus large.

Paysage Concurrentiel

Le marché des AI Studio présente une concentration modérée. Les principaux fournisseurs cloud regroupent le calcul, l'entreposage de données et les modèles de fondation pour fidéliser les clients, mais les fournisseurs spécialisés se différencient par leur propriété intellectuelle verticale et leur expérience utilisateur. Databricks combine la gestion des données en lakehouse avec des notebooks collaboratifs, ciblant les secteurs réglementés qui nécessitent une gouvernance unifiée. H2O.ai revendique sa place dans l'automatisation low-code pour les petites et moyennes entreprises, tandis que DataRobot se relance sous une nouvelle direction avec un accent sur les transitions rapides du pilote à la production.

Les fournisseurs se regroupent autour de trois stratégies. Les fournisseurs de suites horizontales poursuivent la mise à l'échelle en couvrant chaque phase du cycle de vie, de l'ingestion à la surveillance. Les spécialistes verticaux élaborent des modèles ajustés au domaine et des plans de conformité, raccourcissant les cycles d'adoption dans les secteurs aux normes strictes. Les perturbateurs en périphérie miniaturisent les modèles et packagisent l'apprentissage fédéré pour surmonter les obstacles à la souveraineté des données et les limites de bande passante, séduisant les usines et les chaînes de distribution. La différenciation repose de plus en plus sur l'automatisation, avec des pipelines auto-générés, des suggestions de code et des points de terminaison d'inférence auto-réparateurs donnant le rythme sur le marché des AI Studio.

Les mouvements stratégiques de l'année écoulée ont intensifié la rivalité. Microsoft a ajouté GPT-4 Turbo à Azure Machine Learning Studio, améliorant ses capacités de modèles de langage. Google a introduit des flux de travail multimodaux dans Vertex AI, unifiant le texte, la vision et la vidéo dans un seul panneau. IBM a lancé watsonx. Governance, signalant que l'IA responsable est désormais un prérequis. À mesure que la parité des fonctionnalités se resserre, la créativité tarifaire et l'étendue de l'écosystème décideront des gains de parts jusqu'en 2030.

Leaders du Secteur des AI Studio

DataRobot Inc.

H2O.ai Inc.

Dataiku Inc.

RapidMiner Inc.

KNIME AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Microsoft a ajouté des outils d'optimisation automatisée des invites et de débogage multimodal à Azure Machine Learning Studio, élargissant la prise en charge du déploiement en un clic pour les charges de travail GPT-4 Turbo.

- Septembre 2025 : Google Cloud a introduit Vertex AI Edge Suite, un ensemble matériel-logiciel packagé qui place des modèles de vision et de langage à faible consommation d'énergie dans les ateliers de fabrication et les sites de vente au détail pour une inférence en moins de 20 millisecondes.

- Juillet 2025 : Amazon Web Services a ouvert sa première région européenne d'accélération de l'IA en Espagne, permettant aux clients de SageMaker d'entraîner et de servir de grands modèles de langage dans les limites de souveraineté des données de l'UE.

- Mars 2025 : IBM a lancé watsonx Studio Lite, un niveau de paiement par projet qui donne aux petites et moyennes entreprises accès à l'automatisation de la gouvernance et à la surveillance des modèles sans contrats à long terme.

Portée du Rapport Mondial sur le Marché des AI Studio

Le rapport sur le marché des AI Studio est segmenté par déploiement (cloud, sur site, hybride), application (science des données et analytique, apprentissage automatique et MLOps, traitement du langage naturel, vision par ordinateur, autre application), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), secteur d'utilisateur final (santé et sciences de la vie, services bancaires, financiers et d'assurance, commerce de détail et commerce électronique, fabrication et industrie, technologies de l'information et télécommunications, autre secteur d'utilisateur final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur Site |

| Hybride |

| Science des Données et Analytique |

| Apprentissage Automatique et MLOps |

| Traitement du Langage Naturel |

| Vision par Ordinateur |

| Autres Applications |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Santé et Sciences de la Vie |

| Services Bancaires, Financiers et d'Assurance |

| Commerce de Détail et Commerce Électronique |

| Fabrication et Industrie |

| Technologies de l'Information et Télécommunications |

| Autres Secteurs d'Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Application | Science des Données et Analytique | ||

| Apprentissage Automatique et MLOps | |||

| Traitement du Langage Naturel | |||

| Vision par Ordinateur | |||

| Autres Applications | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisateur Final | Santé et Sciences de la Vie | ||

| Services Bancaires, Financiers et d'Assurance | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication et Industrie | |||

| Technologies de l'Information et Télécommunications | |||

| Autres Secteurs d'Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle croissance des revenus est attendue pour le marché des AI Studio d'ici 2030 ?

La taille du marché des AI Studio devrait augmenter de 9,06 milliards USD en 2025 à 45,89 milliards USD d'ici 2030, reflétant un TCAC de 38,33 %.

Quel mode de déploiement se développe le plus rapidement ?

Les architectures hybrides sont en voie d'atteindre un TCAC de 38,87 % entre 2025 et 2030, les entreprises associant le contrôle des données sur site à la flexibilité d'entraînement dans le cloud.

Quel secteur d'utilisateur final affiche la plus forte croissance future ?

Le commerce de détail et le commerce électronique sont en tête avec un TCAC projeté de 39,34 %, porté par la personnalisation, l'optimisation de la chaîne d'approvisionnement et l'analytique de vision par ordinateur en magasin.

Quelle est la principale contrainte freinant une adoption plus large ?

Une pénurie mondiale d'ingénieurs MLOps qualifiés, avec une demande dépassant l'offre de plus de quatre pour un, augmente le risque de déploiement et ralentit les déploiements.

Quelle est la concentration de la concurrence entre les fournisseurs ?

Le marché obtient un score de six sur une échelle de 10 points car les cinq premiers acteurs captent environ 60 % des dépenses, laissant de la place pour des challengers de niche et régionaux.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient devrait progresser à un TCAC de 39,26 %, propulsé par les stratégies nationales d'IA et les investissements souverains dans les projets de villes intelligentes et industriels.

Dernière mise à jour de la page le: