AIコード生成および開発者アシスタント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.13 十億米ドル |

| 市場規模 (2031) | 78.97 十億米ドル |

| 成長率 (2026 - 2031) | 37.39% CAGR |

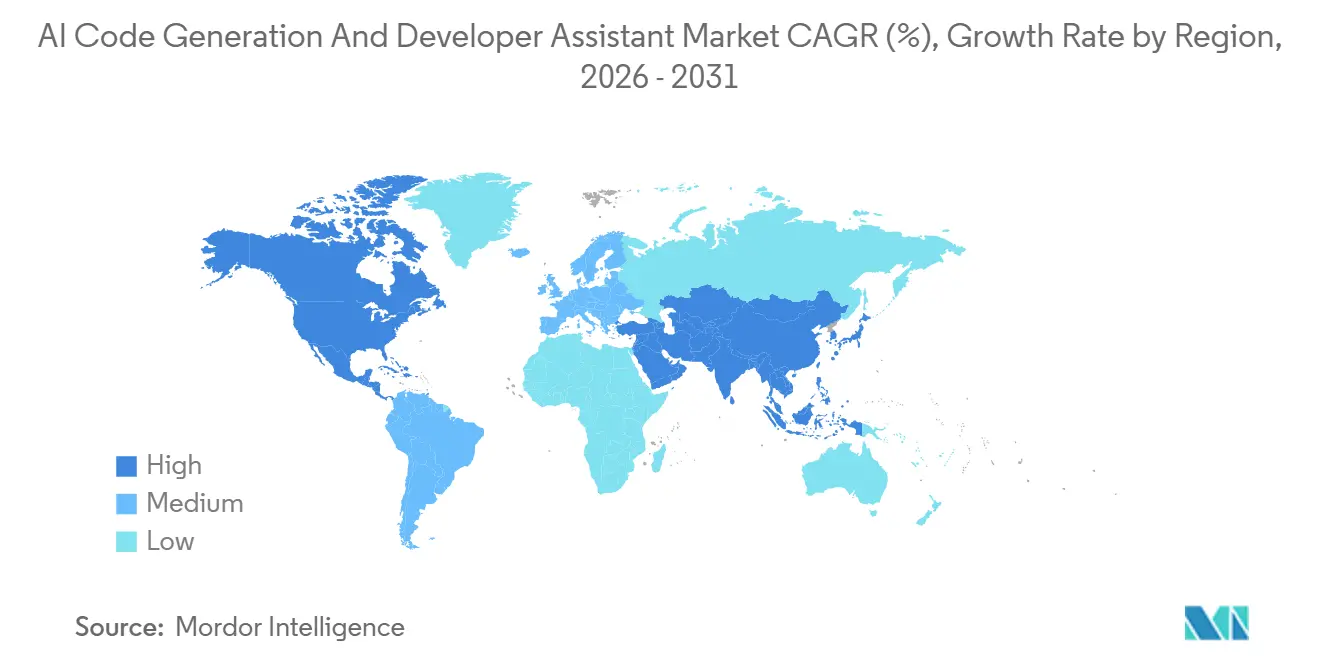

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIコード生成および開発者アシスタント市場分析

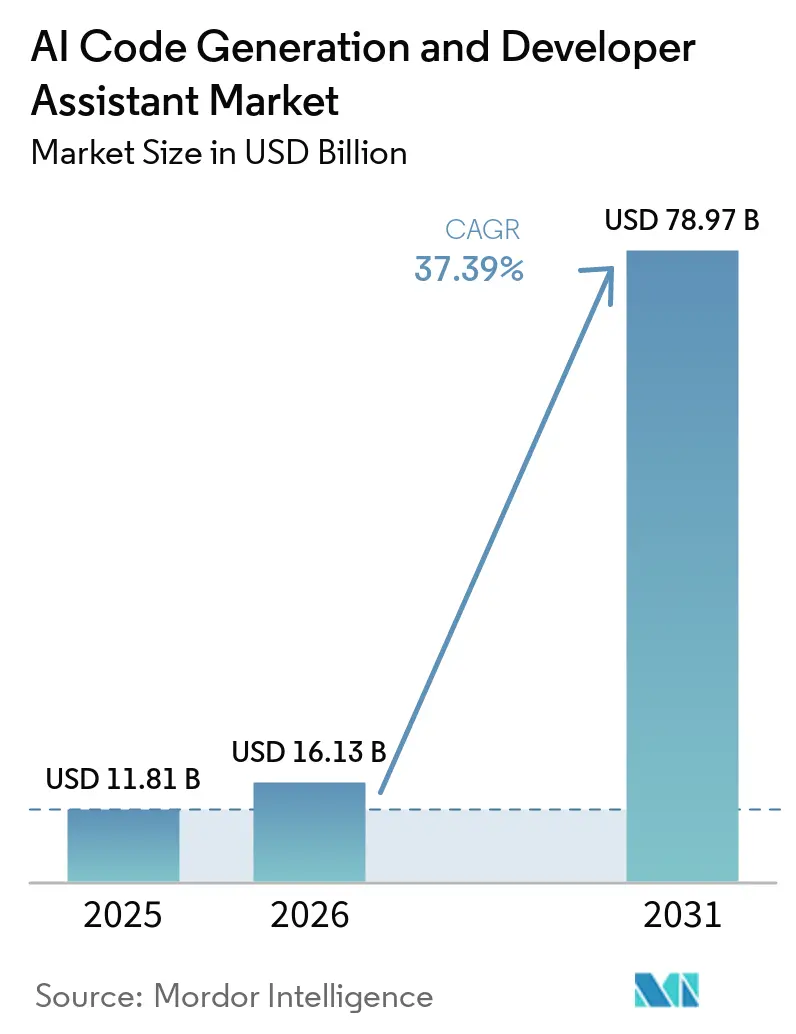

AIコード生成市場規模は、2025年の118億USDから2026年には161億3,000万USDに成長し、2026年から2031年にかけてCAGR 37.39%で2031年までに789億7,000万USDに達すると予測されています。2026年に40%深刻化すると予測される開発者不足により、企業は比例的な採用を必要とせずに生産性を向上させる自動化ツールへの移行を余儀なくされています。大規模言語モデルは現在、コンテキストを認識した合成が可能となり、組織は統合開発環境やDevOpsフローにアシスタントを直接組み込めるようになっています。先行企業はAIが生成したコードのほぼ半数が最初のセキュリティレビューで不合格となるにもかかわらず、20%から45%の生産性向上を報告しています。ハイパースケーラー、独立系ソフトウェアベンダー、ベンチャー支援のスタートアップがすべて、スイッチングコストが固定化される前に流通を確保しようと競い合う中、競争の緊迫感が高まっています。

主要レポートのポイント

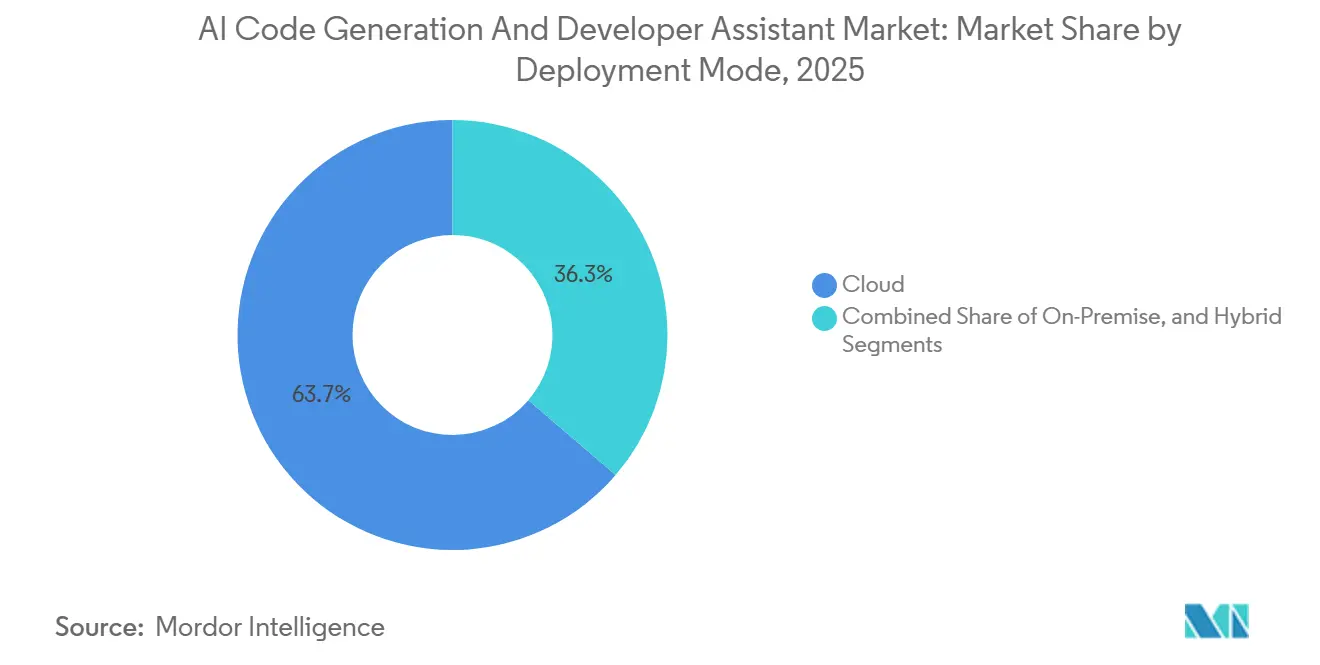

- 展開モード別では、クラウド展開が2025年の収益の63.71%を占め、ハイブリッド展開は2031年までにCAGR 37.99%で最も急速に成長するモードとなっています。

- 機能別では、コード生成・自動補完が2025年に46.33%のシェアでトップとなり、エージェント型ワークフローオーケストレーションは予測期間中にCAGR 38.59%で拡大しています。

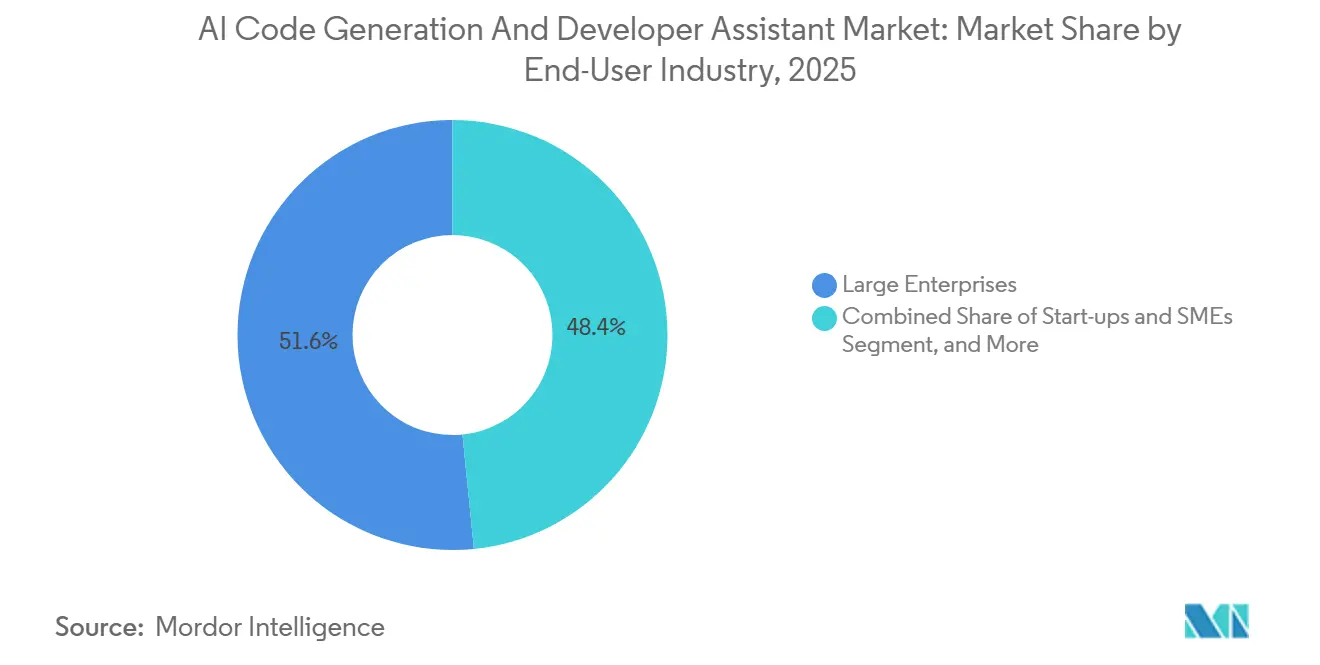

- エンドユーザー産業別では、大企業が2025年合計の51.59%を占めていますが、中小企業はCAGR 38.67%で前進しています。

- アプリケーション別では、ソフトウェア開発が2025年支出の49.42%を占め、DevOpsおよびCI/CDは2031年までにCAGR 37.73%で成長すると予測されています。

- 地域別では、北米が2025年需要の39.37%を占めていますが、アジア太平洋地域はCAGR 37.94%で最も急速な成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIコード生成および開発者アシスタント市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI支援開発ツールの企業導入加速 | +6.5% | 北米とヨーロッパに集中したグローバル | 短期(2年以内) |

| コンテキストを認識したコード生成を可能にする大規模言語モデルの急速な進歩 | +5.5% | グローバル | 中期(2〜4年) |

| 世界的な熟練ソフトウェア開発者の不足拡大 | +4.8% | グローバル、北米・ヨーロッパ・アジア太平洋地域で深刻 | 長期(4年以上) |

| 人気のある統合開発環境およびDevOpsパイプラインへのAIアシスタントの統合 | +4.2% | グローバル | 短期(2年以内) |

| 複数ステップのコーディングタスクを自動化するエージェント型ワークフローの出現 | +3.8% | 北米とヨーロッパ、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| データ主権の障壁を低減するデバイス上またはエッジでのコード生成モデル | +2.5% | ヨーロッパ、アジア太平洋地域、中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI支援開発ツールの企業導入加速

企業の調達は2025年から2026年にかけて急増し、企業は限られた人員を補うために迅速なリリースサイクルを求めました。マイクロソフトは2026年第2四半期までに1,500万のMicrosoft 365 Copilotシートと470万のGitHub Copilot有料サブスクライバーを開示し、自動化コーディングプラットフォームへの取締役会レベルの支持を示しました。[1]Microsoft Corporation、「投資家向け情報 – FY26 Q2決算」、microsoft.com Replit は、フォーチュン500企業の85%が現在そのワークスペースを使用していると報告しており、導入がパイロットプログラムを超えて進んでいることを証明しています。アシスタントを日常業務に組み込んだ企業は平均55%のコード補完の高速化を記録していますが、法的・コンプライアンスレビューが調達サイクルを長引かせています。明示的なIP補償と使用状況分析を提供するベンダーが支持を集めており、特に規制の厳しいセクターで顕著です。その結果、エンタープライズグレードのガバナンス機能を提供するプレイヤーへの短期的な収益集中が生じています。

コンテキストを認識したコード生成を可能にする大規模言語モデルの急速な進歩

2026年初頭にGPT-5.4がリリースされ、推論精度が向上してコンテキストウィンドウが拡張され、アシスタントが単一のプロンプトでリポジトリ全体にわたることが可能になりました。GitHubは数時間以内にアップグレードを統合し、これにより複数ファイルの編集や自動テスト生成の解決率が即座に向上しました。AnthropicのClaude 3.5 Sonnetは、すでにReplitのエージェントに組み込まれており、リリース後数ヶ月でプラットフォームの収益を10倍に増加させました。フロンティアモデルのベンダーは、純粋な推論サービスから差別化された推論APIへと方向転換しており、コストに敏感な企業には手が届かないかもしれないプレミアム層を開いています。小規模なオープンソースモデルは遅れをとっており、市場はエリートの有料サービスとコスト重視の代替品に二分されています。

世界的な熟練ソフトウェア開発者の不足拡大

Stack Overflowのデータによると、2025年には140万から400万人の開発者不足が推定され、2026年にはさらに40%悪化します。北米における上級エンジニアの採用までの中央値期間は90日を超えており、企業は人材を代替するのではなく補完することを余儀なくされています。AIコードアシスタントにより、隣接する役割がコードベースに貢献できるようになり、人材プールが広がっています。企業は内部AIリテラシープログラムを立ち上げており、プロダクトマネージャーやデザイナーがプロトタイプを作成できるようにし、過負荷のエンジニアリングチームへの圧力を緩和しています。しかし、機械生成コードへの依存は技術的負債をもたらすため、企業は本番環境に移行する前に出力をリファクタリングするシニアレビュアーを確保しています。

人気のある統合開発環境およびDevOpsパイプラインへのAIアシスタントの統合

コンテキストの切り替えなしにインラインで提案が表示されると、開発者の熱意が高まります。GitHub CopilotはVisual Studio Code、JetBrains、Neovim、Xcode、Eclipseをサポートするようになり、チームが好むエディタ全体で一貫したエクスペリエンスを提供しています。SourcegraphのCodyはJetBrainsで複数のモデルをホットスワップでき、エンジニアが異なる出力を即座に試すことができます。Tabnineは2026年1月にコマンドラインへのエージェント機能を拡張し、リポジトリ分析とテスト実行を自動化しました。[2]Tabnine、「信頼されるAIが一般提供開始」、tabnine.com 深い統合により摩擦が低減し、日常的なアクティブ使用が促進され、保存されたプロンプト、設定ファイル、プロジェクトレベルの設定を通じてベンダーロックインが強化されます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI生成コードに関する知的財産とライセンスの不確実性 | -4.5% | グローバル、北米とヨーロッパで深刻 | 長期(4年以上) |

| 規制産業におけるデータプライバシーとセキュリティの懸念 | -3.2% | グローバル、特にヨーロッパ、北米、アジア太平洋地域 | 中期(2〜4年) |

| 隠れたセキュリティ脆弱性につながるモデルの幻覚 | -2.0% | グローバル | 中期(2〜4年) |

| レガシービルドシステムおよびツールチェーンとの統合の複雑さ | -1.8% | 北米、ヨーロッパ、アジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI生成コードに関する知的財産とライセンスの不確実性

Copilotのトレーニングが著作権で保護されたリポジトリを侵害したと主張する集団訴訟は未解決のままであり、厳格なIP管理を行うセクターでは取締役会レベルの躊躇が生じています。Tabnineは許容ライセンスのみでトレーニングし、広範な補償条項を提供することで対抗しています。2027年以前に法的明確性が得られる可能性は低いため、多くの企業はすべてのAI貢献に対する人間によるレビューと、コードスニペットをプロンプトに結びつける監査証跡を主張しています。透明なデータセットの出所と契約上の補償を持つベンダーは金融・医療分野のアカウントを獲得しており、不透明なモデルは長引く販売サイクルに直面しています。

規制産業におけるデータプライバシーとセキュリティの懸念

IEEEの研究によると、AIが生成したコードには人間が生成したコードと比較して、ハードコードされたパスワードが1.88倍、クロスサイトスクリプティングベクターが2.74倍多く埋め込まれていることが判明しました。医療、金融、防衛機関は独自のロジックをマルチテナントクラウドに通すリスクを冒せないため、オンプレミスまたはエアギャップオプションの魅力が高まっています。TabnineのTrusted AIプラットフォームはDell PowerEdgeサーバーとゼロデータ保持をサポートし、GDPR、HIPAA、ISO 9001フレームワークを満たしています。AnthropicのClaudeマーケットプレイスは一元化された調達管理を追加し、コンプライアンスチームに統一された支出の可視性を提供しています。FedRAMPまたはCMMC標準に認定されたベンダーは、クラウド専用の競合他社には利用できない予算プールを解放します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドのリーダーシップ、ハイブリッドの勢い

クラウドセグメントは2025年の価値の63.71%を占め、フロンティアモデルが既存のパイプラインに統合される容易さを反映しています。この統合は、企業が先進技術のシームレスな導入をますます優先するにつれて、AIコード生成市場シェアの議論の礎石となっています。ハイブリッド構成はCAGR 37.99%で前進しており、データ主権と継続的なモデルアップグレードの恩恵のバランスを求める企業によって推進されています。このトレンドは、組織が運用フレームワークの最適化を目指す中で、AIコード生成市場規模の計算に重要な要素を加えています。

クラウドファーストのベンダーは、毎週のモデル更新、トークンごとの課金、即時オンボーディングを提供することで支持を集めており、グリーンフィールドプロジェクトの優先選択肢となっています。しかし、金融サービス、防衛、医療などの産業は、シングルテナントまたはエアギャップインストールを提供するTabnineやRoseticなどのソリューションをますます選択しています。これらのオプションは、GDPRやHIPAAなどの厳格な規制への準拠により特に魅力的です。マルチベンダー戦略も台頭しており、リスクの低い内部ツールはクラウドに残り、重要なワークロードの本番コードはオンプレミスでコンパイルされます。クラウドとオンプレミス環境の両方でテレメトリ、ポリシー、課金を統一できるプロバイダーは、クライアントの多様なニーズに効果的に対応することで、より広いAIコード生成市場でシェアを獲得する有利な立場にあります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

機能別:エージェント型オーケストレーションが中心的役割を担う

コード生成・自動補完は2025年支出の46.33%を占め、機能セグメントにおけるAIコード生成市場規模の基盤的コンポーネントとして確立されています。これらの機能は開発者にとって引き続き重要であり、大幅な効率向上と手動コーディング作業の削減をもたらします。しかし、エージェント型オーケストレーションは市場の小さなシェアを占めながらも、印象的なCAGR 38.59%で成長しています。この成長軌跡は、チームがAI駆動のコーディングツールから価値を引き出す方法を再定義する可能性を示しています。デバッグ、テスト生成、ドキュメント化などの従来の機能は、スタンドアロンソリューションとして提供されるのではなく、より広範なプラットフォームに統合されるようになっています。このシフトにより、単一機能ツールの競争優位性が低下し、ベンダーは進化する市場ランドスケープで関連性を維持するために革新し提供を拡大することを余儀なくされています。

Reflection AIやGitHubのコーディングエージェントなどの高度なツールは、計画・コーディングからテストおよびプルリクエスト段階まで、開発ライフサイクル全体にわたるプロセスを自動化することでワークフローを変革しています。これらの機能により、企業は以前は達成不可能と考えられていた大幅な人員削減を実現できます。組織は現在、オーケストレーション機能と堅牢なガバナンス機能を組み合わせたプラットフォームを優先し、コンプライアンスと運用効率を確保しています。このトレンドにより、単一機能ベンダーは機能を多様化するか、コモディティ化のリスクを冒すかという圧力にさらされています。その結果、AIコード生成産業は、基本的なコード補完機能と高度な自律ワークフローを統合した包括的なスイートを中心に統合が進んでおり、エンドツーエンドソリューションへの需要の高まりに対応しています。

エンドユーザー産業別:民主化によるリーチの拡大

大企業は2025年の収益の51.59%を占め、AIコード生成市場の早期導入における優位性を示しています。これらの組織はAI駆動ツールをワークフローに迅速に統合し、リソースを活用して生産性と効率を向上させる高度なソリューションを採用しています。一方、中小企業(SME)は急速に成長するセグメントとして台頭しており、年平均成長率(CAGR)38.67%を記録しています。この成長は、1シートあたり約10USDという手頃なサブスクリプションモデルによって支えられており、小規模組織の参入障壁を下げています。中小企業は、セットアッププロセスを簡素化し、デザイナーやマーケターなどの非技術系ユーザーが会話型プロンプトを使用してプロトタイプを作成できるようにするReplitのようなブラウザネイティブプラットフォームをますます採用しています。

しかし、エンタープライズバイヤーは異なる優先事項を持っており、シングルサインオン、使用状況分析、カスタムモデルのファインチューニングなどの機能に焦点を当て、知的財産を保護し、既存システムへのシームレスな統合を確保しています。教育機関もAIアシスタントをカリキュラムに組み込むことで重要な役割を果たしており、学生がAI拡張ワークフローに習熟した状態で労働市場に参入できるよう準備しています。政府および非営利セクターは厳格な調達プロセスのためにこれらの技術の採用が遅れていますが、契約が確保されると安定した信頼性の高い収益源となります。さまざまな業種にわたるこの広範な採用は、AIコード生成市場の全体的な拡大に貢献しており、各セグメントがその成長軌跡を形成する上で独自の役割を果たしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:DevOps統合が新たな効率性を解放

ソフトウェア開発は2025年支出の49.42%を占め、AIコード生成市場内で価値を生み出す上での重要な役割を示しています。このセグメントは、組織がコーディングプロセスを合理化し効率を向上させるためにAI搭載ツールをますます採用する中で、引き続き礎石となっています。DevOpsおよびCI/CDワークフローはCAGR 37.73%で堅調に成長すると予測されており、AIコード生成の恩恵が基本的なコーディングタスクを超えて複雑なパイプラインの自動化にまで及ぶことを示しています。Tabnineのコマンドラインインターフェースなどのツールは、ターミナル内で直接シームレスな依存関係の更新とリポジトリ監査を可能にし、GitHub ActionsはCopilotの提案をビルドスクリプトに統合して開発ワークフローをさらに最適化します[3]Tabnine、「2月のまとめ – 信頼されるAI」、tabnine.com。これらの進歩は、ソフトウェア開発プロセスを簡素化・加速するためのAIへの依存度の高まりを示しています。

ローコード・ノーコードプラットフォームも、最小限の技術的専門知識で内部ツールやプロトタイプを作成できるよう非開発者を支援することで、AIコード生成のリーチを拡大しています。この戦略的シフトは、AI駆動開発へのアクセスを民主化し、より幅広い労働者がイノベーションに貢献できるようにすることを目的としています。さらに、データサイエンスノートブックや組み込みファームウェアプロジェクトは、ボイラープレートのスキャフォールディングなどのタスクにAIアシスタントを活用し、手動作業を削減してプロジェクトのタイムラインを加速しています。これらの発展は、多様なユースケースとユーザープロファイルに対応するAIコード生成ツールの汎用性の向上を示しており、より広いソフトウェア開発エコシステム内でのその地位をさらに強固にしています。

地域分析

北米は2025年の予測需要の39.37%を占め、AIコード生成市場の商業的な拠点として確立されています。この地域は、ベンチャーキャピタル投資の高密度、ハイパースケーラーの存在、イノベーションを優先するエンタープライズ文化など、いくつかの構造的優位性から恩恵を受けています。米国では、連邦プログラムが防衛機関と民間機関の両方でAI導入を積極的に推進し、大幅な成長を促進しています。一方、カナダとメキシコは、米国と比較して人材プールが小さく、リソースが限られているため、AIコード生成技術の採用がより緩やかに進んでいます。

アジア太平洋地域は最も急速に成長する地域として台頭しており、注目すべきCAGR 37.94%を記録しています。この成長は、約500万人を数えるインドの広大な開発者人材と、中国の強固な国家主権AIプログラムによって推進されています。DeepSeekのような企業は、中国のデータローカライゼーション政策に準拠したコスト効率の高いAIモデルを導入し、現地規制への準拠を確保しています。インドでは、主要なアウトソーシング企業がAI搭載コーディングアシスタントを統合し、西洋クライアントのターンアラウンドタイムを大幅に短縮し、運用効率を向上させています。さらに、縮小する労働力に関連する課題に直面している日本と韓国は、生産性を向上させ労働力不足に対処する手段として、AIコーディングツールの採用をますます進めています。

ヨーロッパはAIコード生成市場において、穏やかな成長と規制上のリーダーシップのバランスを示しています。一般データ保護規則(GDPR)と今後のEU AI法は、コンプライアンスのグローバルベンチマークを設定し、早期認証を達成したベンダーに機会を創出しています。これらの規制は市場を形成するだけでなく、準拠したベンダー間のイノベーションを促進します。中東・アフリカでは、市場はまだ初期段階にありますが、政府がデジタルスキルアカデミーなどのイニシアチブに投資して将来に備えた人材を育成するにつれて、成長の兆しを見せています。これらの地域的なダイナミクスは全体として、多極的な成長軌跡に貢献し、AIコード生成市場で事業を展開するベンダーの収益源を多様化し、機会を創出しています。

競合ランドスケープ

OpenAIは2026年3月に1,220億USDを調達し、評価額を8,520億USDに押し上げ、週間200万人以上のユーザーにサービスを提供するCodexの急速な拡大に資金を提供しました。[4]OpenAI、「OpenAIが1,220億USDを調達」、openai.com マイクロソフトはGitHubとVisual Studioの管理を活用してCopilotを既存の契約にバンドルし、1,500万のMicrosoft 365 Copilotライセンスとともに470万の有料シートを確保しています。AnthropicのClaudeマーケットプレイスはパートナーアプリケーション全体の支出を集約し、統合請求を好む企業の調達を簡素化しています。

Replitは90億USD評価額で4億USDを確保し、年換算収益を1年以内に280万USDから1億5,000万USDに膨らませました。Tabnineはゼロデータ保持とエアギャップ展開でコンプライアンス重視の市場をターゲットにし、Roseticのハイブリッド決定論的アーキテクチャはトークンコストを最大80%削減することを目指しています。2025年後半に293億USDと評価されたCursorは、AIネイティブワークフローを中心に統合開発環境を再構築し、レガシーエディタに固執する既存企業に挑戦しています。

競争はモデル品質、展開の柔軟性、エコシステム統合という3つのレバーを中心に展開しています。フロンティアモデルの所有者はスケールの優位性を持ちますが、トレーニングデータの出所に関する精査に直面しています。スタートアップは機動性を活かして、決定論的推論エンジンや低遅延のデバイス上モデルなどのニッチな機能を提供します。ReplitとGoogle Cloud、GitLabとClaudeの戦略的パートナーシップは、エンタープライズツールチェーンが固定化される前に流通を確保しようとする争奪戦を示しており、AIコード生成市場の長期的な構造を形成しています。

AIコード生成および開発者アシスタント産業リーダー

GitHub, Inc.

OpenAI L.L.C.

Anthropic P.B.C.

Replit, Inc.

Tabnine Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:OpenAIはCodexの拡大とコンピューティングインフラの拡充のため、ポストマネー評価額8,520億USDで1,220億USDのコミット資本を調達しました。

- 2026年3月:Replitは90億USD評価額で4億USDのラウンドをクローズし、4,000万ユーザーと年換算収益1億5,000万USDを報告しました。

- 2026年3月:AnthropicはClaudeマーケットプレイスを立ち上げ、企業が既存の支出コミットメントをパートナーツールに割り当てられるようにしました。

- 2026年3月:SolveAIは会話型アプリ開発プラットフォームの加速のため、シードおよびシリーズAラウンドで5,000万USDを確保しました。

グローバルAIコード生成および開発者アシスタント市場レポートの範囲

AIコード生成および開発者アシスタント市場とは、ソフトウェア開発ライフサイクルを支援するために人工知能、特に大規模言語モデルと機械学習を活用するソフトウェアツールおよびプラットフォームのエコシステムを指します。これらのソリューションは、自動化または半自動化されたコード作成、拡張、テスト、デバッグ、ドキュメント化を可能にし、開発者の生産性を向上させ、市場投入までの時間を短縮し、人的エラーを最小化します。

AIコード生成および開発者アシスタント市場レポートは、展開モード(クラウド、オンプレミス、ハイブリッド)、機能(コード生成・自動補完、デバッグとエラー検出、コードレビューと最適化、テスト生成、ドキュメント生成、エージェント型ワークフローオーケストレーション)、エンドユーザー産業(個人開発者・フリーランサー、スタートアップおよび中小企業、大企業、教育機関、政府および非営利組織)、アプリケーション(ソフトウェア開発、DevOpsおよびCI/CD、データサイエンスと分析、組み込みおよびIoT開発、ローコード・ノーコード開発)、地域(北米、南米、ヨーロッパ、アジア太平洋地域、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| クラウド |

| オンプレミス |

| ハイブリッド |

| コード生成・自動補完 |

| デバッグとエラー検出 |

| コードレビューと最適化 |

| テスト生成 |

| ドキュメント生成 |

| エージェント型ワークフローオーケストレーション |

| 個人開発者・フリーランサー |

| スタートアップおよび中小企業 |

| 大企業 |

| 教育機関 |

| 政府および非営利組織 |

| ソフトウェア開発 |

| DevOpsおよびCI/CD |

| データサイエンスと分析 |

| 組み込みおよびIoT開発 |

| ローコード・ノーコード開発 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 機能別 | コード生成・自動補完 | ||

| デバッグとエラー検出 | |||

| コードレビューと最適化 | |||

| テスト生成 | |||

| ドキュメント生成 | |||

| エージェント型ワークフローオーケストレーション | |||

| エンドユーザー産業別 | 個人開発者・フリーランサー | ||

| スタートアップおよび中小企業 | |||

| 大企業 | |||

| 教育機関 | |||

| 政府および非営利組織 | |||

| アプリケーション別 | ソフトウェア開発 | ||

| DevOpsおよびCI/CD | |||

| データサイエンスと分析 | |||

| 組み込みおよびIoT開発 | |||

| ローコード・ノーコード開発 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

AIコード生成市場の2026年における規模はどのくらいですか?

2026年には161億3,000万USDと評価されており、2031年までに789億7,000万USDに向かっています。

AI駆動コーディングツールの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 37.39%で拡大すると予測されています。

最も急速に成長している展開モデルはどれですか?

ハイブリッドアーキテクチャは、組織がクラウドの俊敏性とデータ主権のバランスを取る中で、CAGR 37.99%で前進しています。

地域的な成長が最も顕著なのはどこですか?

アジア太平洋地域がCAGR 37.94%でリードしており、インドの開発者規模と中国の国家主権AIイニシアチブによって推進されています。

最も高い成長を示す機能的能力はどれですか?

エージェント型ワークフローオーケストレーションが、企業が自律的なタスク実行を求める中でCAGR 38.59%で成長のトップとなっています。

規制産業がAIコード生成に慎重な理由は何ですか?

IP所有権、データプライバシー、セキュリティ脆弱性の増加に関する懸念が、ベンダーが補償とオンプレミスオプションを提供するまで導入を遅らせています。

最終更新日: