AIレジュメスクリーニングおよびマッチング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

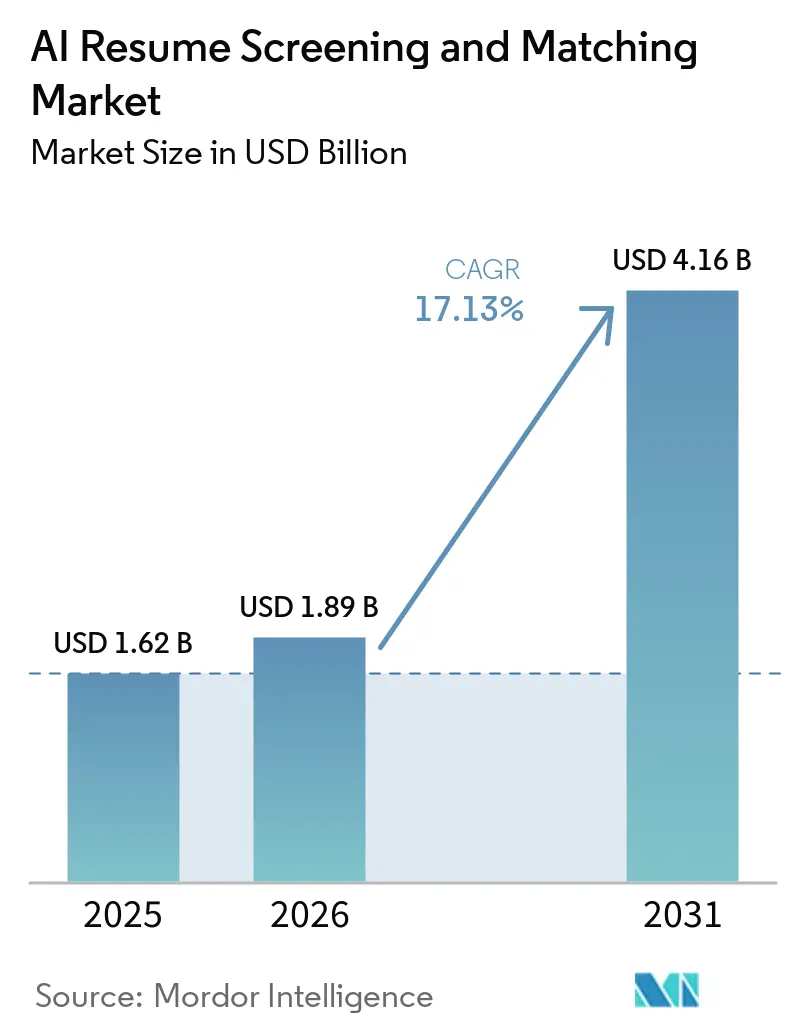

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 4.16 十億米ドル |

| 成長率 (2026 - 2031) | 17.13% CAGR |

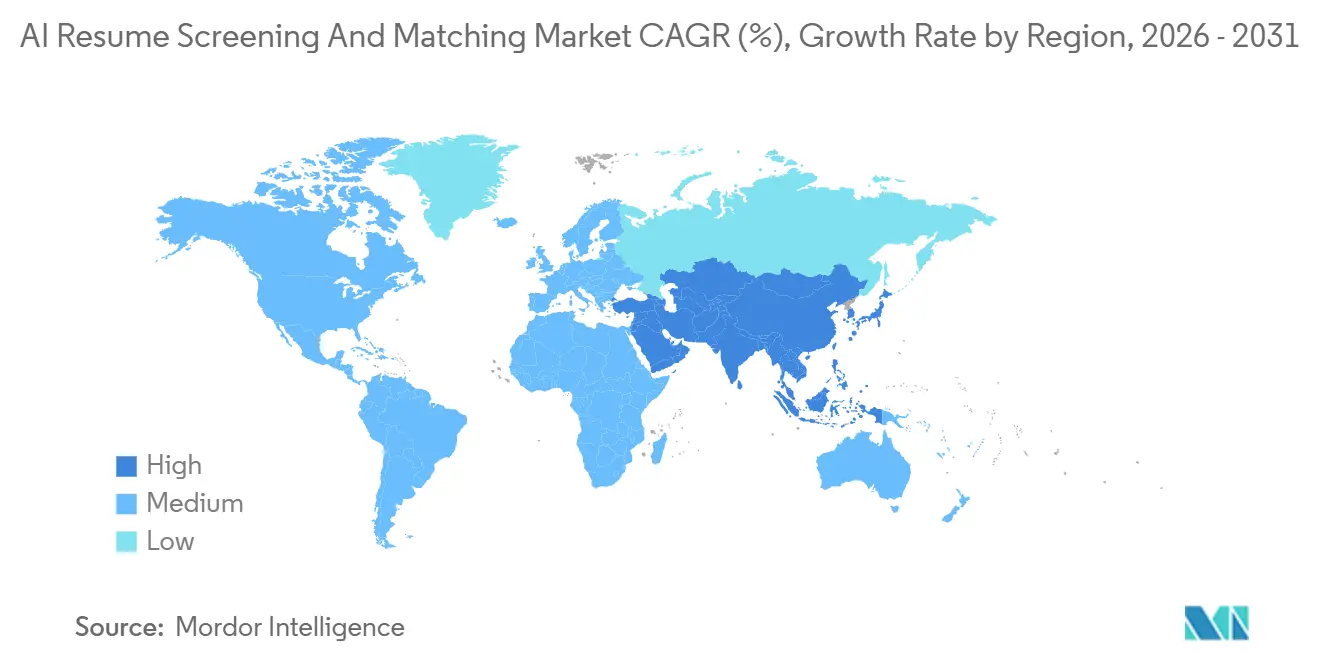

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIレジュメスクリーニングおよびマッチング市場分析

AIレジュメスクリーニングおよびマッチング市場規模は、2025年の16億2,000万米ドルから2026年には18億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 17.13%で2031年までに41億6,000万米ドルに達すると予測されています。応募件数の増加、採用率の低下、スキルギャップの拡大が、採用担当者の業務負担を軽減し候補者の発掘を改善するアルゴリズムスクリーニングの全面的な導入を促進しています。ソフトウェアが依然として価値創出の中心を担っていますが、企業が具体的な成果を得るために統合支援、バイアス監査、変革管理のガイダンスを必要としているため、サービスはより速いペースで拡大しています。ISO 27001およびSOC 2の認証がデータ所在地に関する懸念を緩和するにつれてクラウド展開が加速しており、月額150米ドル未満のサブスクリプション価格設定のおかげで中小企業も導入格差を縮めています。ベンダーの統合は続いていますが、不正検出や過去の応募者および現在の従業員を再び引き付ける社内異動の分野にはまだ成長余地が残っています。

主要レポートのポイント

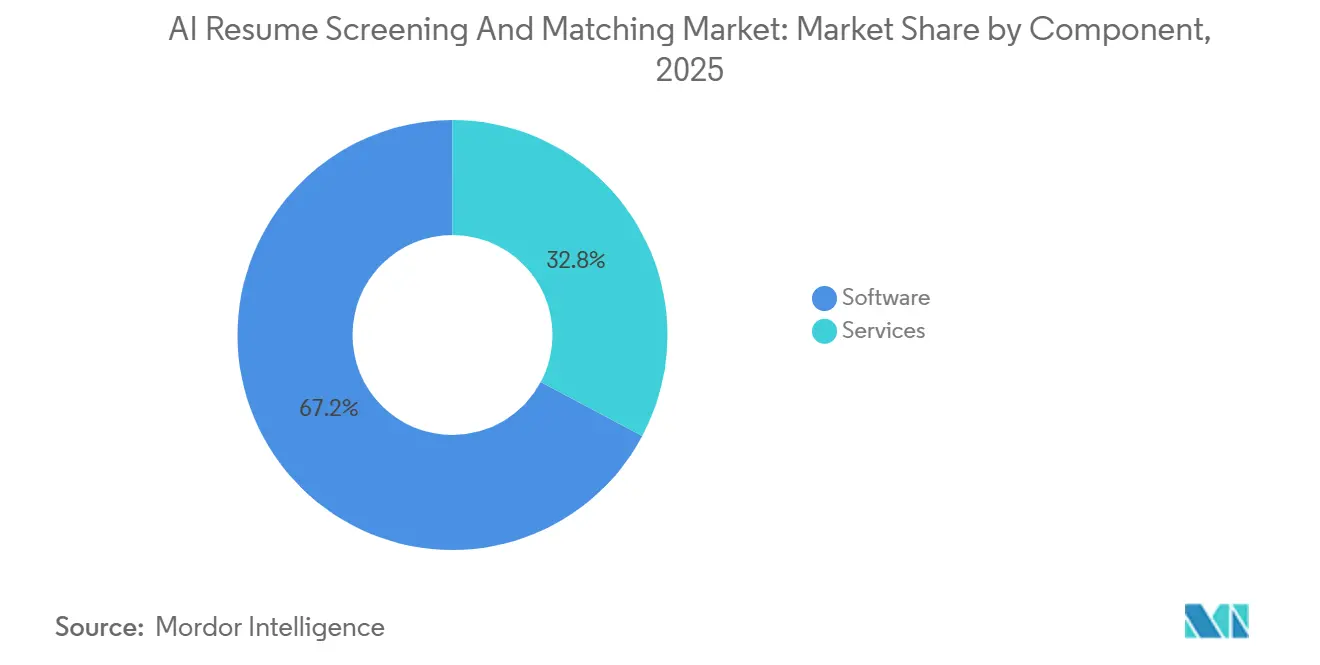

- コンポーネント別では、ソフトウェアが2025年のAIレジュメスクリーニングおよびマッチング市場シェアの67.21%を占めてリードしており、サービスは2031年にかけてCAGR 19.04%で最も速い成長を記録すると予測されています。

- 展開モデル別では、オンプレミスが2025年に59.88%のシェアを維持しており、クラウドソリューションは2031年にかけてCAGR 20.02%で拡大すると予測されています。

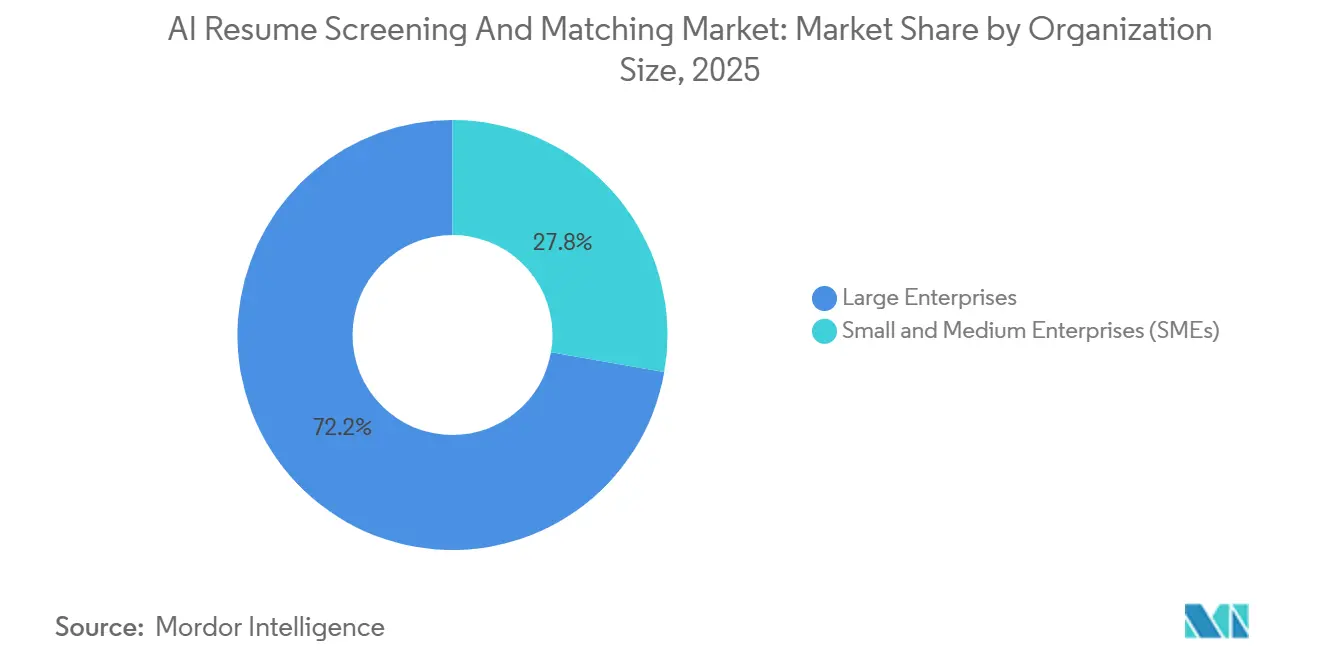

- 組織規模別では、大企業が2025年に72.24%のシェアを占めており、中小企業はCAGR 19.55%で成長する見込みです。

- 最終用途産業別では、情報技術・通信が2025年の収益の34.44%を占めており、ヘルスケア・ライフサイエンスはCAGR 18.24%が見込まれています。

- 地域別では、北米が2025年に36.61%のシェアを獲得しましたが、アジア太平洋地域はCAGR 18.77%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIレジュメスクリーニングおよびマッチング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンライン求人応募件数の加速的増加 | +4.2% | グローバル、特に北米とヨーロッパで顕著 | 短期(2年以内) |

| 競争的労働市場における採用までの時間短縮圧力の高まり | +3.8% | グローバル、IT・通信およびヘルスケアに集中 | 中期(2〜4年) |

| 事前学習済み大規模言語モデルの利用可能性の拡大 | +3.5% | 北米、ヨーロッパ、アジア太平洋 | 中期(2〜4年) |

| 公正採用規制に関するコンプライアンス要件の高まり | +2.1% | ヨーロッパ、米国 | 長期(4年以上) |

| スキルベースの人材インテリジェンスプラットフォームの統合 | +1.9% | 北米、ヨーロッパ、アジア太平洋初期段階 | 長期(4年以上) |

| AI主導の社内異動プログラムの採用 | +1.7% | グローバル、大企業主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンライン求人応募件数の加速的増加

応募件数は2021年から2025年の間にほぼ倍増しましたが、採用担当者のキャパシティが需要に追いつかなかったため、採用完了数は減少しました。候補者がAI生成の履歴を提出するケースが増えており、シグナルの質が低下し、雇用主はキーワードフィルターの50%未満に対して最大89%の適格候補者発掘を実現するセマンティック検索の導入を余儀なくされています。手動スクリーニングをAIに置き換えた採用担当者は、5倍のスピード向上と40%の求人対応能力の向上を報告していますが、ワークフローのボトルネックは現在、報酬の調整と承認サイクルに集中しています。[1]Gem、「採用にAIを活用する方法:10のアイデア」、gem.com 雇用主はこれらの課題に対処するために、高度な採用技術への投資をますます増やしています。

競争的労働市場における採用までの時間短縮圧力の高まり

AIネイティブプラットフォームは、スケジューリング、資格確認、シフトマッチングを自動化することで、平均充足期間を従来の中央値の半分である14日間に短縮しました。AIサーチを活用する技術系採用担当者は、20日以内に人材を配置できる可能性が56%高く、早期導入者に先行者優位をもたらしています。過去の応募者や従業員を新しいポジションに引き上げる社内異動プラットフォームは、充足速度を40%向上させ、ソーシングコストを削減しており、2024年の採用の44%は外部パイプラインではなく既存の候補者データベースから充足されました。

事前学習済み大規模言語モデルの利用可能性の拡大

OpenAI、Claude、Geminiは自然言語解析とランキングへの参入障壁を下げ、キーワードシステムでは見逃してしまう多言語履歴書の抽出とスキル推論を可能にしました。しかし、ガバナンスの成熟度は技術的能力に遅れをとっており、公表されているバイアス軽減策のうち実地検証されているのは5分の1に過ぎないため、雇用主は規制当局を満足させるために依然として意思決定ループに人間を置いています。組織は、大規模言語モデルを自律的な意思決定者としてではなく、採用担当者の注意を優先させるアシスタントとして扱い、雇用機会均等委員会の基準や新興の州レベルの監査要件を満たすために最終的な選考と不採用について人間によるレビューを維持することが推奨されています。

公正採用規制に関するコンプライアンス要件の高まり

EU AI法は履歴書選別ツールをバイアス監査と文書化の対象となる高リスクシステムに分類しており、最大3,500万ユーロ(3,955万米ドル)の罰則が科されます。米国の4つの州が現在、異なる監査または開示義務を課しており、ベンダーは責任を回避するためにログ記録とバイアステストモジュールを組み込むことを余儀なくされています。Mobley対Workday訴訟は、ベンダー責任理論が司法上の支持を得つつあることを示しており、企業は調達契約において契約上の補償、バイアス監査の成果物、および監査権を要求するようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルゴリズムバイアスと格差的影響に関する訴訟リスク | -2.3% | グローバル、特に米国とヨーロッパで顕著 | 短期(2年以内) |

| 候補者データ利用を制限するデータプライバシー規制 | -1.8% | ヨーロッパ、米国、中東 | 中期(2〜4年) |

| 小規模採用チームにおけるAI対応能力の低さ | -1.4% | グローバル、中小企業に集中 | 中期(2〜4年) |

| マクロ経済の減速に伴う予算凍結 | -1.1% | グローバル、北米とヨーロッパで周期的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アルゴリズムバイアスと格差的影響に関する訴訟リスク

応募者の26%しかAIによる公正な評価を信頼しておらず、Mobley対Workdayのような注目度の高い事例がベンダー自身への原告の責任理論を拡大させ、導入コストを引き上げ、採用を遅らせています。企業は構造的な軽減策を実施しており、AI処理前に候補者の氏名と人口統計属性を匿名化し、第三者による公平性監査を実施し、すべての最終決定について人間によるレビューを維持しています。しかし、これらの管理策はコストと遅延を増加させ、効率化の恩恵を部分的に相殺しており、規制の断片化により、小規模ベンダーが維持するのに苦労する複数の法域にまたがるコンプライアンスプログラムが必要となっています。

候補者データ利用を制限するデータプライバシー規制

GDPRの第22条およびカリフォルニア州消費者プライバシー法は自動意思決定とデータ保持を制限しており、ベンダーは技術的にまだ発展途上にある連合学習と差分プライバシーを採用することを余儀なくされています。候補者の同意ステップも離脱率を高め、採用ファネルを悪化させる可能性があります。EU AI法は、高リスクシステムが差別的な結果のリスクを最小化する高品質なデータセットを使用することを要求しています。中東市場は厳格なデータ所在地要件に直面しており、サウジアラビアおよびアラブ首長国連邦の組織はオンプレミスまたは地域内クラウドソリューションを展開することが求められており、インフラコストが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合需要の高まりに伴うサービスの拡大

ソフトウェアはAIレジュメスクリーニングおよびマッチング市場の2025年収益の67.21%を占め、非構造化文書から構造化フィールドを抽出する解析エンジンと、文脈的適合性のために8億件以上のプロフィールをスキャンするマッチングエンジンが牽引しました。これらのツールは初期スクリーニングを5倍短縮し、2021年以降の採用担当者の処理能力を40%向上させています。サービスセグメント(導入、トレーニング、マネージドスクリーニング)はCAGR 19.04%が予測されており、現在は人間による監視のもとで月150件以上の候補者評価を提供するISO 27001認証ワークフローをパッケージ化しています。組織は、純粋なソフトウェアでは解決できないバイアス監査や複数システムの統合を乗り越えるためにサービスを選択しています。

ソフトウェアが基盤であり続ける一方で、購入者はワークフローを再設計し変革管理のプレイブックを組み込むコンサルティングをますますバンドルするようになっています。採用プロセスアウトソーシングパートナーは、自動化とバイリンガルアナリストチームを組み合わせることで20〜30%の運営費削減を主張していますが、HRリーダーの88%はまだ実現されていない価値を報告しており、AIレジュメスクリーニングおよびマッチング産業が導入成熟度にさらに注力する必要があることを示しています。

展開モデル別:コンプライアンスガードレールのもとでのクラウド導入の加速

オンプレミスインストールは2025年に59.88%のシェアを維持しており、ローカライズされたデータ管理を必要とする金融、ヘルスケア、および中東のクライアントに支持されています。これらの環境は監査対応ログを生成し、カスタムAPIを通じてレガシーHR情報システムと統合します。しかし、AIレジュメスクリーニングおよびマッチング市場ソリューションのクラウド展開は、ISO 27001およびSOC 2 Type II認証が最高情報セキュリティ責任者を満足させるにつれて、CAGR 20.02%で成長すると予測されています。

クラウドプラットフォームはリアルタイムの機能リリース、使用量ベースの価格設定、および中小企業が重視する120以上の応募者追跡コネクタを提供しています。個人識別情報をオンプレミスに保持しながら匿名化された学習をベンダークラウドで可能にするハイブリッドモデルが普及しており、データ主権と継続的なアルゴリズム更新のバランスを取っています。

組織規模別:中小企業がデジタルデバイドを縮小

大企業はAIレジュメスクリーニングおよびマッチング市場の2025年支出の72.24%を生み出し、年間5万米ドル以上の予算を活用してシングルサインオン、ロールベースの制御、グローバルコンプライアンスダッシュボードを要求しています。また、ベンダーに対して契約上のバイアス補償と四半期ごとの公平性レポートを求めています。

中小企業はCAGR 19.55%が予測されており、2週間以内に統合でき、ソーシング時間の50%を取り戻せる月額150米ドル未満の既製サブスクリプションを採用しています。OECDの調査では、中小企業の61%がすでに少なくとも1つのAIツールを運用していますが、39%はサイバーセキュリティの準備が不十分であると報告しており、バンドルされたセキュリティアドオンのクロスセル機会を提示しています。

最終用途産業別:資格認定の複雑さによるヘルスケアの急成長

情報技術・通信は2025年収益の34.44%を占め、TensorFlowの知識をディープラーニングの役割にマッピングし、社内異動経路を自動化するスキルグラフを活用しています。採用担当者は面接日の調整ボトを通じて25〜35%のサイクルタイム削減を挙げています。

ヘルスケア・ライフサイエンスは、免許確認、除外チェック、複数州にまたがるスケジューリングの課題を背景にCAGR 18.24%で成長すると予測されています。会話型AIを活用したプロバイダーは、面接調整時間を97%、採用までの時間を75%削減しており、コンプライアンス重視のワークフローと自動スクリーニングの強い適合性を示しています。[2]Paradox、「ヘルスケア産業向けAI採用」、paradox.aiこのような技術の採用は、予測期間においてオペレーションをさらに効率化することが期待されています。

地域分析

北米は2025年のAIレジュメスクリーニングおよびマッチング市場収益の36.61%を獲得し、初期段階のベンチャー資金と高い応募件数に支えられました。しかし、断片化した州規制が現在、複数の法域にまたがるバイアス監査と候補者通知を要求しており、ベンダーは設定可能なコンプライアンスエンジンの構築を促されています。カナダとメキシコは米国に遅れをとっていますが、英語・フランス語および英語・スペイン語のワークフローをサポートするバイリンガル解析を通じて導入を拡大しています。

ヨーロッパは2025年需要の約25〜28%を占めました。2026年8月から施行されるEU AI法は、データセットの文書化と人間によるレビューを義務付けており、企業は監査ダッシュボードを採用し6ヶ月のログ保持を維持することを促されています。GDPRの特別カテゴリデータに関する制限により、ベンダーは直接的な人口統計フィールドなしに公平性を推論することを余儀なくされており、これはまだ発展途上の実践です。[3]欧州委員会、「AIの規制フレームワーク」、europa.eu 東欧市場は西欧に遅れをとっていますが、イタリアとスペインは者雇用促進策のもとでクラウド導入を加速させており、ロシアは制裁によって保護された国内プラットフォームに依存しています。

アジア太平洋地域はCAGR 18.77%を記録する見込みであり、インドのアウトソーシングハブ、中国の製造業採用、および高齢化する労働力に関連する日本の後継者計画ニーズが牽引しています。2026年5月の杭州の判決はAI自動化のみを理由とした解雇を制限し、効率性と雇用保障のバランスを取ろうとする規制の意図を示しました。韓国、オーストラリア、および中東は厳格なデータ所在地法に対応しながらも採用時間を60〜75%削減するためにハイブリッド展開に移行しており、南米とアフリカはインフラの格差に阻まれた初期段階の導入地域にとどまっています。

競合ランドスケープ

BullhornによるTextkernel買収(2024年6月)およびWorkdayによるParadox買収(2025年10月)により統合が激化し、解析、マッチング、会話型AIがコア人的資本スイートに組み込まれました。Phenomによる2026年2月のBe Applied買収は、スキルファーストの評価へのシフトを強調しました。2020年から2025年の間に、チャットボットのAllyO、Mya、Ideal、Wade and Wendyが大規模プラットフォームに吸収され、機能のコモディティ化が浮き彫りになりました。

ベンダーは3つのアーキタイプに分類されます:2,500名以上のスタッフを持つ企業をターゲットとするHireVueやiCIMSのようなエンタープライズスペシャリスト、月額100〜500米ドルでソーシング、スクリーニング、スケジューリングをバンドルするEightfoldやGemのようなフルプラットフォームスイート、そして大量採用の最前線やプロクター付き面接に特化するXORやTalviewのようなニッチツールです。技術的差別化は、セマンティックサーチの精度(適格候補者の再現率81〜89%)、8億件以上のプロフィールを超えるデータベース規模、および第三者による公平性監査を含むガバナンスの成熟度に集中しています。

不正検出(モデルが提出物の5〜10%を捏造された資格情報またはAI生成のカバーレターとしてフラグ立て)および社内異動(2025年の採用の62%が社内で充足されたがツールはまだ未成熟)には成長余地が残っています。顧客は1つのプラットフォームに統合する際に30〜50%の技術スタッ削減を挙げており、バイアス補償と継続的なコンプライアンス更新を提供する資本力のあるプレイヤーが優位に立っています。

AIレジュメスクリーニングおよびマッチング産業リーダー

HireVue Inc.

Eightfold AI, Inc.

iCIMS Inc.

Phenom People, Inc.

Harver B.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:WilsonはOleeoのAIファーストプラットフォームを選択し、グローバルな採用戦略を近代化しました。これは採用プロセスを効率化・強化し、世界中でトップ人材を引き付ける効率性と有効性を確保することを目的としています。

- 2026年3月:Oleeoは100の組織でテストされた能力検証スクリーニングモデルを発表しました。このモデルは候補者のスキルと資格をより効果的に評価することで採用プロセスを効率化することを目的としています。

- 2026年3月:Eightfold AIはカスタマーグロース組織を設立し、AIグロースパートナーの役割を導入しました。このイニシアチブは、クライアントのニーズに合わせたAI主導のソリューションを活用することで顧客エンゲージメントを強化し、ビジネス成長を促進することを目的としています。

- 2025年10月:WorkdayはParadoxを買収し、年間3,200万件の面接スケジューリングトランザクションを社内に取り込みました。この買収は、Workdayのエコシステム内でスケジューリング機能を統合することで採用プロセスを効率化し、効率性を向上させることが期待されています。

グローバルAIレジュメスクリーニングおよびマッチング市場レポートの範囲

AIレジュメスクリーニングおよびマッチング市場は、人工知能と自然言語処理を活用して履歴書を自動的に解析し、資格を評価し、候補者を求人要件に合致させます。これらのツールは手動スクリーニング時間を削減するだけでなく、候補者リストの精度を高め、繰り返しの採用タスクを最小化します。ATS/HCMシステムとの統合により、これらのツールの多くは現在、サマリー、インサイト、候補者適合スコアの作成に生成AIを活用しています。市場の成長は、高い応募件数、過負荷の採用ランドスケープ、およびデータ駆動型の人材フィルタリングへの差し迫ったニーズによって促進されています。

AIレジュメスクリーニングおよびマッチング市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モデル(オンプレミス、およびクラウドベース)、組織規模(中小企業〔SME〕、および大企業)、最終用途産業(情報技術・通信、銀行・金融サービス・保険、ヘルスケア・ライフサイエンス、小売・Eコマース、製造業、およびその他の最終用途産業)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア | 履歴書解析エンジン |

| 候補者マッチングエンジン | |

| スクリーニングおよびランキングツール | |

| 人材インテリジェンス・スキルグラフプラットフォーム | |

| その他のソフトウェア | |

| サービス | 導入・統合サービス |

| トレーニングおよびサポートサービス | |

| マネージド・アウトソーシングスクリーニングサービス |

| オンプレミス |

| クラウドベース |

| 中小企業(SME) |

| 大企業 |

| 情報技術・通信 |

| 銀行・金融サービス・保険 |

| ヘルスケア・ライフサイエンス |

| 小売・Eコマース |

| 製造業 |

| その他の最終用途産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | 履歴書解析エンジン |

| 候補者マッチングエンジン | ||

| スクリーニングおよびランキングツール | ||

| 人材インテリジェンス・スキルグラフプラットフォーム | ||

| その他のソフトウェア | ||

| サービス | 導入・統合サービス | |

| トレーニングおよびサポートサービス | ||

| マネージド・アウトソーシングスクリーニングサービス | ||

| 展開モデル別 | オンプレミス | |

| クラウドベース | ||

| 組織規模別 | 中小企業(SME) | |

| 大企業 | ||

| 最終用途産業別 | 情報技術・通信 | |

| 銀行・金融サービス・保険 | ||

| ヘルスケア・ライフサイエンス | ||

| 小売・Eコマース | ||

| 製造業 | ||

| その他の最終用途産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

現在のAIレジュメスクリーニングおよびマッチング市場規模はどのくらいで、どのくらいの速さで成長していますか?

AIレジュメスクリーニングおよびマッチング市場規模は2025年に16億2,000万米ドルに達し、CAGR 17.13%で2031年までに41億6,000万米ドルに成長すると予測されています(Mordor Intelligence)。

市場内で最も速く拡大しているセグメントはどれですか?

企業が統合、バイアス監査、マネージドスクリーニングの専門知識を必要としているため、サービスはCAGR 19.04%で成長する見込みです(Mordor Intelligence)。

中小企業がAIレジュメスクリーニングツールを採用する理由は何ですか?

月額150米ドル未満のサブスクリプション価格設定とプラグアンドプレイのクラウド統合により、中小企業は大規模なITプロジェクトなしにソーシング時間を50%短縮できます。

ヨーロッパにおけるAIベースの履歴書スクリーニングに最も影響を与える規制は何ですか?

EU AI法は履歴書選別ツールをバイアステスト、人間による監視、および広範な文書化が必要な高リスクシステムに分類しており、最大3,500万ユーロの罰則が科されます。

AIはヘルスケアプロバイダーの採用までの時間をどのように短縮しますか?

会話型AIはスケジューリング、免許確認、シフトマッチングを自動化し、複数施設システムにおいて面接調整時間を97%、採用までの時間を75%削減します。

最終更新日: