放射線科におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.32 十億米ドル |

| 市場規模 (2031) | 7.19 十億米ドル |

| 成長率 (2026 - 2031) | 25.38% CAGR |

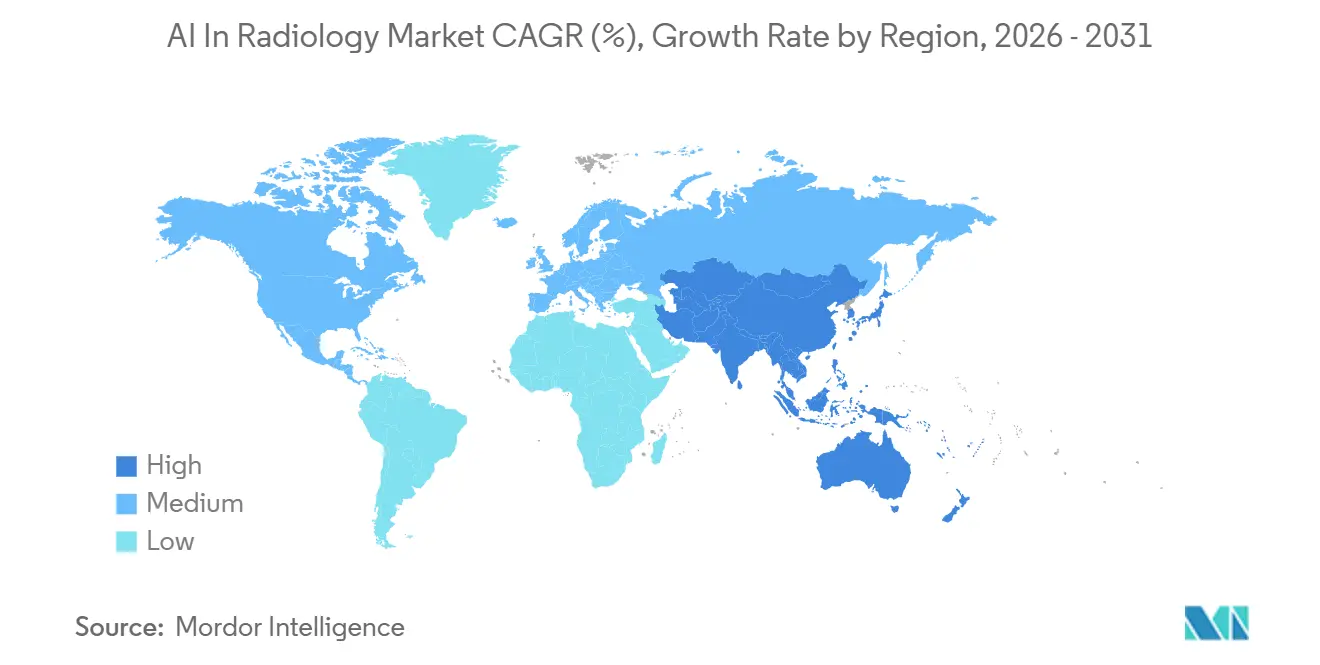

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

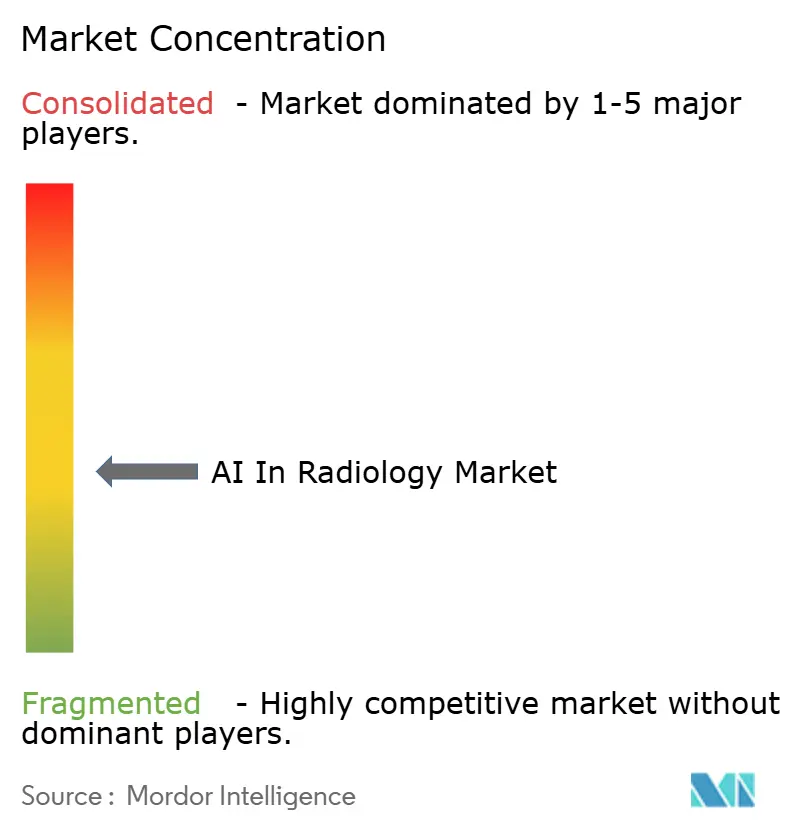

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる放射線科におけるAI市場分析

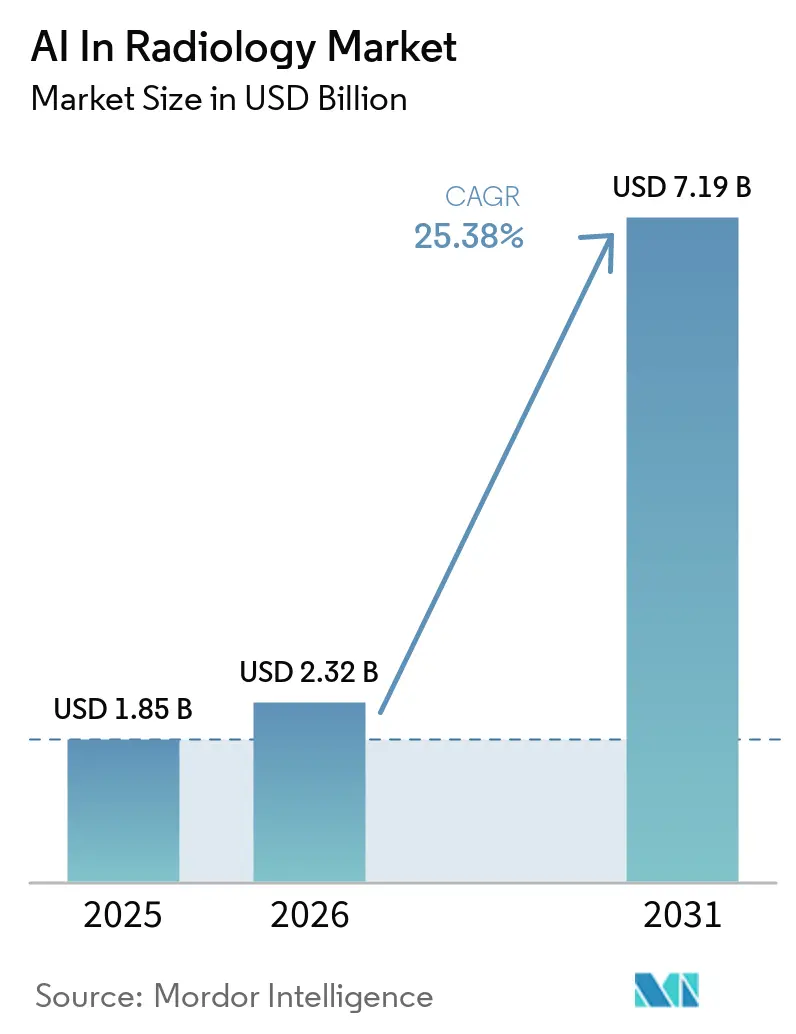

放射線科におけるAI市場規模は、2025年の18億5,000万米ドルから2026年には23億2,000万米ドルに成長し、2026年から2031年にかけて25.38%のCAGRで2031年までに71億9,000万米ドルに達すると予測されています。

市場は、複数の主要医療システムにおいて画像診断需要が放射線科医の育成パイプラインよりも速く拡大しているという構造的な能力格差によって形成されています。アメリカン・ジャーナル・オブ・ニューロラジオロジー誌に掲載された研究では、2014年から2023年にかけて米国における診断放射線科の卒業生累積不足が21,645ポジションに上ることが記録されており、放射線科におけるAI市場において補助的な読影とワークフロー支援に対する需要が堅調に推移しています。放射線科におけるAI市場はまた、単独のパイロット導入から広範なプラットフォーム展開へと移行しており、医療システムが複数の画像診断ワークフロー全体にわたるガバナンス、相互運用性、および展開後のモニタリングを求めているためです。商業的優位性は、アルゴリズムの性能の高さだけでなく、より速いターンアラウンド、再スキャンリスクの低減、既存の画像診断・臨床システムへの容易な統合を示せるベンダーへとシフトしています。これが、放射線科におけるAI市場が成熟した病院ネットワークと高成長の外来・デジタル画像診断環境の両方を通じて拡大している理由です。

主要レポートのポイント

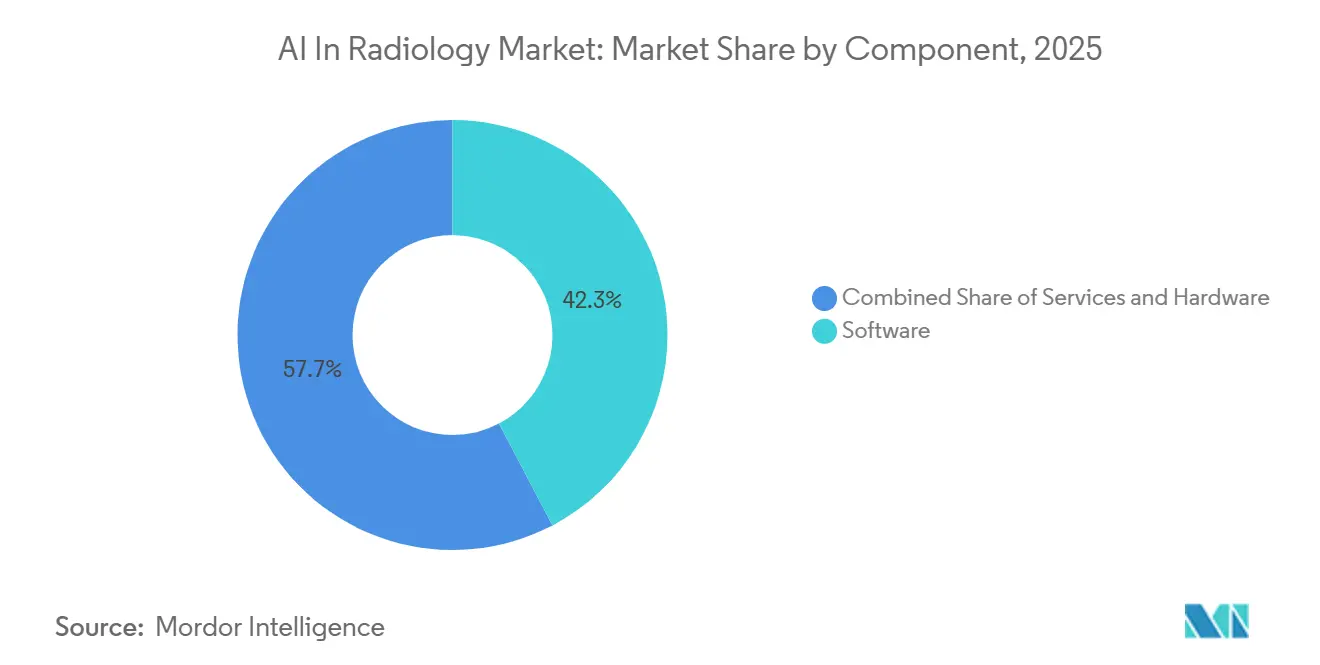

- コンポーネント別では、ソフトウェアが2025年の収益の42.31%を占め、サービスは2031年にかけて27.38%の最高CAGRを記録する見込みです。

- 技術別では、ディープラーニングが2025年の収益の55.24%でトップとなり、自然言語処理は2031年にかけて26.52%のCAGRで成長すると予測されています。

- モダリティ別では、コンピュータ断層撮影が2025年の収益の35.52%を占め、X線は2031年にかけて26.25%のCAGRで拡大する見込みです。

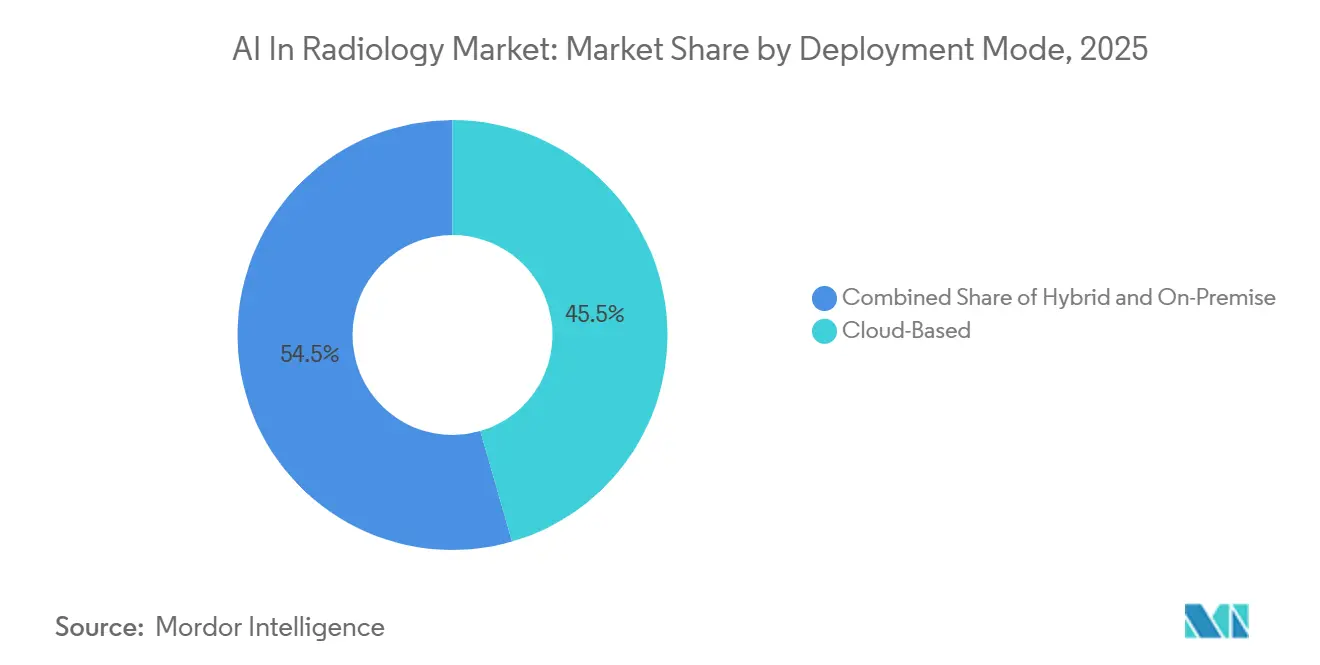

- 展開形態別では、クラウドベースの展開が2025年の収益の45.54%を占め、ハイブリッド展開は2031年にかけて27.15%のCAGRで成長する見込みです。

- アプリケーション別では、検出・診断が2025年の収益の32.42%を占め、ワークフロー最適化・トリアージは2031年にかけて27.25%のCAGRで進展する見込みです。

- エンドユーザー別では、病院・クリニックが2025年の収益の51.52%を占め、診断画像センターは2031年にかけて26.55%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の収益の43.22%を占め、アジア太平洋地域は2031年にかけて27.15%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の放射線科におけるAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 画像診断量の増加とスキャン待機リストの拡大 | +5.2% | 世界全体、北米・英国・インドで特に深刻 | 中期(2〜4年) |

| 放射線科医不足とバーンアウト軽減 | +4.8% | 世界全体、特に米国・英国・ドイツ・オーストラリア | 長期(4年以上) |

| より迅速なトリアージとターンアラウンドタイムへの需要 | +4.5% | 世界全体、北米・欧州での早期採用 | 短期(2年以内) |

| AI SaMD承認に対する規制上の支援 | +3.8% | 米国(FDA 510k)、EU(MDR/EU AI法)、中国(NMPA) | 中期(2〜4年) |

| エンタープライズPACSおよびEHRの相互運用性推進 | +3.2% | 北米・EU、アジア太平洋・中東・アフリカへの波及 | 中期(2〜4年) |

| バリューベースドケアによる再スキャン削減への圧力 | +2.5% | 北米、西欧で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

画像診断量の増加とスキャン待機リストの拡大

放射線科におけるAI市場は、多くの医療システムにおいてスキャン量が読影能力よりも速く増加し続けているため拡大しています。英国では、診断画像診断要が年間5%以上成長している一方、労働力供給の拡大は約3%にとどまっており、2023年には放射線科スタッフの33%不足が記録されました。高齢化する人口、腫瘍学的サーベイランス、および高度CTの広範な使用が、先進国・新興国の医療環境の両方で画像診断ワークロードを高水準に維持しています。これにより、放射線科におけるAI市場において待機管理が直接的な購買理由となっており、プロバイダーは緊急検査を優先し、報告遅延の拡大を防ぐツールを求めています。その結果、購買者は単独の検出ツールを超えて、画像診断ワークフロー全体にわたる待機リスト削減が可能なツールを求めるようになっています。この需要パターンは、放射線科におけるAI市場において狭いポイントソリューション展開ではなく、より広範なプラットフォーム採用を支持しています。

放射線科医不足とバーンアウト軽減

放射線科医の労働力格差は、放射線科におけるAI市場の長期的なドライバーです。なぜなら、育成パイプラインがケア需要に追いつくほど速く拡大していないからです。2014年から2023年にかけて、ACRキャリアセンターにおける放射線科の求人件数は31,825件に上ったのに対し、予想される研修医卒業者数は10,180人にとどまり、米国では累積21,645ポジションの不足が生じました。2025年のレビューでは、2032年までに122,000人の放射線科医不足が見込まれるという予測も示されており、この供給問題が循環的ではなく構造的であるという見方を裏付けています。2025年のアメリカン・カレッジ・オブ・ラジオロジー・ジャーナルの調査では、学術放射線科部門長の100%が品質と効率の向上を目的としたAI導入を計画しており、95%がバーンアウト軽減を目的として計画していました[1]「放射線科における人工知能:リーダーシップ調査」、アメリカン・カレッジ・オブ・ラジオロジー・ジャーナル、jacr.org。放射線科におけるAI市場における実際的な価値は、タスクの自動化だけにとどまりません。優先順位付け、構造化されたアウトプット、ドラフト支援による認知的負荷軽減は、放射線科医の臨床的役割を変えることなく疲労を軽減できます。これにより、医師の監督を維持しながら生産性向上を必要とする病院ネットワーク全体で採用への関心が高く保たれています。

より迅速なトリアージとターンアラウンドタイムへの需要

放射線科におけるAI市場はまた、緊急画像診断状況における診断までの時間を短縮する必要性からも支持を得ています。2025年の構造化ナラティブレビューでは、AIを活用したトリアージが、より迅速な優先順位付けと自動アラートにより、一部の病院環境において診断までの時間を最大90%短縮したことが明らかになりました。脳卒中、頭蓋内出血、肺塞栓症は、読影リストが緊急所見を中心に並べ替えられることで臨床的価値が即座に現れるため、最も明確なユースケースであり続けています。ベンダーは、放射線科医や救急チームが別の独立したインターフェースを望まないため、結果がPACS、RIS、EHRワークフロー内に直接表示される場合に、放射線科におけるAI市場でより多くのシェアを獲得しています。これにより、システムがベンダーを比較する際、ワークフロー設計がモデル性能と同様に重要になっています。また、放射線科におけるAI市場において、スループット改善が診断の新規性よりも強力な商業的メッセージになりつつある理由でもあります。

AI SaMD承認に対する規制上の支援

規制の正常化は、主要国において画像診断ソフトウェアがより明確な承認経路を進んでいるため、放射線科におけるAI市場を支援しています。日本では、日本放射線学会が2025年4月にAIベースの画像診断支援ソフトウェアの管理ガイドラインの改訂第2版を公表し、放射線科AIツールのより正式化された運用環境を反映しました。中国では、国家薬品監督管理局が2025年に76件の革新的医療機器を承認し、前年比17%増となったほか、AI医療機器イノベーション選定タスクの第2バッチも開始しました。これらの動向は、承認製品数を拡大し、調達における機関の信頼を高めるため、放射線科におけるAI市場にとって重要です。同時に、承認の迅速化はワークフロー価値、償還適合性、展開サポートに関する証明の必要性を排除するものではありません。そのため、規制の進展がベンダーにとって承認と明確な運用・統合モデルを組み合わせられる場合に、放射線科におけるAI市場を最も効果的に支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入コストとROIの不確実性 | -3.5% | 世界全体、小規模システムおよび新興市場で特に深刻 | 短期(2年以内) |

| データ品質、ラベル不足、アノテーションコスト | -2.8% | 世界全体、希少疾患および非CT モダリティで特に深刻 | 長期(4年以上) |

| 国をまたいだ規制の断片化 | -1.5% | EU対米国対アジア太平洋の管轄区域 | 中期(2〜4年) |

| エッジケースにおけるブラックボックス出力への低い信頼 | -1.2% | 世界全体、特にMDR下の欧州で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い導入コストとROIの不確実性

導入コストは、特に上位機関以外の小規模医療システムや画像診断プロバイダーにとって、放射線科におけるAI市場の実質的な障壁であり続けています。コスト問題はソフトウェアライセンスにとどまら、購買者は統合テスト、ワークフロー変更、スタッフの再教育、展開後の継続的なモニタリングにも直面しています。2025年のアメリカン・カレッジ・オブ・ラジオロジー・ジャーナルの調査では、AI展開を評価する学術放射線科部門長の間でコストが最大の懸念事項として特定されました。小規模プロバイダーは不確実なリターンを吸収する余地が少ないことが多く、デジタル画像診断インフラがまだ限られている地域では放射線科におけるAI市場の動きが遅くなる可能性があります。調達チームが一貫したコスト便益モデルで類似施設間の成果を比較できない場合、課題はより大きくなります。そのため、リスク共有型の価格設定やマネージドサービス構造が放射線科におけるAI市場で注目を集めており、商業的負担の一部をベンダーに戻すことができます。

データ品質、ラベル不足、アノテーションコスト

放射線科におけるAI市場は依然としてデータ問題に直面しています。なぜなら、強力なモデル性能は大規模で多様かつ適切にアノテーションされた画像データセットに依存しているからです。これは高ボリュームのユースケースでは達成しやすいですが、希少疾患、低ボリュームのモダリティ、および報告品質が不均一な環境では依然として困難です。アノテーションはコストを増加させます。なぜなら、臨床ラベリングは慎重に行われ、モデルの更新、検証作業、文書化を通じて維持される必要があるからです。放射線科におけるAI市場の小規模開発者にとって負担はより大きく、繰り返しの証拠生成を維持するための内部リソースが少ないためです。これにより、データの入手可能性が高い一般的な疾患や十分に研究されたモダリティに向けてイノベーションが絞られる可能性があります。また、放射線科におけるAI市場の進展が、アルゴリズム設計だけでなく、耐久性のあるデータおよび検証パイプラインを構築する能力にも依存していることを意味しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益をリード、サービスはプラットフォーム経済で加速

ソフトウェアは2025年の放射線科におけるAI市場シェアの42.31%を占め、サービスは2031年にかけて27.38%のCAGRで成長すると予測されています。現在の収益リードは、病院および画像診断ネットワーク全体で検出、分類、優先順位付け、報告支援に使用されている承認済みツールのインストールベースを反映しています。放射線科におけるAI市場において、ソフトウェアは読影ワークフロー、ケースルーティング、および運用スループットに直接影響するため、購買者が最初に評価する層であり続けています。インストールベースはまた、ソフトウェアベンダーに同じ医療システム内の隣接する画像診断適応症に拡大する継続的な機会を与えています。その結果、ソフトウェア層は放射線科におけるAI市場における調達決定を依然として支えています。

サービスは、展開が単一のアルゴリズムや狭いパイロットプログラムに限定されなくなったため、より速く成長しています。エンタープライズ購買者は現在、実装サポート、モデルニタリング、再トレーニング、ガバナンス、変更管理を契約の標準的な部分として求めています。放射線科におけるAI市場は、病院が一つの運用構造の下で複数の臨床アルゴリズムを実行するのを支援するマネージドサービスの余地を生み出しています。ハードウェアはAI加速スキャナーのアップグレードを通じて成長を支援し続けていますが、機関が柔軟な展開と長期サポートを優先するにつれて、収益ミックスはソフトウェアとサービスへとシフトしています。このシフトはまた、放射線科におけるAI産業が一回限りのツール購入ではなく、繰り返し可能なプラットフォーム経済へと広く移行していることを反映しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:ディープラーニングが展開の基盤、NLPが報告フロンティアを定義

ディープラーニングは2025年の収益の55.24%を占め、放射線科におけるAI市場のコア技術基盤としての地位を維持しました。そのリードは、CTおよびX線ワークフロー全体にわたる画像分類、異常検出、セグメンテーション、臓器定量化における確立された使用から生まれています。展開されている画像診断アルゴリズムのほとんどがこれらのタスクに依存しているため、ディープラーニングは予測期間を通じてインストールベースの中心であり続ける可能性が高いです。機械学習はまた、直接的な画像読影を超えて拡張する予測モデルとリスク層別化のユースケースを通じて放射線科におけるAI市場を支援しています。コンピュータビジョンツールは、品質評価と再検査の必要性を減らすために画像取得中にますます使用されています。

自然言語処理は、2031年にかけて26.52%のCAGRで放射線科におけるAI市場において最も成長の速い技術です。その成長は、次のコントロールポイントが報告支援、構造化文書化、および定型所見の自動入力へとシフトしていることを示しています。2026年のインフォメーション・システムズ・フロンティアーズ誌の論文では、概念強化マルチモーダル検索拡張生成が、より解釈可能で正確な放射線科レポート生成への実行可能な経路として説明されました。報告層が重要なのは、放射線科医が速度、一貫性、および低い認知負荷を必要としており、より優れた画像分類だけを求めているわけではないからです。これは、放射線科におけるAI産業が画像レビューの支援から完全な報告ワークフローの支援へと移行できる最も明確な領域の一つです。

モダリティ別:CTが臨床展開をリード、X線が人口レベルのリーチを推進

コンピュータ断層撮影は2025年のモダリティ収益の35.52%を占め、放射線科におけるAI市場の主要な臨床基盤としてCTをトップに位置づけました。CTは、緊急トリアージ、腫瘍学的ステージング、多臓器評価、および定量的解釈支援において最も確立されたモダリティであり続けています。2026年4月、PhilipsはVerida(AI搭載の再構成機能を備えた世界初の検出器ベースのスペクトラルCTシステム)についてFDA 510(k)クリアランスを取得し、AIがポスト処理ソフトウェアだけでなくスキャナー性能にも組み込まれていることを示しました[2]「PhilipsがVerida(世界初のAI搭載検出器ベーススペクトラルCT)のFDA 510(k)クリアランスを取得」、Philipsプレスリリース、philips.com。CTはまた、他のいくつかの画像診断モダリティよりも明確な臨床経路と広範な証拠生成の恩恵を受けています。これにより、放射線科におけるAI市場における商業展開の中心にCTが位置し続けています。

X線は2031年にかけて26.25%のCAGRで成長すると予測されており、放射線科におけるAI市場において最も速いモダリティ拡大を示しています。成長は、高度な断面画像診断と同じコスト基盤なしにスケーラブルなスクリーニングおよびトリアージツールを必要とするコミュニティ病院や画像診断センターによって支援されています。2026年6月のサイエンティフィック・リポーツ誌の研究では、ディープラーニングベースの画像再構成が非劣性の画像品質で低線量CT肺血管造影を可能にすることが明らかになり、AI支援画像診断の品質と効率に関するより広範なケースを強化しました。MRIの開発は脳や筋骨格系画像診断などの特定の領域で活発ですが、データ生成と検証のスケールアップが困難な場合、モデル開発はより選択的です。マンモグラフィはスクリーニングのユースケースを通じて進歩しており、超音波とPETは放線科におけるAI市場において小規模ながら価値ある機会であり続けています。

展開形態別:クラウドがリード、ハイブリッドが優先エンタープライズアーキテクチャとして台頭

クラウドベースの展開は2025年の放射線科におけるAI市場規模の45.54%を占め、ハイブリッド展開は2031年にかけて27.15%のCAGRで成長すると予測されています。クラウドが採用をリードしているのは、マルチサイト画像診断ネットワークが放射線科業務全体にわたる弾力的なストレージ、共有ワークリスト、および集中的な可視性を必要としているからです。このモデルはまた、医療システムが一つの運用フレームワークの下で複数の施設にわたって新しいアルゴリズムを追加したい場合に、より速いスケーリングをサポートします。放射線科におけるAI市場において、クラウド展開はエンタープライズPACSおよびEHRの相互運用性に向けたより広い推進と密接に結びついています。なぜなら、病院はAIの結果が放射線科医や紹介医師がすでに使用しているシステムを通じて移動することを望んでいるからです。これにより、クラウドはデジタル画像診断の近代化の主要な出発点であり続けています。

ハイブリッド展開は、多くの機関がクラウドの柔軟性を求めながらも、機密性の高い画像診断業務に対するローカルコントロールを手放したくないため、より速く成長しています。Philipsは2025年に北米・ラテンアメリカの150以上のサイトにわたる以前の移行に続いて、クラウドベースのエンタープライズ画像診断サービスを欧州に拡大し、大規模な画像診断ネットワークがAIワークフローを中心にクラウド対応の運用モデルを構築している様子を示しました。RapidAIは2025年12月に、そのRapid Edge Cloudが100か国以上の病院をサポートしていると述べており、ローカルの継続性と分散型アナリティクスを組み合わせることの魅力を強調しています。オンプレミス展開は厳格なデータローカライゼーション規則を持つシステムでは依然として関連性がありますが、放射線科におけるAI市場はコンプライアンス、稼働時間、スケールのバランスをとる混合アーキテクチャへと明確に移行しています。これにより、ハイブリッドが多くの大規模プロバイダーにとって最も実用的な長期設計の選択肢となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:検出がインストールベースを支え、ワークフロー最適化が次の波を捉える

検出・診断は2025年のアプリケーション収益の32.42%を占め、放射線科におけるAI市場において最大のインストールベースを維持しました。そのリードは、肺結節検出、マンモグラフィ支援、胸部X線スクリーニング、および脳卒中関連トリアージワークフローにおける長年の展開から生まれています。これらのツールは、定義された臨床的意思決定と確立された画像診断プロトコルに接続しやすいため、依然として重要です。また、放射線科部門がテストおよび検証できる測定可能なユースケースを通じて、初期ベンダーに放射線科におけるAI市場への明確な参入経路を与えました。これが、検出が依然として最も確立された商業カテゴリーを代表している理由です。

ワークフロー最適化とトリアージは2031年にかけて27.25%のCAGRで成長すると予測されており、放射線科におけるAI市場において最も成長の速いアプリケーション領域となっています。購買者はますます、AIが読影遅延を削減し、ルーティングを加速し、ピーク時の画像診断需要時に放射線科医の能力を向上させることができるという証拠を求めています。画像セグメンテーションと分類は腫瘍学や処置計画において引き続き重要ですが、調達の注目は節約された時間とスループットの向上へとシフトしています。再スキャンや不必要な下流業務を制限する圧力も、画像品質を向上させ、緊急所見を優先し、報告ステップを標準化するツールを支援しています。そのため、放射線科におけるAI市場においてプレミアム契約価値はワークフロープラットフォームへと移行しており、基本的な検出ツールはより競争的な価格環境に直面しています。

エンドユーザー別:病院がインストールベースを支え、画像診断センターが加速

病院・クリニックは2025年の放射線科におけるAI市場規模の51.52%を占め、診断画像センターは2031年にかけて26.55%のCAGRで拡大すると予測されています。病院は、緊急画像診断、入院患者の複雑性、およびトリアージと優先順位付けツールが明確な運用価値を提供する高重症度ケースミックスを処理するため、依然として最大のエンドユーザーです。高度なモダリティとより大きなITチームの集中も、病院をマルチツールAIガバナンスの最初の環境にしています。Aidocは、Asklepiosが2025年末までにドイツの病院未来法の資金と連携したプログラムで放射線科における28病院のAIロールアウトを完了したと発表しました。このようなネットワーク規模の展開は、病院が放射線科におけるAI市場のインストールベースを依然として支えている理由を示しています。

診断画像センターは、外来ネットワークが放射線科医の人員増加なしにスループット向上を必要としているため、より速く成長しています。2025年12月、Lunitは175か所以上のネットワーク全体にカスタム胸部X線基盤モデルを展開するためにSimonMed Imagingとのパートナーシップを発表しました。この動きは、放射線科におけるAI市場が大規模な学術センターをはるかに超えて、スケールされた外来画像診断業務へと拡大していることを示しているため重要です。外来手術センターは小規模なセグメントですが、周術期画像診断支援とリモート読影ワークフローにAIを追加しています。テレラジオロジープロバイダーと研究機関は平均販売価格が低い状態でボリュームを追加しており、病院のリーダーシップを変えることなく放射線科におけるAI市場の商業基盤を広げています。

地域分析

北米は2025年の放射線科におけるAI市場シェアの43.22%を占め、放射線科におけるAI市場の最大の地域基盤であり続けました。この地域は、特に強力なデジタル画像診断インフラを持つ病院システムにおいて、他の地域よりもパイロットテストからエンタープライズ調達へと進んでいます。米国は大規模な画像診断量、活発な学術展開、OEMとソフトウェアスペシャリストにまたがる密なベンダー基盤を組み合わせているため、主要なドライバーであり続けています。2026年3月、GE HealthCareは23億米ドルのIntelerad買収を完了し、米国、カナダ、英国、オセアニアにわたるクラウドファーストのエンタープライズ画像診断フットプリントを拡大しました。カナダとメキシコは小規模な貢献者ですが、米国の放射線科におけるAI市場を支援する同じ相互運用性標準とベンダーエコシステムへの近接性から恩恵を受けています。

欧州は放射線科におけるAI市場において2番目に大きな地域ブロックであり続けており、ドイツ、英国、フランス、イタリア、スペインがコアの需要基盤を形成しています。ドイツは、Aidocが2025年に報告した28病院のAsklepios展開を含む大規模な画像診断AIロールアウトを加速した病院近代化資金のため、特に重要でした。2025年1月時点で、少なくとも219の放射線科AI製品がEU CEマーク認証を取得しており、地域における利用可能な製品の幅広さを示しています[3]「ヘルスAIレジスターによると、少なくとも219製品がAI CEマーク認証を取得」、MD-BUND、md-bund.de。これにより、欧州の放射線科におけるAI市場は幅広い製品基盤を持っていますが、コンプライアンス要求は国レベルとEUレベルの要件にわたって重層的なままです。

アジア太平洋地域は、2031年にかけて27.15%のCAGRで放射線科におけるAI市場において最も成長の速い地域です。中国、日本、韓国、インド、オーストラリアは、医療のデジタル化と拡大する画像診断能力、および増加する国内外のAI製品を組み合わせているため、主要な成長エンジンです。中国の国家薬品監督管理局は2025年に76件の革新的医療機器を承認し、前年比17%増となり、先進医療技術の製品入手可能性の強化を示しています。2025年8月、Shanghai United Imaging Healthcare Co., Ltd.のuCT Ultimaは、国内初の光子計数スペクトラルCTとして説明され、NMPAの承認を受け、上海の主要病院での臨床試験に入りました。日本もまた、日本放射線学会の改訂ガイダンスを通じて2025年に運用環境を正式化しました。中東・アフリカは国家デジタルヘルスプログラムを通じて勢いを増しており、南米は依然として初期段階にあり、ブラジルとアルゼンチンが放射線科におけるAI市場の主要な機会となっています。

競合環境

放射線科におけるAI市場は中程度に断片化されており、大規模な画像診断OEM、専門ソフトウェアベンダー、およびプラットフォーム重視の企業が異なるモダリティとワークフロー全体で競合しています。病院がスキャナー統合、トリアージ、報告支援、クラウド画像診断、および外来ワークフロー自動化に対して異なる購買を行うため、単一の企業が全分野を支配していません。OEMは、AIがすでに病院で使用されているハードウェア、再構成、およびエンタープライズ画像診断システムに組み込まれている場合、放射線科におけるAI市場において優位性を保持しています。GE HealthCareの2026年3月のIntelerad買収完了は、主要プレイヤーが機器を超えてクラウドファーストの画像診断とソフトウェアオーケストレーションへと拡大している様子を示しています。Philipsもまた、AIをスキャナーレベルの再構成と検査スループットに直接結びつけたVeridaで2026年にこのポジションを強化しました。

純粋なプレイベンダーは、複数のアルゴリズム、施設、および臨床ユースケースにまたがることができるラットフォームを構築することで、放射線科におけるAI市場において異なる競争をしています。Aidocの28病院Asklepiosロールアウトは、ソフトウェアスペシャリストが単一の診断ポイントソリューションではなく、ネットワーク規模の展開と集中ガバナンスを通じて勝利している様子を示しています。Lunitの2025年12月のSimonMed Imagingとのパートナーシップは、ベンダーが基盤モデルと大規模な外来ネットワークを使用して放射線科におけるAI市場でスケールされた流通を確保する別の経路を示しています。これらの動きは、ワークフローリーチ、インストールネットワークの深さ、および継続的な運用サポートが、孤立したアルゴリズムの主張よりも強力な優位性になりつつあることを示唆しています。

放射線科におけるAI市場における競争はまた、アーキテクチャの選択によっても形成されています。既存のPACS、クラウドアーカイブ、および臨床システムに適合できるベンダーは、別の運用経路を必要とするベンダーよりも有利な位置にあります。Philipsの2025年の欧州へのクラウドベースエンタープライズ画像診断サービスの拡大と、RapidAIの100か国以上にわたるスケールは、展開アーキテクチャが競争上のポジショニングの一部になっていることを示しています。次の分離点は、報告支援、マルチモーダルオーケストレーション、および測定可能なワークフロー成果から生まれる可能性が高く、購買者はAIが放射線科医の能力と臨床業務を改善するという証拠をますます求めているからです。これにより、放射線科におけるAI市場は確立されたOEMと集中したソフトウェアベンダーの両方に開かれたままですが、承認、展開、およびワークフロー価値を一つの商業パッケージで結びつけられる企業が有利です。

放射線科におけるAI産業のリーダー

Siemens Healthineers AG

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Aidoc Medical Ltd.

Viz.ai, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Subtle MedicalはSubtleHD(CT)についてFDAクリアランスを取得しました。これは同社の11番目のFDAクリアランス製品であり初のCT製品であり、1,300台以上のスキャナーにすでに展開されているAI搭載画像強化プラットフォームをCT画像診断に拡大し、混在するスキャナー世代にわたる一貫性のニーズに対応します。

- 2026年4月:PhilipsはVerida(世界初のAI搭載検出器ベーススペクトラルCTシステム)についてFDA 510(k)クリアランスを取得しました。このシステムは毎秒145枚の画像を再構成でき、ディープラーニング再構成エンジンと常時オンのスペクトラル画像診断アーキテクチャにより、1日のシフトあたり最大270件の検査をサポートします。

世界の放射線科におけるAI市場レポートの範囲

レポートの範囲として、放射線科におけるAIとは、機械学習やディープラーニングなどの人工知能技術を医療画像診断のさまざまな側面の改善に応用することを指します。これは、X線、CTスキャン、MRIスキャンなどの放射線科画像を分析して疾患の診断、異常の検出、および画像解釈の精度と効率の向上を支援するアルゴリズムの開発を含みます。

放射線科におけるAI市場のセグメンテーションは、コンポーネント、技術、モダリティ、展開形態、アプリケーション、エンドユーザー、および地域によって分類されています。コンポーネント別では、市場はソフトウェア、サービス、ハードウェアに分けられています。技術別では、ディープラーニング、機械学習、自然言語処理、コンピュータビジョンが含まれます。モダリティ別では、セグメンテーションはコンピュータ断層撮影、磁気共鳴画像法、X線、超音波、マンモグラフィ、陽電子放出断層撮影、およびその他のモダリティをカバーしています。展開形態別で、市場はクラウドベース、オンプレミス、ハイブリッドにセグメント化されています。アプリケーション別では、検出・診断、画像セグメンテーションと分類、ワークフロー最適化とトリアージ、予測・予後アナリティクス、疾患リスク評価、およびその他のアプリケーションが含まれます。エンドユーザー別では、市場は病院・クリニック、診断画像センター、外来手術センター、およびその他のエンドユーザーに分けられています。地域別では、セグメンテーションは北米、欧州、アジア太平洋、中東・アフリカ、南米が含まれます。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| ハードウェア |

| ディープラーニング |

| 機械学習 |

| 自然言語処理 |

| コンピュータビジョン |

| コンピュータ断層撮影 |

| 磁気共鳴画像法 |

| X線 |

| 超音波 |

| マンモグラフィ |

| 陽電子放出断層撮影 |

| その他のモダリティ |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 検出・診断 |

| 画像セグメンテーションと分類 |

| ワークフロー最適化とトリアージ |

| 予測・予後アナリティクス |

| 疾患リスク評価 |

| その他のアプリケーション |

| 病院・クリニック |

| 断画像センター |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| ハードウェア | ||

| 技術別 | ディープラーニング | |

| 機械学習 | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| モダリティ別 | コンピュータ断層撮影 | |

| 磁気共鳴画像法 | ||

| X線 | ||

| 超音波 | ||

| マンモグラフィ | ||

| 陽電子放出断層撮影 | ||

| その他のモダリティ | ||

| 展開形態別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| アプリケーション別 | 検出・診断 | |

| 画像セグメンテーションと分類 | ||

| ワークフロー最適化とトリアージ | ||

| 予測・予後アナリティクス | ||

| 疾患リスク評価 | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 病院・クリニック | |

| 断画像センター | ||

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年における放射線科におけるAI市場の予測値は?

放射線科におけるAI市場は、2026年の23億2,000万米ドルから2031年までに71億9,000万米ドルに達すると予測されており、2026年から2031年にかけて25.38%のCAGRで成長します。

2026年に放射線科AIの採用が加速している理由は?

採用は、持続的な画像診断待機リスト、構造的な放射線科医不足、およびトリアージ、より迅速な報告、エンタープライズワークフロー統合に対する強まる需要によって推進されています。

放射線科におけるAI市場をリードしている地域はどこですか?

北米は2025年の収益の43.22%でリードしており、成熟した病院ITインフラ、活発なエンタープライズ調達、および強力なベンダー基盤に支えられています。

2031年にかけて最も速く成長している地域はどこですか?

アジア太平洋地域は、中国、日本、インド、韓国、オーストラリアがデジタル画像診断と規制支援を拡大するにつれて、2031年にかけて27.15%のCAGRで成長すると予測されています。

放射線科AIにおいて最も速く成長している技術領域はどれですか?

自然言語処理は、報告支援、構造化アウトプット、および文書化自動化がより重要になっているため、2031年にかけて26.52%のCAGRで最も速く成長している技術です。

病院が依然として支出の最大シェアを占めている理由は?

病院・クリニックは2025年の収益の51.52%を占めており、緊急画像診断、複雑な入院患者ワークフロー、および統合されたトリアージと報告ツールに対する最大のニーズを管理しているためです。

最終更新日: