AIによるエビデンスアクセスおよびネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1 十億米ドル |

| 市場規模 (2031) | 2.22 十億米ドル |

| 成長率 (2026 - 2031) | 17.19% CAGR |

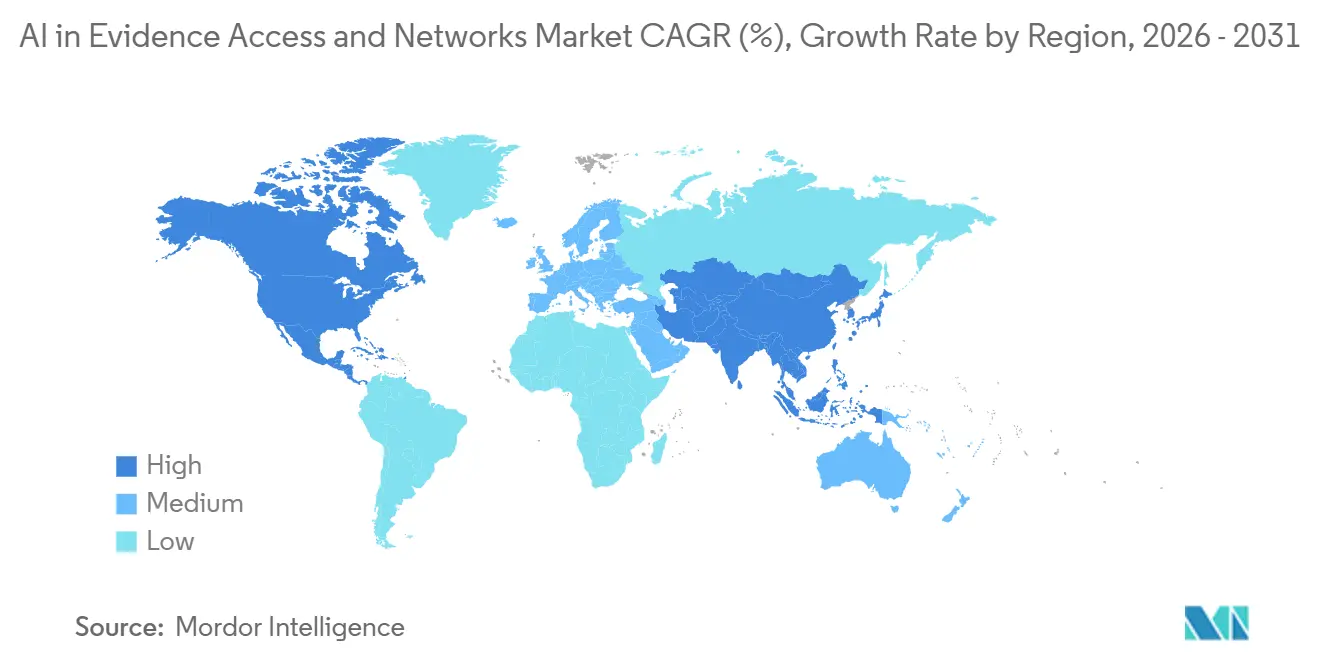

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIによるエビデンスアクセスおよびネットワーク市場分析

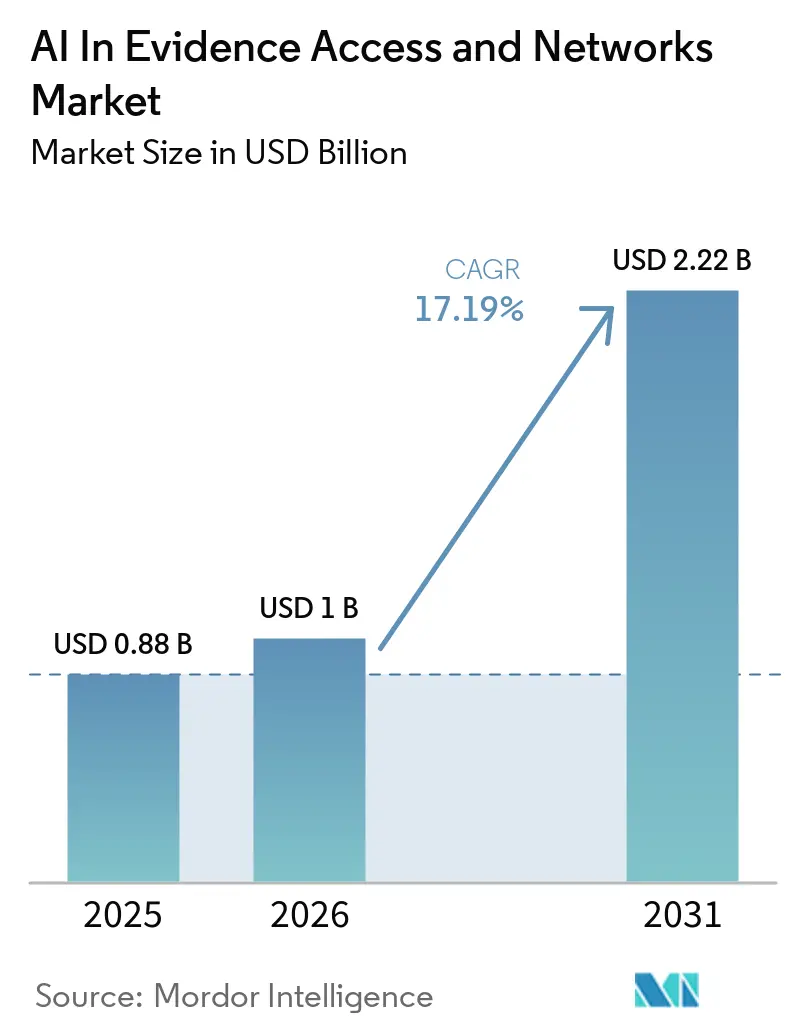

AIによるエビデンスアクセスおよびネットワーク市場規模は、2025年の8億8,000万米ドルから2026年には10億米ドルへと拡大し、2031年までに22億2,000万米ドルに達する見込みで、2026年から2031年にかけての年平均成長率は17.19%と予測されています。この急成長は、規制上の要請の収束、データ量の指数関数的な増加、および生データを実用的なインサイトへと転換しようとするスポンサーの緊急ニーズを反映しています。大西洋の両岸の規制当局がリアルワールドエビデンス(RWE)の枠組みを正式化したことで、スポンサーは電子健康記録、請求ファイル、ゲノムプロファイル、ウェアラブルテレメトリーを取り込める統合データファブリックへの投資を加速させています。プラットフォームプロバイダーはプライバシー保護型トークン化によって差別化を図り、サービス専門企業は透明性規則を満たす因果推論モデルを設計しています。AIによるエビデンスアクセスおよびネットワーク市場は現在、価値に基づく償還、分散型臨床試験、および購買層を広げる政府の相互運用性への取り組みから恩恵を受けています。

主要レポートのポイント

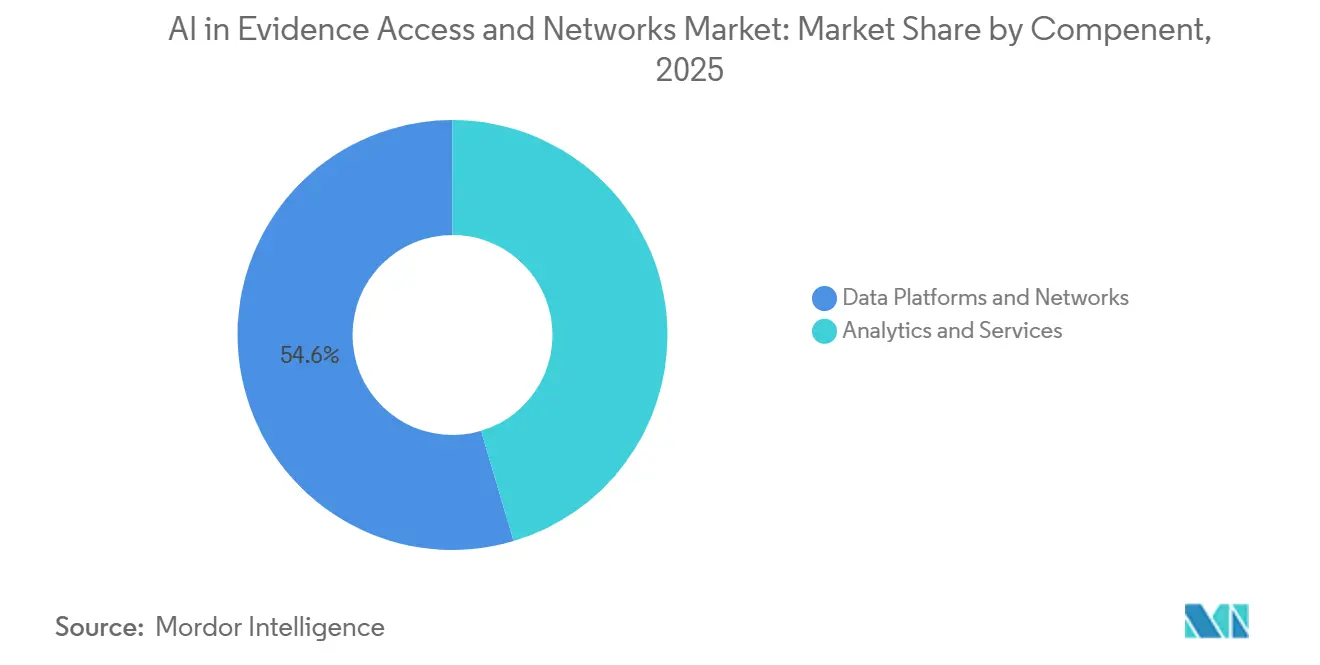

- コンポーネント別では、データプラットフォームおよびネットワークが2025年のAIによるエビデンスアクセスおよびネットワーク市場において54.57%のシェアでリードし、アナリティクスおよびサービスは2031年までに年平均成長率18.34%で最も速く成長するセグメントになると予測されています。

- データソース別では、電子健康記録が2025年の収益の60.25%を占め、請求・課金データは2031年までに年平均成長率19.42%で最も速く成長するソースになると予測されています。

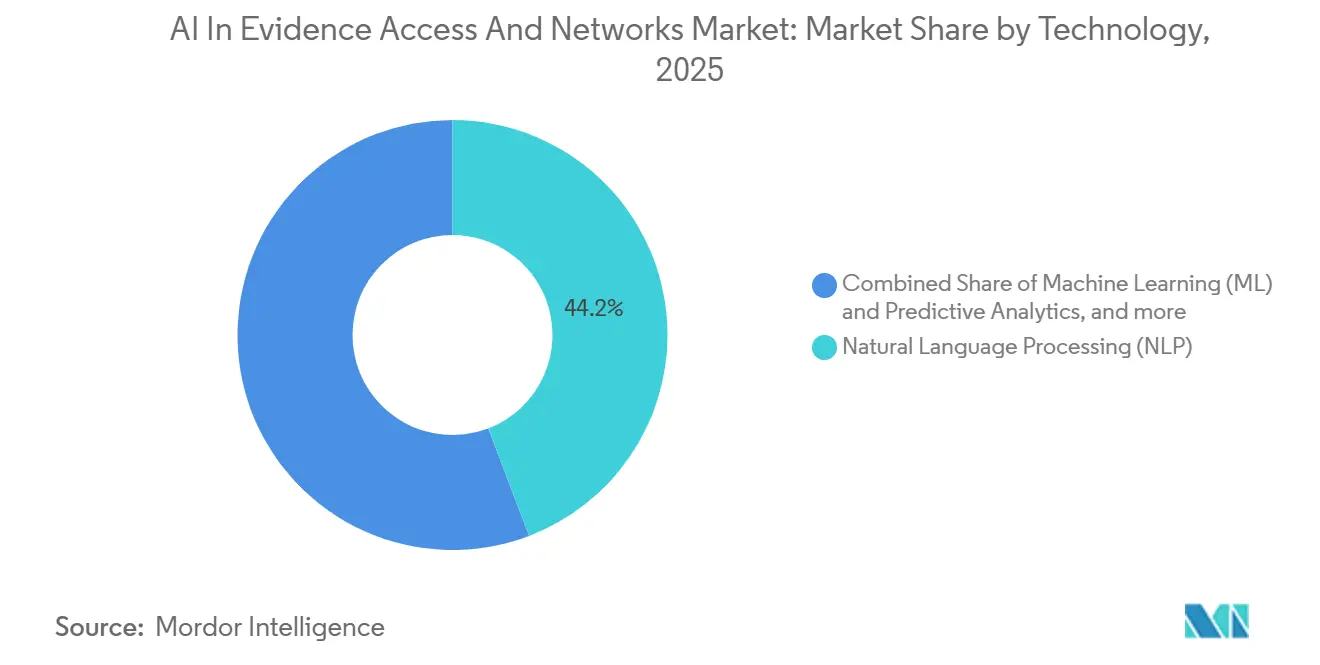

- 技術別では、自然言語処理(NLP)が2025年の支出の44.24%のシェアを占め、機械学習(ML)および予測分析は2031年までに年平均成長率18.58%で最も速く成長する技術と予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の収益の46.78%を生み出し、医療提供者および支払者は2031年までに年平均成長率19.22%で最も速く成長するセグメントになると予測されています。

- 地域別では、北米が2025年の市場の48.31%を占め、アジア太平洋は2031年までに年平均成長率20.12%で最も速く成長する地域になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIによるエビデンスアクセスおよびネットワーク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品承認におけるRWEの規制上の受容の高まり | +3.8% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| 電子健康記録および請求データ量の指数関数的成長 | +3.2% | グローバル、北米・欧州・アジア太平洋で強い | 長期(4年以上) |

| 加速された試験設計および市販後研究に対する製薬需要 | +2.9% | グローバル、北米と欧州で最も高い | 短期(2年以内) |

| 迅速なインサイト生成のためのAI・MLの統合 | +2.7% | グローバル、北米および一部のアジア太平洋市場での早期採用 | 中期(2〜4年) |

| フェデレーテッドデータネットワーク採用を促進する分散型試験 | +2.4% | グローバル、北米と欧州で顕著 | 中期(2〜4年) |

| 堅牢なエビデンスプラットフォームを必要とするアウトカムベースの支払者契約 | +2.1% | 北米と欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医薬品承認におけるRWEの規制上の受容の高まり

FDAは2025年までにRWEを主な根拠とした承認を23件計上しており、観察データが新たな無作為化試験なしにラベル拡大を実現できることを確認しています。2026年3月にはICH M14ガイドラインが目的適合データと因果推論設計を定義し、AIによるエビデンスアクセスおよびネットワーク市場の申請に対して厳格かつ明確な枠組みを設けました。並行して、欧州医薬品庁のDARWIN EUは1億8,000万人の患者をカバーする30のパートナーを追加し、フェデレーションを欧州のデフォルトアーキテクチャとしました。[1]欧州医薬品庁、「DARWIN EU」、EMA.europa.eu日本、中国、カナダはそれぞれRWEのプレイブックを公表し、承認後の安全性・有効性シグナルに関するグローバルなタイムラインを短縮しました。スポンサーは現在、継続的なエビデンス生成を基本的な義務と捉えており、統合データネットワークへの持続的な支出を促進しています。

電子健康記録および請求データ量の指数関数的成長

医療分野は2025年に175エクサバイトのデータを生成し、2018年比で7倍に増加しましたが、その約80%は非構造化ノートや画像に格納されています。米国の病院だけで年間約50ペタバイトを生成しており、レガシーSQLウェアハウスに課題をもたらしています。2026年4月に公開されたHL7 FHIRからOMOPへの変換ガイドは、臨床モデルと観察モデル間のマッピングをついに標準化し、AIによるエビデンスアクセスおよびネットワーク市場が独自の抽出・変換・ロード(ETL)コードなしに複数施設のデータセットを照会できるようにしました。[2]HL7、「FHIRからOMOPへの実装ガイド」、HL7.org、2026年4月同時に、AI審査エンジンが請求処理サイクルを短縮し、アウトカム研究を促進する構造化された請求記録が増加しました。このデータの急増により、ベンダーはプライバシー法規を遵守しながらペタバイト規模のデータを取り込めるトークン化、匿名化、NLPパイプラインのスケールアップを迫られています。

加速された試験設計および市販後研究に対する製薬需要

上位20社の製薬企業の87%が現在、社内にRWE部門を設置しており、2024年には合計42億米ドルをデータパートナーシップに投資しました。後期フェーズの試験チームはフェデレーテッドフィージビリティクエリを活用してプロトコル確定までの期間を数ヶ月短縮し、安全性科学者は過去のコホートから生成された合成対照群を活用しています。Novo Nordiskのプラグマティックデザインは臨床ワークフロー内に無作為化を組み込んでおり、AIによるエビデンスアクセスおよびネットワーク市場の機能がケアを妨げることなくエビデンスサイクルを短縮する方法を示しています。[3]Novo Nordisk、「Novo NordiskにおけるリアルワールドエビデンスNovo Nordisk」、NovoNordisk.comFDAの2023年12月のデジタルヘルスガイダンスはウェアラブルエンドポイントを認定し、スポンサーが対応すべきエビデンスの範囲をさらに拡大しました。

迅速なインサイト生成のためのAI・MLの統合

Aetionなどのプラットフォームはスマートリスクプロファイルを導入し、交絡因子を自動的に表面化することでアナリストの作業負荷を60%削減しました。OracleのライフサイエンスAIデータプラットフォームは、1億2,900万件の匿名化記録の上にエージェンティックインテリジェンスを適用し、サイトを自律的にランク付けして合成対照群を生成します。FlatironのVALIDフレームワークは大規模言語モデルを使用して血液学変数を95%の精度で抽出し、透明性監査を満たしています。これらの進歩により、クエリから規制申請までの時間が短縮され、規制当局がアルゴリズムの説明可能性を求める中でもAIによるエビデンスアクセスおよびネットワーク市場の勢いが強化されています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なデータプライバシー規制(HIPAA、GDPRなど) | -2.3% | グローバル、欧州と北米で最も厳格 | 長期(4年以上) |

| 断片化した相互運用不可能な医療データソース | -1.9% | グローバル、北米とアジア太平洋で深刻 | 中期(2〜4年) |

| 安全なエビデンスネットワーク構築の高い初期コスト | -1.6% | グローバル、中堅CROにとって負担が大きい | 短期(2年以内) |

| データの出所とアルゴリズムの透明性に関する規制当局の懸念 | -1.4% | グローバル、北米と欧州で最も高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なデータプライバシー規制(HIPAA、GDPRなど)

医療分野における単一のデータ侵害は2023年に平均930万米ドルのコストをもたらし、発見までに287日を要したことで、AIによるエビデンスアクセスおよびネットワーク市場全体のコンプライアンス予算が増大しました。GDPRの罰金は全世界売上高の4%を上限とするため、ベンダーはコスト構造を膨らませる欧州向けの重複データレイクを維持することを余儀なくされています。中国の個人情報保護法とインドのデジタル個人データ保護法は国内処理を義務付けており、複数地域にまたがるエビデンスループを分断しています。トークン化ツールはリスクを軽減しますが、多くの中堅CROが負担できないライセンス料が加わり、プラットフォーム移行を遅らせています。

断片化した相互運用不可能な医療データソース

平均的な患者記録は16のITシステムに分散しており、ベンダーは数十の二国間データ共有契約を交渉することを余儀なくされています。複数施設の観察研究のうち、独自の回避策なしに標準間でデータを連携できるのはわずか5%であり、エンジニアリングキャパシティを消耗させる障壁となっています。CMSのヘルステックプレッジはメディケア請求をカバーしていますが、民間保険会社を拘束するものではなく、縦断的カバレッジに空白を残しています。レガシーEHRサプライヤーは独自スキーマを保護しており、FHIR-OMOPの設計図があるにもかかわらずリアルタイムの相互運用性を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:データプラットフォームが収益を支え、サービスが成長を取り込む

データプラットフォームおよびネットワークは4億8,000万米ドルを生み出し、AIによるエビデンスアクセスおよびネットワーク市場規模における2025年収益の54.57%に相当し、ペタバイト規模のデータの取り込み、トークン化、フェデレーションに必要な先行投資の大きさを示しています。しかし、アナリティクスおよびサービスは、スポンサーが生のインフラから解釈可能なインサイトへと予算を振り向けるにつれ、2031年までに年平均成長率18.34%を記録すると予測されています。OracleのライフサイエンスAIデータプラットフォームは1億2,900万件の匿名化記録とエージェンティックモデルを融合させており、意思決定支援へのシフトを示しています。FlatironのVeeva EDC連携はフォーム入力時間を37秒に短縮し、サービス層がスポンサーの労力を排除できることを証明しました。プラットフォームとコンサルティングスタックを統合するベンダー(Datavant+Aetion、Tempus+Deep 6 AI)は、キャッシュフローを安定させる複数年契約を獲得しています。

ストレージコストの低下とオープンソースのフェデレーテッドラーニングフレームワークの普及に伴い、競争圧力が高まっています。サービス企業はコモディティ化に対抗するため、独自の説明可能AIモジュールを組み込んでいます。FDAの文書化要件はレギュラトリーコンサルティングへの需要を高め、CROはプラットフォームアクセスをホワイトラベルで提供することが増え、バリューチェーンの境界が曖昧になっています。その結果、プラットフォーム料金が低下する中でも、サービスはAIによるエビデンスアクセスおよびネットワーク市場収益の増加するシェアを占めるようになるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

データソース別:電子健康記録の優位性と請求データの加速

電子健康記録は2025年収益の60.25%を占め、その臨床的詳細度の高さを反映していますが、請求ベースのフィードは2031年までに年平均成長率19.42%で上回ると予測されており、支払者分析向けのAIによるエビデンスアクセスおよびネットワーク市場規模のより大きな部分を占めるようになるでしょう。KomodoのCMSイノベーターズライセンスは1億3,000万人の受益者の匿名化請求データを提供しており、競合他社が容易に複製できない資産です。Symphony Healthは年間680億件のトランザクションを縦断的パスウェイに統合し、アドヒアランスおよびコスト分析において請求データを不可欠なものにしています。

ゲノミクスとウェアラブルはまだ初期段階ですが急速に成長しています。Tempusは650万人の患者の分子データをリアルワールドアウトカムに織り込んでおり、Appleの419,297人参加のハートスタディは大規模センサーエンドポイントを検証しました。精密医療パイプラインが増加するにつれ、オミクスフィードはAIによるエビデンスアクセスおよびネットワーク市場シェアにおける存在感を拡大していくでしょう(低い基盤からではありますが)。

技術別:自然言語処理(NLP)がリード、機械学習(ML)および予測分析が勢いを増す

自然言語処理は2025年支出の44.24%を占めました。これは医療データの約80%が非構造化形式で届くためです。Veradigmは1億4,000万米ドルでScienceIOを買収し、スケールでドメイン固有の言語モデルを構築することを目指しました。しかし、機械学習(ML)および予測分析は合成対照群生成とサブグループ検出に支えられ、2031年までに年平均成長率18.58%で成長すると予測されています。Aetionのスマートサブグループは効果修飾因子を自動分類し、説明可能AIが透明性規則を満たしながら価値を付加する方法を示しています。

生成AIとフェデレーテッドラーニングはまだ新興段階ですが、プライバシーを侵害することなく統計的パワーを高める可能性を秘めています。オープンソースのFedECAフレームワークはすでに分散ノード間での時間-イベント因果推論を可能にしており、AIによるエビデンスアクセスおよびネットワーク産業が研究開発予算を向ける方向性を示唆しています。透明性の要請はロードマップを解釈可能なアルゴリズムへと傾けていますが、ハイブリッドモデルの進化に伴い、深層学習とのパフォーマンスギャップは縮まりつつあります。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:製薬がリード、医療提供者および支払者が加速

製薬・バイオテクノロジー企業はAIによるエビデンスアクセスおよびネットワーク市場における2025年支出の46.78%をもたらし、規制上のRWE要件がその原動力となっています。医療提供者および支払者は、価値に基づく契約が償還スキームを支配するにつれ、2031年までに年平均成長率19.22%で成長すると予測されています。OptumはすでにクローズドクレームとNLP由来の臨床ノートを組み合わせ、契約上のトリガーをリアルタイムで監視しています。ACO REACHは、整合されたインセンティブが品質基準を満たしながら16億米ドルの支出を削減できることを示し、医療提供者がセルフサービスのエビデンス層に投資する動機を高めています。

CROおよびアカデミック規制機関は収益規模は小さいものの、標準を形成しています。IQVIAのFlagship Pioneering提携はCROがアナリティクスとサイト管理を束ねる動きを示し、OHDSIのOMOPモデルは技術的なベースラインを設定しています。相互運用性が向上するにつれ、これらの二次的な購買者は下流の対応可能な市場プールを拡大し、AIによるエビデンスアクセスおよびネットワーク市場全体の浸透を深めるでしょう。

地域分析

北米は2025年のAIによるエビデンスアクセスおよびネットワーク市場収益の48.31%を占め、FDAのRWEガイダンス、豊富な支払者データセット、および2026年7月までにFHIR APIを義務付けるCMSの相互運用性プレッジが成長を牽引しています。Datavantの300パートナーエコシステムとOptumの包括的な請求マートは、地域インフラの成熟度を示しています。カナダの汎カナダ健康データ憲章は州間の交換を調和させることを目指しており、メキシコの社会保障ネットワークは5,000万人の受益者をカバーしていますが、EHR統合は緊密ではありません。

欧州はDARWIN EUの1億8,000万人患者フェデレーションと、英国のOpenSAFELYやフランスのヘルスデータハブなどの国家資産から恩恵を受けています。GDPRは高コストのローカライゼーションを課しますが、産学連携が公共部門の規模で補完しています。ドイツの医療情報学イニシアティブは大学病院を接続していますが、南部の州は動きが遅い状況です。多層的なガバナンスを乗り越えるベンダーは、米国の規模に匹敵する連続した大陸コホートへのアクセスを獲得できます。

アジア太平洋は2031年までに年平均成長率20.12%で成長すると予測されており、地域の中で最も速い成長が見込まれています。中国の21省にわたるRWEパイロットとインドの5億8,000万件のデジタル健康アカウントがその成長を後押ししています。日本のPMDAガイダンスはリアルワールドデータ申請を明確化し、シンガポールの100%EHR採用は高精度のサンドボックスを提供しています。中国とインドのローカライゼーション法は国内処理を義務付けていますが、国内クラウドベンダーとスタートアップネットワークがそのギャップを埋めるために増殖しています。オーストラリアと韓国はほぼ普遍的なデジタル記録に近づいていますが、地域ガバナンスに取り組んでいます。一方、GCC諸国は2028年以降に成熟する国家EHR設計図を立ち上げています。これらの動きは総じて、半球全体でのAIによるエビデンスアクセスおよびネットワーク市場拡大に向けた構造的な追い風を生み出しています。

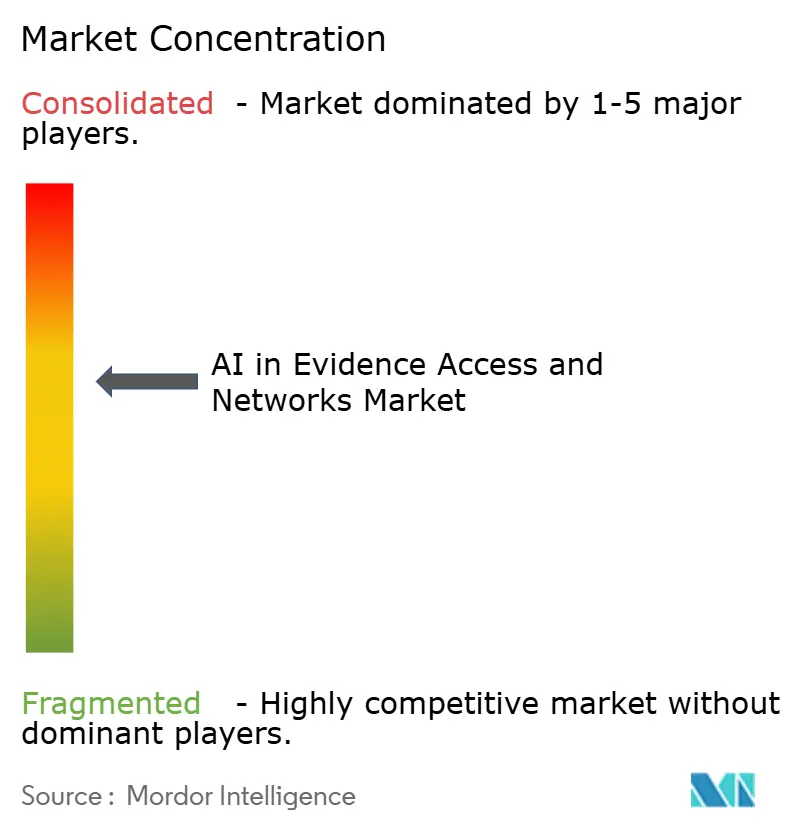

競合ランドスケープ

AIによるエビデンスアクセスおよびネットワーク市場は依然として中程度に断片化しています。Datavantの2025年のAetion買収は、300のデータパートナーと因果推論アナリティクスを融合させ、製薬契約を囲い込むエンドツーエンドのスタックを生み出しました。Tempusは2026年にDeep 6 AIを追加し、750施設の3,000万人の患者にわたる非構造化EMRマイニングを取り込み、オンコロジーフランチャイズを強化しました。Oracleはクラウドの強みを活かして2026年にライフサイエンスAIデータプラットフォームを立ち上げ、1億2,900万件の匿名化記録の中にエージェンティックモデルを組み込み、エンタープライズERPアカウントへのクロスセルを展開しています。

Veradigmの1億4,000万米ドルのScienceIO買収は退院サマリーを解析する独自の大規模言語モデルを構築し、IQVIAのFlagship Pioneering提携はデータ資産と初期段階のバイオテクインキュベーションを融合させています。HealthVerityのシリーズC資金調達は、プライバシー法に違反することなく数十億件の記録を連携するアイデンティティプライバシーグラフエンジンを拡張し、ニッチな専門企業がホワイトスペースを切り開く方法を示しています。KomodoのCMSイノベーターズライセンスは匿名化されたメディケア請求を提供しており、既存企業が容易に模倣できない別の参入障壁となっています。

競争はアルゴリズムの透明性とガバナンスに関してますます激化しています。FlatironのVALIDフレームワーク、Aetionのスマートサブグループ、Oracleのエージェンティックワークフローはそれぞれ、規制当局が好む監査可能なパイプラインを約束しています。HL7 FHIRからOMOPへのガイドはベンダーロックインを低下させ、マルチホームの購買者を促進し、差別化されていないアグリゲーターのマージン圧縮を促しています。そのため、市場リーダーは垂直統合を追求し、挑戦者はレジストリ、ウェアラブル、またはフェデレーテッドプロトコルに特化して差別化を図っています。

AIによるエビデンスアクセスおよびネットワーク産業のリーダー企業

IQVIA

Optum

Flatiron Health

TriNetX

Komodo Health

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:FDAがICH M14ガイダンスを最終化し、非介入研究における因果推論基準を成文化しました。

- 2026年1月:Oracleがライフサイエンスアイデータプラットフォームを立ち上げ、1億2,900万件の匿名化EHRとエージェンティックインテリジェンスを統合しました。

- 2025年3月:TempusがDeep 6 AIを買収し、750の医療提供者サイトにわたるリアルタイム非構造化EMRマイニングを取り込みました。

グローバルAIによるエビデンスアクセスおよびネットワーク市場レポートの範囲

AIによるエビデンスアクセスおよびネットワークとは、人工知能技術を活用して、相互接続されたシステムまたはステークホルダー間でデータとエビデンスを効率的に収集・整理・分析・共有し、ネットワーク内でより迅速なインサイト、改善された意思決定、および強化されたコラボレーションを実現することを指します。

AIによるエビデンスアクセスおよびネットワーク市場は、コンポーネント、データソース、技術、エンドユーザー、地域によってセグメント化されています。コンポーネント別では、データプラットフォームおよびネットワークとアナリティクスおよびサービスにセグメント化されています。データソース別では、電子健康記録(EHR)、請求・課金データ、ゲノミクスおよびオミクスデータ、患者レジストリにセグメント化されています。技術別では、自然言語処理(NLP)、機械学習(ML)予測分析、その他にセグメント化されています。エンドユーザー別では、製薬・バイオテクノロジー企業、受託研究機関(CRO)、医療提供者および支払者、その他にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。本レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。本レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| データプラットフォームおよびネットワーク |

| アナリティクスおよびサービス |

| 電子健康記録(EHR) |

| 請求・課金データ |

| ゲノミクスおよびオミクスデータ |

| 患者レジストリ |

| その他 |

| 自然言語処理(NLP) |

| 機械学習(ML)および予測分析 |

| その他 |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関(CRO) |

| 医療提供者および支払者 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | データプラットフォームおよびネットワーク | |

| アナリティクスおよびサービス | ||

| データソース別 | 電子健康記録(EHR) | |

| 請求・課金データ | ||

| ゲノミクスおよびオミクスデータ | ||

| 患者レジストリ | ||

| その他 | ||

| 技術別 | 自然言語処理(NLP) | |

| 機械学習(ML)および予測分析 | ||

| その他 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託研究機関(CRO) | ||

| 医療提供者および支払者 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

AIによるエビデンスアクセスおよびネットワーク市場は2031年までにどの程度の規模になりますか?

AIによるエビデンスアクセスおよびネットワーク市場規模は2031年までに22億2,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率17.19%で拡大する見込みです。

最も速く成長する地域はどこですか?

アジア太平洋は、中国、インド、日本が国家RWEプログラムを整備するにつれ、2031年までに年平均成長率20.12%を記録すると予測されています。

他を上回るコンポーネントセグメントはどれですか?

アナリティクスおよびサービスは2031年までに年平均成長率18.34%で成長し、スポンサーが解釈能力をますます優先するにつれてプラットフォームを上回ると予測されています。

現在最も大きな支出を占める技術は何ですか?

自然言語処理は2025年支出の44.24%を占め、非構造化臨床ノートを構造化する必要性に牽引されています。

最終更新日: