パーソナライズド栄養におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

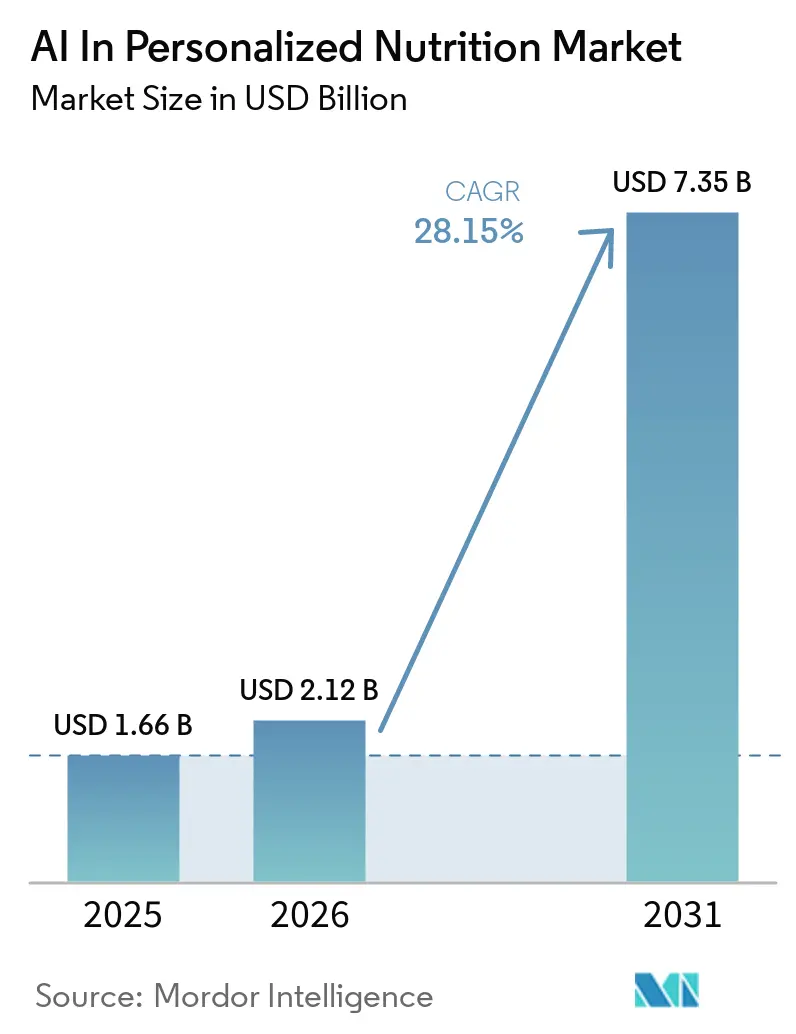

| 市場規模 (2026) | 2.12 十億米ドル |

| 市場規模 (2031) | 7.35 十億米ドル |

| 成長率 (2026 - 2031) | 28.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーソナライズド栄養におけるAI市場分析

パーソナライズド栄養におけるAI市場規模は、2025年の16億6,000万USDから2026年には21億2,000万USDに増加し、2031年までに73億5,000万USDに達する見込みで、2026年~2031年にかけて28.15%のCAGRで成長します。

商業的モメンタムは、マルチモーダル生体データストリームと大規模言語モデル推論エンジンの融合に支えられており、生の血糖曲線、マイクロバイオームシグネチャー、ゲノム変異、ウェアラブルバイオメトリクスを自己更新型の食事ロードマップへと変換します。ベンチャー資金はウェルネスのポイントソリューションから臨床統合型プラットフォームへと移行しており、公衆衛生機関は糖尿病や肥満に対する精密食事指導を償還対象とする「食品を医療として」プログラムを推進しています。

主要レポートの要点

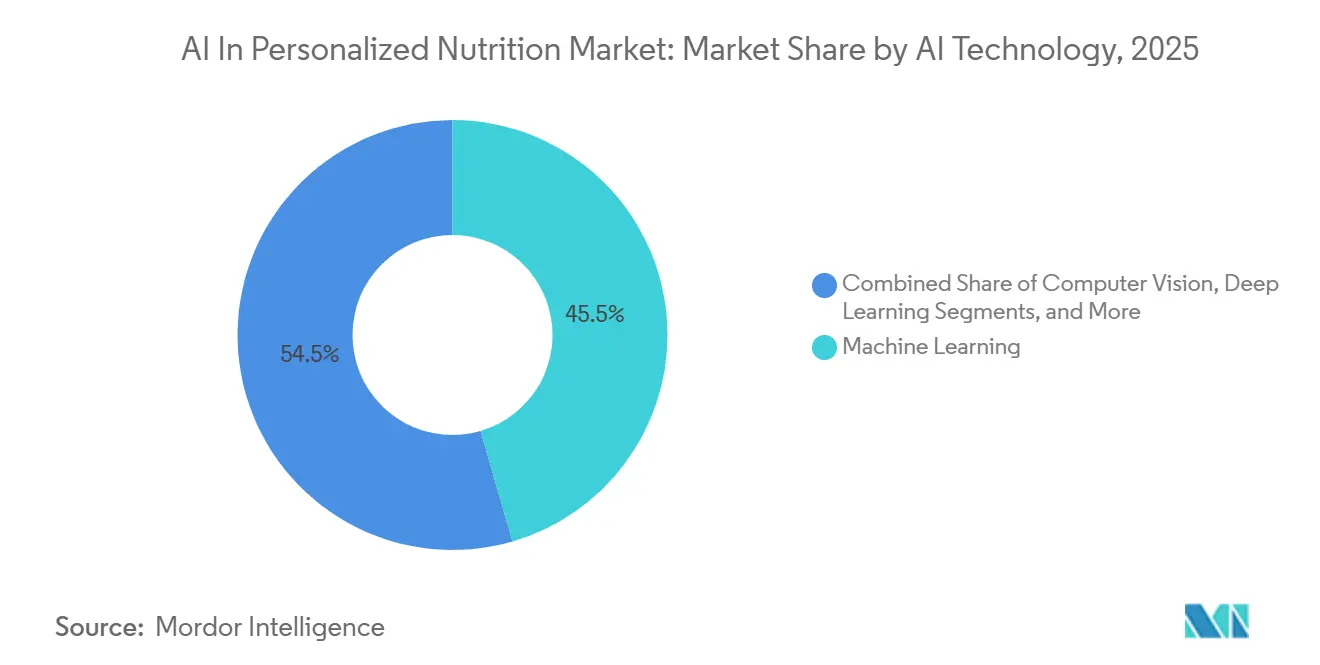

- AI技術別では、機械学習が2025年のパーソナライズド栄養におけるAI市場シェアの45.50%をリードし、コンピュータビジョンは2031年までに29.00%のCAGRで成長する見込みです。

- アプリケーション別では、食事計画と推薦が2025年のパーソナライズド栄養におけるAI市場規模の41.35%を占め、パーソナライズドサプリメント推薦は2031年までに29.45%のCAGRで成長する見込みです。

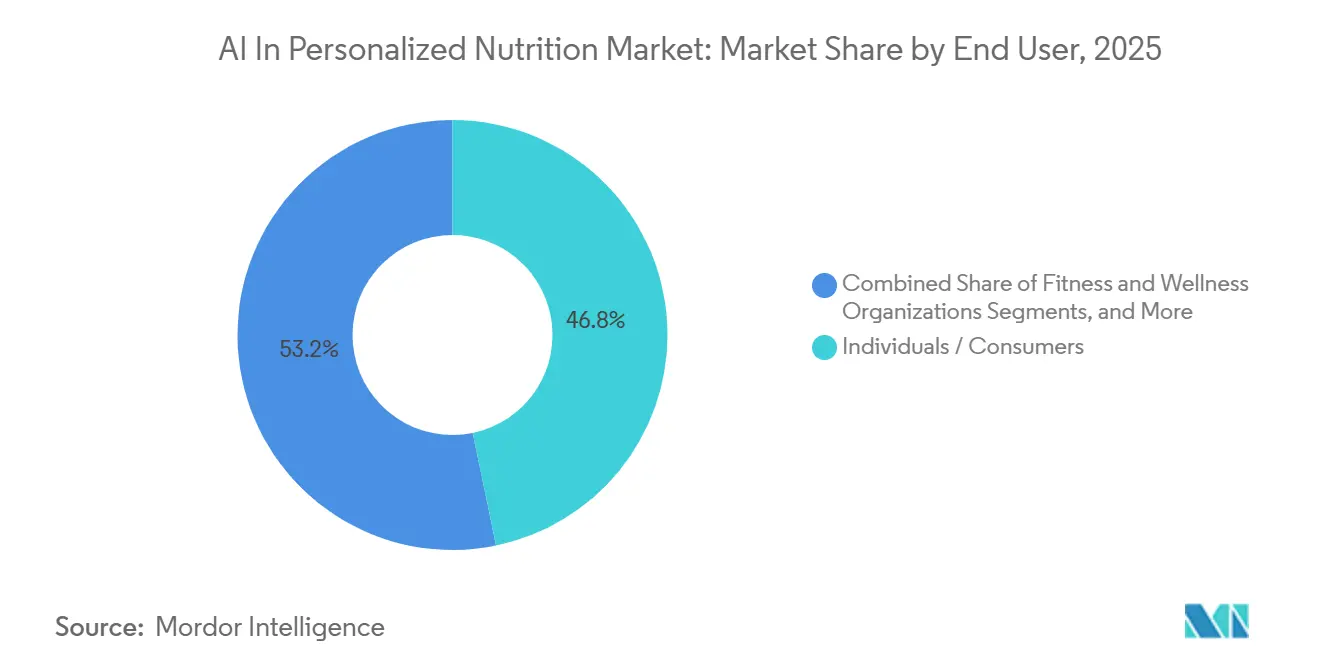

- エンドユーザー別では、個人が2025年の収益の46.76%を占め、医療提供者は2031年までに28.75%のCAGRで最も急成長するセグメントとなる見込みです。

- デリバリーモデル別では、モバイルアプリおよびクラウドベースプラットフォームが2025年の収益の61.2%を占め、ウェアラブルデバイス統合型プラットフォームは2026年~2031年にかけて28.98%のCAGRで成長する見込みです。

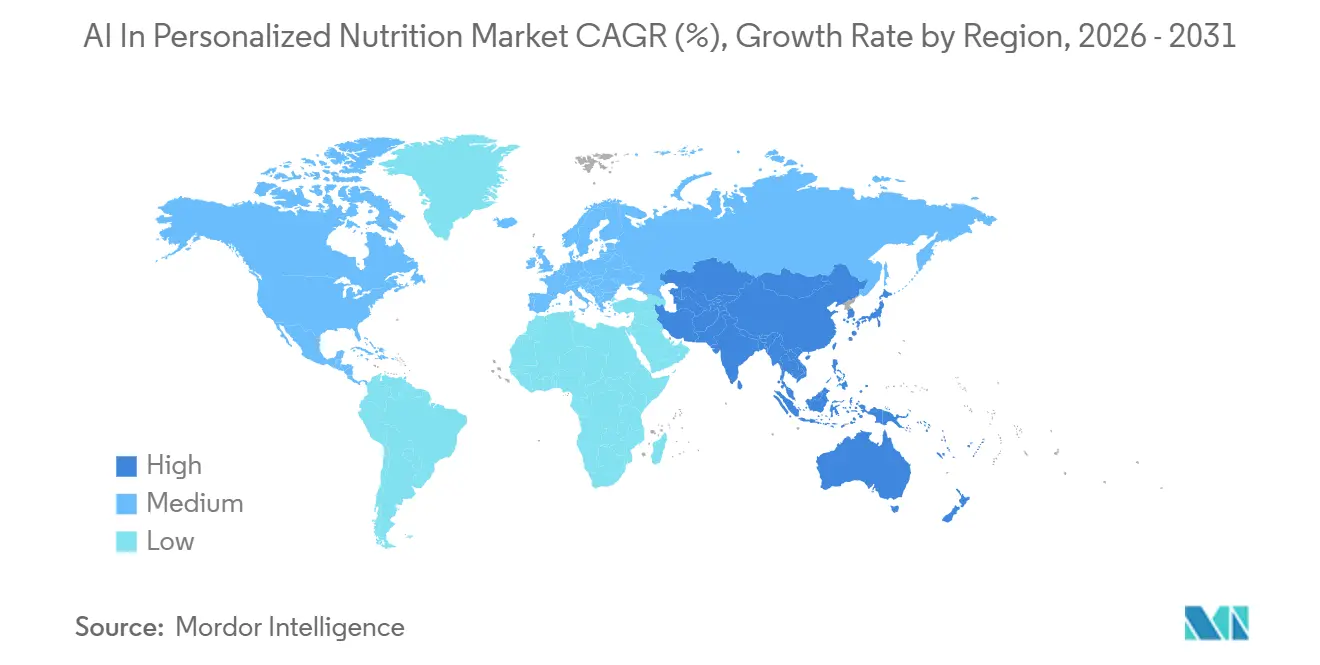

- 地域別では、北米が2025年の収益の41.50%を占め、アジア太平洋は2026年~2031年にかけて29.25%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

パーソナライズド栄養におけるグローバルAI市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および代謝健康負担の増大 | +6.5% | グローバル | 長期(4年以上) |

| ウェアラブル、CGM、在宅検査の普及拡大 | +4.2% | 北米・欧州、アジア太平洋への波及 | 中期(2~4年) |

| 予防的パーソナライズドウェルネスへの消費者シフト | +3.8% | 北米、欧州、アジア太平洋中核 | 長期(4年以上) |

| マルチモーダル栄養データ融合におけるAIの進歩 | +3.5% | グローバル | 中期(2~4年) |

| GLP-1栄養サポートと除脂肪体重の維持 | +3.1% | 北米、英国・オーストラリアでの早期成果 | 短期(2年以内) |

| 支払者および雇用主による「食品を医療として」パイロット | +2.3% | 北米、ドイツおよびGCCで新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患および代謝健康負担の増大

非感染性疾患は世界の死亡原因の71%を占め、年間1兆3,000億USDの経済的負担をもたらしています。集団レベルの食事ガイドラインは、食後血糖応答における個人差に対応できないことが多いです。[1]Guy Lutsker et al., "A Foundation Model for Continuous Glucose Monitoring Data," Nature, nature.com しかし、血糖値、睡眠、活動量、腸内マイクロバイオームのデータを活用したAIモデルは、血糖値を安定させるためのパーソナライズドな食事推薦を提供しています。2026年の研究では、1,000万件の血糖測定値で訓練されたGluFormer基盤モデルが、HbA1cよりも効果的に心血管死亡率を予測し、最高リスク四分位の69%のイベントを特定したことが示されました。消費者向けアプリに統合されたこれらの予測ツールは、精密栄養をライフスタイルアドバイスから償還対象の臨床サービスへと引き上げています。GLP-1薬剤予算を管理する医療システムは、食事指導を薬物療法アドヒアランスと連携させており、慢性疾患管理におけるAI駆動型パーソナライゼーションへの需要を高めています。

GLP-1栄養サポートと除脂肪体重維持需要

2025年末までに、米国成人の8人に1人がGLP-1療法を使用しており、18ヶ月で倍増しました。医療ガイドラインは、除脂肪体重の損失を防ぐためにGLP-1使用者に対して1日80~120gのタンパク質摂取を推奨していますが、この要件の自動化は依然として限定的です。[2]Anand K. Gavai, "AI-Driven Personalized Nutrition for Metabolic Care," HSOA Journal of Food Science and Nutrition, heraldopenaccess.us AI搭載の食事計画ツールは、タンパク質豊富な選択肢を特定し、微量栄養素の目標を調整し、ウェアラブルの活動データに基づいて筋力トレーニングを提案することができます。雇用主の保険プランは、精密栄養がGLP-1処方を補完する場合に食事関連費用が23%削減されるという請求データを背景に、栄養士監督のAIツールとGLP-1処方をセットで提供するケースが増えています。初期データでは、GLP-1とAI駆動型栄養士サービスを組み合わせたユーザーが33%多くの体重減少を達成し、副作用が少ないことが示されており、企業にとって強力なROIの根拠となっています。

ウェアラブル、CGM、在宅バイオマーカー検査の普及拡大

DexcomのSteloは市販のCGMとして30日間99USDで発売され、糖尿病でない人も処方箋なしで血糖値をモニタリングできるようになりました。2024年12月、Dexcomは食事認識と血糖影響予測のための生成AI機能を導入し、2025年半ばまでに製品ライン全体に統合されました。[3]Dexcom, "Dexcom Launches the First Generative AI Platform in Glucose Biosensing," dexcom.com Oura Ringは2025年5月にDexcomの血糖データを統合し、心拍変動、睡眠、活動量、血糖値を組み合わせた統合バイオメトリクスグラフを栄養重視のAIプラットフォーム向けに作成しました。研究では、CGMデータを活用したSMSベースのAIプログラムが、スマートフォンへのアクセスが限られた農村部の糖尿病予備群成人において血糖コントロールを18%改善したことが示されました。これらの相互接続されたデバイスは豊富なデータを生成し、AI駆動型食事プラットフォームの予測精度とユーザーエンゲージメントを向上させています。

支払者および雇用主による「食品を医療として」パイロット

2025年、精密栄養は消費者直販アプリからマネージドケア契約へとシフトしました。複数の雇用主を対象とした請求分析では、精密栄養デジタル療法を利用した従業員が年間平均3,012USDを節約し、食事関連医療費が23%削減されたことが示されました。Blue Cross NCの「Feed Your Health」イニシアチブは、メディケアアドバンテージコストで月額227USDの節約と、6ヶ月以内のHbA1c1.5ポイント低下を報告しました。2026年4月、January AIはCMSメディケアアプリライブラリに参加し、連邦プライバシーおよび相互運用性基準を満たすことで全国的な認知度を獲得しました。初期の企業プログラムは、雇用主パイロットで収集された食品およびバイオマーカーデータがモデルトレーニングの独自資産となるデータフライホイール効果を示しており、早期プラットフォームリーダーの競争優位性を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーとコンプライアンスの複雑性 | -2.1% | グローバル、特に北米・EUで顕著 | 短期(2年以内) |

| 臨床的検証と説明可能性の限界 | -1.6% | グローバル | 中期(2~4年) |

| 西洋食データセットの偏り | -1.2% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| エコシステム間のデータ権利の断片化 | -0.9% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ゲノムおよびバイオメトリクスデータに関するデータプライバシーとコンプライアンスの複雑性

2025年4月より、米国は懸念国への100人以上の匿名化シーケンスを含む大量ゲノムデータの輸出を禁止します。インディアナ州のHB 1521およびモンタナ州のSB 163は、遺伝データに対する明示的な同意と削除権を要求し、DNAベースのオンボーディングプロセスを複雑にしています。EU人工知能法は、機密性の高いバイオメトリクスデータに基づく栄養アドバイスを高リスクに分類し、義務的なコンプライアンス評価を必要としています。これらの重複する規制は管轄区域固有のデータストレージを要求し、多国籍事業のコストを増大させています。小規模ベンダーは必要な法的枠組みの構築に課題を抱えており、資金力のある大規模プラットフォームに競争上の優位性をもたらしています。

料理間の精度を制限する西洋食データセットの偏り

商業用食品画像ライブラリと栄養データベースは、主に北米および北欧の食事を中心に設計されています。この偏りにより、ジョロフライスやイドゥリなどの地域料理の誤分類や、血糖負荷に影響するスパイスブレンドの過少表現が生じています。中国のアナリストは、文化的に独自の食材がトレーニングデータセットから除外されているため、下位都市のメニューを分析する際に推薦エンジンのエラー率が高いと報告しています。さらに、地域のデータ保護法がモデルの再トレーニングを複雑にしています。持続可能性重視のメニュー計画に関する研究では、西洋料理への強いコンプライアンスが示された一方、アジアの主食には大きなギャップがあり、文化的適応性の改善の必要性が強調されました。多様化されたデータセットなしには、アジア太平洋や中東・アフリカなどの地域でのユーザー信頼が低下し、これらの高潜在力市場での成長が制限される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

AI技術別:機械学習が収益を牽引し、コンピュータビジョンが加速

2025年、機械学習はAI駆動型パーソナライズド栄養市場の45.50%を占めました。その成功は、限られた検査データとライフスタイルデータから血糖応答を予測する勾配ブースティングツリーとアンサンブルフォレストの有効性に起因しています。臨床展開では、SHAP値の説明が優先されており、特徴量の重みを患者にとって実行可能な栄養目標に簡略化します。2026年までに、モデル圧縮の進歩によりスマートフォン上での推論レイテンシが300ミリ秒未満に短縮され、アプリが食事スコアを即座に提供できるようになりました。プラットフォーム戦略は現在、連合学習の更新に焦点を当てており、ゲノムデータをデバイス上に保持しながらモデルの勾配のみをクラウドに同期させます。このアプローチはプライバシーへの懸念に対処し、サンプルの多様性を高めます。

コンピュータビジョンは、68億台を超えるアクティブデバイスを持つグローバルなスマートフォン普及率に牽引され、2031年までに29.00%のCAGRを達成する見込みです。January AIの広範な食品オントロジーは、低頻度の民族料理でも高い再現率を維持する画像認識のスケーラビリティを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

アプリケーション別:食事計画がリードし、サプリメント推薦が成長を牽引

2025年、食事計画と推薦エンジンが収益の41.35%を占めました。この成長は、低い生体検査閾値と、ユーザー生成レシピライブラリを効果的なマーケティングツールに変えたバイラル共有ループによって支えられました。プッシュ通知がCGMで検出された血糖スパイクと連動した場合のエンゲージメント率は40%を超え、典型的な90日間の解約期間を超えてユーザー維持を持続させました。全国規模の食料品店との協業により、当日食材配達付きのショッパブル食事プランが提供され、フリーミアム層を支える自立型eコマースモデルが構築されました。

パーソナライズドサプリメント推薦は、現在1キット150USD未満となったRNA、マイクロバイオーム、血液スポットアッセイのコスト低下に牽引され、2031年までに29.45%のCAGRで成長する見込みです。Viomeのマルチオミクスのストック管理単位は、個人の炎症マーカーに基づいてプロバイオティクス、プレバイオティクス、ビタミンパックをカスタマイズし、他のアプリ向けのプライベートラベルサービスとしてバルクカプセル製造を提供しています。

エンドユーザー別:消費者が支配し、医療提供者が加速

2025年、個人消費者は消費者直販サブスクリプションとアプリ内アップグレードに牽引され、支出の46.76%を占めました。調査では、アクティブなサプリメントユーザーの60%以上がAI駆動型ガイダンスを信頼しており、プラットフォームに高度な検査を促進する強固な基盤を提供していることが示されています。25~44歳のデジタルネイティブが最も価値の高い人口層であり、強化されたマクロ栄養素追跡のためにアプリプレミアムに月額22USDを支出しています。

医療提供者は、アルゴリズムリスクスコアの償還対象CPTコードへの統合に支えられ、2031年までに28.75%のCAGRで成長する見込みです。登録栄養士はテクノロジーを活用して診察記録を自動作成し、臨床医が請求コンプライアンスを確保しながら動機付け面接に集中できるようにしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

デリバリー・デプロイメントモデル別:モバイルアプリがリードし、ウェアラブル統合がバリューチェーンを再構築

2025年、モバイルアプリとクラウドハブが収益の61.2%を占め支配的でした。スマートフォンは、食事ログ、CGMフィード、睡眠パターン、心拍変動、検査パネルなど多様なデータストリームを統合した意思決定ダッシュボードに集約します。1,300万人の会員と100億件の記録された食事を持つ日本のAskenは、パーソナライズドインサイトのための消費者エンゲージメントとモデルトレーニングのスケーラビリティを示しています。クラウドベースのマイクロサービスは、食料品店や薬局アプリにサードパーティが統合する食事スコアリングAPIを提供し、研究開発コストをより広いGMVに分散させています。

ウェアラブル統合型プラットフォームは、バイオセンサーサブスクリプションを必須の健康投資と見なすパンデミック後の消費者認識の変化に牽引され、28.98%のCAGRで成長する見込みです。Oura-Dexcomパートナーシップは、継続的な血糖、心拍数、睡眠データを単一のベクターに統合し、推薦エンジンが炭水化物耐性のピーク時における最適なインスリン感受性ウィンドウを特定できるようにしています。

地域分析

2025年、北米はAI駆動型パーソナライズド栄養市場の41.50%という支配的なシェアを占めました。この成長は、同地域の強力なベンチャーエコシステム、市販の持続血糖モニター(CGM)の広範な普及、および食品を医療として扱う成熟した償還フレームワークに起因しています。2026年4月のJanuary AIのCMSメディケアアプリライブラリへの参加により、数百万人のメディケア受益者が血糖予測と食事コーチングのための承認済みアプリにアクセスできるようになり、医療におけるAIの連邦政府による認知が示されました。米国の雇用主は精密栄養イニシアチブを拡大しており、48の自己保険企業を対象とした請求分析では、デジタル栄養療法が標準ケアを補完する場合に会員1人当たり年間3,012USDの節約が示され、取締役会レベルの注目を集め、調達サイクルを加速させています。

アジア太平洋は、国内テック大手が慢性疾患管理に参入することで、2026年から2031年にかけて29.25%のCAGRで最も急成長する地域となる見込みです。2025年、中国の美年健康はAI関連収益として3億7,000万人民元(約5,100万USD)を報告し、精密栄養の拡大を計画しています。Ant Group、テンセント、ByteDanceなどの主要プレーヤーは、スーパーアプリに食事スコアリング機能を統合し、ソーシャルインタラクションを活用して大規模なバイオメトリクスデータを収集しています。日本のAskenは強いユーザーエンゲージメントを維持しており、シンガポールの健康促進委員会はCGM補助食事バウチャーのパイロットを実施しており、公共政策が民間セクターの取り組みを強化できることを示しています。南米とGCCは初期段階にあるものの、高い肥満率から代謝健康介入の潜在力を持っています。ただし、断片化されたデータ権利と限られた検査ネットワークが短期的な普及を妨げる可能性があります。

競合環境

2026年、AI駆動型パーソナライズド栄養の市場環境は依然として分散しており、20社以上のニッチプレーヤーが生体データに基づいてポジションを確立しています。CES 2026において、Abbottは700万人のFreeStyle Libreユーザーベースを活用し、CGMコンパニオンアプリに生成型食事ガイダンスを統合したLibre Assistを発表しました。同様に、Dexcomは組み込みソフトウェアアプローチを採用し、センサーのコモディティ化が近づく中でハードウェアの優位性を収益リスクへの防御策に転換しています。ソフトウェア面では、ZOEが30万サンプルの腸内マイクロバイオームバイオバンクからのインサイトを活用するLLM搭載栄養コーチ「Ziggie」に投資しました。January AIは5,400万アイテムの食品オントロジーをエンタープライズAPIに転用し、医療システムパートナーシップのバックエンドサポートへのシフトを示しています。

3つの主要なギャップがホワイトスペースの機会を提示しています:文化的に適応されたレシピデータベースの必要性、外部アプリケーションに栄養ロジックを統合するB2Bソリューション、および除脂肪体重維持に焦点を当てたGLP-1ユーザー向けの体系的なガイダンスです。BrightseedのForager AIは、530種の未知のアーモンドファイトケミカルを特定し、消費者プラットフォームへのバイオアクティブデータセットのライセンス供与に向けて同社を位置付けることで、上流の成分発見の価値を示しています。知的財産の申請が増加しており、ViomeはRNA駆動型食品・サプリメント推薦の特許を取得し、ZOEは腸内マイクロバイオームリスク評価に関するクレームを拡大しています。これは、データスケールとともに法的保護が重要な競争優位性になりつつあることを示しています。資本市場では、査読済みデータを持つプラットフォームがより高い契約価値を獲得しており、機能の同等性よりも臨床的検証の重要性が強調されています。

パーソナライズド栄養におけるAI産業リーダー

Abbott Laboratories

FoodMarble

InsideTracker

Persona Nutrition

January AI

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:January AIはCMSメディケアアプリライブラリに受け入れられた最初のサードパーティアプリの一つとなり、米国連邦医療におけるAI駆動型食事指導の規制上の受け入れを示しました。

- 2026年3月:ZOEはZOE 2.0を発表し、Ziggie AIコーチ、フォトロギングのアップグレード、加工食品リスクスケールを追加する一方、エントリーレベルでの必須腸内検査を廃止しました。

- 2026年1月:January AIは、画像ベースの食品認識と仮想血糖予測のためのAPIを提供するエンタープライズ向けライフスタイルインテリジェンスプラットフォームをリリースし、医療システムが既存のアプリに栄養ロジックを組み込めるようにしました。

- 2026年1月:AbbottはLibre Assistを発表しました。これはLibreアプリに組み込まれた生成AI食事ガイダンス機能であり、追加費用なしで世界700万人以上のCGMユーザーにアルゴリズム栄養を提供します。

パーソナライズド栄養におけるグローバルAI市場レポートの調査範囲

本レポートの調査範囲として、パーソナライズド栄養におけるAIとは、人工知能、特に機械学習とデータ分析を応用して、個人の遺伝的、代謝的、行動的、ライフスタイルデータを分析し、リアルタイムでカスタマイズされた食事推薦を提供することを指します。従来の画一的なガイドラインを超え、データ駆動型の独自の食事プランを作成することで健康を最適化します。

パーソナライズド栄養におけるAI市場は、AI技術、アプリケーション、エンドユーザー、デリバリー・デプロイメントモデル、地域別にセグメント化されています。AI技術別では、機械学習、ディープラーニング、自然言語処理、コンピュータビジョンが含まれます。アプリケーション別では、食事計画・推薦、栄養素・微量栄養素分析、パーソナライズドサプリメント推薦、アレルゲン・食物感受性特定、健康・代謝モニタリングにセグメント化されています。エンドユーザー別では、個人・消費者、フィットネス・ウェルネス組織、医療提供者、雇用主・企業にセグメント化されています。デリバリー・デプロイメントモデル別では、モバイルアプリ・クラウドベースプラットフォーム、オンプレミス・プライベートクラウドエンタープライズ展開、ウェアラブルデバイス統合型プラットフォーム、ハイブリッドアプリ・栄養士・コーチモデルにセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは、上記セグメントの金額(USD)ベースの市場規模と予測を提供しています。

| 機械学習 |

| ディープラーニング |

| 自然言語処理 |

| コンピュータビジョン |

| 食事計画・推薦 |

| 栄養素・微量栄養素分析 |

| パーソナライズドサプリメント推薦 |

| アレルゲン・食物感受性特定 |

| 健康・代謝モニタリング |

| 個人・消費者 |

| フィットネス・ウェルネス組織 |

| 医療提供者 |

| 雇用主・企業 |

| モバイルアプリ・クラウドベースプラットフォーム |

| オンプレミス・プライベートクラウドエンタープライズ展開 |

| ウェアラブルデバイス統合型プラットフォーム |

| ハイブリッドアプリ・栄養士・コーチモデル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| AI技術別 | 機械学習 | |

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| アプリケーション別 | 食事計画・推薦 | |

| 栄養素・微量栄養素分析 | ||

| パーソナライズドサプリメント推薦 | ||

| アレルゲン・食物感受性特定 | ||

| 健康・代謝モニタリング | ||

| エンドユーザー別 | 個人・消費者 | |

| フィットネス・ウェルネス組織 | ||

| 医療提供者 | ||

| 雇用主・企業 | ||

| デリバリー・デプロイメントモデル別 | モバイルアプリ・クラウドベースプラットフォーム | |

| オンプレミス・プライベートクラウドエンタープライズ展開 | ||

| ウェアラブルデバイス統合型プラットフォーム | ||

| ハイブリッドアプリ・栄養士・コーチモデル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

パーソナライズド栄養プラットフォーム内で最も急成長しているアプリケーションは何ですか?

マルチオミクス検査コストの継続的な低下に伴い、パーソナライズドサプリメント推薦は2031年までに29.45%のCAGRで拡大する見込みです。

アジア太平洋が他の地域を上回ると予想される理由は何ですか?

中国のテック大手、慢性疾患有病率の上昇、デジタルヘルスへの政策支援がアジア太平洋での29.25%のCAGRを牽引し、最も急成長する地域となっています。

GLP-1薬剤は市場成長においてどのような役割を果たしていますか?

GLP-1の広範な普及により、除脂肪体重を保護するAI誘導型タンパク質豊富な食事プランへの需要が生まれ、雇用主と支払者が栄養プラットフォームを薬物療法とセットで提供するよう促しています。

ウェアラブルデバイスはプラットフォームの普及にどのような影響を与えていますか?

低コストのCGMとマルチセンサーウェアラブルは継続的な代謝データをストリーミングし、アルゴリズムの精度を向上させてユーザーエンゲージメントを豊かにし、ウェアラブル統合型展開へのシフトを加速させています。

ベンダーにとっての主要な規制上のハードルは何ですか?

ゲノムおよびバイオメトリクス情報を管理するデータプライバシー法規、特に米国の大量データ輸出規制とEU人工知能法が、ベンダーに最も厳格なコンプライアンス要件を課しています。

最終更新日: