AIスキン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.02 十億米ドル |

| 市場規模 (2031) | 2.45 十億米ドル |

| 成長率 (2026 - 2031) | 19.28% CAGR |

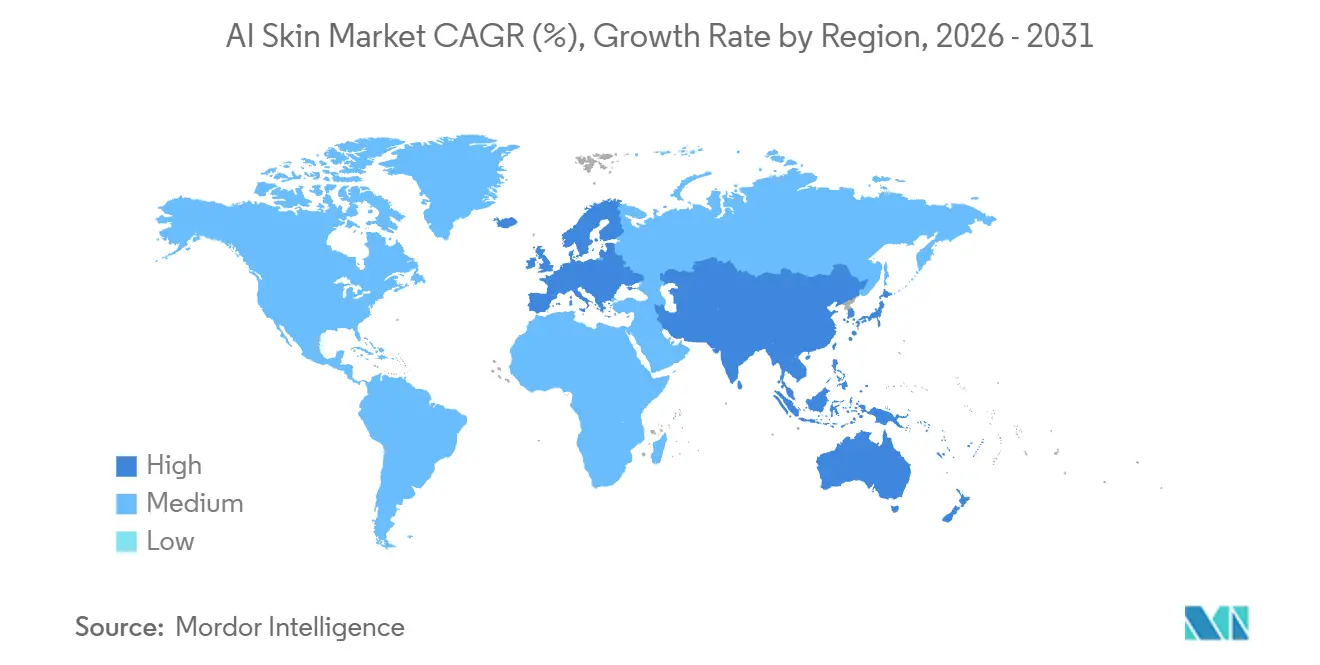

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIスキン市場分析

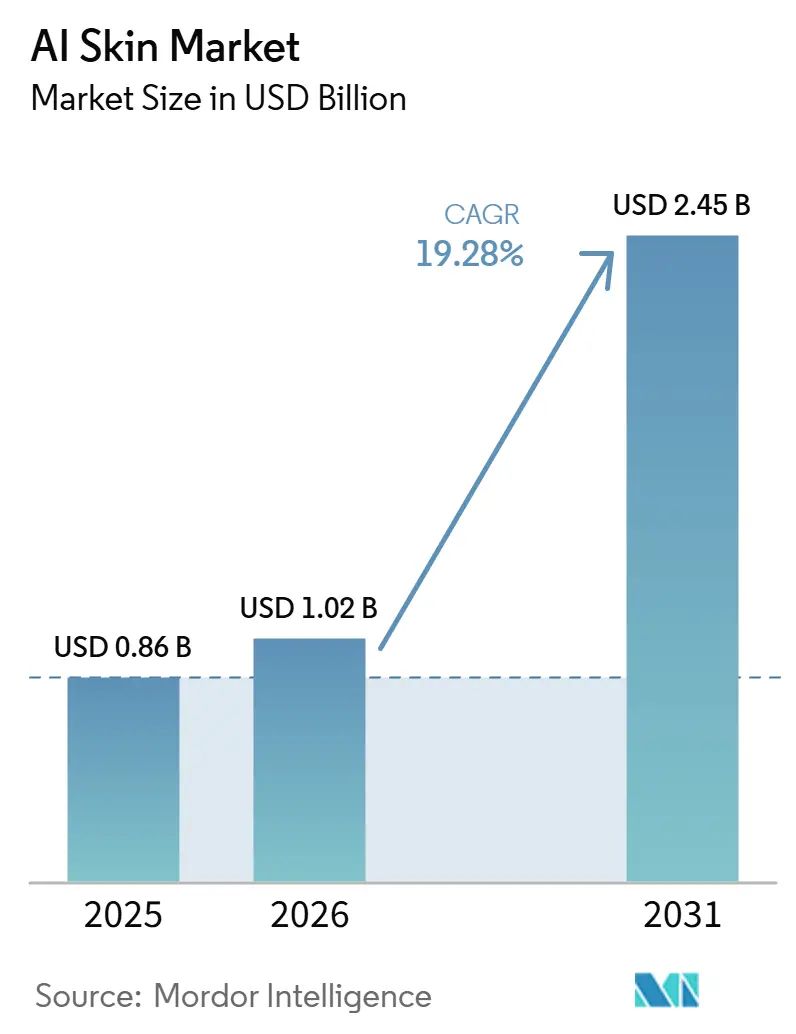

AIスキン市場規模は、2025年の8億6,000万米ドルから2026年には10億2,000万米ドルに増加し、2031年までに24億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 19.28%で成長します。

AIスキン市場は、皮膚科ケアがより迅速な診断、より広いスクリーニングアクセス、そして臨床・小売の両環境にわたるデータ主導の消費者向け皮膚評価へと移行しているため、拡大しています。AIスキン市場はまた、コンピュータビジョン、自然言語処理、ウェアラブルフォトニクスの複合的な活用からも恩恵を受けており、皮膚分析を病院の枠を超えてプライマリケア、美容、ダイレクト・トゥ・コンシューマーの領域へと広げています。これらの変化は相互に強化し合っており、通常であればはるかに長い時間を要する採用タイムラインを短縮しています。AIスキン市場における競争活動は、臨床機器メーカーと美容テクノロジープラットフォームの双方で高まっている一方、規制の複雑さとデータセットのバイアスが、新規参入者が地域をまたいでスケールアップできる速度を依然として制限しています。AIスキン市場における最大の機会は、紹介バックログを緩和し、アクセスを拡大し、将来のモデル改善に向けたより大規模なリアルワールドの皮膚データプールを生成できる、エッジベースおよびコンシューマー向けツールの拡大にあります。

主要レポートのポイント

地域別では、北米が2025年に38.1%のシェアを占め、アジア太平洋は2031年にかけてCAGR 21.7%で成長する見込みです。

アプリケーション別では、皮膚科・臨床診断が2025年に51.8%のシェアを占め、化粧品・パーソナルケアは2031年にかけてCAGR 20.5%で拡大する予測です。

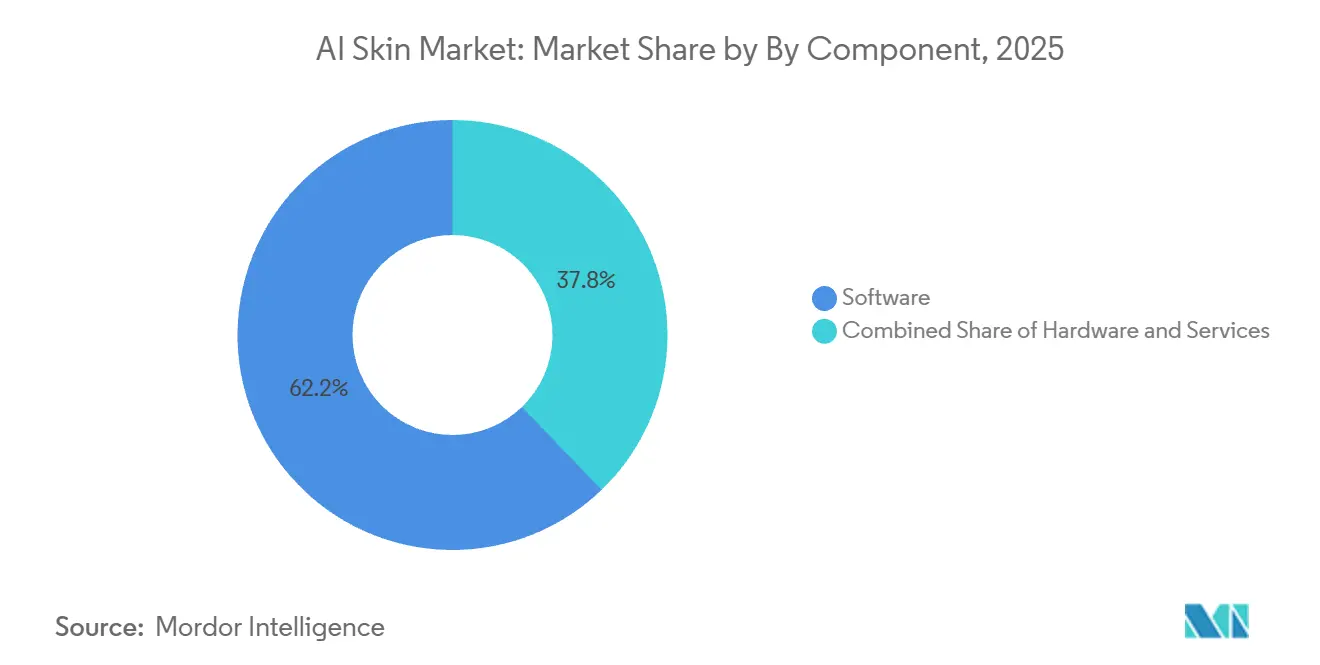

コンポーネント別では、ソフトウェアが2025年に62.2%のシェアを占め、サービスは2031年にかけてCAGR 19.8%で成長する見込みです。

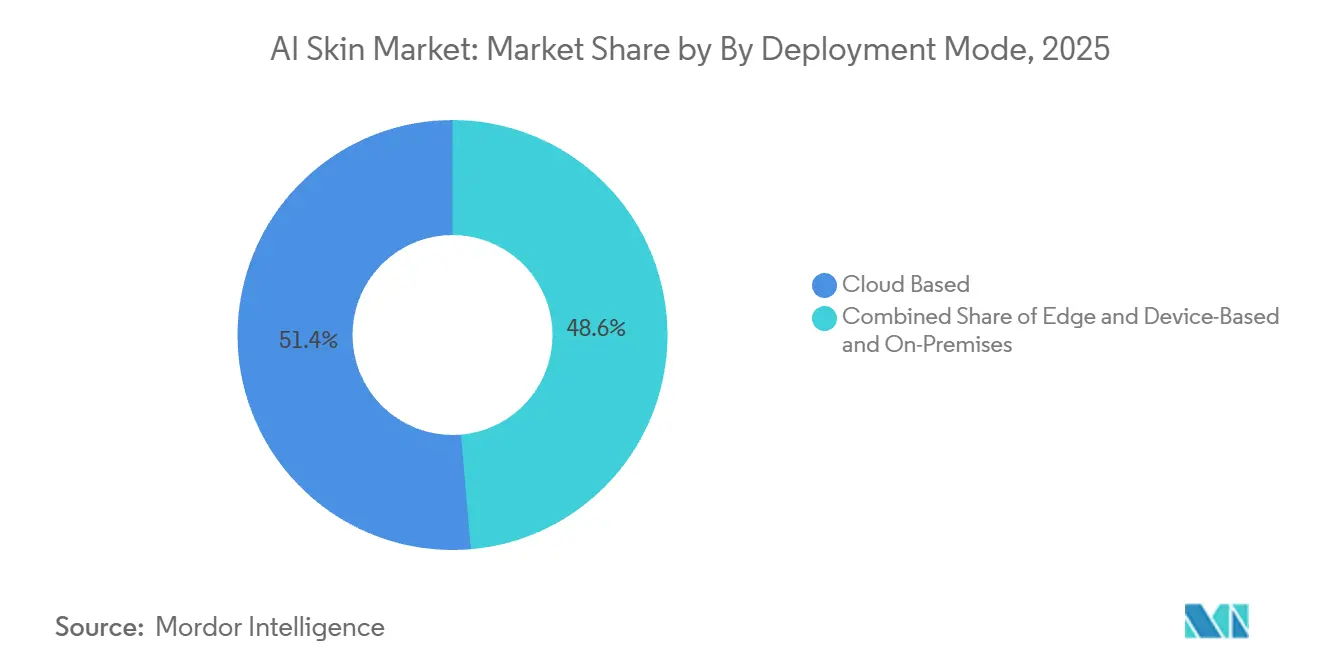

デプロイメントモード別では、クラウドベースが2025年に51.4%のシェアを占め、エッジ・デバイスベースは2031年にかけてCAGR 21.3%で成長する予測です。

エンドユーザー別では、皮膚科クリニック・病院が2025年に40.2%のシェアを占め、消費者・ダイレクト・トゥ・アプリユーザーは2031年にかけてCAGR 19.8%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIスキン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パーソナライズドスキンケアレコメンデーションへの需要増大 | +4.3% | 北米、韓国、日本での早期成長を伴うグローバル | 中期(2〜4年) |

| 遠隔皮膚科・遠隔皮膚スクリーニングの拡大 | +3.6% | 北米、欧州、インドおよびオーストラリアを含むアジア太平洋 | 短期(2年以内) |

| ディープラーニングベースの皮膚病変分析による精度向上 | +4.0% | グローバル、米国・英国・EU臨床環境に集中 | 中期(2〜4年) |

| 美容小売・D2CにおけるAIスキン診断の採用 | +3.2% | 北米、韓国、中国、DACH地域 | 短期(2年以内) |

| イメージング・ゲノミクスおよび関連モダリティを活用したマルチモーダルスキンインテリジェンス | +1.6% | 北米、フランス、日本 | 長期(4年以上) |

| AI支援皮膚科トリアージに向けた支払者・プロバイダーのパイロット | +0.8% | 北米、英国NHS、GCC | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パーソナライズドスキンケアレコメンデーションへの需要増大

パーソナライゼーションがAIスキン市場の商業的論理を変えているのは、皮膚分析が単なるデジタル機能ではなく、直接的な収益ツールになりつつあるためです。最も強い効果は、リアルタイムの皮膚評価が購買プロセスを短縮し、スキンスキャンを即時の製品レコメンデーションに変える点から生まれています。これにより、ブランドはAIスキンツールをオンライン・モバイル・小売チャネルにわたるコンバージョンインフラの一部として扱うようになっています。AIスキン市場はまた、これらのツールが大量のファーストパーティ皮膚データを生成し、処方開発、ユーザーリターゲティング、長期的なブランドリテンション強化を支援できる点からも恩恵を受けています。同時に、これらのデータモデルを国境をまたいでスケールさせるには、GDPRやHIPAAなどのプライバシーおよび健康データ規制への準拠が必要です。

遠隔皮膚科・遠隔皮膚スクリーニングの拡大

AIスキン市場は遠隔皮膚科から恩恵を受けています。遠隔スクリーニングが二次的な利便性ではなく、最前線のトリアージの一部となりつつあるためです。このモデルは、ケアパスウェイの早い段階で患者の受け入れ、画像レビュー、優先順位付けを処理することで、専門医の負担を軽減します。2026年5月、Teladoc Health[1]Teladoc Health、「ウォルマートのBetter Care Servicesを通じた皮膚科サービスの提供」、Teladoc HealthはウォルマートのBetter Care Servicesプラットフォームを通じて皮膚科へのアクセスを拡大し、消費者が皮膚画像をアップロードして24時間以内に1回89米ドルで米国皮膚科専門医のレビューを受けられるようにしました。この小売連携モデルは、従来のケア環境を超えてアクセスを広げ、AIスキン市場をはるかに大きな消費者フローに取り込みます。また、多様な患者グループで訓練されたトリアージシステムへの需要を高め、データセットの品質と肌色のカバレッジが将来の採用においてより重要になります。

ディープラーニングベースの皮膚病変分析による精度向上

AIスキン市場が前進しているのは、臨床精度に関する主張が、より大規模で強固な検証結果によって裏付けられるようになったためです。2025年6月にNature Medicine[2]Nature Medicine、「皮膚科向けPanDermマルチモーダルビジョン基盤モデル」、Nature Medicineに掲載されたPanDermは、4つのイメージングモダリティにわたる11の臨床機関から200万枚以上のリアルワールド皮膚画像で訓練され、28の皮膚科ベンチマークで最先端の結果を達成しました。同研究では、このモデルが早期黒色腫検出において臨床医を10.2%上回り、意思決定支援ツールとして使用した場合に臨床医の診断精度を11%向上させたことも報告されています。韓国の51,038枚の画像からなる国家データセットで検証された別のアルゴリズムは、二値悪性度分類においてAUC 0.946を達成し、専門皮膚科医のパフォーマンスと同等であると報告されました。これらの結果は、AIスキン市場に対して医師の信頼、規制申請、支払者との協議に向けたより強固な支持を与えていますが、より暗い肌色での性能の低さが依然としていくつかの集団における商業的信頼を制限しています。

美容小売・D2CにおけるAIスキン診断の採用

美容ブランドがAIスキン市場において最も急速な商業ルートの一つを生み出しているのは、販売時点が診断の時点になりつつあるためです。L'OréalのLongevity AI Cloudは260以上の皮膚老化バイオマーカーを分析し、スキンケアを予測的・予防的な使用へとシフトさせるためにブランド全体で活用されています。このモデルが重要なのは、小売環境がほとんどの臨床環境では到底及ばない規模で継続的に皮膚データを生成できるためです。これにより、ブランド連携プラットフォームは消費者向け皮膚アプリケーションにおいて強力な地位を占めており、繰り返しの使用と大量のデータが純粋な診断精度と同様に重要です。したがって、AIスキン市場では小売・ダイレクト・トゥ・コンシューマーチャネルが、病院や遠隔医療ネットワークと並ぶ主要なトレーニングおよびマネタイゼーションの場となっています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 肌色にわたるデータセットバイアスと過少代表 | -1.2% | サブサハラアフリカ、南アジア、ラテンアメリカで深刻なグローバル | 短期(2年以内) |

| 適応型AIおよびソフトウェアに対する断片化した規制経路 | -1.4% | 北米およびEU、アジア太平洋への波及あり | 中期(2〜4年) |

| ブラックボックスレコメンデーションに対する臨床的信頼の欠如 | -0.9% | グローバル、確立された臨床市場に集中 | 中期(2〜4年) |

| 高品質なラベル付き皮膚科画像データの不足 | -0.8% | グローバル、低所得・農村市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肌色にわたるデータセットバイアスと過少代表

データセットバイアスは、トレーニングデータが依然としてグローバルな肌の多様性を反映していないため、AIスキン市場に対する最も深刻な制約の一つであり続けています。2025年に欧州皮膚科・性病学会誌に掲載された研究では、4,000枚のAI生成皮膚科画像のうち、暗い肌色を描写したものはわずか10.2%であり、意図した臨床状態を正確に表現したものは15%に過ぎないことが明らかになりました。同じ問題がAIスキン市場全体で使用されているベンチマークデータセットにも見られ、画像コレクションは歴史的に欧州、北米、オセアニアから収集されてきました。これにより、インド、東南アジア、ラテンアメリカ、サブサハラアフリカの集団において測定可能なパフォーマンスギャップが生じており、リアルワールドでの展開がトレーニングの構成と一致しない可能性があります。この問題を修正するには、より協調的なデータセット開発と、規制当局および業界参加者の双方にわたる包括的なエビデンス生成に向けた強力なインセンティブが必要です。

適応型AIおよびソフトウェアに対する断片化した規制経路

規制がAIスキン市場の一部を減速させているのは、開発者が米国と欧州にわたって異なる要件をナビゲートしなければならないためです。FDAは2025年1月にAIおよび機械学習デバイスのライフサイクルガイダンスを公表し、2025年8月には所定変更管理計画ガイダンスを更新し、適応型モデルに求められる文書化を強化しました。欧州では、AI対応医療機器がEU医療機器規則とEU AI法の対象となり、両地域での販売を希望する企業のコンプライアンス負担が増大しています。これにより、幅広い規制対応リソースを持たない小規模開発者にとって市場参入がより困難になっています。AIスキン市場への影響はコスト増加だけでなく、新しいトレーニングデータとパフォーマンスの更新が依然として急速に到来している分野でのモデルイテレーションの遅延にも及んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがコアを担い、サービスがネットワーク効果を推進

ソフトウェアは2025年にAIスキン市場シェアの62.2%を占め、臨床・消費者の両ユースケースにわたるソフトウェア主導型デリバリーのスケールメリットを反映しています。AIスキン市場がソフトウェアを優先してきたのは、クラウドアクセス可能なツールが同じハードウェア負担なしにクリニック、美容センター、ブランドプラットフォーム全体に広く展開できるためです。Perfect Corp.のAIスキン分析は70,000枚以上の医療グレード画像で訓練され、Journal of Dermatological Treatment[3]Perfect Corp.、「AIスキン分析の検証と製品概要」、Perfect Corp.に掲載された研究で0.90以上の級内相関スコアを報告し、目に見えるソフトウェアパフォーマンスベンチマークの確立に貢献しました。ハードウェアは規模が小さいままでしたが、高解像度およびマルチモーダルの皮膚イメージングが特定のワークフローで専用光学系に依存し続けているため、専門的な役割を維持しました。KiehlのDerma-Reader 2.0やFotoFinderのモバイル皮膚鏡検査システムなどのデバイスは、イメージング品質とワークフロー制御が重要な場面でAIスキン産業が専用ハードウェアを依然として必要としていることを示しています。

サービスは2031年にかけてCAGR 19.8%で拡大する見込みであり、AIスキン市場において最も成長の速いコンポーネント領域となっています。この成長はAPIベースのデリバリーと結びついており、プロバイダーがスタンドアロンツールのみを販売するのではなく、美容、薬局、遠隔医療、デジタルヘルスプラットフォームにスキンインテリジェンスを組み込んでいます。多くのオペレーターがゼロからモデルを構築することなくAI評価を採用できるため、このホワイトラベルモデルによってサービスのAIスキン市場規模が拡大しています。Autodermは2025年12月にCE認証を取得したドイツ初のAPIベースのAIスキン分析サービスを開始し、同プラットフォームはすでにグローバルで200万件以上のAPIベースの皮膚画像分析を実施していました。このアーキテクチャはAIスキン市場を直接的なデバイス調達の枠を超えて拡大させ、サービスに対してより広いカテゴリーベースラインよりも速いスケーリングプロファイルを与えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:臨床診断が収益を支え、化粧品が数量成長を牽引

皮膚科・臨床診断は2025年にAIスキン市場規模の51.8%のシェアを占め、このセグメントを現在の収益創出の中心に位置づけました。AIスキン市場がここに根ざし続けているのは、臨床契約の規模が大きく、償還に関する議論がより重要であり、一度統合されると臨床システムは消費者ツールよりも置き換えが困難なためです。このセグメントはまた、医師や病院が純粋な採用速度よりもエビデンスの深さ、ワークフローの継続性、コンプライアンスを重視する点からも恩恵を受けています。2026年3月、FDAは黒色腫検出用光学デバイスおよび関連する電気インピーダンス分光計のクラスIIIからクラスIIへの再分類を最終決定し、皮膚病変の補助診断ソフトウェアデバイスの参入障壁を引き下げました。このステップはより多くの製品参入を支援し、今後数年間にわたってAIスキン市場における臨床的役割の維持に貢献するはずです。

化粧品・パーソナルケアは2031年にかけてCAGR 20.5%で成長する予測であり、AIスキン市場において最も急速に拡大するアプリケーションとなっています。中核的なドライバーは、セルフィーベースのスキャンが直接カスタマイズされた製品パスに変換でき、消費者チャネルにおける購買検討を短縮してコンバージョンを向上させる点です。Haut.AIは2026年6月にOLAY[4]Haut.AIとOLAY、「バーチャルコンパニオンテクノロジー発表」、PR Newswireとのコラボレーションを発表し、臨床データモデリングを使用してユーザーの肌プロファイルに対して推奨ルーティンが時間の経過とともにどのように機能するかをシミュレートするバーチャルコンパニオンテクノロジーを導入しました。これは、AIスキン市場において診断と美容レコメンデーションの境界線がいかに狭まっているかを示しています。美容プラットフォームが購買の瞬間に臨床スタイルのシミュレーションを取り込む場合、規制が依然として両者を異なる扱いをしていても、化粧品ガイダンスと診断サポートの商業的境界は分離が困難になります。

デプロイメントモード別:クラウドが現在を支配し、エッジアーキテクチャが未来を定義

クラウドベースのデプロイメントは2025年に51.4%のシェアを占め、AIスキン市場における主要な運用モデルであり続けました。クラウドアーキテクチャが重要であり続けるのは、集中型モデルトレーニング、広範なアクセス、継続的な再トレーニング、および多くの現行プラットフォームで使用されているAPIファーストの構造をサポートするためです。これらの機能は、推論速度よりもスケーラビリティと容易な統合が重要な美容ブランド、遠隔医療オペレーター、消費者プラットフォームに適しています。クラウドシステムはまた、1つのプラットフォームが同じソフトウェア層から複数のブランドやチャネルにサービスを提供できるため、AIスキン市場の現在の経済性にも適合しています。これが、代替アーキテクチャが速度を増す中でもクラウドが最大のデプロイメントモードであり続ける理由です。

エッジ・デバイスベースのデプロイメントは2031年にかけてCAGR 21.3%で成長する見込みであり、AIスキン市場において最も成長の速いデプロイメントオプションとなっています。成長は、レイテンシ、ワークフローの信頼性、クラウド依存の低減のためにローカル推論が重要なポイント・オブ・ケアの使用、ポータブル診断、消費者デバイスから生まれています。Journal of Supercomputingに掲載された研究では、エッジGPUボードがハイパースペクトル皮膚分析タスクにおいて最低エネルギー使用量を達成したことが示され、ポータブルで電力効率の高いツールの根拠が強化されました。Skin Analyticsは2026年6月にDERM Zeroを規制対応AIメディカルデバイスとして発売し、標準的なスマートフォンからクラスIIIレベルの自律的な皮膚がん評価を提供し、エッジロジックが実際の臨床経路でどのように大規模に使用できるかを示しました。したがって、AIスキン市場はクラウドがスケールメリットを維持しながら、エッジシステムが速度、プライバシー、より大きなワークフロー独立性を必要とする環境を取り込む混合デプロイメントモデルへと移行しています。

エンドユーザー別:臨床的基盤が維持され、ダイレクト・トゥ・コンシューマーが加速

皮膚科クリニック・病院は2025年にAIスキン市場シェアの40.2%を占め、最大のエンドユーザーグループであり続けました。このリーダーシップは、AIスキン市場が臨床環境内の専門的なワークフロー、イメージングシステム、確立された文書化慣行から依然として大きな価値を引き出しているという事実を反映しています。MetaOptimaやFotoFinderなどのプロバイダーは、臨床医に別個のツールの採用を求めるのではなく、既存のイメージングおよびレポートプロセスにAIを組み込むことでこの地位を強化しています。PathAIは2026年3月に、皮膚病変の皮膚病理トリアージワークフローをサポートするAI搭載の全スライド画像分析システムであるPathAssist DermについてFDAブレークスルーデバイス指定を取得しました。美容・コスメティックセンター、診断ラボ、メドスパオペレーターもAI評価の使用を拡大しており、これらのツールがコンサルテーション、文書化、より高付加価値の治療経路をサポートするためです。

消費者・ダイレクト・トゥ・アプリユーザーは2031年にかけてCAGR 19.8%で成長する見込みであり、AIスキン市場において最も成長の速いエンドユーザーコホートとなっています。需要はシンプルなアクセスによって牽引されており、セルフィー、メッセージングアプリ、店内タブレットが専門医の予約に伴う待ち時間なしに即時のガイダンスを生成できます。これにより、AIスキン市場は深刻な懸念に対して依然として医師の監督を重視しながらも、より迅速な回答を求める人々にとって関連性を持つようになっています。同じパターンが、専門医へのアクセスが依然として不均一な国々での長期的な需要を支えており、消費者ツールが未治療または遅延するであろう早期評価需要を吸収できます。その結果、AIスキン市場は先進国における利便性主導の採用と、専門医へのアクセスが限られた医療システムにおけるアクセス主導の採用の両方を通じて拡大しています。

地域分析

北米は2025年にAIスキン市場シェアの38.1%を占め、最大の地域貢献者となりました。この地域がリードしているのは、承認済み皮膚科AIプロダクトの高い密度、積極的な支払者の実験、そして専門医ケアへのアクセス遅延に依然として直面している大規模な人口があるためです。2026年3月、FDAは黒色腫検出用光学診断デバイスおよび関連技術をクラスIIIからクラスIIに再分類し、AIスキン市場のこの部分における将来の製品参入の負担を軽減しました。2026年5月に開始されたTeladoc HealthのウォルマートリンクによるAIスキン市場の皮膚科サービスも、小売インフラが高速デジタルチャネルを通じて皮膚へのアクセスを拡大できることを示しました。カナダとメキシコは、デジタルヘルスへの投資とプライベートケアの拡大がさらなる地域的な普及を支援できるため、二次的な成長ポテンシャルを加えています。

欧州は、規制が採用の速度と品質基準の両方を形成するため、AIスキン市場において引き続き重要です。二重の効果として、参入はより要求が高くなりますが、これらのハードルをクリアした製品はより強い臨床的信頼から恩恵を受ける可能性があります。英国は目に見える例となっており、Skin Analyticsは2020年以降24の病院でDERMが23万人以上の患者を評価し、2万件以上のがんを検出したと報告しています。ドイツもまた、薬局、遠隔医療プラットフォーム、健康保険会社向けのAPIリンクサービスを通じて牽引力を高めており、病院のみのチャネルを超えた使用を広げています。フランス、イタリア、スペインはより緩やかに進展しており、活動はプライベートな美容クリニックとダイレクト・トゥ・コンシューマーの美容プラットフォームに集中しています。

アジア太平洋は、2031年にかけてCAGR 21.7%でAIスキン市場において最も成長の速い地域です。成長は3つの異なるエンジンによって支えられており、韓国のK-ビューティーに連携した消費者向けAIスキン診断、インドの公共デジタルヘルスインフラ、中国の病院連携AI展開です。この組み合わせが重要なのは、AIスキン市場に同一地域内で消費者ボリュームと臨床的深みの両方を与えるためです。インドは特に関連性が高く、国家遠隔医療インフラが大都市を超えたデジタル皮膚科ツールの普及を改善できます。中国は都市部病院における医師支援モデルを通じて勢いを加え、韓国はデータリッチな消費者スキンケアエコシステムを引き続き支援しています。アジア平洋以外では、中東・アフリカと南米は依然として初期段階の市場ですが、スマートフォン主導の美容パーソナライゼーションとコミュニティレベルのスキンツールがAIスキン市場における将来のスケールを支援できるため、戦略的に依然として重要です。

競合環境

AIスキン市場は適度に断片化されており、競争は2つの広いティアにわたって形成されています。一方のティアは、L'Oréal、Procter & Gamble、資生堂、Unilever、Beiersdorfなどの大手美容・消費財企業で構成されており、製品開発、小売、ダイレクト・トゥ・コンシューマーエンゲージメントにAIを統合しています。第二のティアには、Perfect Corp.、Revieve、Haut.AI、SkinVision、MetaOptimaなどの専門プラットフォームプロバイダーが含まれており、主にブランド、クリニック、遠隔医療プロバイダーのインフラパートナーとして機能しています。この構造は、消費者向け美容プラットフォームと規制対応の臨床ツールが異なる条件で競合することが多いため、AIスキン市場が一様な競争によって定義されないことを意味します。また、AIスキン市場がパートナーシップ主導の拡大と規制上の参入障壁構築を同時に経験していることも意味します。

L'OréalのOpenAIとの2026年6月のコラボレーションは、大手既存企業がAIスキン市場をマイクロバイオームマッピング、長寿科学、内部生成AIワークフローへと拡大している様子を示しました。L'Oréalはまた2026年6月にInnovistの過半数株式取得に合意し、インドにおけるデジタルファーストのスキンケアリーチを強化しました。Perfect Corp.は、限られた独占的クライアント関係に依存するのではなく、統合とプラットフォームリーチをスケールさせることで、AIスキン市場において異なるルートを追求しています。Haut.AIのOLAYとの取り組みは、専門ベンダーがシミュレーションと組み込みパーソナライゼーションを使用してブランドエコシステム内での役割を深めている別の例を加えました。

AIスキン市場の別の臨床デバイス層には、DermaSensor、Skin Analytics、FotoFinder、PathAI、SciBaseが含まれており、競争力はパートナー数よりもエビデンスの品質と規制の進捗に依存しています。Skin Analyticsは2026年6月にDERM Zeroを使用して、自律的なスマートフォンベースの評価を規制対応医療デバイス形式に押し込みました。PathAIは2026年3月にPathAssist DermについてFDAブレークスルーデバイス指定を取得し、デジタル病理学とトリアージにおける地位を支えています。SciBaseは2026年7月にNevisenseを非黒色腫皮膚がんに拡大するための510(k)届出をFDAに提出し、規制上のマイルストーンがAIスキン市場において防御可能な空間を構築する主要な方法であり続けることを示しました。中期的には、FDAガイダンスとEU AIフレームワークの下でのコンプライアンス要求が資本力のある参加者を優遇する可能性が高く、AIスキン市場の臨床側の構造を徐々に引き締めるかもしれません。

AIスキン産業リーダー

The Procter and Gamble Company

Johnson and Johnson Services, Inc.

The Estée Lauder Companies Inc.

DermaSensor, Inc.

L'Oréal SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:SciBaseは、Nevisenseの米国適応症を非黒色腫皮膚がん(角化細胞がん)に拡大することを求める510(k)術前届出をFDAに提出しました。これにより、米国市場で現在唯一FDA承認済みのAI黒色腫検出デバイスに最大の対処可能な皮膚がんカテゴリーが追加されることになります。

- 2026年6月:SciBaseは、Nevisenseの米国適応症を非黒色腫皮膚がん(角化細胞がん)に拡大することを求める510(k)術前届出をFDAに提出しました。これにより、米国市場で現在唯一FDA承認済みのAI黒色腫検出デバイスに最大の対処可能な皮膚がんカテゴリーが追加されることになります。

- 2026年5月:Teladoc Healthはウォルマートのより良いケアサービスプラットフォームを通じて皮膚科サービスを提供開始し、消費者が皮膚画像をアップロードして24時間以内に現金払い1回89米ドルで米国皮膚科専門医のレビューを受けられるようにしました。

- 2026年3月:SkinVisionはメイヨークリニックとの研究コラボレーションを発表し、SkinVisionアプリのAIベースの皮膚スポット評価を評価するFDA要求のピボタルトライアルを実施することになりました。これは米国規制承認経路における重要なマイルストーンを表しています。

グローバルAIスキン市場レポートの範囲

| ソフトウェア |

| ハードウェア |

| サービス |

| 生体内診断 |

| 生体外診断 |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 病院 |

| 診断イメージングセンター |

| 診断ラボ |

| クリニックおよびその他の医療プロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 米国 | |

| カナダ | |

| メキシコ | |

| ドイツ | |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| ハードウェア | ||

| サービス | ||

| アプリケーション別 | 生体内診断 | |

| 生体外診断 | ||

| デプロイメントモード別 | クラウドベース | |

| ハイブリッド | ||

| オンプレミス | ||

| エンドユーザー別 | 病院 | |

| 診断イメージングセンター | ||

| 診断ラボ | ||

| クリニックおよびその他の医療プロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 米国 | ||

| カナダ | ||

| メキシコ | ||

| ドイツ | ||

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのAIスキン市場の予測値は?

AIスキン市場は2026年の10億2,000万米ドルから2031年までに24億5,000万米ドルに達する予測であり、2026年から2031年にかけてCAGR 19.3%で成長します。

AIスキンソリューションの現在の需要をリードしている地域はどこですか?

北米は2025年に38.1%のシェアでリードしており、規制活動、支払者パイロット、持続的な皮膚科アクセスギャップによって支えられています。

AIスキン採用において最も急速に成長している地域はどこですか?

アジア太平洋は消費者向け美容診断、公共デジタルヘルスインフラ、病院AIデプロイメントを組み合わせているため、2031年にかけてCAGR 21.7%で成長する見込みです。

現在最も多くの収益を生み出しているアプリケーションはどれですか?

皮膚科・臨床診断は2025年に51.8%のシェアでリードしており、より大きな契約価値と強固な臨床調達経路によって牽引されています。

最も急速に拡大しているデプロイメントモデルはどれですか?

エッジ・デバイスベースのデプロイメントは、ポイント・オブ・ケアのユースケースがより高速な推論とクラウド接続への依存低減を必要とするため、2031年にかけてCAGR 21.3%で成長しています。

AIスキン採用の拡大に対する主な障壁は何ですか?

肌色にわたるデータセットバイアスは、トレーニングデータにおける過少代表が臨床的信頼性を低下させ、多様な集団にわたる採用を遅らせる可能性があるため、依然として主要な障壁です。

最終更新日: