ヘルスケアにおけるAIデータ収益化市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

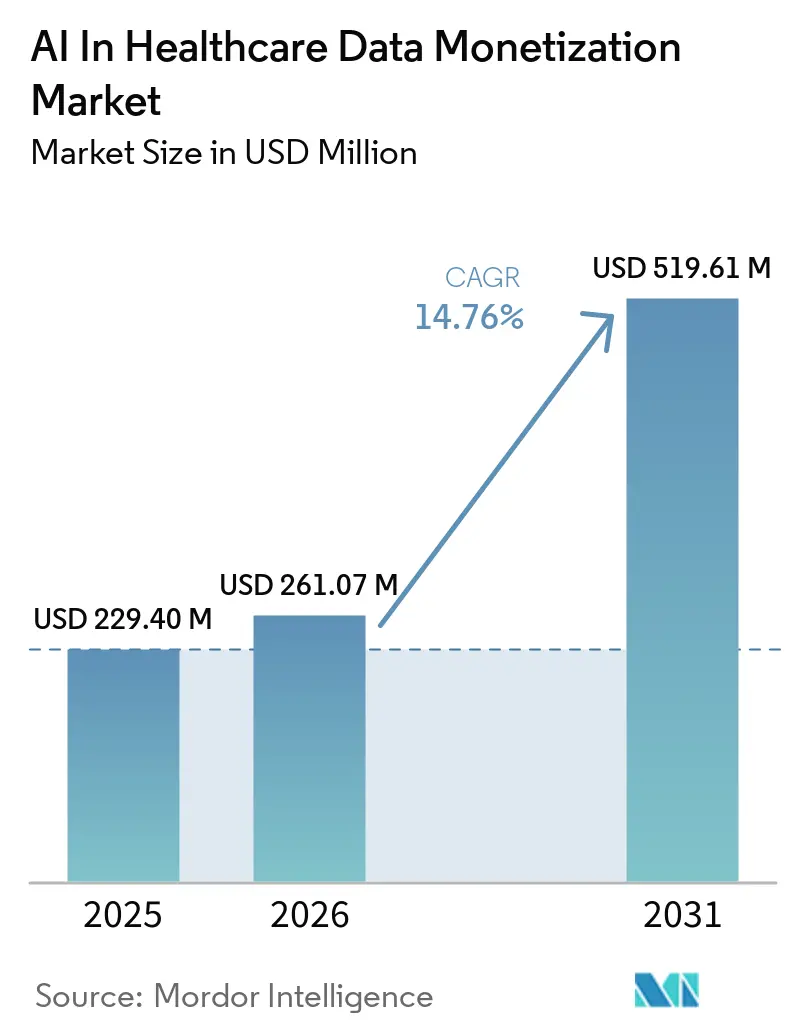

| 市場規模 (2026) | 261.07 百万米ドル |

| 市場規模 (2031) | 519.61 百万米ドル |

| 成長率 (2026 - 2031) | 14.76% CAGR |

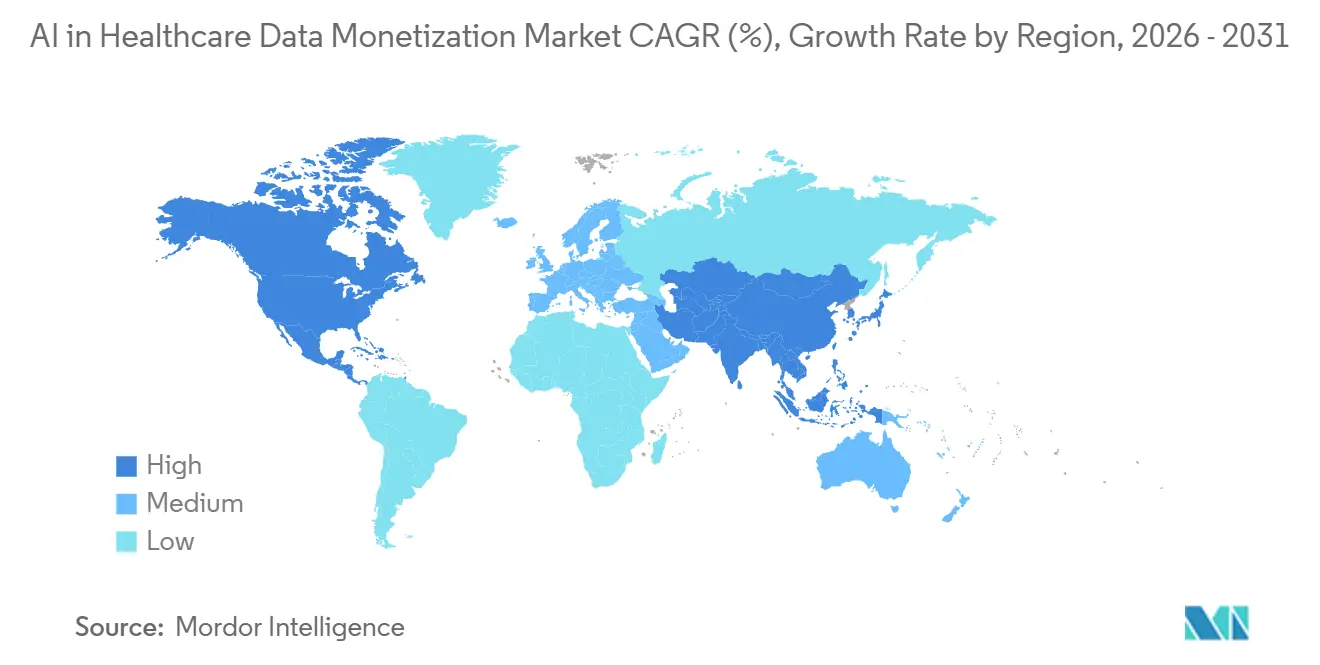

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヘルスケアにおけるアIデータ収益化市場分析

ヘルスケアにおけるAIデータ収益化市場は、2025年の2億2,940万USDから2026年には2億6,107万USDへと成長し、2026年から2031年にかけてCAGR14.76%で2031年までに5億1,961万USDに達すると予測されています。この拡大は明確な構造的変化を反映しており、医療システム、支払者、ライフサイエンス企業が、断片化した臨床・請求・業務記録をヘルスケアにおけるAIデータ収益化市場内の管理された商業資産として扱うようになっているためです。AIはその変化の中心にあり、以前は断片化しすぎていたり非構造化されすぎていたりして反復的な商業利用を支えられなかったデータを、キュレーション・接続・要約することができます。ガバナンスフレームワークも同時に使いやすくなっており、法的審査、二次利用管理、コンプライアンスリスクが旧来のモデルでは管理困難だったために閉鎖されていたデータセットが開放されつつあります。2020年以前との対比は依然として顕著であり、データ収益化はほとんどの医療システムにとって正式な収益カテゴリーではなく、デジタル化が加速する以前は資本配分を本格的に左右することもほとんどありませんでした。競争は単純な記録の所有を超えて進んでおり、ヘルスケアにおけるAIデータ収益化市場における主要な機会領域は、データリネージ、プライバシー安全なアクセス、非構造化データのキュレーション、そして究・償還・業務設定にわたる二次利用に必要なインフラに存在しています。

レポートの主要なポイント

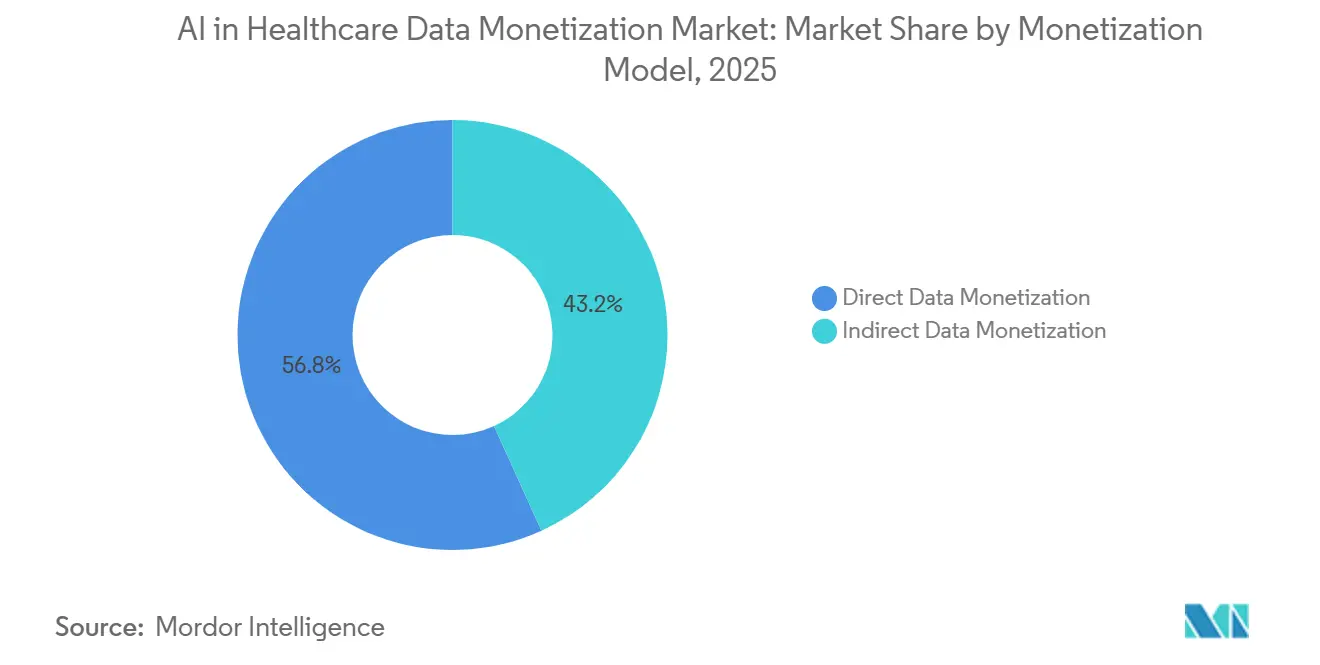

- 収益化モデル別では、直接データ収益化が2025年の収益の56.76%を占め、同セグメントは2031年にかけてCAGR16.11%で成長する見込みです。

- ソリューションタイプ別では、データ収益化プラットフォームが2025年の収益の44.33%を占め、サービスとしてのデータ(DaaS)は2031年にかけてCAGR16.76%で成長すると予測されています。

- データタイプ別では、請求・財務データが2025年の収益の45.59%を占め、臨データは2031年にかけてCAGR15.88%で拡大すると予測されています。

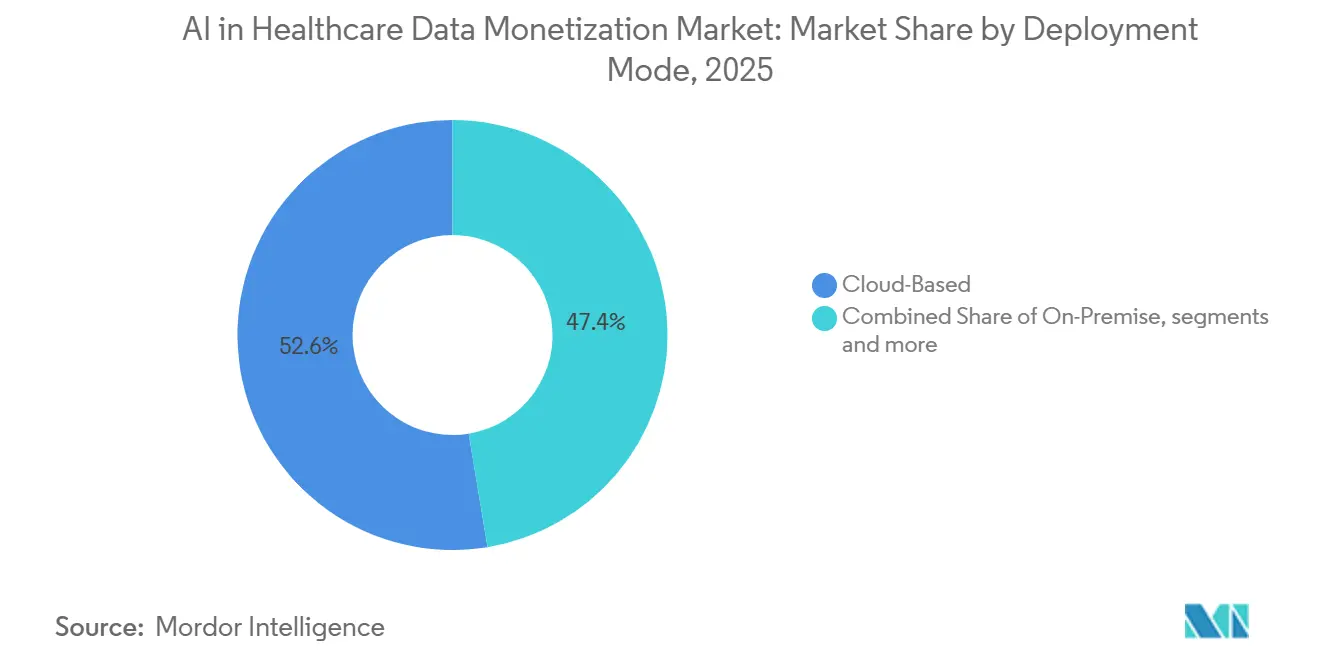

- 展開モード別では、クラウドベースの展開が2025年の収益の52.64%を占め、ハイブリッド展開は2031年にかけてCAGR15.74%で成長する見込みです。

- エンドユーザー別では、医療提供者が2025年の収益の42.87%を占め、医療支払者は2031年にかけてCAGR16.33%で成長すると予測されています。

- 地域別では、北米が2025年の世界収益の50.56%を占め、アジア太平洋は2031年にかけてCAGR17.21%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヘルスケアにおけるグローバルAIデータ収益化市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| AIによる 臨床・業務価値の抽出 | +3.5% | グローバル、 北米と西欧で最も顕著 | 中期 (2〜4年) |

| 支払者・製薬ワークフローからの リアルワールドエビデンス需要 | +3.0% | グローバル、 北米とEUが中核、アジア太平洋へ波及 | 中期 (2〜4年) |

| プライバシー保護型 データコラボレーションネットワーク | +2.5% | グローバル、EUは 規制主導、北米は技術主導 | 長期 (4年以上) |

| フェデレーテッドラーニングと セキュアデータクリーンルームの拡大 | +2.0% | グローバル、 アジア太平洋は新興、EUはコンプライアンス主導 | 長期 (4年以上) |

| 縦断的・クロスプラットフォーム 患者ジャーニーの収益化 | +1.8% | 北米、 西欧、日本 | 中期 (2〜4年) |

| データに基づく効率向上を促進する 償還圧力 | +1.5% | 主に北米、 西欧へ波及 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

AIによる臨床・業務価値の抽出

ヘルスケアにおけるAIデータ収益化市場では、AIによる価値抽出が商業化できる資産の範囲を広げています。なぜなら、大量の非構造化ノートをついに大規模に活用できるようになったからです。臨床ノートは依然としてEHRコンテンツの大部分を占めていますが、旧来の分析パイプラインでは、ライセンス供与、エビデンス生成、または償還分析に使用できる標準化されたアウトプットに確実に変換することができませんでした。Tempus AIは2026年6月、そのマルチモーダル基盤モデルの取り組みが4,500万件以上の匿名化された患者ジャーニーと500ペタバイト以上のデータにわたることを報告しており、これらの新しいキュレーションプールがすでにいかに大規模になっているかを示しています。[1]Tempus AI、「Tempus、腫瘍学における新規かつスケーラブルなインサイト生成のためのマルチモーダル基盤モデルの取り組みの初期結果を発表」、BioSpace/BusinessWire、biospace.com AIが物語的記録と構造化フィールドのコストギャップを縮小すると、病理ノート、画像レポート、ケアプラン、縦断的サマリーがすべて、プロバイダーとプラットフォームが管理する商業インベントリに組み込まれるようになります。IQVIAは2026年3月、NVIDIAとともにIQVIA.aiを立ち上げ、臨床・商業・リアルワールドワークフロー全体に150以上のインテリジェントエージェントを展開し、上位20社の製薬企業のうち19社がすでにIQVIAエージェントを業務に活用していることを発表し、この方向性を強化しました。[2]IQVIA Holdings Inc.、「IQVIAは、ライフサイエンス全体の効率性と意思決定を向上させるためにNVIDIAが提供する統合エージェントAIプラットフォームIQVIA.aiを発表」、BusinessWire、businesswire.com同じ抽出ロジックは病院業務にも広がっており、AIはコーディングエラー、事前承認の摩擦、収益漏洩パターンを表面化させ、それらが収益化可能なインサイト製品または組み込み分析サービスとしてパッケージ化されます。

支払者・製薬ワークフローからのリアルワールドエビデンス需要

ヘルスケアにおけるAIデータ収益化市場では、リアルワールドエビデンスへの需要がデータの商業的役割を、受動的なアーカイブから支払者・製薬・上市計画ワークフローの能動的な構成要素へと変えています。買い手はますます、別々のベンダーにわたって手法を再構築することなく、適用範囲の議論、処方集審査、規制申請、上市後追跡を支援できるリンクされたデータセットを求めています。この傾向は、孤立したファイルを限られた再利用性で販売するのではなく、一つのガバナンスされた環境内で管理・臨床・アウトカム記録を接続できるデータサプライヤーを優遇します。このモデルが普及するにつれ、ヘルスケアにおけるAIデータ収益化市場の収益は、生データセットの提供にとどまらず、研究設計、エビデンスオーケストレーション、意思決定支援へと近づいていきます。実際の効果として、強力なリンケージ品質と再現可能なワークフローを持つデータオーナーはより高い価値を要求できます。なぜなら、買い手は記録へのアクセスと同様に、エンドツーエンドのエビデンス準備性に対して対価を支払っているからです。

プライバシー保護型データコラボレーションネットワーク

ヘルスケアにおけるAIデータ収益化市場では、多くの機関が生の記録を完全に外部転送することなく商業参加を望んでいるため、プライバシー保護型コラボレーションネットワークの重要性が高まっています。クリーンルームおよびコントロールドアクセスモデルにより、複数の当事者が集約またはリンクされたデータを分析しながら、基礎となるファイルは元のオーナーの管理下に置かれます。これにより経済モデルが変わり、繰り返しの収入は従来のデータセット引き渡しではなく、分析アクセス、ガバナンスされたクエリ、ワークフロー参加から得られるようになります。また、新しい研究や分析リクエストが発生するたびに最も機密性の高い患者レベルの記録を流通させる必要がなくなるため、主要な責任リスクも軽減されます。このアプローチは、プロバイダー・支払者・ライフサイエンスの調達パターンに適合しており、コラボレーション開始前に厳格な監査証跡、ロールベースの権限、設定可能なアクセスルールをますます要求するようになっています。したがって、耐久性のあるプライバシー安全なアクセスレイヤーを構築するベンダーは、特に主権、機関ガバナンス、法的審査が決定的な購買基準となっている地域において、ヘルスケアにおけるAIデータ収益化市場でより強固な地位を獲得します。

フェデレーテッドラーニングとセキュアデータクリーンルームの拡大

ヘルスケアにおけるAIデータ収益化市場では、規制された買い手が機密データを集中化せずにモデルをトレーニングしインサイトを生成する方法を必要としているため、フェデレーテッドラーニングが研究パイロットを超えて進展しています。2025年7月にnpj Digital Medicineに掲載されたスコーピングレビューでは、ヘルスケアにおけるフェデレーテッドラーニングには、持続可能なビジネスモデル、商業的インセンティブとオープンサイエンスのインセンティブの間の文化的整合、そしてデータを提供する機関への明確な財務的リターンが必要であることが明らかになりました。[3]Governing et al.、「ヘルスケアにおけるフェデレーテッドラーニングのガバナンスに関するスコーピングレビュー」、npj Digital Medicine、nature.com この結論は重要です。なぜなら、技術的実現可能性だけでは商業ネットワークは生まれず、貢献機関が参加の法的・人員・ガバナンス上の負担を正当化できない場合、収益化は停滞するからです。これらのアーキテクチャが成熟するにつれ、ヘルスケアにおけるAIデータ収益化市場は、ソースデータをそれを作成した機関内に残したまま、モデル・クエリ・インサイトレイヤーを収益化する道筋を得ることになります。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 匿名化された医療データセットにおける 再識別リスク | -2.0% | グローバル、 北米とEUで最も深刻 | 中期 (2〜4年) |

| データ提供者間での 断片化した同意管理 | -1.5% | グローバル、米国の 州レベルのパッチワークとEUのGDPR複雑性 | 長期 (4年以上) |

| レガシーEHRと 分析スタック間の相互運用性ギャップ | -1.0% | 北米、 中東・アフリカ、アジア太平洋の一部 | 中期 (2〜4年) |

| 継続的なモデル検証と 監査可能性に対する高いガバナンスコスト | -0.8% | グローバル、 高度に規制された市場で最も高い | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

匿名化された医療データセットにおける再識別リスク

ヘルスケアにおけるAIデータ収益化市場は、匿名化された記録がかつての商業化モデルが前提としていた単純な法的安心感をもはや提供しないという直接的な構造的制約に直面しています。2025年にScientific Reportsに掲載された研究では、現在のサニタイゼーション手法でも高度な除去ツールを使用すると元の情報の74%が推測可能なままであり、完全なプライバシー設定が適用される前の差分プライバシー合成データでも48%の再識別率を示したことが明らかになりました。このような証拠は、データオーナー、審査委員会、買い手に対し、匿名化を完了した前処理ステップではなく、継続的なリスク管理の取り組みとして扱うことを強いています。商業的には、これにより各データセットの審査コストが上昇し、直接ライセンス製品のマージンが縮小し、買い手のワークフローに迅速に組み込まれると期待されていた新しい資産のリリーススケジュールが遅延します。信頼性、監査可能性、防御可能なリスクスコアリングがさらに改善されるまで、この問題はヘルスケアにおけるAIデータ収益化市場が直接アクセスおよび高粒度製品提供を拡大できる速度を制限し続けるでしょう。

データ提供者間での断片化した同意管理

ヘルスケアにおけるAIデータ収益化市場は、プールされたデータセットに貢献する多くの機関にわたって患者の許可を標準化された方法で解釈できない場合にも減速します。Sequoia Projectは2025年4月、現在の全か無かの同意モデルが依然として患者に、ユースケースやデータタイプに基づく選択的共有を許可する代わりに記録全体を差し控えることを強いていると報告しました。Civitas for Healthは2025年に、42 CFR Part 2によって規制される行動健康および薬物使用障害記録を含む機密データカテゴリーが、管轄区域によって異なる同意要件を持つことが多いと指摘しました。これらのルールが整合しない場合、全国データセットはより小さな州または機関レベルのコホートに断片化し、統計的検出力が低下し、縦断的継続性が狭まり、使用可能な各パネルの取得コストが上昇します。同意が大規模に計算・執行することが困難なままである限り、ヘルスケアにおけるAIデータ収益化市場は、買い手が求める地理的一貫性を持つ広範なマルチコントリビューターデータセットを構築することに苦労し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益化モデル別直接チャネルが収益を支え、間接モデルが将来のアーキテクチャを示す

直接データ収益化は2025年のヘルスケアにおけるAIデータ収益化市場シェアの56.76%を占め、2031年にかけてCAGR16.11%で成長すると予測されており、現在の収益ストリーム全体で支配的な商業モデルとなっています。このセグメントが大きい理由は、医療システムと専門ベンダーが、製薬・支払者の買い手にすでに馴染みのあるサブスクリプション、ライセンス、またはコントロールドアクセス構造を通じてキュレーションされたデータセットを販売できるからです。これらの買い手は、データの出所、再現性、管理の連鎖に関する文書が規制または支払者の審査に耐えられる必要がある場合に、依然として直接的な取り決めを好みます。これにより、直接チャネルはエビデンス生成と正式な研究ワークフローにおいて特に強靭であり、ソース管理が広範なプラットフォームの柔軟性や限界的なソフトウェアコスト削減よりも重要です。

間接データ収益化は現在の収益規模では小さいままですが、買い手が単純なデータ転送ではなくアウトカム、インサイト提供、ガバナンスされたアクセスに対して対価を支払うようになるにつれ、ヘルスケアにおけるAIデータ収益化市場が徐々に向かっている方向を示しています。このモデルでは、データが組み込みAIサービス、償還支援、エビデンスワークフロー、または従来のデータセット販売を必要としない成果連動型商業取り決めを動かすときに価値が生まれます。バリューベースドケア、アウトカム研究、クリーンルームワークフローが拡大するにつれ、ヘルスケアにおけるAIデータ収益化産業では間接モデルが現在のシェアが示す以上に速重要性を増す可能性があります。

ソリューションタイプ別:プラットフォームが現在をリード、DaaSが次のサイクルを定義

データ収益化プラットフォームは2025年の収益の44.33%を占め、ヘルスケアにおけるAIデータ収益化市場全体で最大のソリューションフットプリントを持っています。そのリードは、オープンAPIスタンダードがより広いヘルスケアテクノロジースタック全体で成熟し始めるずっと前から、交換レール、買い手との関係、ワークフロー統合のファーストムーバーコントロールから生まれました。このセグメントはまた、買い手がアクセス制御、契約管理、データ発見、分析ハンドオフのための単一の調整レイヤーを求めることが多いという事実からも恩恵を受けています。この運用上の利便性と組み込まれた信頼の組み合わせにより、プラットフォームはこの市場における多くの商業取引のデフォルトのフロントエンドであり続けることができました。

サービスとしてのデータ(DaaS)は2031年にかけてCAGR16.76%で成長すると予測されており、ヘルスケアにおけるAIデータ収益化市場で最も急速に拡大するソリューションタイプとなっています。デジタルヘルスの買い手が最初から広範なプラットフォーム所有にコミットするのではなく、APIファーストのアクセス、モジュール式調達、消費ベースの価格設定を求めているため、需要はこの方向にシフトしています。サービスとしての分析(AaaS)とサービスとしてのインサイト(IaaS)は完全なプラットフォームと生データアクセスの間に位置し、買い手がますます解釈、ワークフロー速度、意思決定に即したアウトプットに対して対価を支払うようになるにつれ、両者の関連性が高まっています。これは、ヘルスケアにおけるAIデータ収益化産業の収益の中心が、ソフトウェア環境の所有からより小さな単位で提供されるガバナンスされたデータと分析インテリジェンスへの信頼性の高いアクセスへと徐々にシフトしていることを意味します。

データタイプ別:請求データが市場を支え、臨床データが成長曲線を再形成

請求・財務データは2025年の収益の45.59%を占め、管理記録の正規化、リンク、外部利用のためのクリアランスが容易であるため、ヘルスケアにおけるAIデータ収益化市場で最も流動性の高い商業資産であり続けました。ICD-10およびCPT基準に基づく数十年にわたる構造化コーディングにより、これらのファイルは重い物語的キュレーションや画像解釈に依存するデータソースよりも反復可能な製品にパッケージ化しやすくなっています。請求データはまた、標準化された縦断的履歴に基づいて構築された利用審査、市場アクセス分析、アウトカム追跡、支払者分析、リアルワールドエビデンス研究を含む幅広い買い手のユースケースをサポートします。

臨床データは2031年にかけてCAGR15.88%で成長すると予測されており、請求データよりも小さいシェアベースから始まるにもかかわらず、ヘルスケアにおけるAIデータ収益化市場で最も強い加速プロファイルを持っています。製薬・R&Dデータ、患者生成データ、業務データは小さなセグメントのままですが、コホート定義、治験計画、遠隔モニタリング、病院パフォーマンス分析を改善する深みを加えます。ISO 27001とHITRUST認証は買い手のデューデリジェンスで引き続き重要であり、ヘルスケアにおけるAIデータ収益化市場での商業採用は、機密性の高い臨床・業務データが認められた管理フレームワークの下で取り扱われているという目に見える保証に依然として依存しているからです。

展開モード別:クラウドインフラがリード、主権圧力でハイブリッドが加速

クラウドベースの展開は2025年のヘルスケアにおけるAIデータ収益化市場規模の52.64%を占め、現在のインストールベース全体で最大の提供モデルであり続けました。このセグメントが最初に拡大したのは、主要な分析ワークロードがすでにHIPAA準拠のクラウド環境に移行しており、スケーラブルなストレージ、相互運用可能なAPI、マルチパーティコラボレーションのための迅速なセットアップを提供していたからです。クラウドはまた、迅速なオンボーディング、リモート研究チーム、不規則な間隔でスパイクするデータリンケージ、トレーニング、エビデンス生成タスクのための弾力的なコンピューティングを求める買い手のアクセスを簡素化しました。多くのベンダーにとって、国内法と顧客ガバナンスルールが集中処理を許可する場合、クラウドは商業アクセスをスケールする最も効率的な方法であり続けています。

ハイブリッド展開は2031年にかけてCAGR15.74%で成長すると予測されており、主権と居住要件がアーキテクチャの選択を再形成するにつれ、ヘルスケアにおけるAIデータ収益化市場で最も急速に成長するモデルとなっています。このセグメントは、クラウドネイティブ分析と買い手との接続性を維持しながら、最も機密性の高い患者記録を国内、地域、または機関の境界内に保持したい医療システムと公共データ機関に訴求します。オンプレミス環境は、深いレガシー投資を持つ大規模な学術センターや国家機関では引き続き関連性がありますが、厳格な監査とガバナンスの期待を満たす唯一の方法ではなくなっています。したがって、オンプレミスのデータボールトを保護しながら柔軟なクラウドインターフェースを公開できるベンダーは、ヘルスケアにおけるAIデータ収益化産業における次の波の企業取引を獲得するためにより良い位置に立っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:プロバイダーがデータを生成し、支払者が最も速く収益化

医療提供者は2025年の収益の42.87%を占め、ヘルスケアにおけるAIデータ収益化市場で最大のエンドユーザーポジションを保持しました。なぜなら、彼らは買い手が最も価値を置く臨床・業務記録の大部分を生成しているからです。大規模な学術医療センターと統合型デリバリーネットワークは、深い縦断的データを管理し、商業契約を構築する内部ガバナンス能力を持ち、ライフサイエンスの買い手と直接交渉できたため、早期に参入しました。専門ブローカーと仲介業者は、匿名化、法的審査、商業マッチングを大規模に処理することで参加を容易にし、より多くのプロバイダーが社内に完全な販売インフラを構築することなく参入できるようにしました。これにより、プラットフォームとブローカーがオーケストレーションとコンプライアンス業務のより大きなシェアを担うようになっても、プロバイダーは供給の中心に留まっています。

医療支払者は2031年にかけてCAGR16.32%で成長すると予測されており、償還圧力が請求資産をより積極的な商業利用に押し込むにつれ、ヘルスケアにおけるAIデータ収益化市場で最も急速に成長するエンドユーザーグループとなっています。支払者は、内部業務を支援するだけでなく、分析、ベンチマーキング、エビデンス生成に結びついた収益ストリームを構築するために、利用、請求、ケア管理記録を収益化しています。製薬・バイオテクノロジー企業は依然として支配的な買い手グループであり、医療技術企業、研究機関、CROは患者レベルのリンケージデータとサイト選定支援の調達予を拡大し続けています。

地域分析

北米は2025年のヘルスケアにおけるAIデータ収益化市場シェアの50.56%を占め、世界収益への最大の地域貢献者であり続けました。この地域のリードは、深い医療ITインフラ、成熟した支払者・プロバイダー交換ネットワーク、および大規模な製薬買い手ベースにすでに接続されている商業リアルワールドデータエコシステムに基づいています。21世紀治療法とより新しいFHIRベースのアクセスルールは集約の限界コストを引き続き低下させており、これはヘルスケアにおけるAIデータ収益化市場の収益プールを広げながらもインフラレイヤーでの競争を激化させています。

アジア太平洋は2031年にかけてCAGR17.21%で拡大すると予測されており、ヘルスケアにおけるAIデータ収益化市場に最も速い地域成長プロファイルをもたらしています。この地域は急速に動いており、中国、インド、日本が大規模な登録、識別子、電子記録を二次利用に適した資産に変換する政府主導のデジタルヘルスプログラムを推進しているためです。インドのアーユシュマン・バーラト・デジタル・ミッションは大規模なフェデレーテッドヘルスIDベースを構築しており、韓国の国家請求データベースとオーストラリアのMy Health Recordシステムがリンク可能なデータの地域プールに深みを加えています。日本もパートナーシップモデルを通じて国際プラットフォームの参入点として台頭しており、海外のAIデータ企業がインフラのすべての部分を自ら構築することなく地元の買い手にリーチするのを助けています。

欧州は、EHDS規則(EU)2025/327が2025年3月に8億1,000万ユーロ(8億4,900万USD)を調和された二次利用インフラにコミットして発効した後、ヘルスケアにおけるAIデータ収益化市場でガバナンス主導の構築が進んでいます。ドイツはその取り組みの規模を示しており、2026年2月に82機関が国家健康データラボに登録し、7,500万人の法定被保険者の仮名化データを使用して2026年末までに300以上の活発な研究プロジェクトを目標としています。中東・アフリカと南米は依然として初期段階の貢献者であり、GCCの国家情報プラットフォームへの投資とブラジルのLGPDが、近い将来のグローバルリーダーシップではなく将来の収益拡大のためのガバナンス基盤を築いています。

競合環境

ヘルスケアにおけるAIデータ収益化市場は中程度の集中度を維持しており、IQVIA、Optum、Datavantが主要なリアルワールドデータ交換・商業化ワークフロー全体でアンカープラットフォームとして機能しています。彼らのポジションは生のデータ量よりも、断片化したソースシステムの上に位置し、それらのシステムを大規模に使用可能にするリンケージ、ガバナンス、買い手アクセスレイヤーから生まれています。Datavantのトークン化インフラは80,000以上の病院・クリニックにわたる交換を支え、350以上のリアルワールドデータパートナーにわたって6,000万件以上の医療記録の移動をサポートしており、小規模企業が対抗するのが難しいスイッチングコストを生み出しています。

ヘルスケアにおけるAIデータ収益化市場には、患者生成データ、専門レジストリ、クロスプラットフォームの縦断的ジャーニーが主要プラットフォームによって部分的にしかカバーされていない意味のある空白スペースが依然として存在します。したがって、小規模なオペレーターは、同意を得たウェアラブルデータ、腫瘍学パスウェイ、または広範な請求ネットワークが再現できない深い専門レジストリなど、狭いが複製困難な資産を管理している場合に効果的に競争できます。HealthVerity、Flatiron Health、Komodo Health、その他の専門家は、製品適合が絶対的な広さよりも重要な支払者分析、腫瘍学リアルワールドエビデンス、請求リンケージなどの定義されたバーティカルを引き続き獲得しています。これにより、価格設定と競争ポジショニングは、単純な規模だけでなく、各ベンダーのコアデータ資産の臨床的深さ、相互運用性の品質、監査準備状況に大きく依存しています。

ヘルスケアにおけるAIデータ収益化市場はまた、ガバナンスの閾値を満たしながら提供を遅らせない企業を評価します。なぜなら、買い手はHIPAA、21世紀治療法、EU AI法の透明性、HITRUST、GxP整合をオプション機能ではなく参入要件として扱うようになっているからです。これらのコンプライアンスレイヤーは弱い参入者を排除します。なぜなら、ライフサイエンスと支払者の顧客は、正式な精査の下でデータリネージ、プライバシー管理、またはモデルガバナンスを守れないベンダーの上に商業プログラムを構築したくないからです。同時に、相当規模の第二層の存在は、市場がリーダーがすべてのユースケース、地域、または専門データセットを完全に独占するほど集中していないことを意味します。したがって、競争優位性はプライバシー安全なアクセス、信頼性の高いリンケージ、強力な買い手との関係、迅速な分析ワークフローを一つの商業スタック内に組み合わせることから生まれ、これが集中度が極端ではなく中程度に留まっている理由です。

ヘルスケアにおけるAIデータ収益化産業のリーダー

Oracle

Microsoft Corporation

IQVIA Holdings Inc.

Optum, Inc.

Datavant, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:HealthVerityはICON plcからSymphony Health Solutionsの買収を完了し、40年の合算経験とEMR、ラボ、専門データセットを含む70以上のキュレーションされたデータソースのマーケットプレイスに基づいて構築された患者中心のリアルワールドおよび商業データエコシステムを創出するために、臨床データの深さと商業分析のスケールを統合しました。

- 2026年5月:DatavantとLighten Platformsは、非構造化EHRデータの規制グレードのAI駆動キュレーションをDatavantのリアルワールドエビデンス分析プラットフォームに直接提供するコラボレーションを発表し、研究タイムラインを数ヶ月から数日に短縮し、規制申請基準での縦断的患者データセット構築を可能にしました。

- 2026年4月:Thermo Fisher ScientificのPPD臨床研究事業はHealthVerityと戦略的データコラボレーションを締結し、EMR、ラボ結果、専門データセットを含む70以上のキュレーションされたデータソースのマーケットプレイスへの合理化されたアクセスを獲得し、バイオファーマスポンサーの治験実現可能性、サイト選定、リアルワールドエビデンス生成を強化しました。

- 2026年4月:Tempus AIはGilead Sciencesとの腫瘍学R&Dに関する複数年にわたる戦略的コラボレーションの拡大を発表し、Gileadに複数の適応症にわたるTempusのAI駆動Lensプラットフォームへの企業全体のアクセスを提供し、バイオマーカー戦略、健康アウトカム分析、臨床リアルワールドエビデンスのための専用分析サービスを統合しました。

ヘルスケアにおけるグローバルAIデータ収益化市場レポートの範囲

レポートの範囲によると、ヘルスケアにおけるAIデータ収益化市場とは、人工知能を使用して医療データをデータ商業化、分析、インサイト生成、データ駆動型意思決定支援を通じて経済的価値に変換するテクノロジー、プラットフォーム、サービスのエコシステムを指します。これらのソリューションにより、医療提供者、支払者、ライフサイエンス企業、研究機関は、規制コンプライアンスと患者プライバシーを維持しながら、臨床・業務・請求・リアルワールドデータを安全に分析、パッケージ化、共有、収益化することができます。

ヘルスケアにおけるAIデータ収益化市場は、収益化モデル、ソリューションタイプ、データタイプ、展開モード、エンドユーザー、地域によってセグメント化されています。収益化モデル別では、市場は直接データ収益化と間接データ収益化にセグメント化されています。ソリューションタイプ別では、市場はサービスとしてのデータ(DaaS)、サービスとしての分析(AaaS)、サービスとしてのインサイト(IaaS)、データ収益化プラットフォームにセグメント化されています。データタイプ別では、市場は臨床データ、請求・財務データ、製薬・R&Dデータ、患者生成データ、業務・管理データにセグメント化されています。展開モード別では、市場はクラウドベース、オンプレミス、ハイブリッドにセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、医療提供者、医療支払者、医療技術企業、研究機関・CROにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの金額(USD)を提供しています。

| 直接データ収益化 |

| 間接データ収益化 |

| サービスとしてのデータ(DaaS) |

| サービスとしての分析(AaaS) |

| サービスとしてのインサイト(IaaS) |

| データ収益化プラットフォーム |

| 臨床データ |

| 請求・財務データ |

| 製薬・R&Dデータ |

| 患者生成データ |

| 業務・管理データ |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 製薬・バイオテクノロジー企業 |

| 医療提供者 |

| 医療支払者 |

| 医療技術企業 |

| 研究機関・CRO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 収益化モデル別 | 直接データ収益化 | |

| 間接データ収益化 | ||

| ソリューションタイプ別 | サービスとしてのデータ(DaaS) | |

| サービスとしての分析(AaaS) | ||

| サービスとしてのインサイト(IaaS) | ||

| データ収益化プラットフォーム | ||

| データタイプ別 | 臨床データ | |

| 請求・財務データ | ||

| 製薬・R&Dデータ | ||

| 患者生成データ | ||

| 業務・管理データ | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 医療提供者 | ||

| 医療支払者 | ||

| 医療技術企業 | ||

| 研究機関・CRO | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ヘルスケアにおけるAIデータ収益化の2026年の規模は?

2026年には2億6,107万USDであり、CAGRが14.76%で2031年までに5億1,961万USDに達すると予測されています。

現在の収益創出をリードしている収益化モデルはどれですか?

直接データ収益化が2025年の収益の56.76%でリードしており、買い手が依然として出所、監査可能性、コントロールドアクセスを重視しているためです。

請求・財務データセットが最大のデータタイプであり続ける理由は何ですか?

請求・財務データは2025年の収益の45.59%を占めており、標準化されたコーディングと容易な法的クリアランスにより、これらのデータセットの商業化が速いためです。

2031年にかけて最も急速に拡大している地域はどこですか?

アジア太平洋がCAGR17.21%で最も急速に成長している地域であり、中国、インド、日本にわたる政府主導のデジタルヘルスプログラムに支えられています。

最終更新日: