皮膚科におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

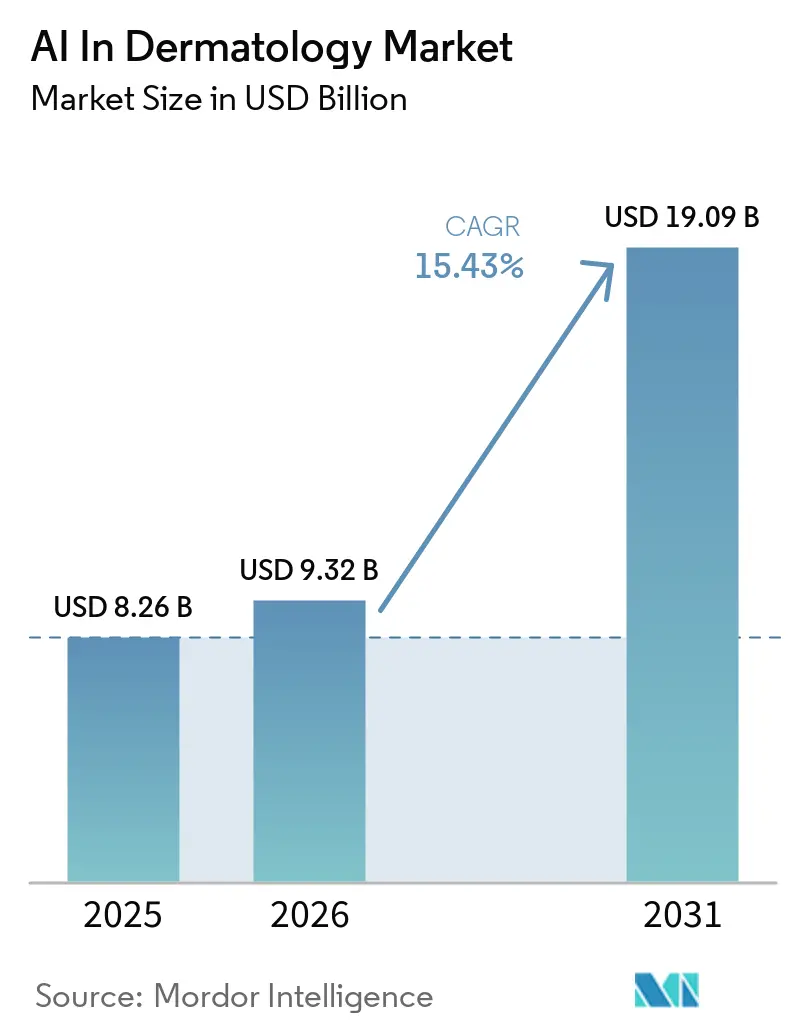

| 市場規模 (2026) | 9.32 十億米ドル |

| 市場規模 (2031) | 19.09 十億米ドル |

| 成長率 (2026 - 2031) | 15.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

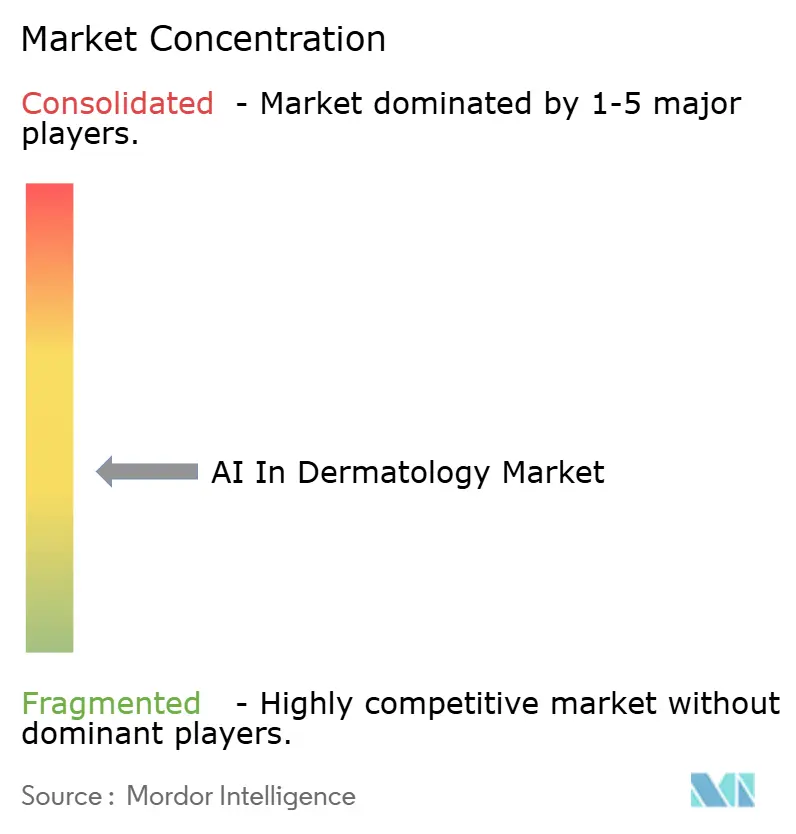

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮膚科におけるAI市場分析

皮膚科におけるAI市場は、2025年のUSD 82億6,000万から2026年にはUSD 93億2,000万に増加し、2031年までにUSD 190億9,000万に達すると予測されており、2026年から2031年にかけてCAGR 15.43%で成長します。皮膚科におけるAI市場は引き続き皮膚病変検出ソフトウェアが牽引しており、深層学習のパフォーマンス向上、皮膚科専門医不足の継続、デジタル病理学の幅広い活用が、購買者を限定的なパイロット段階から日常的な臨床展開へと移行させています。実験的利用からインフラグレードの調達への転換は、2026年5月にRocheがPathAIを最大USD 10億5,000万で買収する最終合併契約を発表したことで一層明確になり、皮膚病理学AIと大規模診断流通が結びつきました。2025年のベースラインは、北米および欧州の病院ネットワーク全体でのパイロットから本番環境への移行が広がっていることも反映しており、ソフトウェア契約は複数年にわたるエンタープライズ契約へと移行しつつあります。競争は線形ではなく多層的な構造となっており、専門ベンダー、診断機器の既存企業、新興モデル開発者が同時に価格設定、製品設計、買収活動を形成しています。データセットのバイアスや規制の不均一性といった明確な摩擦があるにもかかわらず、腫瘍性および炎症性皮膚疾患の増加、専門医キャパシティの制約、非侵襲的診断ワークフローのエビデンスベースの拡大により、市場は強い需要プロファイルを維持しています。

主要レポートのポイント

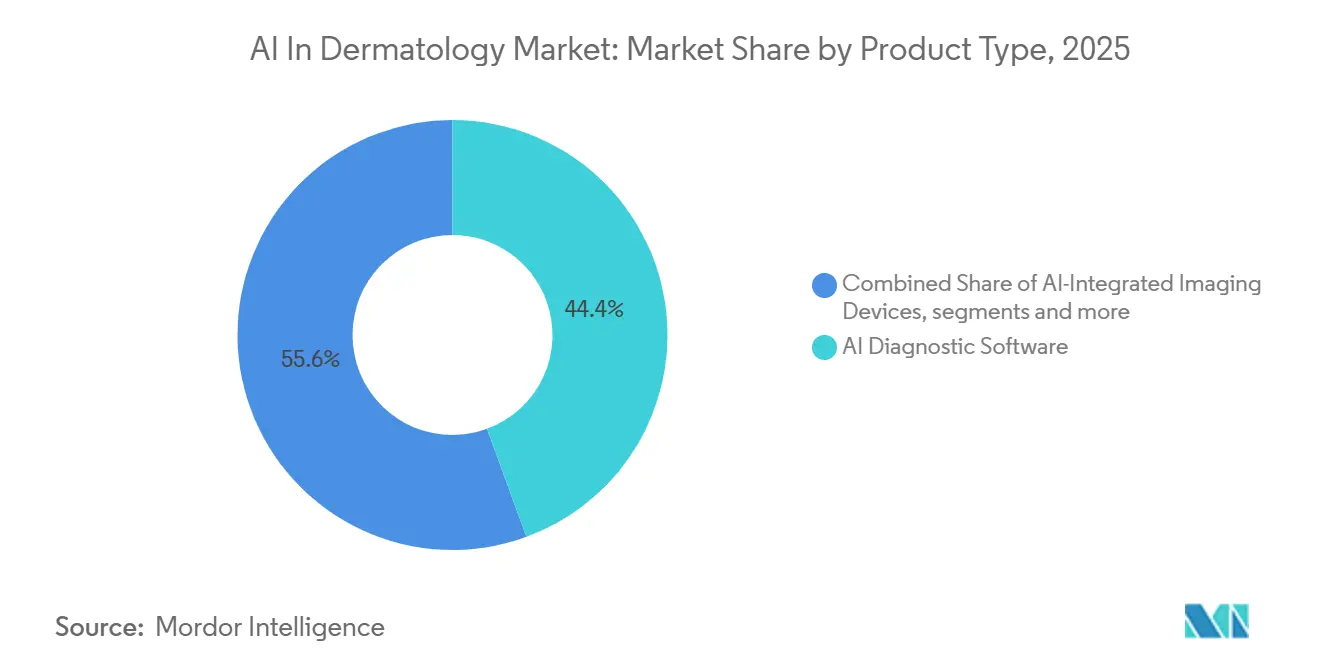

- 製品タイプ別では、AI診断ソフトウェアが2025年に44.36%のシェアで首位を占め、AI統合画像診断機器は2031年までにCAGR 17.43%で成長する見込みです。

- 展開モード別では、クラウドベース展開が2025年に51.73%のシェアを保持し、エッジ/デバイスベース展開は2031年までにCAGR 17.63%で拡大する見込みです。

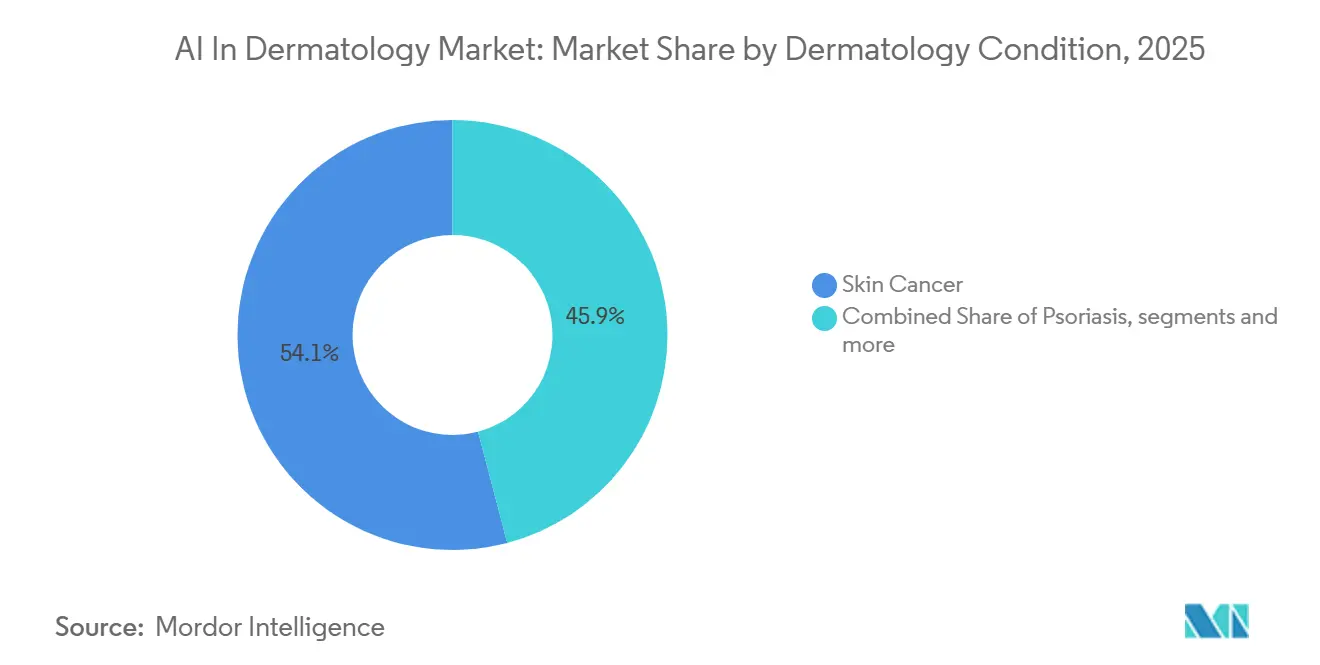

- 皮膚科疾患別では、皮膚がんが2025年に54.12%のシェアを占め、乾癬は2031年までにCAGR 16.95%で最も速い成長を記録する見込みです。

- エンドユーザー別では、皮膚科クリニックが2025年に51.38%のシェアを保持し、病院はCAGR 18.12%で最も速い成長が見込まれます。

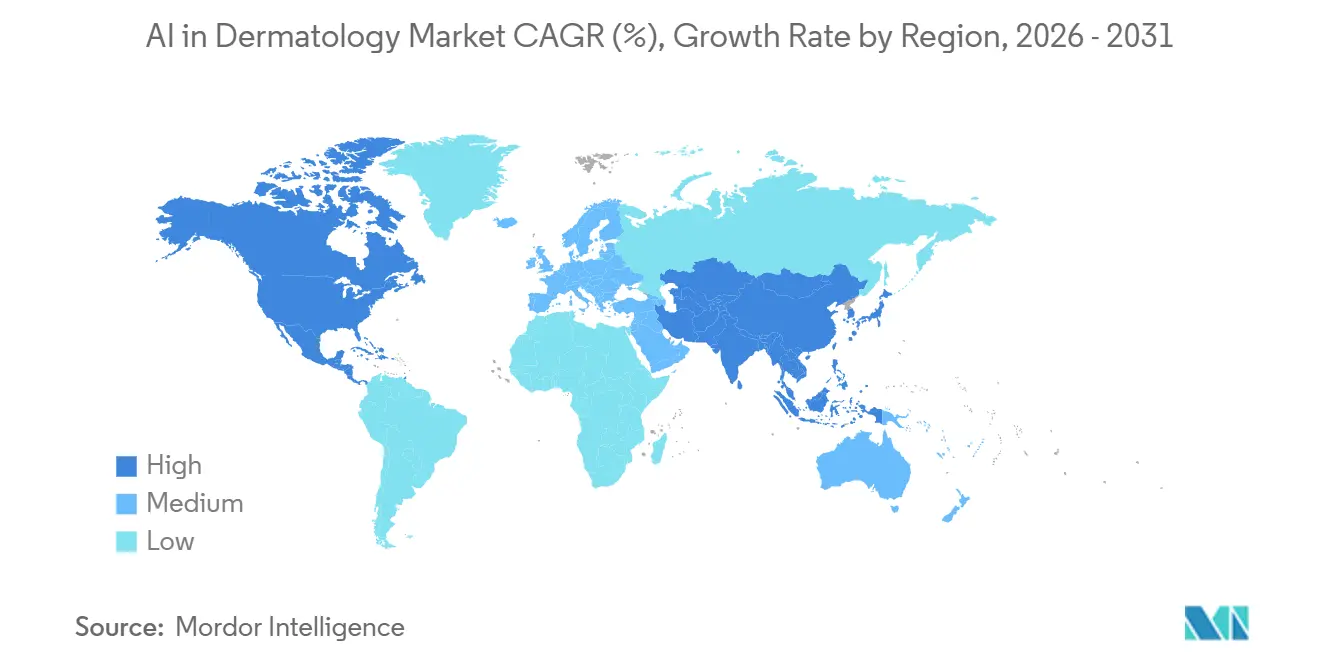

- 地域別では、北米が2025年に49.81%のシェアを保持し、アジア太平洋はCAGR 18.43%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

皮膚科におけるAIのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 深層学習による皮膚病変分類器の 精度向上 | +3.2% | 北米、欧州、東アジアに集中した利益を伴うグローバル | 短期 (2年以内) |

| 病院とAIベンダー間の皮膚科 画像データベースパートナーシップの加速 | +2.5% | 北米およびEU、アジア太平洋への波及あり | 中期 (2〜4年) |

| スマートフォン普及による 消費者直接向け皮膚健康アプリの実現 | +2.0% | アジア太平洋中心、中東・アフリカおよび南米への展開 | 短期 (2年以内)から中期(2〜4年) |

| 米国および欧州における AIトリアージ償還コードの保険者パイロット | +1.7% | 北米およびEU | 中期 (2〜4年) |

| 医療機器としてのソフトウェアに対する FDAファストトラック経路 | +1.4% | 米国、EUにおけるCE-MDRへの波及効果あり | 短期 (2年以内) |

| ダーモスコピー、ゲノミクス、EHRデータを統合した マルチモーダルモデルの台頭 | +2.2% | 米国、ドイツ、日本での早期採用を伴うグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

深層学習による皮膚病変分類器の精度向上

皮膚科におけるAI市場は、分類器のパフォーマンスが実際の臨床現場において専門医レベルの結果に近づいたことで勢いを増しています。ドイツの8つの大学病院を対象とした前向き多施設研究では、ADEAアンサンブルが皮膚科医の0.781に対して0.798のバランス精度を達成し、感度は皮膚科医の0.734に対して0.922に達し、特に悪性黒子および表在拡大型黒色腫において優れたパフォーマンスを示しました。[1]Jan-Gregor Schlager、「患者ケアにおける皮膚鏡検査による黒色腫診断を改善するための人工知能を用いた前向き多施設研究」、PLOS Medicine、pmc.ncbi.nlm.nih.gov この改善は、ソフトウェアが機能するかどうかという調達議論を、実際にどのように調整すべきかという議論へと変えるため重要です。トレードオフとして、感度が高まると特異度が低下する可能性があり、閾値が局所的な患者プロファイルに合わせて調整されない限り、過剰紹介リスクが増加します。英国の遠隔皮膚科展開では、Skin AnalyticsのDERMが標準ケアと比較して1,000人の患者あたりGBP 156,063.79の節約と259時間の専門医時間の削減をもたらすと推定されており、調整が適切に管理された場合に皮膚科におけるAI市場に対してより明確な経済的根拠を提供しています。[2]C. Hartley、「英国を拠点とする皮膚がん遠隔皮膚科サービスの一部としての医療機器としての人工知能の精度」、Frontiers in Medicine、frontiersin.org

病院とAIベンダー間の皮膚科画像データベースパートナーシップの加速

皮膚科におけるAI市場は、モデルの品質を強化し、システムが組み込まれた後の置き換えをより困難にする病院データパートナーシップによっても形成されています。PathAIは2025年6月にNorthwestern Medicineとの戦略的協力関係を発表し、AISightデジタル病理学プラットフォームを展開して新たなAI診断を共同開発し、画像管理とワークフロー統合を臨床業務に直接結びつけました。[3]PathAI、「PathAIとNorthwestern Medicineが戦略的協力関係を発表」、PathAIニュース、pathai.com 日本では、日本皮膚科学会主導の国家皮膚疾患データベースが国内モデル開発を支援し、90%を超える皮膚腫瘍検出精度を実現し、外部ベンダーが迅速に複製することが困難な国家トレーニング資産を生み出しました。これらのパートナーシップは、以前の検証作業で見られた機関固有のパフォーマンスのばらつきを低減するため重要です。その結果、皮膚科におけるAI市場は、アプリケーション機能がより標準化される前に、データアクセス、ワークフロー統合、スイッチングコストを通じて参入障壁を構築しています。

米国および欧州における保険者によるAIトリアージ償還コードのパイロット

皮膚科におけるAI市場がコーディングと支払いを必要とするのは、それが臨床的に有望なパイロットを繰り返し可能な商業契約に変えるものだからです。2024年12月、米国医師会はCPT付録Sを更新して医療サービスおよび手順のAI分類体系を作成し、AIを活用したケアパスウェイの報告構造を確立しました。このステップは広範な保険者カバレッジを保証するものではありませんが、ベンダーに請求とエビデンス生成のより明確な経路を提供します。残る課題は、カテゴリーIII CPTコードが新興手順を追跡するために設計されているため、コーディングが存在する場合でも商業保険者の採用が数年遅れる可能性があることです。それでも、公的システムまたは大規模な保険者が先行すると、調達チームがパスウェイレベルの使用を正当化できるようになるため、皮膚科におけるAI市場のスケールアップが容易になります。

ダーモスコピー、ゲノミクス、EHRデータを統合したマルチモーダルモデルの台頭

皮膚科におけるAI市場は、単一画像分を超えて、1つの臨床ワークフローで複数のデータタイプを組み合わせるモデルへと移行しています。2025年にNature Medicineに掲載されたPanDermは、4つの画像診断モダリティにわたる11機関からの2,149,706枚のラベルなし画像で事前学習され、読影研究において臨床医の精度を全体で0.69から0.80に、黒色腫では0.69から0.83に向上させました。Scientific Reportsの2025年の別の研究では、3D全身写真と構造化臨床データを組み合わせることで、病変カテゴリー全体で再現率とF1スコアが95%以上、AUC値が0.95以上になることが示されました。これらの結果は皮膚科におけるAI市場のパフォーマンス上限を引き上げますが、同時に大規模で高品質なトレーニングデータセットをより重要にします。そのため、研究開発投資はリソースが豊富なモデルグループに集中しており、皮膚科におけるAI市場のアプリケーション層はより専門化された展開ツールへと分化し続けています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 肌の色が濃い人種における精度低下を引き起こす データセットバイアス | -1.5% | サハラ以南アフリカ、南アジア、北米およびEUのマイノリティ集団で最も深刻なグローバル | 中期 (2〜4年) |

| 適応型アルゴリズムに対する 断片化したグローバル規制ガイダンス | -1.3% | 特に米国とEUにまたがる国境を越えた展開においてグローバル | 長期 (4年以上) |

| AIのブラックボックス判断に対する 臨床医の信頼の低さ | -1.1% | グローバル | 短期 (2年以内)から中期(2〜4年) |

| 消費者直接向けアプリにおける 誤診に対する高い責任リスク | -0.9% | 北米およびEU、消費者アプリの拡大に伴うアジア太平洋への波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

肌の色が濃い人種における精度低下を引き起こすデータセットバイアス

皮膚科におけるAI市場は、トレーニングデータが依然として肌の色が濃い人種を過少代表しており、公平性と商業的リーチの両方に影響を与えるという大きな制約に直面しています。ICCS 2025の研究では、主要な皮膚科トレーニングデータセット全体でフィッツパトリック皮膚タイプVの画像が10枚、タイプVIの画像が1枚しかないことが判明しており、これはグローバルな人口統計的現実とはかけ離れています。npj Digital Medicineの2025年の研究では、大規模データセット内の肌色ラベルの欠如がパフォーマンスギャップの直接的な原因であることがさらに示され、合成拡張は高リスク診断において本物の画像多様性を代替できないことが明らかになりました。これは商業的に重要です。なぜなら、承認やラベルがパフォーマンスの懸念によって狭められた場合、皮膚科におけるAI市場は南アジア、サハラ以南アフリカ、ラテンアメリカ、北米および欧州の多様な集団全体で均等にスケールできないからです。したがって、早期に幅広いコミュニティースのデータセットを構築するベンダーは、皮膚科におけるAI市場が拡大するにつれて規制上および商業上の優位性を持つ可能性が高いです。

適応型アルゴリズムに対する断片化したグローバル規制ガイダンス

皮膚科におけるAI市場は、適応型ソフトウェアが米国と欧州で共通の規制論理のもとで進まないという事実によっても制約されています。EU AI法はAIを活用した医療機器を高リスクシステムとして扱い、MDRまたはIVDRと並行したコンプライアンスを要求しており、MDCG 2025-6は機器適合作業がすでに完了している場合でもこの義務が残ることを確認しました。これにより、ベンダーが各地域に対して別々の文書、更新計画、リスク管理ワークフローを必要とする可能性があるため、開発コストが増加します。また、あるフレームワークに適合する更新が別のフレームワークで新たなレビューステップを引き起こす可能性があるため、学習システムの商業化も遅れます。ガイダンスがより整合されるまで、皮膚科におけるAI市場は、より大きな規制チーム、より強固な品質システム、並行承認戦略を支援するのに十分な資本を持つ企業を引き続き優遇するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトウェアが主導し、機器がケアポイントで加速

AI診断ソフトウェアは2025年の皮膚科におけるAI市場シェアの44.36%を占め、収益において最大の製品カテゴリーとなりました。このリードは、ソフトウェアのみのSaMD製品のコストプロファイルと、ハードウェア調達なしに既存の臨床システムに適合する能力を反映しています。皮膚科におけるAI市場は、実装がIT予算とワークフロー予算を通じて進められ、資本設備サイクルを必要としないため、ソフトウェアに運用上の優位性を引き続き与えています。この立場は、多くの展開環境においてハードウェア組み込み代替品と比較して規制経路が速いことからも恩恵を受けています。

AI統合画像診断機器は2031年までにCAGR 17.43%で成長する見込みであり、皮膚科におけるAI市場で最も成長の速い製品セグメントとなっています。DermaSensorは22の一次医療施設にわたる1,005人の患者の検証研究において、黒色腫、基底細胞がん、扁平上皮がんに対して96%の感度を報告し、同社はこのデバイスが医師の皮膚がん紹介見逃しを50%削減したと述べています。このようなハンドヘルドのパフォーマンスは、ケアポイントにおける一次医療と専門医レビューのギャップを縮小するため重要です。皮膚科におけるAI産業は、即時の画像フィードバック、トリアージ、非専門家による使用がより価値を持つようになる中で、ソフトウェアが収益の中核であり続けながら機器の成長がより速く上昇するという状況を目にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドが主導し、エッジが未開拓の環境を開拓

クラウドベース展開は2025年の皮膚科におけるAI市場規模の51.73%を占め、主要な展開アーキテクチャとしての地位を維持しています。大規模な病院ネットワークは、集中型モデル管理、容易なソフトウェア更新、スケーラブルなコンピューティングがエンタープライズ調達パターンに適合するため、このアプローチを好みます。皮膚科におけるAI市場は、特に多くの施設にわたって1つの管理された環境を望む組織において、データガバナンスが許す限りクラウドシステムに傾いています。この立場は、エビデンス、アルゴリズム、コンプライアンスニーズが進化するにつれてクラウドツールの更新が容易であるという事実によって強化されています。

エッジまたはデバイスベース展開は2031年までにCAGR 17.63%で成長する見込みであり、皮膚科におけるAI市場のこのセグメント分類において最も速い成長率です。この成長は、レイテンシが臨床上の問題となるユースケース、またはデータ主権規則が完全なクラウド転送を実用的でなくするユースケースに結びついています。皮膚科におけるAI市場は、オフライン対応ツールが安定した帯域幅なしに機能し続けられるため、農村部、遠隔地、リソースが限られた環境でも開拓されつつあります。パフォーマンスとプライバシーの両方のニーズに適合するため、集中型クラウドトレーニングとケアポイントでのローカル推論を組み合わせたハイブリッドモデルが有力な方向性となるでしょう。

皮膚科疾患別:皮膚がんが収益を支え、炎症性疾患がアドレス可能なベースを拡大

皮膚がんは2025年の皮膚科におけるAI市場規模の54.12%を占め、大きな差をつけて最大の疾患セグメントとしての地位を維持しています。この優位性は、より豊富な画像データセット、より明確な規制の歴史、早期発見への保険者の支払い意欲の高さから来ています。皮膚科におけるAI市場は、ほとんどの炎症性疾患よりも長い期間にわたって臨床的および商業的なケースが構築されてきた皮膚がんワークフローに引き続き根ざしています。このインストールベースはまた、ベンダーが隣接する疾患領域に拡大する前に医療システムへの実用的な参入経路を提供します。

乾癬は2031年までにCAGR 16.95%で拡大する見込みであり、皮膚科におけるAI市場で最も成長の速い疾患セグメントとなっています。JMIR Dermatologyのレビューでは、機械学習ツールがPASIスコアリングをサポートし、生物学的製剤への反応が期待できる患者サブグループの特定を支援できることが示されており、AIの使用が画像分類だけでなく幅広い用途に広がっています。アトピー性皮膚炎も臨床的に関連するユースケースとして浮上しており、京都府立医科大学の研究者らは2025年にスマートフォン写真からのAIベースの重症度評価モデルを報告しました。皮膚科におけるAI産業は、がん検出から慢性炎症管理へと拡大しており、縦断的モニタリングと治療反応サポートが時間の経過とともに異なる収益構成を生み出す可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:クリニックが件数で主導し、病院がパスウェイ統合で成長

皮膚科クリニックは2025年に市場の51.38%を占め、皮膚科におけるAI市場で最大のエンドユーザーベースとしての地位を維持しました。クリニックは、集中した病変件数を処理し、専門オペレーターを有し、展開パフォーマンスを迅速に改善できる画像フィードバックを生成するため、自然な適合先です。皮膚科におけるAI市場は、多くのクリニック環境にすでに整備されている遠隔皮膚科インフラからも恩恵を受けており、新しいソフトウェア層の統合障壁を低下させました。この組み合わせにより、より大きな機関がAIプログラムを拡大する中でも、クリニックは収益の中核であり続けることができました。

病院は2031年までにCAGR 18.12%で成長する見込みであり、皮膚科におけるAI市場で最も成長の速いエンドユーザーグループとなっています。病院レベルでの成長は、孤立したパイロットから緊急紹介、病理学、エンタープライズ画像ワークフロー全体のパスウェイ統合への移行を反映しています。単一の展開がトリアージ、キャパシティ使用、専門医時間、報告品質に同時に影響を与えられるため、皮膚科におけるAI市場は病院にとってより魅力的になっています。学術・研究機関は依然として直接収益のシェアは小さいですが、共同開発、検証、より大きな病院購入を支援するエビデンスベースの中心的存在であり続けています。

地域分析

北米は2025年の皮膚科におけるAI市場シェアの49.81%を占め、最大の地域貢献者となりました。この地域の皮膚科におけるAI市場は、成熟した償還環境、より明確な臨床調達経路、病院ネットワーク全体での強力な早期採用から恩恵を受けています。規制の先例、専門医需要、民間セクターの購買力がより速い商業化を支援するため、米国が引き続き中核となっています。DermaSensorの2025年1月の一次医療における客観的な黒色腫、基底細胞がん、扁平上皮がんリスク評価に対するFDA認可は、米国における皮膚科におけるAI市場の非専門家による使用の実用的なケースを強化しました。

欧州は皮膚科におけるAI市場内で2つのトラックで前進しています。北部および西部欧州は、公衆衛生システム、デジタル紹介モデル、臨床エビデンスプログラムが構造化された展開を支援するため、より速く進んでいます。NICEはSkin AnalyticsのDERMをNHSの緊急疑い皮膚がんパスウェイでの自律的使用に条件付きで推奨しており、これはイングランドの皮膚科におけるAI市場に他のベンダーにとっての可視的なベンチマークを提供しています。ドイツでは、DKFZが2024年に、予測と視覚的・テキスト的皮膚鏡検査の正当化を組み合わせた説明可能なAIが皮膚科医の精度を向上させ認知疲労を軽減することを報告し、説明可能性優先のポジショニングに対するよりエビデンスに基づいたケースを支持しました。欧州の皮膚科におけるAI市場は、EU AI法とMDRまたはIVDRを同時に管理しなければならないため、より重いコンプライアンス作業にも直面しており、これは大規模なベンダーよりも小規模なベンダーの速度を遅らせる可能性があります。

アジア太平洋は2031年までにCAGR 18.43%で成長する見込みであり、皮膚科におけるAI市場で最も成長の速い地域セグメントとなっています。主な理由は構造的な需要であり、皮膚科専門医不足と幅広いデジタルヘルスプログラムがスケールされたAIトリアージに対するより強いインセンティブを生み出しています。日本は皮膚科におけるAI市場において最も明確な制度的事例の1つを提供しており、国家皮膚疾患データベースが国内研究者が皮膚腫瘍検出において90%を超える精度のモデルを構築するのを支援しました。中国、インド、韓国の皮膚科におけるAI市場も、大規模な人口規模での遠隔トリアージをより実用的にする政府主導のデジタルヘルス義務によって支援されています。中東・アフリカおよび南米は依然として初期段階の地域であり、スマートフォン対応アプリと遠隔皮膚科プラットフォームが病院グレードの展開に先行していますが、エビデンスと償還が成熟するにつれて皮膚科におけるAI市場はこれらの環境でも長期的に拡大する余地があります。

競合環境

皮膚科におけるAI市場は中程度に断片化しており、専門的な臨床AI企業、診断機器の既存企業、新興のマルチモーダルモデル開発者が同時に競争しています。単一のベンダーがグローバルで支配的な地位を占めているわけではないため、差別化は臨床検証、規制認可、ワークフロー統合、独自データセットへのアクセスにより依存しています。皮膚科におけるAI市場は多層的な構造も示しており、一部のベンダーは自律型またはトリアージツールを販売し、他のベンダーは病理学、画像診断ハードウェア、またはより広範な意思決定支援に焦点を当てています。この組み合わせが、製品設計と統合における競争が同時に活発に見える理由です。

皮膚科におけるAI市場における最も明確な戦略的動きの1つは、Rocheの2026年5月のPathAI買収に関する最大USD 10億5,000万の最終合併契約でした。この取引は、PathAIのFDA認可済みAISight画像管理システムと皮膚病理学機能をRoche Diagnosticsのグローバルオンコロジープラットフォームとリンクさせることで、AIを日常的なエンタープライズ調達にさらに組み込みます。PathAIはまた、2026年3月に皮膚病変のデジタル病理学全スライド画像を分析して皮膚病理学レビューで病理医を支援するAIツールであるPathAssist DermのFDAブレークスルーデバイス指定を受け、皮膚病理学における規制上の立場を強化しました。

皮膚科におけるAI市場は、肌の色が濃い人種の調整、成熟した西洋システム以外の一次医療向けエッジ展開、病変検出を超えた炎症性疾患管理においてまだ開拓余地があります。データアクセスとワークフロー組み込みがアプリケーション機能と同様に重要になりつつあるため、早期に病院パートナーシップを確保するベンダーはより良い立場を守れる可能性が高いです。PathAIとNorthwestern Medicineの協力関係はその点を示しており、競合他社が同等の統合データセットを提供できる前に、パートナーシップが画像管理と診断開発を日常的な病理業務に結びつけています。Skin AnalyticsとAffideaの欧州全体にわたるパートナーシップは同じ論理の別のバージョンを示しており、国境を越えた臨床リーチがより速い展開とより広範な実世界エビデンス生成を支援しています。今後数年間、皮膚科におけるAI市場は、単独の分類器パフォーマンスに依存するのではなく、説明可能性、マルチモーダル設計、規制規律を組み合わせるベンダーを引き続き優遇する可能性が高いです。

皮膚科におけるAI産業リーダー

DermaSensor

SkinVision

FotoFinder Systems

Canfield Scientific

VisualDx

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Rocheは最大USD 10億5,000万(前払いUSD 7億5,000万、マイルストーンで最大USD 3億)でPathAIを買収する最終合併契約を発表しました。この買収により、PathAIのFDA認可済みAISight画像管理システムと皮膚病理学AIツールがRoche Diagnosticsのグローバルオンコロジープラットフォームへと統合され、組織、画像、診断意思決定全体の垂直統合が加速します。

- 2026年3月:PathAIは、皮膚病変のデジタル病理学全スライド画像を分析して皮膚病理学レビューで病理医を支援するために設計されたAIツールであるPathAssist DermのFDAブレークスルーデバイス指定を受けました。この指定は、PathAIの2025年のAISight DxのFDA認可(認可済み事前決定変更管理計画を伴う最初のデジタル病理学画像管理システム)に続くものです。

- 2026年3月:SkinVisionは、SkinVisionのAIベースの皮膚スポット評価アプリのパフォーマンスを評価するFDA要求のピボタル試験を実施するためにMayo Clinicとの研究協力を発表し、同社の米国市場参入戦略における重要な規制マイルストーンを示しました。

皮膚科におけるAIのグローバル市場レポートスコープ

レポートのスコープによると、皮膚科におけるAI市場とは、機械学習やコンピュータビジョンを含む人工知能技術を使用して、皮膚疾患の検出、診断、モニタリング、治療を支援することを指します。これらのソリューションは皮膚科画像と患者データを分析して診断精度を向上させ、臨床意思決定を支援し、皮膚科診療および医療環境におけるワークフロー効率を高めます。

皮膚科におけるAI市場は、製品タイプ、展開モード、皮膚科疾患、エンドユーザー、地域によってセグメント化されています。製品タイプ別では、市場はAI診断ソフトウェア、AI統合画像診断機器、臨床意思決定支援プラットフォーム、バーチャルケアおよび遠隔皮膚科プラットフォームにセグメント化されています。展開モード別では、市場はクラウドベース、オンプレミス、エッジ/デバイスベースにセグメント化されています。皮膚科疾患別では、市場は皮膚がん、乾癬、ニキビ、アトピー性皮膚炎、その他の疾患にセグメント化されています。エンドユーザー別では、市場は病院、皮膚科クリニック、学術・研究機関、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(USD)を提供しています。

| AI診断ソフトウェア |

| AI統合画像診断機器 |

| 臨床意思決定支援プラットフォーム |

| バーチャルケアおよび遠隔皮膚科プラットフォーム |

| クラウドベース |

| オンプレミス |

| エッジ/デバイスベース |

| 皮膚がん |

| 乾癬 |

| ニキビ |

| アトピー性皮膚炎 |

| その他の疾患 |

| 病院 |

| 皮膚科クリニック |

| 学術・研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | AI診断ソフトウェア | |

| AI統合画像診断機器 | ||

| 臨床意思決定支援プラットフォーム | ||

| バーチャルケアおよび遠隔皮膚科プラットフォーム | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| エッジ/デバイスベース | ||

| 皮膚科疾患別 | 皮膚がん | |

| 乾癬 | ||

| ニキビ | ||

| アトピー性皮膚炎 | ||

| その他の疾患 | ||

| エンドユーザー別 | 病院 | |

| 皮膚科クリニック | ||

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

皮膚科におけるAI市場の現在の価値はいくらですか?

市場は2025年のUSD 82億6,000万から2026年にはUSD 93億2,000万に増加し、2026年から2031年にかけてCAGR 15.43%で2031年までにUSD 190億9,000万に達する見込みです。

皮膚科AIにおいてどの製品カテゴリーが収益をリードしていますか?

AI診断ソフトウェアは2025年に44.36%のシェアで製品収益をリードしており、ソフトウェアのみの経済性と既存の臨床システムへの容易な統合によって支えられています。

皮膚科AIの採用において最も速く成長している地域はどこですか?

アジア太平洋が最も速く成長している地域であり、2031年までにCAGR 18.43%で成長しており、皮膚科専門医不足とデジタルヘルスの幅広い展開によって支援されています。

なぜ皮膚がんは皮膚科におけるAIの主要なユースケースであり続けるのですか?

皮膚がんは2025年に54.12%のシェアを占めており、より強力な画像データセット、より確立された規制の先例、早期発見に対するより明確な保険者支援から恩恵を受けているためです。

最終更新日: