オンライン皮膚科診療市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

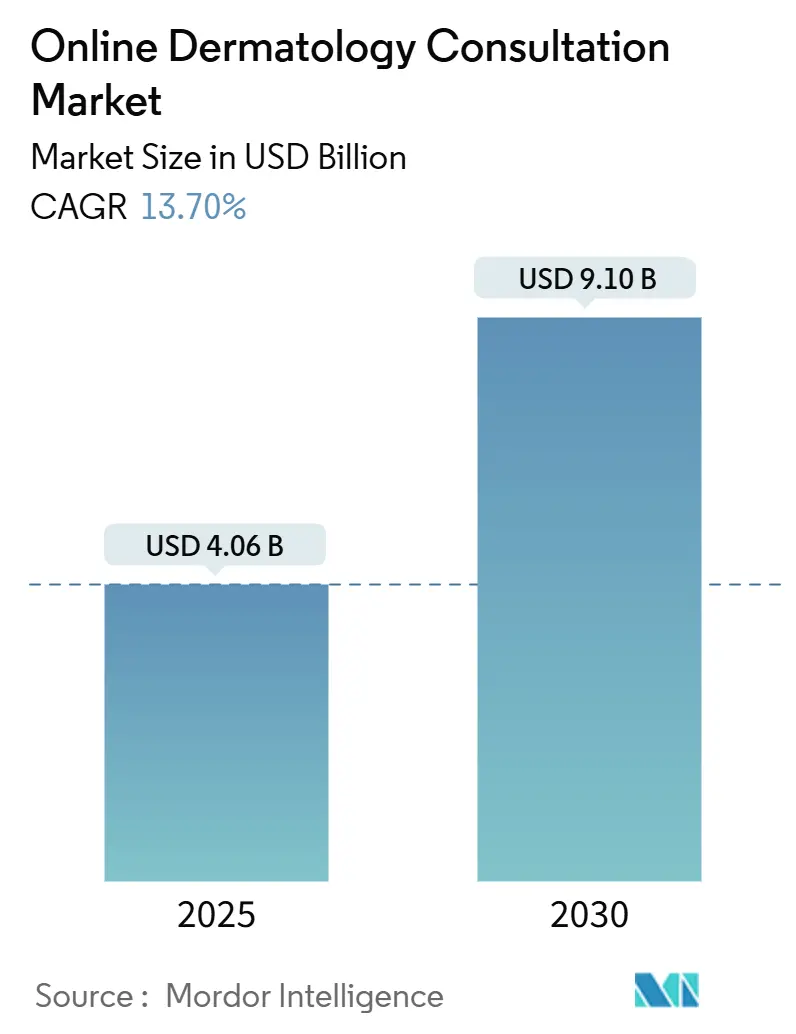

| 市場規模 (2025) | 4.06 十億米ドル |

| 市場規模 (2030) | 9.10 十億米ドル |

| 成長率 (2025 - 2030) | 13.70% CAGR |

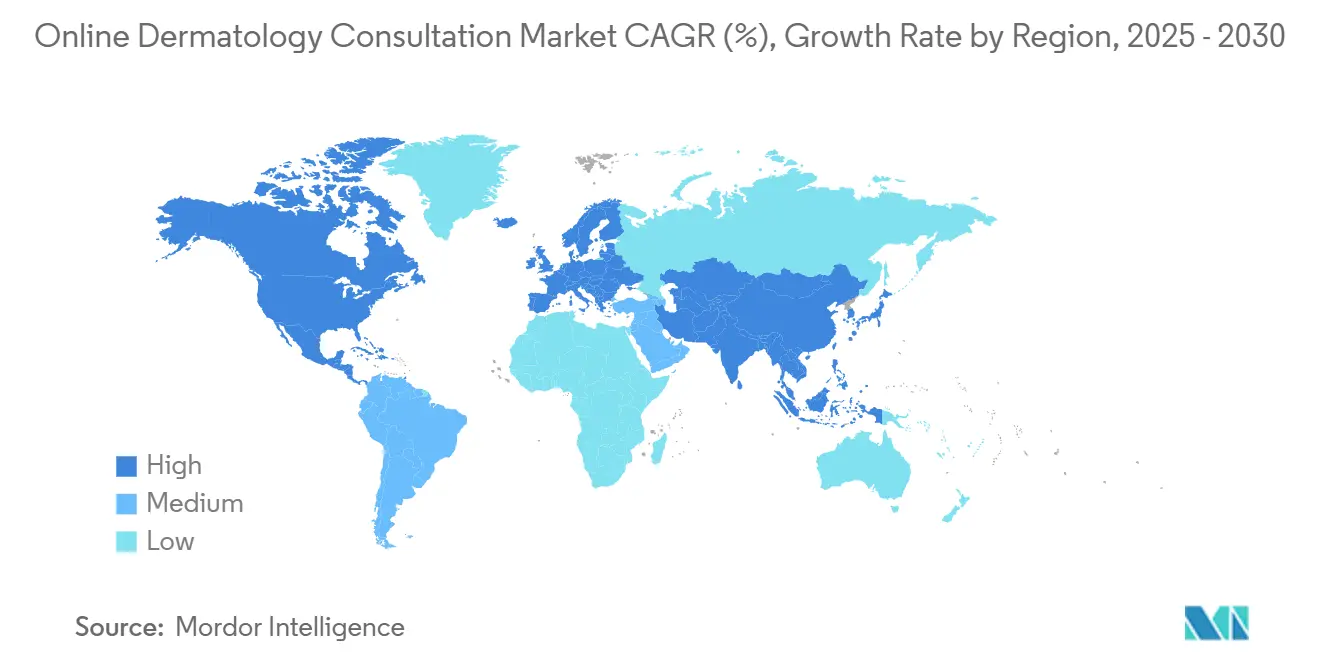

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンライン皮膚科診療市場分析

オンライン皮膚科診療市場規模は2025年に40億6,000万米ドルに達し、2030年までに91億米ドルへ拡大すると予測されており、堅調な13.7%のCAGRを反映しています。年間8,450万人のアメリカ人が罹患する皮膚疾患の有病率の上昇、米国の郡の68.2%における皮膚科専門医の慢性的な不足、そして93%のメラノーマ検出感度を持つ急速に成熟しつつあるAI意思決定支援ツールが相まって、普及を加速させています。[1]アメリカ皮膚科学会、「皮膚疾患の負担」、aad.org 成長はさらに、診療報酬同等性規制、高解像度画像撮影を可能にするスマートフォンの普及、および低コストのケアパスウェイに対するペイヤーの需要によって推進されています。オンライン皮膚科診療市場のベンダーは、処方箋マージンを獲得しながらプラットフォームの粘着性を高めるため、AIを活用したトリアージ、モバイル皮膚鏡、統合型電子薬局サービスをバンドルしています。一方、データプライバシー法の強化と免許規制の厳格化がコンプライアンスコストを引き上げ、臨床的に検証されたワークフロー組み込み型ソリューションに対して競争上の参入障壁を生み出しています。

主要レポートのポイント

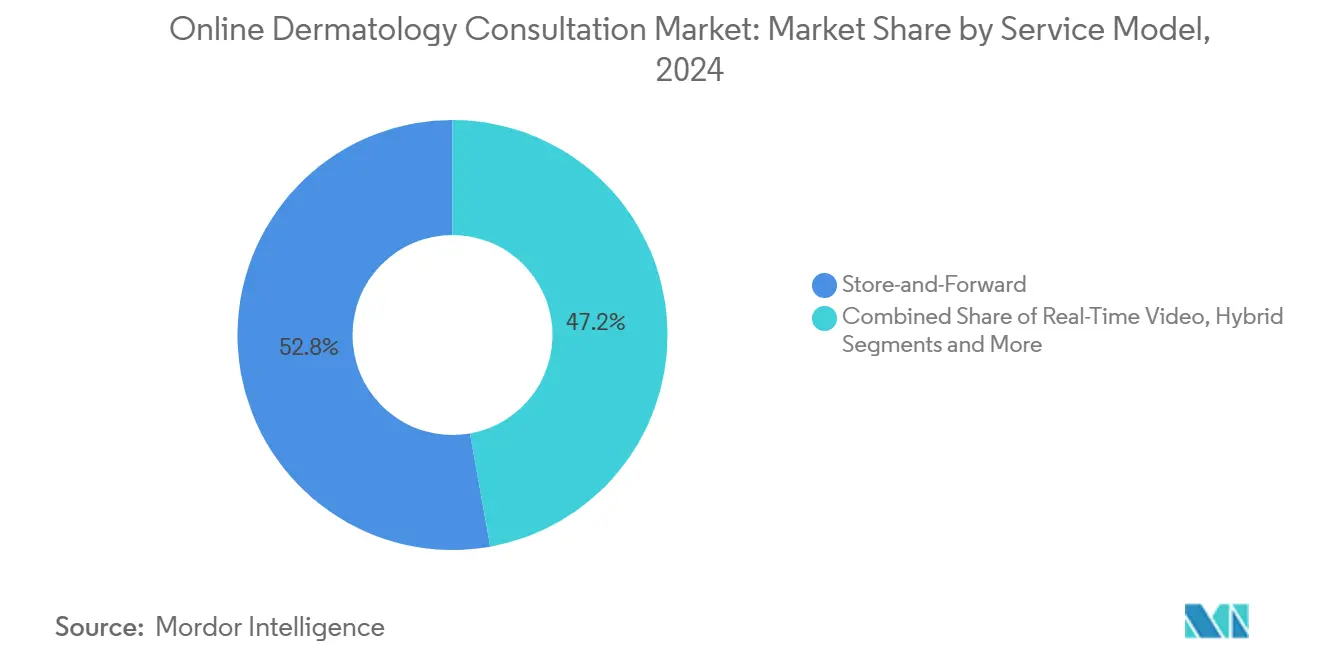

- サービスモデル別では、非同期の蓄積転送型診療が2024年のオンライン皮膚科診療市場シェアの52.8%を占めました。ハイブリッドサービスモデルは2030年にかけてCAGR 23.4%で拡大すると予測されており、すべてのサービスアプローチの中で最も高い成長率となっています。

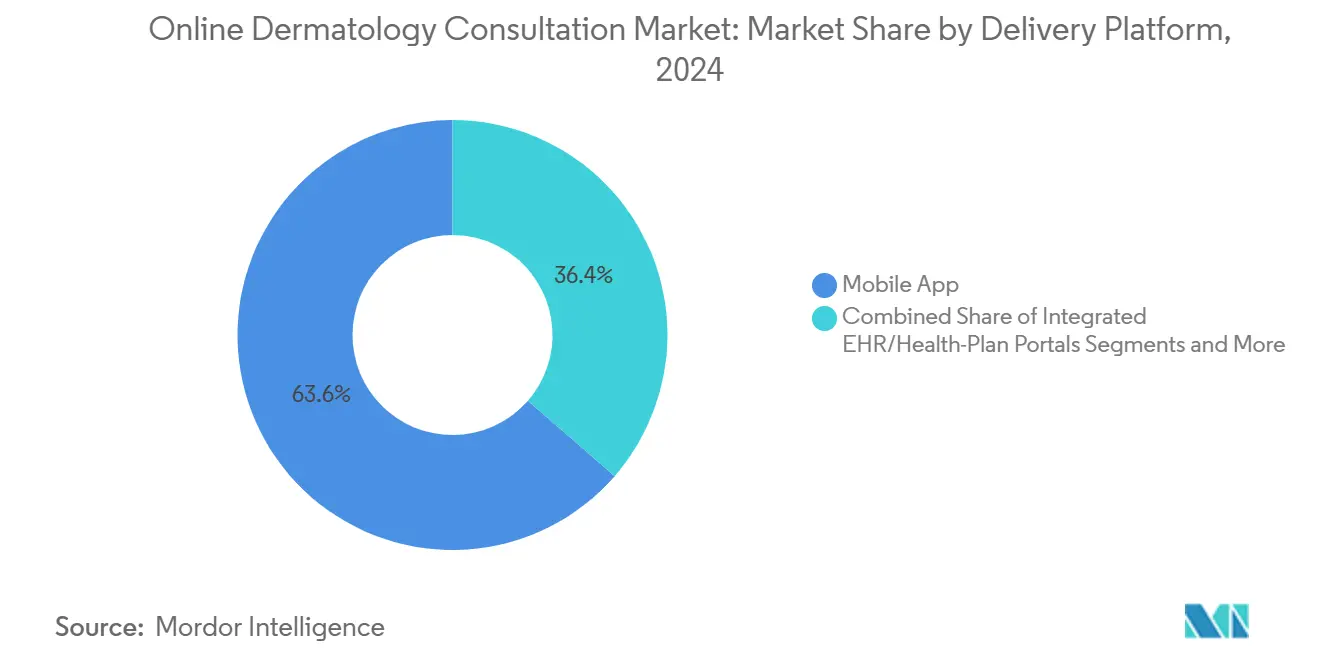

- 提供プラットフォーム別では、モバイルアプリケーションが2024年のオンライン皮膚科診療市場規模の63.6%を占め、2030年にかけてCAGR 26.1%で成長する見込みです。

- 地域別では、北米が2024年のオンライン皮膚科診療市場において38.6%の収益シェアを占め、アジア太平洋地域がCAGR 20.5%で最も急成長している地域となっています。

グローバルオンライン皮膚科診療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 皮膚科疾患負担の増大と待機時間の危機 | +2.80% | グローバル、北米・欧州に集中 | 中期(2~4年) |

| 新型コロナウイルス感染症後のバーチャルケア診療報酬同等性 | +2.10% | 北米・EU、アジア太平洋地域での選択的導入 | 短期(2年以内) |

| AIを活用したトリアージと皮膚鏡診断精度の向上 | +3.20% | グローバル、先進国市場での早期導入 | 長期(4年以上) |

| 米国・EUペイヤーによるコスト抑制の推進 | +1.90% | 北米・EUのコア市場 | 中期(2~4年) |

| モバイル皮膚鏡周辺機器によるD2Cアップグレードサイクルの創出 | +1.60% | グローバル、プレミアム市場への浸透 | 中期(2~4年) |

| 電子薬局統合による処方箋マージン獲得の解放 | +1.10% | 北米・EU、規制依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

皮膚科疾患負担の増大と待機時間の危機

米国の大都市における皮膚科の平均予約待機時間は50日に達しており、インドの農村部にある医療機関は最寄りの皮膚科医から68マイル離れた場所に位置しています。この格差は、2025年のメディケアによる2.83%の診療報酬引き下げの下で専門医の退職が加速するにつれて深刻化しており、一般開業医がバーチャルプラットフォームを通じて日常的な症例を管理せざるを得ない状況となっています。画像アップロード、構造化された問診フォーム、AIトリアージを可能にすることで、オンライン皮膚科診療市場は実質的な医療提供者基盤を拡大し、不必要な紹介を削減します。

新型コロナウイルス感染症後のバーチャルケア診療報酬同等性

米国およびEUの一時的な診療報酬同等性規則により、バーチャル診療は対面診療と同等の報酬水準で償還され続けており、収益の予測可能性を維持し、AIおよび皮膚鏡周辺機器への資本投資を促進しています。タイやシンガポールでの同様のパイロットプログラムも経済的な妥当性をさらに裏付けています。恒久的な法律として成文化されれば、同等性はテレ診療を標準的な皮膚科診療経路として定着させ、オンライン皮膚科診療市場の成長を支える基盤となるでしょう。

AIを活用したトリアージと皮膚鏡診断精度の向上

畳み込みニューラルネットワーク分類器は悪性病変に対して93.59%の感度を達成しており、患者向けスマートフォンアプリは全体的な疾患分類精度79%を実現しています。[2]Aline L. Okita ら、「AIベースの皮膚がん認識モデル」、mdpi.com生成AIチャットボットはABCDEルール評価を個別化されたリスクプロファイルで補完し、皮膚科医による監督への適時なエスカレーションを促します。特異度にはばらつきがあるものの、義務付けられた臨床医によるレビューが医療法的リスクを軽減し、消費者の信頼を高め、オンライン皮膚科診療市場全体での技術導入を強化しています。

米国・EUペイヤーによるコスト抑制の推進

テレ皮膚科診療は推定275%の投資収益率をもたらし、救急受診の回避と専門医紹介の最適化を通じて年間420億米ドルのシステム全体での節約を生み出しています。[3]April Noel、「2025年のテレヘルス」、ctel.org 農村部の退役軍人はテレ診療1回あたり65~73米ドルを節約し、長時間の移動を回避しています。欧州の国民保健サービスは、バーチャル皮膚科診療を入院から外来への医療移行を促進する手段として位置付けています。したがって、コスト圧力はオンライン皮膚科診療市場の長期的な成長促進要因であり続けます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村部・高齢者層における不均一なブロードバンド・スマートフォンアクセス | -1.80% | 農村部の北米、発展途上のアジア太平洋地域、オーストラリアの遠隔地 | 中期(2~4年) |

| 画像品質と医療法的責任に関する懸念 | -1.40% | グローバル、北米などの訴訟リスクが高い市場で顕著 | 短期(2年以内) |

| 越境免許取得とマルプラクティス保険料の急騰 | -1.20% | 北米の州間、EUの越境、カナダの州間 | 短期(2年以内) |

| 消費者向け直販アプリに対するデータプライバシーへの反発 | -0.90% | 北米・EUのコア市場、アジア太平洋地域への拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

農村部・高齢者層における不均一なブロードバンド・スマートフォンアクセス

米国農村部の世帯でブロードバンドを契約しているのは46%に過ぎず、南東部の都市部の71%と比較して大きな差があります。高速インターネットが整備されていない郡では、外来クリニックが12%少なく、診断検査施設が48%少ないため、バーチャルケアが明らかなアクセスギャップを埋め得るユースケースが制限されています。高齢者は、補助金が失効するとデジタルリテラシーの格差とデバイスコストの懸念という複合的な障壁に直面し、最も必要性の高い人口層におけるオンライン皮膚科診療市場の完全な普及を抑制しています。

越境免許取得とマルプラクティス保険料の急騰

米国の医師は自身の開業州と患者の居住州の両方で免許を取得する必要があり、複雑なコンプライアンス体制を生み出しています。ニューヨーク州の相互懲戒処分方針は、単一の違反行為で全国的な免許停止を引き起こす可能性があります。カナダや欧州でも同様の分断が大陸規模のカバレッジを複雑にしており、保険会社は越境リスクに対するマルプラクティス保険料を引き上げています。運営コストの上昇は小規模参入者を阻み、オンライン皮膚科診療市場におけるネットワーク拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスモデル別:ハイブリッドソリューションがケアの継続性のギャップを埋める

蓄積転送型診療は、専門医が後から確認する非同期の画像アップロードを可能にすることで、2024年のオンライン皮膚科診療市場シェアの52.8%を獲得しました。これらの診療はコストが低く、プライマリケアのワークフローにシームレスに統合され、24~48時間以内に迅速なトリアージを提供します。農村部のクリニックがこのモデルを慢性疾患ケアプロトコルに組み込むにつれて、蓄積転送型サービスのオンライン皮膚科診療市場規模は2030年までに37億米ドルに達すると予測されています。

AIベースのリスクスコアリング、非同期画像保存、ライブビデオフォローアップを組み合わせたハイブリッドモデルは、CAGR 23.4%で最も急成長しているサブセグメントです。メイヨークリニックは、高リスク症例を同期型コンサルタントに振り分けながら、軽度の皮膚炎を低コストのチケットシステムで処理するハイブリッドパスウェイを使用して、診断のターンアラウンドタイムを37%短縮しました。混合モダリティ受診に対するメディケアの一時的な同等性は現在2025年まで延長されており、規制上の承認を示しています。より広範な展開は、多様な皮膚フォトタイプで訓練されたAIエンジンのスケールアップにかかっており、ベンダーはオンライン皮膚科診療市場でのシェア獲得に向けてこのギャップを急速に解消しています。

ハイブリッド提供の二次的なメリットとしては、患者のアドヒアランスの向上、アルゴリズム再訓練のための豊富な縦断的データセット、純粋なビデオ診療よりも低いノーショー率などが挙げられます。雇用主がケアの継続性ソリューションを求める中、ハイブリッドワークフローは労働力ウェルネスプラットフォームとバンドルされ、オンライン皮膚科診療市場の商業的フットプリントを拡大しています。競争上のポジショニングは、専門医の積滞と入院件数の定量的な削減を実証できるプロバイダーに有利に働くでしょう。

提供プラットフォーム別:モバイルアプリが消費者エンゲージメントを席巻

モバイルアプリケーションは2024年のオンライン皮膚科診療市場規模の63.6%を占め、2030年にかけてCAGR 26.1%を維持する見込みです。常時利用可能なカメラ、生体認証センサー、プッシュ通知がスマートフォンを個人用皮膚科ハブへと変え、ディープラーニングモジュールがリアルタイムの病変スクリーニングを実行します。AppleおよびAndroidエコシステム全体のスマートフォン皮膚鏡は現在20~30倍の拡大率を実現しており、クリニック内デバイスとの診断ギャップを縮小しています。

ウェブポータルは、監査証跡、薬剤照合、HL7-FHIRデータ交換を必要とする医療システム展開において引き続き重要な役割を果たしています。薬局や空港のキオスク端末は、OnMedの空港設置型CareStationが現地でバイタルを記録し数分以内に皮膚科医のコンサルトをストリーミングするように、機会的なスクリーニングを対象としています。統合的なアカウンタビリティのために、EHR組み込みモジュールにより入院医は臨床ワークフローを離れることなく専門医紹介を起動でき、プラットフォームの粘着性を強化しています。

規制当局は依然として処方箋の調剤に皮膚科医の承認を義務付けていますが、クローズドループの電子薬局APIは承認後の治療開始までの時間を短縮しています。ニューヨーク州の健康情報プライバシー法のような拡大するプライバシー規制は、プラットフォームに暗号化の強化、詳細な同意管理、データストレージのローカライズを求めています。堅牢なセキュリティと優れたユーザーエクスペリエンスを組み合わせたプレイヤーが、競争の激しいオンライン皮膚科診療市場でリーダーシップを維持するでしょう。

地域分析

北米は2024年のオンライン皮膚科診療市場の中心地であり続け、38.6%の収益シェアを保持しています。高いブロードバンド普及率、有利な診療報酬体制、深刻化する医師不足が需要を支えています。しかし、違反に対して最大15,000米ドルまたは州内収益の20%の罰則を課すニューヨーク州の健康情報プライバシー法などの規制の下でコンプライアンスコストが増大しています。市場成長はまた、メディケアの下でテレヘルスを償還する連邦プログラムにも依存していますが、2025年3月以降の恒久的な同等性はいまだ不確実です。

欧州は着実ではあるものの規制された勢いを示しています。医療機器規制は医療機器としてのソフトウェアに厳格な臨床エビデンス基準を課し、上市までの期間を延長しています。ドイツのデジタルヘルスアプリケーションの枠組みは認定アプリを償還し、二桁台の拡大ペースの維持を支援しています。特に東欧では農村部のブロードバンドギャップが依然として存在しており、衛星通信を活用したソリューションの機会を提供しています。ブレグジット後、英国はテレヘルスの診療報酬体制の適応を続けており、規制の断片化にさらなる層を加えています。

アジア太平洋地域は最も高い成長軌道を示しており、2030年にかけてCAGR 20.5%で前進しています。中国は省レベルの皮膚科ハブにAIトリアージを統合したクラウド病院の普及を牽引しており、タイの保健省は地域病院にテレ診療ブースの設置資金を提供し、農村部へのリーチを拡大しています。都市部の中国ではスマートフォン普及率が80%を超えており、モバイルファーストの展開を容易にしています。オーストラリアはコスト削減効果を示しており、テレヘルスがすでにGP受診の約20%を占める中、年間8億9,500万豪ドル(5億9,500万米ドル)の移動費節約を報告しています。しかし、インドやインドネシアでは一貫性のないマルプラクティス法が民間セクターの規模拡大を遅らせています。全体として、アジア太平洋地域の若い人口動態と公共部門の投資が、オンライン皮膚科診療市場における増分収益の主要エンジンとしての地位を確固たるものにしています。

競争環境

オンライン皮膚科診療市場は中程度に断片化されており、差別化はAI診断精度、モバイル統合の深度、EHR相互運用性に基づいています。Teladoc Healthは、皮膚科紹介につながる在宅ウェルネス検査を追加するため、6,500万米ドルでCatapult Healthを買収し、統合ケアの垂直統合を強化しました。American WellのConvergeプラットフォームは2025年第1四半期に130万件の受診を処理し、行動健康トリアージと慢性疾患ケアモジュールを統合することで純損失を縮小しました。

プラットフォームの持続性は、実証可能な投資収益率にますます依存しています。医療システムの購買担当者は、初回受診解決率、専門医積滞の削減、皮膚科入院件数の減少などの検証済み指標を要求しています。これらのベンチマークを満たせないプレイヤーは撤退または買収に直面します。Hims & Hersは1億9,000万米ドルを投じてから4年後にApostropheを閉鎖し、高マージンのバーチャルプライマリケアサービスにリソースを再配分しました。

DermTechのような皮膚鏡メーカーが販売価格の上昇と診療報酬の改善により38%の収益成長を報告するなど、ハードウェアとソフトウェアのハイブリッドが牽引力を増しています。しかし、AIを活用した検査に対するペイヤーの認識のばらつきが即時の上昇余地を制限しています。農村部のアクセスはホワイトスペースとして残っており、米国の郡の27.2%が基本的なブロードバンドを欠いており、衛星通信または5G対応キオスクの機会を生み出しています。データプライバシーコンプライアンス、臨床医エンゲージメント、ハードウェアの小型化をマスターした企業が、オンライン皮膚科診療市場の拡大に伴いシェアを獲得するのに最も有利な立場にあります。

オンライン皮膚科診療業界のリーダー企業

Teladoc Health

Amwell

MDLIVE

DermatologistOnCall

First Derm

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:OnMedが初の空港設置型CareStationを展開し、現地でのバイタル測定とバーチャル皮膚科診療を統合して、交通量の多いハブの旅行者にサービスを提供しました。

- 2025年3月:Hims & Hersがコアとなるテレヘルス事業の合理化のため、Apostropheのスキンケアサービスを終了しました。

- 2025年2月:Teladocが6,500万米ドルのCatapult Health買収を完了し、慢性疾患ケアパスウェイに在宅ウェルネスチェックを追加しました。

グローバルオンライン皮膚科診療市場レポートの調査範囲

| 蓄積転送型(非同期) |

| リアルタイムビデオ(同期) |

| ハイブリッド(複合) |

| モバイルアプリケーション |

| ウェブブラウザポータル |

| 統合EHR/健康保険プラン向けポータル |

| キオスク端末・リテールクリニック端末 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスモデル別 | 蓄積転送型(非同期) | |

| リアルタイムビデオ(同期) | ||

| ハイブリッド(複合) | ||

| 提供プラットフォーム別 | モバイルアプリケーション | |

| ウェブブラウザポータル | ||

| 統合EHR/健康保険プラン向けポータル | ||

| キオスク端末・リテールクリニック端末 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

オンライン皮膚科診療市場は2030年までにどのくらいの規模になりますか?

予測では、オンライン皮膚科診療市場規模は13.7%のCAGRに基づき、2030年までに約91億米ドルに達するとされています。

最も急速に拡大しているサービスモデルはどれですか?

非同期画像レビューとライブビデオフォローアップを組み合わせたハイブリッドソリューションは、2030年にかけてCAGR 23.4%で成長すると予測されています。

ペイヤーがバーチャル皮膚科受診を支持する理由は何ですか?

テレ診療は救急受診を防ぎ、不必要な専門医紹介を削減することで最大275%の投資収益率をもたらし、毎年推定420億米ドルを節約しています。

農村部でのバーチャル皮膚科診療の普及を制限する要因は何ですか?

農村部や高齢者層における限られたブロードバンドアクセスと低いスマートフォン普及率が利用を制約し、潜在的なリーチを縮小しています。

AIはオンライン皮膚科診療サービスをどのように変革していますか?

ディープラーニング画像分類器は現在93%の感度で悪性病変を検出し、最終診断には皮膚科医の監督に依存しながらも迅速なトリアージを可能にしています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域が予測CAGR 20.5%でリードしており、中国とタイにおける政府資金によるテレメディシンインフラが後押ししています。

最終更新日: