AIによる創傷ケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.66 十億米ドル |

| 市場規模 (2031) | 8.42 十億米ドル |

| 成長率 (2026 - 2031) | 18.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIによる創傷ケア市場分析

AIによる創傷ケア市場規模は2026年に36億6,000万米ドルと推定され、予測期間(2026年~2031年)に18.15%のCAGRで2031年までに84億2,000万米ドルに達すると予測されています。

糖尿病有病率の上昇、遠隔治療モニタリングに対する支持的な償還コード、および深層学習におけるアルゴリズムの革新が、自動評価に向けた資本の流れを変え、病院管理者が時間的に重要な創傷管理のために電子健康記録に意思決定支援を組み込むよう促しています。リアルタイムで陰圧療法パラメータを調整する強化学習パイロット、急性熱傷に対する蛍光イメージング、および患者プライバシーを保護するフェデレーテッドラーニングフレームワークが、新たな規制申請を行わずに継続的なモデル更新を実行できるプラットフォームの競争上の優位性を拡大しています。一方、欧州連合のAI法とFDAのTEMPOパイロットプログラムは、適応型アルゴリズムの承認経路を明確化し、審査サイクルを短縮するとともに、先進国・新興国の両市場においてより大きなアドレサブル市場を解放しています。

主要レポートの要点

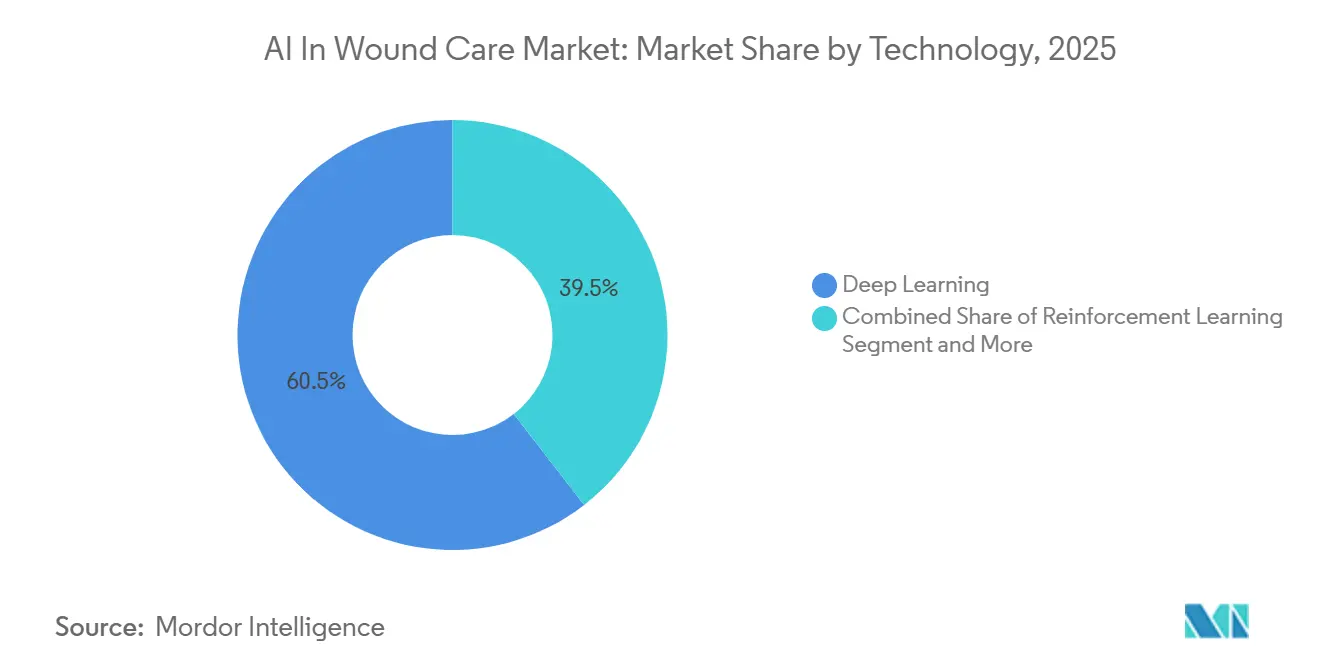

- 技術別では、深層学習が2025年のAIによる創傷ケア市場シェアの60.55%を占めてリードし、強化学習は2031年にかけて25.25%のCAGRで拡大する見込みです。

- 用途別では、創傷評価・モニタリングが2025年のAIによる創傷ケア市場規模の45.23%を占め、治癒予測・意思決定支援は2031年にかけて24.15%のCAGRで進展しています。

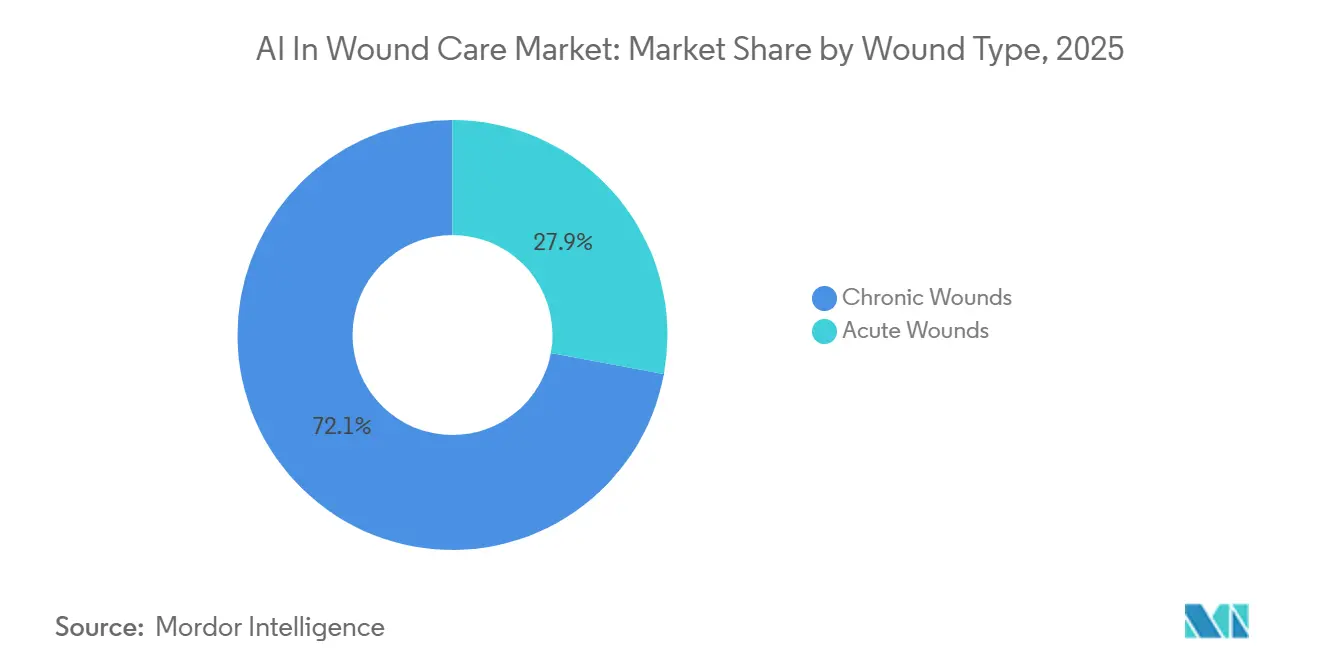

- 創傷タイプ別では、慢性創傷が2025年の収益の72.15%を占め、急性創傷は2026年から2031年にかけて19.51%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年の収益の54.35%を占め、在宅医療および遠隔医療チャネルは予測期間を通じて21.11%のCAGRが見込まれています。

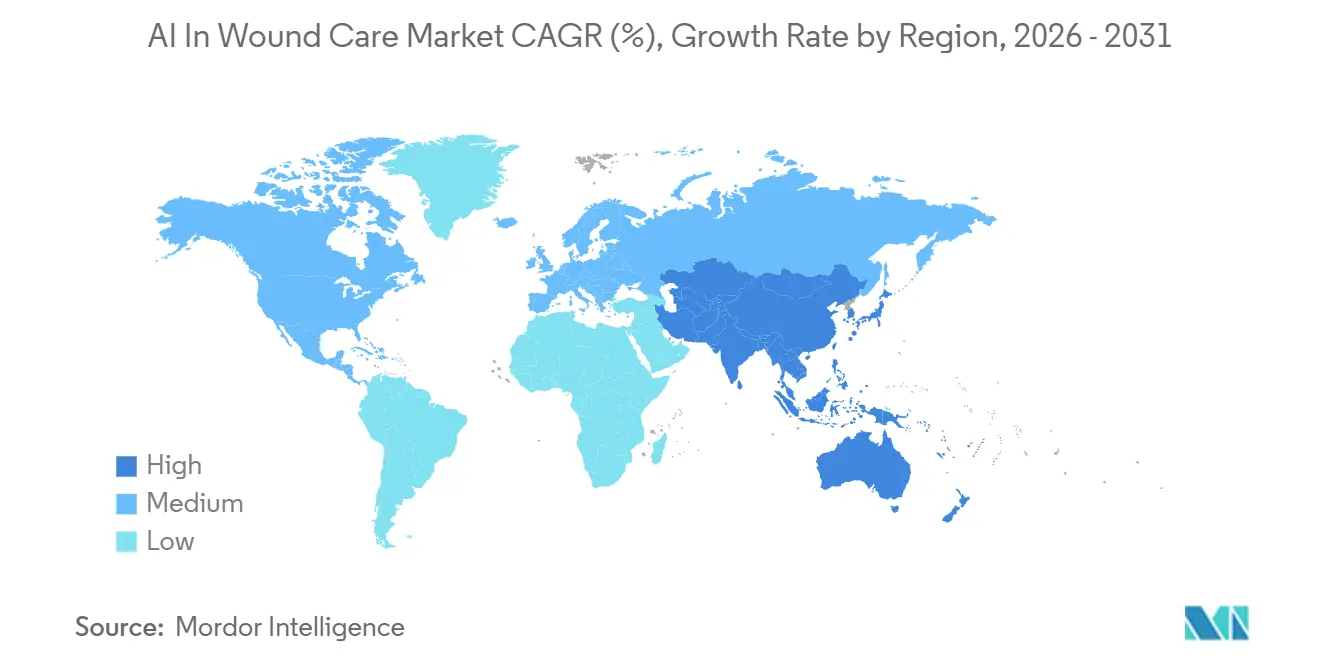

- 地域別では、北米が2025年に42.25%のシェアで優位を占め、アジア太平洋地域は2026年から2031年にかけて19.02%のCAGRで最も速い成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIによる創傷ケア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性創傷および糖尿病の有病率の上昇 | +3.2% | グローバル;北米と欧州で最も高い臨床的圧力、アジア太平洋地域で新興の負担 | 長期(4年以上) |

| 遠隔医療およびRPMの採用拡大 | +2.8% | 北米が主導し、欧州が続く;アジア太平洋地域の都市部での急速な普及 | 中期(2~4年) |

| 深層学習アルゴリズムの進歩 | +3.5% | 北米、欧州、東アジアにおけるグローバルR&D集中;世界規模での展開 | 中期(2~4年) |

| 支持的な償還・規制経路 | +2.9% | 北米と欧州が主要;アジア太平洋地域への段階的な拡大 | 短期(2年以内) |

| 価値に基づくケアへのAI分析の統合 | +2.3% | 北米が優位;欧州での初期パイロット、アジア太平洋地域および中東・アフリカでは限定的 | 中期(2~4年) |

| プライバシーを保護するモデルトレーニングを可能にするフェデレーテッドラーニングプラットフォーム | +2.1% | 北米とEU;アジア太平洋地域への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性創傷および糖尿病の有病率の上昇

糖尿病性足潰瘍は現在、糖尿病を抱える3,840万人のアメリカ人の最大25%に発症し、下肢切断の85%を引き起こし、メディケアの225億米ドルの創傷予算を圧迫しています。長期ケアにおける褥瘡は1件あたり1万米ドル~4万米ドルのコストがかかり、組織崩壊前にリスクの高い入居者を特定する予測分析の採用を促進しています。Sirenの温度感知ソックスは、2025年のコホートにおいて糖尿病性足潰瘍の発生率を68%、切断リスクを83%削減し、予防的ROIを実証しました。CDCが2050年までに米国成人の3人に1人が糖尿病になると予測しているため、疫学的な勢いは持続し、AIによる創傷ケア市場を拡大させるでしょう[1]疾病管理予防センター、「全国糖尿病統計レポート」、CDC、cdc.gov。

遠隔医療およびRPMの採用拡大

CMSコード99457および99458は月20分の遠隔創傷モニタリングを償還し、AIを活用したイメージングをパンデミック時の緊急措置から恒久的なインフラへと転換しました。Healthy.ioのスマートフォンプラットフォームは、2024年のフィールドトライアルにおいて対面診察を30%削減し、治癒を21日短縮し、患者1人あたり1,800米ドルを節約しました。Swift Medicalのコンソーシアムは現在2,000以上の施設を結び、10万床を監視し、ドレッシング交換のたびにアルゴリズムの精度を向上させるデータセットを生成しています。これらの経済性は、AIを活用したRPMを活用することで創傷合併症による30日再入院を18%削減したアカウンタブルケア組織の目標と一致しています。

深層学習アルゴリズムの進歩

注釈付き画像でトレーニングされた畳み込みニューラルネットワークは、早期褥瘡の検出において94.2%の感度を達成し、ベッドサイドの看護師による検査を上回り、標準的なスマートフォンで3秒以内の推論を実現します。2025年12月に開始されたFDAのTEMPOパイロットは、デジタルデバイスの審査期間を9ヶ月に短縮し、反復的なモデル改良を加速しました。強化学習トライアルは現在、リアルタイムの滲出液フローに基づいて陰圧療法を調整し、臨床医の介入頻度を半減させています。

プライバシーを保護するモデルトレーニングを可能にするフェデレーテッドラーニングプラットフォーム

創傷画像の共有をためらう病院は、NVIDIAのMONAIなどのフェデレーテッドフレームワークを通じてローカルでモデルをトレーニングし、重みの更新のみを共有して保護対象保健情報(PHI)を保護できます。FDAの2025年ガイダンスは、フェデレーテッドモデルに対する所定の変更計画を明示的に許可し、更新のたびに新たな510(k)申請を回避できます。初期パイロットでは集中型データセットと同等の精度が示されており、データ転送なしにアルゴリズムの改善を農村部のセンターにも開放しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い導入コストと限られた償還 | -2.2% | グローバル;新興市場と農村部の施設で最も深刻 | 短期(2年以内) |

| 適応型アルゴリズムに対する規制上の検証ハードル | -1.7% | EUと北米が最も厳格;アジア太平洋地域は発展途上 | 中期(2~4年) |

| 代表性の低い肌色によるアルゴリズムバイアス | -1.5% | グローバル;アフリカ、南アジア、ラテンアメリカで最も高い臨床リスク | 中期(2~4年) |

| データ所有権とサイバーセキュリティの責任に関する懸念 | -1.3% | 北米とEUで最も厳格;アジア太平洋地域で上昇中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入コストと限られた償還

エンタープライズプラットフォームは初期費用として5万米ドル~15万米ドルがかかり、さらに年間15~20%のメンテナンス費用が発生し、個別のAIカーブアウトではなくバンドル支払いを受けているコミュニティ病院を圧迫しています。2024年の200の米国病院を対象とした調査では、62%がROIの不確実性を採用の主な障壁として挙げました。新興市場はさらに大きなギャップに直面しており、インドのアーユシュマン・バーラト・デジタルミッションは6億8,000万人の市民を登録しているにもかかわらず、AI創傷評価の償還をまだ行っていません。AI法に基づくEUの適合性評価は10万ユーロを超え、発売スケジュールを6~9ヶ月延長する可能性があり、さらなる摩擦を生じさせています[2]欧州委員会、「人工知能の規制フレームワーク」、Europa、europa.eu。

代表性の低い肌色によるアルゴリズムバイアス

2024年のWISDOM AI研究では、アルゴリズムがコーカサス人優位のデータセットでトレーニングされた場合、色黒の患者における創傷重症度の誤分類率が18%高いことが記録されました。早期褥瘡の過小評価は介入を遅らせ、転帰を悪化させます。ベンダーは画像リポジトリを多様化しており、Swift Medicalは2025年にフィッツパトリックIV~VIの表現を30%に引き上げましたが、古いモデルは最大5年間臨床で使用され続け、格差が長引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:エッジ推論深層学習の優位性と強化学習のアップサイド

深層学習は2025年のAIによる創傷ケア市場シェアの60.55%を占め、ドレッシング交換のたびに組織タイプを定量化するスマートフォンベースの画像セグメンテーションによって牽引されました[3]Swift Medical、「褥瘡予防コンソーシアム」、Swift Medical、swiftmedical.com。AppleおよびQualcommのエッジ推論チップは処理時間を3秒未満に短縮し、レイテンシを解消してHIPAAコンプライアンスを容易にします。強化学習の25.25%の予測CAGRは、組織灌流に応じて陰圧設定を自律的に変更し、肉芽形成を15%加速させる病院パイロットを反映しています。フェデレーテッドラーニングは、データ移行なしに施設間トレーニングを可能にすることで両アプローチを補完し、ランサムウェアリスクを懸念するCIOから高く評価される設計です。変更管理計画に関するFDAのドラフトガイダンスは、無線アルゴリズム更新を円滑化し、ベンダーが毎週反復して臨床精度を維持できるようにします。ランダムフォレストなどの小規模な手法は、注釈付きデータセットが少ない場合にも引き続き有効であり、リソースが限られたセンターでのエントリーレベルの採用を確保しています。

収束が生まれつつあります:ハイブリッドパイプラインはまず軽量な機械学習トリアージを実行し、次に複雑なケースを深層学習または強化学習モジュールにエスカレートし、クラウドコストと臨床的重症度のバランスを取ります。このマルチティアアーキテクチャを調整するベンダーは、CIOが重複するポイントソリューションを合理化する中で、病院の情報システム予算を獲得する立場に置かれます。GPUクラスターへの資本流入の激化は、定期的なライセンスを確保するためにアルゴリズムスタックを所有することの重要性を強調しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:支払者が成果を求める中で治癒予測が評価を上回る

創傷評価・モニタリングは2025年の収益の45.23%を占め、ベッドサイドの看護師が毎日画像を撮影して電子記録に自動入力する2,000以上の施設のインストールベースに根ざしています。臨床医はドレッシング交換1回あたりの記録時間が40%削減されたと述べており、複雑なケースへの対応余力が生まれています。24.15%で拡大している治癒予測・意思決定支援は、縦断的データセットを7日間の閉鎖予測に変換し、生物製剤への早期エスカレーションを促し、停滞創傷の発生率を22%低下させます。記録自動化および遠隔患者管理モジュールは薬局の調達を統合し、専門ドレッシングの在庫切れを最小化します。プラットフォームがこれらの機能をバンドルするにつれてセグメントの境界が曖昧になり、調達委員会は統合エコシステムに対して単一のRFPを発行することが増えています。支払者は高コストの再生マトリックスを承認するために予測分析を要求するようになっており、AIによる創傷ケア市場における次の採用の波として治癒予測を確固たるものにしています。

創傷タイプ別:慢性症例が優位を占め、急性熱傷がイメージング需要を加速

慢性病変は2025年の収益の72.15%を占め、1,050万人のメディケア受給者を苦しめる糖尿病性足潰瘍と褥瘡によって牽引されました。Sirenのソックスなどの予防センサーは潰瘍発生率を68%、切断を83%削減し、慢性ケアのROIを強化しました。外科的・外傷性熱傷を含む急性創傷は、蛍光イメージングが72時間以内に植皮決定をトリアージするにつれて19.51%のCAGRで上昇しています。Spectral AIのDeepViewシステムは、目視検査の70%に対して95%の精度で熱傷深度を予測し、薄い外科的マージンに直面する熱傷センターの関心を触媒しています。手術部位感染は1件あたりのコストを2万米ドル~3万米ドル引き上げ、感染管理ダッシュボードに組み込まれたAIサーベイランスの高価値ユースケースを提示しています。

エンドユーザー別:病院が支出の中核を担い、在宅医療がRPMコードで急増

病院は2025年の収益の54.35%を維持し、入院・外来ポータル全体でマルチモーダル創傷分析をホストするエンタープライズグレードのサーバーを活用しています。しかし、CMSの償還が遠隔治療モニタリング収益を解放するにつれて、在宅医療および遠隔医療チャネルは21.11%のCAGRで成長する見込みです。Healthy.ioを活用した看護師は、従来の在宅訪問と比較して3倍の患者を管理し、臨床医不足を緩和しています。長期ケア施設は予算が制約されているものの、AIリスクダッシュボードと組み合わせたマットレス統合型褥瘡センサーをパイロット導入しており、将来的なアップサイドを示しています。専門創傷クリニックはトリアージアルゴリズムを活用してリスクの高い紹介を優先し、バンドル支払いの品質目標に沿っています。

地域分析

北米は2025年の収益の42.25%を占め、CMS支払い改革、FDAの規制明確化、およびAPI統合を簡素化する成熟した電子健康記録基盤によって支えられています。カナダの単一支払者制度は採用が遅れていますが、オンタリオ州のパイロットでは在宅ケア訪問の削減が報告されており、他の州への波及圧力となっています。メキシコの民間チェーンは米国のプラットフォームを導入していますが、公的機関はインフラが不足しており、規模が制限されています。

アジア太平洋地域は19.02%のCAGRで進展しており、インドのアーユシュマン・バーラト・デジタルミッションは6億8,000万人の市民を登録し、プライマリセンターでAIモジュールをパイロット導入しています。一方、中国の加速されたデバイス審査経路は、健康中国2030の下で14億人の市民を対象とする国内ベンダーを支援しています。日本の急速に高齢化する人口は、専門医不足を補うための遠隔モニタリングを必要としており、韓国の恒久的な遠隔医療プログラムは農村クリニックにAI創傷トリアージを組み込んでいます。オーストラリアの相互運用可能なMy Health Recordは都市部での展開を促進していますが、地理的条件が遠隔地での採用を困難にしています。

欧州のシェアはAI法の評価によって抑制されており、発売に6ヶ月以上が追加されますが、統一されたフレームワークが多国間の商業化を容易にしています。ドイツのDiGA経路は2027年までにAI創傷ツールを償還する見込みであり、英国の1,000万ポンドの創傷ケアセクターディールがNHSトラスト全体でパイロットを触媒しています。中東、アフリカ、南米は遅れており、採用は駐在員または被保険者人口にサービスを提供する民間三次センターに集中していますが、ブラジルのプライマリケアパイロットは将来の公共部門需要を示唆しています。

競合状況

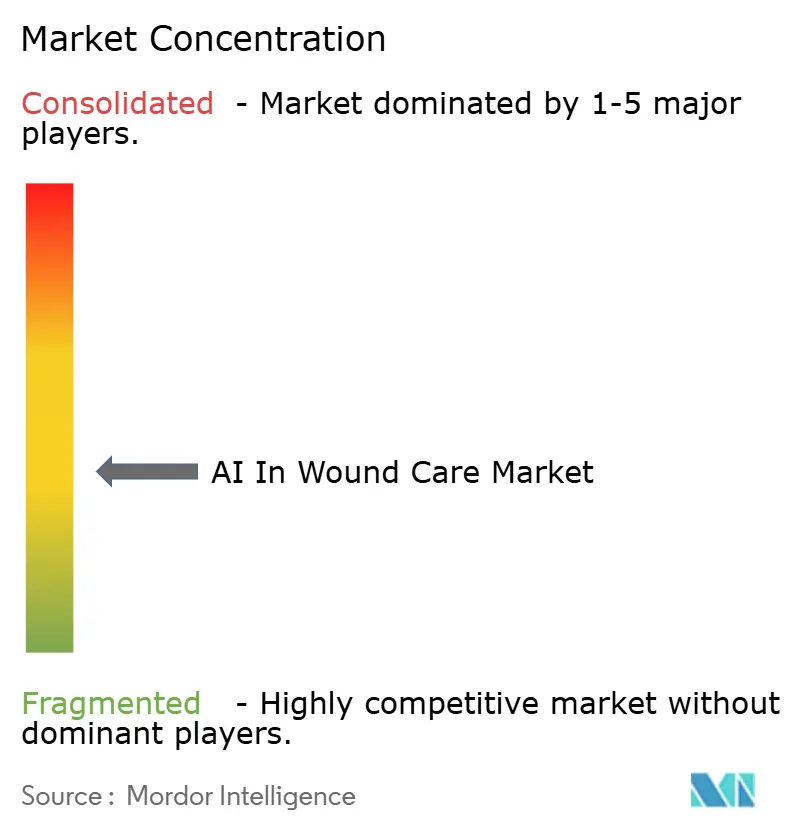

AIによる創傷ケア市場は中程度に分散しています。レガシーサプライヤーのSmith+Nephew、Mölnlycke、ConvaTecはデジタルスタートアップを買収または提携し、アルゴリズム開発サイクルを飛躍的に短縮しています。MölnlyckeのSirenへの800万米ドルの出資は、糖尿病性足の予防のための温度感知ウェアラブルへの独占的アクセスを確保しています。Smith+NephewはHOPCOと提携し、病院システム内で分析と価値に基づく償還トリガーを組み合わせています。純粋プレイヤーのSwift Medical、Healthy.io、eKareは看護師の記録時間を40%削減することで契約を獲得し、人員不足に悩む管理者に響いています。Spectral AIは熱傷評価を対象とし、NVIDIAのフェデレーテッドラーニングツールキットは新興参入者のデータセットアクセスを民主化し、既存企業のデータの堀を侵食しています。FDAのTEMPOパイロットは規制障壁を低下させ、新たなベンチャー資金による挑戦者を引き付け、価格競争を激化させています。

AIによる創傷ケア産業リーダー

eKare

Healthy.io

Swift Medical

Kronikare

Spectral AI

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Net HealthがMolecuLightDX蛍光イメージングをTissue Analyticsに統合し、モバイルAIワークフロー内での即時細菌量可視化を可能にしました。

- 2025年9月:カリフォルニア大学サンタクルーズ校のエンジニアが「a-Heal」を発表しました。これはマイクロカメラとAIを使用して治癒段階を検出し、薬剤または電場を自動的に供給するウェアラブルデバイスです。

グローバルAIによる創傷ケア市場レポートの範囲

レポートの範囲として、AIによる創傷ケアとは、創傷の管理、診断、治療、およびモニタリングを改善するための人工知能技術の応用を指します。機械学習アルゴリズム、コンピュータビジョン、およびデータ分析を使用して、医療専門家が創傷の重症度評価、治癒転帰の予測、治療計画の個別化、および感染や合併症の早期発見を支援することを含みます。

AIによる創傷ケア市場のセグメンテーションは、技術、用途、創傷タイプ、エンドユーザー、および地域によって分類されています。技術別では、市場には機械学習技術、深層学習手法、コンピュータビジョン技術、自然言語処理ツール、および強化学習アプローチが含まれます。用途別では、創傷評価・モニタリングツール、治癒予測・意思決定支援システム、記録自動化ソリューション、および遠隔患者管理プラットフォームをカバーしています。創傷タイプ別では、糖尿病性足潰瘍、褥瘡、静脈性下腿潰瘍などの慢性創傷と、外科的・外傷性創傷および熱傷などの急性創傷が含まれます。エンドユーザー別では、病院、専門創傷クリニック、在宅医療および遠隔医療サービス、長期ケア施設にセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に分割されています。市場予測は金額(米ドル)ベースで提供されます。

| 機械学習 |

| 深層学習 |

| コンピュータビジョンアルゴリズム |

| 自然言語処理 |

| 強化学習 |

| 創傷評価・モニタリング |

| 治癒予測・意思決定支援 |

| 記録自動化 |

| 遠隔患者管理プラットフォーム |

| 慢性創傷 | 糖尿病性足潰瘍 |

| 褥瘡 | |

| 静脈性下腿潰瘍 | |

| その他 | |

| 急性創傷 | 外科的・外傷性創傷 |

| 熱傷 |

| 病院 |

| 専門創傷クリニック |

| 在宅医療および遠隔医療 |

| 長期ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 機械学習 | |

| 深層学習 | ||

| コンピュータビジョンアルゴリズム | ||

| 自然言語処理 | ||

| 強化学習 | ||

| 用途別 | 創傷評価・モニタリング | |

| 治癒予測・意思決定支援 | ||

| 記録自動化 | ||

| 遠隔患者管理プラットフォーム | ||

| 創傷タイプ別 | 慢性創傷 | 糖尿病性足潰瘍 |

| 褥瘡 | ||

| 静脈性下腿潰瘍 | ||

| その他 | ||

| 急性創傷 | 外科的・外傷性創傷 | |

| 熱傷 | ||

| エンドユーザー別 | 病院 | |

| 専門創傷クリニック | ||

| 在宅医療および遠隔医療 | ||

| 長期ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年から2031年にかけてAIによる創傷ケアに予測される成長率は?

市場は18.15%のCAGRで拡大し、2026年の36億6,000万米ドルから2031年までに84億2,000万米ドルに達する見込みです。

AIを活用した創傷管理において現在採用をリードしている技術は何ですか?

深層学習が優位を占め、画像セグメンテーションと分類における精度により2025年に60.55%のシェアを保持しています。

治癒予測ツールが資金調達の優先事項となっている理由は何ですか?

支払者は先進的な治療法を承認するために転帰予測を要求するようになっており、予測アルゴリズムは臨床研究において停滞創傷の発生率を22%削減しています。

CMSコード99457および99458は遠隔創傷モニタリングにどのような影響を与えますか?

これらのコードは月20分の遠隔モニタリングに対して臨床医に償還を行い、在宅医療採用において21.11%のCAGRを牽引しています。

2031年にかけて最も速い成長が期待される地域はどこですか?

アジア太平洋地域がインドのデジタルヘルスミッションと中国のAIデバイス承認加速によって牽引され、予測19.02%のCAGRでリードしています。

長期ケア施設でのAI展開の拡大を妨げる主な障壁は何ですか?

初期プラットフォームコストと限られた償還が、褥瘡の有病率が高いにもかかわらず予算が制約された施設の投資を妨げています。

最終更新日: