AIによる細胞・遺伝子治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.38 十億米ドル |

| 市場規模 (2031) | 3.68 十億米ドル |

| 成長率 (2026 - 2031) | 21.61% CAGR |

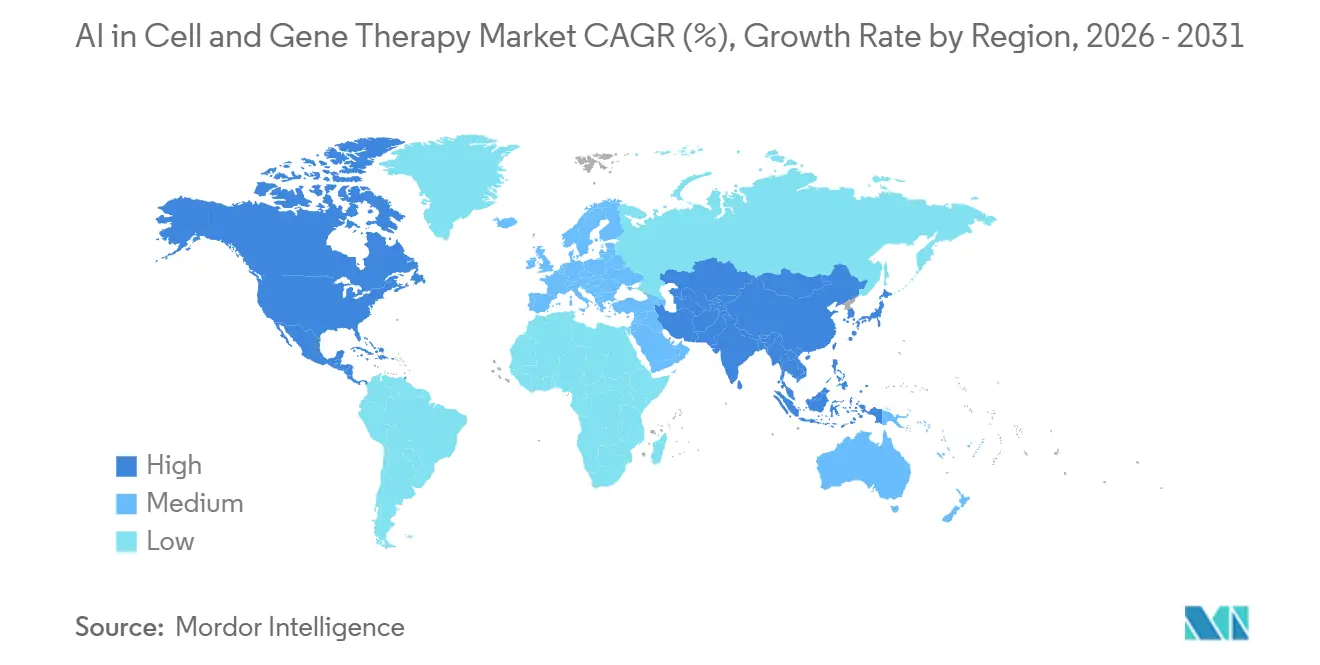

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIによる細胞・遺伝子治療市場分析

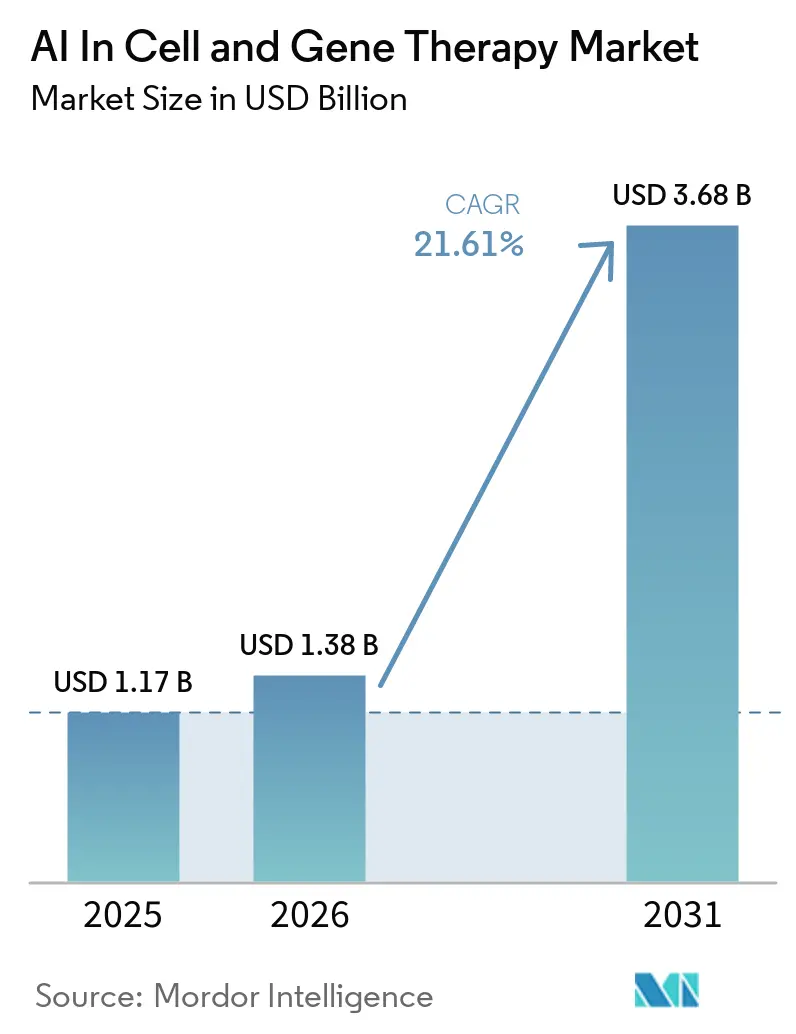

AIによる細胞・遺伝子治療市場は、2025年の12億1,700万USDから2026年には13億8,000万USDへと成長し、2026年から2031年にかけて21.61%のCAGRで2031年までに36億8,000万USDに達すると予測されています。AIによる細胞・遺伝子治療市場は、シングルセルおよびマルチオミクスデータセットが手動解析の処理能力を超える速度で増加しており、ニューラルモデルが探索およびプロセス設計においてより有用となっていることから拡大しています。2025年末時点で、遺伝子治療、細胞治療、またはRNA治療に関する3,200件以上の活発な臨床試験が世界中で進行中であり、商業モデルのトレーニングおよび検証に利用可能なデータプールの深化が続いています。大手製薬企業もAIをパイロット業務からコア開発インフラへと移行させており、NVIDIAとEli Lillyの複数年にわたる共同イノベーションラボやRocheのグローバルAIファクトリー構築がその例として挙げられます。GPUコンピューティングへのアクセスが広がることで、より多くの開発者が探索、製造、ワークフローオーケストレーションにわたってAIによる細胞・遺伝子治療市場を活用できるようになり、高度な利用が最大規模の組織に限定されなくなっています。それでもなお、AIによる細胞・遺伝子治療市場は、断片化されたデータ環境や、継続的に学習するシステムにおけるAI主導の製造判断に対する明確な監査基準の欠如という実際的な制約に直面しています。

主要レポートのポイント

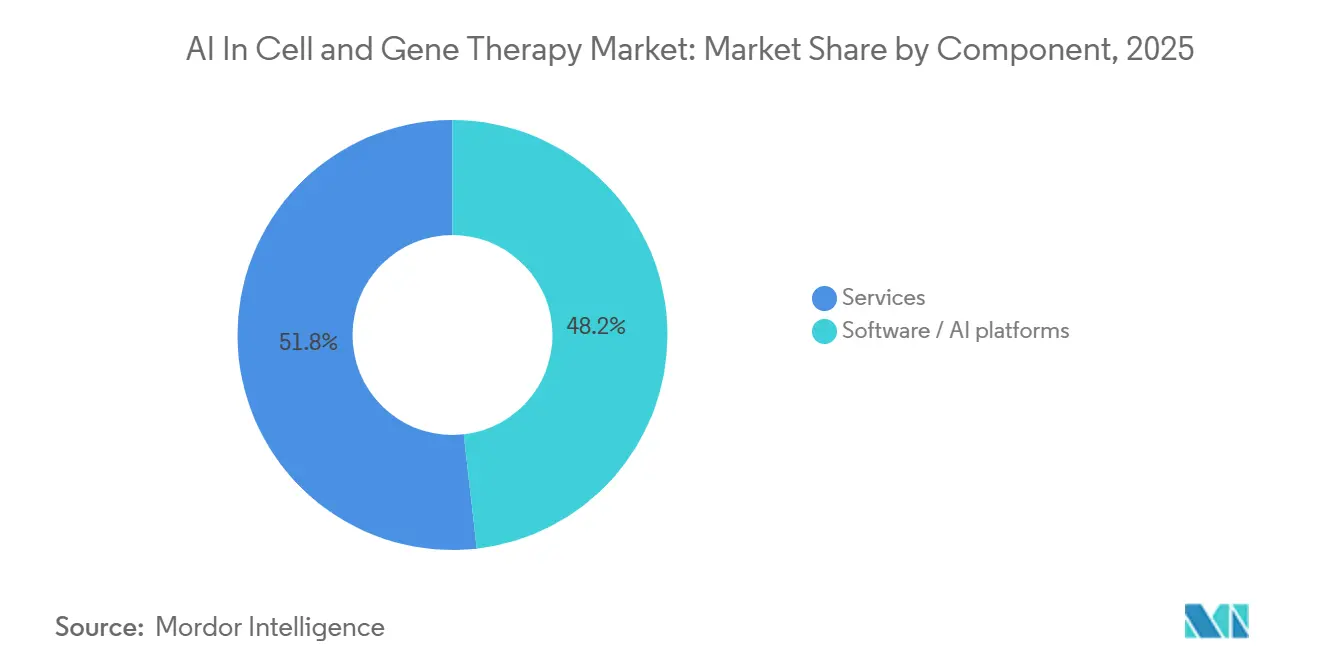

- コンポーネント別では、ソフトウェア/AIプラットフォームが2025年の収益の48.24%を占め、同セグメントは2031年にかけて22.17%のCAGRで拡大すると予測されています。

- 展開形態別では、クラウドベースの展開が2025年に53.26%のシェアを占め、2031年にかけて22.38%のCAGRで成長すると予測されており、一方でオンプレミスおよびエッジ構成はGMP環境において引き続き重要な役割を果たしています。

- 治療タイプ別では、細胞治療が2025年に54.44%のシェアを占め、遺伝子治療は2031年にかけて23.51%のCAGRで成長すると予測されています。

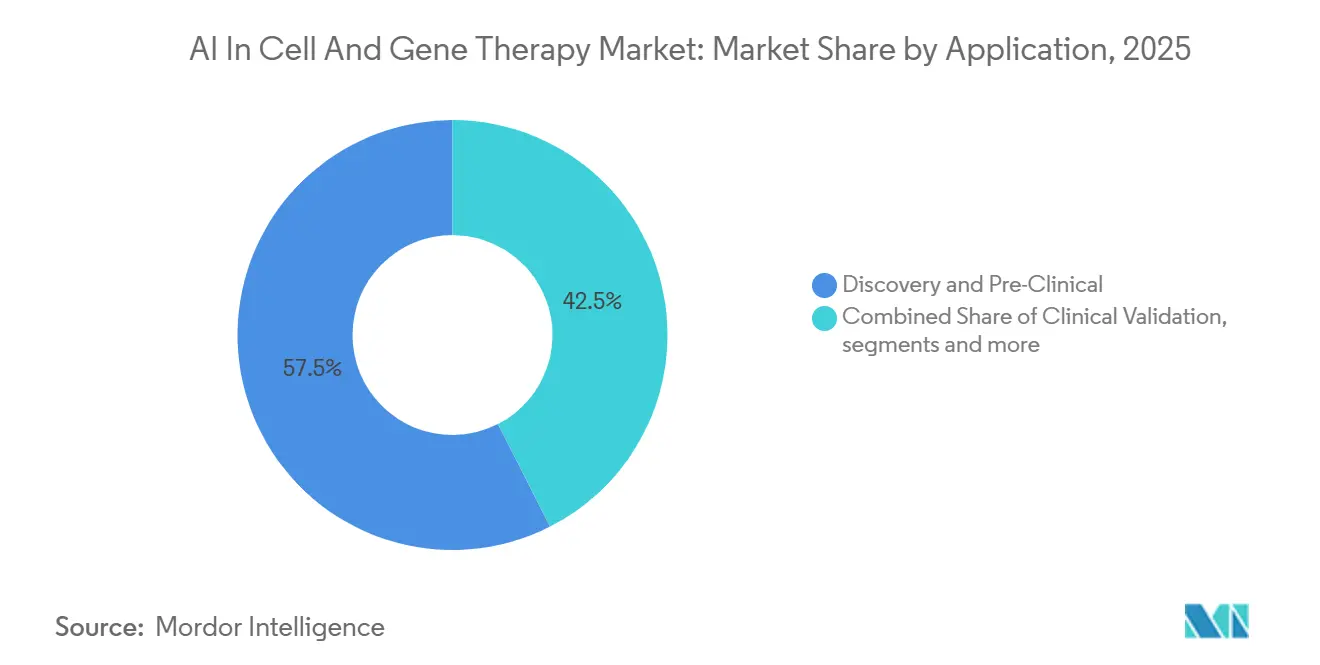

- アプリケーション別では、探索・前臨床アプリケーションが2025年に57.46%のシェアを占め、商業製造は2031年にかけて22.52%のCAGRで成長すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に58.25%のシェアを占め、受託研究機関(CRO)は2031年にかけて22.41%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に51.62%のシェアを占め、アジア太平洋は2031年にかけて23.62%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIによる細胞・遺伝子治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ハイスループット遺伝子編集データセットの指数的 成長 | +4.2% | 北米とアジア太平洋に集中した グローバル | 中期 (2〜4年) |

| 大手製薬企業とAIスタートアップとの 提携増加 | +3.8% | 米国、英国、ドイツで先行利益を得る グローバル | 短期 (2年以内) |

| クラウドGPUコストの 低下 | +2.3% | 新興アジア太平洋市場に高い影響を与える グローバル | 短期 (2年以内) |

| シングルセルマルチオミクスと生成AIの 融合 | +3.3% | 北米と欧州が中核、アジア太平洋への 波及あり | 中期 (2〜4年) |

| AIによるデジタルツインがバイオリアクターパラメータを 最適化 | +2.1% | 米国、ドイツ、シンガポールに集中した グローバル | 中期 (2〜4年) |

| エンタープライズAIプラットフォームとGPUアクセスが バンドル展開を可能に | +2.0% | 北米と欧州、アジア太平洋での早期導入あり | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ハイスループット遺伝子編集データセットの指数的成長がAI主導の分析を必要とする

AIによる細胞・遺伝子治療市場は、今や科学的課題と同様にインフラ課題でもあるデータ拡大の波から恩恵を受けています。Illuminaは2026年1月に、AI主導の創薬ワークフローを支援するために構築された50億細胞プログラムの最初のリリースとして、Billion Cell Atlasを発表しました。[1]IlluminaがAIと創薬加速のためにBillion Cell Atlasを発表、Illumina投資家向け広報、investor.illumina.comシーケンシングスループットが向上するにつれ、運用上のボトルネックはデータ生成からアノテーション品質へと移行しています。これは、モデルが真の治療シグナルを背景の生物学的ノイズから分離するために、臨床的に意味のあるラベルを依然として必要とするためです。Recursionは2026年に、RocheおよびGenetechと共同で開発した生物学マップが1兆個を超えるiPSC由来神経細胞から構築されていると述べており、キュレーションされたマルチモーダルデータが使い捨ての研究インプットではなく、耐久性のある商業資産となり得ることを示しています。これが、AIによる細胞・遺伝子治療市場が、より強力なモデルアーキテクチャを発表する企業だけでなく、独自の細胞データセットを管理する企業をますます評価している理由です。長期的には、最も広範かつクリーンなライブラリを持つデータオーナーが、AIによる細胞・遺伝子治療市場内で最も強い価格決定力を持つ可能性が高いです。

大手製薬企業とAIスタートアップとの提携増加によるCGT開発サイクルの短縮

AIによる細胞・遺伝子治療市場は、大手製薬企業がAIをコア開発インフラとして扱う資金調達環境からも恩恵を受けています。NVIDIAとEli Lillyは2026年1月に共同イノベーションAIラボを発表し、タンパク質拡散モデル、ゲノミクス基盤モデル、および製造デジタルツインに対して5年間で最大10億USDのコミットメントを行いました。[2]NVIDIAとLillyがAI時代の創薬を再定義する共同イノベーションAIラボを発表、NVIDIA投資家向け広報、investor.nvidia.comRocheはその後、2026年3月に米国および欧州のサイトに3,500台以上のBlackwell GPUを配備してAIファクトリー戦略を拡大しており、大手製薬企業が公共クラウドアクセスのみに依存するのではなく、時間的制約のある規制対象ワークフロー向けにプライベートコンピューティング能力を構築していることを示しています。これらの提携は開発サイクルを短縮していますが、スポンサーのワークフローに組み込まれたAIスタートアップは後から置き換えることが難しくなるため、競争行動も変化させています。実際、AIによる細胞・遺伝子治療市場は、モデル、データパイプライン、科学的判断が一つのプラットフォームに結びついた後は切り替えコストが上昇するエンタープライズソフトウェアに似た様相を呈し始めています。これにより、AIによる細胞・遺伝子治療市場における商業関係は、標準的なプロジェクトベースのアウトソーシングよりも耐久性が高くなっています。

ポテンシー予測のためのシングルセルマルチオミクスと生成AIの融合

AIによる細胞・遺伝子治療市場は、生物学を分類するだけでなく、新しい細胞状態にわたる機能的挙動を予測できるモデルへと移行しています。2024年、scGPTは3,300万個以上の細胞でトレーニングされたと報告され、細胞タイプアノテーション、マルチオミクス統合、および摂動予測において優れた結果を達成しており、下流の治療タスクに対する事前トレーニング済み生成モデルの使用を支持しています。[3]生成AIを用いたシングルセルマルチオミクスの基盤モデル構築に向けて、Nature Methods、nature.comこれは、開発者が新しい実験データセットごとにモデルを再構築するのではなく、広範な生物学的表現から始めることができるため、ポテンシー予測にとって重要です。実際的な利点は、新鮮な湿式実験データがまだ限られている場合に前IND作業を圧縮できる、新しい細胞製品設定へのゼロショットまたは低ショット転移です。したがって、AIによる細胞・遺伝子治療市場は、より大きなアトラスがモデルをより有用にし、より有用なモデルが新しいアトラス生成の価値を高めるというフィードバックループから恩恵を受けています。これが、AIによる細胞・遺伝子治療市場がシングルセル参照データ、基盤モデル、およびポテンシー、リプログラミング、製品一貫性評価を支援できる生成設計ツールへの継続的な投資を引き付けている理由の一つです。

細胞治療収率のためのバイオリアクターパラメータを最適化するAI対応デジタルツイン

AIによる細胞・遺伝子治療市場は、デジタルツインがバッチ完了前にプロセス制御を改善できるため、製造分野にも拡大しています。2026年のPMCの研究では、灌流バイオリアクターにおけるCAR-T増殖のデジタルシャドウモデルが、平均相対誤差13%で最大2.5日先の細胞濃度を予測できることが報告されており、より早期かつデータ主導の収穫判断を支援しています。制限は、自家プログラムがドナー固有のままであることが多く、各患者バッチがモデルの再トレーニングを必要とし、以前の結果の再利用価値を低下させる可能性があることです。これにより、同種プログラムはスケールされたデジタルツイン展開にとってより魅力的になります。なぜなら、その製造条件はより再現性が高いからです。FRONTEOとCellaxiaは2026年1月に、同種DCベースの細胞治療製造効率と品質向上のためにDrug Discovery AI Factoryを使用する概念実証を発表しており、企業がすでにそのモデルを商業環境でテストしていることを示しています。Hitachiも2025年5月に、そのDesign Cell Development Platformが細胞設計スループットを年間数十件から約100,000件に引き上げられると発表しており、AIによる細胞・遺伝子治療市場におけるAI導入のコスト論理を変えています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 断片化された 独自臨床データセット | -3.1% | グローバル | 中期 (2〜4年) |

| 患者レベルのゲノム情報における データプライバシーとガバナンスの懸念 | -2.4% | GDPRの下での欧州連合、HIPAAの下での北米、PIPLの下での中国 | 中期 (2〜4年) |

| CGTワークフローにおけるSaMD AI検証の 規制上の曖昧さ | -1.8% | グローバル、米国と欧州で最も顕著な影響 | 長期 (4年以上) |

| GMP グレードGPUクラスターの サプライチェーンのボトルネック | -1.5% | 新興市場、アジア太平洋がコアクスポージャーエリア | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

断片化された独自臨床データセットがモデルの汎化性を制限する

AIによる細胞・遺伝子治療市場は、ドナー、疾患設定、または製造サイト間でクリーンに転送されないサイロ化されたデータセットという困難な制約に依然として直面しています。2026年3月のPharmaceuticsのレビューでは、細胞・遺伝子治療におけるAIモデルが、狭いスポンサー固有のデータ環境内でトレーニングされた場合に汎化に苦労することが多いと説明されています。これは、トレーニングデータが断片化され独自のままである場合、アーキテクチャの進歩だけではパフォーマンスギャップを解決できないことを意味します。また、多様なマルチサイトおよびマルチスポンサーの製造・臨床データセットを一つの使用可能なフレームワークに集約できる組織に対して、強力なファーストムーバー優位性をもたらします。フェデレーテッドラーニングは共有の障壁の一部を軽減できますが、サイトが異なるガバナンス、プライバシー、および運用基準の下で作業することが多いため、実行も遅くなります。AIによる細胞・遺伝子治療市場に強力な相互運用性ルールが整備されるまで、ラボでのモデルパフォーマンスは商業プログラムで一貫して展開できるものを上回り続けるでしょう。

患者レベルのゲノム情報におけるデータプライバシーとガバナンスの懸念

AIによる細胞・遺伝子治療市場は、健康データに適用される最も厳格なプライバシー規制の一部の中で機能しなければなりません。患者レベルのゲノム情報は、欧州ではGDPR、米国ではHIPAA、中国ではPIPLによって管理されており、国境を越えたモデルトレーニングは典型的なエンタープライズAI作業よりもはるかに組織化が困難です。これにより、開発者は設計上の好みからではなく、集中型の患者レベルのゲノムストレージの法的リスクが高いため、フェデレーテッドまたはローカライズされた学習アーキテクチャへと向かっています。この課題は遺伝子治療モデルにとって特に重要です。なぜなら、臨床精度は一国または一スポンサーのデータセット内では常に集約できない多様な集団レベルの遺伝的変異への露出に依存しているからです。その結果、AIによる細胞・遺伝子治療市場はデータ層でのプライバシーバイデザインエンジニアリングを必要としており、そうでなければ科学が準備できていても商業化のイムラインが遅れるでしょう。同じ制約が、AIによる細胞・遺伝子治療市場全体の投資判断の中心にデータガバナンス戦略を置き続ける可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア/AIプラットフォームがCGT AIの価値の大部分を獲得

ソフトウェア/AIプラットフォームは2025年のAIによる細胞・遺伝子治療市場シェアの48.24%を占め、最大のコンポーネントカテゴリとなりました。この地位は、バイヤーが現在最も価値を見出している場所を反映しており、モデル開発、ワークフローオーケストレーション、および予測分析が主要な成果物として扱われ、基盤となるデータストレージと汎用コンピューティングはより標準化されつつあります。したがって、AIによる細胞・遺伝子治療市場は、基本的な実装作業だけでなく、実験、データ、および意思決定支援を結びつける制御レイヤーにより多くの価値を割り当てています。BenchlingがBaseten と2026年5月に行ったバイオテクノロジーR&Dワークフローへのスケール推論の導入に関する取り組みは、ソフトウェアベンダーが以前は別のインフラプロバイダーによって処理されていた機能を吸収している様子を示しています。同じソフトウェアセグメントは2031年にかけて22.17%のCAGRで拡大すると予測されており、AIによる細胞・遺伝子治療市場で最大のコンポーネントが最も急速に動いているものの一つでもあることを意味します。

サービスは依然として収益の相当なシェアを占めていますが、その役割はより複雑な展開に結びついた実装サポート、検証、および規制アドバイザリー業務へとシフトしています。標準的な前臨床タスクはより自動化されており、ソフトウェア主導のプラットフォームと比較してサービスの相対的な成長を鈍化させています。AIによる細胞・遺伝子治療産業では、頻繁なモデル更新と継続的なワークフロー統合を期待するバイヤーが、一回限りのサービスエンゲージメントよりも繰り返し可能なプラットフォームサブスクリプションを好む傾向も見られます。市販後監視とGMP品質機能は、探索と比較してソフトウェア支出の小さな部分を依然として占めていますが、ライフサイクルの期待がより厳格になるにつれてそのバランスは変わる可能性があります。AIによる細胞・遺伝子治療市場全体で、コンポーネントミックスは、実験コンテキスト、モデル出力、および意思決定履歴を一つの運用環境に保持できる統合プラットフォームを中心に耐久的な価値が構築されていることを示唆しています。

展開形態別:クラウドインフラがAIのリーチを拡大し、エッジがGMPワークフローを支える

クラウドベースの展開は2025年に53.26%のシェアを占め、2031年にかけて22.38%のCAGRで成長すると予測されており、AIによる細胞・遺伝子治療市場で最も急速に成長する展開形態となっています。このパターンは、探索・前臨床チームの実際のニーズを反映しており、分散型GPUインフラへのアクセスをローカルハードウェアのインストールおよび検証よりも速く拡大できます。クラウド展開は、スクリーニングサイクル全体で増減するワークロードにも適しており、組織はサイトにすべての資本負担を負うことなくコンピューティングをスケールできます。その意味で、AIによる細胞・遺伝子治療市場はクラウドを単なるホスティングの決定としてではなく、運用モデルとして使用しています。これにより、高度なトレーニングおよび推論能力の資金調達に苦労する可能性のある小規模開発者のアクセスが広がっています。

ただし、規制対象の製造環境はデータの場所、監査証跡、レイテンシ、およびシステム検証に対するより厳格な管理を依然として必要とするため、導入は依然として不均一です。Rocheの2026年3月のAIファクトリー拡張(米国および欧州のサイトに大規模なGPUクラスターを配備)は、主要な製造業者が特定の規制対象ワークフローに対してプライベートインフラを戦略的要件と見なしていることの明確なシグナルです。したがって、オンプレミスおよびエッジまたはハイブリッドモデルは、クラウドが全体的に速く成長している間もAIによる細胞・遺伝子治療市場において重要であり続けています。エッジおよびハイブリッドアーキテクチャは現在収益面では小さいですが、ローカルガバナンスと外部コンピューティングへの選択的アクセスを組み合わせているため、商業製造における将来の成長に適した位置にあります。長期的には、AIによる細胞・遺伝子治療市場は機能によって分離される可能性が高く、クラウドが初期段階の実験をリードし、GMP監視が最も厳格な場所でハイブリッド展開が地位を獲得するでしょう。

治療タイプ別:AIがベクター設計の経済性を再形成する中で遺伝子治療が加速

細胞治療は2025年の収益の54.44%のシェアを占め、AIによる細胞・遺伝子治療市場でより大きな治療セグメントとなりました。この地位は、自家CAR-Tプログラムのインストールベースと過去10年間にわたって構築された臨床インフラを反映しています。既存の製造の複雑さも、AIがスケジューリング、収率予測、および品質レビューを支援できる多くのデータリッチなポイントを生み出しています。それでも、細胞・遺伝子治療市場におけるAIは、2031年にかけて23.51%のCAGRで成長すると予測されている遺伝子治療で最も速い治療拡大を経験すると予測されています。主な理由は、ベクターおよびカプシド設計が高次元の探索問題を提示しており、AIが従来の湿式実験の反復よりもはるかに速く候補空間を評価できるからです。

Dyno Therapeuticsは2026年に2件目の商業カプシドライセンス契約を締結し、骨格筋を標的とするAI設計のAAVカプシドに対してAstellasとの1,500万USDのライセンスを含んでおり、AI設計のベクターが概念実証段階にとどまらず商業的知的財産へと移行していることを示しています。この契約は、バイヤーが完全な下流商業化が成熟する前にAI設計のベクターパフォーマンスに対して支払う意欲があることを確認するため重要です。細胞治療内では、同種プログラムへの移行がAIによる細胞・遺伝子治療市場にとって引き続き重要です。なぜなら、再利用可能なドナー非依存の製造モデルに対してより良い条件を生み出すからです。プロセスデータがより標準化されれば、これにより自家製品とオフザシェルフ製品のコスト差が時間とともに縮小する可能性があります。したがって、治療ミックスは、AIによる細胞・遺伝子治療市場が現在の細胞治療規模から拡大しており、将来の加速が遺伝子治療設計の経済性にますます結びついていることを示しています。

アプリケーション別:探索が収益シェアをリードするが、製造がギャップを縮める

探索・前臨床アプリケーションは2025年のAIによる細胞・遺伝子治療市場規模の57.46%を占め、最大のアプリケーション領域となりました。このリードは、AIの現在の最も強い優位性に結びついており、インシリコスクリーニングと生成設計が多くの下流用途よりも明確に繰り返しの実験サイクルを短縮できます。したがって、AIによる細胞・遺伝子治療市場は、候補をより速く特定し、コストのかかるベンチワークが拡大する前に弱い方向性を除外することを中心に最も早い商業規模を構築してきました。Insitroは2025年12月にNature CommunicationsでそのPOSHプラットフォームの検証を報告し、AI対応の表現型探索が従来の仮説主導のアプローチでは対応が難しいスケールでのハイスループットヒト細胞スクリーニングをどのように支援できるかを強調しました。したがって、AIによる細胞・遺伝子治療市場の探索側は、近期にわたって最大の収益プールであり続ける可能性が高いです。

商業製造は、失敗または不一致なバッチの経済的コストがより多くのプロセスインテリジェンスを正当化するのに十分なほど高いため、2031年にかけて22.52%のCAGRで最も急速に成長するアプリケーションセグメントになると予測されています。収率最適化、適応型プロセス制御、およびクオリティバイデザインツールは、開発者がバッチロスを削減し再現性を向上させる方法を模索する中で注目を集めています。ライフサイクル管理と規制対象AI検証に関するFDAの最近の姿勢も、製造判断の近くで使用される場合にAI出力がどのように文書化および管理されるかへの注目を維持しています。臨床検証と市販後監視は今日では小さいですが、長期的なCGT安全性モニタリングが規制とフォローアップ義務においてより重要になるにつれて、より関連性が高まっています。これは、AIによる細胞・遺伝子治療市場が依然として探索によってリードされており、規制の受け入れとプロセス経済性がより有利になるにつれて製造がギャップを縮めていることを意味します。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬企業が支出をコントロールし、CROがAI能力構築者として台頭

製薬・バイオテクノロジー企業は2025年の支出の58.25%を占め、AIによる細胞・遺伝子治療市場で最大のエンドユーザーグループとなりました。そのリードは、より大きなR&Dバジェット、より深いデータ所有権、および探索、開発、製造、商業機能全体にAIを適用する必要性から来ています。これらのバイヤーはAI出力を購入するだけでなく、市場の発展を形成するプラットフォーム、パートナーシップ、および内部インフラにも資金を提供しています。Bristol Myers SquibbのAnthropicとの2026年の契約は、大企業が孤立したツールから企業全体の科学的および運用ワークフローを支援する共有AI環境へと移行している様子を示しています。このダイナミクスは、AIによる細胞・遺伝子治療市場が単純な交換可能なサービスとして販売されるのではなく、スポンサーのパイプラインに組み込まれることが多い理由を説明するのに役立ちます。

CROは2031年にかけて22.41%のCAGRで成長すると予測されており、最も急速に成長するエンドユーザーセグメントとなっています。これは、大手スポンサーの間で明確な運用上の好みを反映しており、多くのスポンサーが同じ能力を内部で複製するのではなく、AI強化された実験設計とスループット拡大を専門プロバイダーにアウトタスクしたいと考えています。同時に、LonzaやThermo Fisher Scientificなどのコントラクト開発製造機関(CDMO)は、サービス品質と技術能力の両方で競争できるAI対応のバイオプロセスおよび製造ツールを構築しています。したがって、CROとCDMOの境界線は、AIによる細胞・遺伝子治療市場内でより不明確になっています。インシリコ設計、データ解釈、およびGMP実行を一つのデジタルワークフローに組み合わせたフルサービスパートナーを中心に新しい競争グループが形成されています。

地域分析

北米は2025年のAIによる細胞・遺伝子治療市場シェアの51.62%を占め、主要な地域クラスターとしての地位を維持しました。この地域は、強力なスポンサー集中、深いベンチャーサポート、およびAI関連の規制対象ソフトウェア環境のライフサイクル管理とリスクベース検証に関するFDAの積極的な取り組みから恩恵を受けています。大手製薬本社、学術的な細胞治療ハブ、および高度なコンピューティングインフラが互いに近接して位置しているため、米国が中心的なドライバーであり続けています。NVIDIAは2026年に、LillyPodがDGX B300システムを搭載した世界初のNVIDIA DGX SuperPODになったと述べており、北米の開発者にスケールされたモデル開発と展開のための大きなコンピューティング優位性を与えています。

欧州は、強力なバイオプロセスエンジニアリング能力とデータコンプライアンスへの厳格な注意に支えられ、AIによる細胞・遺伝子治療市場の確立された部分であり続けています。ドイツは、機器、プロセスエンジニアリング、および製造ノウハウが治療開発と密接に結びついているため際立っています。Sartoriusは2025年に、NVIDIAと協力して創薬と製造におけるAIを進歩させていると発表しており、これは計装、データキャプチャ、およびプロセスインサイトを結びつけるという欧州の強みに合致しています。英国、フランス、イタリア、スペイン、および欧州のその他の地域は、学術発祥のAIバイオテクノロジー企業、専門的な臨床プログラム、およびEUレベルの支援フレームワークを通じて価値を追加し続けています。

アジア太平洋は2031年にかけて23.62%のCAGRで拡大すると予測されており、AIによる細胞・遺伝子治療市場で最も急速に成長する地域セグメントとなっています。中国、日本、韓国が主要な成長センターであり、より強力な政策支援、増加する試験活動、および拡大するローカル開発エコシステムを持っています。日本は、製造最適化と細胞リプログラミングに関する企業および学術的な取り組みを通じて貢献しおり、Hitachiのハイスループット細胞設計のためのプラットフォーム開発もその一例です。韓国とオーストラリアは、CROの成長と臨床試験活動を通じて地域的な規模を追加しており、最大の国内プレーヤーを超えてAIによる細胞・遺伝子治療市場の運用基盤を広げています。中東・アフリカ(特にGCCと南アフリカ)および南米(ブラジルとアルゼンチンを含む)は依然として小規模な市場ですが、選択的な政府支援のゲノム医療および先進治療プログラムを通じて関連性を構築し始めています。

競合環境

AIによる細胞・遺伝子治療市場は、競争がインフラ、AIプラットフォーム、およびライフサイエンス製造サービスにわたって行われており、一つの単純なピアグループ内ではないため、中程度に断片化されています。NVIDIAは中心的なインフラポジションを保持しており、BioNeMoおよび関連する加速コンピューティングツールがRoche、Lilly、QIAGEN、およびThermo Fisher Scientificにわたるプログラムを支援しており、スケールされた生物学的AI作業のための強力な依存レイヤーを生み出しています。その役割はNVIDIAを他のすべてのサプライヤーの直接的な代替品にするわけではありませんが、モデルサイズ、スループット、および規制対象の展開ニーズが高まり始めると、そのコンピューティングスタックを避けることが難しくなります。AIによる細胞・遺伝子治療市場において、これはインフラプロバイダーにプラットフォームネイティブのバイオテクノロジー企業や受託製造業者が持つものとは異なる種類の力を与えています。

プラットフォームネイティブ企業は、汎用的なモデルの主張よりも独自のデータの深さ、ワークフローの適合性、および科学的コンテキストによって差別化しています。Recursionの2026年の大規模生物学マップに関する開示はその点を支持しており、独自の細胞データは再利用可能なアルゴリズムの選択だけよりも耐久性が高い可能性があります。Owkinの2026年5月のAstraZenecaとのライセンス契約も、競争がスタンドアロンの分析ツールではなく日常的な研究意思決定支援の一部となるエージェンティックシステムへとシフトしている様子を示しています。Benchlingは、自動化、ラボコンテキスト、およびAI推論を一つのR&D環境内でより緊密に結びつけることで関連する道を歩んでいます。これは、AIによる細胞・遺伝子治療市場が運用ワークフロー内に位置できる企業を評価していることを意味します。なぜなら、組み込まれたツールはポイントソリューションよりも置き換えが難しいからです。

ライフサイエンス機器および製造企業はより垂直統合で対応しています。Sartoriusは、独自のライブセルおよび製造データストリームをNVIDIAとのコラボレーションと組み合わせて、探索と生産ワークフローを改善しています。Thermo Fisher Scientificは、スケーラブルな細胞治療製造プラットフォームにAIガイダンスを組み込んでおり、確立されたサプライヤーが生産ツールに直接インテリジェンスを追加することでサービス関係を保護しようとしていることを示しています。規制対象の市販後監視、CGT試験のためのAI対応患者層別化、および完全自動化されたGMPデジタルツインにはまだホワイトスペースが存在しており、いずれのベンダーもまだ明確な商業的支配を確立していません。AIによる細胞・遺伝子治療市場全体で、FDAのライフサイクル管理やソフトウェア品質基準などの進化するコンプライアンス期待は、スケールで検証済みの出力、トレーサビリティ、および運用上の証拠を示すことができる企業を優遇する可能性が高いです。

AIによる細胞・遺伝子治療産業リーダー

NVIDIA

Microsoft

Google DeepMind

Thermo Fisher Scientific, Inc.

Cytiva(Danaher)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:OwkinはAstraZenecaと3年間のK Pro AIサイエンティストライセンス契約を締結し、OwkinはAstraZenecaの研究および意思決定支援ワークフローに統合されたバイオファーマ向けAIエージェントを開発します。これはCGT隣接の創薬スペースにおける最初のエージェンティックAIライセンス契約の一つです。

- 2026年5月:Ginkgo BioworksはADME-Oneを発表しました。これはTangible ScientificおよびInductive Bioと共同開発された、創薬のための完全統合型AI対応ADME(吸収、分布、代謝、排泄)プラットフォームであり、CGTの低分子および遺伝的ペイロードに関連する薬物動態モデリングへのDatapoints AIドリブンのラボインザループワークフローを拡張します。

- 2026年4月:ProflurentとEli Lillyは、遺伝子医療のためのAI設計のサイト特異的リコンビナーゼを開発するマルチプログラム戦略的コラボレーションを発表しました。これは4ヶ月以内にCGTスペースにおける2件目の主要なLilly-AIパートナーシップであり、複数の疾患適応症にわたる精密遺伝子挿入を標的としています。

グローバルAIによる細胞・遺伝子治療市場レポートの範囲

レポートの範囲によると、AIによる細胞・遺伝子治療市場とは、機械学習、予測分析、および自動化ツールを含む人工知能技術を使用して、細胞・遺伝子治療の探索、開発、製造、および商業化を強化することを指します。AIは、ターゲット同定の改善、臨床試験の最適化、バイオプロセスの合理化、および再生医療と先進治療全体にわたるパーソナライズされた治療開発の加速を支援します。

AIによる細胞・遺伝子治療市場は、コンポーネント、展開形態、治療タイプ、アプリケーション、エンドユーザー、および地域によってセグメント化されています。コンポーネント別では、市場はソフトウェア/AIプラットフォームとサービスにセグメント化されています。展開形態別では、市場はクラウドベース、オンプレミス、およびエッジ/ハイブリッドにセグメント化されています。治療タイプ別では、市場は細胞治療と遺伝子治療にセグメント化されています。アプリケーション別では、市場は探索・前臨床、臨床検証、商業製造、および市販後監視にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、受託研究機関(CRO)、コントラクト開発製造機関(CDMO)、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(USD)を提供しています。

| ソフトウェア/AIプラットフォーム |

| サービス |

| クラウドベース |

| オンプレミス |

| エッジ/ハイブリッド |

| 細胞治療 |

| 遺伝子治療 |

| 探索・前臨床 |

| 臨床検証 |

| 商業製造 |

| 市販後監視 |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関(CRO) |

| コントラクト開発製造機関(CDMO) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋のその他の地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカのその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 |

| コンポーネント別 | ソフトウェア/AIプラットフォーム | |

| サービス | ||

| 展開形態別 | クラウドベース | |

| オンプレミス | ||

| エッジ/ハイブリッド | ||

| 治療タイプ別 | 細胞治療 | |

| 遺伝子治療 | ||

| アプリケーション別 | 探索・前臨床 | |

| 臨床検証 | ||

| 商業製造 | ||

| 市販後監視 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託研究機関(CRO) | ||

| コントラクト開発製造機関(CDMO) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

レポートで回答される主要な質問

現在収益をリードしている地域はどこですか?

北米がリードしており、2025年に51.62%のシェアを占めています。その強みは、密なスポンサーの存在、強力なコンピューティングインフラ、および規制対象AI関連ソフトウェアに対する積極的なFDAフレームワークから来ています。

最も急速に拡大している地域はどこですか?

アジア太平洋が最も急速に成長している地域であり、2031年にかけて23.62%のCAGRが予測されています。中国、日本、韓国が主要な成長センターです。

ソフトウェア/AIプラットフォームが最大のシェアを占めているのはなぜですか?

ソフトウェア/AIプラットフォームは2025年の収益の48.24%を占めており、バイヤーがスタンドアロンの実装サポートよりもモデルオーケストレーション、予測分析、およびワークフロー統合を重視しているためです。

2031年にかけて細胞・遺伝子治療におけるAIの成長を促進しているものは何ですか?

成長は、より大きなシングルセルおよびマルチオミクスデータセット、AIプラットフォームへの製薬投資の増加、およびGPUコンピューティングへのより広いアクセスによって促進されています。このセクターは2026年の13億8,000万USDから2031年までに36億8,000万USDへと21.61%のCAGRで成長すると予測されています。

最終更新日: