CRISPRベースの遺伝子編集市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

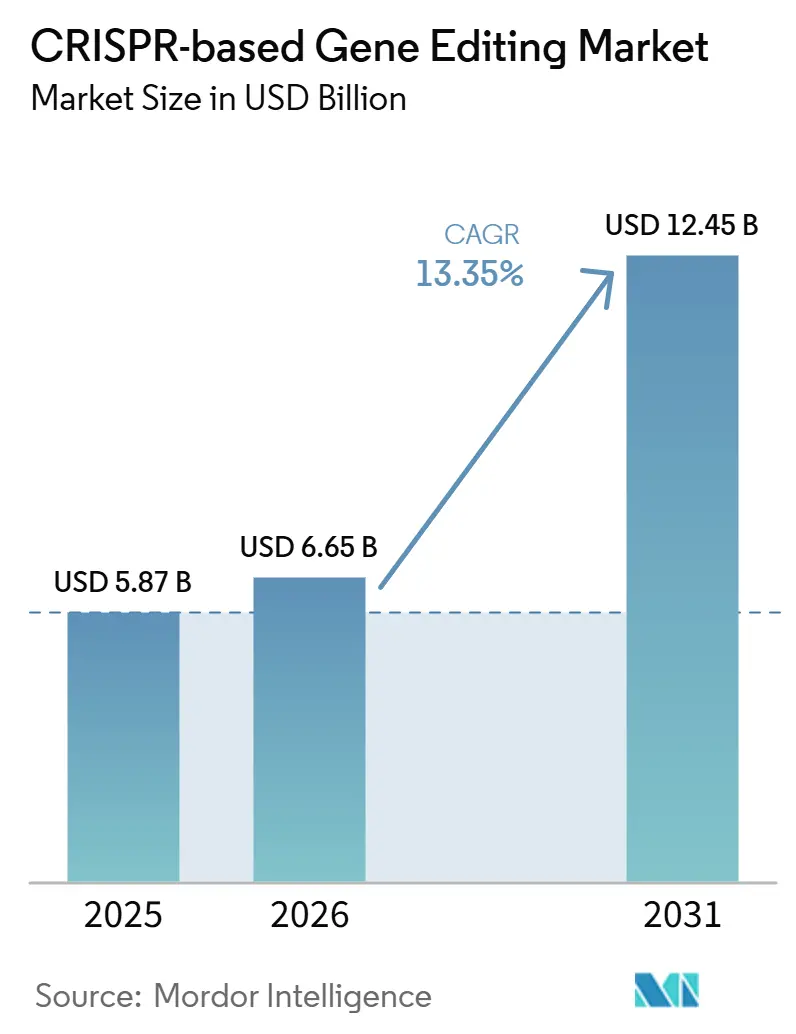

| 市場規模 (2026) | 6.65 十億米ドル |

| 市場規模 (2031) | 12.45 十億米ドル |

| 成長率 (2026 - 2031) | 13.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCRISPRベースの遺伝子編集市場分析

CRISPRベースの遺伝子編集市場規模は、2025年の58.7 ビリオン 米ドル、2026年の66.5 ビリオン 米ドルから2031年までに124.5 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 13.35%を記録する見込みです。

CRISPRベースの遺伝子編集市場の成長は、規制当局の知見の深化、GMP製造のスケールアップ、製薬R&D・学術研究・診断ワークフローにわたる機関利用の拡大における並行的な進展を反映しています。CASGEVYが2025年に1 ビリオン 米ドルを超える収益を達成し、患者開始数および細胞採取数が2024年比でほぼ3倍に増加したことで、承認済みCRISPR療法が臨床的検証を超えて収益創出へと移行できることが示され、商業的な牽引力がより明確になっています。また、臨床・規制上のマイルストーンが達成されるたびに実行リスクの認識が低下し、CRISPRベースの遺伝子編集市場で利用可能な資本プールの拡大を後押しするファイナンシング効果からも市場は恩恵を受けています。肝臓以外の組織への送達の限界と、オフターゲット編集に対する根強い懸念は依然として拡大を抑制しており、いずれの課題も検証ニーズを長期化させ、後期試験に参入するスポンサーにとって開発タイムラインを厳しいものにしていますこうした制約があるにもかかわらず、より強固な商業的先例、GMP対応の向上、ソフトウェア統合の進展の組み合わせにより、CRISPRベースの遺伝子編集市場は2031年に向けて堅調な成長軌道を維持しています。

主要レポートのポイント

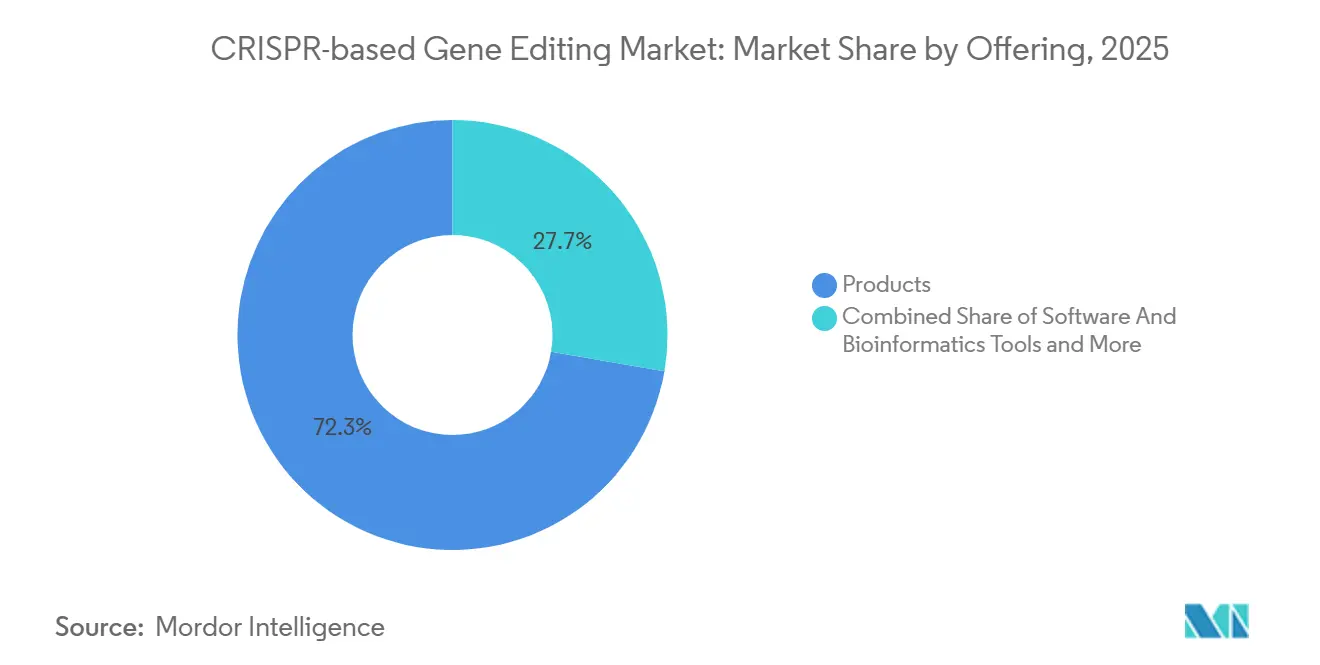

- 提供内容別では、製品が2025年に72.31%のシェアを占め、ソフトウェアおよびバイオインフォマティクスツールは2031年までにCAGR 18.38%で拡大する見込みです。

- 技術別では、CRISPR-Cas9が2025年に52.24%のシェアを占め、CRISPR-Cas13が2031年までにCAGR 19.52%で最も速い成長を記録すると予測されています。

- 遺伝子編集モダリティ別では、エクスビボ編集が2025年に54.26%のシェアを占め、インビボ編集は2031年までにCAGR 14.55%で拡大する見込みです。

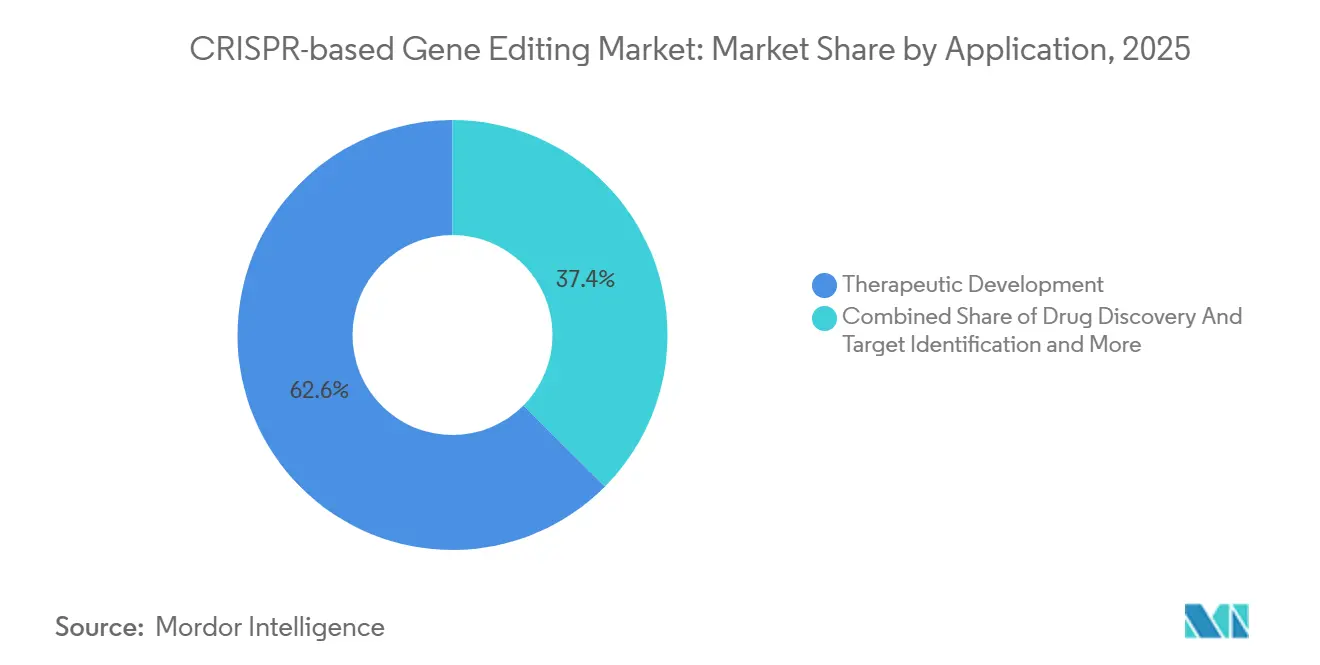

- 用途別では、治療薬開発が2025年に62.56%のシェアを獲得し、2031年までにCAGR 17.65%で最も速い拡大を記録すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に42.52%のシェアを占め、受託研究機関およびCDMOは2031年までにCAGR 18.25%で成長する見込みです。

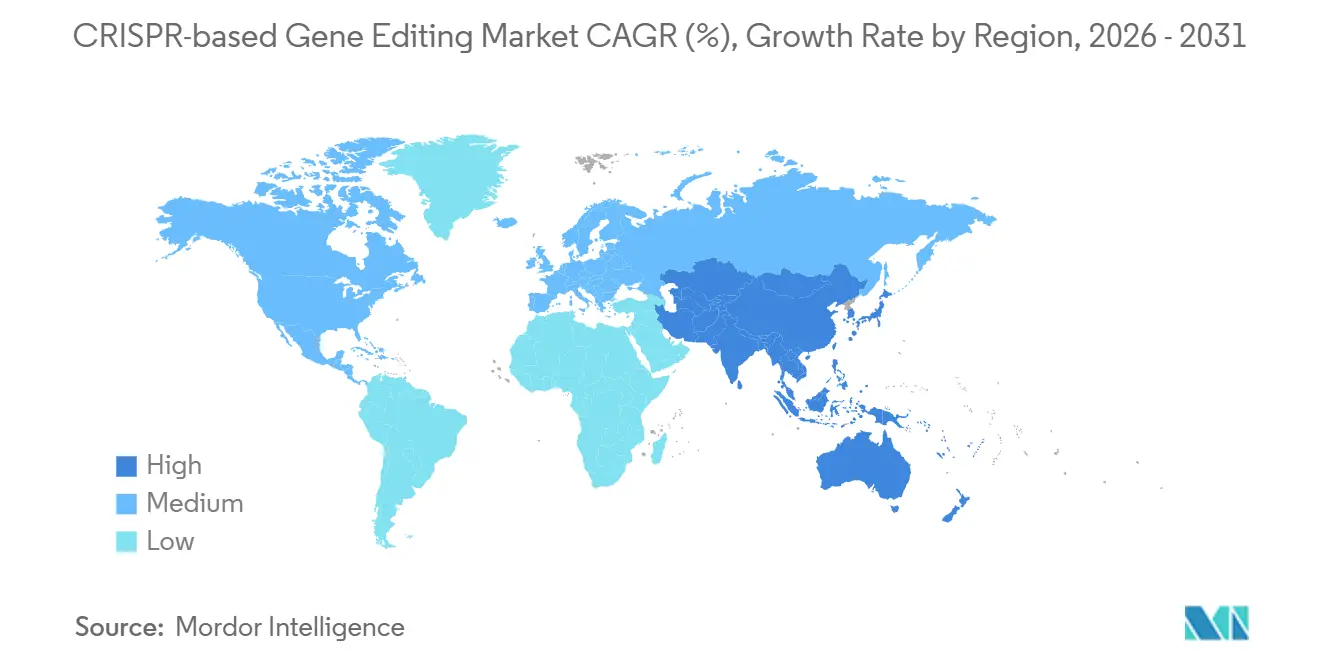

- 地域別で、北米が2025年に41.62%のシェアを占め、アジア太平洋地域は2031年までにCAGR 15.15%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルCRISPRベースの遺伝子編集市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 遺伝性疾患に向けた治療薬開発の加速 | +3.5% | 北米と欧州が主導するグローバル | 長期(4年以上) |

| CRISPRベースの細胞・遺伝子療法の臨床的検証 | +2.8% | 北米が承認をリードするグローバル | 中期(2〜4年) |

| 製薬・バイオテクR&Dにおける橋渡し研究ワークフローの拡大 | +2.0% | グローバル | 中期(2〜4年) |

| マルチプレックススクリーニングおよび機能ゲノミクスプラットフォームでの利用拡大 | +1.5% | 北米、欧州、アジア太平洋(中国、日本) | 中期(2〜4年) |

| 商業プログラム向けGMPグレードのツーリングおよびワークフロー標準化 | +1.0% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 次世代編集モダリティを支援する知的財産および試薬エコシステム | +0.7% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遺伝性疾患に向けた治療薬開発の加速

CRISPRベースの遺伝子編集市場は概念実証の段階を超え、複数の疾患領域にわたって臨床開発がより反復可能になる段階へと移行しています。CASGEVYの2025年の商業的実績は、承認済みCRISPR療法が実際の患者への普及と意味のある収益創出を支援できることを示しており、科学的検証と商業的実行の間のギャップを縮小するという点で重要です。2025年5月のニューイングランド・ジャーナル・オブ・メディシンの報告では、カルバモイルリン酸合成酵素1欠損症に対する患者特異的なインビボ塩基編集治療が診断から数ヶ月以内に実施されたことが記述されており、高いニーズのある環境において開発タイムラインがいかに短縮できるかが示されました。これはCRISPRベースの遺伝子編集市場にとって重要であり、診断から介入までの移行が速まることで、重篤な遺伝性疾患に対する将来の対象患者団が拡大する可能性があるためです。同様のパターンは、有効な規制・製造経路が実証された後、希少疾患プログラムがより明確な開発論理で進展できるというスポンサーの確信も高めます。その結果、治療薬開発はCRISPRベース遺伝子編集市場における単なる科学的フロンティアではなくなり、将来の収益拡大を牽引する主要エンジンとして機能するようになっています。

CRISPRベースの細胞・遺伝子療法の臨床的検証

臨床的検証は現在、エクスビボ細胞療法、インビボ肝臓編集、初期のRNA標的化アプローチにまで及んでおり、CRISPRベースの遺伝子編集市場に以前の遺伝子療法の波よりも広範なエビデンスベースをもたらしています。CRISPR TherapeuticsのCTX310のフェーズ1データでは、単回静脈内投与後にANGPTL3が平均73%減少、トリグリセリドが55%減少、LDLが49%減少し、初期データセットでは有害事象がほとんど報告されませんでした。ネキシグランジクラメランも、多発神経障害を伴う遺伝性トランスサイレチンアミロイドーシスにおいて血清TTRの迅速かつ深く持続的な減少をもたらし、臨床的に意義のある環境でのインビボ編集に関するもう一つのヒトにおける概念実証を追加しました。腫瘍学では、腫瘍浸潤リンパ球におけるCISHのCRISPR-Cas9ノックアウトがフェーズ1試験で転移性大腸がんにおいて完全かつ継続的な奏効を示し困難な固形腫瘍においても持続的な抗腫瘍活性が可能であることが示されました。これらの結果は総じて、CRISPRベースの遺伝子編集市場が一つの狭い臨床的ユースケースに依存するのではなく、異なる編集環境にわたって検証を積み重ねていることを示しています。また、より強固なヒトデータの蓄積を背景に開発に参入する後続プログラムに対して、商業・規制上の期待が高まっている理由も示しています。

製薬・バイオテクR&Dにおける橋渡し研究ワークフローの拡大

CRISPRベースの遺伝子編集市場は、製薬・バイオテクノロジー組織全体の橋渡し研究ワークフローへのより深い統合によっても支援されています。Thermo Fisher ScientificとOpenAIの2025年のコラボレーションは、AIを活用したライフサイエンスツールを創薬開発に組み込む取り組みを反映しており、CRISPRを活用した探索パイプライン内での計算支援の役割を強化しています。2026年7月に発表されたヒト人工多能性幹細胞のゲノムスケールCRISPRi摂動アトラスは、遺伝子機能マッピングが標的優先順位付けと橋渡し研究設計に直接情報を提供するスールで機能するようになっていることを示しました。GenScript Biotechの2025年通期業績も、遺伝子合成、タンパク質生産、細胞療法サポートサービスをより広範なワークフロー構造の中で結びつける統合プラットフォームへの顧客依存の高まりを反映しています[1]GenScript Biotech Corporation、「GenScript Biotech Corp Reports Strong FY2025 Results」、GenScript プレスリリース、genscript.com。これにより、CRISPRベースの遺伝子編集市場におけるCRISPRの位置づけが変化しており、研究サイクルの後半に使用される検証ツールに限定されなくなっています。CRISPRはますます、標的探索、リード最適化、バイオマーカー開発をより早期の段階から支援する重要な運用レイヤーとして扱われるようになっています。

マルチプレックススクリーニングおよび機能ゲノミクスプラットフォームでの利用拡大

機能ゲノミクスは、特に標的探索と耐性ッピングが大規模摂動研究に依存する領域において、CRISPRベースの遺伝子編集市場を支援する最も活発なユースケースの一つとなっています。2025年のScience China Life Sciencesのレビューでは、CRISPRスクリーニングが従来のアプローチよりも高い精度とスケーラビリティで治療標的の同定と創薬を再形成していることが述べられています。Cas12a由来エディターを用いたヒト細胞における精密マルチプレックス塩基編集により、最大15の内在性標的部位を同時に編集することが可能となり、複雑な生物学的システムにおけるバリアントから機能への研究の速度が大幅に向上しました。2026年7月のNature Communicationsの別の研究では、AIガイドCRISPRスクリーニングが乾癬における治療標的を明らかにできることが示され、AIが各スクリーニングから抽出されるシグナルを改善していることが実証されました。これらの進展はCRISPRベースの遺伝子編集市場にとって重要であり、遺伝的摂動から実用的な生物学的解釈までの時間を短縮するためです。また、大規模な機能研究をより情報量が多く、より運用効率の高いものにすることで初期探索の経済性も向上させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 送達効率および組織特異的取り込みの限界 | -1.8% | グローバル | 長期(4年以上) |

| オフターゲットリスクおよび編集忠実度への懸念 | -1.5% | グローバル | 中期(2〜4年) |

| 倫理的および生殖細胞系列ガバナンスの制約 | -0.9% | グローバル(特にEU、米国、日本) | 長期(4年以上) |

| 橋渡し研究スケールアップ、品質保証、規制エビデンス生成の高コスト | -0.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

送達効率および組織特異的取り込みの限界

送達は、CRISPRベースの遺伝子編集市場が現在の肝臓中心のユースケースを超えてどこまで拡大できるかを制限する最も重要な技術的限界であり続けています。脂質ナノ粒子は肝臓編集プログラムを支援してきましたが、エクスビボ環境以外での脳、心臓、骨格筋、造血幹細胞への送達はまだ成熟度がはるかに低く、近期の適応症マップを制限しています[2]欧州医薬品庁およびIntellia Therapeutics、「インビボ遺伝子編集治療薬の開発における課題」、欧州医薬品庁、ema.europa.eu。2025年のPrecision Medicine and Engineeringのレビューでも、臓器特異的送達戦略が体内分布と免疫クリアランスの課題に直面し続けており、多くの標的に対してベクターの精度がまだ不十分であることが示されました。rAAV-CRISPR送達はさらなる困難を加えており、Cas9が誘導する免疫クリアランスが治療効果を弱め、一時的な免疫抑制プロトコルの使用を強いる可能性があります。これらの問題により、CRISPRベースの遺伝子編集市場は、肝臓主導の初期インビボウェーブと、後続の非肝臓拡大経路にセグメント化されたままとなっています。この送達の障壁が改善されるまで、多くのプログラムは再注入前の編集と品質管理が管理しやすいエクスビボ環境を引き続き優先するでしょう。

オフターゲットリスクおよび編集忠実度への懸念

編集システムがより洗練されてきているにもかかわらず、オフターゲット編集はCRISPRベースの遺伝子編集市場にとって規制上・開発上の負担であり続けています。2025年のMolecular Therapy, Nucleic Acidsのレビューでは、標準化されたオフターゲット評ガイドラインの欠如が臨床プログラム全体で一貫性のない分析実践を生み出していることが指摘されました。塩基編集とプライム編集は二本鎖切断リスクの一部を軽減しますが、バイスタンダー編集や逆転写酵素関連インデルなど、長期的な評価が依然として必要な独自の変異原性プロファイルをもたらします。これは、CRISPRベースの遺伝子編集市場の開発チームが、規制当局が広範な臨床使用を受け入れる前に、プロファイリング作業により多くの時間と資本を費やさなければならないことを意味します。この負担は、長期にわたる非臨床・橋渡し研究を吸収するバランスシートの強さを持たない小規模バイオテクノロジー企業にとって特に重くのしかかります。より多くの候補品が試験の深い段階へと進むにつれ、編集忠実度はCRISPRベースの遺伝子編集市場全体のコスト、タイミング、競争力に影響を与え続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:試薬収益がリードし、ソフトウェアが次の成長曲線を定義する

製品は2025年の提供内容セグメントの72.31%を占め、CRISPRベースの遺伝子編集場における現在最大の収益プールとなっています。この地位は、研究環境と臨床開発ワークフローの両方にわたるガイドRNA合成、Casタンパク質酵素、送達ベクターへの継続的な需要を反映しています。より多くのプログラムが規制された治療的使用に近づくにつれて、品質への期待が高まっていることも試薬需要を押し上げています。ISO 13485認証およびFDA GMP準拠条件下で製造されるSynthego社のcGMPグレードのgRNAソリューションは、臨床段階の作業において試薬の基準がどのように高まっているかを示しています[3]Synthego Corporation、「cGMP CRISPR臨床ソリューション」、Synthego、synthego.com。サービスはCRISPRベースの遺伝子編集市場における第三の提供内容の柱を形成しており、固定投資を抑えたいスポンサー向けに、編集設計、細胞療法製造、アウトソーシングされた機能ゲノミクスサポートにまで及んでいます。

ソフトウェアおよびバイオインフォマィクスツールは現在最小の提供内容セグメントですが、2031年までにCAGR 18.38%で拡大すると予測されており、CRISPRベースの遺伝子編集市場で最も成長の速いコンポーネントとなっています。2025年のNature Biomedical Engineeringで報告されたCRISPR-GPTは、エージェント型ソフトウェアが実験設計とデータ分析を自動化できることを示し、深い計算リソースを持たない研究室の専門知識の障壁を下げています。2026年7月のヒトiPSCにおけるCRISPRiアトラスは、バイオインフォマティクスがもはや下流の報告レイヤーではなく、学術・産業の両環境において大規模な解釈を支援するようになっていることをさらに示しました。この変化はCRISPRベースの遺伝子編集市場にとって重要であり、調達がウェットラボの編集能力とより強力な計算的意思決定支援を組み合わせたプラットフォームへと移行しているためです。長期的には、試薬が絶対的なカテゴリーとして大きいままであっても、製品とソフトウェアの収益格差が縮小するはずです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:Cas9が構造的優位性を維持しながら次世代エディターが臨床的足がかりを獲得

CRISPR-Cas9は2025年の技術セグメントの52.24%を占め、CRISPRベースの遺伝子編集市場全体のアンカープラットフォームとしての地位を維持しています。その優位性は、エクスビボ細胞療法ワークフローへの深い統合と、肝臓指向のインビボ編集プログラムでの利用拡大から生まれています。スポンサーはまた、商業段階の編集システムの中でCas9が最も強い臨床的親しみやすさと最も明確な規制上の先例を持つため、引き続きCas9を好んでいます。塩基編集は重要な隣接プラットフォームとして進展しており、その臨床ロードマップはすでに製造管理要件と後期試験設計基準へ注目を集めています。このダイナミクスにより、CRISPRベースの遺伝子編集市場においてCas9は構造的に優位な地位を維持しながら、新しいエディターはより選択的な臨床参入ポイントを通じて検証を積み重ねています。

CRISPR-Cas13は2031年までにCAGR 19.52%で最も成長の速い技術セグメントであり、RNA標的化がCRISPRベースの遺伝子編集市場内に独自の成長レーンを生み出していることを示しています。SHERLOCKおよびDETECTRプラットフォームは30〜60分で結果が得られるアトモル感度を提供しており、時間的制約やリソースが限られた環境においてCRISPR診断がPCRに対して意味のあるポイントオブケアの地位を持つことを示しています。プライム編集も2026年に初のヒト試験段階に入りましたが、効率と送達は広範な採用への重要な障壁であり続けています。OpenCRISPR-1などのAI設計Casバリアントは、将来の技術マップが現在よく知られているCasファミリーを超えて拡張されることを示しています。その結果、CRISPRベースの遺伝子編集市場は、Cas9が今日のスケールを支援しながら新しいエディターが将来の用途の境界を拡大すという二重構造を維持する可能性が高いです。

遺伝子編集モダリティ別:商業的成熟度がエクスビボを支えながらインビボが臨床的橋頭堡を構築

エクスビボ編集は2025年のモダリティセグメントの54.26%を占め、CRISPRベースの遺伝子編集市場における現在の大きなモダリティとなっています。この優位性は、再注入前の製品取り扱い、品質管理、出荷試験がより管理しやすい造血幹細胞編集とCAR-Tワークフローの確立された製造プロトコルを反映しています。CASGEVYの商業展開も、規制当局と製造業者にエクスビボCRISPR療法の実行に関するより親しみやすい運用上の参照を提供しています。Caribou Biosciencesはvispa-celとCB-011を通じてそのプラットフォームを拡張しており、用量拡大活動とピボタル計画により血液腫瘍学においてエクスビボ編集が活発に維持されています。CRISPR Therapeuticsの自己免疫適応症におけるzugo-celの取り組みは、エクスビボプラットフォームが最初期の血液疾患フォーカスを超えて広がっている別の例を示しています。

インビボ編集は2031年までにCAGR 14.55%で拡大すると予測されており、肝臓プログラムが臨床開発を進める中でCRISPRベースの遺伝子編集市場においてより速く成長するモダリティとなっています。CRISPR Therapeuticsはすでに初期のヒトデータを受けてCTX310をフェーズ1b試験に進めており、全身性インビボ編集が概念から広範な臨床的関連性へと進展しているという見方を支持しています。Editas MedicineのEDIT-401は非ヒト霊長類において平均LDL-C 90%超の減少を示し、Lp(a)とApoBの意味のある減少とともに、同社は2026年半ばのINDまたはCTA申請を目標としていました。それでも、CRISPRベースの遺伝子編集市場における今日のインビボの機会は依然として肝臓にアクセス可能な生物学に集中しています。肝外送達が改善されるまで、モダリティの成長は需要ではなく組織アクセスによって制限された実質的なものにとどまるでしょう。

用途別:治療薬開発が規模と勢いの両方を支配

治療薬開発は2025年のCRISPRベースの遺伝子編集市場規模の62.56%のシェアを占め、2031年までにCAGR 17.65%で成長すると予測されており、現在の収益構造において最大かつ最も速く動く用途となっています。このリダーシップは、研究ツールのみへの依存から離れ、臨床資産と承認済み療法からの収益創出へと向かうシフトを反映しています。CRISPR Therapeuticsは2026年に血色素症、心血管疾患、腫瘍学、自己免疫疾患、再生医療にわたる7つの臨床段階プログラムを持って参入しており、一つの検証済みプラットフォームが複数の治療領域に広がることができることを示しています。創薬と標的同定は、橋渡し研究R&Dにますます組み込まれている機能ゲノミクスとAI支援スクリーニングワークフローに支援され、2番目に大きな用途であり続けています。これにより、治療薬開発はCRISPRベースの遺伝子編集市場の中心に位置し続け、探索用途が将来の臨床作業を供給する標的パイプラインを提供し続けています。

診断はCRISPRベースの遺伝子編集市場における新興の用途ポケットであり、ポイントオブケアに近い形式でラボ品質の感度を提供できるCas12およびCas13システムによって支援されています。これにより、速度、コスト、またはインフラの制約が検査モデルを形成する場合に、PCRに対して実用的な優位性が生まれます前臨床モデル開発も、学術ラボとCROがプログラムが臨床翻訳に移行する前に編集細胞株と動物モデルを生成する中で、安定した役割を維持しています。収益の集中が治療薬開発に高いままであるため、今後数年間の主要な臨床的読み出しは、スポンサーのパイプラインだけでなくはるかに広い範囲に影響を与えるでしょう。後期または後期に近いプログラムからの肯定的な結果は、CRISPRベースの遺伝子編集市場内の全用途ミックスにわたる期待を再評価する可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:CROおよびCDMOのアウトソーシングが製造バリューチェーンを再定義

製薬・バイオテクノロジー企業は2025年エンドユーザーセグメントの42.52%を占め、CRISPRベースの遺伝子編集市場における最大の直接需要センターとしての地位を維持しています。その優位性は、ほとんどの治療薬開発に資金を提供し、主要な臨床パイプラインを所有し、複数の疾患領域にわたるプログラム進展の決定を管理しているという事実を反映しています。学術・研究機関は2番目に大きなエンドユーザーグループであり続け、後に商業パイプラインに参入する多くの新しい編集ツール、疾患モデル、生物学的知見を提供し続けています。診断ラボは、より臨床指向の検出プラットフォームが実用的な使用に近づくにつれて、より小さいが構造的に異なるエンドユーザーカテゴリーを形成しています。このミックスは、イノベーションが複数の機関タイプにわたって分散したままであっても、CRISPRベースの遺伝子編集市場が収益規模において商業スポンサーに依存し続けていることを示しています。

受託研究機関とCDMOは2031年までにCAGR 18.25%で成長すると予測されており、CRISPRベースの遺伝子編集市場において最も速く拡大するエンドユーザセグメントとなっています。その勢いは、すべての能力を社内で構築するのではなく、GMPグレードのペイロード製造、編集ワークフロー実行、専門的なプロセス開発のアウトソーシングへのスポンサーの関心の高まりを反映しています。オハイオ州コロンバスにある20,000リットルのバイオリアクター容量を持つForge Biologicsの20万平方フィートのHearth施設は、先進療法製造プログラムを支援するために現在構築されているインフラの規模を示しています。これらのサービスプロバイダーはまた、複数のクライアントにわたる検証作業がCRISPRベースの遺伝子編集市場全体の共有GMP運用知識ベースの構築を助けるため、重要な存在です。長期的には、その運用経験が、そうでなければ急峻な内部能力ギャップに直面するスポンサーの実行上の摩擦を低減し、製造の一貫性を向上させることができます。

地域分析

北米は2025年のCRISPRベースの遺伝子編集市場シェアの41.62%を占め、現在のグローバル構造における最大の地域貢献者としての地位を維持しています。この地域の優位性は、深いバイオテクノロジーインラ、より強力な資金調達アクセス、確立された臨床試験ネットワーク、後期または商業段階のCRISPR資産を持つ企業の集中に基づいています。CRISPR Therapeuticsは約20 ビリオン 米ドルの現金と複数の活発な臨床プログラムを持って2026年に参入しており、CRISPRベースの遺伝子編集市場における最も深い資本とパイプラインベースとしての北米の役割を強化しています。Editas Medicineも2026年にEDIT-401の初のヒト試験の進展を計画しており、この地域のインビボ開発の勢いを加えています。米国特許商標庁によるCRISPR/Cas9干渉事件におけるブロード研究所の立場の再確認も、知的財産が主要地域クラスターにおける競争上の位置づけとライセンス構造をどのように形成し続けているかを示しています。

欧州はCRISPRベースの遺伝子編集市場において2番目に大きな地域ブロックであり続け、欧州医薬品庁の先進治療医薬品フレームワークの下で発展を続けています。欧州医薬品庁はCASGEVYにPRIME指定を付与し、ゲノム編集医薬品に対して15年間の長期追跡調査を勧告しており、これは地域パイプライン全体の開発コストとタイライン計画に直接的な影響を与えています。2025年12月の欧州連合における主要な製薬法制改革に関する合意は、先進療法ガバナンスを合理化し、この地域に参入する開発者の不確実性を低減する意図を示しました。ドイツと英国が最も強力な国内アンカーであり続け、フランス、イタリア、スペイン、その他の欧州は治療センターの能力と償還経路の改善とともに拡大しています。

アジア太平洋地域は2031年までにCAGR 15.15%で成長すると予測されており、CRISPRベースの遺伝子編集市場において最も速く成長する地域セグメントとなっています。中国と日本は、拡大する臨床活動、国内開発能力、先進療法にますます関連性を持つ政策構造を通じて地域の勢いをリードしています。インド、韓国、オーストラリアも成長する学術活動とスポンサー付き試験参加を通じて貢献しており、2つの主要国内市場を超えたより広い地域基盤を支援しています。鎌状赤血球症とサラセミアの負担が高いGCC諸国が主導する中東・アフリカは、アクセス経路が成熟するにつれて承認済みCRISPR療法の需要牽引機会を代表していますブラジルとアルゼンチンを主要アンカーとする南米は、より早期の採用段階にあり、広範な商業的普及よりも大学研究とスポンサー付き臨床試験活動によって形成されています。

競合環境

CRISPRベースの遺伝子編集市場の競合環境は、治療薬レベルでは適度に集中しており、ツール、試薬、ソフトウェア、サービス提供にわたっては断片化しています。CRISPR Therapeutics、Intellia Therapeutics、Vertex Pharmaceuticalsは臨床段階の資産と新興の商業収益において最も目立つ地位を占め、Thermo Fisher Scientific、Danaher、QIAGEN、Merck KGaA、Integrated DNA Technologiesはツールの幅広さ、ワークフロー互換性、GMP対応で競争しています。一つの明確な戦略的パターンは、マルチプログラムのインビボプラットフォームへの移行であり、主要な開発者が単一の編集・送達バックボーンを複数の疾患領域に広げることを可能にしています。もう一つは、積極的なB細胞リンパ腫においてzugocabtagene geleucelをpirtobrutinibと評価するためのCRISPR TherapeuticsとLillyのコラボレーションなど、精密な適応症パートナリングです。DanaherのInnovative Genomics InstituteおよびChan Zuckerberg InitiativeとのCRISPR Cookbookに関する取り組みは異なるタイプの戦略的動きであり、一つの狭い製品ニッチを獲得するのではなく、エコシステム全体でプロトコルを標準化し、臨床グレードの製造ノウハウを拡大することを目指しています。

ホワイトスペースの機会は依然として肝外インビボ送達、エピジェネティック編集、新興市場でのCRISPR診断に集中しており、CRISPRベースの遺伝子編集市場には新たなポジショニングの余地が依然として明確に存在しています。Editas MedicineはEDIT-401を用いた家族性高コレステロール血症に対するインビボCRISPRによるLDLR上方制御を追求しており、CASGEVYの血色素症フォーカスと直接重複しない差別化されたルートを持っています。Epicrispr BiotechnologiesのForge BiologicsとのcGMP製造パートナーシップは、新興プレイヤーが配列レベルの編集ではなく持続的な遺伝子サイレンシングに依存する適応症で臨床に到達するために専門パートナーを活用していることを示しています。ツールセグメントでは、FDA 21 CFR Part 11への準拠とISO 13485認証が、後期プログラムで優先ベンダーステータスを望むサプライヤーにとって意味のある差別化要因となっています。これは、CRISPRベースの遺伝子編集市場の臨床スポンサーが科学的パフォーマンスと規制された製造要件の両方を支援できるベンダーをますます必要としているため、重要です。

CRISPRベースの遺伝子編集市場における目立たない圧力点は、科学的成功と商業的実行能力の間のギャップです。CASGEVYの先例は、承認済みCRISPR療法が、多くのシングルプログラムのバイオテクノロジー企業が単独では持っていない製造の深さ、患者オペレーション能力、商業化インフラを依然として必要とすることを示しました。この現実は、科学は強力かもしれないが運用モデルが狭いままの小規模開発者に対するパートナーシップ、ライセンス、買収の圧力を高く維持しています。また、製品承認が比較的少数の目立つリーダーグループから引き続き生まれるとしても、CRISPRベースの遺伝子編集市場は戦略的に活発であり続ける可能性が高いことも意味しています。

CRISPRベースの遺伝子編集産業リーダー

Thermo Fisher Scientific Inc.

Merck KGaA

Danaher Corporation

GenScript Biotech Corporation

New England Biolabs, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:ChristianaCareの遺伝子編集研究所がDECODR Inc.を設立しました。これはCRISPR遺伝子編集の有効性を評価する主要なソフトウェアツールへのアクセスを拡大するために設立された営利企業です。

- 2026年3月:Editas Medicine Inc.は、米国特許商標庁が、ヒト細胞におけるCRISPR/Cas9編集に関する米国特許干渉においてブロード研究所を支持する特許審判・不服申立委員会(PTAB)の決定を再確認したと発表しました。この事件には、カリフォルニア大学、ウィーン大学、エマニュエル・シャルパンティエ(総称してCVC)と、ブロード研究所、マサチューセッツ工科大学(MIT)、ハーバード大学(総称してBroad)が関与していました。

グローバルCRISPRベースの遺伝子編集市場レポートの範囲

レポートの範囲として、CRISPRベースの遺伝子編集は、科学者が生物のDNAを精密に改変することを可能にする革命的なバイオテクノロジー技術です。細菌の自然免疫防御機構に由来するCRISPR-Casシステムを利用しています。この技術は、特定のDNA配列を標的とするガイドRNAを設計し、Cas酵素(Cas9など)を使用して目的の位置でDNAを切断することを含みます。これにより、遺伝物質の追加、削除、または改変が可能となり、研究、医療療法、作物改良を促進します。

CRISPRベースの遺伝子編集市場は、提供内別に製品、ソフトウェアおよびバイオインフォマティクスツール、サービスにセグメント化されています。技術別にはCRISPR-Cas9、CRISPR-Cas12、CRISPR-Cas13、塩基編集、プライム編集、エピジェネティック編集、その他の技術にセグメント化されています。遺伝子編集モダリティ別にはエクスビボ編集とインビボ編集にセグメント化されています。用途別には治療薬開発、創薬および標的同定、前臨床モデル開発、診断、その他の用途にセグメント化されています。エンドユーザー別には製薬・バイオテクノロジー企業、学術・研究機関、受託研究機関およびCDMO、診断ラボ、その他のエンドユーザーにセグメント化されています。地域別には北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 製品 |

| ソフトウェアおよびバイオインフォマティクスツール |

| サービス |

| CRISPR-Cas9 |

| CRISPR-Cas12 |

| CRISPR-Cas13 |

| 塩基編集 |

| プライム編集 |

| エピジェネティック編集 |

| その他の技術 |

| エクスビボ編集 |

| インビボ編集 |

| 治療薬開発 |

| 創薬および標的同定 |

| 前臨床モデル開発 |

| 診断 |

| その他の用途 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 受託研究機関およびCDMO |

| 診断ラボ |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 提供内容別 | 製品 | |

| ソフトウェアおよびバイオインフォマティクスツール | ||

| サービス | ||

| 技術別 | CRISPR-Cas9 | |

| CRISPR-Cas12 | ||

| CRISPR-Cas13 | ||

| 塩基編集 | ||

| プライム編集 | ||

| エピジェネティック編集 | ||

| その他の技術 | ||

| 遺伝子編集モダリティ別 | エクスビボ編集 | |

| インビボ編集 | ||

| 用途別 | 治療薬開発 | |

| 創薬および標的同定 | ||

| 前臨床モデル開発 | ||

| 診断 | ||

| その他の用途 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 受託研究機関およびCDMO | ||

| 診断ラボ | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

CRISPRベースの遺伝子編集の2026年から2031年の成長見通しは?

CRISPRベースの遺伝子編集市場は2026年に66.5 ビリオン 米ドルと評価され、治療薬の進展、製造スケールアップ、より広範な橋渡し研究利用に支援されて、CAGR 13.35%で2031年までに124.5 ビリオン 米ドルに達すると予測されています。

CRISPRベースの遺伝子編集において現在収益創出をリードしている用途領域はどれですか?

治療薬開発は2025年に62.56%のシェアでリードしており、2031年までにCAGR 17.65%で最も速く成長する用途でもあり、このセクターが臨床・商業利用へとどれほど強くシフトしているかを示しています。

エクスビボ編集がインビボ編集よりも大きな地位を維持しているのはなぜですか?

エクスビボ編集は2025年に54.26%のシェアを占めており、これは再注入前に体外で細胞を編集する場合に製造管理、出荷試験、規制上の親しみやすさがより強いためです。

CRISPRワークフローにおいて最も速く拡大しているエンドユーザーグループはどれですか?

受託研究機関とCDMOは、スポンサーがGMP製造、プロセス開発、専門的な編集サポートをますますアウトソーシングするにつれて、2031年までにCAGR 18.25%で成長しています。

肝臓中心のプログラムを超えた広範な採用を制限する主な技術的障壁は何ですか?

送達が主な障壁であり、肝臓以外の脳、心臓、骨格筋などの臓器への組織特異的取り込みが依然として困難であり、近期の適応症マップを制限しているためです。

現在リードしている地域はどこで、最も速く成長している地域はどこですか?

北米は臨床・資金調達の深さにより2025年に41.62%のシェアでリードし、アジア太平洋地域は2031年までにCAGR 15.15%で最も速く成長する地域です。

最終更新日: