AIデータセンターGPU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 45.04 十億米ドル |

| 市場規模 (2031) | 90.46 十億米ドル |

| 成長率 (2026 - 2031) | 14.97% CAGR |

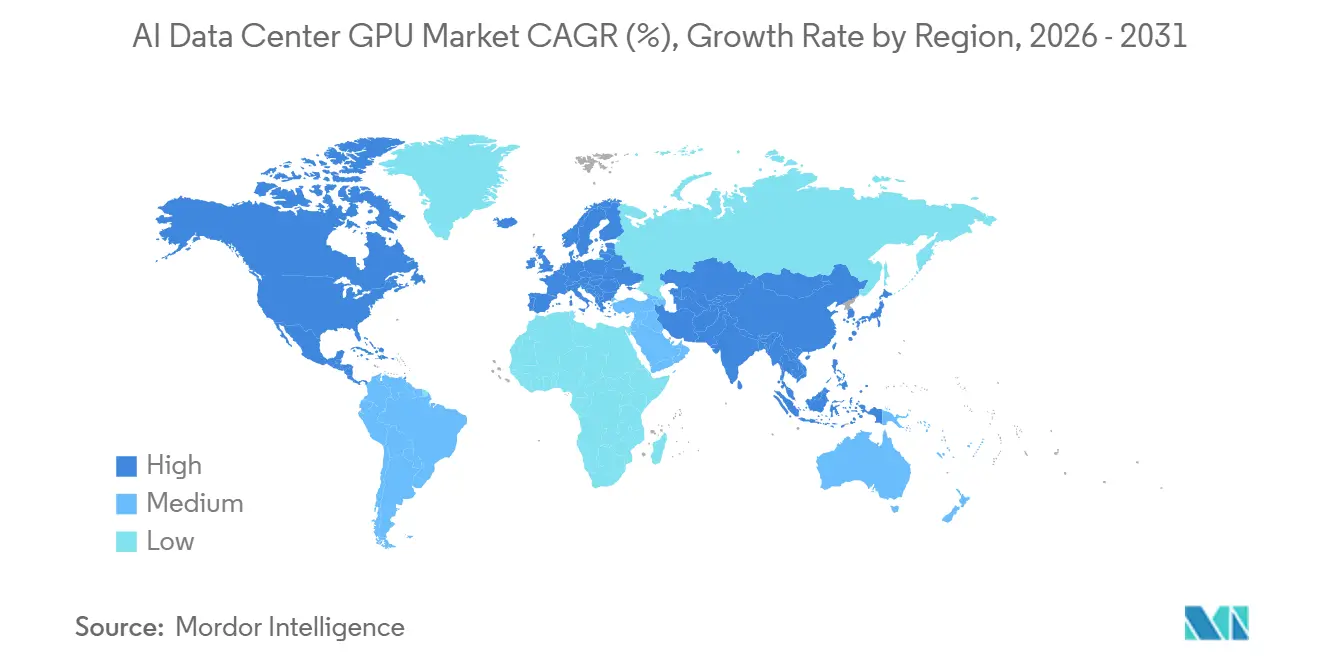

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

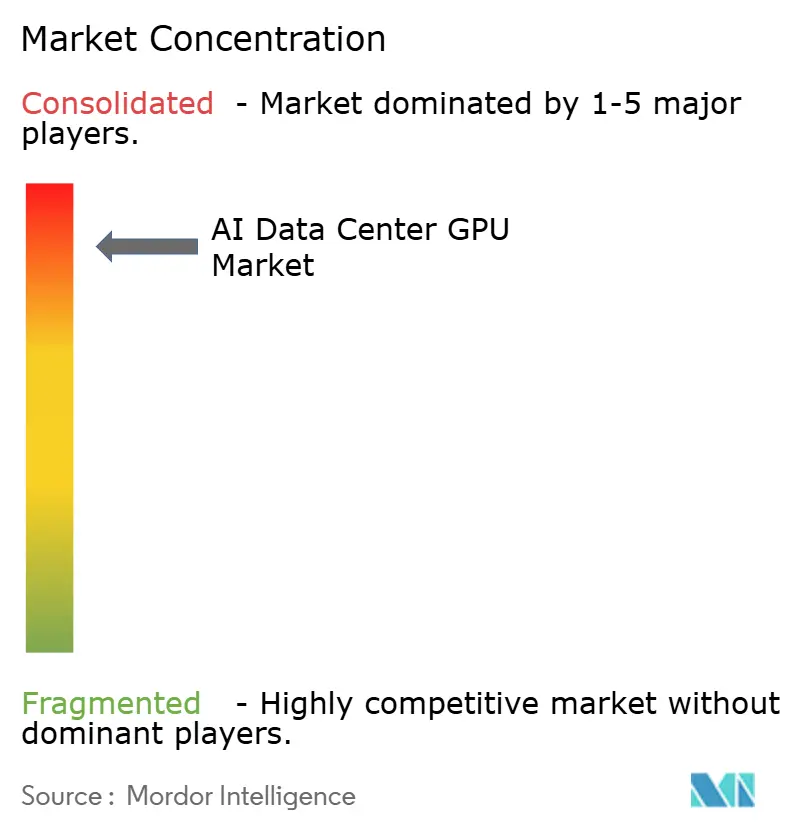

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIデータセンターGPU市場分析

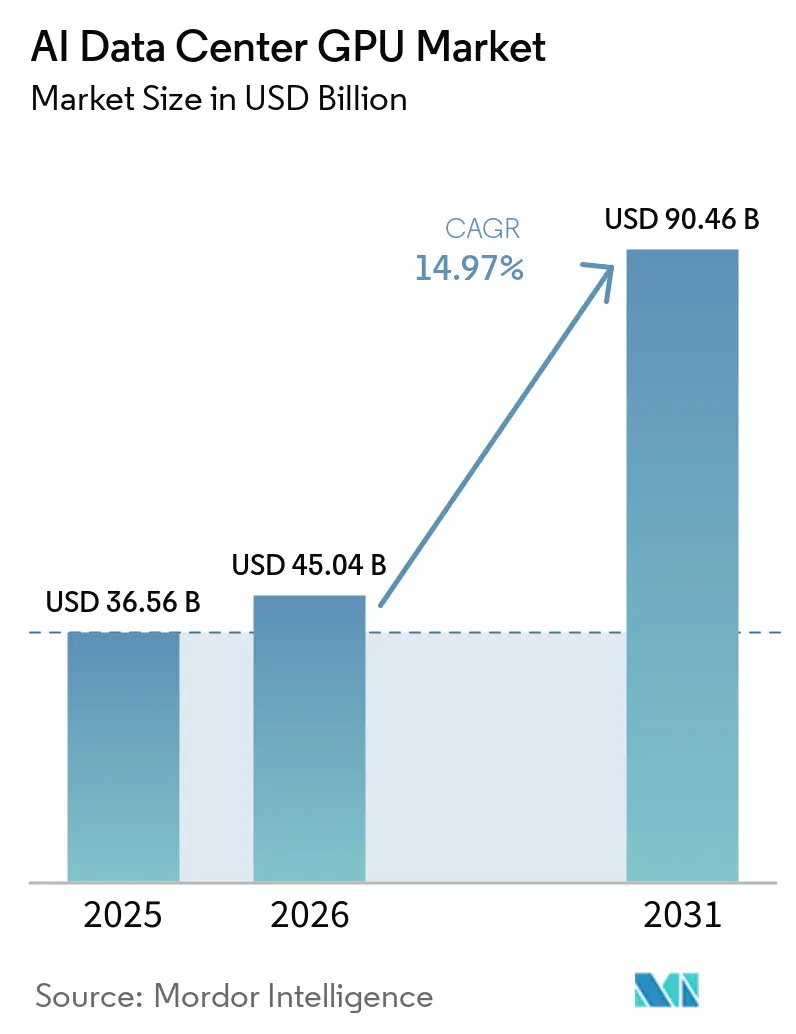

AIデータセンターGPU市場規模は、2025年の365億6,000万米ドルから2026年には450億4,000万米ドルへと成長し、2026年から2031年にかけて14.97%のCAGRで2031年までに904億6,000万米ドルに達すると予測されています。ハイパースケーラーだけでも2026年にAIインフラへ6,500億米ドル超を投じる計画であり、Alphabetは設備投資額を1,750億〜1,850億米ドルと見込んでおり、これは2025年の支出のほぼ2倍に相当し、キャパシティ制約の緩和を目指しています。ソブリン(国家主導)イニシアチブがアドレス可能な市場基盤を拡大しており、カナダは国内コンピューティングに20億カナダドル(14億8,000万米ドル)を充当し、英国はスタートアップ1社あたり最大100万GPU時間を付与するために5億ポンド(6億3,000万米ドル)を確保しました。一方、輸出規制により供給が友好的な地域へと振り向けられ、ハイパースケーラーの事前購入契約の緊急性が高まり、ベンダーの需要可視性が深まっています。さらに、高帯域幅メモリおよび液冷改修が更新サイクルを加速させる重要な要因となっており、部品インフレにもかかわらずシステム全体の価値を高めています。

主要レポートのポイント

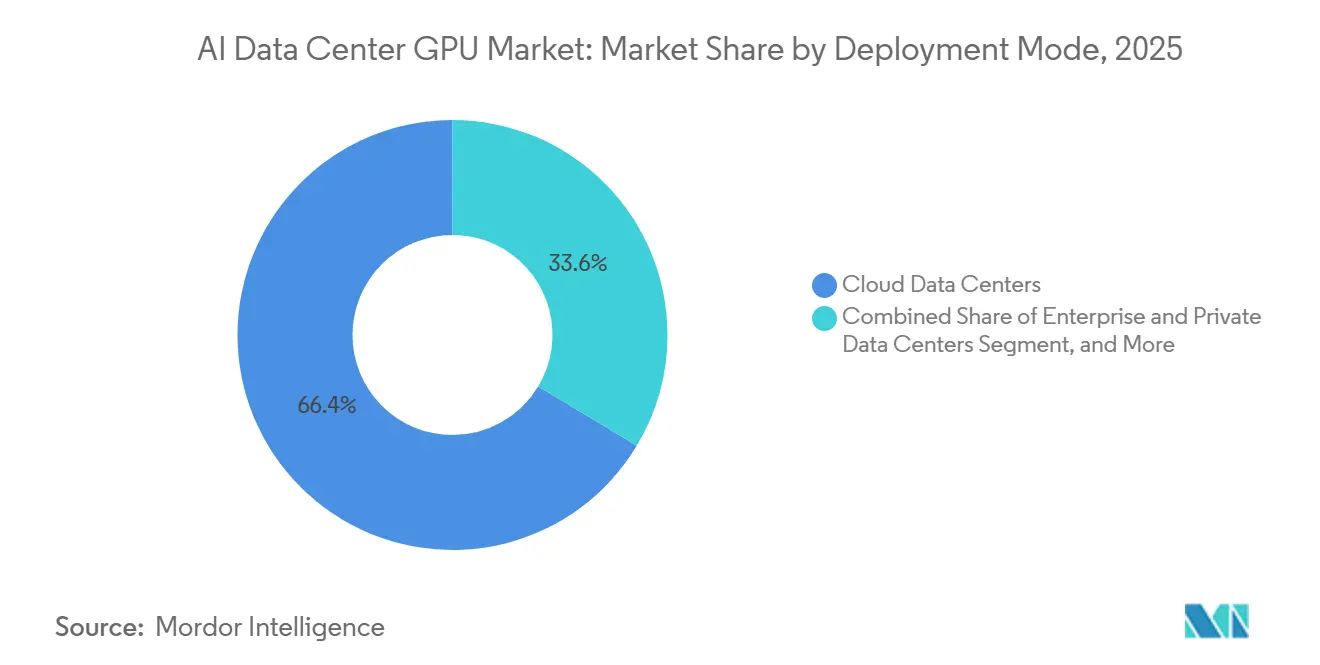

- 展開モード別では、クラウドデータセンターが2025年のAIデータセンターGPU市場シェアの66.38%を占めてリードしており、エッジデータセンターは2031年にかけて15.57%のCAGRで拡大すると予測されています。

- GPUタイプ別では、推論アクセラレーターが2025年のAIデータセンターGPU市場規模の54.23%のシェアを占め、2026年から2031年にかけて15.37%のCAGRで成長すると予測されています。

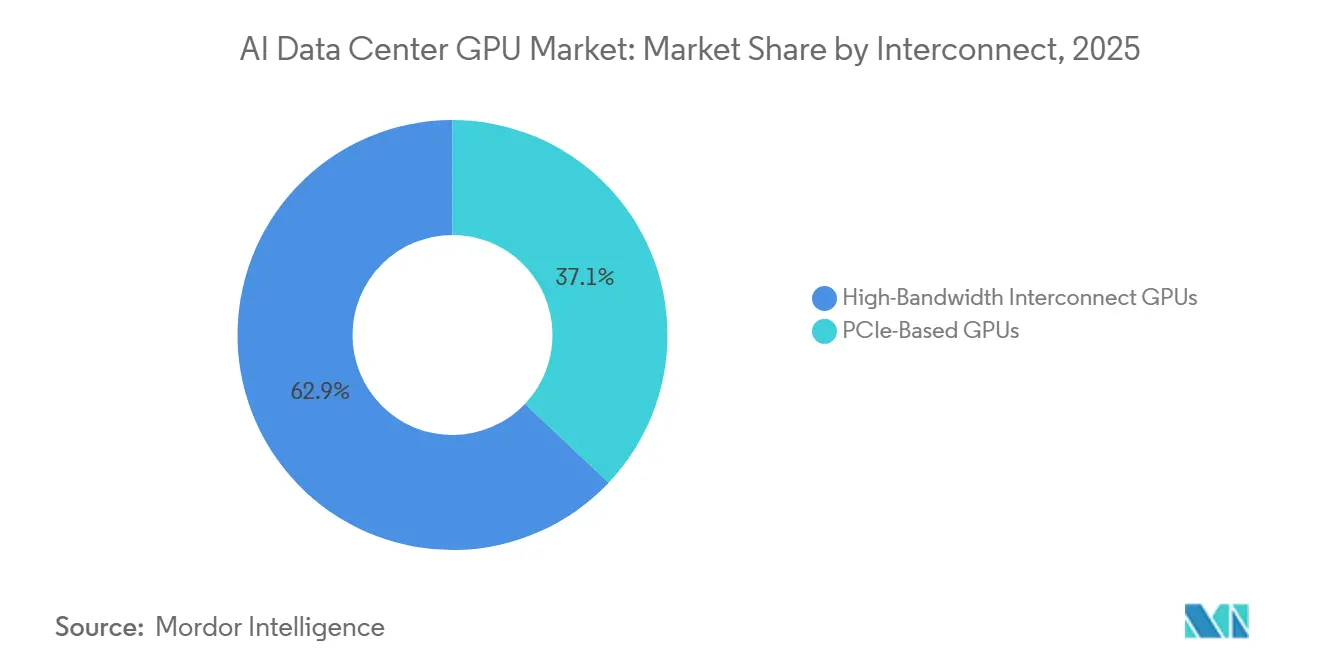

- インターコネクト別では、高帯域幅ファブリックGPUが2025年に62.94%のシェアを保有し、2026年から2031年にかけて15.67%のCAGRで最速の成長を記録すると見込まれています。

- エンドユーザー別では、ハイパースケーラーおよびクラウドサービスプロバイダーが2025年の収益の76.64%を占め、政府および研究機関が2031年にかけて15.24%のCAGRで最も急成長するコホートとなっています。

- 地域別では、北米が2025年の収益の37.50%を獲得しましたが、アジア太平洋地域が2031年にかけて15.97%のCAGRで最高の地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIデータセンターGPU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AIモデルサイズの爆発的成長 | +3.8% | グローバル、特に北米およびアジア太平洋地域で顕著 | 中期(2〜4年) |

| GPUアクセラレーテッドクラウドサービスの急速な普及 | +3.2% | グローバル、北米および欧州が主導 | 短期(2年以内) |

| データセンタースケールのGPUクラスターが10万ユニットを突破 | +2.6% | 北米、欧州、アジア太平洋地域のハイパースケールサイト | 中期(2〜4年) |

| 調達におけるMLPerfベンチマークの標準化 | +1.4% | グローバル | 長期(4年以上) |

| 中小規模経済圏におけるソブリンAIイニシアチブの台頭 | +2.1% | 欧州、カナダ、中東、新興アジア太平洋市場 | 中期(2〜4年) |

| 液冷改修による更新販売の促進 | +1.8% | グローバル、北米および欧州で最も早期に進展 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生成AIモデルサイズの爆発的成長

大規模言語モデルおよびマルチモーダルモデルは1兆パラメーターを超える規模に膨張しており、人間のフィードバックによる強化学習、合成データ拡張、長文脈推論などのポストトレーニングスケーリングステップは、元の事前学習実行の最大30倍のコンピューティングを消費するようになっています。そのため、オペレーターはパッケージ上に大容量メモリを搭載したGPUを優先しており、AMDのMI325Xは288GBのHBM3eを提供し、単一サーバーで1兆パラメーターモデルをホストしてクロスノードシャーディングの遅延を排除することを可能にしています。NVIDIAのBlackwellアーキテクチャは100万トークンあたりのコストを15倍改善し、約0.02米ドル/100万トークンまで引き下げており、エンタープライズスケールでの従量課金型API経済を実現可能にしています。ハイパースケーラーは記録的な設備投資で対応しており、前払い契約がウェーハ開始と先端パッケージングスロットの両方を確保し、需要を効果的に前倒しにしてAIデータセンターGPU市場の成長軌道を強固なものにしています。

GPUアクセラレーテッドクラウドサービスの急速な普及

生成AIを生産性ソフトウェアに直接組み込むことは定着性が高く高マージンであることが証明されており、クラウドプロバイダーは前例のない量のGPUを確保するよう促されています。Microsoftは4か月以内に800万席以上の有料Gemini Enterpriseシートを販売し、Google Cloudの収益はGeminiの2,800社の法人顧客への展開を背景に2025年第4四半期に前年比48%急増しました。これらのワークロードは2年以内にGPUフリートを償却し、積極的な調達を後押ししています。ノルウェーのNscaleからの3万GPU注文(230メガワットサイト向け)など、複数年にわたる並行供給契約は、AIデータセンターGPU市場を支えるキャッシュフローへの信頼を浮き彫りにしています。

データセンタースケールのGPUクラスターが10万GPU閾値を突破

単一テナントが10万台以上のGPUのクラスターを展開してフロンティアモデルをトレーニングし、ギガワットスケールの電力エンベロープで推論を提供する、専用AIファクトリーが台頭しています。IREN Limitedによる5万台のNVIDIA B300 GPU購入により、導入済みベースは15万台に増加し、2026年末までに推定年換算収益ランレートで37億米ドルを生み出す可能性があります。同様の大規模展開により、ベンダーは統合ラックシステムへの移行を迫られています。例えば、NVIDIAのVera Rubin NVL72は72台のRubin GPUと36台のVera CPUを260TB/sのNVLinkファブリックとともにパッケージ化しており、これがレガシーPCIeのみのノードの置き換えを加速させ、AIデータセンターGPU市場のフットプリントを拡大しています。

中小規模経済圏におけるソブリンAIイニシアチブの台頭

米中軸の外側にある政府が、機密データを国内に保持しローカルAIエコシステムを育成するために、国内コンピュータークラスターへの資金提供を行っています。カナダのAIソブリンコンピュートインフラプログラムは、研究者、産業界、政府が補助金付き料金で利用できるカナダ所有のスーパーコンピューターの開発に最大10億カナダドル(7億4,000万米ドル)を投入する予定です。[1]イノベーション・科学・経済開発カナダ、「プログラムガイド:人工知能ソブリンコンピュートインフラプログラム」、canada.ca 英国のソブリンAIユニットも同様に5億ポンド(6億3,000万米ドル)を拠出し、スタートアップ1社あたり100万GPU時間の割り当てを付与し、国内ハードウェアオーケストレーターであるCallosumへの株式出資を行いました。これらのプログラムはハイパースケーラーの予算を超えた追加の需要プールを生み出し、AIデータセンターGPUの総アドレス可能市場を拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先端パッケージングの持続的な需給不均衡 | -2.4% | グローバル、台湾および韓国で最も深刻 | 短期(2年以内) |

| 空冷ラックの総所有コストの上昇 | -1.6% | グローバル、電力制約地域で深刻 | 中期(2〜4年) |

| 高性能GPUに対する輸出規制 | -1.9% | 中国、ロシア、イラン、東南アジアの中継ハブ | 中期(2〜4年) |

| GPUに代わるカスタムAIアクセラレーターへの需要増加 | -2.2% | ハイパースケーラーが支配する北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先端パッケージングの持続的な需給不均衡

高帯域幅メモリ(HBM)スタックおよびCoWoSインターポーザーは慢性的な不足状態が続いています。HBMのダイ面積は従来のDRAMの約2.5倍であり、TSVの複雑さが不良率を高め、サプライヤーはウェーハ面積を歩留まり損失のために確保せざるを得ない状況です。Micronの2026年HBM生産量はすでに完売状態であり、SamsungはHBM収益を3倍にしながらも価格を10%台後半で引き上げており、TSMCの9.5レチクル制限拡張は2027年まではCoWoS容量を大幅に増加させないでしょう。この不足がRubinおよびMI400の量産立ち上げを遅らせ、ベンダーが初期ロットを最高マージンの購入者に割り当てることを余儀なくされ、中小規模のクラウドおよびエンタープライズユーザーのアクセスが遅延する可能性があります。

GPUに代わるカスタムAIアクセラレーターへの需要増加

ハイパースケーラーは推論経済性に最適化された独自ASICを展開しています。TSMCの3nmプロセスで製造されたMicrosoftのMaia 200は、4ビット精度で10PFLOPS超を提供し、AmazonのTrainium Gen3チップに対して3倍のコストパフォーマンス優位性を目指しています。GoogleのIronwood TPUおよびAmazonの50万ユニットのTrainium2フリートも同様の戦略を採用しています。[2]Microsoft、「Maia 200:推論向けに構築されたAIアクセラレーター」、microsoft.com GPUは依然として柔軟なトレーニングおよびマルチタスク推論において支配的ですが、大量・単一目的推論におけるASICの浸透は、AIデータセンターGPU市場における長期的なユニット成長を緩和させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドが主導、エッジが加速

クラウド施設は2025年の収益の66.38%を占め、10万台以上のGPUを収容する液冷ラックポッドを統合したマルチギガワットキャンパスに支えられています。エンタープライズは数千のテナントにわたってコンピューティングを償却するためにこの集中型キャパシティに依存していますが、アウトバウンドデータ料金の上昇とプライバシー規制の強化により、一部のワークロードがオンプレミスまたはソブリンセンターへと回帰しつつあります。エッジデータセンターはまだニッチな存在ですが、自律走行車、ロボットセル、リアルタイム産業検査が10ミリ秒未満の往復遅延を要求するため、2031年にかけて15.57%のCAGRで拡大すると予測されています。

ベンダーは異なる環境間でシームレスなモデル移行を促進するためにソフトウェアの再設計を進めています。例えば、NVIDIAのBlueField-4データ処理ユニット(DPU)レイヤーは、コアからエッジへのキーバリューキャッシュのトンネリングにおいて重要な役割を果たしています。このアプローチにより、冗長なGPUメモリ割り当てが大幅に削減され、リソース利用が最適化されます。これらの進歩は総じて、AIデータセンターGPU市場をデュアルトラックのスケーリング軌道へと導いています。一方ではハイパースケールハブが大幅な成長を遂げており、他方では連合型マイクロサイトも拡大しています。ただし、両者の出発点は大きく異なります。これらの動向は、AIワークロードの進化する需要に対応するために採用されている多様な戦略を浮き彫りにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

GPUタイプ別:ポストトレーニングのスケール拡大に伴い推論がシェアを拡大

推論アクセラレーターは2025年の収益の54.23%を占め、安定したトークンベースの収益化モデルにより15.37%のCAGRでトレーニングGPUよりも速く成長します。ファインチューニング、検索拡張生成、リアルタイムパーソナライゼーションが継続的な推論サイクルを促進しており、現在2026年のコンピューティング支出の約3分の2を占めています。トレーニングGPUはフロンティアモデルの作成に不可欠ですが、限界的なパラメーター増加がもたらすパフォーマンス向上の逓減により、そのシェアは縮小しています。

ハードウェアベンダーは混合精度パイプラインで対応しており、NVIDIA Rubinは第3世代Transformer Engineを搭載し、AMD MI325XはHBM容量を2倍にして1兆パラメーターのインタープリターを単一ボードに収めており、いずれの革新も推論に向けた経済性をさらに傾けています。その結果、ハイパースケーラーはフリートをますます二分化しており、最新のインターコネクト豊富なGPUを大規模バッチトレーニング用に確保しながら、コストパートークンに最適化されたメモリ密度の高いカードで推論クラスターを補充しています。

インターコネクト別:高帯域幅ファブリックがラックスケールのコヒーレンスを実現

独自または標準ベースの高帯域幅ファブリックを搭載したGPUは2025年の収益の62.94%を占め、年平均成長率(CAGR)15.67%で最高の成長率を維持すると予測されています。第6世代NVLink技術はGPUあたり3.6TB/sを提供し、Vera Rubin NVL72ラック内に展開されると260TB/sの統合メモリ空間を確立します。この構成はモデルパーティショニングのオーバーヘッドを効果的に排除し、効率とパフォーマンスを向上させます。

一方、Spectrum-XなどのEthernetベースのアーキテクチャは、オープンファブリックでもスケーラビリティを達成できることを証明しています。例えば、Supermicroのリファレンストポロジーは、512台のリーフスイッチ、512台のスパインスイッチ、256台のスーパースパインスイッチのネットワークを通じて32,768台のGPUを接続しています。[3]Super Micro Computer、「空冷対液冷NVIDIA GPUシステムの比較」、supermicro.com PCIeのみのカードは一般的に初期コストが低いですが、ソフトウェア開発労力やトレーニング時間などの要素を考慮すると、総所有コスト(TCO)はファブリック対応ユニットに有利になることが多いです。その結果、購入者はモデルあたりのコスト削減の鍵となる要素として、生の計算能力よりもインターコネクト帯域幅を優先するようになっています。

エンドユーザー別:ハイパースケーラーが主導、政府が加速

ハイパースケーラーおよびクラウドサービスプロバイダーは2025年の支出の76.64%を支配し、バランスシートの規模を活用して供給を前払いし、各シリコン世代への早期アクセスを交渉しています。このリーダーシップはすぐには崩れそうにありませんが、ソブリンおよびアカデミックプログラムが15.24%のCAGRで最速の拡大を記録するでしょう。これは政府が機密ワークロードのローカライズを競っているためです。カナダのAIソブリンコンピュートインフラプログラムと英国のIsambard-AIスーパーコンピューターは、マルチペタフロップフリートを支える長期的な資金調達構造の典型例です。

エンタープライズはハイブリッドな中間地点を占めており、バースト的なトレーニングにはパブリッククラウドインスタンスを活用しながら、NVIDIA DGX SparkやAMDベースのMI325Xブレードなどのモジュラーラックを通じてオンプレミスで重要なデータワークフローを維持しています。このアプローチにより、エンタープライズはスケーラビリティとコントロールのバランスを取り、機密データを保護しながら効率的なリソース利用を確保できます。これらのエンドユーザーダイナミクスは総じて、AIデータセンターGPU市場を支える階層型エコシステムの発展に貢献し、コアハイパースケーラーサイクルを超えてその成長と関連性を拡大しています。

地域分析

北米は2025年の収益の37.50%を維持し、主要クラウドプロバイダーの本社の近接性とテキサス州、中西部、太平洋岸北西部における豊富な電力容量に支えられています。米国の政策は引き続き国内配分を優先しており、2026年1月の輸出規制改定により特定の高性能GPUの海外出荷に25%の関税が課され、国内供給が効果的に確保されています。Applied Digitalのデルタフォージ1における300メガワット契約などの大規模リースは、米国内建設の長期的な成長余地を示しています。欧州はノルウェーのナルビクにおけるMicrosoftの3万台Rubin GPU契約に見られるように、集中的ながら戦略的な成長を遂げており、炭素税の上昇を軽減する寒冷気候・再生可能エネルギー駆動のキャンパスへの需要を示しています。英国はソブリンAIユニットに5億ポンド(6億3,000万米ドル)を投入し、スタートアップ1社あたり100万GPU時間の助成金とインフラオーケストレーション企業への直接株式出資を約束しています。

アジア太平洋地域は2031年にかけて15.97%のCAGRで最速の地域拡大を記録すると予測されています。日本の鹿児島における120億米ドル規模のGMI Cloudソブリンサイトは1ギガワットのキャパシティを目指しており、ロボティクス、自律走行車、重工業AIワークロードの国内製造ハブとして同国を位置づけています。[4]GMI Cloud、「GMI CloudがNVIDIA Vera Rubin NVL72™によって加速された日本における1GWソブリンAIインフラを発表」、gmicloud.ai 中国は米国の輸出規制強化とNVIDIA H200チップ輸入の通関障壁に直面し、Huawei、Cambricon、Birenなどの国産アクセラレーターへの転換を進めていますが、歩留まりとソフトウェア成熟度のギャップにより短期的なパフォーマンス遅れが示唆されています。その他の地域では、インドがマルチメガワットキャンパスの承認を加速させており、韓国のSamsungとSK HynixはGPUサプライチェーンの上流で価値を獲得するためにHBM4ラインを増強しています。

南米、中東、アフリカは小さなシェアを保有していますが、低コスト再生可能エネルギーのファストフォロワー目的地として機能しています。2025年5月の政策転換により、サウジアラビアとアラブ首長国連邦が認定エンドユーザーフレームワークの下で先端GPU輸入に開放され、膨大な天然ガスおよび太陽光資産を活用して競争力のある電力購入契約を提供しています。これらの地域は絶対的なドル規模で北米やアジア太平洋地域に匹敵することはありませんが、AIデータセンターGPU市場に参入するベンダーに対して段階的な上昇余地と地理的リスク分散を提供しています。

競合環境

NVIDIAはAIデータセンターGPU市場において支配的なサプライヤーであり続け、ユニットシェアの約80%を保有し、1台あたり約300万米ドルで価格設定されたGB200 NVL72ラックを週に約1,000台生産しています。しかし、ハイパースケーラーが特に推論集約型ワークロードにおいてASICを業務に統合するにつれて、この支配的地位は挑戦を受けています。Microsoft、Google、Amazonなどの企業は、MicrosoftのMaia 200、GoogleのIronwood TPU、Amazonの第3世代Trainiumなどの独自技術を活用して、ワークロードが狭く定義されている場合にGPUに匹敵するかそれを上回るパフォーマンスをより低いユニットコストで提供しています。一方、AMDはメモリ容量競争に注力することで存在感を高めており、288GBのHBM3eを搭載したMI325Xボードを提供し、HBM4統合を備えたMI400シリーズパーツのリリースを計画しています。この戦略により、AMDはトレーニングと高容量推論クラスターの両方でポジションを確保することができました。さらに、Cerebras、Graphcore、SambaNova などのスタートアップは、ウェーハスケールまたはスパース性最適化アーキテクチャで特化したニッチを開拓していますが、NVIDIAに競争優位性をもたらす強固なCUDAソフトウェアエコシステムを欠いています。

ハードウェア統合は市場における重要な差別化要因として浮上しています。例えば、Supermicroは四半期あたり10万台以上のGPUを出荷し、2024年半ば以降2,000台以上の液冷ラックを納入しています。VertivによるPurgeRiteの10億米ドルの買収は、熱システム向けエンドツーエンドの流体管理における能力をさらに強化しており、150キロワットラックなどの高密度展開を管理するオペレーターに訴求しています。NVIDIAもRubinのローンチで包括的なアプローチを採用し、GPU、CPU、NVLinkスイッチ、NIC、DPU、Ethernetスイッチの6つの共同設計チップを含むフルスタックソリューションをMission Controlソフトウェアで管理するシステムとして導入しました。この戦略は、顧客が段階的なGPUアップグレードではなくターンキーシステムを採用するよう促し、市場におけるNVIDIAのポジションを強化しています。

その結果、AIデータセンターGPU産業への参入障壁は、シリコンパフォーマンスを超えてラックエンジニアリング、施設統合、ライフサイクルサービスにまで拡大しています。これらの要因が総じて高度に集中した市場環境に寄与しています。競合ダイナミクスは、NVIDIAやAMDなどの既存プレーヤー、社内ソリューションを開発するハイパースケーラー、ニッチアプリケーションを狙う新興スタートアップの相互作用によって形成されています。この階層型エコシステムは市場の複雑さを示しており、ハードウェア、ソフトウェア、システム統合における革新が市場リーダーシップの決定と予測期間における成長の持続において重要な役割を果たしています。

AIデータセンターGPU産業リーダー

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Google LLC

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Applied Digitalは、デルタフォージ1キャンパスにおいて米国の投資適格ハイパースケーラーと15年間・300メガワットのリース契約を締結し、契約済みリース収益の合計を230億米ドル超に引き上げました。

- 2026年4月:NVIDIAはRubinベースシステム向けDGX SuperPODリファレンスを発表し、1,008台のRubin GPUと自動化されたMission Controlオーケストレーションを備えたVera Rubin NVL72ラックを特徴としています。

- 2026年4月:カナダはAIソブリンコンピュートインフラプログラムを開始し、厳格なデータ居住ルールの下で国家AIスーパーコンピューターを構築するために最大10億カナダドル(7億4,000万米ドル)を提供しています。

- 2026年3月:Global AIはニューヨーク州エンディコットの施設に7,000台のNVIDIA GB300 GPUを展開し、2029年までに1ギガワットのキャパシティに達するロードマップを概説しました。

グローバルAIデータセンターGPU市場レポートの調査範囲

AIデータセンターGPU市場は、モデルトレーニング、推論、高性能コンピューティングを含む人工知能(AI)ワークロードをサポートするためにデータセンターに展開されるグラフィックス処理ユニット(GPU)のグローバルエコシステムを包含しています。この市場には、大規模AI処理に最適化されたハードウェア、関連インターコネクト技術、および展開インフラが含まれます。

AIデータセンターGPU市場レポートは、展開モード別(クラウドデータセンター、エンタープライズおよびプライベートデータセンター、エッジデータセンター)、GPUタイプ別(トレーニングGPU、推論GPU)、インターコネクト別(PCIeベースGPU、高帯域幅インターコネクトGPU)、エンドユーザー別(ハイパースケーラーおよびクラウドサービスプロバイダー、エンタープライズ、政府および研究機関)、地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| クラウドデータセンター |

| エンタープライズおよびプライベートデータセンター |

| エッジデータセンター |

| トレーニングGPU |

| 推論GPU |

| PCIeベースGPU |

| 高帯域幅インターコネクトGPU |

| ハイパースケーラーおよびクラウドサービスプロバイダー |

| エンタープライズ |

| 政府および研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東およびアフリカ |

| 展開モード別 | クラウドデータセンター | |

| エンタープライズおよびプライベートデータセンター | ||

| エッジデータセンター | ||

| GPUタイプ別 | トレーニングGPU | |

| 推論GPU | ||

| インターコネクト別 | PCIeベースGPU | |

| 高帯域幅インターコネクトGPU | ||

| エンドユーザー別 | ハイパースケーラーおよびクラウドサービスプロバイダー | |

| エンタープライズ | ||

| 政府および研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

2031年のAIデータセンターGPU市場の予測値はいくらですか?

AIデータセンターGPU市場規模は2031年までに904億6,000万米ドルに達すると予測されており、2026年から2031年にかけて14.97%のCAGRで成長します。

現在最大の収益をもたらしている展開モードはどれですか?

クラウドデータセンターが2025年の収益の66.38%を占めており、エンタープライズ、プライベート、エッジ施設を大きく上回っています。

推論GPUがトレーニングGPUに対してシェアを拡大している理由は何ですか?

ファインチューニングと長文脈推論からの継続的なトークン生成が現在コンピューティング支出の大部分を占めており、メモリ密度が高く推論に最適化されたGPUが大量計算型トレーニングカードよりもコスト効率が高くなっています。

輸出規制は地域の供給にどのような影響を与えていますか?

米国の規制は高性能GPU輸出に関税、数量上限、個別審査を課し、供給を国内購入者に向け、中国が独自のアクセラレーターエコシステムの加速を促しています。

液冷改修は市場においてどのような役割を果たしていますか?

ラック電力密度が150キロワットを超えると、液冷は熱スロットリングを防ぎ、スループットを二桁台のパーセンテージで向上させ、ラックスケールベンダーに有利な更新サイクルを開きます。

2031年にかけて最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域は日本、インド、韓国におけるソブリン投資に牽引され、15.97%の最高地域CAGRを記録すると予測されています。

最終更新日: