AIトレーニングGPU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

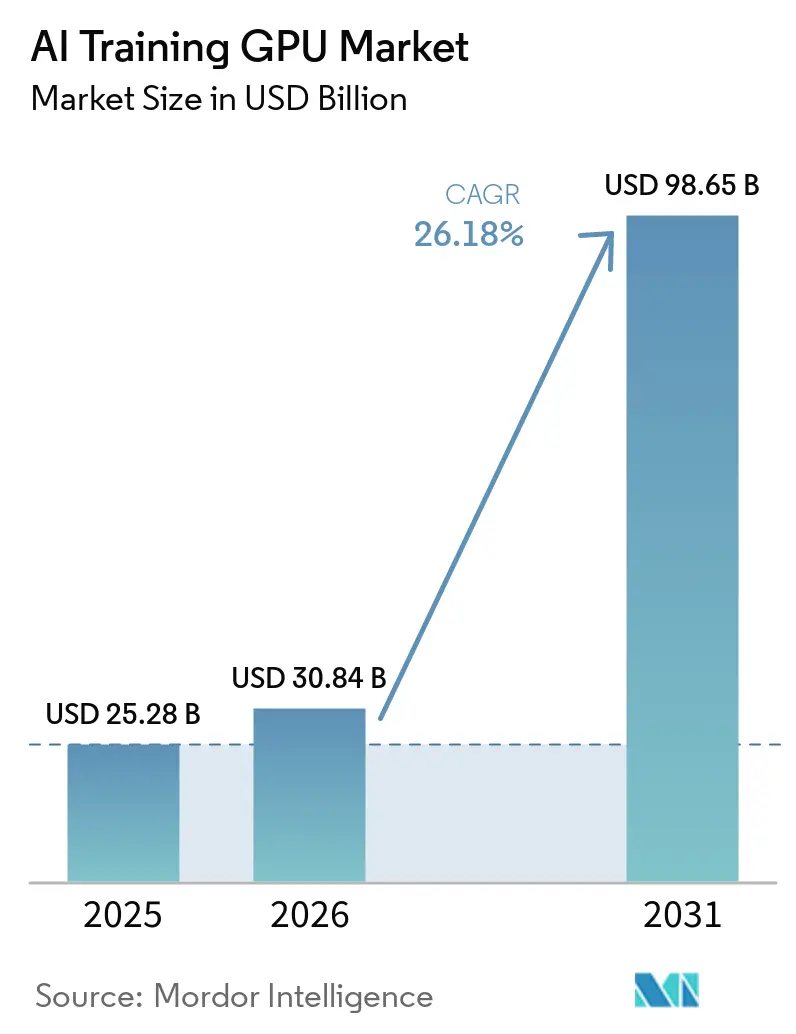

| 市場規模 (2026) | 30.84 十億米ドル |

| 市場規模 (2031) | 98.65 十億米ドル |

| 成長率 (2026 - 2031) | 26.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIトレーニングGPU市場分析

AIトレーニングGPU市場規模は、2025年の252.8億米ドルから2026年には308.4億米ドルへと成長し、2026年から2031年にかけて26.18%のCAGRで2031年までに986.5億米ドルに達すると予測されています。ハイパースケールクラウドオペレーターによる記録的な設備投資計画、政府主導のソブリンAIプログラム、および高帯域幅HBM3eメモリへの移行が相まって、ユニット需要と平均販売価格を押し上げています。トレーニングクラスターが数万台のGPUへとスケールアップするなか、ハイパースケーラーは2025年の収益の3分の2以上を占め、一方でエンタープライズは知的財産リスクと継続的なAPI費用を管理するために生成AIワークロードの社内化を進め始めました。HBM3eモジュールが部品表コストを40〜50%押上げ、新規キャパシティのパッケージング制約がリードタイムを延長したため、メモリベンダーは不均衡な価値を獲得しました。特にアジア太平洋地域における政府調達は、中国および中東の一部における輸出規制による下押し圧力を部分的に相殺する安定した基礎需要の層を加えました。

主要レポートのポイント

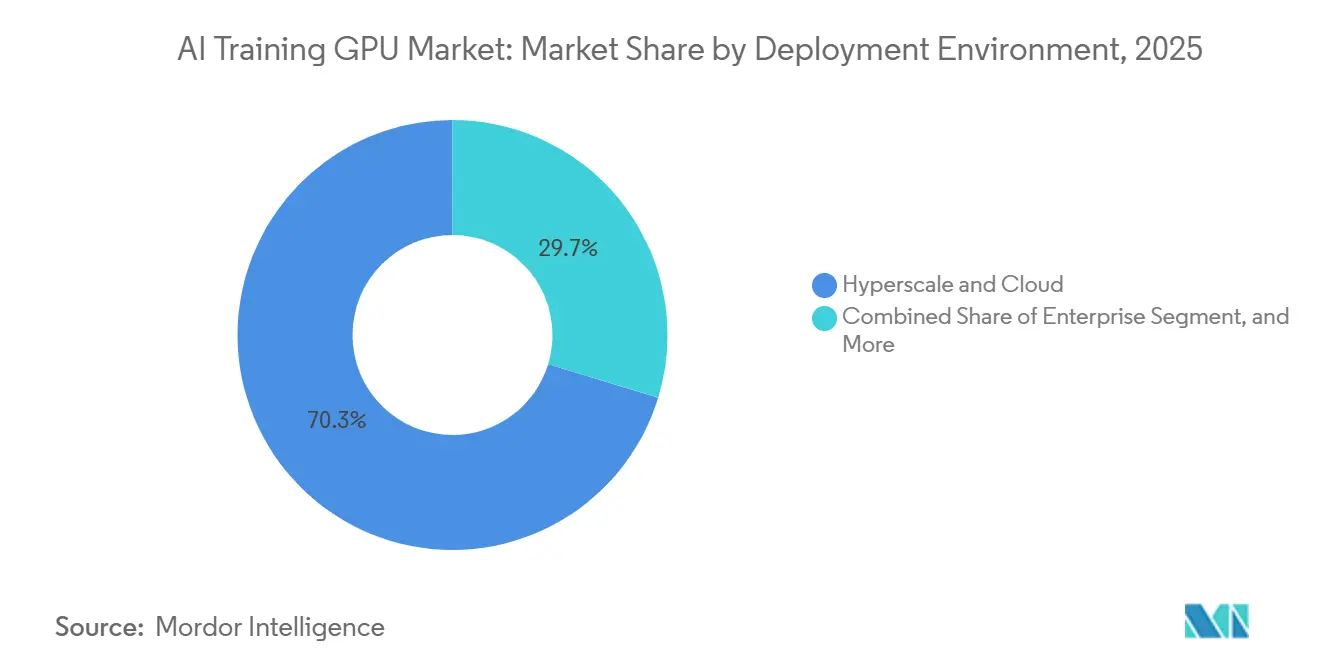

- 展開環境別では、ハイパースケールおよびクラウドインストールが2025年の収益シェアで70.27%をリードし、エンタープライズインストールは2031年にかけて26.71%のCAGRで最も急速な拡大を記録すると予測されています。

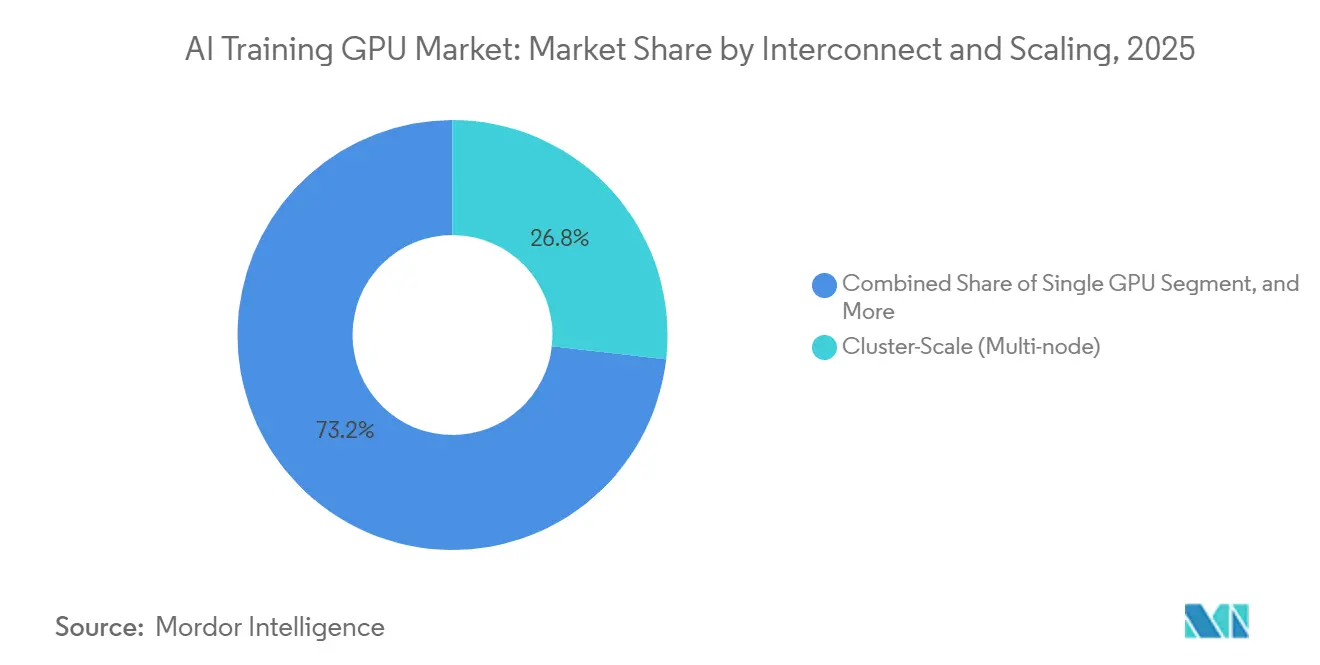

- インターコネクトとスケーリング別では、クラスタースケールアーキテクチャが2025年のAIトレーニングGPU市場シェアで56.33%のトップポジションを維持しており、同セグメントは予測期間中に26.92%のCAGRで最も速い成長を記録する見込みです。

- メモリタイプ別では、HBMベースのGPUが2025年の収益シェアで53.47%を占めて優位に立ち、このカテゴリ内ではHBM3e構成が2026年から2031年にかけて供給拡大と採用拡大に伴い26.98%のCAGRで最も速く成長すると予測されています。

- エンドユーズトレーニングワークロード別では、基盤モデルおよび大規模言語モデルのトレーニングが2025年収益の49.72%という最大のシェアを占め、同様に最も急速に拡大するワークロードセグメントであり、26.64%のCAGRが予測されています。

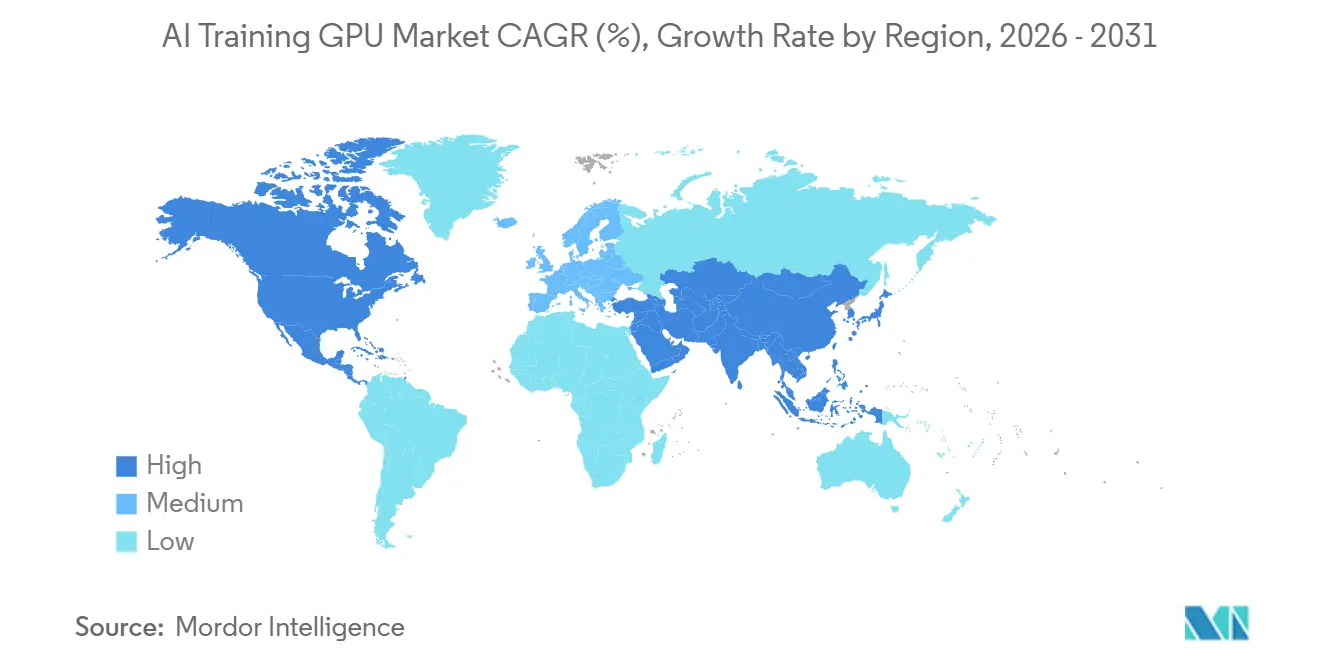

- 地域別では、アジア太平洋が2025年に67.43%で最大の収益を生み出し、2031年にかけて26.59%のCAGRで最も速く成長する地域であり続けると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIトレーニングGPU市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エンタープライズワークロードにおける生成AIの広範な採用 | +7.2% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| ハイパースケールAIトレーニングインフラ投資の急速なスケーリング | +6.8% | グローバル、北米およびアジア太平洋が主導 | 短期(2年以内) |

| GPU平均販売価格を押し上げる先進HBM3およびHBM3eメモリスタックへの移行 | +4.5% | グローバル | 短期(2年以内) |

| 政府調達を促進するソブリンAIイニシアチブの普及 | +3.4% | アジア太平洋がコア、欧州および中東への波及 | 長期(4年以上) |

| NVLink-CXL収束のようなベンダーニュートラルなオープンインターコネクト標準 | +2.1% | グローバル、北米での早期採用 | 中期(2〜4年) |

| 高TDPトレーニングGPUの標準としての液冷の台頭 | +1.8% | グローバル、ハイパースケール施設でのリーダーシップ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンタープライズワークロードにおける生成AIの広範な採用

エンタープライズは、2025年および2026年に独自データの保護、APIベースの推論コストの削減、および業界固有のコーパスでのモデルのファインチューニングを目的として、トレーニングクラスターをオンプレミスに移行しました。Dell Technologiesは、4,000社以上のAIファクトリー顧客がヘルスケア、金融、法律のユースケース向けに8GPU〜32GPUシステムを購入したと報告しています。プロフェッショナルサービス企業は社内プロジェクト向けにNVIDIA GB300 NVL72ラックを導入し、エンタープライズ需要は2023年のわずかなベースから2025年までに市場貢献度の高一桁台へと押し上げられました。ラックあたりの3年間の総有コストは200〜500万米ドルに上りますが、組織はサードパーティの課金モデルで年間50万米ドルを超える可能性のあるトークンあたりの費用に対してこの支出を合理化しています。この経済性は、機密性の高いワークロードをファイアウォール内に保ちながら、重要度の低いジョブをクラウドにバーストするハイブリッドアーキテクチャを促進します。柔軟なライセンスとマルチテナンシーサポートを提供するGPUベンダーは、そのため増分シェアを獲得しています。

ハイパースケールAIトレーニングインフラ投資の急速なスケーリング

Microsoft、Google、Amazon、Meta、およびOracleは、2027年までにAIインフラへの設備投資として合計約7,000億米ドルを示唆しており、そのうち40〜50%がトレーニングクラスターに充当される予定です。OracleとOpenAIのテキサス州プロジェクト・ジュピターだけで1,650億米ドルの予算を持ち、2030年までに100万台以上のGPUを導入する計画です。キャパシティ予約は現在複数年にわたっており、稼働率目標は2023年水準を大幅に上回る70〜80%の範囲に上昇しています。Applied DigitalやIRENどの独立系プロバイダーは、GPUサービスとしてのキャパシティを提供するために数十億米ドル規模のリース契約を確保し、持続的なハイパースケール需要を確認しました。事前購入キャパシティへのシフトはアイドルタイムバッファーを圧縮し、基礎消費量を増加させ、2026〜2028年にかけてGPU出荷の一貫した牽引力を生み出しています。

GPU平均販売価格を押し上げる先進HBM3およびHBM3eメモリスタックへの移行

HBMはトレーニングGPUの部品表の最大半分を占めており、HBM2eからHBM3eへの移行により、2024年から2026年初頭にかけてユニットあたりの平均販売価格が8,000〜12,000米ドル上昇しました。SK hynixは2025年後半に12段積みHBM3eパッケージの量産を開始し、Samsungは2027年の量産を目指した16段積みスタックで追随しました。2026年にサンプリングが行われるMicronのHBM3E Gen2は、スタックあたり1.5テラバイト/秒の帯域幅を提供し、GPUが2ペタフロップスを超える持続スループットを実現できるようにします。タイトな供給と12〜18ヶ月のリードタイムにより価格は堅調に推移しており、複数年契約を持つハイパースケーーはすでに2026年の生産量の大部分を確保しており、小規模な買い手は契約水準より30%高い価格で取引されるスポット市場に追いやられています。したがって、高いメモリ価格は、成熟したプロセスノードでロジックダイのコストが緩和されても、収益拡大を下支えします。

政府調達を促進するソブリンAIイニシアチブの普及

各国政府は2025〜2026年にデータ主権と国家安全保障の自律性を求め、国内AIコンピュートに150〜200億米ドルを割り当てました。インドの10,300クロールピー(12.3億米ドル)のIndiaAIミッションは公共機関に10,000台のGPUを展開することを目指し、日本は東京と大阪にトレーニングハブを設立するために2兆円(132億米ドル)を確保しました。カナダはローカルデータレジデンシーを保証するソブリンクラスターのために8億9,000万カナダドル(6億5,000万米ドル)を拠出しました。[1]インド政府報道情報局、「報道情報局ホームページ」、pib.gov.in 調達規則は国内組立と技術移転条項を重視しており、中国のHuawei AscendやPreferred Networks(日本)などの地域シリコンチャンピオンを優遇しています。これらの義務は年間需要を3〜5%増加させますが、サプライヤーの状況を断片化させ、グローバルベンダーが対処しなければならない仕様の乖離をもたらします。

制約インパクト分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進パッケージングキャパシティにおける持続的なサプライチェーン制約 | -3.8% | グローバル、アジア太平洋で深刻 | 短期(2年以内) |

| クラスタースケールGPU展開の総所有コストの上昇 | -2.9% | グローバル、欧州での感度が高い | 中期(2〜4年) |

| 中国および中東への高性能GPUに対する地政学的輸出規制 | -2.4% | 中国および中東、東南アジアへの波及 | 長期(4年以上) |

| カスタムAIアクセラレーターおよびASICからの競争激化 | -2.2% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進パッケージングキャパシティにおける持続的なサプライチェーン制約

TSMCのCoWoSラインは、GPU、HPC、およびネットワーング需要が合計でキャパシティをおよそ3分の1超過したため、2025年にフル稼働で運営されました。リードタイムは12〜18ヶ月に延び、ベンダーは複数年契約を持つハイパースケーラーへの納品を優先せざるを得なくなり、エンタープライズは最大9ヶ月の遅延を余儀なくされました。2026年中にCoWoS生産量を50%増加させ、2028年までに倍増させる計画が進行中ですが、各新ラインには10〜15億米ドルのコストがかかり、長期にわたる設備認定が必要です。[2]TSMC、「CoWoSキャパシティ拡張計画」、investor.tsmc.com SamsungのI-CubeやIntelのFoverosなどの競合アプローチはまだサードパーティの大量生産に達しておらず、2027年以前に逼迫が大幅に緩和される可能性は低いです。このボトルネックは、潜在的な需要が50〜60%の成長を支えているにもかかわらず、年間出荷成長を30%台半ばに抑制しており、確保済みアロケーションを持つハイパースケーラーに構造的な優位性を与えています。

ラスタースケールGPU展開の総所有コストの上昇

電力と冷却はトレーニングクラスターの3年間総コストの半分以上を占めており、地域の電力価格はキロワット時あたり0.10〜0.30米ドルの範囲です。1.5メガワットで稼働する1,000台のGPUインストールは、冷却改修を考慮する前に年間130〜390万米ドルの電力費用が発生します。チップへの直接液冷システムは現在、キャパシティ1メガワットあたり50〜100万米ドルのコストがかかります。ネットワーキングもさらにコストを押し上げており、400ギガビット/秒のInfiniBandで構築された10,000台のGPUファブリックには4,000〜6,000万米ドル相当の80,000台以上のトランシーバーが必要です。この経済性は、安価な再生可能エネルギーまたは原子力エネルギー契約を持ち、インフラを償却するのに十分な規模を持つオペレーターに有利であり、中堅エンタープライズはカスタマイズと引き換えに初期資本ニーズを低減するGPUサービスとしての契約へとますますシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開環境別:ハイパースケールの優位性と高まるエンタープライズ需要

ハイパースケールおよびクラウドインストールは、10,000台以上のGPUを持つクラスターの定常的な展開を反映して、AIトレーニングGPU市場の2025年収益の70.27%を占めました。しかし、エンタープライズは内部ファインチューニングワークロードの成長に伴い、2031年にかけて26.71%のCAGRで追いついています。エンタープライズバイヤー向けのAIトレーニングGPU市場規模は、より多くの組織が知的財産管理とクラウドコストを比較検討するにつれて着実に拡大すると予測されています。ソブリン義務に支えられた政府・研究機関は、顧客基盤を多様化する増分需要を積み重ねています。

調達パターンは大きく異なります。ハイパースケーラーは複数年のGPUおよびHBM供給を確保し、不足時に有利な価格と保証されたアロケーションを獲得します。エンタープライズはスポット在庫を購入することが多く、30%の割増料金とより長いリードタイムが伴います。政府入札はますます国内組立を規定し、地域チャンピオンへの契約を誘導し、輸出規制を受けたベンダーのアドレス可能な機会を制限しています。この二極化は、ローバルサプライヤーがライセンス体制に違反することなく収益成長を維持するために管理しなければならない並行サプライチェーンを生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

メモリタイプ別:HBM3eがプレミアム評価を維持

HBM搭載アクセラレーターは2025年の価値の53.47%を占め、現在は主にレガシービジョンおよびレコメンデーションモデルに使用されているGDDR製品の市場シェアを大幅に縮小させました。HBM3eの量産導入により平均販売価格が急上昇し、予測期間中に26.98%のCAGRでAIトレーニングGPU市場におけるHBMベースカードの優位性がさらに強固になりました。このセグメントは2031年まで価値ミックスでのリーダーシップを維持すると予測されています。HBMサプライチェーンはSK hynix、Samsung、Micronの3つの主要サプライヤーによって管理されており、これらのプレイヤーに安定したマージンを確保する寡占的な市場構造を生み出しています。

GDDR GPUは引き続き小規模パラメーターワークロードに対応していますが、ソフトウェア開発チームはデュアル最適化フローに関連する複雑さと非効率性を回避するために、統一されたHBMスタックをますます好むようになっています。2027年後半に予定されているHBM4のサンプリングは、パッケージあたりの帯域幅を約2テラバイト/秒に押し上げ、市場におけるプレミアム価格のトレンドを強化すると予想されます。十分なHBMアロケーションを確保できないベンダーは、特にトランスフォーマーモデルのサイズが1,000億パラメーターを超えるにつれて、市場シェアを失うリスクがあります。そのような状況では、メモリ帯域幅がトレーニング時間に影響を与える重要な要素となり、コンピュート密度よりも重要性が高まります。

インターコネクトとスケーリング別:クラスタースケールアーキテクチャが成長をリード

クラスタースケールのマルチノードシステムは2025年に市場の56.33%を占め、スケーリング層の中で最も速く成長するセグメントとして2031年まで年率26.92%という印象的な成長が予測されています。シングルGPUセットアップは、現代のAIワークロードの要求を満たすことがますます困難になっているため、トレーニングにおける関連性を失いつつあります。一方、8GPUサーバーはパフォーマンスとスケーラビリティのバランスを提供する標準的なエンタープライズビルディングブロックとして機能し続けています。UALinkやCXL 3.1仕様などのオープンインターコネクトイニシアチブは、帯域幅のコモディティ化と異種アクセラレータープーリングの実現において重要な役割を果たしており、これはAIモデルの複雑さの増大に対処するために不可欠です。[3]CXLコンソーシアム、「CXL 3.1仕様の批准」、computeexpresslink.org

プロプライエタリファブリックのAIトレーニングGPU市場シェアは、ハイパースケーラーがベンダーニュートラルなスイッチをますます採用するにつれて圧力に直面すると想されます。これらのスイッチはコストを削減するだけでなく、ベンダーロックインを防ぎ、エンタープライズに大きな柔軟性を提供します。NVLink 5.0はサーバー内で支配的なインターコネクトであり続け、リンクあたり1.8テラバイト/秒の高帯域幅を提供しています。しかし、ノード間接続は最大1テラバイト/秒の帯域幅を達成することを目指すオープン標準へと徐々に移行しています。このオープン標準へのシフトは、GPUソリューション全体の粗利益率にわずかな影響を与え、2028年までに収益性の潜在的な低下が予測されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーズトレーニングワークロード別:基盤モデルが支出を牽引

基盤モデルおよび大規模言語モデルは2025年収益の49.72%を生み出し、会話型AI、コード生成、およびマルチモーダルアプリケーションの普及に伴い2031年まで年率26.64%で成長する軌道にあります。コンピュータビジョンはより緩やかに成長しますが、自律システムおよび医療画像診断にとって依然として不可欠であり、音声・翻訳ワークロードはニッチながら安定したシェアを維持しています。かつては主にGDDR GPUでホストされていたレコメンデーションシステムは、埋め込みテーブルが兆パラメーター規模に膨らむにつれて、HBMプラットフォームへの移行をますます進めています。

GoogleのTPU v6eやAmazonのTrainiumファミリーなどの特化型アクセラレーターは、特にそのカスタマイズされた設計がパフォーマンスまたはコスト上の優位性を提供する場合に、特定の内部ワークロードでの採用が増加しています。しかし、GPUは主に確立された成熟したソフトウェアエコシステムと高度に適応可能なアーキテクチャにより、迅速な研究イテレーションにおける競争上の優位性を維持し続けています。この組み合わせにより、GPUはAIトレーニングの状況において重要なコンポーネントであり続け、カスタムシリコンソリューションがハイパースケールアカウント内のディスクリートGPU市場シェアを徐々に侵食しても、相当な基礎需要を確保しています。

地域分析

アジア太平洋は2025年のグローバル収益の67.43%を占め、2031年まで26.59%のCAGRを維持すると予測されています。中国は米国の輸出規制後に国内アクセラレーターの採用を加速させ、HuaweiのAscend 910BとBiren BR104が国内需要のおよそ4分の1を獲得しました。日本の2兆円(132億米ドル)プログラムとインドの12.3億米ドルのミッションが成長を下支えし、韓国はメモリ供給力を活用して競争力のあるバンドル価格を交渉しています。シンガポールとマレーシアは、支援的な政策フレームワーク、税制優遇措置、および海底ケーブルへのアクセスにより、地域のデータセンターハブとして台頭しています。

北米はハイパースケール支出の中心地であり続けています。OracleとOpenAIのテキサス州1,650億米ドルのプロジェクト・ジュピターとMicrosoftのAzure AIリージョンの拡張により、資本集約度は高く維持されています。低コストの水力発電、原子力、およびガス電力により、力コストが米国平均の3倍になる可能性がある欧州と比較して有利な総コスト経済性が実現されています。カナダの8億9,000万カナダドル(6億5,000万米ドル)のソブリンコンピュートプロジェクトは地域キャパシティを構築しており、メキシコはスペイン語モデルトレーニングワークロードのニアショア投資を引き付けています。

欧州は絶対値では遅れをとっていますが、欧州ハイパフォーマンスコンピューティング共同事業体の70億ユーロ(75億米ドル)のエクサスケールイニシアチブを通じてギャップを縮めています。[4]欧州ハイパフォーマンスコンピューティング共同事業体、「欧州エクサスケールスーパーコンピューターへの資金提供」、eurohpc-ju.europa.eu ドイツとフランスは国立研究所に10,000台以上のGPUクラスターを追加しており、英国の5億ポンド(6億3,000万米ドル)のAI研究リソースは国内のトレーニングコンピュートへのアクセスを確保しています。EU AI法による規制上の負担は、コンプライアンスコストを吸収できる大規模機関に需要を集中させる可能性があります。全体として、地理的な支出は集中していますが、調達を多様化するソブリン資金プロジェクトによってバランスが取れてきています。

競合状況

2025年のトップベンダーは市場シェアの約80%を保有しており、AIトレーニングGPU市場の高度に集中した性質を浮き彫りにしています。しかし、ハイパースケーラーはプロプライエタリチップでますます存在感を高めています。例えば、GoogleのTPU v6e、AmazonのTrainium2、MicrosoftのMaia 100は、2025年中に内部トレーニングワークロードの推定15〜20%を合計で処理しました。Googleは特定のアーキテクチャでGPUとのパフォーマンスパリティを達成する能力を示し、Gemini 2.0をTPUで独占的にトレーニングしました。一方、2027年半ばのリリースが予定されているAmazonのTrainium3はすでにMetaを主要採用者として確保しており、代替ソリューションへの関心の高まりを示しています。

AMDのMI350Xは2025年12月に量産出荷を開始し、積極的にベンダー多様化を求めるエンタープライズアカウントをターゲットにしています。同様に、IntelのGaudi3は2026年初頭にPyTorchおよびTensorFlowの認定を取得し、ソフトウェア互換性の重要なギャップに対処し、実行可能な競合製品としての地位を確立しました。CerebrasやSambaNova等のスタートアップは、それぞれウェーハスケールトレーニングやデータフローアクセラレーターなどのニッチセグメントに注力しています。しかし、革新的なアプローチにもかかわらず、これらのスタートアップの広範なエコシステム採用は依然として限定的であり、確立されたプレイヤーとの競争において課題に直面しています。

Ultra Accelerator Linkコンソーシアムが主導するオープンインターコネクト標準の開発努力や、チップレットアーキテクチャへの業界シフトは、既存プレイヤーに潜在的なリスクをもらします。これらの動向は、緊密に統合されたファブリックの競争上の優位性を低下させることで粗利益率を侵食する可能性があります。2025〜2026年に出願された特許は、分解されたコンピュートおよびメモリタイルの進歩を強調しており、ファブレス企業がアウトソーシングされたパッケージング技術を活用する機会を生み出しています。これらの新興トレンドにもかかわらず、既存プレイヤーのリーダーシップは、CUDAの広範な採用、強固な開発者エコシステム、および引き続き大きな競争上の優位性を提供する確立されたツールチェーンに支えられ、確固たる地位を維持しています。

AIトレーニングGPU産業リーダー

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

Google LLC

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:NVIDIAはHBM4サポートと3ペタフロップスのトレーニングスループットを備えたRubinアーキテクチャを発表し、2026年後半のサンプリングを計画しています。

- 2026年3月:OracleとOpenAIはテキサス州のプロジェクト・ジュピターを拡大し、2030年までに100万台以上のGPUへのキャパシティ計画を引き上げました。

- 2026年2月:SK hynixはハイパースケール顧客向けにパッケージあたり48GBを提供する16段積みHBM3eスタックの量産出荷を開始しました。

- 2026年1月:Amazon Web ServicesはTrainium2の6倍のパフォーマンスを提供するTrainium3を発表し、2027年半ばまでに地域全体でのローンチを目指しています。

グローバルAIトレーニングGPU市場レポートの範囲

AIトレーニングGPU市場とは、人工知能(AI)モデルのトレーニングに特化して設計・展開されたグラフィックス処理ユニット(GPU)のグローバル市場を指します。これらのGPUは、大規模並列計算、高メモリ帯域幅、および高度なインターコネクト機能に最適化されており、大規模言語モデル(LLM)、コンピュータビジョンシステム、およびその他のディープラーニングアーキテクチャなどの複雑なモデルの効率的なトレーニングを可能にします。

AIトレーニングGPU市場レポートは、展開環境(ハイパースケール/クラウド、エンタープライズ、政府・研究機関)、メモリタイプ(HBM2e、HBM3、HBM3e、HBM4、GDDRベース)、インターコネクトとスケーリング(シングルGPU、マルチGPUイントラノード、クラスタースケールマルチノード)、エンドユーズトレーニングワークロード(基盤モデル/LLMトレーニング、コンピュータビジョン、音声/NLP、レコメンデーションシステム)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハイパースケール/クラウド |

| エンタープライズ |

| 政府・研究機関 |

| HBM | HBM2e |

| HBM3 | |

| HBM3e | |

| HBM4 | |

| GDDRベース | ローエンドトレーニング/レガシー |

| シングルGPU |

| マルチGPU(イントラノード) |

| クラスタースケール(マルチノード) |

| 基盤モデル/LLMトレーニング |

| コンピュータビジョントレーニング |

| 音声/NLPモデル |

| レコメンデーションシステム/グラフモデル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東 | |

| アフリカ |

| 展開環境別 | ハイパースケール/クラウド | |

| エンタープライズ | ||

| 政府・研究機関 | ||

| メモリタイプ別 | HBM | HBM2e |

| HBM3 | ||

| HBM3e | ||

| HBM4 | ||

| GDDRベース | ローエンドトレーニング/レガシー | |

| インターコネクトとスケーリング別 | シングルGPU | |

| マルチGPU(イントラノード) | ||

| クラスタースケール(マルチノード) | ||

| エンドユーズトレーニングワークロード別 | 基盤モデル/LLMトレーニング | |

| コンピュータビジョントレーニング | ||

| 音声/NLPモデル | ||

| レコメンデーションシステム/グラフモデル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東 | ||

| アフリカ | ||

レポートで回答される主要な質問

AIトレーニングGPU市場の現在および予測規模は?

AIトレーニングGPU市場規模は2026年に308.4億米ドルであり、26.18%のCAGRを記録して2031年までに986.5億米ドルに達すると予測されています。

AIトレーニングGPU展開において最も速く拡大しているセグメントはどれですか?

クラスタースケールのマルチノードシステムは、基盤モデルのトレーニングが数万台のGPUにまたがるようになるにつれて、2031年まで26.92%のCAGRで進展しています。

HBMベースのGPUが市場価値の大部分を吸収しているのはなぜですか?

HBM3eメモリはトランスフォーマーモデルに不可欠なテラバイトスケールの帯域幅を提供しており、その限られた供給とプレミアム価格がHBM GPUを2025年市場価値の53.47%に押し上げました。

ソブリンAI義務は調達パターンにどのような影響を与えていますか?

インド、日本、カナダの政府プログラムは国内キャパシティと技術移転を義務付けており、輸出規制を受けた外国ベンダーよりも地域シリコンサプライヤーを優遇しながら増分需要を生み出しています。

中小企業がオンプレミスのトレーニングクラスターを構築する際にどのような課題がありますか?

キロワット時あたり0.10〜0.30米ドルの電力コストや高価な液冷改修を含む高い総所有コストにより、多くの中堅企業はカスタマイズのトレードオフにもかかわらずGPUサービスとしてのモデルへとシフトしています。

将来のGPUインーコネクト経済性を変える可能性のある新興技術はどれですか?

UALinkやCXL 3.1などのベンダーニュートラルな標準は、GPU間の帯域幅のコモディティ化を目指しており、今後10年の終わりまでにプロプライエタリインターコネクトサプライヤーの粗利益率を削減する可能性があります。

最終更新日: