AIベースのヘルスケアサプライチェーンマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.22 十億米ドル |

| 市場規模 (2031) | 10.56 十億米ドル |

| 成長率 (2026 - 2031) | 20.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIベースのヘルスケアサプライチェーンマネジメント市場分析

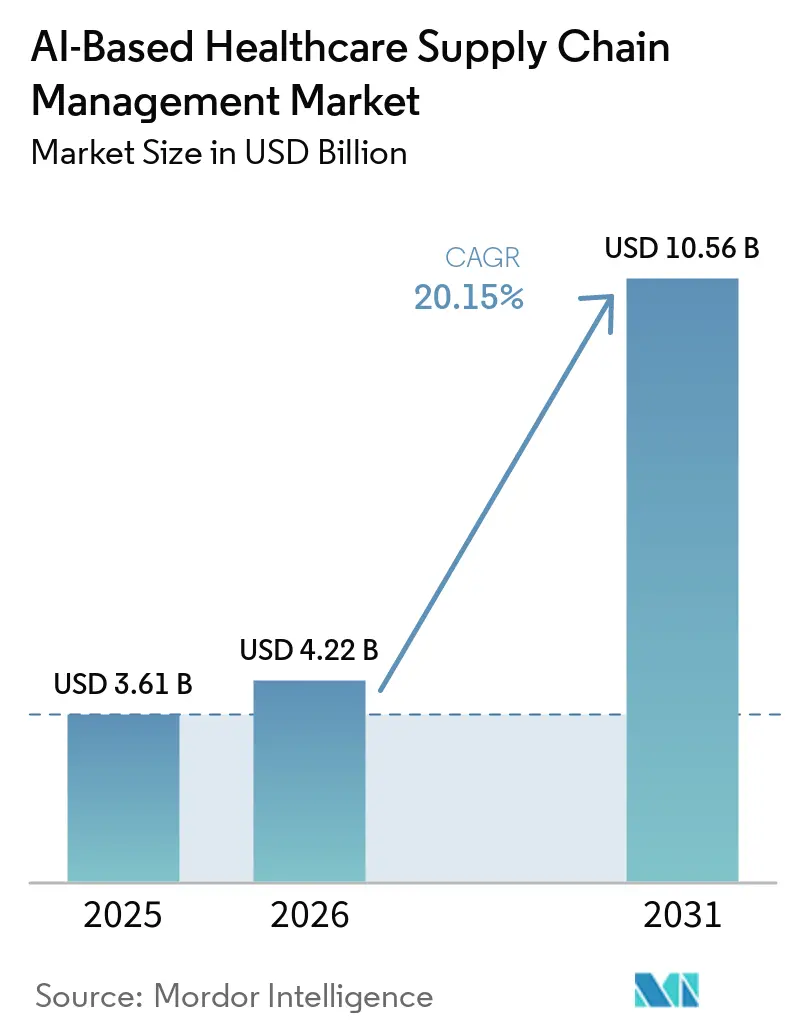

AIベースのヘルスケアサプライチェーンマネジメント市場は、2025年の36億1,000万米ドルから2026年には42億2,000万米ドルに成長し、2026年から2031年にかけて20.15%のCAGRで2031年までに105億6,000万米ドルに達すると予測されています。AIベースのヘルスケアサプライチェーンマネジメント市場は、コスト圧力、より厳格なトレーサビリティ規制、およびバイオロジクス流通の運用負担が、医療システムおよびメーカーに対して重要な供給品の計画・調達・履行方法の再設計を迫っているため、パイロットプログラムの段階を超えて進展しています。AIベースのヘルスケアサプライチェーンマネジメント市場はまた、ERP、EHR、倉庫、およびサプライヤーシステムが連携され、調達・在庫・物流の意思決定がより少ない手動介入とより迅速な対応サイクルで行えるようになる、接続されたデータ環境への広範なシフトからも恩恵を受けています。AIベースのヘルスケアサプライチェーンマネジメント市場における機会の増大する部分は、断片化したプロバイダーおよびメーカーネットワーク全体にわたって契約、需要センシング、例外処理、および流通可視性を統合できるエンタープライズプラットフォームにあります。AIベースのヘルスケアサプライチェーンマネジメント市場における競争活動は、大規模プラットフォームベンダーが独自のAI機能およびエージェントベースのアーキテクチャに投資している一方、特化型の挑戦者がヘルスケアワークフローの深さ、導入速度、および展開の柔軟性で優位性を確立しようとしていることを示しています。AIベースのヘルスケアサプライチェーンマネジメント市場はまた、サイバーセキュリティリスク、統合コスト、およびサプライチェーンとAIのハイブリッド人材不足が、節約効果が明確であっても大規模な展開を遅らせる可能性があるため、より慎重な購買環境にも直面しています。

レポートの主要なポイント

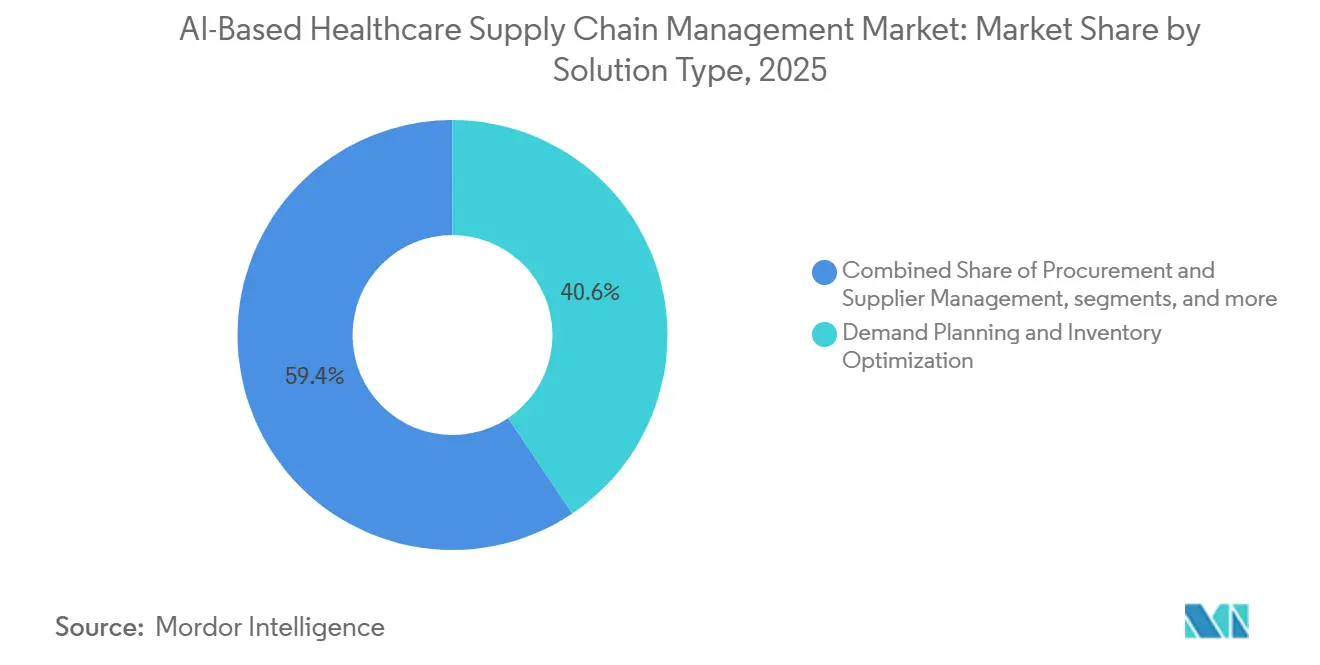

- ソリューションタイプ別では、需要計画および在庫最適化が2025年に40.61%の収益シェアでリードし、調達およびサプライヤー管理は2031年にかけて24.59%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドベースの展開が2025年に収益の54.33%を占め、同セグメントは2031年にかけて22.84%の最高CAGRを記録すると予測されています。

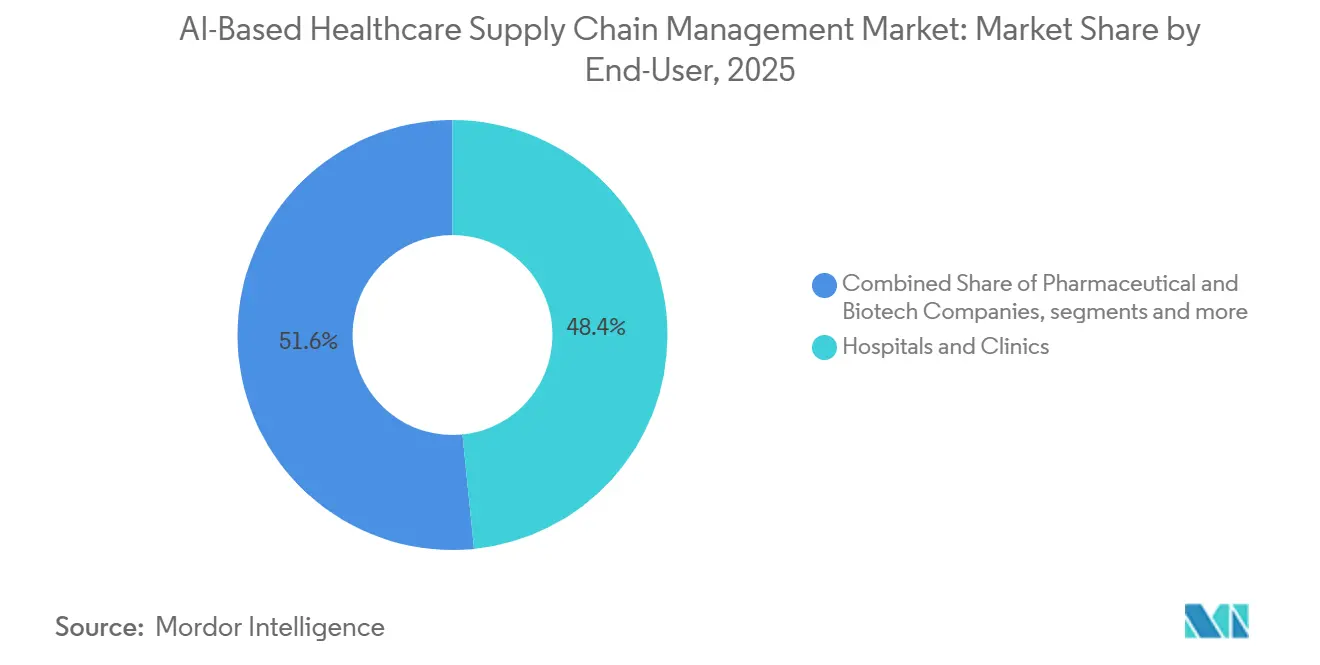

- エンドユーザー別では、病院およびクリニックが2025年に収益の48.40%を占め、製薬・バイオテクノロジー企業は2031年にかけて22.41%のCAGRで成長すると予測されています。

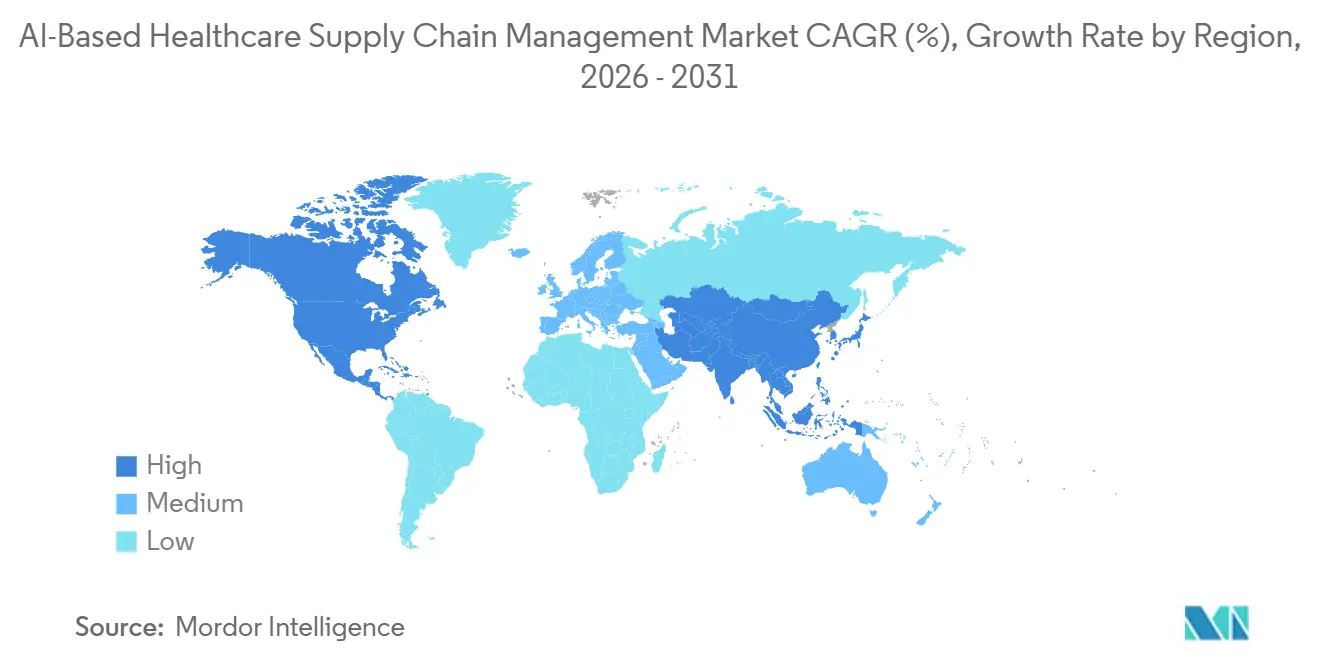

- 地域別では、北米が2025年に収益の40.11%を占め、アジア太平洋は2031年にかけて23.35%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIベースのヘルスケアサプライチェーンマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ヘルスケア運営コスト削減への 高まる圧力 | +4.2% | 北米および西欧で最も高い強度を持つ グローバル | 短期 (2年以内) |

| ヘルスケア物流における AIおよびビッグデータの採用 | +5.1% | 北米およびアジア太平洋で最も高い グローバル | 中期 (2〜4年) |

| コールドチェーンバイオロジクスフローの 複雑性の増大 | +3.4% | アジア太平洋および北米を主要地域とする グローバル | 中期 (2〜4年) |

| グローバルなシリアライゼーション /トラック・アンド・トレース義務 | +2.8% | 26市場で施行済み、8市場が期限拘束中の グローバル | 短期(2年以内)から 中期(2〜4年) |

| 病院在庫を最適化する 自律型モバイルロボット | +2.3% | 北米、西欧、東アジア(日本および シンガポールを含む) | 中期 (2〜4年) |

| 動的フルフィルメントを必要とする 在宅病院モデル | +1.7% | 北米、欧州および オーストラリアへ拡大中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ヘルスケア運営コスト削減への高まる圧力

AIベースのヘルスケアサプライチェーンマネジメント市場は、プロバイダーのマージンが依然として圧迫されており、サプライチェーンリーダーがより短い予算サイクル内で測定可能な節約を示すよう求められているため、勢いを増しています。そのため医療システムは、特に需要計画、契約コンプライアンス、および漏洩を削減し過剰在庫を回避できる自動調達チェックなど、節約効果が最も検証しやすいユースケースを優先しています。2025年のタフツ・メディシンとプレミアのパートナーシップは、AI支援の在庫管理および契約分析を通じて年間1,500万米ドルのサプライチェーン節約を生み出し、より広範な業務展開の根拠を支持しています。[1]Premier Inc.、「タフツ・メディシンが年間1,500万米ドルの節約のためにサプライチェーン業務を変革」、Premier Inc.ニュースルーム、premierinc.comAIベースのヘルスケアサプライチェーンマネジメント市場はまた、医療システムが静的なカタログ依存から価格、サプライヤーコンプライアンス、および契約外購買のリアルタイム監視へと移行する、調達行動の構造的変化からも恩恵を受けています。この変化により、ソフトウェアの役割が購買管理を超えて拡大し、AIが調達戦略、支出ガバナンス、および補充計画により深く関与するようになります。GHXはまた、2025年のエクスペリアン調査でヘルスケア意思決定者の50%がデータ品質をこれらの節約を実現する上での最大の障壁と見なしていることを指摘しており、実行が依然として不均一であっても節約の論理が確立されていることを示しています。[2]GHX、「GHXがヘルスケアサプライチェーンを推進するためにAI機能の新波を展開」、GHXニュースリリース、ghx.com

ヘルスケア物流におけるAIおよびビッグデータの採用

AIベースのヘルスケアサプライチェーンマネジメント市場は、需要予測、在庫最適化、および供給計画がすでに高価値のAIユースケースとして認識されているにもかかわらず、依然として初期スケールアップ段階にあります。実際の障壁はAIモデル自体ではなく、正規化されたアイテムマスター、クリーンな調達記録、およびERP、EHR、倉庫、サプライヤーシステム間の信頼性の高いインターフェースの欠如であることが多いです。GHXは2025年7月に、北米の4,100以上のプロバイダーおよび600以上のサプライヤーにわたって年間2,200億米ドル以上のサプライチェーン支出をサポートしていると報告しており、豊富なトランザクションデータを持つ既存企業が多くのソフトウェア専業参入者よりも強力なドメインモデルをトレーニングできる理由を示しています。AIベースのヘルスケアサプライチェーンマネジメント市場は、アルゴリズムの選択と同様にデータの規模とデータ品質によって形成されており、これは高ボリュームのヘルスケア取引ネットワーク内にすでに存在するベンダーに有利に働きます。

コールドチェーンバイオロジクスフローの複雑性の増大

AIベースのヘルスケアサプライチェーンマネジメント市場は、狭い温度範囲で移動し、逸脱が発生した場合に高い廃棄リスクを伴うバイオロジクス、GLP-1注射剤、モノクローナル抗体、および先進治療薬の増大するシェアによって前進しています。市場のこの部分では、AIの価値は反応的なアラートから予測的なオーケストレーションへとシフトしており、オペレーターは温度違反が発生した後ではなく、出荷が出荷ドックを離れる前に介入したいと考えています。カーゴニュースワイヤーは2026年4月に、テンプメートとPAXAFEがロジファーマ2026で国際輸送レーンにわたる反応的監視をAI駆動のリスク認識型オーケストレーションに置き換えるパートナーシップを発表したと報告しました。[3]テンプメートおよびPAXAFE、「製薬物流における予測コールドチェーンインテリジェンスを推進するAI駆動アライアンス」、カーゴニュースワイヤー、cargonewswire.comより戦略的な価値はレーンレベルよびキャリアレベルのリスクスコアリングにあり、システムが出発前に逸脱確率を推定し、修正がまだ経済的に可能な段階で梱包、ルーティング、およびサービスレベルの選択を誘導できます。モデルナはまた、GxP検証済みの受入・拒否決定をライブ物流データに連携させ、その結果を使用してレーン適格性を継続的に改善する自律型コールドチェーンの青写真を説明しました。バイオロジクスの量が拡大するにつれて、AIベースのヘルスケアサプライチェーンマネジメント市場はこの予測機能をオプションのプレミアム機能としてではなく、不可欠な運用インフラとして扱う可能性が高いです。

グローバルなシリアライゼーション/トラック・アンド・トレース義務

AIベースのヘルスケアサプライチェーンマネジメント市場はまた、医薬品サプライチェーン全体でより詳細かつより相互運用可能なトランザクションデータを要求するシリアライゼーションおよびトラック・アンド・トレース規制によっても強化されています。ソフトグループの2026年5月のトラッカーは、26市場で強制的なシリアライゼーションが施行されており、さらに8市場が拘束力のある施行期限に対して運用されていると述べており、メーカー、流通業者、および物流パートナーが担う拡大するコンプライアンス負担を反映しています。米国では、医薬品サプライチェーンセキュリティ法が取引パートナー間での電子的かつパッケージレベルのトランザクションデータ交換を要求しており、これによりサプライベースはAIプラットフォームが必要とするデジタルインフラへと向かっています。実際の効果として、シリアライゼーションはコンプライアンスをサポートするだけでなく、異常検知、偽造品識別、リコール優先順位付け、および多者間例外処理をサポートできる最小限のリアルタイムデータレイヤーも作成します。AIベースのヘルスケアサプライチェーンマネジメント市場は、このデータがサプライヤー、プロバイダー、および流通業者間で使用可能な形式で移動し始めると恩恵を受けます。AIツールが遅延した不完全な記録ではなく、ライブのシリアライズされたイベントで動作できるようになるためです。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| データプライバシーおよび サイバーリスクへの露出 | -3.2% | HIPAAの下の北米およびGDPRの下の欧州で最も深刻な グローバル | 短期(2年以内)から 中期(2〜4年) |

| 高い初期 統合コスト | -2.4% | 中規模病院および新興市場で最も深刻な グローバル | 中期 (2〜4年) |

| ニッチなSKUに対する ラベル付きデータの不足 | -1.8% | 専門医薬品セグメントでより深刻な グローバル | 中期 (2〜4年) |

| AIとサプライチェーンのハイブリッド 人材不足 | -1.4% | 北米およびアジア太平洋のテクノロジーハブに人材が集中する グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーリスクへの露出

AIベースのヘルスケアサプライチェーンマネジメント市場は、ヘルスケア購買者が大規模なベンダーエコシステムにまたがり、重要な在庫・契約・コンプライアンスの意思決定に影響を与えるAIシステムを信頼するよう求められているため、意味のある採用の障壁に直面しています。医療保健サイバーセキュリティ調整センターのサイバーセキュリティワーキンググループは、2026年4月のAIサードパーティリスクガイドにおいて、多くの医療機関が依然として不完全または時代遅れのベンダーインベントリを維持しており、AI固有のリスクがベンダーによって報告されないことが多いと述べています。プルーフポイントの2025年ポネモン医療サイバーセキュリティレポートはまた、医療機関の93%が過去12ヶ月間にサイバー攻撃を経験し、回答者の60%がAIシステムで使用されるデータの保護が困難または非常に困難であると述べていることを明らかにしました。この懸念は単純な侵害リスクを超えており、調達委員会はまた、規制上のリスク、業務中断、およびAIモデルがどのように管理されているかを明確に説明できないベンダーの信頼性についても懸念しています。AIベースのヘルスケアサプライチェーンマネジメント市場は、法務・セキュリティ・調達チームが補充およびサプライヤーワークフロー全体にAIの権限を拡大する前により強力な保証を求める組織において、引き続き意思決定が遅くなる傾向があります。

高い初期統合コスト

AIベースのヘルスケアサプライチェーンマネジメント市場はまた、購買者が新しいAIツールをレガシーERP、EHR、倉庫、および調達システムと接続するために必要な大規模な技術的作業に直面する際にも減速します。統合作業にはミドルウェア、マスターデータのクリーンアップ、API開発、テスト、およびプロセス再設計が含まれることが多く、最初のモデルが使用可能な意思決定サポートを生み出す前にプロジェクトコストの大部分が発生することを意味します。ダイジノミカは2026年に、Blue Yonderの技術スタックを再構築するための複数年プログラムが25億米ドルのコミットメントを伴うと報告しており、大手ベンダーにとってもプラットフォームの近代化がいかに深く及ぶかを示しています。コスト負担は病院にとってより重くなることが多く、AIプロジェクトが古いシステム内に隠れていたデータ品質の問題を露呈させ、トレーニングと展開を進める前に修正しなければならないためです。AIベースのヘルスケアサプライチェーンマネジメント市場は、特に中規模プロバイダーおよび資本予算が依然として制約されている地域において、経営幹部の関心と資金調達された実行との間のギャップを示しています。新興のAIガバナンス標準は、ベンダーが総所有コストを正当化するのを徐々に助けるかもしれませんが、近期の現実として、多くの購買者は依然として統合を対象を絞ったパイロットを超えてスケールアップするための最大の実際的な障壁と見なしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:需要インテリジェンスが市場を牽引し、調達自動化が加速

需要計画および在庫最適化は、2025年のAIベースのヘルスケアサプライチェーンマネジメント市場シェアの40.61%を占め、収益による最大のソリューションカテゴリとなっています。このセグメントがリードしているのは、AIモデルが過去の需要、処置スケジュール、疫学的指標、およびサプライヤーのリードタイムを組み合わせて補充タイミングを改善する際に、病院、流通業者、およびメーカーが直接的な価値を見出せるためです。AIベースのヘルスケアサプライチェーンマネジメント市場がこのカテゴリを評価するのは、廃棄、欠品、緊急購買、および運転資本において測定可能な結果をもたらす日常的な運用上の問題に対処するためです。

調達およびサプライヤー管理は最も成長の速いソリューションタイプであり、2031年にかけて24.6%のCAGRで拡大すると予測されており、サプライヤーガバナンスがいかに急速にデジタルかつ継続的なプロセスになっているかを反映しています。AIベースのヘルスケアサプライチェーンマネジメント産業がこの方向に進んでいるのは、医療システムが定期的な手動レビューサイクルの代わりに、AIによる契約コンプライアンス監視、自動化された例外処理、およびサプライヤーリスクスコアリングを求めているためです。倉庫および在庫実行は、予測精度と同様に労働力不足、エラー削減、およびスループットの信頼性が重要であるため、AIベースのヘルスケアサプライチェーンマネジメント市場の重要な部分であり続けています。AIガイドによる自律型モバイルロボットおよびグッズ・トゥ・パーソンシステムは、統合サービスセンターおよび病院流通環境においてピッキングエラーを削減し、手動移動への依存を低下させます。ワークフロー自動化およびコントロールタワープラットフォームは、購買者が計画アラート、調達シグナル、物流の混乱、および履行優先順位を管理する単一の場所を求めているため、より中心的な存在になっています。メドラインは2025年9月にノースウェスタン・メディシンおよびプロビデンスとともにMpower AIプラットフォームを立ち上げ、Microsoft Azure AIを使用して複数の運用レイヤーを結びつける次世代サプライチェーンソリューションを作成しました。AIベースのヘルスケアサプライチェーンマネジメント市場において、この統合レイヤーは、個別の予測および調達ツールを一つの調整された運用モデルの一部に変えるため重要です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性が強化されるが、ハイブリッドアーキテクチャが複雑さを増す

クラウドベースの展開は2025年のAIベースのヘルスケアサプライチェーンマネジメント市場規模の54.33%を占め、2031年にかけて22.84%のCAGRで最も成長の速い展開モードでもあります。この二重のリードは、購買者がサイト間でスケールし、大量のデータを処理し、オンプレミス環境が担うハードウェア更新の負担なしに継続的なモデル更新をサポートできるアーキテクチャをますます好むことを示しています。AIベースのヘルスケアサプライチェーンマネジメント市場がこの方向に進んでいるのは、サイト間およびサプライヤー間の分析が弾力的なコンピューティング、共有データパイプライン、および取引パートナー間のより迅速な統合を必要とするためです。クラウドの経済性はまた、ヘルスケア調達の好みとも一致しており、サブスクリプション支出はローカルインフラに結びついた大規模な資本コミットメントよりも段階的に進めやすいです。これらのメリットは、組織が需要シグナル、サプライヤーデータ、契約パフォーマンス、および出荷イベントを個別のローカルシステムではなく共通の運用環境で接続したい場合に最も強く発揮されます。

オンプレミス展開は、データ主権、機関のリスク許容度、または国家政策が共有クラウド使用に制限を設けるAIベースのヘルスケアサプライチェーンマネジメント市場の一部において、依然として構造的な役割を保持しています。これは、組織がデータ、ユーザー権限、およびシステム検証に対してより厳格なローカル制御を望むコンプライアンスに敏感な環境においてより関連性が高いです。

エンドユーザー別:病院ネットワークがベースラインを設定し、製薬・バイオテクノロジー企業がマージン主導のAI投資を牽引

病院およびクリニックは2025年に収益の48.40%を占め、AIベースのヘルスケアサプライチェーンマネジメント市場において最大のエンドユーザーグループとなりました。そのリードシェアは、医療製品、医薬品、外科用品、および多くの部門とケアサイトにわたって管理しなければならない動きの速い在庫の主要消費ポイントとしてのセクターの役割を反映しています。病院はAIツールが必要とするデータ密度を生み出しており、調達活動、処置スケジュール、および補充イベントが毎日かつ非常に大規模なアイテムカタログにわたって発生します。AIベースのヘルスケアサプライチェーンマネジメント産業は、これらの組織での採用が参照事例、ワークフローの深さ、およびより広範なプラットフォーム拡張をサポートできる繰り返しのデータ量を生み出すため、病院を基盤的なユーザーグループと見なしています。サードパーティ物流プロバイダー、医療機器メーカー、および流通業者も活発な需要ポケットを代表していますが、彼らの投資論理は直接的な臨床業務よりもサービスレベルのコンプライアンスと顧客要件により密接に結びついています。

製薬・バイオテクノロジー企業は最も成長の速いエンドユーザーグループであり、2031年にかけてAIベースのヘルスケアサプライチェーンマネジメント市場規模において22.41%のCAGRで成長すると予測されています。この成長は、バイオロジクスの拡大、より広範なシリアライゼーション要件、およびコールドチェーン害、期限切れ在庫、および臨床供給の遅延の高い財務コストの複合的な影響を反映しています。AIベースのヘルスケアサプライチェーンマネジメント市場は、AIが収益とコンプライアンスを同時に保護できるため、これらの企業にとって特に魅力的であり、投資収益率を特定しやすくなっています。その結果、このセグメントは高い技術的要求を持ちながらも、市場全体で最も強い収益化可能なメリットのいくつかを持っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のAIベースのヘルスケアサプライチェーンマネジメント市場シェアの40.11%を占め、最大の地域市場としての地位を維持しました。この地域がリードしているのは、医療提供ネットワークが大規模で、デジタル成熟度が比較的高く、プロバイダーおよび流通業者のシステムが他の多くの市場よりも深く統合されているためです。2025年5月27日の医薬品サプライチェーンセキュリティ法の完全施行マイルストーンは、処方薬取引パートナー全体での電子的かつパッケージレベルのトレーサビリティを要求することで、その地位を強化しました。米国はまた、契約漏洩を削減し、補充規律を改善し、大規模医療システム全体でより監査可能なワークフローをサポートできるツールへの需要が強いです。この地域構造により、北米はAIベースのヘルスケアサプライチェーンマネジメント市場においてエンタープライズ規模の展開の最も明確な現在の実証ポイントとなっています。

欧州は、強力なコンプライアンス需要がより複雑な統合の現実と並存しているため、AIベースのヘルスケアサプライチェーンマネジメント市場において重要ではあるが、より混在した地域環境であり続けています。この地域の方向性は、EU偽造医薬品指令、欧州医薬品検証機構のフレームワーク、およびデータ処理と国境を越えた展開に対するGDPRの要件によって生じる追加的な摩擦によって形成されています。英国、フランス、およびイタリアはまた、病院がより厳しい運営予算と継続的なサービス圧力の下で取り組む中、AI支援の調達および供給パイロットを推進しています。欧州のAIベースのヘルスケアサプライチェーンマネジメント市場は、強力な規制論理とより遅い業務展開パターンを組み合わせています。

アジア太平洋は、2031年にかけてAIベースのヘルスケアサプライチェーンマネジメント市場規模において23.35%のCAGRで拡大すると予測されており、最も成長の速い地域市場となっています。成長は、規制改革、医薬品輸出の複雑性、デジタルインフラ投資の増加、および中国、インド、日本、東南アジア全体でのより強力なサプライチェーン近代化によって牽引されています。アジア太平洋のAIベースのヘルスケアサプライチェーンマネジメント市場は、メーカーおよび流通業者が規制上および業務上の両方の理由でデジタル化に直面しているため、急速に拡大しています。中東・アフリカおよび南米は、AIベースのヘルスケアサプライチェーンマネジメント市場において依然として初期段階の地域ですが、長期的な構造は改善しています。GCC(湾岸協力会議)はサウジアラビアとアラブ首長国連邦の確立されたシリアライゼーションシステムから恩恵を受けてり、南アフリカは多温度医薬品流通において焦点を絞ったユースケースを提供しています。ブラジルのSNCMフレームワークとアルゼンチンのANMATトレーサビリティモデルは、特に医薬品流通業者および大規模病院ネットワークにとって、南米においてより強力なデータ基盤を作り出しています。GS1準拠のバーコードおよびEPCIS標準はまた、取引パートナーにより共通のデータ語彙を提供することで、多国間展開の統合摩擦を低減するのに役立っています。

競争環境

AIベースのヘルスケアサプライチェーンマネジメント市場は、SAP、Oracle、Blue Yonder、IBM、および主要な流通連携オペレーターがプラットフォームの幅広さ、データ接続性、およびワークフローカバレッジで競争するエンタープライズプラットフォーム層において、適度に集中しています。最大のベンダーは、顧客がすでに使用している確立されたERP環境、調達ワークフロー、および取引パートナーエコシステムにAI機能を接続できるため、優位性を持っています。AIベースのヘルスケアサプライチェーンマネジメント市場において、これが重要なのは、購買者が通常、孤立したアルゴリズムを求めているのではなく、コンプライアンスに敏感なプロセス内に存在しながら、調達、計画、在庫、および履行全体にスケールできるシステムを求めているためです。McKessonとCardinal Healthは異なる立場から競争しており、流通インフラとネットワークリーチを活用して、ソフトウェア専業ベンダーが容易に複製できない運用環境にAIを組み込んでいます。これにより、プラットフォームベンダー、流通業者、および特化型ヘルスケアスペシャリストがそれぞれバリューチェーンの異なる部分を支配しようとする階層的な競争構造が生まれています。

いくつかの戦略的な動きがこの競争がどのように進化しているかを示しています。Tecsysは2025年6月にDatabricksデータインテリジェンスプラットフォーム上に構築されたクラウドネイティブのインテリジェンスレイヤーとしてTecsysIQを立ち上げ、ヘルスケアサプライチェーンの臨床・運用・財務システム全体に機械学習インサイトを提供するという明確な目標を掲げました。Oracleは2025年9月にAI高度在庫管理を導入し、医療機関がFusion Cloud環境内で緊急外科キット、クロスドッキング、および運用意思決定サポートを管理できるよう支援しました。SAPは2025年10月にSAPビジネステクノロジープラットフォーム上に構築されSAPビジネスネットワークと統合されたAI駆動の多層可視性プラットフォームとしてサプライチェーンオーケストレーションを導入し、より接続されたサプライコントロールへの明確な移行を示しました。Blue Yonderは2026年5月にNVIDIA Nemotronモデルと合成データを使用して構築されたモデルトレーニングファクトリーイニシアチブで競争の水準を引き上げ、汎用フロンティアモデルへの依存ではなく独自のサプライチェーンエージェント開発を中心とした戦略を示しました。

調達標準とガバナンス要件は、別の競争フィルターになりつつあります。ISOおよびAIガバナンスフレームワークは、先進的な医療システムの調達プロセスにより頻繁に登場し始めており、ベンダーが機能だけでなく、AIモデルがどのように管理・検証・説明責任が果たされているかを明確に説明できるかどうかでも評価されることを意味します。AIベースのヘルスケアサプライチェーンマネジメント市場は、特にAIツールが補充・契約・トレーサビリティの意思決定に影響を与え始める際に、購買者がベンダーを評価する方法においてより正式になっています。TecsysやKinaxisなどの中規模の挑戦者は、最大のエンタープライズスイートよりも狭く、迅速で、よりヘルスケア特化した展開を提供することで差別化する余地がまだあります。強力な既存企業とオープンなワークフローギャップのこの組み合わせは、上位層では集中しているが、その下では依然として活発に競争されている市場という見方を支持しています。

AIベースのヘルスケアサプライチェーンマネジメント産業のリーダー

IBM

SAP SE

Oracle

Microsoft Corporation

Tecsys Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Blue YonderがNVIDIAとのパートナーシップでモデルトレーニングファクトリーを発表。NVIDIA Nemotronモデルおよびネモエージェントツールキット上に構築されたこのファクトリーは、顧客データではなく合成データを使用して自律型サプライチェーンワークフロー向けの特化型AIエージェントを開発し、大規模な倉庫および計画の意思決定を対象としています。これにより、Blue Yonderは汎用フロンティアモデルへの依存ではなく、独自のAIモデル経済学で競争する立場を確立し、2026年後半にコグニティブソリューションポートフォリオを通じて最初の本番展開が計画されています。

- 2026年5月:アライブAIがハンコックヘルスで自律型物流ネットワークを拡大。ハンコックリージョナル病院での成功した初期展開を基に、アライブAIはインディアナ州グリーンフィールドのパークウェイ外来施設に対して、外来採血センターからの検体輸送のためにAI搭載のアライブポイント自律型物流システムを拡張しました。この拡大は、ワークフロー優先の自動化を通じて検査室業務を近代化するハンコックヘルスの広範なイニシアチブを推進します。

- 2026年1月:ロート製薬が富士通との複数AIエージェントサプライチェーン検証を開始。三重県上野テクノセンターにあるロートのサイバーフィジカルシステムと統合された富士通の複数AIエージェント調整技術をパイロット導入し、実際の製造および物流データを使用して調達から流通・販売までのサプライチェーン全体の最適化を目指しています。検証は2027年3月まで実施されます。

グローバルAIベースのヘルスケアサプライチェーンマネジメント市場レポートの範囲

レポートの範囲によると、AIベースのヘルスケアサプライチェーンマネジメント市場とは、医療製品および医療用品の計画、調達、在庫管理、物流、および流通を最適化するための人工知能技術の使用を指します。これらのソリューションは、機械学習、予測分析、および自動化を活用して、サプライチェーンの可視性を向上させ、コストを削減し、不足を最小化し、医療機関全体の業務効率を高めます。

AIベースのヘルスケアサプライチェーンマネジメント市場は、ソリューションタイプ、展開モード、エンドユーザー、および地域によってセグメント化されています。ソリューションタイプ別では、市場は需要計画および在庫最適化、調達およびサプライヤー管理、物流および流通最適化、倉庫および在庫実行、ならびにワークフロー自動化およびコントロールタワープラットフォームにセグメント化されています。展開モード別では、市場はクラウドベースおよびオンプレミスにセグメント化されています。エンドユーザー別では、市場は病院およびクリニック、製薬・バイオテクノロジー企業、医療機器メーカー、サードパーティ物流プロバイダー(3PL)、ならびに流通業者および卸売業者にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| 需要計画および在庫最適化 |

| 調達およびサプライヤー管 |

| 物流および流通最適化 |

| 倉庫および在庫実行 |

| ワークフロー自動化およびコントロールタワープラットフォーム |

| クラウドベース |

| オンプレミス |

| 病院およびクリニック |

| 製薬・バイオテクノロジー企業 |

| 医療機器メーカー |

| サードパーティ物流プロバイダー(3PL) |

| 流通業者および卸売業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソリューションタイプ別 | 需要計画および在庫最適化 | |

| 調達およびサプライヤー管 | ||

| 物流および流通最適化 | ||

| 倉庫および在庫実行 | ||

| ワークフロー自動化およびコントロールタワープラットフォーム | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| エンドユーザー別 | 病院およびクリニック | |

| 製薬・バイオテクノロジー企業 | ||

| 医療機器メーカー | ||

| サードパーティ物流プロバイダー(3PL) | ||

| 流通業者および卸売業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主な質問

2031年にかけてAIベースのヘルスケアサプライチェーンマネジメントの成長を牽引しているものは何ですか?

成長は、コスト圧力、物流におけるAIのより広範な活用、より複雑なバイオロジクスコールドチェーン、およびより厳格なシリアライゼーション要件によって牽引されています。市場は2026年の42億2,000万米ドルから2031年までに105億6,000万米ドルに20.15%のCAGRで上昇すると予測されています。

現在、どのソリューション分野が支出をリードしていますか?

需要計画および在庫最適化が支出をリードしており、2025年に40.61%の収益シェアを持っています。購買者は、より良い補充タイミング、廃棄の削減、および在庫可用性の改善を通じて測定可能な節約をもたらすため、これを好みます。

最も速く拡大している展開モデルはどれですか?

クラウドベースの展開は最大かつ最も成長の速いモデルです。2025年に54.33%のシェアを保持し、エンタープライズ規模の分析とより迅速な統合をサポートするため、2031年にかけて22.84%のCAGRで成長すると予測されています。

最も強い近期の機会を提供している地域はどこですか?

北米は2025年に40.11%のシェアで最大の地域機会であり続けており、デジタル成熟度と医薬品サプライチェーンセキュリティの施行によって支えられています。アジア太平洋は2031年にかけて23.35%のCAGRが予測されており、最も強い成長見通しを提供しています。

最終更新日: