デジタルヘルスケアサプライチェーンマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

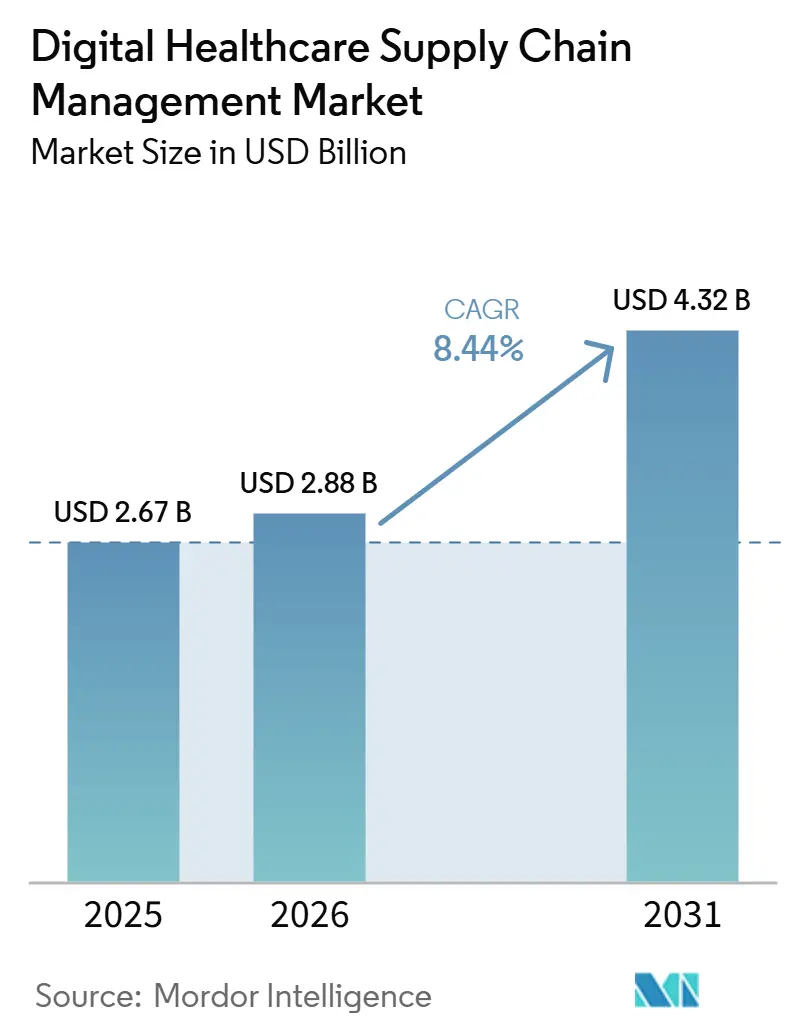

| 市場規模 (2026) | 2.88 十億米ドル |

| 市場規模 (2031) | 4.32 十億米ドル |

| 成長率 (2026 - 2031) | 8.44% CAGR |

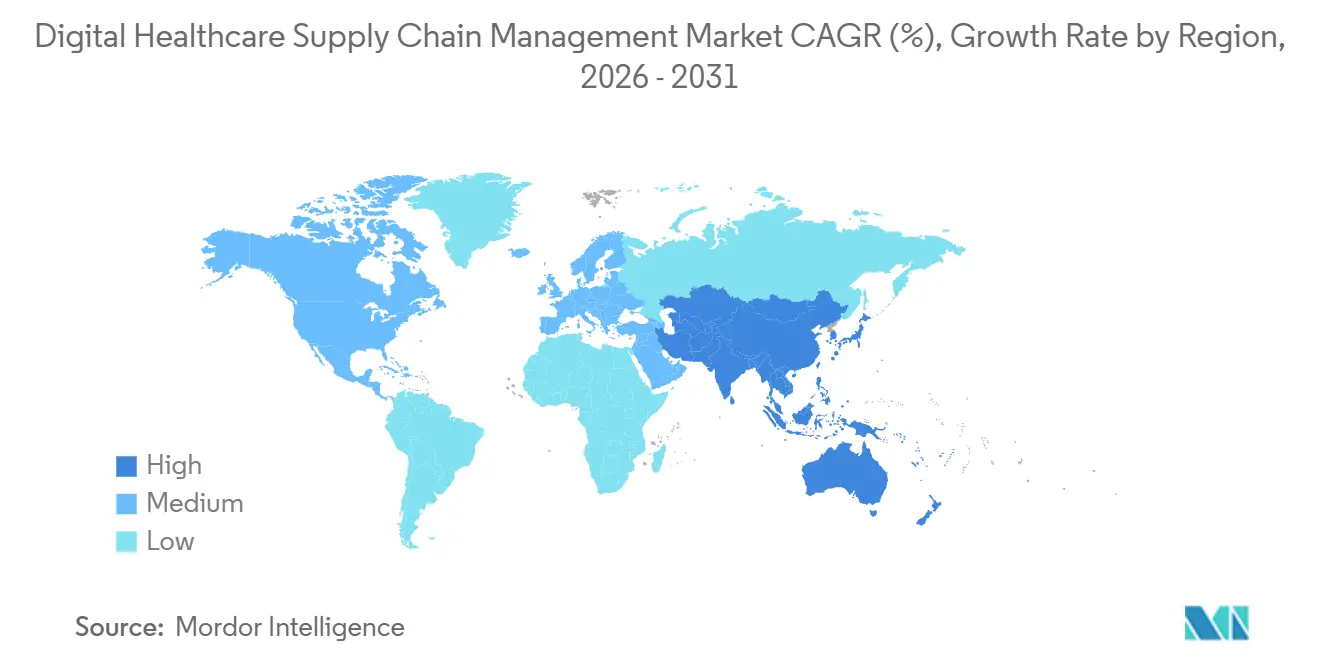

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

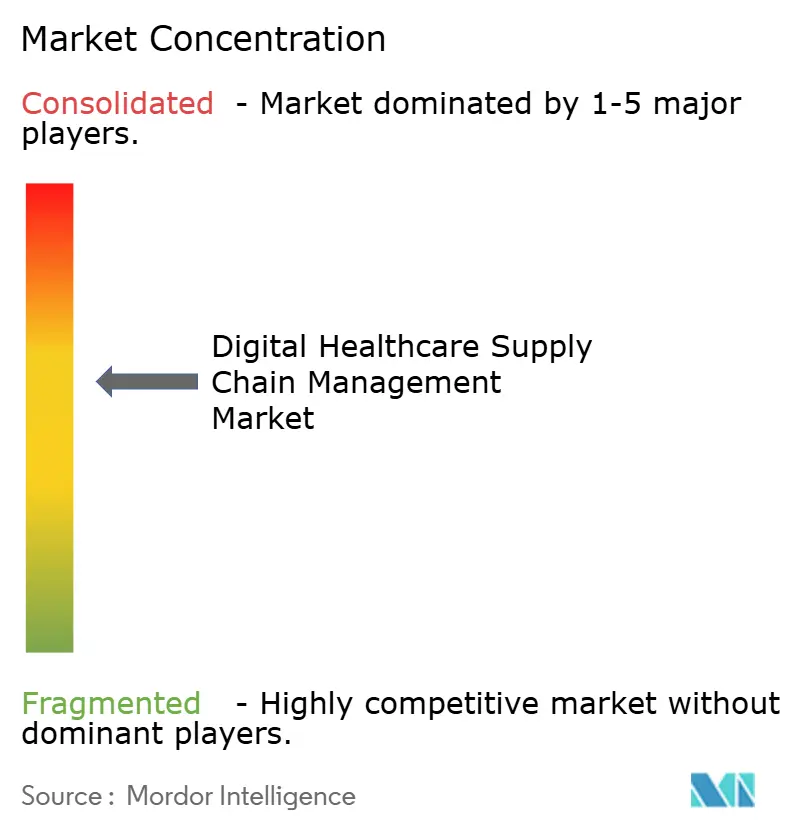

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルヘルスケアサプライチェーンマネジメント市場分析

デジタルヘルスケアサプライチェーンマネジメント市場は、2025年に2.67 ビリオン 米ドル、2026年に2.88 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 8.44%で成長し、2031年までに4.32 ビリオン 米ドルに達する見込みです。デジタルヘルスケアサプライチェーンマネジメント市場はまた、クラウド導入への明確なシフトからも恩恵を受けており、GHXは米国の病院・医療システムの約70%が2026年までにサプライチェーマネジメントのクラウドベースアプローチを採用する軌道にあると報告しています。一方、DSCSAの完全施行により、シリアル化された相互運用可能な製品トレーシングが、オプションのアップグレードではなくコアなソフトウェア要件となっています。デジタルヘルスケアサプライチェーンマネジメント市場における競争は依然として活発であり、ERPベンダー、ヘルスケア交換プラットフォーム、ワークフロースペシャリストが同じ事業領域、特にAI支援オーケストレーションとトレーサビリティの分野に参入しています。在庫管理は現在、調達管理よりも速いペースで成長しており、これはデジタルヘルスケアサプライチェーンマネジメント市場がバックオフィスの購買効率から継続的な在庫可視性、補充管理、ポイントオブケアの対応力へとシフトしていることを示しています。統合負債、脆弱なデータ標準、小規模プロバイダーの予算制約が依然として導入を遅らせていますが、医療システムがサプライチェーンソフトウェアをマージン保護とサービス継続性の一部として位置づけるにつれ、その支出は非裁的カテゴリーに近づきつつあります。

主要レポートのポイント

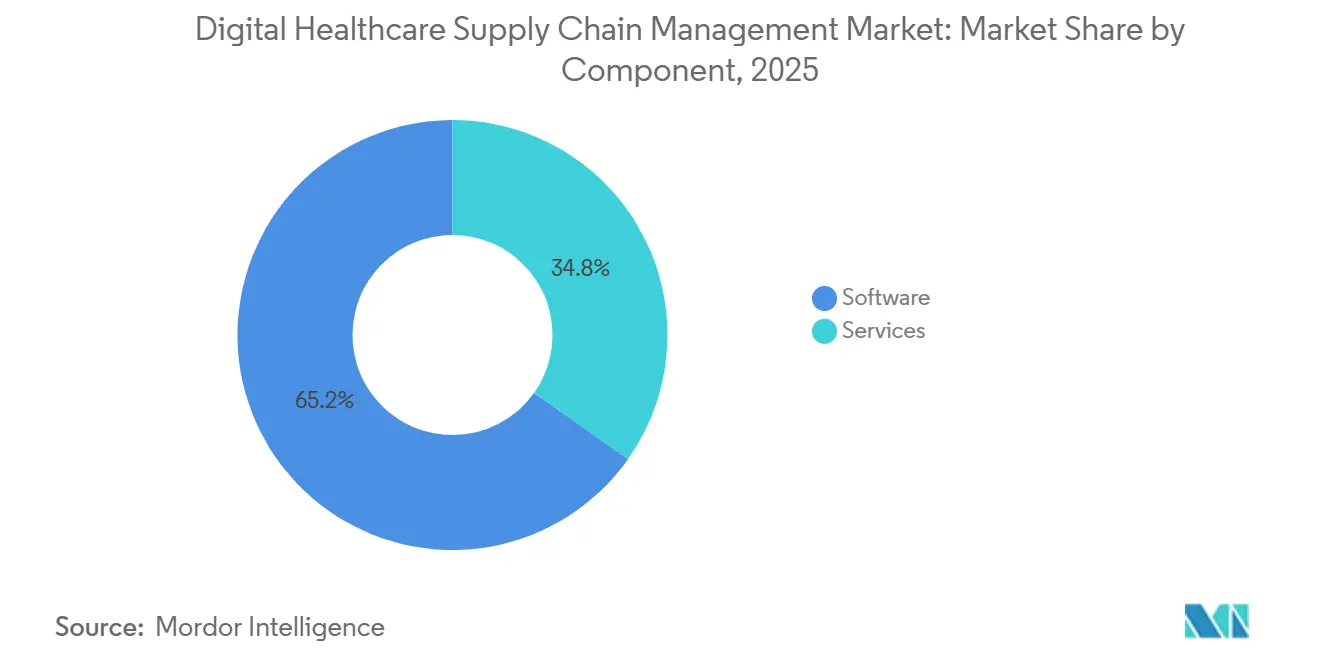

- コンポーネント別では、ソフトウェアが2025年に65.18%の収益シェアをリードし、サービスは2031年にかけてCAGR 9.58%で成長すると予測されています。

- 展開モード別では、クラウドベースの展開が2025年のデジタルヘルスケアサプライチェーンマネジメント市場規模の59.42%のシェアを占め、2031年にかけてCAGR 10.26%で拡大することも期待されています。

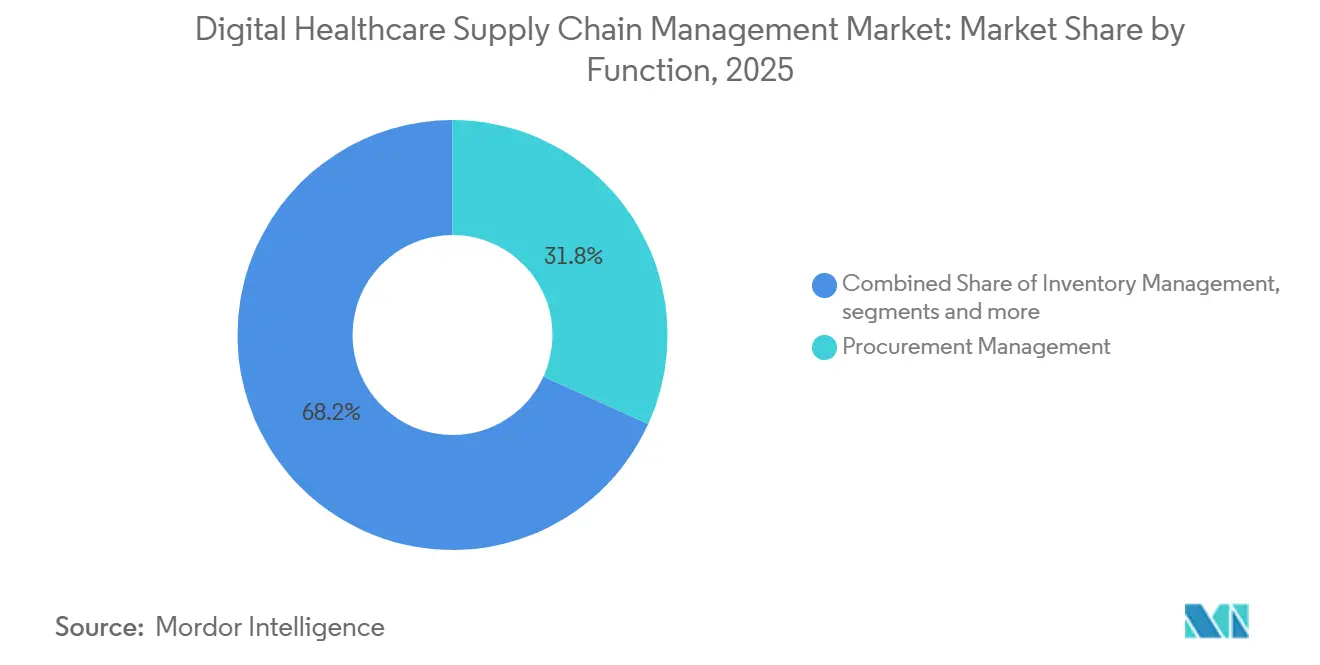

- 機能別では、調達管理が2025年の収益の31.76%を占め、在庫管理は2031年にかけてCAGR 10.73%で拡大すると予測されています。

- エンドユーザー別では、病院・医療システムが2025年の収益の52.84%を占め、製薬・バイオテクノロジー企業は2031年にかけてCAGR 9.91%で成長すると予測されています。

- 地域別では、北米が2025年の収益の43.68%を占め、アジア太平洋は2031年にかけてCAGR 11.24%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルヘルスケアサプライチェーンマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ヘルスケアネットワーク全体におけるリアルタイム在庫可視性への需要の高まり | +2.0% | 北米とEUでの早期導入を伴うグローバル | 中期(2〜4年) |

| 欠品および期限切れ在庫削減への圧力の増大 | +1.6% | 北米とAPACに集中したグローバル | 短期(2年以内) |

| 相互運用可能なクラウドベースサプライチェーンプラットフォームの拡大 | +1.4% | 北米と西欧が主導するグローバル | 中期(2〜4年) |

| トレーサビリティと製品認証に向けた規制の推進 | +1.2% | 北米とEUが中核、APACへ拡大 | 短期(2年以内) |

| 自動化された需要予測と補充の必要性の高まり | +0.9% | 複雑なバイオロジクスサプライチェーンを優先するグローバル | 中期(2〜4年) |

| 病院調達におけるAI対応例外管理の導入拡大 | +0.8% | 北米のイノベーションハブが主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヘルスケアネットワーク全体におけるリアルタイム在庫可視性への需要の高まり

リアルタイムの在庫可視性は、デジタルヘルスケアサプライチェーンマネジメント市場において日常的な業務要件となっていま。これはポイントオブケアでの不足が処置やスタッフの生産性を妨げるためです。医療システムは単純な資産追跡を超え、ライブロケーション、センサス、使用状況のシグナルを補充アクションに変換するようプラットフォームに求めています。これはデジタルヘルスケアサプライチェーンマネジメント市場における購買ロジックを変えており、プロバイダーは今やデータキャプチャだけでなくワークフローの応答性を重視しています。Kontakt.ioは2026年2月にサプライチェーンエージェントを発売し、ケア需要シグナルを使用して機器をより積極的にルーティングすることで、看護師の検索時間を80%削減したと述べています。[1]Kontakt.io、「Kontakt.ioがケアサポート業務を変革するサプライチェーンAIを導入」、PR Newswire、prnewswire.comこのような動きは、デジタルヘルスケアサプライチェーンマネジメント市場が、在庫を把握し重要事項を判断し、手動介入を待たずにアクションを起こせるソフトウェアレイヤーへとシフトしている理由を示しています。その結果、より強力なオーケストレーション機能を持つベンダーが、プロバイダーの購買決定においてより有利な立場を獲得しています。

欠品および期限切れ在庫削減への圧力の増大

デジタルヘルスケアサプライチェーンマネジメント市場はまた、病院および流通ネットワーク全体での欠品、期限切れ製品、回避可能な廃棄を削減するための厳しい圧力によっても前進しています。医療機関は今や、報告の改善のみをもたらすテクノロジーを承認することに消極的であり、より良い在庫ローテーション、補充イベントの見逃し減少、緊急調達コストの低減による直接的な節約をますます求めています。これはデジタルヘルスケアサプライチェーンマネジメント市場のベンダーに対するハードルを引き上げており、購買者はより短い回収期間内に測定可能な業務成果を期待しています。同じ圧力が、プロバイダーネットワークに対して断片化されたポイントツールを合理化し、達、在庫、サプライヤー調整を一つの業務レイヤーに統合するシステムを優先させています。このトレンドはクラウドネイティブかつアナリティクス主導のオファリングを支持する一方、古い高メンテナンスの展開は資本レビューサイクルでより大きな圧力に直面しています。また、ソフトウェアの使用を廃棄削減とより安定したサプライ継続性に結びつけられるベンダーの更新見通しも強化されています。

相互運用可能なクラウドベースサプライチェーンプラットフォームの拡大

相互運用可能なクラウドプラットフォームの拡大は、デジタルヘルスケアサプライチェーンマネジメント市場のアドレス可能な範囲を広げています。購買者はますます、長いカスタム統合サイクルなしに、サプライチェーンシステムをERP、病院情報システム、薬局システム、ディストリビューターデータフィードと接続することを求めています。これは、標準コネクター、継続的なアップデート、機密性の高い環境に対してより厳格な管理を必要とする組織向けのプライベートクラウドオプションを提供するデジタルヘルスケアサプライチェーンマネジメント市場セグメントに有利に働きます。GHXはすでに病院間のクラウドシフトの規模を強調しており、そのシグナルはプロバイダーネットワークにおけるホスト型サプライチェーン運用モデルへのより広範な移行を支持しています。Oracleはまた、2025年9月にOracle Fusion クラウドアプリケーション内でAI搭載の在庫・マテリアルハンドリング機能を拡張しており、大手ベンダーがクラウドアーキテクチャを活用して新しいサプライチェーン機能をより迅速に追加している様子を示しています。[2]Oracle Corporation、「Oracleがヘルスケア組織のサプライチェーン業務効率化を支援」、Oracleニュース、oracle.comこれらの相互運用可能なプラットフォームが成熟するにつれ、デジタルヘルスケアサプライチェーンマネジメント市場は孤立したソフトウェアモジュールから離れ、調達、トレーサビリティ、行を一体的にサポートできるより広範な運用環境へと移行しています。

トレーサビリティと製品認証に向けた規制の推進

規制はデジタルヘルスケアサプライチェーンマネジメント市場における最も明確な成長の拠り所の一つです。FDAはDSCSAの下でパッケージレベルのシリアル化と相互運用可能な製品トレーシングを要求しており、これにより製造業者、ディストリビューター、調剤業者はデータ交換とコンプライアンスインフラを強化することを余儀なくされています。2026年3月、FDAはまた統一された12桁のNDCフォーマットを確立し、シリアル番号、ロット、有効期限情報を一つのコードに収められる2Dデータマトリックスバーコードを許可する最終規則を発行しました。[3]米国政府出版局、「連邦官報、第91巻第43号、2026年3月5日、FDA NDC12統一フォーマット最終規則」、連邦官報、govinfo.govこの変更はラベリングとトレーサビリティの整合性を改善し、デジタルヘルスケアサプライチェーンマネジメント市場において製品識別、イベントキャプチャ、監査可能性を管理できるソフトウェアの価値を高めます。McKessonの2026年3月のSAPケーススタディもまた、大手ディストリビューターがトレーサビリティをスタンドアロンのコンプライアンスパッチではなく、長期サイクルのプラットフォーム決定の一部として扱っていることを強調しました。その結果、シリアル化、検証、取引パートナー接続ツールに対するより耐久性のある需要基盤が生まれています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化されたレガシーERPおよび調達環境 | -1.5% | 北米とEUの大規模学術センターで最も深刻なグローバル | 長期(4年以上) |

| 臨床・物流システムとの高い統合複雑性 | -1.2% | APACとMEAにヘルスケアAPI成熟度のギャップを抱えるグローバル | 中期(2〜4年) |

| サプライヤー、ディストリビューター、プロバイダー間のデータ標準化のギャップ | -0.9% | APACとMEAがも高い標準化不足に直面するグローバル | 中期(2〜4年) |

| 小規模ヘルスケアプロバイダーの予算制約 | -0.7% | 新興市場と独立系プロバイダーに集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化されたレガシーERPおよび調達環境

断片化されたERP環境は、多くのプロバイダーおよびメーカー組織が依然として混在した調達・財務環境を運用しているため、デジタルヘルスケアサプライチェーンマネジメント市場における主要な足かせとなっています。新しいサプライチェーンアプリケーションは多くの場合、古いトランザクションシステム、ローカルデータベース、カスタムインターフェース、異なるガバナンスルールと同時に連携する必要があります。これはデジタルヘルスケアサプライチェーンマネジメント市場における実装時間を増加させ、購買者がクラウド移行とワークフロー自動化に期待するメリットを遅らせる可能性があります。また、コアトランザクションシステムを置き換える前にポイント機能を追加する段階的な近代化パスに一部の顧客を留めることにもなります。ハイブリッド展開モデルをサポートできるベンダーは、新しいアナリティクスおよびオーケストレーションツールを古い運用システムに少ない混乱で接続できるため、より有利な立場にあります。それでも、テクノロジー導入がまだ完了していないより広範なERP移行に依存している場合、デジタルヘルスケアサプライチェーンマネジメント市場は依然として勢いを失います。

臨床・物流システムとの高い統合複雑性

統合の複雑性は、サプライトランザクションが薬局システム、患者活動、請求ルール、物流データ、ERPレコードに同時に依存することが多いため、デジタルヘルスケアサプライチェーンマネジメント市場にとってもう一つの重大な制約要因です。これらの環境がリアルタイムでクリーンなデータを交換しない場合、組織は補充、製品トレーシング、注文解決の自動化に苦労します。DSCSAはそれに加えて、取引パートナー間での相互運用可能なトレーシングとより強力なイベントレベルのデータ交換を要求するため、この圧力をさらに高めます。デジタルヘルスケアサプライチェーンマネジメント市場は、接続性がカスタムマッピングと脆弱なミドルウェアに依存している環境では、より長い展開サイクルに直面します。これは購買者にとっての価値実現までの時間を遅らせ、ソフトウェアのメリットが見えてくる前に、ベンダーがサービス、データモデリング、変更管理により多くを費やすことを余儀なくさせます。また、購買者がヘルスケア固有のコネクターと事前構築されたワークフローロジックを持つプラットフォームをますます好む理由も説明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームの深さが構造的シェアプレミアムを牽引

ソフトウェアは2025年のデジタルヘルスケアサプライチェーンマネジメント市場シェアの65.18%を占め、これはアナリティクス、コンプライアンス、ワークフロー実行を一つの環境内で組み合わせられるプラットフォームに対する購買者の好みを反映しています。デジタルヘルスケアサプライチェーンマネジメント産業において、ソフトウェアは調達、在庫、トレーサビリティ、サプライヤー調整のための主要なコントロールレイヤーとなっていす。医療機関は、複数の施設にわたる継続的なプロセス改善とより迅速な機能提供をサポートするため、定期的なソフトウェア機能を好みます。

サービスは2031年にかけてCAGR 9.58%で最も速く成長するコンポーネントになると予想されており、これはインストールベースの成長に伴い、デジタルヘルスケアサプライチェーンマネジメント市場がトレーニング、統合、マネージドサポートを依然として必要としていることを示しています。デジタルヘルスケアサプライチェーンマネジメント市場はまた、組織が段階的に近代化し、古い環境と新しい環境の両方にわたるサポートを必要とする場合にもサービス需要を生み出します。長期的には、サービスは引き続き重要であり続けるでしょうが、シェアプレミアムはソフトウェアに留まる可能性が高く、それは顧客が毎日依存する定期的なトランザクションロジックとデータモデルを所有しているためです。

展開モード別:クラウドがシェアと成長の両面でリード

クラウドベースの展開は2025年のデジタルヘルスケアサプライチェーンマネジメント市場規模の59.42%を占め、2031年にかけてCAGR 10.26%で最も速く成長するモードになることも期待されています。この組み合わせは重要であり、デジタルヘルスケアサプライチェーンマネジメント市場が新しいクラウドユーザーを追加するだけでなく、価値創造の中心をホスト型かつ継続的に更新されるプラットフォームへとシフトさせていることを示しています。病院はますます、メンテナンス負担の軽減、より迅速な機能有効化、分散サイトや取引パートナーとのより良い相互運用性を求めています。クラウドアーキテクチャはまた、新しいモデル、ルール、ワークフロー変更を大規模なローカル再設定なしに提供できるた、AIの展開をより効果的にサポートします。

オンプレミス展開は、古い統合構造、内部管理要件、または段階的な移行計画を持つ一部の大規模機関にとって依然として関連性があります。そのような場合でも、デジタルヘルスケアサプライチェーンマネジメント産業は、完全なオンプレミス環境を無期限に維持するのではなく、プライベートクラウドまたはハイブリッドモデルへと移行しています。より多くの購買者が調達、トレーサビリティ、ワークフローインテリジェンスのための共通の運用レイヤーを求めるにつれ、クラウド展開はデジタルヘルスケアサプライチェーンマネジメント市場全体で最も強力な構造的ドライバーであり続ける可能性が高いです。

機能別:在庫管理の加速が明確な優先順位シフトを示す

調達管理は2025年の収益の31.76%を占め、デジタルヘルスケアサプライチェーンマネジメント市場において最大の機能セグメントとしての地位を維持しました。この地位は、ソーシング、契約整合、サプライヤートランザクション、構造化された購買ワークフローへの長年の資を反映しています。プロバイダーとメーカーが依然として価格、サプライヤーコンプライアンス、購買実行に対するより強力な管理を必要としているため、調達は引き続き中心的な役割を担っています。しかし、在庫管理が2031年にかけてCAGR 10.73%で拡大すると予測されており、より成熟した調達レイヤーを上回っているため、成長プロファイルは変化しています。これはデジタルヘルスケアサプライチェーンネジメント市場が、在庫可視性、補充タイミング、ケア提供に近い直接的な業務管理により多くの価値を置いていることを示しています。

デジタルヘルスケアサプライチェーンマネジメント市場は、したがって、調達のデジタル化だけから、消費されているものを把握し迅速に対応できるより広範な管理モデルへと移行しています。トレーサビリティとシリアル化機能もまた、FDAの2026年3月のNDC12規則がより統一されたバーコードベースのコンプライアンスワークフローをサポートするため、重要性を増しています。その結果、調達が依然としてシェアでリードしながら、在庫とトレーサビリティが新しい支出においてより大きな役割を担うという、より均衡のとれた機能的な状況が生まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が収益を支え、製薬がより速く拡大

病院・医療システムは2025年の収益の52.84%を占め、デジタルヘルスケアサプライチェーンマネジメント市場において最大のエンドユーザーグループとなっています。そのリードは、広範なSKUの複雑性、マルチサイトの流通要件、および医薬品、消耗品、機器、インプラントを一つの運用構造内で調整する必要性を反映しています。デジタルヘルスケアサプライチェーンマネジメント産業において、これにより病院はフルスイートプラットフォームベンダーにとって最も守りやすい顧客基盤となっています。これらの組織はまた、購買決定を実際のケア活動、在庫状況、サプライヤーの応答と結びつけられるソフトウェアから恩恵を受けます。これは、処置が多くかつ薬局集約的な環境全体での日常的な変動を管理できるソリューションへの安定した需要を支えます。

製薬・バイオテクノロジー企業は2031年にかけてCAGR 9.91%で最も速く成長するエンドユーザーセグメントになると予測されており、規制がその主要な理由です。デジタルヘルスケアサプライチェーンマネジメント市場はまた、バイオロジクスの拡大からも恩恵を受けており、コールドチェーンおよびロット管理が必要な製品はより厳格な可視性と取り扱い規律を必要とします。医療機器メーカーは、規制されたチャネル全体でトレーサビリティと識別ワークフローを強化するにつれて引き続き関連性を持ちます。これにより、病院がデジタルヘルスケアサプライチェーンマネジメント市場のコア収益の拠り所であり続けるにもかかわらず、エンドユーザーの拡大は広範に保たれています。

地域分析

北米は2025年のデジタルヘルスケアサプライチェーンマネジメント市場シェアの43.68%を占め、最大の地域セグメントとしての地位を維持しました。この地域は、強力なヘルスケアIT成熟度、深い病院ネットワーク規模、および医薬品トレーサビリティに関する最発達した規制の推進から恩恵を受けています。クラウドの準備状況もまた優位性であり、GHXは米国の病院・医療システムの約70%が2026年までにクラウドベースのアプローチを採用する軌道にあると述べています。この組み合わせにより、北米のデジタルヘルスケアサプライチェーンマネジメント市場はプラットフォーム導入とワークフロー近代化の両面で大きくリードし続けています。

欧州はデジタルヘルスケアサプライチェーンマネジメント市場において第2位の地域ブロックであり続け、医療システムのデジタル化と相互運用性改革の組み合わせによって支えられています。ドイツは重要な参照点であり、連邦保健省は2026年2月にデジタル化戦略を推進し、ヘルスケアにおけるデータとデジタルイノベーションを支援するGeDIGフレームワークを2026年に公表しました。SAPとFresenius(フレゼニウス)もまた、2026年1月にHL7 FHIR標準を使用した相互運用可能なAI支援医療システムを構築するための戦略的パートナーシップを発表しました。これらの動きは、調達、データ共有、デジタル運用標準がより整合されつつる地域市場を支持しています。

アジア太平洋は、2031年にかけてCAGR 11.24%が予測されるデジタルヘルスケアサプライチェーンマネジメント市場において最も速く成長する地域セグメントになると予測されています。この地域の成長は、低いインストールベース、継続的な病院近代化、および自動化された物流とデジタル調達システムのより広範な使用によって支えられています。中国と日本が主要な規模の拠点であり続ける一方、インド、韓国、オーストラリアはデジタルヘルスケアインフラの拡大から勢いを加えています。中東・アフリカおよび南米を含むその他の地域は依然として導入の初期段階にありますが、病院投資と地域の製薬開発プログラムがデジタルヘルスケアサプライチェーンマネジメント市場への第一世代の需要を開拓し続けています。

競合状況

デジタルヘルスケアサプライチェーンマネジメント市場は、大手ERPベンダー、ヘルスケア交換プラットフォーム、専門ワークフロー企業が重複するプロセス領域で競合しているため、中程度の集中度を示しています。SAPとOracleは広範なエンタープライズ統合において強みを持ち、GHX、McKesson、Tecsys、Manhattan Associates、Kinaxis、Blue Yonderはヘルスケア交換、計画、在庫、実行レイヤーでより直接的に競合しています。これによりデジタルヘルスケアサプライチェーンマネジメント市場は活発に保たれ、いかなるベンダーもすべてのユースケースを支配する能力が制限されています。また、購買者が広範な規模だけでなく、ワークフローの深さ、展開モデル、統合適合性に基づいてベンダーを選択することが多いことも意味しています。現在最も重要な競争上のシフト、AI支援オーケストレーションへの移行であり、ソフトウェアがアクションを推奨し、ますますそれを実行することが期待されています。

Manhattan Associatesは2026年1月にプラットフォーム内でAIエージェントワークフォースの商業的利用可能性を発表し、その立場を前進させました。Oracleは以前、Oracle Fusion クラウドアプリケーション内のAI搭載在庫機能を通じて自社の立場を強化しました。これらの動きは、デジタルヘルスケアサプライチェーンマネジメント市場が、報告ツールだけでなく運用レイヤーにワークフローインテリジェンスを組み込むベンダーを評価していることを示しています。また、自動化の深さが弱い古いアーキテクチャに依存しているプロバイダーに対する更新圧力も高めています。

資本の動きもまた、デジタルヘルスケアサプライチェーンマネジメント市場の方向性を示しています。McKessonはApollo Fundsからの12.5 ビリオン 米ドルの投資を2026年6月にメディカル・サージカル・ソリューションズ事業に関連して完了し、これは重要な流通セグメントの実質的な再編を示しました。McKessonの2026年3月のSAPとの医薬品トレーサビリティに関する取り組みもまた、大手参加者がコンプライアンス実行を長期的なプラットフォームアーキテクチャと結びつけている方法を強調しました。ホワイトスペースの機会は、中規模病院システム、普及が進んでいない新興市場、コールドチェーンに敏感な製薬ワークフローで最も強く残っています。これにより、デジタルヘルスケアサプライチェーンマネジメント市場は競争的であり続けますが、ワークフローのニーズが汎用エンタープライズソフトウェアには特定的すぎる場合、専門的な差別化に対して依然として開かれています。

デジタルヘルスケアサプライチェーンマネジメント産業のリーダー

Oracle

SAP SE

GHX, Inc.

McKesson Corporation

Tecsys Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:McKesson CorporationはApollo Fundsからの12.5 ビリオン 米ドルの転換型優先株式投資を完了しました。これはMcKessonのメディカル・サージカル・ソリューションズ事業の約13%を総企業価値約130 ビリオン 米ドルで表し、MMSを独立した上場企業として分離するための重要なステップとなり、ヘルスケアサプライチェーン流通セグメントの競争構造を実質的に再編しました。

- 2026年6月:Tecsysは2026年ユーザーカンファレンスでTecsysIQ AIおよびエージェント機能を発表しました。これにはADC薬局、ERPデータを単一のリアルタイムビューに統合するTecsysIQ在庫可視性、340B整合性エージェント、ポイントオブユース有効期限エージェントが含まれ、薬局環境の最も持続的なコンプライアンスと廃棄課題を対象とした協調的なAI機能の発表です。

- 2026年5月:GHXは次世代AI搭載オーケストレーションプラットフォームを発表しました。これはヘルスケアプロバイダーとサプライヤーが混乱をより早く感知し、より迅速に意思決定を調整し、患者ケアへの影響が生じる前に行動できるよう設計されています。GHXは、20,000件以上のトランザクションにわたるワークフロー負債を排除し、数千時間を節約したRocheの事例をプラットフォームの検証ケースとして挙げました。

- 2026年3月:McKessonのSAPとのケーススタディにより、SAP S/4HANA クラウドプライベートエディションおよびSAPトレーサビリティハブコネクティビティ上でのSAP医薬品向け高度追跡・トレースの展開が確認され、DSCSAの要件に沿ったエンドツーエンドの医薬品トレーサビリティとスケーラブルな規制コンプライアンスを実現しました。

グローバルデジタルヘルスケアサプライチェーンマネジメント市場レポートの範囲

レポートの範囲によると、デジタルヘルスケアサプライチェーンマネジメント市場とは、デジタルプラットフォー、ソフトウェア、サービスを活用して、病院、ディストリビューター、メーカー間での医療製品、医薬品、機器、消耗品の流れを管理するヘルスケア業務のセグメントを指します。在庫管理、調達システム、物流・コールドチェーン監視、サプライヤー関係管理、需要予測、アナリティクスツールをカバーし、ヘルスケアサプライチェーンにおける効率性、コンプライアンス、費用対効果を確保します。

デジタルヘルスケアサプライチェーンマネジメント市場は、コンポーネント、展開モード、機能、エンドユーザー、地域によってセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。展開モード別では、市場はクラウドベースとオンプレミスにセグメント化されています。機能別では、市場は調達管理、在庫管理、注文・サプライヤー管理、需要計画・予測、アナリティクス・レポーティング、トレーサビリティ・シリアル化にセグメント化されています。エンドユーザー別では、市場は病院・医療システム、製薬・バイオテクノロジー企業医療機器メーカー、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| 調達管理 |

| 在庫管理 |

| 注文・サプライヤー管理 |

| 需要計画・予測 |

| アナリティクス・レポーティング |

| トレーサビリティ・シリアル化 |

| 病院・医療システム |

| 製薬・バイオテクノロジー企業 |

| 医療機器メーカー |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| 機能別 | 調達管理 | |

| 在庫管理 | ||

| 注文・サプライヤー管理 | ||

| 需要計画・予測 | ||

| アナリティクス・レポーティング | ||

| トレーサビリティ・シリアル化 | ||

| エンドユーザー別 | 病院・医療システム | |

| 製薬・バイオテクノロジー企業 | ||

| 医療機器メーカー | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

デジタルヘルスケアサプライチェーンマネジメント市場の2031年の予測値は?

市場は2025年の2.67 ビリオン 米ドルから2026年に2.88 ビリオン 米ドルへと成長し、CAGR 8.44%で2031年までに4.32 ビリオン 米ドルに達すると予測されています。

最も多くの収益をもたらすエンドユーザーグループはどれですか?

病院・医療システムが最大のエンドユーザーグループであり、2025年の収益の52.84%を占めています。これは最も幅広い製品とワークフローの組み合わせを管理しているためです。

在庫管理が調達管理よりも速く成長しているのはなぜですか?

在庫管理は2031年にかけてCAGR 10.73%になると予想されています。これはプロバイダーがリアルタイムの在庫可視性、補充管理、ポイントブケアの対応力により多くの価値を置くようになっているためです。

最も速く成長している地域はどこですか?

アジア太平洋は2031年にかけてCAGR 11.24%で最も速い成長を示すと予測されており、病院近代化とデジタルサプライチェーン導入の拡大によって支えられています。

最終更新日: