アフリカ構造化ケーブリング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

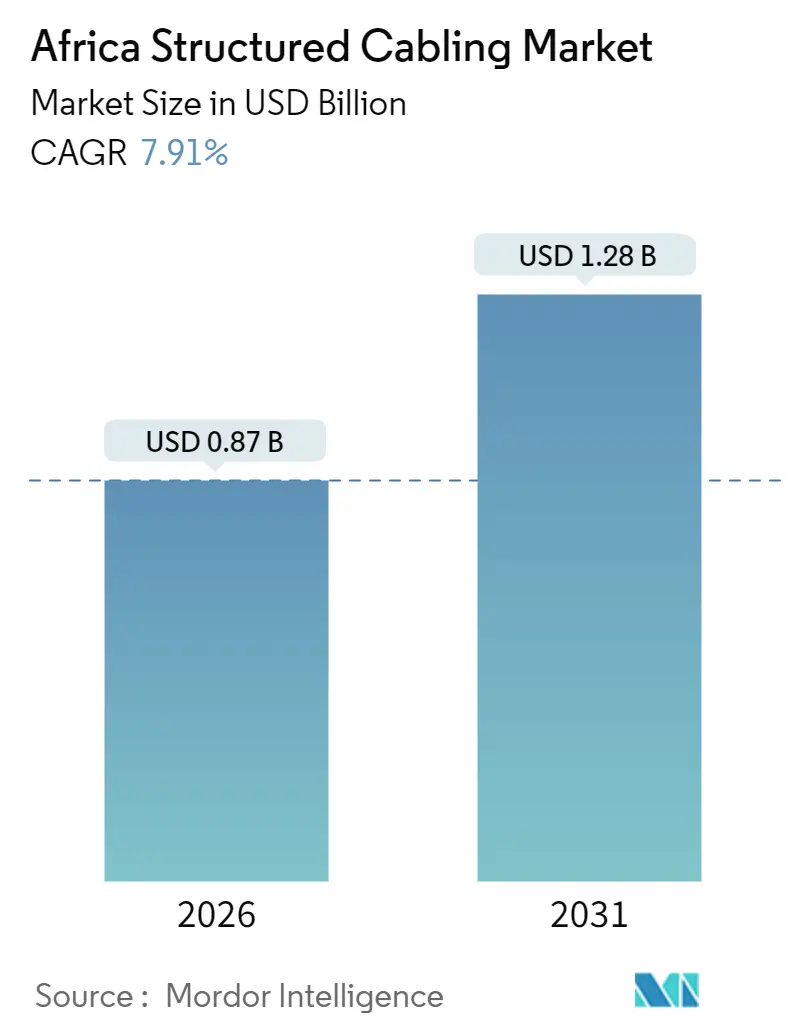

| 市場規模 (2026) | 0.87 十億米ドル |

| 市場規模 (2031) | 1.28 十億米ドル |

| 成長率 (2026 - 2031) | 7.91% CAGR |

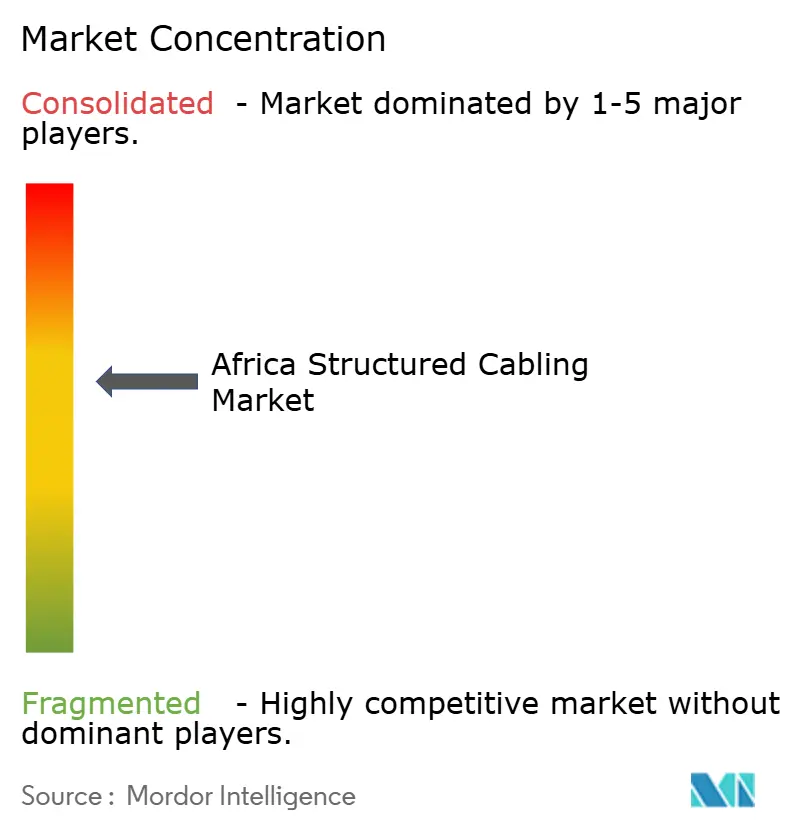

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ構造化ケーブリング市場分析

アフリカ構造化ケーブリング市場規模は2026年に8億7,000万米ドルに達し、2031年までに12億8,000万米ドルに達すると予測されており、年平均成長率(CAGR)7.91%で拡大しています。成長は三つの柱、すなわちハイパースケールデータセンターの建設、通信事業者による都市圏光ファイバーの高密度化、および固定回線接続を推進する政府の義務化に支えられています。MicrosoftおよびEquinixを筆頭とする多国籍クラウドプロバイダーは、数千本の高密度光ファイバーリンクとカテゴリ6Aクロスコネクトを必要とする大規模なアフリカキャンパスを設置しています。通貨の変動と輸入関税が拡大を抑制していますが、プレハブモジュール型データセンターが現場作業を削減し回収期間を短縮するため、プロジェクトを頓挫させるには至っていません。銅、光ファイバー、電力、および冷却を一つの契約にまとめるベンダーはより強固な顧客関係を享受し、保税倉庫を持つ販売代理店は通関遅延を緩和して中堅市場の受注を獲得しています。要約すると、アフリカ構造化ケーブリング市場は、短期的なマクロリスクを上回る強力な長期的追い風の恩恵を受けています。

主要レポートのポイント

- タイプ別では、銅は2025年のアフリカ構造化ケーブリング市場シェアの54.51%を占めました。光ファイバーは2031年にかけて年平均成長率(CAGR)8.56%で拡大する見込みであり、全ソリューションの中で最も高い成長率です。

- ケーブルカテゴリ別では、カテゴリ6が2025年に32.78%の収益シェアを保持し、カテゴリ6Aは2031年にかけて年平均成長率(CAGR)8.88%で拡大しています。

- ソリューションコンポーネント別では、ハードウェアが2025年のアフリカ構造化ケーブリング市場規模の61.66%を占めました。サービスセグメントは2031年にかけて年平均成長率(CAGR)9.01%で上昇しています。

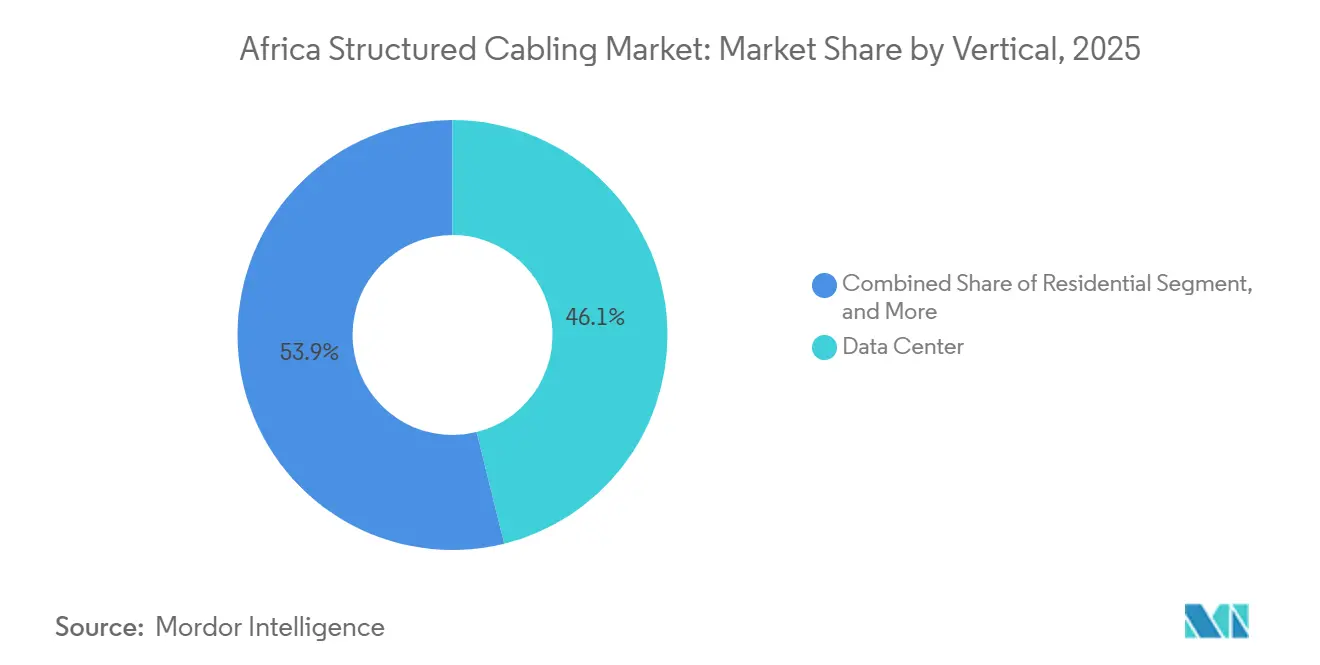

- 垂直市場別では、データセンターが2025年に46.13%の価値を占め、2031年にかけて年平均成長率(CAGR)8.95%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ構造化ケーブリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業全体にわたる技術進歩の加速 | +1.40% | 汎アフリカ、南アフリカ、ケニア、ナイジェリア、エジプトに集中 | 中期(2〜4年) |

| データセンターの急速な拡大 | +2.10% | 南アフリカ、ケニア、ナイジェリア、エジプト、モロッコ | 短期(2年以内) |

| 政府のデジタルインフラ施策とインセンティブ | +1.60% | ケニア、ルワンダ、ナイジェリア、セネガル、ガーナ | 中期(2〜4年) |

| 通信事業者およびインターネットサービスプロバイダーによる急速な都市部光ファイバーバックボーンの展開 | +1.30% | ナイジェリア、ケニア、南アフリカ、タンザニア、ウガンダ | 短期(2年以内) |

| プレハブモジュール型データセンターの採用による事前終端ケーブリング需要の促進 | +0.90% | 南アフリカ、ケニア、ナイジェリア | 短期(2年以内) |

| 多国間開発銀行によるスマート産業団地への融資がケーブリング調達を促進 | +0.70% | エチオピア、コートジボワール、セネガル、ルワンダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業全体にわたる技術進歩の加速

クラウドネイティブアーキテクチャを採用する企業は、10ギガビットのスループットがデスクトップ仮想化、ユニファイドコミュニケーション、および低遅延分析を支えるようになったため、レガシーのカテゴリ5eリンクをカテゴリ6Aまたは光ファイバーに置き換えています。ヨハネスブルグおよびラゴスの金融機関は、ピーク取引セッション中に遅延スパイクが発生した後、2025年に全面的な再ケーブリングを完了し、挿入損失を1.5 dB以下に抑えるOM4マルチモードおよびシングルモードトランクに切り替えました。[1]Siemonケーススタディ、「MainOne西アフリカデータセンターポートフォリオ展開」、siemon.com PROFINETまたはEtherCAT上で産業用イーサネットを展開するメーカーは、カテゴリ6Aが100メートルまで提供し、電気的にノイズの多い工場では光ファイバーが超える1ミリ秒未満の決定論的動作を必要としています。これらのアップグレードは、アフリカ構造化ケーブリング市場全体にわたる持続的な需要を強化しています。

データセンターの急速な拡大

ハイパースケールおよびコロケーションの建設は、認定光ファイバー融着接続技術者のプールよりも速いペースで拡大しています。Schneider Electricが2024年7月にiXAfrica向けに稼働させたプレハブモジュールは、現場作業を35%削減し、工場段階から構造化ケーブリングを組み込みました。[2]Schneider Electric投資家向けプレゼンテーション、「アフリカデータセンターセグメントの成長」、se.com Airtelの7万5,000キロメートルのTelesonic基幹回線とGoogleのUmoja海底ケーブルはいずれも、陸揚げ局において高密度なクロスコネクトフィールドを必要とし、光ファイバー配線フレームへの注文を増加させています。建設のペースは、データセンターが集中する都市圏においてアフリカ構造化ケーブリング市場が複数年にわたって二桁成長する態勢を整えています。

政府のデジタルインフラ施策とインセンティブ

ケニアのデジタルマスタープランは、教室や病棟に到達するための屋内カテゴリ6ケーブリングに依存する学校および診療所の光ファイバーリンクに150億ケニアシリング(1億1,500万米ドル)を充当しました。ナイジェリアの国家ブロードバンド計画は2025年末までに70%の普及率を目標とし、屋外シングルモード回線と屋内銅線ドロップを組み合わせた都市圏イーサネットリングを促進しています。2024年から2028年にかけての世界銀行IDEAによる24億8,000万米ドルの融資は、地方都市でのケーブリング支出を解放し、設置業者の認定資格取得を支援することで、アフリカ構造化ケーブリング産業に構造的な後押しをもたらしています。

通信事業者およびインターネットサービスプロバイダーによる急速な都市部光ファイバーバックボーンの展開

MTNの3億2,000万米ドルのEast2West陸上ルート、SEACOMの5億6,300万米ドルの都市圏アップグレード、および2Africaケーブルの陸揚げは、それぞれ数百本の光ファイバージャンパーとカテゴリ6Aパッチフィールドを収容する都市部のミートミーサイトに集約されています。多くのリンクがスペースの限られた改装倉庫内で終端するため、事業者は高密度パネルにスナップインできる事前終端トランクを好み、アフリカ構造化ケーブリング市場の数量成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 技術スキルの不足と複雑な設置プロセス | -1.20% | 汎アフリカ、フランス語圏西アフリカおよび東アフリカで深刻 | 中期(2〜4年) |

| 無線ソリューションへの需要の高まり | -0.80% | ナイジェリア、ケニア、南アフリカの都市部 | 短期(2年以内) |

| 通貨変動の中での高い初期資本コスト | -1.00% | ナイジェリア、エジプト、ガーナ、ザンビア | 短期(2年以内) |

| 輸入関税と分断された地域標準によるサプライチェーンの複雑化 | -0.70% | 西アフリカ(ECOWAS)、東アフリカ(EAC)、南部アフリカ(SADC) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

技術スキルの不足と複雑な設置プロセス

アフリカは2031年までにTIAおよびISO認定技術者が約1万人不足していますが、2024年にSchneider Electricのプログラムを修了したのはわずか500人でした。埃っぽい現場での光ファイバー終端は戻り損失テストに頻繁に失敗し、高コストの手直しを招いています。カテゴリ6Aバンドルは精密な分離と接地による外来クロストーク対策を必要としますが、多くの一般電気工事業者はこれを実施できません。これらのギャップはプロジェクトのタイムラインを長引かせ、アフリカ構造化ケーブリング市場の短期的なスループットを抑制しています。

通貨変動の中での高い初期資本コスト

2023年から2024年にかけてナイラが1米ドルあたり460から750に下落したことで、現地通貨建てのケーブルコストが約65%上昇し、中小企業は全面的な再配線よりも段階的なWi-Fiオーバーレイを選択するようになりました。エジプトポンドの同様の変動は公共予算を制約しています。大手販売代理店は先物契約でヘッジしていますが、プレミアムを顧客に転嫁しており、為替レートが安定するまでアフリカ構造化ケーブリング産業の一部の機会を縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:帯域幅の要求により光ファイバーが銅に迫る

光ファイバーと銅はアフリカ構造化ケーブリング市場の二本柱であり続けています。銅は既存の配管を再利用する改修LAN案件の強みにより2025年に54.51%の価値を保持しましたが、ハイパースケールデータセンターが40、100、および400ギガビットファブリック向けにOM4およびOS2リンクを必要とするため、光ファイバーは年平均成長率(CAGR)8.56%で拡大しています。これらのダイナミクスが合わさることで、アフリカ構造化ケーブリング市場における将来の成長の最前線に光ファイバーが位置づけられています。

光ファイバーの台頭は、インライン増幅なしに複数の100ギガビット波長を伝送するシングルモードバックボーンと、スイッチポートの消費電力を削減するマルチモードリボンに支えられています。エジプトにおけるCorningの製造拠点がリードタイムを短縮し、SiemonのVSFFコネクタがアフリカの施設を800ギガビット展開に備えさせることで、アフリカ構造化ケーブリング産業の長期的な軌道を固定しています。

ケーブルカテゴリ別:カテゴリ6Aがレガシーと次世代を橋渡し

カテゴリ6は2025年に32.78%の収益を占めましたが、カテゴリ6Aは10ギガビットサーバーの採用と新築における統合ケーブリングの義務化に後押しされ、年平均成長率(CAGR)8.88%で急速に拡大しています。データセンターでは、VertivのOneCoreモジュールが光ファイバートランクと並んでシールドカテゴリ6Aを搭載して出荷されており、上位グレードの銅に対するアフリカ構造化ケーブリング市場規模を高める設計の収束を示しています。

カテゴリ5eは低予算の住宅設置に残存し、カテゴリ7およびカテゴリ8はEMIが多い工場向けのニッチな用途にとどまっています。ケニアおよび南アフリカにおけるTIA-568.2-Dの統一的な施行がサブギガビットケーブリングの段階的廃止を加速させ、アフリカ構造化ケーブリング市場全体でカテゴリ6Aへの追加投資を誘導しています。

ソリューションコンポーネント別:スキル不足によりサービスが急増

ハードウェアが2025年の価値の61.66%を牽引しましたが、認定労働力が不足しているため、サービスは年率9.01%でより速く拡大しています。購買者はますます設計、配線、終端、および保証をカバーするターンキー契約を発注するようになっており、アフリカ構造化ケーブリング市場規模におけるサービスの割合を押し上げています。

ソフトウェアは規模は小さいものの、事業者がリアルタイムのポート可視性を求めるにつれて普及しています。Schneider Electricは設置バンドルにDCIMダッシュボードをパッケージ化し、顧客との関係を強化してアフリカ構造化ケーブリング産業におけるフットプリントを拡大しています。

垂直市場別:データセンターが需要と成長を牽引

データセンターは2025年に46.13%のシェアで首位を占め、最速の年平均成長率(CAGR)8.95%を維持し続けることで、アフリカ構造化ケーブリング市場の基盤となる垂直市場であり続けます。データ主権に関する規制上の規則とMicrosoftの10億米ドルのケニアキャンパスは、ハイパースケーラーのアフリカゾーンへのコミットメントを裏付けています。

エンタープライズLANはオフィス拡張とクラウド移行に刺激され、第2位の垂直市場として続いています。商業ビルはIPサーベイランスおよびビル管理システム向けにケーブリングを採用し、産業オートメーションはEMIに耐えるためシールドカテゴリ6Aまたは光ファイバーを好み、アフリカ構造化ケーブリング市場全体にわたる健全な多様化を共同で支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

設置環境別:屋内が主導し、光ファイバー展開により屋外が拡大

屋内プロジェクト(データホール、ライザー、および住宅ユニット)は、厳格な防炎・防煙規格を満たすプレナムまたはライザー定格ケーブルを使用するため、数量の主力であり続けています。しかし屋外設置は、通信事業者が5G小型セルおよびFTTHに供給する架空または浅埋設光ファイバーバックボーンを展開するにつれて加速しています。MTNのEast2WestルートとCorningのウガンダ架空パイロットは、アフリカ構造化ケーブリング産業内で拡大する屋外セグメントを浮き彫りにしています。

屋外ジャケットから屋内テールへ連続した流れで移行するハイブリッドアセンブリは、プレハブモジュール型データセンターの接続を簡素化し、両環境をアフリカ構造化ケーブリング市場の一貫した成長に結びつけています。

地域分析

南アフリカ、ナイジェリア、ケニア、およびエジプトは合わせて2025年の需要の約3分の2を生み出し、成熟したデータセンタークラスターと豊富な設置業者の人材プールに支えられています。EquinixのヨハネスブルグJN1ハブが南アフリカの展開を牽引し、Microsoftの地熱エネルギーキャンパスがケニアを東アフリカのデジタルの中核として確立しています。ナイジェリアは通貨変動に悩まされながらも、AirtelのNxtra施設および国家ブロードバンド計画に関連する都市圏イーサネットプロジェクトから大型受注を獲得しています。

エジプトのニューカイロおよび新行政首都におけるスマートシティ建設は、政府施設にシングルモード光ファイバーとカテゴリ6Aを普及させています。モロッコとガーナは次に台頭しており、2Africaの陸揚げとフランス語圏企業の移転が追い風となっています。タンザニア、ルワンダ、コートジボワールを含む小規模経済圏は、標準の調和とスキルプログラムに資金を提供する世界銀行IDEAグラントの恩恵を受け、アフリカ構造化ケーブリング市場のアドレス可能なベースを徐々に拡大しています。

ECOWAS、EAC、SADCなどの地域ブロックは通関と試験の合理化を目指していますが、施行状況は大きく異なります。2AfricaおよびUmojaケーブルのキャリアニュートラルな陸揚げ局は複数の海岸線にわたって需要を分散させ、アフリカ構造化ケーブリング産業のより広い地理的分散を確保しています。[3]2Africaコンソーシアム発表、「2Africa海底ケーブルの運用状況」、2africacable.com

競合環境

グローバル大手のCorning、Nexans、Belden、Panduit、CommScope、Legrand、およびSchneider Electricは、ティアワンのデータセンターおよび通信事業者プロジェクトの50〜55%を占めており、アフリカ構造化ケーブリング市場における中程度の集中度を反映しています。これらの企業はエンドツーエンドのポートフォリオとメーカー保証を活用してハイパースケール建設のリスクを低減しています。Schneider Electricは2024年に二桁成長を達成し、プレハブモジュールがケーブリング、電力、および冷却をバンドルして顧客を囲い込みました。

Africa Digital DistributorsおよびLiranzのような地域販売代理店は、現地在庫と信用条件を活かして中堅市場の案件を獲得し、ブランドの知名度よりも入手可能性が重視される場面で勝利しています。認定労働力の不足が競争を再形成しており、トレーニングアカデミーを運営するベンダーがプロジェクト優先権を得ています。この傾向はSchneider Electricの2024年スキルアップグレードプログラムに明確に表れています。

イノベーションは、2025年1月に800ギガビットリンク向けに導入されたSiemonのSN VSFFなどの高密度光ファイバーコネクタと、カテゴリ6Aおよび光ファイバートランクを単一モジュールに統合したVertivのOneCoreプレハブラックに集中しています。これらの差別化要因は価格決定力を維持し、アフリカ構造化ケーブリング市場全体にわたる中程度の競争強度を支えています。

アフリカ構造化ケーブリング産業のリーダー企業

Africa Digital Distributors Limited

Corning Incorporated

Legrand Group

Schneider Electric SE

The Siemon Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:VertivはOneCoreインテグレーテッドインフラストラクチャを発表し、カテゴリ6Aおよび光ファイバートランクを搭載して出荷することで、アフリカの施設における設計エラーを削減します。

- 2025年1月:The Siemon Companyは800ギガビットおよび1.6テラビットイーサネット向けのSNコードVSFFコネクタを発売し、次世代アフリカデータセンターに対応しています。

- 2024年10月:EquinixはヨハネスブルグにおいてJN1データセンターを開設しました。これは高密度光ファイバーフレームを特徴とする1億6,000万米ドルの建設プロジェクトです。

- 2024年7月:Schneider ElectricはケニアのiXAfrica向けにNBOX1ハイパースケールモジュールを設置し、プレハブケーブリングをバンドルして現場作業を35%削減しました。

アフリカ構造化ケーブリング市場レポートの調査範囲

アフリカ構造化ケーブリング市場の調査は、アフリカ地域におけるケーブル(銅および光ファイバー)および接続ソリューション(パッチコード、ジャンパー、トランシーバー、光ファイバーコネクタ、アダプター、パネルなど)の販売を通じて得られる収益を追跡しています。

アフリカ構造化ケーブリング市場レポートは、タイプ(銅ケーブル、銅接続性、光ファイバーケーブルシングルモード、光ファイバーケーブルマルチモード、光ファイバー接続性)、ケーブルカテゴリ(カテゴリ5e、6、6A、7、8、シングルモード光ファイバー、マルチモード光ファイバー)、ソリューションコンポーネント(ハードウェア、ソフトウェア、サービス)、垂直市場(データセンター、エンタープライズLAN、商業ビル、産業オートメーション、通信事業者、住宅、政府および公共部門)、設置環境(屋内、屋外)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| 銅 | 銅ケーブル |

| 銅接続性 | |

| 光ファイバー | 光ファイバーケーブル、シングルモード |

| 光ファイバーケーブル、マルチモード | |

| 光ファイバー接続性 |

| カテゴリ5e |

| カテゴリ6 |

| カテゴリ6A |

| カテゴリ7 |

| カテゴリ8 |

| シングルモード光ファイバー |

| マルチモード光ファイバー |

| ハードウェア |

| ソフトウェア |

| サービス |

| データセンター |

| エンタープライズLAN |

| 商業ビル |

| 産業オートメーション |

| 通信事業者 |

| 住宅 |

| 政府および公共部門 |

| 屋内 |

| 屋外 |

| タイプ別 | 銅 | 銅ケーブル |

| 銅接続性 | ||

| 光ファイバー | 光ファイバーケーブル、シングルモード | |

| 光ファイバーケーブル、マルチモード | ||

| 光ファイバー接続性 | ||

| ケーブルカテゴリ別 | カテゴリ5e | |

| カテゴリ6 | ||

| カテゴリ6A | ||

| カテゴリ7 | ||

| カテゴリ8 | ||

| シングルモード光ファイバー | ||

| マルチモード光ファイバー | ||

| ソリューションコンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 垂直市場別 | データセンター | |

| エンタープライズLAN | ||

| 商業ビル | ||

| 産業オートメーション | ||

| 通信事業者 | ||

| 住宅 | ||

| 政府および公共部門 | ||

| 設置環境別 | 屋内 | |

| 屋外 | ||

レポートで回答される主要な質問

アフリカ全体で構造化ケーブリングの需要はどのくらいの速さで成長していますか?

アフリカ構造化ケーブリング市場は、ハイパースケールデータセンターと政府の光ファイバープログラムに支えられ、2031年にかけて年平均成長率(CAGR)7.91%で拡大しています。

現在最も多くの収益をもたらしているセグメントはどれですか?

データセンターは2025年に46.13%の価値で首位を占め、支出への最大の単独貢献者であり続けています。

カテゴリ6Aの採用が加速しているのはなぜですか?

カテゴリ6Aは外来クロストーク対策により100メートルにわたって10ギガビットイーサネットをサポートし、新しいアフリカのデータセンターにおけるサーバーのアップグレードに対応しています。

通貨変動はケーブリングプロジェクトにどのような影響を与えますか?

現地通貨の下落は輸入ハードウェアコストを押し上げ、中小企業は全面的な再配線を遅らせるか、無線オーバーレイを選択せざるを得なくなっています。

現在の支出を主導している国はどこですか?

南アフリカ、ナイジェリア、ケニア、およびエジプトは合わせて2025年の需要の約3分の2を占めました。

最終更新日: