ヨーロッパ構造化ケーブル配線市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

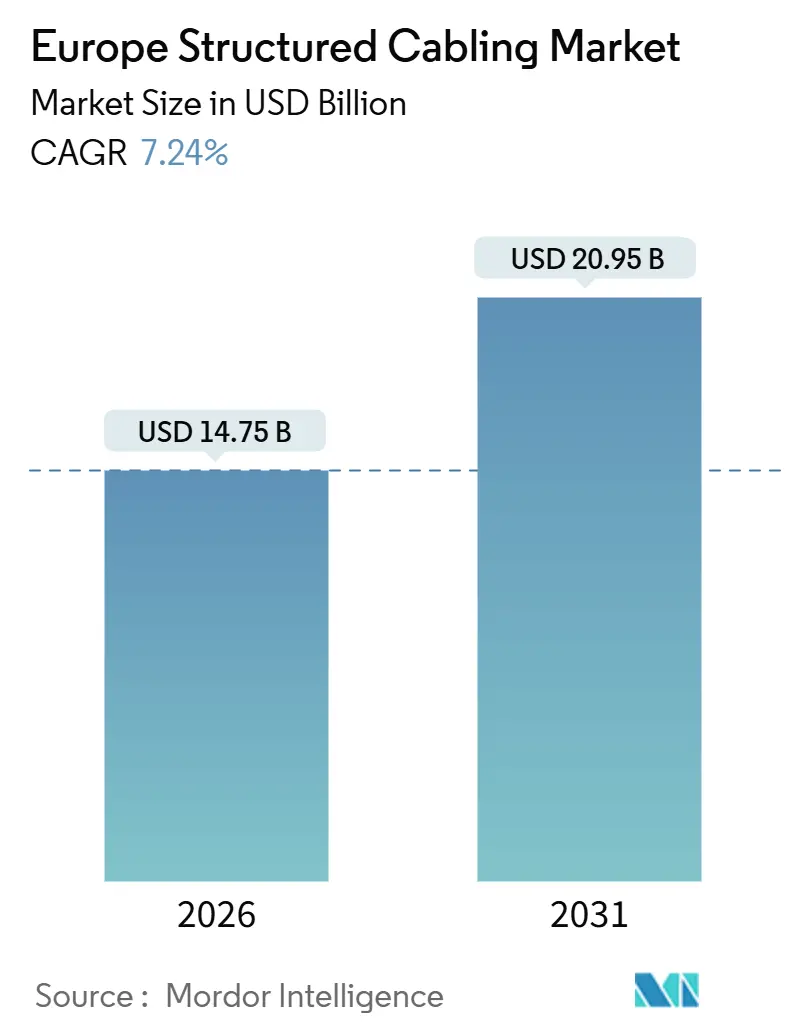

| 市場規模 (2026) | 14.75 十億米ドル |

| 市場規模 (2031) | 20.95 十億米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

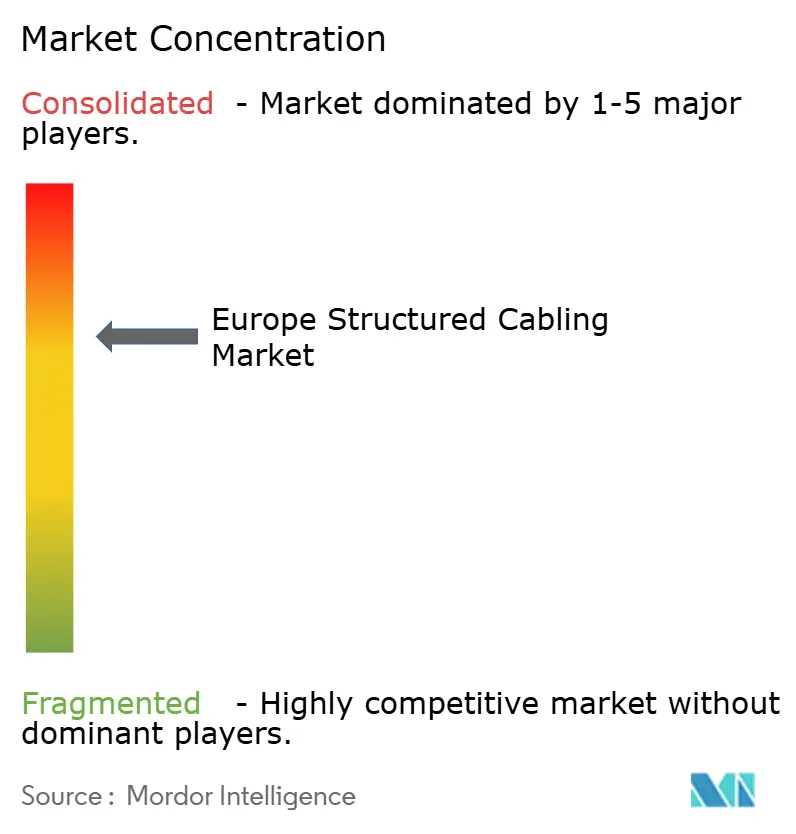

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ構造化ケーブル配線市場分析

ヨーロッパ構造化ケーブル配線市場規模は2026年に140億7,500万USDに達しており、予測期間中にCAGR 7.24%を反映して2031年までに209億2,000万USDに達する見込みです。ハイパースケールデータセンターの建設増加、積極的なEUデジタルインフラ資金調達、および産業オートメーションネットワークの電化がこの拡大を支えています。工場フロアへのエッジコンピューティングの展開、高密度5Gバックホール向けファイバー構築、およびより厳格なグリーンビルディング基準が、より高帯域幅のカテゴリー6A、カテゴリー8、およびシングルモードファイバーシステムへの仕様策定を牽引しています。事前終端処理済みの低煙ゼロハロゲン(LSZH)アセンブリを提供できるベンダーは、ヨーロッパのオペレーターがサービス開始までの時間短縮および建設製品規制への準拠を優先する中で、競争上の優位性を獲得しています。一方、持続的な原材料価格の変動、例えば2025年第2四半期に銅がメートルトン当たり平均9,513USDを記録したことは、中堅インストーラーの利益率を圧迫しています。[1]セントルイス連邦準備銀行、「銅のグローバル価格」、FRED、fred.stlouisfed.org カテゴリー8認定技術者の人材不足は、ハイパースケール事業者がフランクフルト、アムステルダム、およびパリでの構築を加速する中、プロジェクトのスケジュールをさらに複雑化させています。

主要レポートの要点

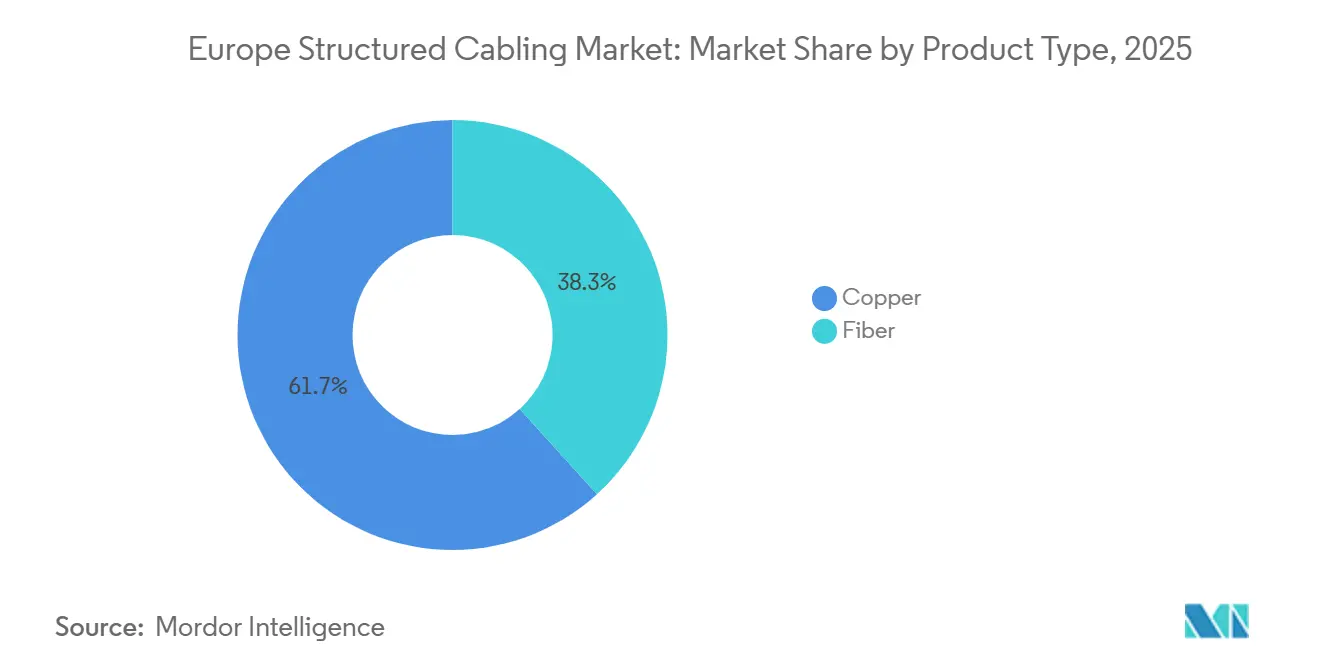

- 製品タイプ別では、銅システムが2025年のヨーロッパ構造化ケーブル配線市場において61.72%の収益シェアをリードし、一方でファイバーソリューションは2031年までにCAGR 9.02%で拡大する見込みです。

- ケーブルカテゴリー別では、カテゴリー6が2025年のヨーロッパ構造化ケーブル配線市場シェアの38.63%を占め、一方でカテゴリー8は2026〜2031年の間にCAGR 7.98%で成長する見込みです。

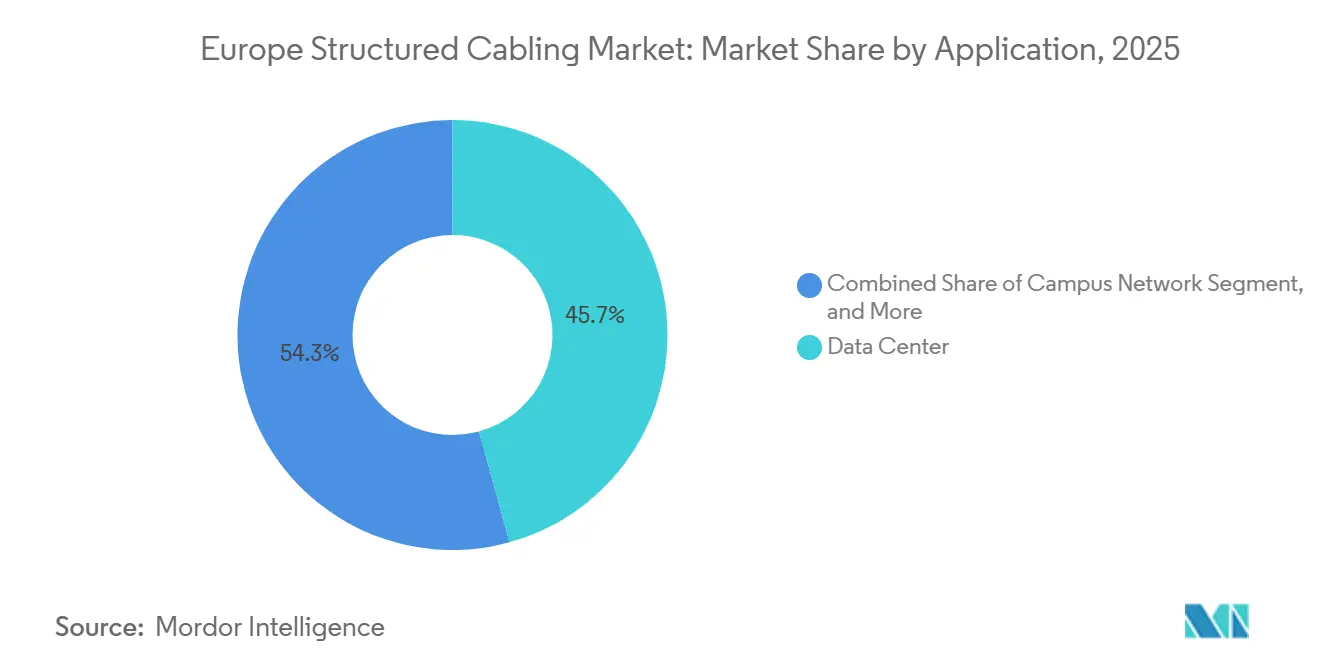

- アプリケーション別では、データセンター向け展開が2025年のヨーロッパ構造化ケーブル配線市場規模の45.73%を占め、一方で産業オートメーションネットワークは同期間にCAGR 8.44%で拡大する見込みです。

- 業種別では、ITおよびテレコムが2025年のヨーロッパ構造化ケーブル配線市場において32.94%の収益シェアで首位を占め、2031年までにCAGR 8.14%を記録する見込みです。

- 国別では、英国が2025年のヨーロッパ構造化ケーブル配線市場収益の38.73%を獲得し、一方でドイツは2031年までに最速のCAGR 8.44%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ構造化ケーブル配線市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヨーロッパ全体でのハイパースケールデータセンター建設 | +1.8% | ドイツ、フランス、オランダ、北欧諸国 | 中期(2〜4年) |

| PoEおよびIoTの急速な普及による高帯域幅ケーブル配線の需要拡大 | +1.3% | 英国、ドイツ、フランス | 短期(2年以下) |

| EUデジタルインフラ資金調達(CEF-デジタル、復興基金) | +1.5% | スペイン、イタリア、東ヨーロッパを重点とした欧州全域 | 長期(4年以上) |

| ファイバーリッチなケーブル配線を必要とする5Gバックホールの高密度化 | +1.2% | 英国、ドイツ、北欧諸国 | 中期(2〜4年) |

| LSZHケーブルを支持するEUの厳格なグリーンビルディング基準 | +0.9% | ドイツ、オランダ、北欧諸国が主導する欧州全域 | 長期(4年以上) |

| インダストリー4.0工場におけるエッジマイクロデータセンターの展開 | +1.1% | ドイツ、イタリア、フランスの製造業ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヨーロッパ全体でのハイパースケールデータセンター建設

Googleのディーツェンバッハおよびハナウへの55億ユーロ(60億USD)のコミットメント、およびシュワルツグループのリュッベナウへの110億ユーロ(121億USD)のAIハブは、ハイパースケールプログラムが総資本支出の8〜12%の構造化ケーブル配線予算をどのように組み込んでいるかを体現しています。[2]シュワルツ・ディジッツ、「リュッベナウAIハブプロジェクト」、schwarz-it.com 各キャンパスは、トップオブラックリンク向けにカテゴリー8銅ケーブルを、100メートルを超えるシングルモードファイバートランクを指定しており、864ファイバーMPOアセンブリの需要を牽引しています。Data4の180 MWハナウ複合施設およびColt DCSの117 MWドイツパイプラインは、インストーラーが事前調達した在庫と認定労働力でサービスを提供しなければならない複数年にわたる受注残を強化しています。オランダは、新たな大西洋横断ケーブルがアムステルダムに終端することで地域需要を増幅させており、狭いコロケーションのフットプリントに収まる高密度コネクティビティを必要としています。これらのメガプロジェクト全体として、歴史的な企業LAN更新サイクルを超えてヨーロッパ構造化ケーブル配線市場の対象領域を大幅に拡大しています。

PoEおよびIoTの急速な普及による高帯域幅ケーブル配線の需要拡大

IEEE 802.3btの90ワットPoE規格は、ヨーロッパの物流倉庫およびスマートシティのパイロット事業が照明、カメラ、およびWi-Fi 6Eを統合ケーブル配線に集約した2024年以降、大規模な展開を点火しました。カテゴリー6Aは、その500 MHz帯域幅が100メートルにわたって10GBASE-Tをサポートしながら、パンチルトズームカメラなどのデバイスの電圧降下を最小化するため、デフォルトとなりました。コネクティング・ヨーロッパ・ファシリティ・デジタルプログラムは、バルセロナ、アムステルダム、およびコペンハーゲンのスマートシティパイロット事業に資金を充当し、シールド付きカテゴリー6Aバンドルの近期需要を増大させました。[3]欧州委員会、「コネクティング・ヨーロッパ・ファシリティ・デジタルプログラム」、europa.eu Panduit と Siemon は、チャネル挿入損失を低減し、リモート給電戦略を簡素化する10GBASE-TおよびTERAコネクターシステムを提供することでこの機会を活用しています。PoE電流の上昇はまた、導管占有率が40%を超えると熱的劣化が隣接導体に支障をきたす可能性があるため、ケーブルバンドルの充填率の再計算を必要とし、施設管理者をより高品位のLSZHジャケットへと誘導しています。

EUデジタルインフラ資金調達プログラム

欧州議会調査サービスは、2030年までに全面的なファイバー・トゥ・プレミシス(FTTP)カバレッジとユビキタス5Gを達成するために、1,480億〜2,000億ユーロ(1,620億〜2,190億USD)の累積投資が必要と予測しています。各国の復興計画は、20億7,000万ユーロのCEF-デジタル枠を補完し、農村部のファイバー展開、5Gコリドー、およびスマートマニュファクチャリングクラスターにリソースを振り向けています。フランスのトレ・オー・デビットプログラムは35億ユーロ(38億USD)を郊外のファイバー構築に充当し、英国のプロジェクト・ギガビットはGBP 8億(10億USD)を31万2,000の施設を事前終端処理済みドロップファイバーで接続するために配分しています。スペインの5Gコリドープログラムは、200〜300メートルごとに小型セルサイトを高密度化しており、それぞれがカテゴリー6Aのフロントホールリンクを必要としています。屋外対応シングルモードファイバーおよびハードニングされたスプライスクロージャーに注力する構造化ケーブル配線ベンダーは、長期的に恩恵を受ける立場にあります。

5Gバックホールの高密度化

ミッドバンド5Gスペクトルが25 Gbpsを超えるフロントホールスループットと10ミリ秒未満のレイテンシーを要求する中、ヨーロッパのマイクロ波バックホールからファイバートランスポートへの移行が加速しています。Colt Technology Servicesの2025年チャンネルトンネルファイバーは、ロンドンとパリ間の2ミリ秒未満のパスを実現するよう設計され、400キロメートルの耐曲げシングルモードファイバーを消費しました。Prysmian と Nexans は海底および陸上ファイバーの生産を拡大しており、PrysmianのIOEMAシステムおよびNexansのハイブリッド電力ファイバーケーブルは、バックホールの高密度化と電力グリッド監視を同時に対応しています。高ファイバーカウントトランク(288〜864芯)およびモジュラーカセットにより、モバイルオペレーターは複数の無線セクターを集中型ベースバンドサイトに集約でき、ヨーロッパ構造化ケーブル配線市場内でのプレミアム需要を牽引しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンタープライズクラスのWi-Fiおよび仮想化ネットワークへの移行 | -0.7% | 英国、ドイツ、フランス | 短期(2年以下) |

| ブラウンフィールドビルにおけるファイバーの高額な改修コスト | -0.9% | イタリア、スペイン、英国の都市中心部 | 中期(2〜4年) |

| 原材料価格の変動(銅および光学ガラス) | -1.1% | 欧州全域 | 短期(2年以下) |

| カテゴリー8認定インストーラーおよびテスト機器の不足 | -0.6% | ドイツ、オランダ、北欧諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンタープライズクラスのWi-Fiおよび仮想化ネットワークへの移行

Wi-Fi 6Eおよび新興のWi-Fi 7デバイスは6 GHz帯でマルチギガビットスループットを提供し、一部のブラウンフィールドオフィスで新規銅ドロップの密度を削減できるようにしています。フランクフルトおよびロンドンの金融企業は、5Gと衛星リンクを組み合わせたソフトウェア定義WANオーバーレイを試験導入しており、カテゴリー6Aの商業不動産需要をわずかに制限しています。ETSIが2024年に公表したプライベート5G規格により、工場は特定のモバイル資産に対して有線イーサネットをバイパスできるようになりました。ただし、レイテンシーが重要なワークロード、すなわち高頻度取引や機械ビジョン品質管理は、依然として決定論的な有線リンクに依存しており、構造化ケーブル配線ベンダーにとって相当規模のコア対象市場が維持されています。

ブラウンフィールドビルにおけるファイバーの高額な改修コスト

ローマ、バルセロナ、ロンドンの歴史的な都市中心部では、遺産保護許可、アスベスト除去、および混雑した導管のために改修コストがメートル当たり150〜300ユーロ(164〜329USD)に達します。その結果生じる回収期間は補助金なしでは15年を超え、民間投資家を抑制します。そのため、構造化ケーブル配線の需要はグリーンフィールドデータセンターおよび工業団地に偏る一方、老朽化したオフィスタワーは段階的なアップグレードまたは無線代替に依存しています。ベンダーは、煩雑な公共部門の入札サイクルをうまく切り抜け、より動きの速いハイパースケールおよび産業プロジェクトに向けて在庫を配分する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ファイバーがスパインへ移行

ファイバーコネクティビティは、ハイパースケールオペレーターが100メートルを超えるすべてのラック間およびスパインリーフリンクにシングルモード配線を指定したことで2026年に需要加速を実現し、セグメントを2031年までCAGR 9.02%に押し上げています。データセンター内では、864ファイバーMPOトランクがモジュラー成長を可能にしながらフロアスペースを30%削減し、電力使用効率指標の改善に直接貢献しています。銅は2025年のヨーロッパ構造化ケーブル配線市場シェアの61.72%を依然として維持しており、PoE照明およびWi-Fi 6Eアップグレードをサポートするカテゴリー6および6Aの膨大な既存インストールベースに支えられています。銅はまた、同一媒体でデータと90ワット電力を供給するユニークな能力を持っており、これはファイバーが高価なハイブリッドケーブルなしには複製できない利点です。成長するヨーロッパ構造化ケーブル配線市場では、ドイツのメガキャンパスでファイバーが銅を置き換え続けており、GoogleおよびData4がシングルモードのみのアーキテクチャを義務付けています。しかし、物流倉庫やレガシーキャンパスでは、カテゴリー6Aがコストパフォーマンスの最適点であり続けており、ベンダーが均衡を取る必要のある二極化した採用曲線を浮き彫りにしています。

銅の見通しは、PoEトレンドおよびRJ45終端処理の相対的な簡便さによって支えられており、これは融着接続されたLCコネクターと比較したものです。ただし、カテゴリー8の登場により新たな認定上のハードルが課される;最大25,000ユーロ(27,400USD)に及ぶテスト機器はインストーラーのキャパシティを制約し、特にフランクフルトおよびアムステルダムの建設ホットスポットにおいてその影響が顕著です。ファイバーの電磁干渉への耐性は、可変周波数ドライブが精密ロボットと並行して稼働する自動車および製薬工場において不可欠なものとなっています。Corningの2024年耐曲げ製品の投入により、5ミリメートルの曲げ半径が可能となり、スペースが制約されたコロケーションホールでのキャビネットのフットプリントをさらに低減しています。この技術の収束により、PoE中心のビルネットワークに銅がしがみつく一方で、ファイバーはラック当たりのより高い付加価値を獲得する立場にあります。

ケーブルカテゴリー別:カテゴリー8がトップオブラック密度をターゲットに

カテゴリー8は、ハイパースケール事業者がその2 GHz帯域幅と30メートルのリーチをスパインファブリック全体を刷新せずに400 Gbpsへの経済的な橋渡しと見なしているため、2031年までにCAGR 7.98%を達成する見込みです。早期導入者にはシュワルツグループのリュッベナウAIハブが含まれており、そこでは10万基のGPUがラックエアーフローを促進するためのコンパクトな高速銅ケーブルを必要としています。カテゴリー6は2025年のヨーロッパ構造化ケーブル配線市場シェアの38.63%を占め、オフィスLANおよび教育施設における定着した使用を反映しています。エイリアンクロストークシールドと500 MHz余裕を持つカテゴリー6Aは、10GBASE-Tおよび60〜90ワットPoEのデファクトスタンダードであり続け、ほとんどの新規商業改修に対応しています。カテゴリー7および7Aは、GG45コネクターの非互換性による採用拡大の障壁から、ニッチな産業環境での使用にとどまっています。

認定のボトルネックがカテゴリー8の普及加速を妨げています。BICSIが2 GHzテストをカリキュラムに組み込んだのは2025年末にすぎず、厳格なチャネル制限を検証できる技術者はわずかです。ドイツのハイパースケールサイトが地域の労働力プールを超過するにつれて、請負業者は認定スタッフを外部調達するか、スケジュールを延ばすかを迫られており、どちらも投資家の急速展開目標と合致しません。逆に、カテゴリー5eの残存フットプリントは、100 MHzチャネルが現代のPoE予算または10GBASE-Tを維持できないために縮小しており、オフィスの大家がカテゴリー6Aへ直接アップグレードするサイクルを触媒しています。EU CPR LSZHの義務付けにより、カテゴリー6Aおよびカテゴリー8の材料コストが10〜15%増加しますが、ドイツ、オランダ、および北欧諸国では準拠は交渉の余地がなく、ベンダーはLSZH生産を標準化するよう促されています。

アプリケーション別:産業オートメーションが加速

データセンター展開は単一で最大のスライスであり続け、2025年収益の45.73%を占めましたが、産業オートメーションネットワークは2031年までにCAGR 8.44%でより速く成長する見込みです。ドイツおよびイタリアの自動車および製薬クラスターは、カテゴリー6Aまたはファイバーバックボーンによるタイムセンシティブネットワーキングを通じて実現される、決定論的な1ミリ秒未満のレイテンシーを必要としています。BeldenのHirschmannスイッチおよびSiemensのTSN対応PLCは、LSZHカラーケーブルとシームレスに統合し、過酷な工場環境でのコミッショニングサイクルを短縮します。キャンパスLANアプリケーションはより緩やかに拡大しており、Wi-Fiの普及がエンドポイントでの専用ドロップの必要性を和らげていますが、PoEナースコールシステムおよびハイブリッド学習ラボは依然として安定した需要を生み出しています。

産業オートメーションのエッジマイクロデータセンターモデルは、生産ラインに隣接してサーバーを集中させ、堅牢なエンクロージャー内のシングルモードファイバースパインおよびカテゴリー8集約スイッチに対する局所的な需要を生み出しています。各工場のケーブル配線消費量はハイパースケールホールより少ないですが、数千の工場全体の総量は大規模なデータセンター展開に匹敵します。データセンタープロジェクトは調達規模によりベンダーの利益率を圧縮しますが、対照的に産業クライアントはカスタマイズされた技術サポートを重視し、事前終端処理済みハーネスおよびアーマードファイバーへのプレミアム価格設定を可能にしています。

注記: 個々のセグメントの全セグメントシェアはレポート購入時に入手可能です

業種別:ITおよびテレコムがペースを設定

ITおよびテレコムは2025年収益の32.94%を占め、CAGR 8.14%で成長することが期待されており、ハイパースケールおよび5G投資を反映しています。

政府、公共事業、および教育は需要の多様性を補完しています。電力グリッドオペレーターは高圧電力ケーブルにファイバーを組み込んでおり、これはPrysmianとNexansの専門分野で、リアルタイム診断を制御センターに送信します。ハイブリッド学習を採用する大学は講義室からの25 Gbpsアップリンクを必要としていますが、予算サイクルは公的資金によって変動します。小売業およびホスピタリティは、POSターミナルおよびゲストWi-Fi向けの低コストカテゴリー6を選好し、サイト当たりの収益は控えめです。

地理分析

英国は2025年収益の38.73%を生み出し、ロンドンの取引フロアがマイクロ秒単位で実行レイテンシーを削減するために二重多様化した100 Gbpsファイバーパスおよびカテゴリー8集約スイッチを必要としました。Colt DCSのスラウ拡張およびオープンリーチの農村部ファイバー・トゥ・プレミシスプログラムにより需要は堅調ですが、大陸ヨーロッパと比べた高い電力料金およびブレグジット関連のデータ主権問題により、増加するハイパースケール建設がフランクフルトおよびアムステルダムへと向かっています。ドイツはCAGR 8.44%で拡大しており、構造化ケーブル配線予算がサイト当たり3億USDを超える大規模グリーンフィールドキャンパスを擁しています。ディーツェンバッハ、ハナウ、およびリュッベナウのデータセンタープロジェクトは、建物間リンクに専らLSZHシングルモードファイバーを指定しており、融着接続機および光学式タイムドメイン反射計の地域需要を刺激しています。バイエルンおよびバーデン・ヴュルテンベルクの工業プラントはTSNイーサネットにアップグレードしており、ロボティクスおよびビジョンシステムを調整するためにカテゴリー6Aとファイバーを組み合わせています。

フランスのトレ・オー・デビットイニシアチブおよびColtの170 MWパリパイプラインは、EDF(フランス電力)の低炭素キャンパスの原子力発電所近接地への立地選定推進によって強化された穏やかな成長を促進しています。イタリアおよびスペインは復興資金を郊外のファイバー構築に充当していますが、密集した都市街区での高コストな改修に直面しており、展開のタイムラインが延びています。オランダは、アムステルダムへの新たな大西洋横断ケーブルを活用して高密度MPOカセットの需要を生み出しており、パッチパネルの実空間を縮小しています。北欧諸国はカーボンニュートラルグリッドで資本を引き付けており、ブルックフィールドの750 MWストックホルムプロジェクトだけで、低温ジャケット付きの屋外対応シングルモードファイバーが数百キロメートル必要となります。ポーランドからポルトガルに至るその他のヨーロッパ市場は、より低い土地価格と再生可能エネルギーを打ち出し、地域需要を多様化するエッジ展開を誘致しています。

競争環境

グローバルな大手企業であるBelden、CommScope、およびCorningは、複数年にわたるハイパースケールフレームワークを通じて定着したポジションを維持しています;しかし、オペレーターがサプライリスクを軽減するために複数のアセンブリを調達することで、価格決定力が低下しています。ヨーロッパの専業企業であるPrysmian、Nexans、およびDatwylerは、LSZHの製造専門知識と顧客サイトへの近接性を活用し、カスタムファイバーカウントのリードタイムを短縮しています。Schneider Electric と Siemens は、ケーブル配線を電力と冷却とともにターンキーデータセンターパッケージにバンドルし、ウォレットシェアを高め、設計サイクルの早期に顧客を囲い込んでいます。LegrandおよびPanduitは、リモートポートモニタリングを可能にするインテリジェントパッチパネルおよびカセットエコシステムによって差別化しており、この機能はコロケーション事業者が運用効率を追求する中で支持を得ています。

ホワイトスペース参入者はエッジ産業サイトをターゲットにしています。TE Connectivity と ABB は、高温高振動ゾーン向けにトランシーバーを堅牢化し、自動車工場での早期受注を確保しています。ソフトウェア定義コネクティビティオーバーレイはアクセス層でのコモディティ化を脅かしていますが、レイテンシーに敏感な取引および機械ビジョンラインは依然として有線媒体に強固に縛り付けられています。The Siemon Company と RandM は、ドイツの建設クラスターにおける労働ボトルネックを緩和するためのフィールド終端可能カテゴリー8コネクターおよび高度な認定キットに投資しています。来たるIEEE 800 GbEおよび1.6 TbE規格は、CorningおよびCommScopeなどのIPリッチな老舗企業に有利な次の更新波をもたらす見込みです。

ヨーロッパ構造化ケーブル配線業界リーダー

Belden Inc.

The Siemon Company

Corning Incorporated

CommScope Holding Company, Inc.

Anixter International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Googleがその55億ユーロのドイツキャンパスの建設を開始し、推定8,000万USD相当のシングルモードファイバートランクキットを発注しました。

- 2025年11月:シュワルツグループが、110億ユーロのリュッベナウAIハブ向けにカテゴリー8銅ケーブルおよび400 GbEシングルモードファイバーを確定し、構造化ケーブル配線に約1億2,000万USDを配分しました。

- 2025年10月:Data4が180 MWハナウキャンパスの建設に20億ユーロを確保し、液冷ダイレクトアタッチ銅アセンブリの需要を加速させました。

- 2025年9月:Colt DCSがフランクフルトおよびベルリンに合計117 MW、パリに170 MWを発表し、カテゴリー6Aおよびシングルモードファイバーの契約をPanduitおよびDatwylerに発注しました。

ヨーロッパ構造化ケーブル配線市場レポートのスコープ

ヨーロッパ構造化ケーブル配線市場レポートは、製品タイプ(銅ケーブル、銅コネクティビティ、シングルモードファイバーケーブル、マルチモードファイバーケーブル、ファイバーコネクティビティ)、ケーブルカテゴリー(カテゴリー5e、カテゴリー6、カテゴリー6A、カテゴリー7、カテゴリー8)、アプリケーション(LAN、データセンター、キャンパスネットワーク、産業オートメーションネットワーク)、業種(ITおよびテレコム、BFSI、ヘルスケア、製造業、政府、教育、エネルギー、その他)、および地域(英国、ドイツ、フランス、イタリア、スペイン、オランダ、北欧諸国、その他のヨーロッパ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 銅 | 銅ケーブル |

| 銅コネクティビティ | |

| ファイバー | シングルモードファイバーケーブル |

| マルチモードファイバーケーブル | |

| ファイバーコネクティビティ |

| カテゴリー5e |

| カテゴリー6 |

| カテゴリー6A |

| カテゴリー7 |

| カテゴリー8 |

| ローカルエリアネットワーク(LAN) |

| データセンター |

| キャンパスネットワーク |

| 産業オートメーションネットワーク |

| ITおよびテレコム |

| BFSI |

| ヘルスケア |

| 製造業 |

| 政府および公共部門 |

| 教育 |

| エネルギーおよびユーティリティ |

| その他の業種 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) |

| その他のヨーロッパ |

| 製品タイプ別 | 銅 | 銅ケーブル |

| 銅コネクティビティ | ||

| ファイバー | シングルモードファイバーケーブル | |

| マルチモードファイバーケーブル | ||

| ファイバーコネクティビティ | ||

| ケーブルカテゴリー別 | カテゴリー5e | |

| カテゴリー6 | ||

| カテゴリー6A | ||

| カテゴリー7 | ||

| カテゴリー8 | ||

| アプリケーション別 | ローカルエリアネットワーク(LAN) | |

| データセンター | ||

| キャンパスネットワーク | ||

| 産業オートメーションネットワーク | ||

| 業種別 | ITおよびテレコム | |

| BFSI | ||

| ヘルスケア | ||

| 製造業 | ||

| 政府および公共部門 | ||

| 教育 | ||

| エネルギーおよびユーティリティ | ||

| その他の業種 | ||

| 国別 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパ構造化ケーブル配線市場の2031年までのCAGR予測はどのくらいですか?

市場は2026年から2031年にかけてCAGR 7.24%で拡大する見込みです。

ヨーロッパのケーブル配線市場において最も速く成長している製品タイプはどれですか?

シングルモードファイバーは、ハイパースケールデータセンターが100〜400 Gbpsアーキテクチャへ移行するにつれて、CAGR 9.02%で上昇する見込みです。

なぜドイツは新規インストールにおいて英国を上回るペースで成長しているのですか?

Google、シュワルツグループ、Data4が支援するメガキャンパス、および連邦デジタル主権政策により、ドイツはCAGR 8.44%を達成しています。

PoEのトレンドはケーブルの選択にどのような影響を与えていますか?

IEEE 802.3bt 90ワットの電力予算により、カテゴリー6Aが新規PoE展開のデフォルトとなっており、10GBASE-Tパフォーマンスと熱的余裕のバランスを実現しています。

ケーブルベンダーが直面している主なサプライサイドの課題は何ですか?

カテゴリー8認定インストーラーの不足および高コストのテスト機器が、フランクフルトおよびアムステルダムハブでの展開を遅らせています。

最終更新日: