エアロストラクチャーズ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

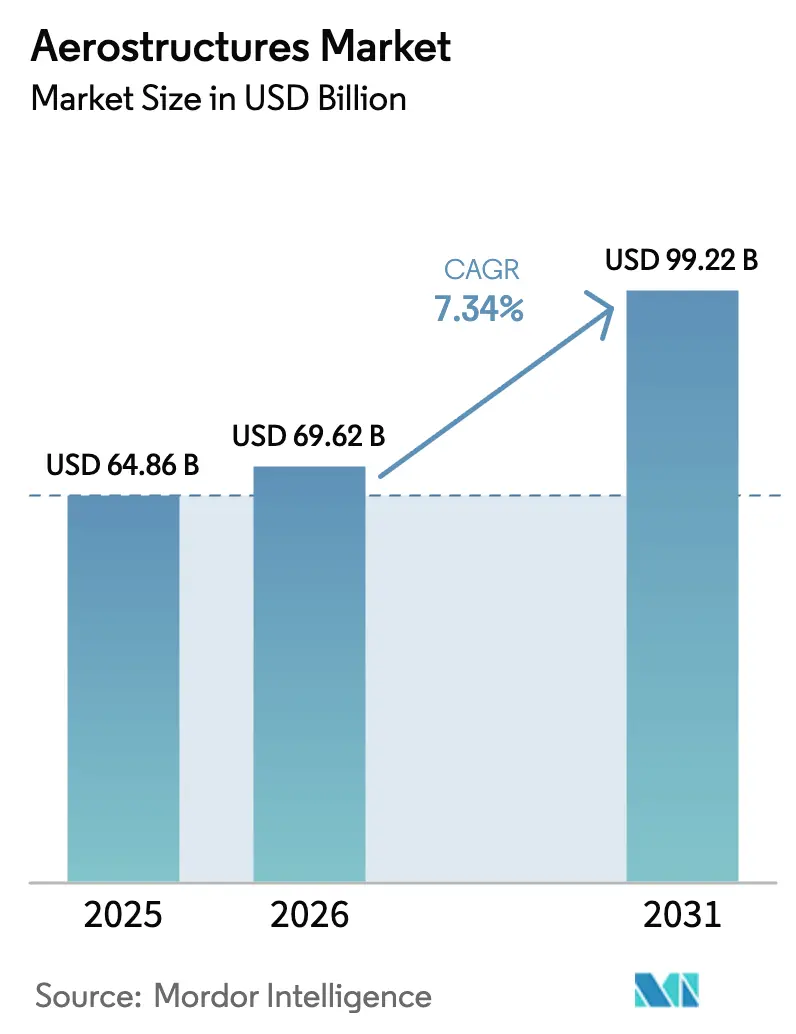

| 市場規模 (2026) | 69.62 十億米ドル |

| 市場規模 (2031) | 99.22 十億米ドル |

| 成長率 (2026 - 2031) | 7.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアロストラクチャーズ市場分析

2026年のエアロストラクチャーズ市場規模は690億6,200万米ドルと推定され、2025年の648億6,000万米ドルから成長し、2031年には992億2,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 7.34%で成長します。航空機OEMにおける強固な受注残、防衛近代化の加速、および旅客数の回復がこの成長を支えています。ナローボディの生産増強、無人航空機の台頭、および軽量複合材の普及が、階層型サプライベースの需要視認性を強化しています。鍛造品、鋳造品、および戦略的金属におけるサプライチェーンのボトルネックが、認定サプライヤーに有利な価格決定力を高めています。最も注目すべきBoeingによるSpirit AeroSystemsの買収に代表される垂直統合の動きは、OEMがレート増加と品質保証のバランスを取りながら重要構造物の管理を強化する方向へのシフトを示しています。

主要レポートのポイント

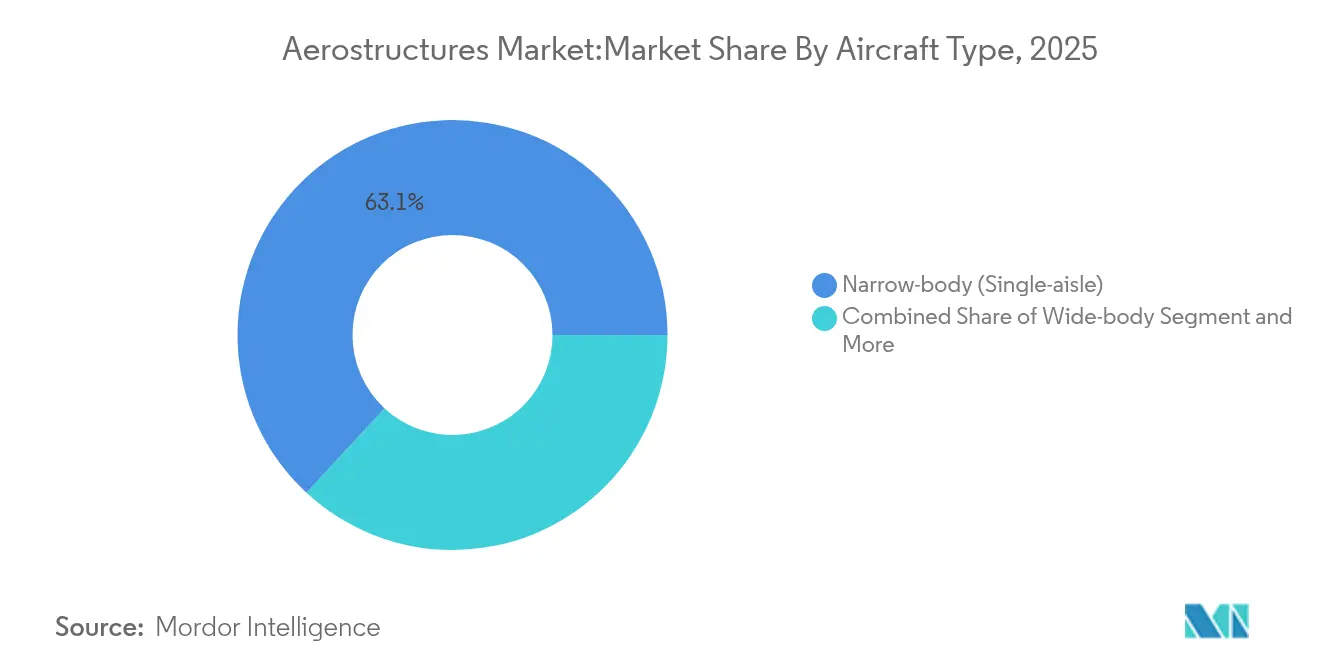

- 航空機タイプ別では、ナローボディプラットフォームが2025年に63.12%の収益シェアをリードし、無人航空機は2031年にかけてCAGR 17.05%で成長すると予測されています。

- コンポーネント別では、主翼およびウィングレットが2025年のエアロストラクチャーズ市場シェアの26.42%を占め、ナセルおよびパイロンは2031年にかけてCAGR 12.08%で拡大しています。

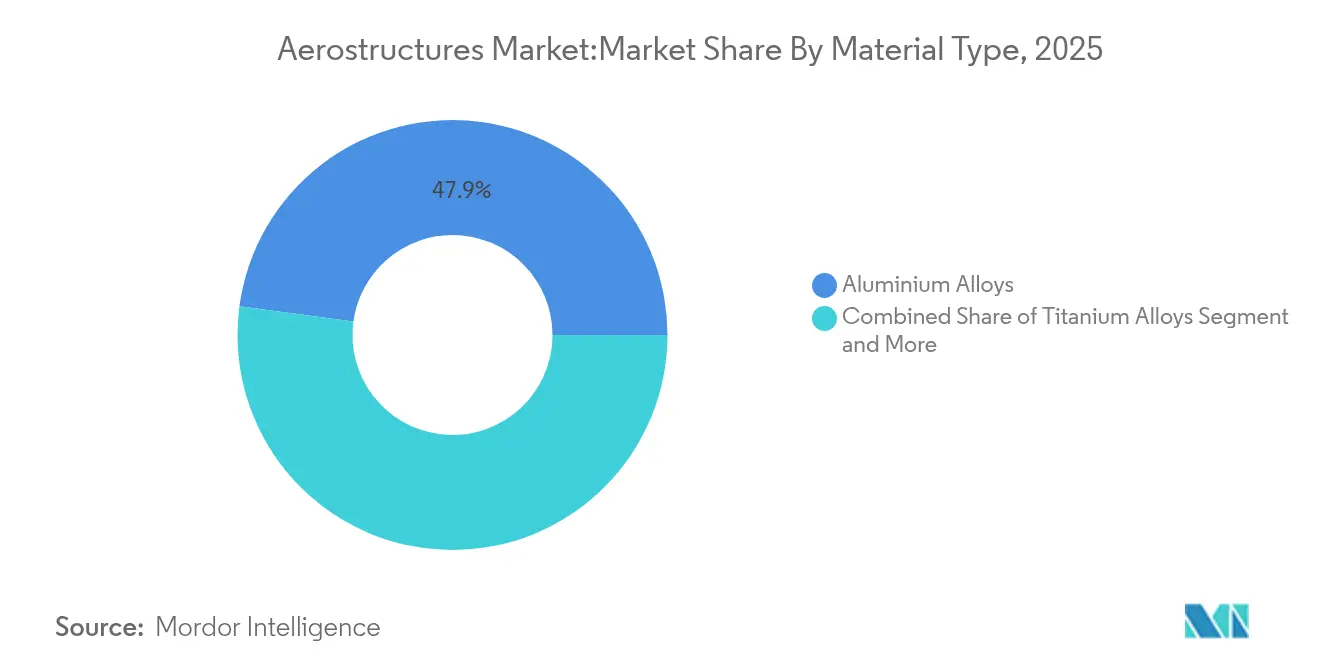

- 材料別では、アルミニウム合金が2025年に47.86%のシェアを維持し、熱可塑性複合材はCAGR 12.23%で拡大すると予測されています。

- エンドユーザー別では、ティア1インテグレーターが2025年のエアロストラクチャーズ市場規模の70.15%を占め、今後10年間でCAGR 8.92%で成長しています。

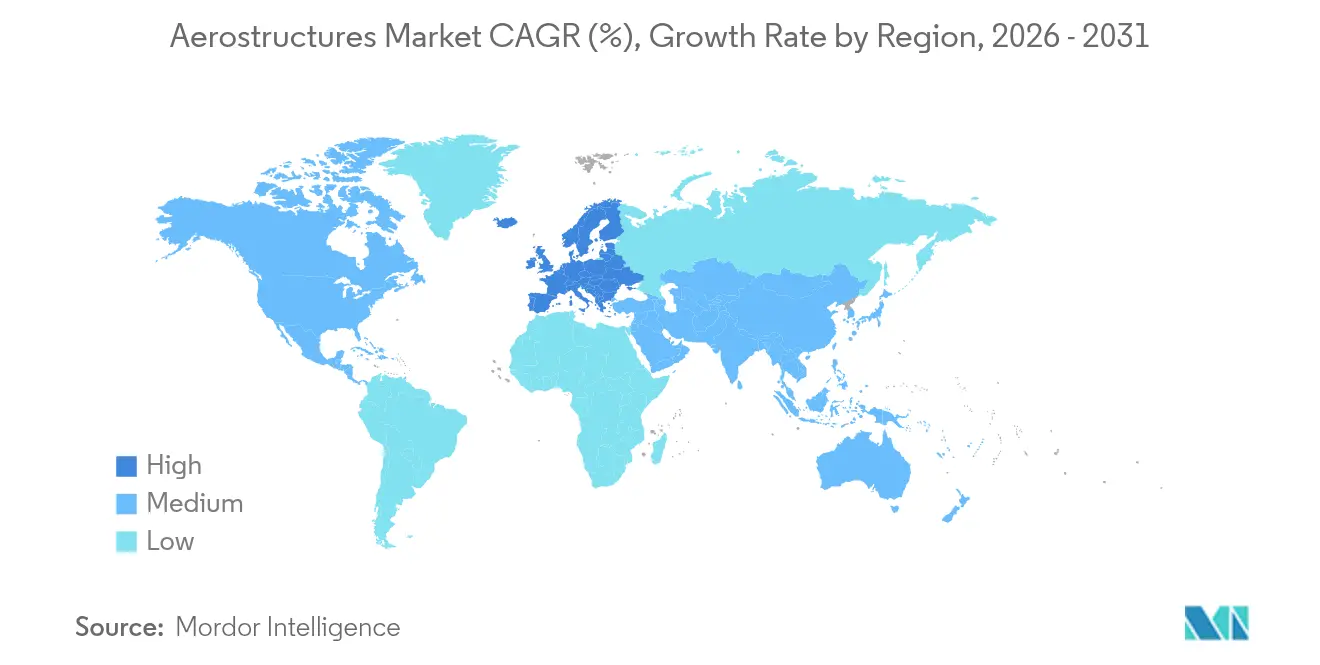

- 地域別では、欧州が2025年に33.12%の収益を獲得し、アジア太平洋地域は2031年にかけて最速のCAGR 8.38%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエアロストラクチャーズ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業航空機の受注残が過去最高水準 | +2.1% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 軽量複合材主翼への移行加速 | +1.8% | 北米および欧州が主導するグローバル | 長期(4年以上) |

| 次世代戦闘機向け防衛予算の増加 | +1.5% | 北米、欧州、アジア太平洋地域が中核 | 中期(2〜4年) |

| 積層造形チタンサブアセンブリ | +0.9% | 北米および欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| インドおよびGCCのオフセット政策による ビルド・トゥ・プリント部品の現地化 | +0.7% | アジア太平洋地域および中東、世界の サプライチェーンへの波及 | 中期(2〜4年) |

| 低コストナセルを必要とする eVTOL/先進航空モビリティ機体 | +0.4% | 北米および欧州、APACでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業航空機の受注残が過去最高水準

Airbusは2024年時点で6,290億ユーロ相当の8,658機の受注残を報告し、Boeingの受注残は4,600億米ドルを超えました。これらの前例のない受注残は、エアロストラクチャーズ市場に複数年にわたる収益の視認性を提供しています[1]Airbus Staff、「受注・納入実績 2024年12月」、Airbus、airbus.com。ナローボディジェットは将来の納入数の76%を占めており、主翼、胴体、ナセルサプライヤー全体での能力拡大を促しています。Airbusでは2027年までに月産75機のA320、Boeingでは月産38機の737 MAXという生産目標が、ティア1インテグレーター間での同期したレート対応を必要としています。未納入受注に占めるアジア太平洋地域のシェアは50%に近づいており、現地化投資を促進し、調達フットプリントを再形成しています。

軽量複合材主翼への移行加速

熱可塑性複合材はナセルで50%の重量削減を実現し、Collins Aerospaceの最近のプログラムで実証されたように製造サイクルを80%短縮します。CF-PEEKグレードは引張強度をCF-エポキシの311 MPaに対して425 MPaに高め、リサイクルも可能にします。2024年のArkemaとHexcelによる完全熱可塑性ウィングボックス試験は、主要構造物への適用準備が整っていることを実証しました。ATCマニュファクチャリングの自動積層ラインは現在年間100万個の熱可塑性部品を生産しており、スケーラビリティを裏付けています。排出量削減に向けた規制圧力が、民間および防衛の両機体での採用を後押ししています。

次世代戦闘機向け防衛予算の増加

NGAD、GCAP、およびF-35の継続調達などのプログラム支出が、ステルス対応の高温構造物への需要を高めています。サウジアラビアのGCAP参加の可能性は、防衛支出を国内産業化と結びつけています。Lockheed MartinとGoogle Cloudの生成AI連携は、複雑なエアロストラクチャーズにおけるデジタル統合の好例です。欧州エンジンコンソーシアムEURAは、Safranの特殊ハウジングおよびパイロン構造物への下流需要を拡大しています。新規契約に組み込まれた現地化規定が地域のビルド・トゥ・プリント施設への投資を誘導し、エアロストラクチャーズ市場をさらに拡大しています。

積層造形チタンサブアセンブリ

粉末床溶融結合は、切削加工と比較して材料廃棄物を90%削減し、不安定なスポンジ供給へのエクスポージャーを軽減します。PBS GROUPとLockheed Martinは、完全印刷F-35ブラケットの2029年認定を目指しています[2]編集委員会、「PBS GroupがF-35部品を印刷」、PBS Group、pbs.cz。EOSとGodrejはインドの航空宇宙回廊に大規模マルチレーザープラットフォームを導入し、現地化目標と設計の自由度を融合させています。米国のチタンスポンジの90%が輸入に依存しているため、分散型印刷ハブはレジリエンスを向上させ、物流リスクを低減します。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルミニウムおよびCFRP前駆体価格の変動 | -1.2% | 北米および欧州に深刻な影響を与えるグローバル | 短期(2年以内) |

| 鍛造品および鋳造品における 世界的なサプライチェーンのボトルネック | -0.8% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 使用済み複合材のリサイクルおよび 埋立廃棄責任 | -0.6% | 欧州および北米、世界的に拡大 | 長期(4年以上) |

| ロシア産チタンスポンジへの輸出規制の締め付け | -0.9% | 欧州および北米、アジア太平洋地域への間接的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アルミニウムおよびCFRP前駆体価格の変動

アルミニウムは2025年に平均トン当たり2,600米ドルとなり、炭素繊維前駆体コストも同様に変動し、長期固定価格契約のマージンを圧迫しました。欧州でのエネルギー起因による製錬所閉鎖が供給を逼迫させ、米国の25%輸入関税が国内投入コストを押し上げました。Middle River Aerostructure Systemsの自動ファイバープレースメントへの切り替えは、バイ・トゥ・フライ比率の改善を通じて高い材料費を相殺しようとするものでした。サプライヤーはマルチアロイ購買戦略と熱可塑性複合材への代替拡大によって価格変動をヘッジしています。

鍛造品および鋳造品における世界的なサプライチェーンのボトルネック

大型チタン鍛造品のリードタイムは現在18ヶ月を超えています。米国政府説明責任局(GAO)は2024年に15社のティア2サプライヤーのうち9社が納期を守れていないことを発見し、OEMの生産目標に影響を与えました。Boeingの偽造チタン問題は、逼迫した能力から生じる品質管理の脆弱性を露呈しました。統合の動きとデュアルソース承認がバッファの回復を目指していますが、熟練労働者不足が近期の改善を制限しています。材料系譜のデジタル追跡と、Boeing–Spiritに例示される垂直統合が再発リスクの軽減に役立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:UAVの急増の中でのナローボディへの注力

ナローボディプラットフォームは2025年のエアロストラクチャーズ市場規模の63.12%を生み出し、燃費効率の高いシングルアイルフリートを優先する航空会社に支えられています。BoeingとAirbusでの月産増強は、ネットワークキャリアがワイドボディからポイント・トゥ・ポイント路線へ容量をシフトさせることと一致しています。ワイドボディの需要は大陸間サービスで安定しており、リージョナルジェットは適正規模化のニッチに対応しています。ビジネスジェットは企業出張の正常化により回復し、軍用輸送機は防衛の基本配分を維持しています。

無人航空機カテゴリーは2031年にかけて年率17.05%で成長すると予測されています。防衛省はコスト効率の高いISRおよび打撃オプションを求めており、民間規制当局は物流および検査用途向けに大型プラットフォームを認可しています。LeonardoとBaykarの1,000億米ドルの欧州UAV機会を狙った合弁事業は商業的な牽引力を示しています。先進複合材とモジュラーアーキテクチャが構造設計を支配しており、有人航空機の製造哲学とは大きく異なります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:主翼の規模対ナセルの勢い

主翼およびウィングレット構造は2025年収益の26.42%を占め、最新ナローボディ派生型における空力的に要求される複雑性とスパンの拡大によるものです。桁およびスキンの高速自動テープ積層がスループットを加速させながらタッチ労働を削減しています。胴体パネルは次に大きなプールを占め、双発ワイドボディの回復が勢いを増すにつれて需要が高まっています。エンペネージ、降着装置支持構造、および操縦翼面が機体ニーズを補完し、それぞれニッチな合金と複合材を必要としています。

ナセルおよびパイロンはCAGR 12.08%で拡大しています。超高バイパス比エンジンは厳密な公差管理を伴う音響ライナーと統合型推力逆転装置を必要としています。Collins Aerospaceは35のプログラムにわたって40,000個以上のナセルを納入し、産業的な成熟度を示しています。新興のeVTOLコンセプトは分散推進ハウジングを必要とし、サプライヤーにモジュラーで軽量かつ熱的に堅牢なソリューションの開発を促しています。

材料タイプ別:金属が優勢、熱可塑性材料が加速。

アルミニウムはコスト競争力と修理の親しみやすさから2025年収益の47.86%を占めました。チタンは高温域および高応力箇所に不可欠なままです。従来の炭素繊維複合材はオートクレーブ能力が世界的に拡大するにつれて胴体と主翼での使用が広がりました。

しかし熱可塑性複合材はCAGR 12.23%で全カテゴリーを上回るペースで成長する見通しです。統合積層とインダクション溶接がオートクレーブのボトルネックを解消し、再現性の高い品質を実現します。Collins Aerospaceの熱可塑性ナセルにおける80%のサイクルタイム削減は生産準備の完了を証明しています。熱可塑性胴体バレルによる機体重量10%削減を目標とするEUプログラムは、主要荷重経路での受け入れを示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ティア1インテグレーターが設計リスクを管理

ティア1サプライヤーは2025年に価値の70.15%を管理し、OEMとの航空システム統合責任とライフサイクルリスク共有を担いました。財務的な体力により、自動化、デジタルツイン、およびグローバルサプライ調整への投資が可能となっています。

BoeingによるSpirit AeroSystemsの83億米ドルの買収は依存関係のギャップを解消し、より高い生産レートで重要構造物を確保するためのOEMによる監視強化の先例を設定しました。OEMは機密または独自要素の生産を維持し、独立したMROプロバイダーは就航中フリートの成熟とともに成長しています。

地域分析

欧州は2025年のエアロストラクチャーズ市場収益の33.12%を占め、Airbusの増産と防衛配分の強化によって支えられ、フランス、ドイツ、英国の生産ラインがほぼフル稼働で維持されています。クリーン・アビエーションなどの政府資金によるR&Dプログラムが熱可塑性主翼と積層造形フィッティングの採用を加速させ、高付加価値作業を地域に固定しています。トゥールーズとハンブルク周辺に集積したサプライヤーは、Airbusが2025年に820機の商業ジェットを納入する計画(2024年実績比7%増)と、先進複合材をステルス操縦翼面に必要とするユーロファイターおよびGCAP戦闘機アップグレードからすでに恩恵を受けています。

北米は僅差で2位につけており、Boeingのシングルアイル回復、堅調なF-35生産、および安定したロータークラフト需要に牽引されています。月産38機の737 MAX機体が胴体パネル、ナセル、パイロン全体の能力を逼迫させており、2025年に可決された防衛支出法案はチタンリッチなサブアセンブリを必要とする次世代航空優勢実証機に資金を提供しています。カナダとメキシコはUSMCA貿易規定を活用して複合材ウィングレットと降着装置構造への外国直接投資を誘致し、ビルド・トゥ・プリントアセンブリの増大するシェアに貢献しています。アジア太平洋地域は中国のC919が低率生産からシリアル生産へ移行し、インドの30%オフセット規則が防衛調達を国内の機械加工および複合材積層工場に誘導するにつれて、2031年にかけて最速のCAGR 8.38%を記録すると予測されています。COMACは1,000機以上のC919受注を記録し、ティア1インテグレーターが上海に合弁事業を設立する一方、HALとTata Advanced Systemsはハイデラバードとベンガルールでビルド・トゥ・スペックの胴体およびエンペネージラインを拡大しています。湾岸協力会議加盟国は2024年に480億アラブ首長国連邦ディルハムの現地航空宇宙支出を誘致した国内付加価値プログラムで需要の全体像を補完し、中東を将来の複合材修理およびMROハブとして位置づけています。

競争環境

競争環境は中程度に集約されており、上位5社のサプライヤーが2024年の外部ティア1エアロストラクチャーズコンテンツの半数強を供給し、OEMにとって高い切り替えコストをもたらす数十年にわたるリスク共有パートナーシップに依存しています。BoeingによるSpirit AeroSystemsの83億米ドルの買収は、近年の航空宇宙史上最大の垂直統合の動きであり、AirbusとLockheed Martinが高い生産レートで重要構造物を確保するために同様の動きを検討するきっかけとなる可能性があります。SafranによるCollins Aerospaceのアクチュエーションおよびフライトコントロールユニットの買収は、機体メーカーが大型作業パッケージに対して単一責任サプライヤーを求める中で、システムの幅が主要な差別化要因になりつつあることを示しています。

デジタル製造能力が今や純粋な能力以上に競争優位を形成しています。GKN AerospaceはGrayMatter RoboticsのAIガイドサンディングセルを導入し、複雑な複合材スキンの生産性を3倍にしながら不良率を15%削減しました。一方Airbusは12,000機以上の就航中航空機をSkyWiseプラットフォームに接続し、リアルタイムの荷重データを設計部門にフィードバックし、優先サプライヤーに保守性の高い軽量構造物を設計するための洞察を提供しています。Collins Aerospaceは部品点数を30%削減する熱可塑性ナセルデモンストレーターを披露し、小規模な競合他社が対応に苦慮するオートクレーブ外アーキテクチャへのシフトを示しています。

eVTOLエアロストラクチャーズ、積層造形チタン、およびブレンデッドウィングボディプログラムにホワイトスペースの機会が生まれています。JetZeroの47億米ドルのグリーンズボロ工場は2030年代後半までに月産20機のブレンデッドウィング航空機を製造し、既存サプライヤーが認定を急ぐ幅広い一体型複合材スキンとマルチスパーウィングボックスへの新たな需要を生み出します。小規模な破壊的企業は地域資金を活用してニッチを開拓しています。EOSとGodrejはベンガルールにマルチレーザー粉末床プラットフォームを展開してニアネットシェイプのパイロンを印刷し、NasmythとPTC Industriesはラクナウに統合機械加工・組立ラインを設置してCOMACとBoeingの両プログラムに対応しています。

エアロストラクチャーズ業界リーダー

Spirit AeroSystems Holdings Inc.

Triumph Group Inc.

Airbus SE

The Boeing Company

Leonardo SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:JetZeroは50%の燃料消費削減を実現するZ4ブレンデッドウィング航空機を製造するため、ノースカロライナ州グリーンズボロに47億米ドルの工場を選定しました。

- 2025年5月:Vertical AerospaceとHoneywellは10億米ドル相当の契約のもとVX4 eVTOLに関する協力を深化させました。

- 2025年4月:AirbusはA350およびA220プログラムを支援するSpirit AeroSystemsの特定施設の買収に動きました。

- 2025年3月:LeonardoとBaykarは欧州UAS設計および維持管理のための合弁事業を設立しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、エアロストラクチャーズ市場を、商業、軍用、ビジネスジェット、および無人プラットフォームにわたる固定翼および回転翼航空機プログラムに供給される新造の主翼、胴体、エンペネージ、ナセル、パイロン、降着装置ハウジング、および主要フライトコントロール面として定義しています。最終組立前のティア1およびスーパーティア1レベルで生成される収益を捕捉しています。

(スコープ除外)キャビンインテリア、ファスナー、システム統合労働、およびMRO専用収益は、データを厳密に構造的なものに保つために規定の境界外に置かれています。

セグメンテーション概要

- 航空機タイプ別

- ナローボディ(シングルアイル)

- ワイドボディ

- リージョナルジェット(150席以下)

- ビジネスジェット

- 軍用固定翼機

- ロータークラフト

- 無人航空機

- コンポーネント別

- 胴体セクション

- 主翼およびウィングレット

- エンペネージ(尾翼)

- ナセルおよびパイロン

- 降着装置構造

- ドアおよび操縦翼面

- 材料タイプ別

- アルミニウム合金

- チタン合金

- 炭素繊維複合材

- ガラス繊維複合材

- 熱可塑性複合材

- エンドユーザー別

- OEM

- ティア1インテグレーター

- アフターマーケット/MRO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

ティア1インテグレーターのエンジニアリングディレクター、航空会社および防衛軍の調達リード、アジア太平洋地域の複合材工場オーナー、および3大陸のMROプランナーにインタビューを実施しています。彼らの洞察により、二次調査結果の検証、詳細なデータギャップの解消、複合材普及率や労働時間係数などのモデルドライバーの微調整が可能となっています。

デスクリサーチ

Airbus、Boeing、EASAおよびFAAの耐空性データベース、ICAO交通統計、IATA機材予測、国連コムトレードの貿易フロー記録からの公開参照ポイント、生産・納入ログを集約し、D&B Hooversの財務開示とDow Jones Factivaのニュースアーカイブで補完しています。米国運輸統計局、欧州防衛機関の予算メモ、ロンドン金属取引所の材料価格シリーズがアナリストのコストと需要ベースラインの整合に役立っています。

世界の業界団体ホワイトペーパー、査読済み複合材料ジャーナル、およびQuestelの特許分析が技術普及の前提を支えています。このリストは例示的なものであり、データ収集、妥当性確認、および明確化には他の多くのソースが基礎となっています。

市場規模算定と予測

トップダウンの構築は年間航空機生産数と就航中フリート数から始まり、プラットフォームと材料別にセグメント化された典型的な構造コンテンツ値(航空機1機当たりの米ドル)を乗じます。結果はサプライヤー収益サンプルの選択的なボトムアップ集計で検証し、合計を調整します。モデルに投入される主要変数には、ナローボディ納入スケジュール、アルミニウム合金スポット価格、主要構造物における炭素繊維シェア、防衛調達支出、および世界の有償旅客キロメートル成長が含まれます。ARIMAスムージングと組み合わせた多変量回帰がこれらのドライバーを2030年まで予測します。

データ検証と更新サイクル

三方向クロスチェック、分散フラグ、およびシニアアナリストレビューが承認前に行われます。12ヶ月ごとに更新し、主要なOEMレート変更などの重要なイベントは中間更新を引き起こし、クライアントが最新の較正済みビューを受け取ることを保証します。

Mordorのエアロストラクチャーズベースラインが信頼に値する理由

各社が独自のコンポーネントミックス、評価基準、および更新頻度を選択するため、公表値はしばしば乖離します。当チームはプログラムレベルの製造データに基づいて推定値を固定し、サプライヤーの決算説明会と照合することで、過大または過小評価を制限しています。

主要なギャップドライバーには、アフターマーケット労働が収益に含まれているかどうか、先進航空モビリティ機が計上されているかどうか、定価対実現価格の取り扱い、および収益が計上されるティア型サプライチェーンのポイントが含まれます。Mordor Intelligenceはこれらのスコープ決定を開示し毎年更新していますが、一部の外部調査は古い通貨換算や単一ソースの前提に依存しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 648億6,000万米ドル(2025年) | ||

| 680億米ドル(2024年) | グローバルコンサルタントA | 重整備MRO支出を含み、OEM納入数のみを使用 |

| 1,232億5,000万米ドル(2024年) | 業界誌B | 宇宙機とAAMプラットフォームを追加し、定価で評価 |

| 803億2,000万米ドル(2025年) | 業界団体C | 一次検証が限定的な能力ベースモデル |

要約すると、Mordor Intelligenceが採用した厳格なスコープ選択、透明な変数選択、および年次更新サイクルが、航空機プログラムまたはサプライチェーンの意思決定を行う経営幹部が信頼できる均衡のとれた再現可能なベースラインを生み出しています。

レポートで回答される主要な質問

エアロストラクチャーズ市場の現在の価値はいくらですか?

エアロストラクチャーズ市場は2026年に690億6,200万米ドルと評価され、2031年までに992億2,000万米ドルに達すると予測されています。

エアロストラクチャーズ市場で最大のシェアを持つセグメントはどれですか?

ナローボディ航空機が2025年に63.12%のシェアを占め、最大のセグメントとなっています。

熱可塑性複合材がエアロストラクチャーズで注目を集めているのはなぜですか?

熱可塑性複合材は従来材料と比較してコンポーネント重量を最大50%削減し、サイクルタイムを80%短縮するとともに、リサイクルと自動化製造を可能にします。

BoeingによるSpirit AeroSystemsの買収は市場にどのような影響を与えていますか?

83億米ドルの買収は重要な垂直統合を示しており、OEMが重要なサプライチェーンのより大きな管理を求める中でさらなる統合を引き起こす可能性があります。

エアロストラクチャーズ市場で最も速く成長すると予想される地域はどこですか?

アジア太平洋地域は中国のC919プログラムとインドの航空宇宙現地化イニシアチブに牽引され、2031年にかけてCAGR 8.38%で成長すると予測されています。

エアロストラクチャーズ市場を支配している材料は何ですか?

アルミニウム合金は2025年に47.86%の市場シェアを維持しましたが、先進複合材、特に熱可塑性複合材はCAGR 12.23%でより速く成長しています。

最終更新日: