航空宇宙・防衛用カーボンブレーキ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 6.60 十億米ドル |

| 市場規模 (2030) | 8.5 十億米ドル |

| 成長率 (2025 - 2030) | 5.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙・防衛用カーボンブレーキ市場分析

航空宇宙・防衛用カーボンブレーキ市場規模は2025年に60億6,000万USDに達し、5.19%のCAGRで2030年までに85億USDに達すると予測されています。この上昇軌道は、航空セクターの回復、民間狭胴機の組立ラインの加速、および複数年にわたる防衛近代化プログラムを反映しています。軽量制動システムは、着陸重量排出量の削減と燃料効率の向上をもたらすため、新型航空機のデフォルト仕様となっています。17,000機を超えるOEMバックログ水準が調達サイクルを圧縮しており、ブレーキサプライヤーは摩耗したディスクを再製造する循環経済プロセスを採用しながら鍛造能力の拡大を迫られています。航空宇宙グレードの炭素繊維の原材料コストは依然として変動しやすいものの、長期的な航空会社契約と防衛予算が需要の視認性を支えています。

主要レポートのポイント

- 航空機クラス別では、民間航空が2024年に60.45%の収益シェアをリードし、宇宙船用途は2030年にかけて6.21%のCAGRで拡大すると予測されています。

- 材料タイプ別では、カーボン-カーボン複合材が2024年に航空宇宙・防衛用カーボンブレーキ市場シェアの70.54%を占め、カーボン-セラミック複合材は6.65%のCAGRで最も速い成長を示すと予測されています。

- 装着方式別では、ラインフィット設置が2024年の航空宇宙・防衛用カーボンブレーキ市場規模の54.24%を占め、レトロフィット需要は2030年にかけて5.89%のCAGRで拡大しています。

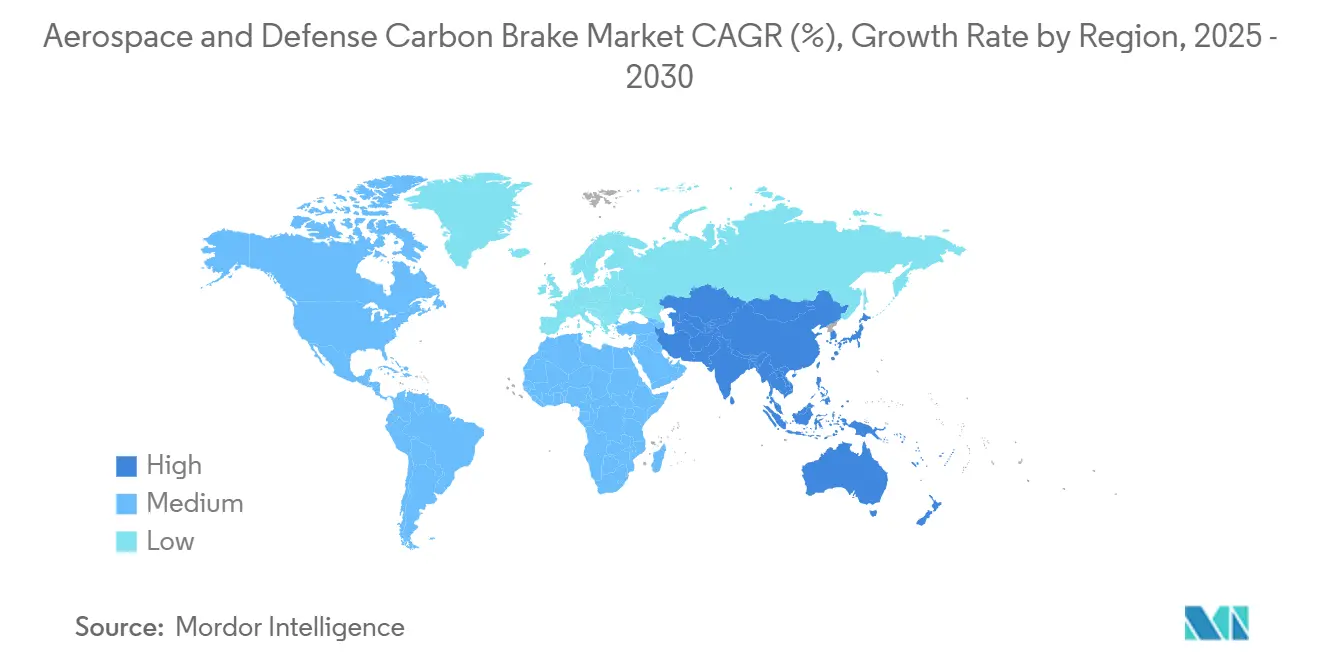

- 地域別では、北米が2024年の航空宇宙・防衛用カーボンブレーキ市場規模の37.75%のシェアを維持し、アジア太平洋は見通し期間中に6.25%のCAGRを記録すると予測されています。

世界の航空宇宙・防衛用カーボンブレーキ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の民間航空機生産率の成長 | +1.8% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 軍用輸送機および戦闘機の世界の運用中フリートの拡大 | +1.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 軽量コンポーネントによる着陸重量排出量削減に向けた規制上の重点 | +0.9% | グローバル | 中期(2~4年) |

| 成長市場における広胴機および長距離航空機への需要の高まり | +0.7% | アジア太平洋、中東、南米 | 中期(2~4年) |

| 次世代軍用・宇宙打ち上げ機における先進軽量制動システムの採用 | +0.4% | 北米、欧州 | 長期(4年以上) |

| カーボンブレーキのリサイクルおよび再製造技術の進歩 | +0.2% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の民間航空機生産率の成長

OEMの受注残は17,000機を超え、ボーイングとエアバスは単通路機プログラムの月次生産目標を引き上げています。納入される各航空機には完全なカーボンブレーキシップセットが必要であり、鋼鉄製代替品に比べて最大40%の重量削減が可能なため、運航コスト削減に注力する航空会社にとってカーボンシステムが優先的な選択肢となっています。サプライヤーは追加のオートクレーブ、緻密化炉、仕上げラインへの投資を行っており、Collins Aerospaceは最近、米国およびアジアの着陸システム能力拡大に2億2,500万USDを投じることを表明しました。組立スケジュールの加速により認定期間が短縮されるため、認定済み設計を持つ既存ベンダーが増分需要の大部分を獲得しています。

世界の軍用輸送機および戦闘機の運用中フリートの拡大

米国は次世代航空支配ロードマップの下でF-22のアップグレードに約100億USDを割り当てており、欧州およびアジアでも同様の近代化イニシアチブが進行中です。HoneywellのCarbenixブレーキはF-35、F-15、F-16の各バリアントを含む2,400機以上の軍用機体に搭載されており、レガシーおよび新型プラットフォーム全体でカーボン技術の採用が拡大していることを示しています。[1]Honeywell Aerospace、「Carbenix カーボンブレーキ」、honeywell.com 民間サイクルと比較してオーバーホール間隔が長いことが安定したアフターマーケット収益源を支え、対外有償軍事援助(FMS)プログラムが同盟国における機体数の増加を促進しています。

軽量コンポーネントによる着陸重量排出量削減に向けた規制上の重点

連邦航空局(FAA)および欧州連合航空安全機関(EASA)は、航空機重量をライフサイクル排出量に結びつけるパフォーマンスベースの認証規則にコンポーネント質量目標を組み込んでいます。[2]連邦航空局、「パフォーマンスベースの規制」、faa.gov そのため航空会社は、燃料消費量の改善と内部脱炭素化目標の達成のために購入契約にカーボンブレーキを指定しています。進化する基準はまた、地上運用中の粒子状物質排出量が少ない材料を評価し、レガシーディスクよりも効果的に熱を放散するカーボン-セラミック配合のR&Dを加速させています。

成長市場における広胴機および長距離航空機への需要の高まり

アジア太平洋の航空会社は大陸間路線で二桁台の年間旅客成長を見込んでおり、B787およびエアバスA350ファミリーへの記録的な発注を促しています。広胴機のブレーキパックはより大型で、高エネルギー着陸時により高い熱負荷にさらされるため、機体あたりのコンテンツは15万USD~30万USDの範囲に引き上げられます。B777Xは2025年に63日間のブレーキ認定キャンペーンを完了し、次世代プラットフォームに求められる厳格な試験を浮き彫りにしました。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の鋼鉄製代替品と比較したカーボンブレーキの高い資本コスト | -1.1% | グローバル | 短期(2年以内) |

| カーボンディスク鍛造・加工ベンダー間のサプライチェーン集約 | -0.8% | 北米、欧州 | 中期(2~4年) |

| 次世代ブレーキ材料の長期的な認証・資格取得サイクル | -0.5% | グローバル | 長期(4年以上) |

| 原材料コストの変動性、特に航空宇宙グレードの炭素繊維 | -0.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来の鋼鉄製代替品と比較したカーボンブレーキの高い資本コスト

購入価格は鋼鉄製システムの3~4倍であり、狭胴機のシップセットは10万USDを超えることが多いです。コスト重視の地域のオペレーターはライフサイクルでの節約にもかかわらずアップグレードを遅らせることがあり、リース会社は残存価値を維持するために鋼鉄製を標準化することが多いです。

カーボンディスク鍛造・加工ベンダー間のサプライチェーン集約

SafranによるCollins Aerospaceのアクチュエーション部門の18億USD買収は、世界の鍛造業者を10社未満に限定する垂直統合の典型例です。集中した能力は単一施設の混乱に対するリスクを高め、OEMは増産スケジュールを組む際の交渉力が低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機クラス別:民間航空が現在の優位性を支える

民間プログラムは2024年の航空宇宙・防衛用カーボンブレーキ市場規模の60.45%、すなわち39億9,000万USDを生み出しました。これは航空会社が新型単通路機および広胴機の納入にカーボンブレーキを普遍的に選択しているためです。狭胴機フリートのレトロフィット波が需要を強化する一方、宇宙船セグメントは打ち上げ頻度の増加に伴い6.21%のCAGRで最も速い成長を示しています。カーボンブレーキの耐久性により、鋼鉄製と比較してオーバーホール間のより長い運用期間が2~3倍実現し、高サイクルの旅客機のライフサイクルメンテナンスコストが削減されます。

民間ジェット機の生産量は2043年までに44,000機以上を追加し、堅固な交換パイプラインを維持します。一方、軍用フリートはペイロード航続距離を延ばすためにカーボンブレーキを採用しており、F-35、F-15EX、A400Mはそれぞれカーボン-カーボンディスクを標準装備として統合しています。特にスーパーミッドビジネスジェットを中心とした一般航空全体の成長は、オペレーターがキャビン積載量を犠牲にせずに最大航続距離を求めるため、ボリュームを補完しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:カーボン-カーボンが引き続き優位、カーボン-セラミックが加速

カーボン-カーボン複合材は2024年の航空宇宙・防衛用カーボンブレーキ市場シェアの70.54%、すなわち46億6,000万USDの収益を獲得しました。このレガシー材料は高運動エネルギー停止時に実証済みの熱性能を発揮します。しかし、カーボン-セラミック複合材は6.65%のCAGRで拡大すると予測されており、製造サイクルが短く、重量着陸時の滑走路逸脱リスクを低減する熱放散率が高いため、航空宇宙・防衛用カーボンブレーキ市場全体を上回るペースで成長しています。[3]SGL Carbon、「航空宇宙向けカーボンソリューション」、sglcarbon.com

材料のシフトはサプライチェーンの回復力にも起因しており、カーボン-セラミックディスクは必要なバージン繊維が少なく、前駆体価格の急騰へのリスクを低減します。リサイクル繊維の実証プログラムは予備的なダイナモメーター試験に合格しており、認証ハードルがクリアされれば広範な採用が見込まれます。

装着方式別:ラインフィットがリードを維持しながらレトロフィット需要が拡大

ラインフィット設置は2024年収益の54.24%、約35億8,000万USDを占めました。これはOEMがすべての新規納入にカーボンブレーキを指定し、初日からメンテナンス計画に組み込んでいるためです。収益の45.76%を占めるレトロフィット活動は、航空会社がカーボンオフセットコスト圧力と燃料消費目標を満たすために運用中フリートを近代化するにつれ、5.89%のCAGRでより速く成長しています。

SafranのLandingLifeプログラムは摩耗したディスクを修復・リサイクルし、レトロフィットのダウンタイムを削減して航空会社のサステナビリティ報告を支援しています。マレーシアおよびアラブ首長国連邦のMROプロバイダーは、地域のレトロフィット需要に対応するためカーボンブレーキオーバーホールラインを開設し、北米および欧州以外の航空会社の物流コストを削減しています。

地域分析

北米は2024年の航空宇宙・防衛用カーボンブレーキ市場の37.75%、すなわち24億9,000万USDを占め、堅固な防衛予算、高い旅客量、および密なメンテナンス・修理・オーバーホールネットワークに支えられています。F-35およびKC-46の長期調達が安定した軍事バックログを確保する一方、国内航空旅行需要はすでにパンデミック前の水準を超えています。

欧州はエアバスの生産量と厳格な環境規制に支えられた相当なシェアを維持しており、軽量コンポーネントの採用を加速させています。欧州連合のFit-for-55パッケージおよびそれに対応するEASAのガイダンスは、排出量取引義務を満たすために航空会社が旧型の狭胴機フリートにカーボンブレーキをレトロフィットすることを奨励しています。

アジア太平洋は最も成長が速い地域であり、中国、インド、東南アジアの航空会社が急増する中産階級の旅客需要に対応するためフリートを拡大するにつれ、6.25%のCAGRを記録しています。マレーシアおよびシンガポールにおける地域MROの拡大により、現地でのディスク修復が可能となり、オペレーターのターンアラウンドタイムが改善されています。中東でも同様の成長ダイナミクスが存在し、サウジビジョン2030およびその他の国家多角化プログラムに関連した広胴機発注によって推進されています。南米およびアフリカは規模は小さいものの、燃料価格の上昇に伴い鋼鉄製からカーボンブレーキへの移行を進める新興格安航空会社を通じた上昇余地があります。

競合環境

航空宇宙・防衛用カーボンブレーキ産業は中程度の集中度を示しています。Safran、Collins Aerospace、Honeywell International Inc.、Meggitt PLCは、ボーイング、エアバス、および主要防衛プライムとの長期供給契約を通じて2024年収益の50%以上を占めました。Safranだけで、ほとんどの現役民間航空機にカーボンブレーキを供給し、世界20か所のMROショップを運営しています。[4]Safran Group、「着陸システムのグローバルフットプリント」、safran-group.com

Collins Aerospaceは最近、米国およびアジアの鍛造サイトの拡大に2億2,500万USDを投じることを表明しており、既存企業がサプライ中断に対する防衛として自社生産への投資を継続していることを示しています。Honeywellは軍事ニッチに注力し、戦闘機、輸送機、回転翼機全体でCarbenixブランドを活用しています。新興競合他社は都市型航空モビリティ機などのニッチプログラムをターゲットにしていますが、認証コストと鍛造プレスの資本要件は依然として大きな参入障壁となっています。

垂直統合が強化されています。Safranによるアクチュエーション事業の買収は、隣接する着陸装置コンポーネントへの支配を拡大し、クロスセルの機会を生み出しています。デジタル分析プラットフォームも競争の場となっており、予測メンテナンスアルゴリズムが航空会社のディスク交換間隔の最適化を支援し、顧客を独自のサービスエコシステムに囲い込んでいます。

航空宇宙・防衛用カーボンブレーキ産業のリーダー企業

Honeywell International Inc.

Crane Aerospace & Electronics (Crane Co.)

Meggitt Limited (Parker-Hannifin Corporation)

Collins Aerospace (RTX Corporation)

Safran SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Safranはフランスに新設する3万平方メートルの航空機カーボンブレーキ施設に4億5,000万ユーロ(5億2,857万USD)を投資し、2030年に操業を開始する予定です。この拡張により2037年までに生産能力が25%増加し、同社の航空宇宙・防衛用カーボンブレーキ市場における地位が強化されます。

- 2025年4月:Spirit AirlinesとSafran Landing Systemsは、SpiritのA320フリート向けのホイールおよびカーボンブレーキの供給とメンテナンスサービスに関する契約を更新しました。この契約は運用中のA320ceoおよびA320neo機と将来の納入機を対象としています。

世界の航空宇宙・防衛用カーボンブレーキ市場レポートの調査範囲

| 民間航空 | 狭胴機 |

| 広胴機 | |

| リージョナルジェット | |

| 軍用航空 | 戦闘機 |

| 輸送機 | |

| 特殊任務機 | |

| 軍用ヘリコプター | |

| 一般航空 | ビジネスジェット |

| 民間ヘリコプター | |

| 宇宙船 |

| カーボン-カーボン複合材 |

| カーボン-セラミック複合材 |

| ラインフィット |

| レトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 航空機クラス別 | 民間航空 | 狭胴機 | |

| 広胴機 | |||

| リージョナルジェット | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| 軍用ヘリコプター | |||

| 一般航空 | ビジネスジェット | ||

| 民間ヘリコプター | |||

| 宇宙船 | |||

| 材料タイプ別 | カーボン-カーボン複合材 | ||

| カーボン-セラミック複合材 | |||

| 装着方式別 | ラインフィット | ||

| レトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年の航空宇宙・防衛用カーボンブレーキ市場の規模はどのくらいになりますか?

2025年から5.19%のCAGRを反映し、85億USDに達すると予測されています。

カーボンブレーキにとって最も成長が速い地域はどこですか?

アジア太平洋は中国、インド、東南アジアのフリート拡大に牽引され、2030年にかけて6.25%のCAGRを記録すると予測されています。

航空会社が旧型航空機にカーボンブレーキをレトロフィットする理由は何ですか?

レトロフィット設置により着陸重量排出量が削減され、燃料消費量が低下し、フリートがサステナビリティ規制に適合します。

カーボン-セラミックブレーキはカーボン-カーボンシステムと競合しますか?

はい。カーボン-セラミックディスクはより速い熱放散と低い製造コストを提供し、レガシー材料を上回る6.65%のCAGRを実現しています。

このセクターへの新規参入を制限するものは何ですか?

高い鍛造プレスの資本コストと複数年にわたる認証要件が、参入への実質的な障壁を生み出しています。

最終更新日: