航空宇宙部品製造市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.02 兆米ドル |

| 市場規模 (2030) | 1.39 兆米ドル |

| 成長率 (2025 - 2030) | 6.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙部品製造市場分析

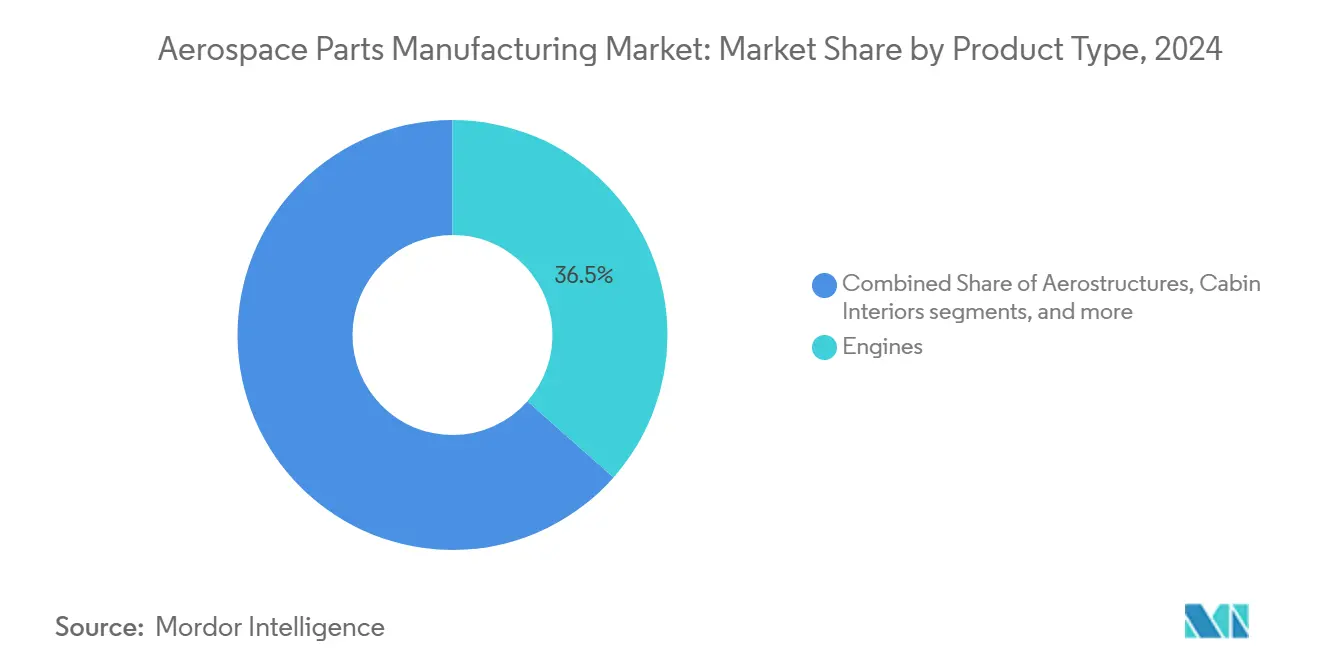

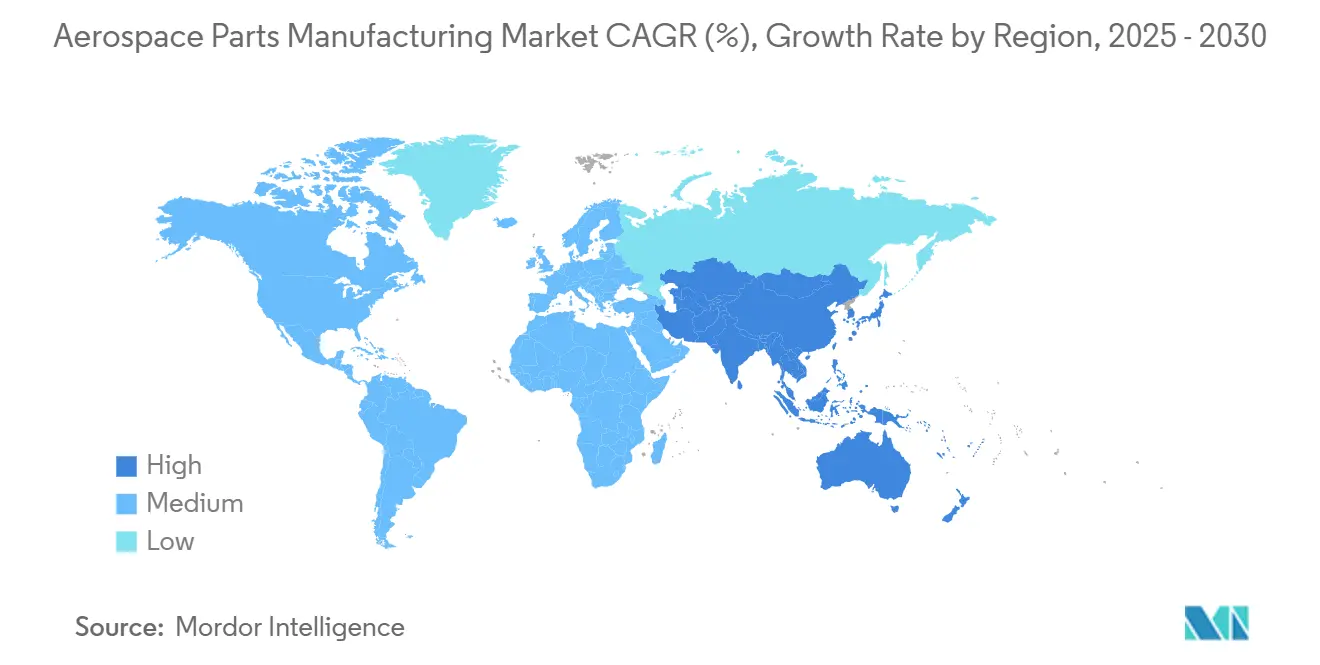

航空宇宙部品製造市場規模は2025年に1兆200億米ドルとなり、2030年までに1兆3,900億米ドルに達すると予測され、予測期間中のCAGRは6.39%となります。フリートの近代化プログラム、旅客数の急増、防衛調達の拡大が健全な受注残を維持する一方、先進エアモビリティ(AAM)などの新たなセグメントが追加的な勢いをもたらしています。エンジンは最大の製品カテゴリーであり、2024年の収益の36.52%を占め、金属・合金が材料使用量の46.23%を占めて主流となっています。商業航空は需要のほぼ3分の2を占め、記録的な受注残が景気循環の変動を緩和する役割を果たしています。相手先ブランド製造業者(OEM)が2024年の売上高の70%以上を占めていますが、航空機の稼働率が高まるにつれてアフターマーケットも堅調な成長が見込まれています。地域別では、北米が金額ベースでトップを維持し、アジア太平洋地域が最も成長の速い地域となっており、成熟したサプライチェーンと新興の生産能力拡大という二重の牽引力を反映しています。

主要レポートのポイント

- 製品タイプ別では、エンジンが2024年の航空宇宙部品製造市場シェアの36.52%を占め、断熱部品は2030年までのCAGR 7.94%で他のすべてのカテゴリーを上回ると予測されています。

- 材料別では、金属・合金が2024年の航空宇宙部品製造市場規模の46.23%を占め、先進セラミックスおよびセラミックマトリックス複合材料は2025年~2030年にかけてCAGR 7.75%で拡大する見込みです。

- 航空機タイプ別では、商業航空が2024年の収益の63.24%を生み出し、先進エアモビリティは2030年までにCAGR 9.57%で成長すると予測されています。

- エンドユーザー別では、OEMが2024年の売上高の70.11%を占め、2030年までのCAGR見通しは6.76%となっています。

- 地域別では、北米が2024年の金額の36.54%を占め、アジア太平洋地域は今後5年間で最も速い地域CAGRとなる7.01%を達成すると予測されています。

世界の航空宇宙部品製造市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の航空旅客数の増加 | +1.2% | 世界全体、アジア太平洋地域および中東での影響が最大 | 中期(2~4年) |

| 燃料効率向上のためのフリート近代化の取り組み | +1.8% | 北米および欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 世界的な防衛調達プログラムの拡大 | +0.9% | 北米、欧州、アジア太平洋地域の防衛回廊 | 中期(2~4年) |

| 軽量・先進材料の採用拡大 | +1.1% | 世界の製造拠点、先進国市場に集中 | 長期(4年以上) |

| 航空宇宙サプライチェーン全体における積層造形ハブの設立 | +0.7% | 北米、ドイツ、シンガポール、インドで新興 | 中期(2~4年) |

| 重要合金のニアショアリングインセンティブ | +0.4% | USMCA地域、EU隣接サプライヤー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界の航空旅客数の増加

旅客数は2024年に急速に回復し、2025年も増加を続けており、航空会社は輸送能力の追加とフリートのアップグレードを余儀なくされています。エアバスは2024年に766機を出荷し、依然として6,290億ユーロ(7,461億5,000万米ドル)の受注残を抱えており、長期的な需要の視認性を裏付けています。一方、B737 MAXラインは月産25機で安定しつつあり、サプライボトルネックが解消されるにつれてさらなる上昇余地が計画されています。アジア太平洋地域は引き続き増分成長の中心であり、中国だけで2042年までに稼働フリートを3倍にすることが見込まれており、この拡大はエンジン、航空構造物、客室システム全体に波及します。高い稼働率はアフターマーケットも押し上げます。なぜなら、サイクル数が増えるほど整備・修理・オーバーホールの作業量が増加するからです。

燃料効率向上のためのフリート近代化の取り組み

航空会社は、高バイパスエンジン、先進複合材料、よりエレクトリックなアーキテクチャを搭載した次世代モデルを優先し、旧型機体を退役させています。高温部のセラミックマトリックス複合材料は許容温度を高め、重量を削減し、従来のプラットフォームに比べて二桁台の効率向上を実現します。[1]GE Aerospace Commentary, "Ceramic Matrix Composite Advances," financialmodelingprep.com先進セラミックスを含む軽量材料はCAGR 7.75%の成長を記録しており、運航会社が利用可能座席マイルあたりのコスト削減を目指す中、航空宇宙部品製造市場全体を上回るペースで拡大しています。商業フリートの約4分の3は6~7年ごとに内装の改修が必要となり、新規納入が増加する中でも客室部品への持続的な需要を生み出しています。環境規制は、航空会社が旅客1人あたりの炭素集約度を削減しようとする中で、代替サイクルをさらに加速させています。

世界的な防衛調達プログラムの拡大

地政学的緊張の高まりにより、NATO加盟国および複数のアジア太平洋諸国政府が防衛支出を増加させています。CPI Aerostructuresの受注残は5億1,000万米ドルに膨らみ、Astronicsは軍事向けアビオニクス部門で四半期成長率41.60%を報告しました。次世代戦闘機や無人航空システムにまたがるプログラムが、複雑な構造物、先進電子戦モジュール、耐熱材料への需要を牽引しています。防衛チャネルは景気循環に対する緩衝材として機能し、航空宇宙部品製造市場を商業部門の落ち込みから部分的に保護します。また、長いライフサイクルを持つ高マージンの特殊部品を必要とすることが多いです。

軽量・先進材料の採用拡大

サプライヤーは複合材料の製造、積層造形、セラミックマトリックス技術を量産の深部まで推進しています。新しい断熱材料は、AAM車両やよりエレクトリックな機体における厳格な熱・音響要件に対応しています。TIGHTICOとInsulTechは、重量ペナルティなしに高い熱負荷に耐えるバッテリー対応ライナーを展開しています。OEMはまた、バイオベースポリマーや再利用スキームを試験的に導入し、新興のサーキュラーエコノミーの要件に対応しています。このような移行は、1機あたりの価値を高め、従来の金属コンテンツから収益源を多様化します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国際プログラムにおける認証・コンプライアンスコストの上昇 | -0.8% | 世界全体、複数管轄プログラムでの負担が最大 | 中期(2~4年) |

| 熟練労働力の世界的不足と関連する設備投資負担 | -1.1% | 主に北米および欧州、アジア太平洋地域でも新興 | 長期(4年以上) |

| 重要鉱物の世界的供給の不安定性 | -0.9% | 世界のサプライチェーン、チタンおよびレアアース依存地域への影響が集中 | 短期(2年以内) |

| 航空機電動化トレンドによる部品需要の長期的減少 | -0.3% | 世界全体、先進エアモビリティおよび地域航空機セグメントへの早期影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国際プログラムにおける認証・コンプライアンスコストの上昇

FAA、EASA、その他の規制当局による承認取得の道のりは、より長く、よりコストがかかるようになっています。複雑なアセンブリにおけるFAA Part 21認可の取得には100万米ドルを超えることがあり、EASAおよびカナダ運輸省への並行申請は文書化とテストの要件を倍増させます。最近の安全インシデント後の厳格化により、通常の承認サイクルに数ヶ月が追加され、この遅延は中小サプライヤーのキャッシュフローを圧迫します。コンプライアンスコストはイノベーションにも重くのしかかります。なぜなら、新しい設計は費用のかかる検証ハードルに直面し、有望な技術の市場投入時期が遅れる可能性があるからです。

熟練労働力の世界的不足と関連する設備投資負担

精密機械加工、複合材料の積層、検査の役割は慢性的に人手不足の状態が続いています。企業は200万米ドルから500万米ドルの価格帯のCNC加工センターへの自動化投資で補おうとしていますが、そのような支出は固定費構造を高め、回収期間を長引かせます。ベテラン技術者が技術系大学が補充できるペースよりも速く退職するという人口動態の変化が問題を悪化させ、航空宇宙部品製造業界の成長ポテンシャルに対する構造的な制約を引き起こしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンが収益を支え、断熱部品が加速

エンジンは航空宇宙部品製造市場規模の最大のシェアを生み出し、航空会社と防衛部門が推進効率と信頼性を優先する中、2024年の売上高の36.52%を占めました。シングルアイルプログラムにおける高いショップビジット量とレート引き上げが安定したスペアパーツの流れを支え、次世代ギアードターボファンおよびオープンファンのコンセプトは1機あたりのより豊富な部品表を約束しています。このセグメントは、定期収益を確保し、短期的な交通量の変動からサプライヤーを保護する数十年にわたるサービス契約の恩恵を受けています。

絶対値では小さいものの、断熱部品はCAGR 7.94%を達成する軌道にあり、業界成長を大幅に上回っています。需要は、局所的な熱を発生させるよりエレクトリックなアーキテクチャと、厳格な音響フットプリントを必要とする都市型エアモビリティの設計から生まれています。TIGHTICOなどの専門プレーヤーは、バッテリーコンパートメントとアビオニクスベイ向けに軽量で耐火性のブランケットを導入しています。規制当局が客室騒音と熱性能の規則を厳格化するにつれて、断熱プロバイダーが獲得する航空宇宙部品製造市場シェアは増加する可能性が高いです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:金属が優位を維持し、先進セラミックスが急増

金属コンテンツは2024年の収益の46.23%を占め、エンジンにおけるチタンの普及、主要構造物におけるアルミニウムの普及、着陸装置における高強度鋼の使用を反映しています。Howmet Aerospaceは2024年のエンジン製品売上高として37億3,500万米ドルを報告しており、鍛造・精密鋳造合金の規模を示しています。[2]Howmet Aerospace Investor Relations, "2024 Form 10-K Highlights," howmetaerospace.com金属は不可欠ですが、サプライヤーはチタンのボトルネックと価格変動に悩まされており、地域的な加工・リサイクルイニシアチブへの関心が高まっています。

先進セラミックスおよびセラミックマトリックス複合材料はCAGR 7.75%で最も速い拡大を示しており、GE AerospaceがCMCタービンシュラウドとノズルの量産を行い、より高い動作温度を可能にしていることが活用されています。これらの材料に帰属する航空宇宙部品製造市場規模はまだ小さいものの、設計チームがより高い推力重量比を追求する中で急速に拡大しています。

航空機タイプ別:商業航空が主導し、AAMが高度を上げる

商業航空は、航空会社が輸送能力を回復し燃料消費削減を追求する中、2024年の航空宇宙部品製造市場収益の63.24%を生み出しました。エアバスは2027年までにA320ファミリーを月産75機に引き上げることを目標とし、B737 MAX組立ラインは危機前の生産ペースに近づいており、ティア1およびティア2サプライヤーの視認性を強化しています。ユニット数では小さいものの、ワイドボディプログラムは複雑な構造物とプレミアムシステムコンテンツを通じて1機あたりの高い価値をもたらします。

AAMはCAGR 9.57%で最も高い成長を示しており、電動垂直離着陸機(eVTOL)プロトタイプ、地域ハイブリッド航空機、貨物ドローンへの積極的な投資を反映しています。ボリュームはまだ初期段階ですが、新興のエコシステムは専用推進システム、軽量構造物、迅速な認証経路を必要としており、これらは機敏なサプライヤーが先行者優位を確保できる分野です。時間の経過とともに、認証マイルストーンとインフラ整備が収束するにつれて、航空宇宙部品製造市場におけるAAMのシェアは上昇する見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:OEMが規模を支配し、アフターマーケットが回復力を確保

OEMは2024年の市場収益の70.11%を占め、予測期間中にCAGR 6.76%で成長すると予測されており、主力プラットフォームの確固たる納入スケジュールとレート引き上げに支えられています。長期購入契約、リスク共有生産モデル、および相当な資本障壁が、航空宇宙部品製造市場のトップにおける地位を強固にしています。ボーイングによるSpirit AeroSystemsの買収に象徴される統合は、垂直統合をさらに進め、コストと品質の監視を強化します。

規模は小さいものの、アフターマーケットは利益の安定剤であり、ライフタイムバリューは元の販売収益を上回ることが多いです。世界のフライト時間が増加するにつれて、航空会社は整備・修理・オーバーホールに対してより大きな予算を割り当てています。プロバイダーは部品製造者承認(PMA)を取得し、OEMが義務付けた専有部品によって以前はロックされていた競争的なニッチ市場に参入しています。

地域分析

北米は2024年の収益の36.54%を占め、ボーイング、ロッキード・マーティン、およびワシントン州、カリフォルニア州、南東部に集積したシステムインテグレーターの密なネットワークに支えられています。[3]PitchBook Data, "Boeing Company Profile 2025," pitchbook.comメキシコがコスト競争力のあるニアショアリングハブとして台頭し、地域の自給自足を深め、USMCAの貿易上の利点を補完し、物流ループを短縮しています。設備投資は引き続き堅調であり、Howmet Aerospaceが高温合金生産を拡大するための3億2,100万米ドルのプログラムがその例として挙げられます。FAA認証フレームワークとITAR規制がワークフローの複雑さを形成し、輸出競争力を維持する成熟した品質保証文化を育んでいます。

アジア太平洋地域はCAGR 7.01%で最も成長の速い地域であり、中国が2042年までにフリートを3倍にするという野望とインドの航空宇宙製造のローカライズを推進する政策が基盤となっています。シンガポールの高付加価値MROエコシステムと韓国の部品専門知識が深みを加え、東南アジア諸国は税制優遇措置でティア3サプライヤーを誘致しています。AVICやヒンドゥスタン・エアロノーティクスなどの国内チャンピオンが技術移転を吸収し、ベストインクラスのプロセスを複製し、世界のサプライチェーンにおける地域コンテンツを徐々に高めています。人材不足と進化する規制の整合性が実行上の課題として残っています。

欧州はエアバスと多数の専門企業(エンジンのSafran、推進システムのRolls-Royce、内装のDiehl)を通じて重要な地位を維持しています。エアバス単独で2024年の収益は692億ユーロ(821億米ドル)に達し、A320の生産を月産75機に拡大しています。EASAの環境規制が材料革新とライフサイクル分析を促進し、ブレグジットが英国と欧州大陸のサプライヤー間の貿易プロトコルを再形成しています。中東・アフリカは、特に湾岸航空会社のフリート追加と関連するMROベンチャーにおいて選択的な強みを示していますが、政治的・財政的不確実性がより広範な普及を抑制しています。

競合環境

航空宇宙部品製造市場における競争の激しさは、上位での統合と中小プレーヤー間の専門化により、断片化が進み激化しています。RTX Corporation、Safran、GE Aerospaceは、技術的な優位性を守るために、セラミックマトリックス複合材料、積層造形、デジタルスレッドイニシアチブへの投資を継続しています。

ティア1サプライヤーは規模を活用して長期契約を交渉し、ティア2およびティア3企業は高温コーティングや複雑な機械加工などのニッチな能力で差別化を図っています。Howmet Aerospaceは2024年に9億7,500万米ドルの資本を投入し、ボルトオン自動化プロジェクトと自社株買いに資金を充て、バランスシートの柔軟性を強化しました。同時に、ホワイトスペース参入者はAAM、水素推進、リサイクル可能複合材料に注力し、機敏な開発サイクルで既存企業を破壊することを目指しています。

認証ハードルが参入障壁として機能し、確立された品質システムと財務的な持久力を持つ組織に有利に働きます。デジタル化も競争の場となっており、予知保全インサイトや設計・製造性統合サービスを提供するデータリッチなサプライヤーが優先サプライヤーの地位を確保することが多いです。地域化のトレンドが競争マップをさらに形成しており、OEMが貿易・物流リスクを軽減するためにローカルコンテンツを奨励し、アジア太平洋地域や南米の国内チャンピオンに扉を開いています。

航空宇宙部品製造業界のリーダー

RTX Corporation

Honeywell International Inc.

Rolls-Royce Holdings plc

GE Aerospace (General Electric Company)

Safran SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ダッソー・アビエーションとTata Advanced Systems Limitedが、インドでラファール戦闘機の胴体を製造するための4件の生産移転契約に署名しました。この契約はインドの航空宇宙製造能力を強化し、世界のサプライチェーンにおける地位を高めます。

- 2025年4月:Cyient DLMは、40席の地域ターボプロップ機D328ecoの客室管理システム(CMS)の設計・開発・製造を行うため、Deutsche Aircraftとの戦略的パートナーシップを拡大しました。

- 2025年3月:米国空軍は、GE Aerospaceに対し、同盟国が世界で運用するF-15およびF-16航空機向けF110-GE-129エンジンの対外有償軍事援助(FMS)を支援するための50億米ドル相当の不定期・不定量(IDIQ)契約を授与しました。

世界の航空宇宙部品製造市場レポートの調査範囲

| エンジン |

| 航空構造物 |

| 客室内装 |

| 支援機器 |

| アビオニクス |

| 断熱部品 |

| 金属・合金 |

| 複合材料 |

| プラスチック・ポリマー |

| 先進セラミックスおよびセラミックマトリックス複合材料(CMC) |

| 商業航空 |

| 軍用航空 |

| 一般航空 |

| 無人航空システム(UAS) |

| 先進エアモビリティ(AAM) |

| 相手先ブランド製造業者(OEM) |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 製品タイプ別 | エンジン | ||

| 航空構造物 | |||

| 客室内装 | |||

| 支援機器 | |||

| アビオニクス | |||

| 断熱部品 | |||

| 材料別 | 金属・合金 | ||

| 複合材料 | |||

| プラスチック・ポリマー | |||

| 先進セラミックスおよびセラミックマトリックス複合材料(CMC) | |||

| 航空機タイプ別 | 商業航空 | ||

| 軍用航空 | |||

| 一般航空 | |||

| 無人航空システム(UAS) | |||

| 先進エアモビリティ(AAM) | |||

| エンドユーザー別 | 相手先ブランド製造業者(OEM) | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の航空宇宙部品製造市場の規模はどのくらいですか?

航空宇宙部品製造市場規模は2025年に1兆200億米ドルであり、2030年までに1兆3,900億米ドルに達すると予測され、予測期間中のCAGRは6.39%となります。

最も多くの収益を生み出す製品カテゴリーはどれですか?

エンジンが2024年の売上高の36.52%でトップを占め、新造機とアフターマーケットの両方の需要から恩恵を受けています。

最も成長の速い地域はどこですか?

アジア太平洋地域はCAGR 7.01%の見通しを示しており、中国とインドのフリート拡大と地域製造の高まりが牽引しています。

最も急速に拡大している材料セグメントはどれですか?

先進セラミックスおよびセラミックマトリックス複合材料は、OEMがより高い耐熱性と軽量化を追求する中、CAGR 7.75%で成長すると予測されています。

統合はサプライヤーにどのような影響を与えていますか?

ボーイングによるSpirit AeroSystemsの買収などの戦略的買収は、より深い垂直統合を示しており、中小企業の競争上のハードルを高めています。

市場成長に対する最大の制約要因は何ですか?

熟練労働力の不足と認証コストの上昇が、生産能力拡大を制限する主要な逆風となっています。

最終更新日: