航空機用ギア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

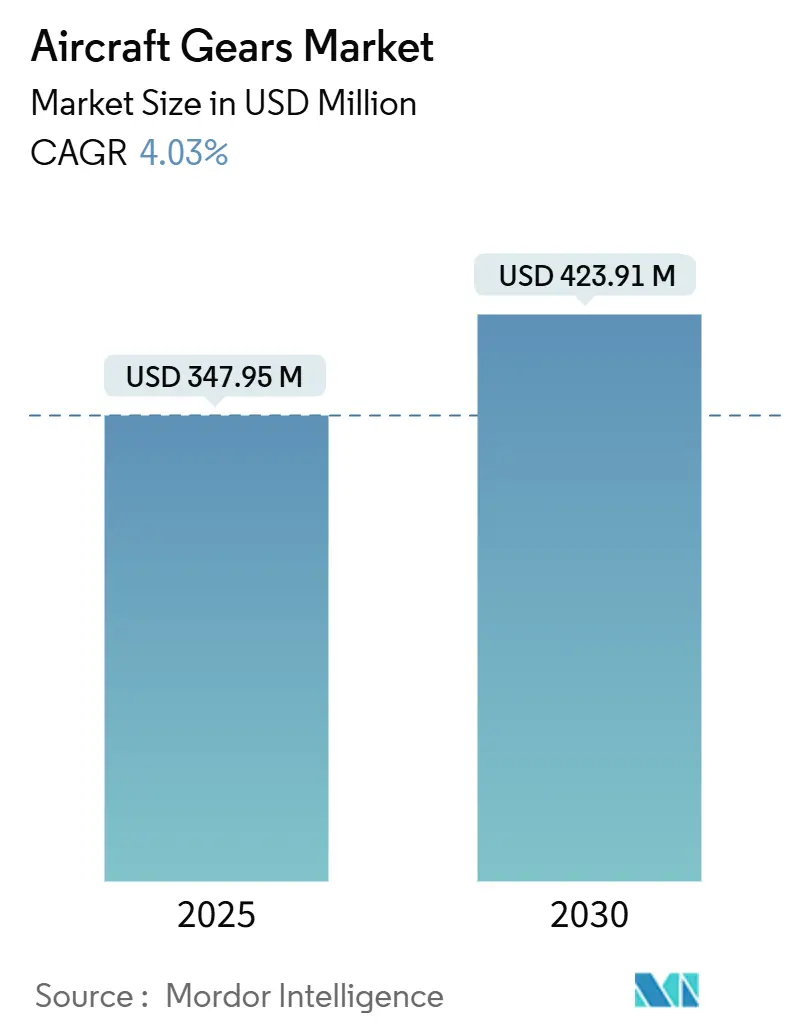

| 市場規模 (2025) | 347.95 百万米ドル |

| 市場規模 (2030) | 423.91 百万米ドル |

| 成長率 (2025 - 2030) | 4.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機用ギア市場分析

航空機用ギア市場規模は2025年に3億4,795万米ドルとなり、年平均成長率(CAGR)4.03%の軌道で2030年までに4億2,391万米ドルへ拡大すると予測されています。特に人気の高いナローボディ機プログラムにおけるギアード・ターボファンの採用が、航空会社の燃費向上と排出量削減への取り組みを背景に精密ギアの需要を牽引しています。[1]出典:Aviation Week、「商用航空機の納入数とエンジン需要2025年~2034年」、aviationweek.com 固定翼機フリートは大規模な更新が進んでおり、軍用回転翼機のアップグレードも継続されているため、マクロ経済の逆風が裁量的支出を鈍化させる局面においても基本的な受注が維持されています。[2]出典:米国陸軍、「将来長距離強襲航空機」、army.milインドおよび中国におけるサプライチェーンの現地化拡大に支えられたアジア太平洋地域の製造業の急成長は、AS9100品質基準を満たすことができる地域のギアベンダーへの追加的な需要量をもたらしています。一方、デジタルツインを活用した予知保全ソリューションは、ギアボックスのライフサイクルコスト削減と計画外のAOGイベント回避を目指すオペレーターの間で普及が進んでいます。

主要レポートのポイント

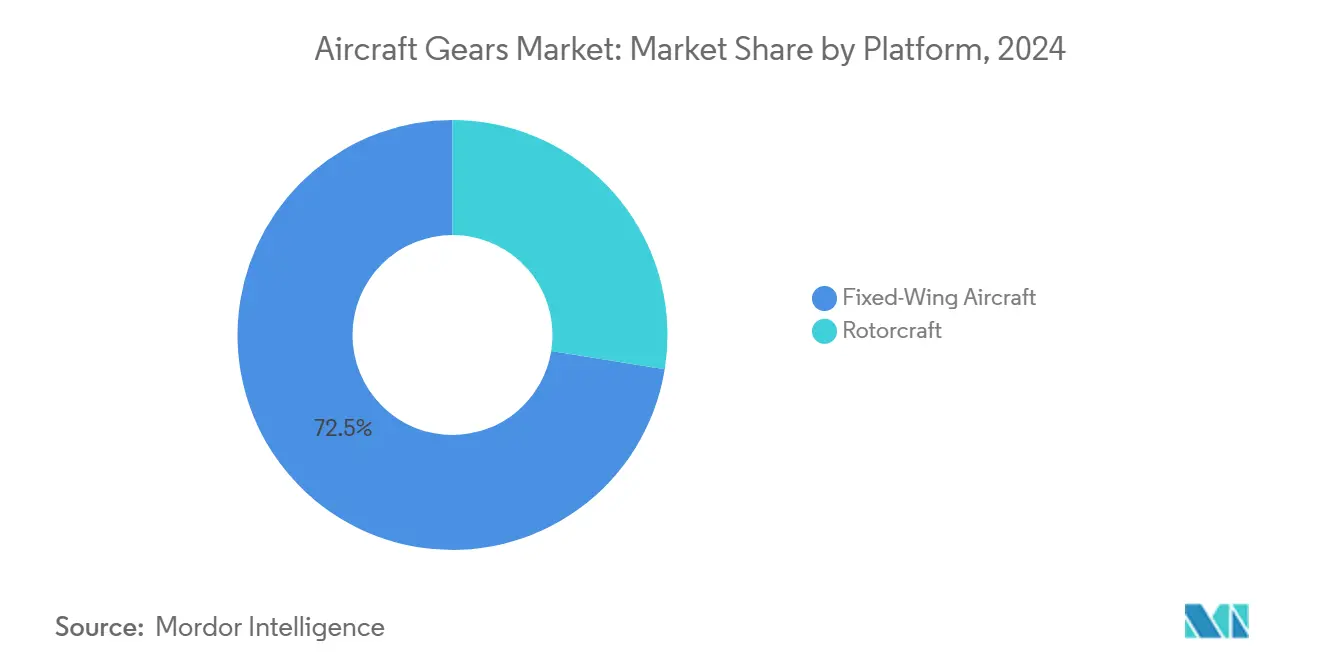

- プラットフォーム別では、固定翼機が2024年の航空機用ギア市場シェアの72.45%を占め、軍用回転翼機が2030年にかけて4.34%と最高のCAGRを記録しました。

- 用途別では、補助動力装置が2024年に37.87%の売上シェアでトップとなり、アクチュエータは2030年にかけて4.62%のCAGRで拡大すると予測されています。

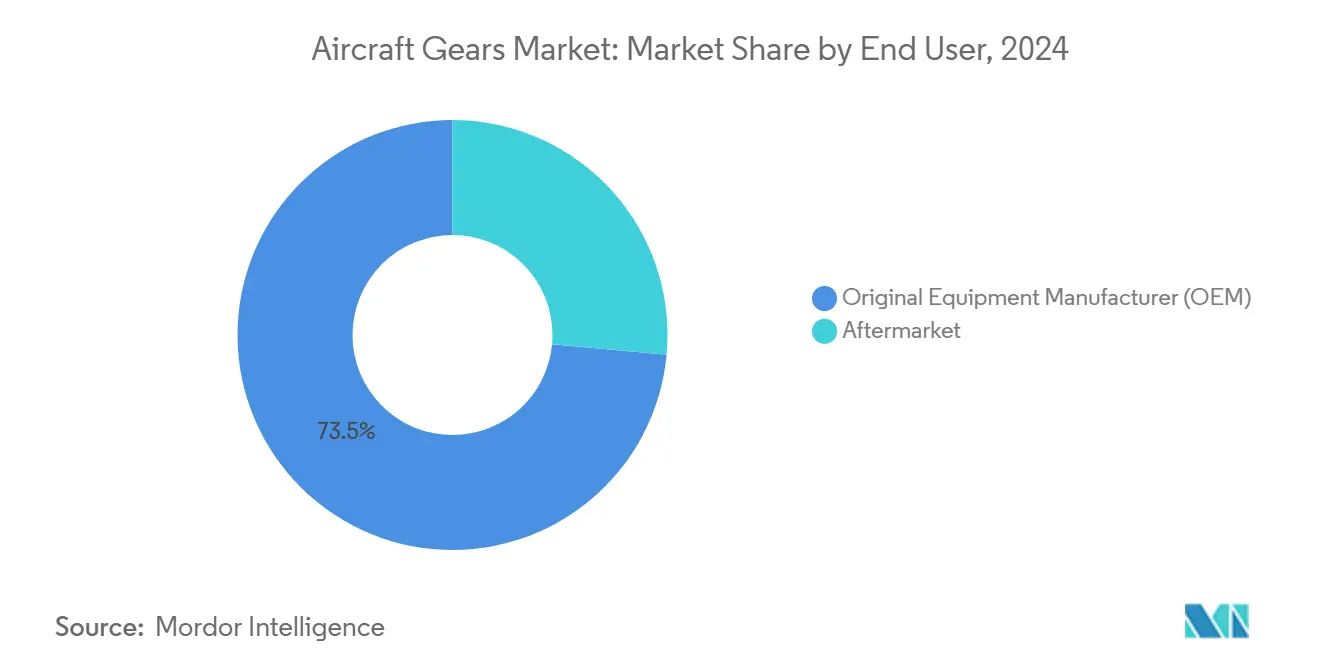

- エンドユーザー別では、OEMチャネルが2024年の航空機用ギア市場規模の73.54%を占め、アフターマーケットは2025年から2030年にかけて4.87%のCAGRで成長しています。

- ギアタイプ別では、スパーギアが2024年の航空機用ギア市場の31.95%のシェアを占め、ヘリカルギアは2030年にかけて4.85%のCAGRで拡大しています。

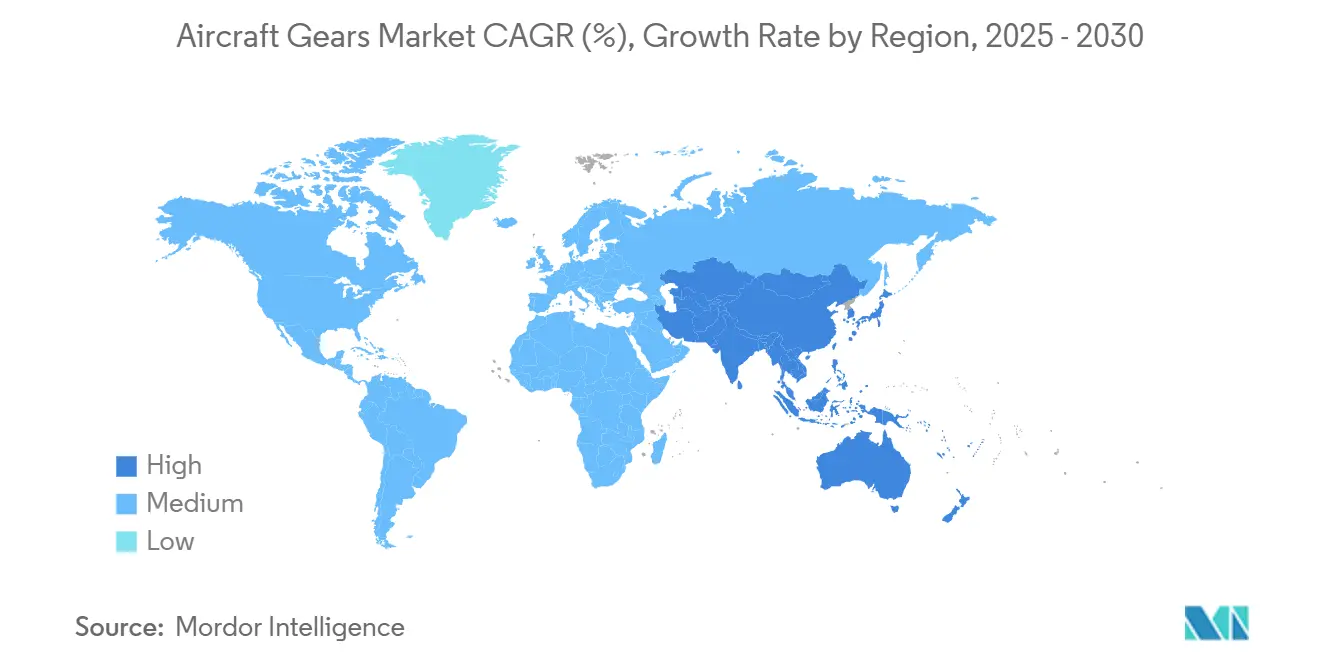

- 地域別では、アジア太平洋地域が2024年に32.50%の売上シェアを獲得し、予測期間中に5.20%と最速の地域CAGRを記録しています。

世界の航空機用ギア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ギアード・ターボファン(GTF)エンジンの採用 | +0.8% | 北米および欧州 | 中期(2~4年) |

| 商用航空機の納入増加とフリート更新 | +0.7% | アジア太平洋地域、北米 | 短期(2年以内) |

| 軍用回転翼機近代化プログラムの急増 | +0.5% | 北米、欧州、アジア太平洋地域 | 長期(4年以上) |

| 軽量化・浸炭・真空浸炭ギア材料への移行 | +0.4% | グローバル | 中期(2~4年) |

| ギアボックス向けデジタルツインベースの予知保全 | +0.3% | 先進国市場 | 長期(4年以上) |

| 軽量化のための複合材ハイブリッドブルギアへの投資加速 | +0.2% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ギアード・ターボファンエンジンの採用

ギアード・ターボファン動力装置は、減速ギアに対する公差・摩耗・熱サイクル要件を再定義しています。これはPratt & WhitneyのPW1100G-JMアーキテクチャが18:1のギア比を使用してファンと低圧タービンの回転速度を分離していることに示されています。初期の運航障害が改修キャンペーンを促したものの、同プラットフォームの15~20%の燃費改善効果は航空会社の関心を維持し、複数年にわたるバックログを支えており、高いケース深度の一貫性で浸炭鋼を加工できる認定ギアサプライヤーに対して安定した見通しを確保しています。[3]出典:Clean Aviation、「電動ランディングギア」、clean-aviation.eu 真空浸炭ラインと社内ハード仕上げ能力を持つサブティアベンダーは、OEMが価格再交渉を行う際にマージンを保護する高い切り替えコストを享受しています。AS9110およびAS9120の改訂版は修理ステーションおよびディストリビューターのトレーサビリティを厳格化し、認証の取得が困難な業者を認証プロセスから排除し、需要をさらに集約しています。最終的な結果として、GTFの運動学に合わせた精密ブルギア、サンギア、リングギアに対する良好な需要見通しが生まれており、特に2030年納入予定のA320neoおよびエンブラエルE2ファミリーにおいて顕著です。

商用航空機の納入増加とフリート更新

ナローボディ機の生産は新型コロナウイルス感染症流行前の水準に回復しており、エアバスは2026年までにA320ファミリーを月75機のペースに引き上げる方針を示し、ボーイングはB737 MAXを月55機に向けて増産しており、APU、アクチュエータ、コンプレッサーギアアセンブリ全体にわたるコンテンツ機会を拡大しています。有利な燃費経済性を活用する航空会社は旧型フリートを計画より早期に退役させており、OEMはサプライヤーにデュアルソース能力を求めてスケジュールを保護するよう圧力をかけています。A321エンジンおよびA330ランディングギアアセンブリの部品不足は、長期契約のもとで出荷枠を保証できるベンダーに対して航空会社が置くプレミアムを強調しています。ギアメーカーは18~24ヶ月の認定サイクルに直面しているため、実績ある統計的プロセス管理を持つ既存サプライヤーは、機体メーカーがティア1のマージンを圧縮する中でも、強力な交渉力を持ち増分的な価値を獲得しています。熱処理に関するNADCAP認証は、契約獲得における決定的な差別化要因であり続けています。

軍用回転翼機近代化プログラムの急増

将来長距離強襲航空機(FLRAA)、アパッチ「Eモデル」アップグレード、UH-60Vアビオニクス改修への予算配分は、トランスミッション、メインローター、テールローターギアの安定した受注につながっており、それぞれが高い疲労限度と改善されたマイクロピッティング耐性を必要としています。高量産の商用ギアとは異なり、軍用ギアボックスの受注は健全な単価をもたらし、防衛コスト・パー・フライトアワーの閾値内でコストプレミアムが許容されるFerrium C64などの特殊材料を引き付けます。オーストラリアや韓国などの国際顧客は現地での作業分担を要求しており、西側サプライヤーは合弁事業やライセンス生産を模索し、輸出規制の制約を軽減しながら地理的フットプリントを拡大しています。プログラムのタイムラインが2040年以降まで延びるため、ベンダーは民間航空需要の変動を緩衝する耐久性のあるバックログを確保していますが、長期にわたるセキュリティクリアランスプロセスが施設拡張を遅らせる可能性があります。

軽量化・浸炭・真空浸炭ギア材料への移行

重量に敏感な航空機プログラムは、曲げ疲労強度を犠牲にすることなく最大20%の質量削減を達成する真空浸炭合金を指定しており、航空会社はサイクルごとに数ベーシスポイントの燃費削減を実現できます。プロセスの再現性は精密な炉圧制御と急速焼入れシステムに依存しており、数百万ドルの投資が必要なため新規参入者を阻んでいます。高度な冶金学研究所を持つサプライヤーは、コア硬度とケース均一性をさらに向上させるための浸炭窒化プロファイルに関するR&Dを加速しています。ヘリカルおよびベベル設計への知識の波及効果は、次世代都市型航空モビリティ機にとって優先事項である静粛な動作をサポートします。ランディングギアOEMがハイブリッド鋼・複合材ハウジングに移行するにつれて、嵌合面を共同設計するギアメーカーは将来の派生モデルの設計受注を確保しています。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密浸炭・超仕上げラインの高い資本集約性 | -0.6% | グローバル製造拠点 | 中期(2~4年) |

| タービンギアボックスの信頼性問題による運航停止(例:PW1100G) | -0.4% | GTF搭載フリート | 短期(2年以内) |

| 航空宇宙グレード合金およびチタンサプライチェーンの不安定性 | -0.5% | 中国依存のサプライチェーン | 短期(2年以内) |

| 高精度ギア製造における技能不足 | -0.3% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密浸炭・超仕上げラインの高い資本集約性

直径620mmまでのギアを処理できる最先端の真空浸炭セルは、乾燥炉、マニピュレーター、補助ガスパネルを含めると1ライン当たり500万米ドルを超えます。0.3µmの表面粗さ目標を達成するために必要なデュアルフランク研削および等方性超仕上げセンターに100万~300万米ドルを加えると、資金調達できる中堅サプライヤーはごく一部に限られます。受注残が常に満杯でない限り、回収期間は7年を超えるため、納期プレッシャーを緩和できる能力増強が阻まれています。機体メーカーが地政学的リスクをヘッジするためにデュアルソーシングを要求する中、資本力のあるサプライヤーの不足が構造的なボトルネックとなっています。

タービンギアボックスの信頼性問題による運航停止

PW1100Gプラネタリーキャリアの損傷に起因する運航停止は、ギアボックス故障の連鎖的な財務的影響を示しています。航空会社は収益を失い、OEMは計画外の取り外しに資金を投じ、ギアベンダーは厳しいターンアラウンドタイム条項のもとで緊急再構築を余儀なくされました。各インシデントはギアード・アーキテクチャへの信頼を損ない、一部の航空会社が従来型エンジンを好む傾向を強め、短期的な受注フローを抑制しています。これらのフリートをカバーするコンポーネントプールの保険料が上昇し、サプライヤーは現場での修正が安定するまで保証引当金の増加を吸収し、粗利益率が圧迫されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:回転翼機の加速の中での固定翼機の優位性

固定翼機プログラムは2024年の航空機用ギア市場規模の72.45%を生み出しており、APU、フラップドライブ、環境制御サブシステムに複数のギアセットを搭載するA320neoおよびB737 MAXの大量納入が牽引しています。各ナローボディ機には通常200個以上の精密ギアが含まれており、適度な生産ペースでも特殊研削セルでの量産スループットが維持されます。ワイドボディ機は広範な油圧ポンプ向けに高トルクのベベルギアとプラネタリーセットを追加し、1機当たりのドルコンテンツを引き上げています。KC-46タンカーやA400M輸送機などの政府輸送プログラムは補完的な需要層を提供し、サプライヤーを単一プラットフォームへの依存から保護しています。

回転翼機の受注はCAGR 4.34%で拡大しており、防衛予算の増加とアジア太平洋地域における救急医療サービス向け民間ヘリコプターフリートの需要を反映しています。アパッチ、オスプレイ、ブラックホークプラットフォームの軍用アップグレードキットには、3,000時間のオーバーホール間隔向けに設計された高硬度スパイラルベベルギアの交換品が含まれています。特に洋上風力発電所のサービスプロバイダーである民間オペレーターは、厳格な振動上限を満たす低騒音メインローターギアボックスを要求しており、ヘリカル歯のマイクロジオメトリーの革新を促しています。プレミアム価格と長いデポサイクルの組み合わせにより、回転翼機ギアは厳格なITAR準拠を乗り越える意欲のある工場にとって戦略的な利益センターとして位置づけられています。

用途別:APUシステムが重要な動力用途をリード

APUアセンブリは2024年の売上の37.87%を占めており、1回のショップビジットで40万米ドルのメンテナンスコストがかかり、各ユニットが40,000rpmで動作するサン、リング、プラネタリーギアを収容していることから、その高い交換価値が示されています。航空会社はAPUの信頼性をゲートターンアラウンド効率と同一視しており、オーバーホール間隔を延長するためにRa≤0.2µmに研磨された浸炭ギアセットを提供するサプライヤーを好む傾向があります。SAF対応ユニットへの移行は、変化した燃焼副産物に対応するためのギア設計の再検証をさらに促し、エンジニアリング変更のバックログを生み出しています。

年率4.62%の成長が予測されるアクチュエータは、電動静油圧ユニットがブラシレスDCモーターと組み合わされたコンパクトなギアトレインを統合するにつれて、電動化の波に乗っています。ノーズおよびプライマリーランディングギアアクチュエータは、油圧式に比べて重量を半減することを目指したデュプレックスヘリカルステージを採用し、スポイラーおよびスラットデバイスは冗長性のためにプラネタリーエピサイクリックレイアウトを優先しています。この移行により、積層型ギアキャリアの同軸度を厳密に制御できるベンダーに設計の機会が開かれており、付加製造ハウジングにおける新たな差別化要因となっています。

エンドユーザー別:アフターマーケットの勢いを伴うOEMの優位性

2024年の航空機用ギア市場シェアの73.54%を占めた純正装備品契約は、機体メーカーが価格譲歩と引き換えに生産枠を保証する複数年契約を締結するためです。エアバスの承認サプライヤーリストのベンダーは、熱処理ロット全体で統計的能力指数(CpK≥1.33)を適用し、持続的な設備改善サイクルを推進しています。ロッキード・マーティンとボーイングも同様のベンダー監視を採用しており、既存サプライヤーとしての地位が具体的な参入障壁効果をもたらしています。

CAGR 4.87%を記録するアフターマーケットの価値は、ギアボックスが5~7年ごとにオーバーホール閾値に達する成熟フリートに依存しています。ルフトハンザ・テクニックなどのMRO組織は、OEM図面と独自の検査基準を組み合わせたDER承認修理を活用し、新規製造に比べてユニットコストを削減しています。独立系ディストリビューターは、MD-80などのレガシー機種向けの標準スパーおよびベベル交換品を在庫しており、1ギア当たり1万米ドル未満のトランザクション量を生み出しながら、セグメント全体では意味のある売上を積み上げています。

ギアタイプ別:スパーギアのリードとヘリカルギアの成長

スパーギアは2024年の航空機用ギア市場シェアの31.95%を占めており、これは直線的な切削加工と中程度の速度での高い荷重負荷能力によるものです。AGMA Q8以上の公差は多くのアクチュエータおよびポンプ用途に十分であり、クイックフィクスチャー交換を備えたCNCホブ盤センターでのバッチ生産を可能にしています。APUサンギアについては、ケース深度0.6mmの表面浸炭とフランク公差0.005mmの歯面研削が熱サイクル応力要件を満たし、堅固なマージンを維持しています。

ヘリカル設計は2030年にかけて4.85%の拡大が予測されており、ギアードファンおよび回転翼機ギアボックスで見られる高い周速での振動とフランク間の衝撃を軽減します。5軸研削盤を備えたサプライヤーは、歯面幅全体に荷重を分散させる制御されたリード修正を実現し、現代の静粛なキャビン内で聞こえる特徴的な騒音を抑制しています。ベベルギアはヘリコプターのメインローター駆動経路に不可欠であり、ラックアンドピニオンペアはカーゴドアおよびスラストリバーサーのいくつかのスライドレールアクチュエータを支えています。さらに、特殊なプラネタリー構成は欧州OEMが評価中の電動タキシングシステムの中核を形成しています。

地域分析

アジア太平洋地域は2024年の売上の32.50%を生み出し、CAGR 5.20%を記録しており、製造ハブと需要センターとしての同地域の二重の役割を強調しています。インドのティア2サプライヤーは、メイク・イン・インディア政策の恩恵を受け、A320neoおよびGTFバリアント向けのギアボックス加工パッケージを確保しており、低い労働コストとますます自動化されたセルを組み合わせて活用しています。中国の合弁事業はC919およびARJ21の国内プログラムに対応していますが、厳格な知的財産保護の監視により、重要なギア設計は西側ライセンサーに集中したままです。

北米は、根強い防衛調達とシアトルおよびモービルから管理される大規模な民間バックログにより、基盤的な地位を維持しています。米国のサプライヤーは回転翼機向けの高付加価値スパイラルベベルセットに注力しており、多くがITAR管理プロセスを社内に保持するために垂直統合された冶金学研究所を運営しています。しかし、熟練労働者の不足が賃金構造を押し上げ、二次加工のメキシコへの選択的な移転を促しています。カナダのニッチプレーヤーは地域ジェット機およびビジネス航空機向けのスパーおよびヘリカルギアに注力しています。

欧州のエコシステムはトゥールーズ、ハンブルク、ダービーを中心に集積しており、エアバスおよびロールス・ロイスのプログラムにリングギア、ドライブシャフト、アクチュエーションギアボックスを供給しています。ブレグジットの通関摩擦は大陸内の工場でのデュアルソーシングを促進し、スペインおよびポーランドへの能力移転につながっています。中東では、湾岸航空会社のフリート購入に関連したオフセットプログラムが芽生えており、生のギア製造よりもアセンブリを重視しています。南米のプレゼンスは依然として限定的であり、エンブラエルジェット機のサポートとブラジルおよびアルゼンチンにおけるヘリコプターMRO業務が中心です。

競合環境

航空機用ギア市場には、多角化した航空宇宙グループと専門機械加工業者が混在しています。Warburg PincusおよびBerkshire PartnersによるTriumph Groupのギアードソリューション部門の30億米ドルの買収は、独自のプロセス能力から生まれる安定したキャッシュフローに対するプライベートエクイティの信頼を示しています。Arrow Gear、Precipart、BMT Aerospaceは、プラットフォームリスクを分散するために複数のインテグレーターに供給することが多い長期契約のもとで、高精度ヘリカルおよびベベルユニットに注力しています。

技術的リーダーシップは、高度な熱処理、歯面トポグラフィーモデリング、および初回品受入サイクルを短縮するオンマシン検査システムを中心に展開しています。デジタルツインの提供は、センサーパッケージと予測分析を組み合わせてサービスベースの収益源を開拓するものであり、航空会社のパワー・バイ・ザ・アワー契約を求めるギアメーカーの間で普及が進んでいます。複合材ハイブリッドギアのR&Dは、炭素繊維巻き付け保持方法に関する特許を申請するために学術機関と提携する先行採用者を差別化しています。

自動車鍛造セクターからの新規参入者、特にMothersonおよびMubeaは、冷間成形のスケールを活用して低複雑度のスパーおよびラックセットの供給不足を補完しています。それでも、AS9100認証、NADCAP承認、および長期にわたるPPAPタイムラインは、航空宇宙の既存サプライヤーを急激な置き換えから保護しています。統合は選択的に進んでおり、AGMAとABMAが合併してMotion and Power Manufacturers Allianceを形成したことに示されており、動力伝達企業間のロビー活動の調整強化を示しています。

航空機用ギア産業のリーダー企業

Batom Co., Ltd.

Arrow Gear LLC

Precipart Group Ltd.

Gear Motions, Inc.

Gibbs Gears Precision Engineers Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:インド国防省(MoD)はヒンドゥスタン・エアロノーティクス・リミテッド(HAL)と156機の軽戦闘ヘリコプター(LCH)プラチャンドの供給契約を締結しました。内訳は空軍向け66機、陸軍向け90機です。納入は3年目から開始し、5年間にわたります。この調達は国内防衛製造への大きな転換を示しており、65%以上の現地コンテンツが計画されています。国内生産による高高度戦闘能力の開発は、インドの防衛装備における自立性の高まりを示しており、現地メーカーおよびサプライヤーの市場拡大につながる可能性があります。

- 2025年2月:Warburg PincusおよびBerkshire Partnersは、新たに設立された事業体を通じてTriumph Group, Inc.を買収することに合意しました。30億米ドルの取引により、Triumphは両プライベートエクイティ会社の共同管理下で非公開会社に転換されます。この戦略的買収は、航空宇宙セクターにおけるTriumphの市場拡大と業務能力の加速を目的としています。

世界の航空機用ギア市場レポートの範囲

| 固定翼機 | 商用航空 | ナローボディ機 |

| ワイドボディ機 | ||

| リージョナルジェット機 | ||

| 軍用航空 | 戦闘機 | |

| 輸送機 | ||

| 特殊任務機 | ||

| その他 | ||

| 一般航空 | ビジネスジェット機 | |

| ピストンおよびターボ機 | ||

| 回転翼機 | 民間ヘリコプター | |

| 軍用ヘリコプター | ||

| 補助動力装置 |

| アクチュエータ |

| ポンプ |

| 空調コンプレッサー |

| その他の用途 |

| OEM(純正装備品メーカー) |

| アフターマーケット |

| スパーギア |

| ベベルギア |

| ヘリカルギア |

| ラックアンドピニオンギア |

| その他のギア |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォーム別 | 固定翼機 | 商用航空 | ナローボディ機 |

| ワイドボディ機 | |||

| リージョナルジェット機 | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| その他 | |||

| 一般航空 | ビジネスジェット機 | ||

| ピストンおよびターボ機 | |||

| 回転翼機 | 民間ヘリコプター | ||

| 軍用ヘリコプター | |||

| 用途別 | 補助動力装置 | ||

| アクチュエータ | |||

| ポンプ | |||

| 空調コンプレッサー | |||

| その他の用途 | |||

| エンドユーザー別 | OEM(純正装備品メーカー) | ||

| アフターマーケット | |||

| ギアタイプ別 | スパーギア | ||

| ベベルギア | |||

| ヘリカルギア | |||

| ラックアンドピニオンギア | |||

| その他のギア | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋地域その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年から2030年にかけての航空機用ギア市場のCAGR予測は?

市場は4.03%のCAGRで成長し、2025年の3億4,795万米ドルから2030年には4億2,391万米ドルに拡大すると予測されています。

最も多くの売上をもたらすプラットフォームセグメントはどれですか?

固定翼機は、持続的なナローボディ機の生産により、2024年に72.45%の市場シェアで優位を占めています。

APUがギアサプライヤーにとって重要な用途である理由は何ですか?

APUは高精度・高速ギアを必要とし、1回のオーバーホールに40万米ドルのコストがかかるため、強力で継続的な部品需要を生み出しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域はCAGR 5.20%で成長をリードしており、インドおよび中国の航空宇宙製造エコシステムの拡大が追い風となっています。

デジタルツイン技術はアフターマーケット売上にどのような影響を与えますか?

予測分析は計画外のギアボックス取り外しを削減し、サービスベースの収益モデルを促進してサプライヤーとオペレーターのパートナーシップを強化します。

この分野への新規参入者を制限する障壁は何ですか?

高額な設備投資コスト、厳格なAS9100認証、および高度な熱処理の専門知識が、新規参入者にとって強力な参入障壁を形成しています。

最終更新日: