エアゾール塗料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 1.60 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアゾール塗料市場分析

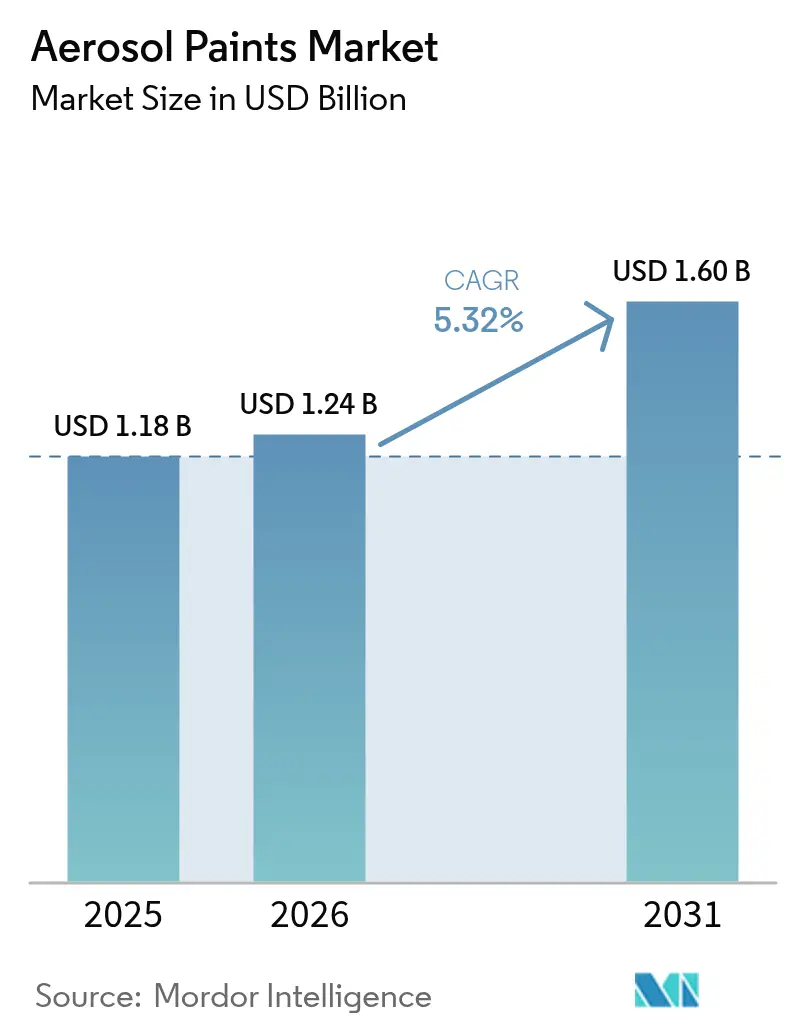

エアゾール塗料市場規模は、2025年の11億8,000万米ドルから2026年には12億4,000万米ドルに増加し、2031年までに16億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.32%で成長します。供給は大規模な請負業者向け注文からプロジェクトベースのオンデマンド購入へとシフトしており、この傾向は都市部のマイクロ製造、インフラの補修、そしてスピードと最小限の後片付けを重視するDIY文化の成長によって強化されています。溶剤系化学品は依然として主流を占めていますが、これは水系代替品が乾燥時間を長引かせ、年間を通じた密着性に課題があるためです。しかし、米国のVOC規制およびキガリ改正の下での規制強化により、段階的な技術移行が促されています。アジア太平洋地域は依然として最大の需要拠点であり、中国とインドにおける急速な住宅建設が下支えしています。一方、北米の拡大は消費者向けリフォームとインフラ維持管理によって牽引されています。競争の激しさは中程度を維持しており、上位10社が世界の生産能力の約半分を占めていますが、地域ブランドは現地のカラーパレットや防火規制による保管制限が多国籍企業の参入を阻む地域で存続しています。

主要レポートのポイント

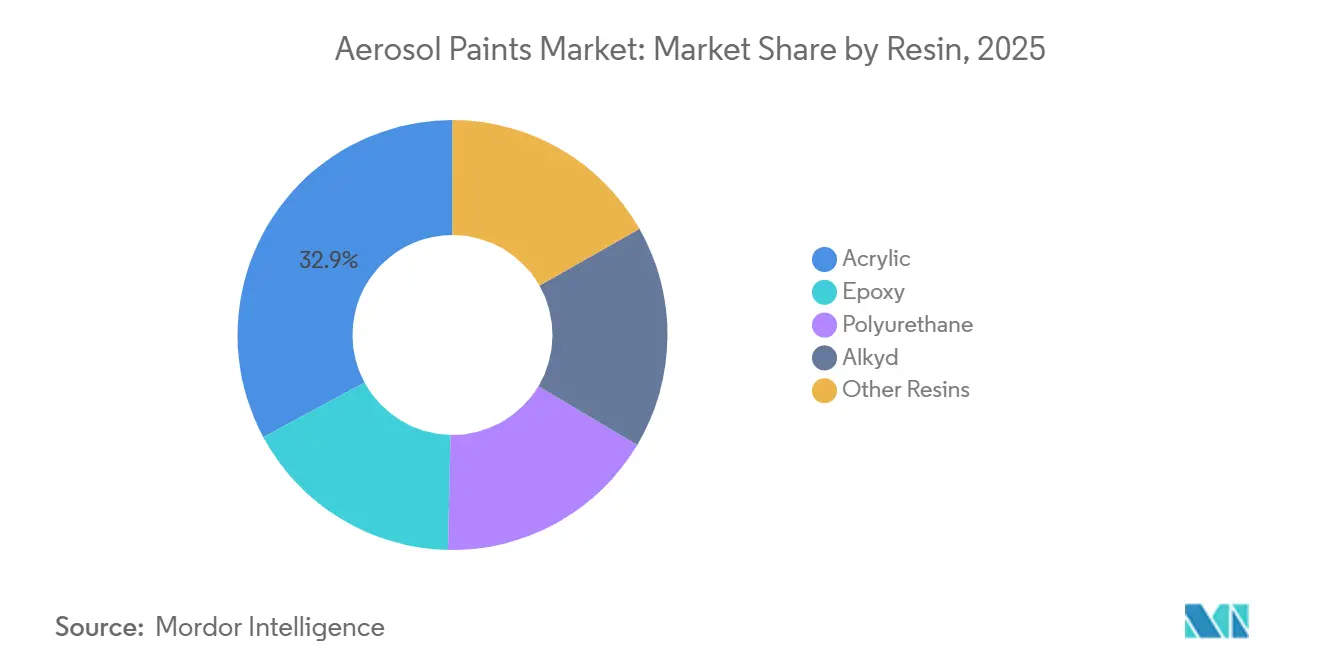

- 樹脂別では、アクリルが2025年のエアゾール塗料市場シェアの32.89%を占めてトップとなり、2031年にかけて最速の5.59% CAGRを記録しました。

- 技術別では、溶剤系が2025年のエアゾール塗料市場規模の53.35%のシェアを保持し、一方で水系は2031年にかけて5.94% CAGRで拡大すると予測されています。

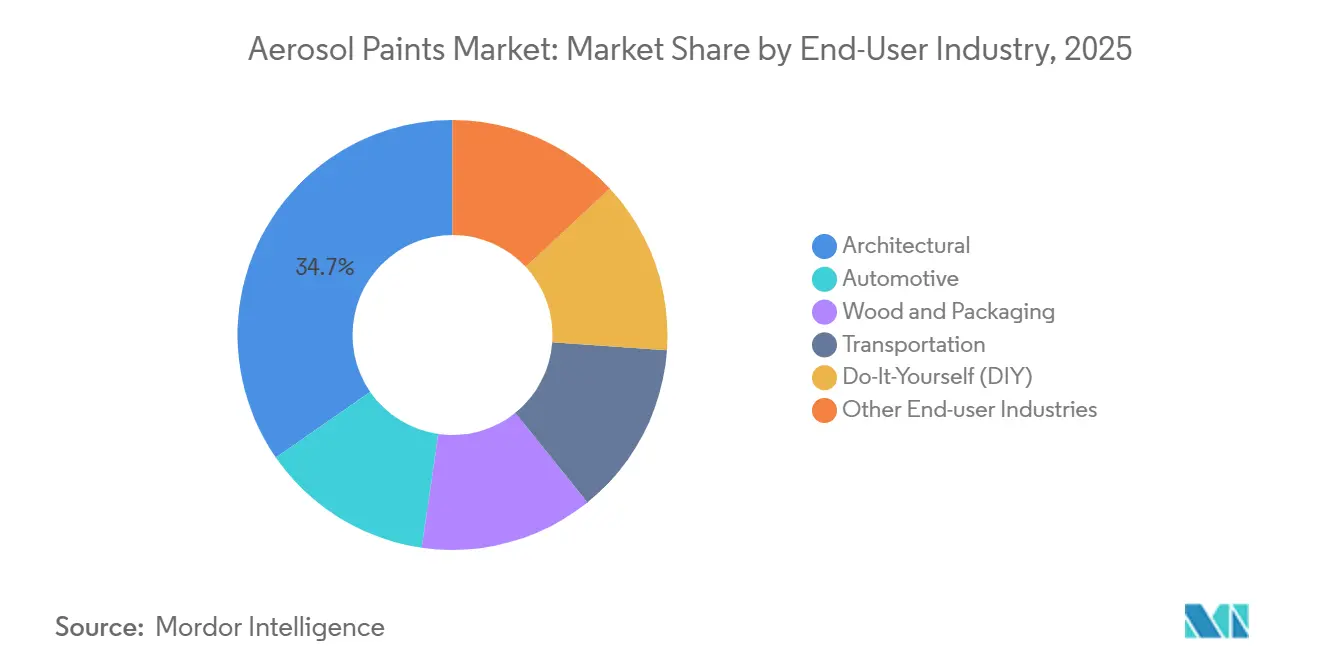

- エンドユーザー産業別では、建築セグメントが2025年に34.66%の売上シェアでトップとなり、DIYセグメントは2031年にかけて7.18% CAGRで成長しています。

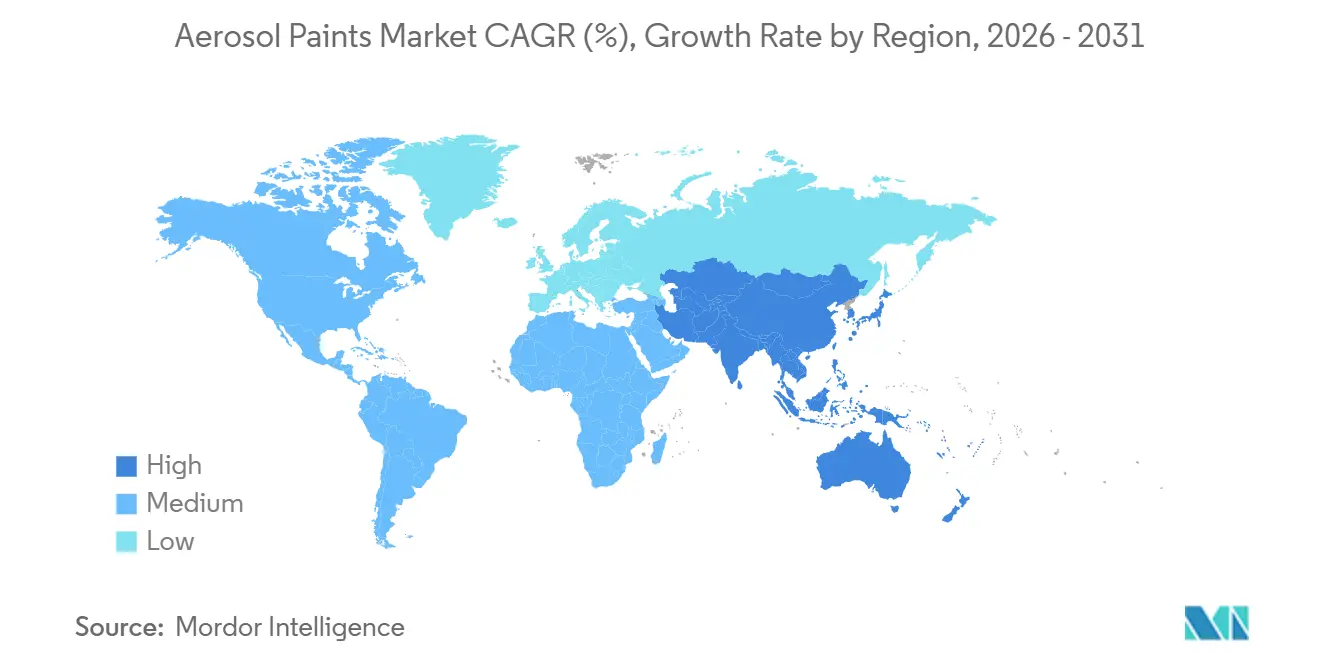

- 地域別では、アジア太平洋が2025年のエアゾール塗料市場規模の45.47%を占め、5.72% CAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエアゾール塗料市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅・商業建設活動の増加 | +1.2% | アジア太平洋(中国、インド)、中東(サウジアラビア)、北米 | 中期(2〜4年) |

| DIYリフォームおよびデコレーションプロジェクトの増加 | +1.5% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 自動車カスタマイズおよび補修文化の拡大 | +0.9% | 世界全体、特に北米、欧州、中国に集中 | 中期(2〜4年) |

| 都市部のマイクロ製造およびメーカースペースにおけるスプレー仕上げの採用 | +0.6% | 北米、欧州(ベルリン、ロンドン、パリ)、アジア太平洋(ソウル、東京) | 長期(4年以上) |

| 老朽化インフラ向けナノセラミック直接金属塗布スプレー | +0.8% | 北米(メキシコ湾岸)、欧州(北海沖合)、アジア太平洋沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅・商業建設活動の増加

中国、インド、サウジアラビアでは、住宅建設の遅延に対してペナルティ条項が課されており、完工スピードが塗料選定の主要基準となり、床面積の拡大を上回る重要性を持つようになっています。エアゾール塗料は、トリム作業や仕上げ工程の労働時間を削減することで、熟練労働者不足と賃金上昇の圧力を緩和するのに役立っています。サウジアラビアのネオムプログラムはモジュール建築工法を重視しており、これは一液型エアゾールプライマーと完全に適合しています。北米では、デザインビルド契約が仕上げ工程を内製化する傾向が強まっており、ゼネコンは下請け業者とのスケジュール調整の問題を回避するためにエアゾール塗料を好む傾向があります。これらのトレンドが総合的に、新築工事におけるエアゾール塗料の普及を促進しています。

DIYリフォームおよびデコレーションプロジェクトの増加

PPGのGlidden Max Flexシリーズは、5分乾燥と垂れ防止処方を特長としており、アクセントウォールや家具のアップサイクルなどのDIYプロジェクトに対するミレニアル世代およびZ世代の住宅オーナーの高まる需要を裏付けています[1]PPG、「GLIDDEN MAX FLEX スプレー塗料」、PPG.COM。これらの住宅オーナーは、請負業者向けの大容量液体塗料を購入する代わりに、1プロジェクトあたり2〜4本のエアゾール缶を購入するのが一般的になっています。さらに、2024年度にはオンライン販売が増加し、全体的な需要を支える直接消費者向けチャネルの強さが浮き彫りになりました。速乾機能はプロセスを迅速化するだけでなく、マスキングや後片付けの手間を最小限に抑えるため、エアゾールの1平方フィートあたりのコスト高をより受け入れやすくしています。

自動車カスタマイズおよび補修文化の拡大

欧州の板金修理工場は技術者不足に悩まされています。このギャップが、Sherwin-WilliamsのCollision Core Prontoディスペンサーの採用を促進しました。このディスペンサーは毎日の色調合を巧みに行い、0.01グラムの精度を実現し、セットアップ時間を半分に削減します。一方、ソーシャルメディアのトレンドに後押しされ、ホビイストはエアゾールキットに引き寄せられています。これらのキットはカラーシフト効果を可能にし、高価なブースを必要としません。中国では、タッチアップ用エアゾールの市場が急成長しています。消費者は従来のディーラー修理ネットワークを避け、エアゾールを選択しています。ガソリン耐性や30分硬化といった性能仕様を持つエアゾールエナメルは、消費者の利便性とプロ仕様の耐久性をシームレスに融合させています。

都市部のマイクロ製造およびメーカースペースにおけるスプレー仕上げの採用

ベルリン、ロンドン、東京のメーカースペースネットワークでは、小ロットプロトタイピングが急増しており、カラーの柔軟性への需要が高まり、従来のスプレーガンに伴う後片付けの手間を避けたいというニーズが生まれています。ポータブル排気装置が換気規制を満たすことで、特に固定ブースが高コストとなるコワーキングスペースでのエアゾール使用が可能になっています。エアゾール塗料は、受託製造業者の製品開発サイクルを大幅に短縮し、8週間から3週間へと期間を削減しました。このチャネルは世界全体の量では小さな割合を占めるに過ぎませんが、コモディティ価格競争の変動から守られた収益性の高いニッチ市場にサプライヤーを位置づけています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なVOC含有量規制 | -1.1% | 北米(EPA管轄)、欧州(EU指令2004/42/EC)、カリフォルニア州(CARB) | 短期(2年以内) |

| キガリ改正に基づくHFCプロペラントの段階的廃止 | -0.9% | 世界全体、EU・北米で最も早期に影響、第5条適用国は2029年から | 中期(2〜4年) |

| 加圧塗料保管に関する防火規制 | -0.5% | 北米(NFPA 30)、欧州(ATEXゾーン)、アジア太平洋の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なVOC含有量規制

2024年、米国環境保護庁(EPA)はフラット仕上げの上限を50 g/Lに設定し、キシレンやトルエンの代わりに高コストの免除溶剤を使用しない限り、従来のアルキドエアゾールを事実上廃止しました。カリフォルニア州は2025年に消費者向けエアゾールに対してより厳しい25 g/L上限を課す予定であり、特にDIY愛好家に好まれる速乾ラッカーのコスト圧力が強まっています。一方、ドイツのTA Luftは第三者試験と年次排出報告を義務付けており、中規模企業に追加コストが発生しています[2]ドイツ連邦官報、「TA Luft 2024年改訂」、BUND.DE。その結果、規制適合原材料のコストが急騰し、研究開発費や監査費用を分散させる規模を持たない地域ブランドの利益率が圧迫されています。

キガリ改正に基づくHFCプロペラントの段階的廃止

2029年までに2024年ベースラインからの削減、および2036年までの大幅削減が義務付けられており、HFC-152aのスポット価格が上昇しています。ジメチルエーテル代替品は同様の蒸気圧特性を持ちますが、可燃性ガスに分類されています。この区分により、倉庫の改修が必要となりましたが、2025年までに対応を完了した米国の充填業者は一部にとどまっています。ハイドロフルオロオレフィン-1234zeはプレミアム産業用ラインのみに活用されています。さらに、サプライチェーンの摩擦により、通常の期間から処方変更のリードタイムが延長され、プロペラントを変更せずに高まる持続可能性要件に適応することが困難なSKUが制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:アクリルの多用途性がリーダーシップを維持

アクリルは2025年の売上の32.89%を占め、樹脂の中で最大のエアゾール塗料市場シェアを持ち、2031年にかけて5.59% CAGRで成長すると予測されています。これらの樹脂は、溶剤系と水系の両システムにシームレスに統合できる化学的骨格を持ち、わずか20分でタックフリーな表面を提供します。この迅速な硬化とUV保護の組み合わせは、車両補修業者や家具アップサイクラーのニーズに応えています。Sherwin-WilliamsのK2二液型アクリルエナメルは優れた塗布面積を誇り、耐久性に優れ、厳格な塩水噴霧試験に合格し、ISO C5腐食基準を満たしており、湿潤な沿岸地域の市場に特に魅力的です。

エポキシは量的には少ないものの、保守・修理・運用(MRO)分野でニッチを確立しています。ここでは、最小限の表面処理が施された鋼材に対して必要な強固な密着性を提供します。インフラ予算が改修を優先する傾向が強まるにつれ、エポキシの採用は急増する見込みです。一方、ポリウレタンは特殊コーティングとしてのニッチを確立しており、特に耐薬品性タッチアップ用途に活用されています。これはSherwin-WilliamsのAcrolon 680によって裏付けられており、10%硫酸浸漬に対する耐性を誇ります。持続可能性の観点では、リサイクルPETベースのアルキドにおける革新が環境に優しい可能性を示していますが、現在の価格プレミアムが広範な採用を妨げています。

技術別:規制圧力下での溶剤系の持続

溶剤系製品は2025年の需要の53.35%を占め、水系処方が最高の5.94% CAGRを記録しました。溶剤系処方は、低温での皮膜形成とレベリング制御のための調整可能な溶剤ブレンドにより、エアゾール塗料市場規模の最大シェアを維持しました。熟練した手による転写効率はHVLPスプレーと同等ですが、ブースへの投資が不要です。KrylonのIron Guard水系エナメルは、フラッシュ錆抑制剤を追加することで湿潤鋼材への塗布を可能にし、NSF食品接触認証を取得することで対抗しています。

水系技術の成長余地は、臭気とVOC制限が調達を左右するDIYおよび施設環境にあります。ただし、凍結融解感受性により安定剤が依然として必要であり、北部地域での冬季使用が制限されています。バイオベースの造膜助剤に関する特許活動は将来の競争力を示唆していますが、低温造膜のブレークスルーが実現するまでは、溶剤系エアゾールがエアゾール塗料市場での優先シェアを維持し続けるでしょう。

エンドユーザー産業別:DIYの急成長がチャネル経済を変革

建築セグメントは2025年の需要の34.66%を占め、エアゾールの利便性が1缶あたりの価格を上回るトリム、アクセントウォール、タッチアップ用途に根ざしています。DIYチャネルはプロジェクト頻度の上昇と平均購入金額の低下により最速の7.18% CAGRを達成しており、大型小売店でのSKUの細分化とジャストインタイム補充戦略を強化しています。

自動車補修は、精密な板金修理工場でのカラーマッチング作業と消費者向けカスタマイズキットに分かれています。Sherwin-Williamsの自動ディスペンサーは色調合時間を短縮し、熟練労働者不足に対応する一方、ホビイストの需要はオートバイやクラシックカー向けのガソリン耐性エアゾールに向かっています。輸送、木材、包装などのセグメントは、迅速な色変更にエアゾールを活用しています。これは、APWAカラー基準に準拠し、大量スプレーラインの経済性よりもスピードを優先する自治体の交通標示などの用途に顕著です。

地域分析

アジア太平洋は2025年の世界全体の量の45.47%を占め、2031年にかけて5.72% CAGRを維持しました。中国は大規模な都市住宅ユニットを展開し、インドのPMAY-Urban 2.0は18ヶ月以内の完工を確保する手頃な住宅プロジェクトを加速させました。インドの地方都市では、エアゾールプライマーが熟練労働時間を大幅に削減することで価値を証明しており、賃金上昇トレンドを考慮すると時宜を得た優位性となっています。一方、日本と韓国はメーカースペース用途の採用を増やしています。同時に、ASEAN諸国は需要を多様化させており、多国籍企業の参入に課題をもたらす断片化した地域VOC規制の複雑さに対応しています。

北米は2025年の売上の相当部分を占めました。ここでは、エアゾール塗料市場は新築工事ではなく、住宅リフォーム、電子商取引の急増、継続的なインフラ維持管理によって支えられています。Home Depotはオンラインエアゾール販売の増加を報告し、プロジェクトバンドルキットが顧客の意思決定を容易にしていると評価しています。インフラ不足を抱えるカナダの各州は、コーティング寿命を大幅に延長し、ライフサイクルコストを削減するナノセラミックエアゾールに注目しています。さらに、メキシコの車両輸出は、特に米国国境沿いで補修需要の急増を促しています。

欧州は2025年の世界全体の量の相当なシェアを確保しました。この地域は厳格なVOCおよび防火規制に取り組んでいます。例えば、ドイツのTA Luftや英国のブレグジット後の基準は、コンプライアンスコストを押し上げる一方で、強固な規制予算を持つプレイヤーに有利に働いています。イタリアは文化遺産修復基金を持ち、内装工事での混乱を最小限に抑えるために低VOCエアゾールを義務付けています。同時に、東欧の輸送インフラ整備が速硬化型マーキング塗料の需要を牽引しています。

南米と中東・アフリカ地域は合わせて世界消費の小さな割合を占めています。Petrobrasは沖合維持管理予算を持ち、ロープアクセス日数の必要性を大幅に削減する一液型エアゾールシステムに傾いています。同様に、サウジアラビアの野心的なネオムプロジェクトはモジュールユニットにエアゾールプライマーを活用してプロセスを加速させています。さらに、南アフリカの再生可能エネルギーへの推進が、チョーキングなしに強烈な放射線に耐えるよう設計されたUV安定性トップコートの需要を促進しており、サプライヤーは高まる仕様要件を満たすためにプレミアムUV吸収剤を配合しています。

競合状況

エアゾール塗料市場は中程度に集約されています。技術採用は二極化しており、ティア1プレイヤーはCollision Core Prontoのような自動調合システムに投資して労働力不足を緩和する一方、小規模ブランドは6週間以内に地域のカラートレンドに対応する迅速な処方サイクルを推進しています。垂直統合の傾向は上昇しています。防火規制による保管改修とHFCクォータコストが資本力の低い競合他社を圧迫するため、コンプライアンス主導の統合が進む可能性があります。

エアゾール塗料業界のリーダー企業

The Sherwin-Williams Company

PPG Industries Inc.

Akzo Nobel N.V.

Nippon Paint Holdings Co., Ltd.

RPM International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Duluxは37色のスプレーコレクション、8種のチョーキー仕上げ、13種のデコラティブ効果を展開し、Dulux AutoShieldおよびDulux Markingシリーズとともに、ホームデコレーションと自動車タッチアップの両方をターゲットとしました。

- 2024年2月:Nippon Paint Holdings Co., Ltd.の子会社であるNippon Paint Indiaは、Snapdealと提携し、Pylac 1000 Rainbowエアゾールシリーズをプロモーション価格でオンライン販売しました。

世界のエアゾール塗料市場レポートの調査範囲

エアゾール塗料は、加圧容器に充填され、ノズルを通じて噴霧されるタイプの塗料です。グラフィティアート、自動車タッチアップ、DIYプロジェクト、建築・建設など、様々な用途に広く使用されています。加圧容器は塗料を細かいミスト状に放出し、表面に滑らかで均一なコーティングを形成します。

エアゾール塗料市場は、樹脂、技術、エンドユーザー産業、地域によってセグメント化されています。樹脂別では、アクリル樹脂、エポキシ樹脂、ポリウレタン樹脂、アルキド樹脂、その他の樹脂にセグメント化されています。技術別では、溶剤系技術と水系技術にセグメント化されています。エンドユーザー産業別では、自動車産業、建築セクター、木材・包装産業、輸送セクター、DIY市場、その他の産業にセグメント化されています。地域別では、様々な地域にセグメント化されています。レポートは主要地域の15カ国におけるエアゾール塗料市場の規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| アクリル |

| エポキシ |

| ポリウレタン |

| アルキド |

| その他の樹脂 |

| 溶剤系 |

| 水系 |

| 自動車 |

| 建築 |

| 木材・包装 |

| 輸送 |

| DIY(Do-It-Yourself) |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂別 | アクリル | |

| エポキシ | ||

| ポリウレタン | ||

| アルキド | ||

| その他の樹脂 | ||

| 技術別 | 溶剤系 | |

| 水系 | ||

| エンドユーザー産業別 | 自動車 | |

| 建築 | ||

| 木材・包装 | ||

| 輸送 | ||

| DIY(Do-It-Yourself) | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

エアゾール塗料市場の現在の価値はいくらで、どのくらいの速さで成長していますか?

エアゾール塗料市場規模は2026年に12億4,000万米ドルとなり、5.32% CAGRで成長し、2031年までに16億米ドルに達すると予測されています。

エアゾールスプレー塗料の世界需要をリードしている地域はどこですか?

アジア太平洋は2025年の世界全体の量の45.47%を占めており、中国とインドにおける急速な住宅建設が牽引しています。

より厳格なVOC規制の中で溶剤系エアゾール塗料が依然として主流を占めているのはなぜですか?

乾燥が速く、非多孔質または低温基材への密着性が高く、フローとレベリングの細かい制御が可能であり、これらの利点が多くの産業用および自動車用途においてコンプライアンスコストを上回っています。

DIYチャネルはどのように販売戦略を再形成していますか?

平均購入金額が縮小する一方でプロジェクト頻度が上昇しており、小売業者はプロジェクト専用バンドルと電子商取引およびクリック&コレクトモデルを通じて利用可能な拡張カラーデッキで対応しています。

最も高い価格プレミアムを提供する新技術セグメントはどれですか?

ナノセラミック直接金属塗布エアゾールスプレーは、腐食防止と断熱を一液で実現し、メンテナンスのダウンタイムを削減するため、より高い価格を実現しています。

最終更新日: