ヨーロッパ塗料・コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 39.68 十億米ドル |

| 市場規模 (2026) | 40.53 十億米ドル |

| 市場規模 (2031) | 45.08 十億米ドル |

| 成長率 (2026 - 2031) | 2.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ塗料・コーティング市場分析

ヨーロッパ塗料・コーティング市場規模は、2025年に396億8,000万米ドル、2026年に400億5,300万米ドルと予測され、2031年までに450億8,000万米ドルに達し、2026年から2031年にかけてCAGR 2.15%で成長する見込みである。表面的な成長率は穏やかに見えるが、その背後には需要の顕著な転換が隠れている。現在、低揮発性有機化合物(VOC)化学品、エネルギー転換関連インフラ、および現場生産性を高める製剤革新に注目が集まっている。EUの規制期限がこの変革を牽引してきた。特に、指令2004/42/EC第II段階のVOC上限値と2026年2月に更新されたEUエコラベルが、従来の溶剤系システムおよびコバルト乾燥剤からの需要転換を促している。同時に、EUの「改修の波(Renovation Wave)」が多額の資金を解放し、建築用途の需要量を拡大させている。この需要増加は、洋上風力の拡大、自動車の電動化推進、および船舶の改修工事によってさらに後押しされており、いずれも防食塗料への需要を高めている。多国籍企業が従来の溶剤系設備を縮小し、水性・粉体ラインを展開し、技術または地理的拡大を目的とした戦略的ボルトオン買収を追求する中、競争環境は激化している。原材料コストの変動や熟練施工者の不足が即時のスループットに課題をもたらしているものの、速硬化システムやデジタルカラーマッチングツールなどの革新を活用する製剤メーカーはより広いマージンを享受している。

レポートの主要ポイント

- 技術別では、水性システムが2025年のヨーロッパ塗料・コーティング市場シェアの66.31%をリードし、2031年に向けてCAGR 3.67%で拡大している。

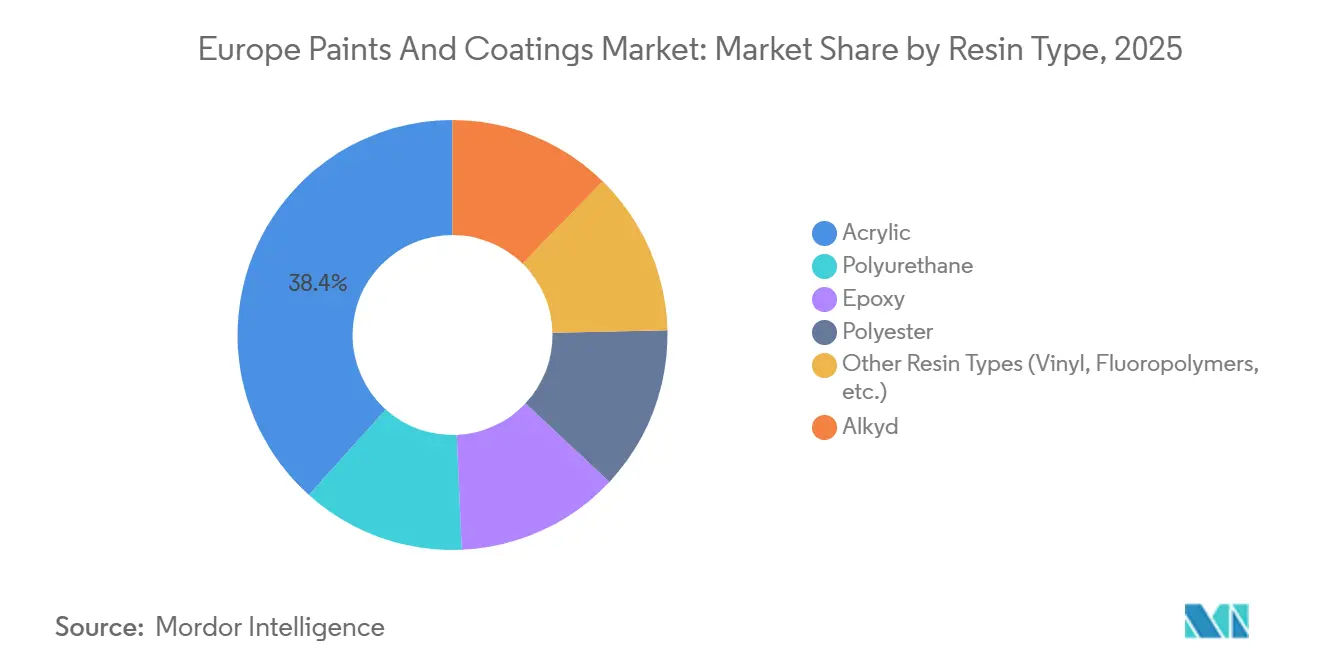

- 樹脂別では、アクリルが2025年のヨーロッパ塗料・コーティング市場規模の38.36%を占め、2031年にかけてCAGR 3.58%で拡大している。

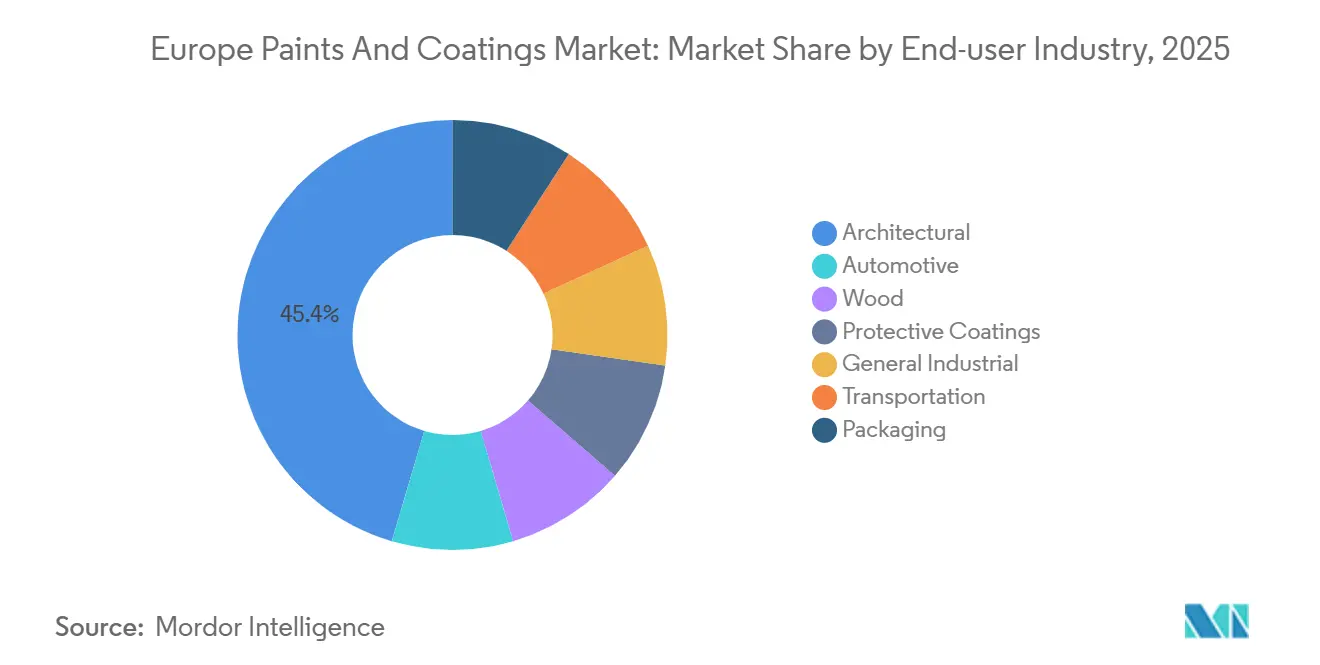

- エンドユーザー別では、建築用途が2025年の需要の45.44%を占め、2031年に向けてCAGR 3.59%で成長している。

- 地域別では、その他ヨーロッパが2025年の収益の24.67%を占め、2031年にかけて最も速いCAGR 3.67%で拡大すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ塗料・コーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 風力タービン設置の加速 | +0.40% | ドイツ、スペイン、デンマーク、ポーランド、北海洋上ゾーン | 中期(2~4年) |

| 新型電気自動車からの需要増加 | +0.30% | ドイツ、フランス、スペイン、チェコ共和国、スロバキア | 短期(2年以内) |

| 航空宇宙および船舶の改修需要 | +0.20% | フランス、ドイツ、オランダ、イタリア、イギリス | 長期(4年以上) |

| EU建築改修の波インセンティブ | +0.50% | ドイツ、フランス、イタリア、スペイン、ポーランド、オランダ | 中期(2~4年) |

| 抗菌性内装塗料の採用 | +0.10% | 西ヨーロッパの主要市場、中央・東ヨーロッパへ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

風力タービン設置の加速

2024年末までに、EUの風力発電容量は同年の新規設置によって顕著な増加を遂げた。洋上タービン1基あたりのタワー、ナセル、ブレードには、エポキシおよびポリウレタンが大量に塗布されている。15 MWクラスの大型ユニットの導入により、タービン1基あたりのこれらの塗料需要が大幅に増加した。2024年の新規設置ではドイツとスペインが先導し、ポーランドはEU結束基金プログラムを活用して許認可プロセスを迅速化した。サプライヤーは速硬化エポキシハイブリッドを投入し、タワーの塗装時間を短縮するとともに高塩分環境への耐性を向上させた。Hempelの船舶部門は洋上風力の受注残に支えられ、オーガニック成長を報告した。EUが2030年に向けて野心的な風力発電容量目標を掲げる中、ヨーロッパ塗料・コーティング市場の勢いは引き続き強い。

新型電気自動車からの需要増加

2025年、ヨーロッパでは250万台以上のバッテリー電気自動車(BEV)が組み立てられ、生産の70%がドイツ、フランス、スペインに集中した[1]欧州自動車工業会、「自動車生産2025年」、acea.auto 。BEVは外装塗装の必要量が少ない一方、バッテリーケースや軽量基材向けの特殊塗料が求められる。Axaltaは、バッテリーケース専用に設計されたUL 94 V-0難燃性認定の水性塗料をヨーロッパ全域の3つの生産ラインに展開した。Akzo Nobelのバッテリー部品向けUV硬化型粉体塗料は、エネルギー消費量の顕著な削減を達成した。将来を見据えた取り組みとして、Škodaは2029年稼働予定の新たな水性塗装ラインへの大規模投資を行っている。こうした業界の変化が特殊樹脂の需要を押し上げており、従来のボディカラーの採用が安定化する中でも需要増加が続いている。

航空宇宙および船舶の改修需要

2024年、ヨーロッパの航空宇宙売上高において、整備・修理・オーバーホール(MRO)サービスが大きな貢献を果たした。新型航空機の納入が遅延する中、航空会社は機体の耐用年数延長を選択し、クロメートフリープライマーおよび燃料タンクシーラントへの需要が急増した。一方、海事分野では、IMOのバラスト水規制および炭素集約度規制への対応を主な背景として、オランダおよびイタリアの造船所で改修ブームが起きた。2025年には、JotunとHempelが船体塗料に関する複数年契約を締結し、船舶運航者の燃料節約効果を見込んでいる。航空機・船舶ともに耐用年数が延長されることで、2031年まで改修需要が安定的に続くと予想され、新造船・新造機の景気循環的な落ち込みに対する緩衝材となっている。

EU建築改修の波インセンティブ

2030年までに、「改修の波(Renovation Wave)」は年間建築改修率を倍増させることを目指し、毎年多額の投資を動員する計画である。ドイツの「連邦省エネ建築支援(Federal Funding for Efficient Buildings)」は多額の資金を拠出し、フランスのMaPrimeRénov'も相当な資源を配分した。イタリアは70%のスーパーボーナス(Superbonus)を通じてオーナーへのインセンティブを延長した。スペインとイタリアでは、建築用塗料の需要量が新築活動だけでは説明できないほど急速に伸びており、ヨーロッパ塗料・コーティング市場を下支えしている。これは、外断熱仕上げシステムが特定の閾値以下のU値を達成するアクリルトップコートを指定するようになったことや、ヒートアイランド緩和に寄与する光触媒ファサードが普及していることからも明らかである。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VOCおよびSVHC規制の強化 | -0.30% | EU全域、特にドイツ、オランダ、北欧諸国での厳格な執行 | 短期(2年以内) |

| 熟練施工者の労働力不足 | -0.20% | オランダ、ドイツ、スペイン、フランス、ポーランド | 中期(2~4年) |

| EUによるフルオロポリマー塗料へのPFAS規制の迫り来る禁止 | -0.10% | EU全域の航空宇宙、化学品処理、食品接触用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VOCおよびSVHC規制の強化

2024年、ドイツの環境庁は違反に対する罰金を引き上げ、中小企業への課題が深刻化した。これらの企業はコンプライアンスコストによって利益率が圧迫され、さらなる業界再編の傾向を示している。2025年には、Akzo Nobelがモンタテール(Montataire)工場の改良を進め、特に閉ループ式溶剤回収システムの統合を実現した。規制面では、指令2004/42/ECがVOC上限値を規定しており、内装マット壁面は30 g/L、外装トリムは130 g/Lとなっている。しかし、2026年のEUエコラベルはさらに基準を引き上げ、半揮発性有機化合物(SVOC)およびコバルト乾燥剤の禁止を導入する。

EUによるフルオロポリマー塗料へのPFAS規制の迫り来る禁止

2025年8月、欧州化学品庁(ECHA)は個別PFASを25 ppbに上限設定し、製品中のフルオロポリマーを50 ppmに制限することを提案した[2]欧州化学品庁、「PFAS規制提案2025年」、echa.europa.eu 。欧州委員会は2027年に決定を下す予定であり、新規制は2028年から2029年にかけて発効する見込みである。航空宇宙の燃料系統ライニングおよび食品接触用ベーキング器具が特に影響を受けやすい。製剤メーカーはシリコン変性ポリエステルやセラミック充填エポキシを試験しているが、摂氏200度を超える温度域での性能問題に直面している。最終的な適用除外が明確になるまで、この不確実性が投資を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルが規制上の優位性でリーダーシップを確固たるものに

2025年、アクリル樹脂は市場総額の38.36%を占め、2026年から2031年の予測期間中にCAGR 3.58%で成長すると予測されている。低VOC製品への需要増加に対応するため、BASFはドイツでのアクリルエマルジョン生産を増強した。再生可能炭素を含むバイオベースグレードは公共建築向けの契約を獲得し、REACH附属書XVIIへの適合を確保している。一方、アルキドは乾燥時間の長さと溶剤含有量の高さから、価格感応度の高い東ヨーロッパ地域を除いて市場シェアを失っている。

ポリウレタンは、耐摩耗性とUV安定性が評価され、自動車用クリアコートや洋上構造物などのニッチ用途に使用されている。エポキシ樹脂は重防食床材や化学タンク用途で主流であり、ポリエステル樹脂は家電製品向け粉体塗料に不可欠な存在であり続けている。ビニル、シリコン、フルオロポリマー系化学品は市場トン数では小さなセグメントを構成するが、厳格な認証要件により高いマージンを誇る。この樹脂構成は、規制変化がヨーロッパ塗料・コーティング市場の製剤メーカーをさまざまな用途でアクリルの採用へと向かわせていることを示している。

技術別:エコラベル基準に後押しされた水性の勢い

2025年、水性製品は販売量の66.31%を占め、2026年から2031年の予測期間中にCAGR 3.67%で成長すると予測されている。ソルビトールモノオレエートポリウレタン分散体などの革新により、マイナス20度摂氏での柔軟性を維持しながらVOCゼロ排出を達成している。モンタテール(Montataire)の新開発リアクターは、極めて低いVOCレベルのアクリルを生産しており、次世代グリーン化学品の経済的実行可能性を裏付けている。

溶剤系システムは、急速硬化と耐薬品性が最優先される航空宇宙の補修塗装や重工業において引き続き主流の選択肢である。粉体塗料は相当な市場シェアを占め、家電製品や金属家具の需要急増から恩恵を受けている。特筆すべきは、Akzo Nobel-IPGのレーザー硬化技術が焼付け時間を5分に短縮し、プラスチック基材への適用を可能にしたことである。UV硬化型の需要量はまだ小規模であるが、即時硬化能力と無溶剤という特性から、木質フローリングおよびフレキシブル包装において最も急速な成長を遂げている。

エンドユーザー産業別:建築用途が成長を支え、自動車はEVへシフト

2025年、建築用塗料はヨーロッパ塗料・コーティング市場において45.44%のシェアでリードし、2026年から2031年にかけてCAGR 3.59%で成長すると予測されている。ファサード改修と断熱システムに焦点を当てたEUの「改修の波(Renovation Wave)」がこの成長を牽引した。ドイツの補助金制度が低VOCアクリルトップコートを促進し、フランスのMaPrimeRénov'が弾性壁面塗料の需要を増加させた。イタリアのスーパーボーナス(Superbonus)が集合住宅の改修を促進し、スペインは都市プロジェクトに光触媒ファサードを義務付けた。これらの施策が建築用塗料を押し上げ、新築依存度を低下させ、アクリルの優位性を確固たるものにした。

2025年、自動車用塗料は相当な市場シェアを占め、ドイツ、フランス、スペインでのBEV生産が薄膜化と特殊樹脂への需要を牽引した。防食塗料は洋上風力設置とIMOコンプライアンス期限により成長した。木工用塗料はポーランドとチェコ共和国からの家具輸出の好調に支えられ、UV硬化型システムが貢献した。一般産業、輸送、包装分野は低VOC化学品を活用し、ヨーロッパ塗料・コーティング市場において規制上の課題を機会へと転換した。

地域分析

2025年、その他ヨーロッパは総収益の24.67%を占め、2026年から2031年の予測期間中に3.67%の成長率で拡大する見込みである。2024年、ポーランドはエポキシタワーコートを活用した新規陸上風力設備の追加によりエネルギーポートフォリオを拡大した。同時に、ルーマニアの建築省エネ推進イニシアチブが水性ファサード塗料への需要急増をもたらした。北欧諸国では、厳格な環境規制が低VOCおよびバイオベース仕上げ材の採用を必要としている。この転換により、Teknosなどのサプライヤーは地元調達の再生可能原料エマルジョンに注力するようになっている。

ドイツはヨーロッパ塗料・コーティング分野の支配的プレーヤーである。しかし2025年、建設活動は資金調達の引き締めにより逆風に直面した。バイエルン州とバーデン=ヴュルテンベルク州では、自動車OEMの安定した生産が産業用途の需要量を下支えした。さらに、連邦インフラ投資が住宅市場の軟化による影響を緩和した。住宅分野の課題にもかかわらず、スコットランドの船舶・航空宇宙MRO分野は防食ラインの繁忙なスケジュールに支えられ好調を維持した。フランスは補助金の恩恵を受け、放射線耐性エポキシを必要とする原子力改修プロジェクトを積極的に推進している。イタリアはスーパーボーナス(Superbonus)プロジェクトの継続が勢いを生み出し、スペインは住宅市場の回復と風力発電所の拡大という二重の追い風を享受している。ロシアとトルコはEU規制の外で事業を展開し、溶剤系アルキドへの需要を維持しているが、両国とも通貨変動と地政学的緊張という障壁に直面している。

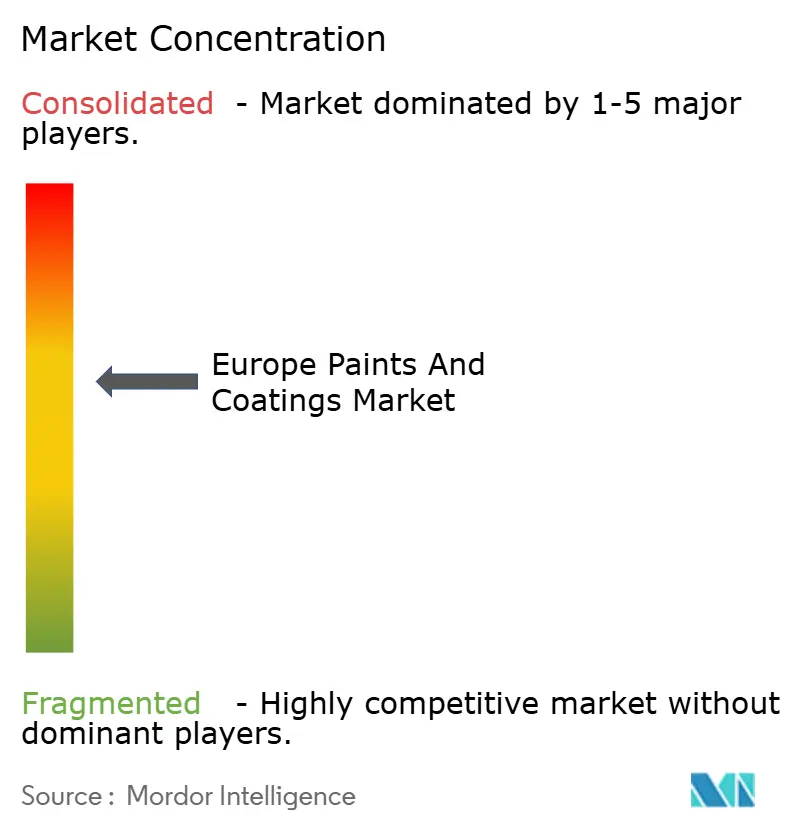

競争環境

ヨーロッパ塗料・コーティング市場は中程度に集約されている。グリーン技術への転換を図るため、主要プレーヤーはノンコア事業の売却を進めている。Akzo Nobelはモンタテール(Montataire)の改良とコモ(Como)の粉体塗料拡張を組み合わせた戦略的な動きを見せている。しかし同社は、ワーペンフェルト(Wapenveld)とマシュレン(Machelen)の拠点閉鎖により固定費の削減も進めている。一方、BASFは自動車OEMおよび補修塗料事業をCarlyleに売却したが、一部を保持しつつ、資本を特殊産業ラインへと振り向けている。

重要な動きとして、2026年1月に株主承認を得たAkzo NobelとAxaltaの合併は、大きな業界の巨人を生み出す見込みである。新たに形成される事業体は、主に調達の合理化と研究開発の協力を通じたシナジー創出を目指している。一方、MankiewiczやTeknosなどの中小プレーヤーは水性ポリウレタン特許を活用し、OEMとの複数年供給契約を獲得している。ArkemaはISCC認証のUV粉体塗料レンジを持ち、持続可能な金属家具市場での戦略的ポジショニングを図っている。さらに、ISO 12944への技術的適合と迫り来るPFAS禁止は、高度な試験設備を持つ既存プレーヤーに有利に働く一方、フッ素フリーのドロップイン化学品を導入する新規参入者にも機会をもたらしている。

ヨーロッパ塗料・コーティング産業リーダー

Akzo Nobel N.V.

PPG Industries, Inc.

BASF

The Sherwin-Williams Company

Jotun

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:CINはオランダのHempel Industrial B.V.の買収を通じて、ヨーロッパの産業用塗料ポートフォリオを強化した。この戦略的な動きにより、CINの同地域でのプレゼンスが向上した。

- 2025年5月:Akzo Nobelはワーペンフェルト(Wapenveld)とマシュレン(Machelen)の工場を閉鎖し、生産をより大規模な地域拠点に集約する計画を発表した。この動きは業務の合理化と効率改善を目的としている。

ヨーロッパ塗料・コーティング市場レポートの調査範囲

塗料とは、表面に塗布・展延され、乾燥後に薄い装飾的または保護的な被膜を形成する液体または液化可能な着色物質の総称である。コーティングとは、装飾、腐食防止、耐摩耗性向上などの表面特性を高めるために基材に塗布または堆積させる被覆材である。塗料・コーティングは、建築産業において装飾・保護塗料として主要な用途を持つ。

ヨーロッパ塗料・コーティング市場は、樹脂タイプ、技術、エンドユーザー産業、および地域によってセグメント化されている。樹脂タイプ別では、アクリル、アルキル、ポリウレタン、エポキシ、ポリエステル、その他の樹脂タイプにセグメント化されている。技術別では、水性、溶剤系、粉体塗料、UV硬化型塗料にセグメント化されている。エンドユーザー産業別では、建築、自動車、木工、防食塗料、一般産業、輸送、包装にセグメント化されている。本レポートはまた、ヨーロッパ地域の7カ国における塗料・コーティングの市場規模と予測も対象としている。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されている。

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ(ビニル、フルオロポリマー等) |

| 水性 |

| 溶剤系 |

| 粉体塗料 |

| UV硬化型塗料 |

| 建築 |

| 自動車 |

| 木工 |

| 防食塗料 |

| 一般産業 |

| 輸送 |

| 包装 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| トルコ |

| その他ヨーロッパ |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ(ビニル、フルオロポリマー等) | |

| 技術別 | 水性 |

| 溶剤系 | |

| 粉体塗料 | |

| UV硬化型塗料 | |

| エンドユーザー産業別 | 建築 |

| 自動車 | |

| 木工 | |

| 防食塗料 | |

| 一般産業 | |

| 輸送 | |

| 包装 | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| トルコ | |

| その他ヨーロッパ |

レポートで回答される主要な質問

2026年のヨーロッパ塗料・コーティング市場の規模はどのくらいか?

ヨーロッパ塗料・コーティング市場規模は2026年に400億5,300万米ドルであり、CAGR 2.15%で2031年までに450億8,000万米ドルに達すると予測されている。

ヨーロッパのコーティング市場で主流の技術は何か?

水性システムが2025年に66.31%のシェアでリードし、2031年にかけて他の化学品を上回る成長を続けている。

最も急速に成長している樹脂タイプは何か?

アクリル樹脂は2025年に38.36%のシェアを占め、バイオベースおよび低VOC採用を背景にCAGR 3.58%で拡大している。

ヨーロッパ域内で最も急速な成長を示している地域はどこか?

ポーランド、北欧諸国、東南ヨーロッパ市場を含むその他ヨーロッパは、2031年に向けてCAGR 3.67%を記録すると予測されている。

最終更新日: