先進タイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

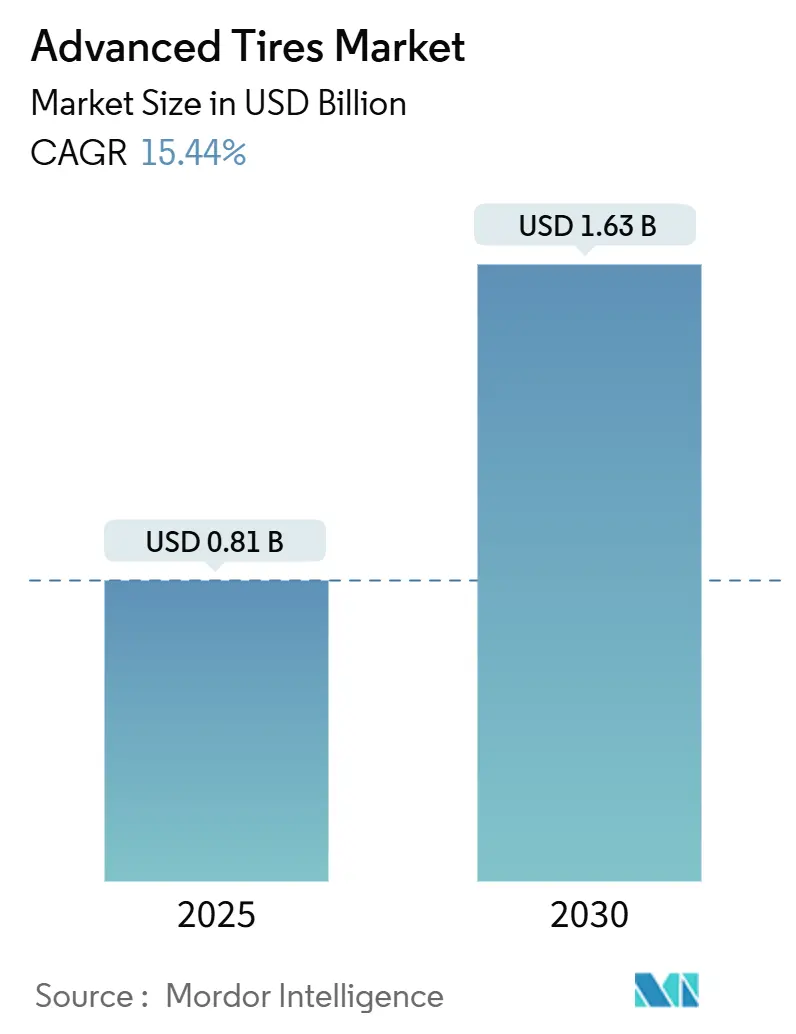

| 市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2030) | 1.63 十億米ドル |

| 成長率 (2025 - 2030) | 15.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進タイヤ市場分析

先進タイヤ市場規模は2025年に8億1,000万USDと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)15.44%で成長し、2030年までに16億3,000万USDに達する見込みです。この価値の倍増は、電気自動車の普及、IoTの浸透、自動運転技術の発展により、従来は受動的なゴム部品であったタイヤが、データ豊富でパフォーマンスに不可欠な車両サブシステムへと転換しつつある状況を反映しています。需要は、トルク耐性コンパウンド、チップ内蔵アーキテクチャ、整備ダウンタイムを軽減する自己膨張機構に集中しています。市場の勢いは、カリフォルニア州の6PPD規制などの持続可能性規制によってさらに強化されており、バイオベース化学品のイノベーションを加速させています。競争の激しさは中程度であり、既存の大手タイヤメーカーがセンサー、ソフトウェア、素材の専門企業に対してシェアを守っています。しかし、OEMとの統合において機械工学とデジタル分析を融合できるパートナーが評価されるため、対立よりも協業が優勢となっています。

主要レポートのポイント

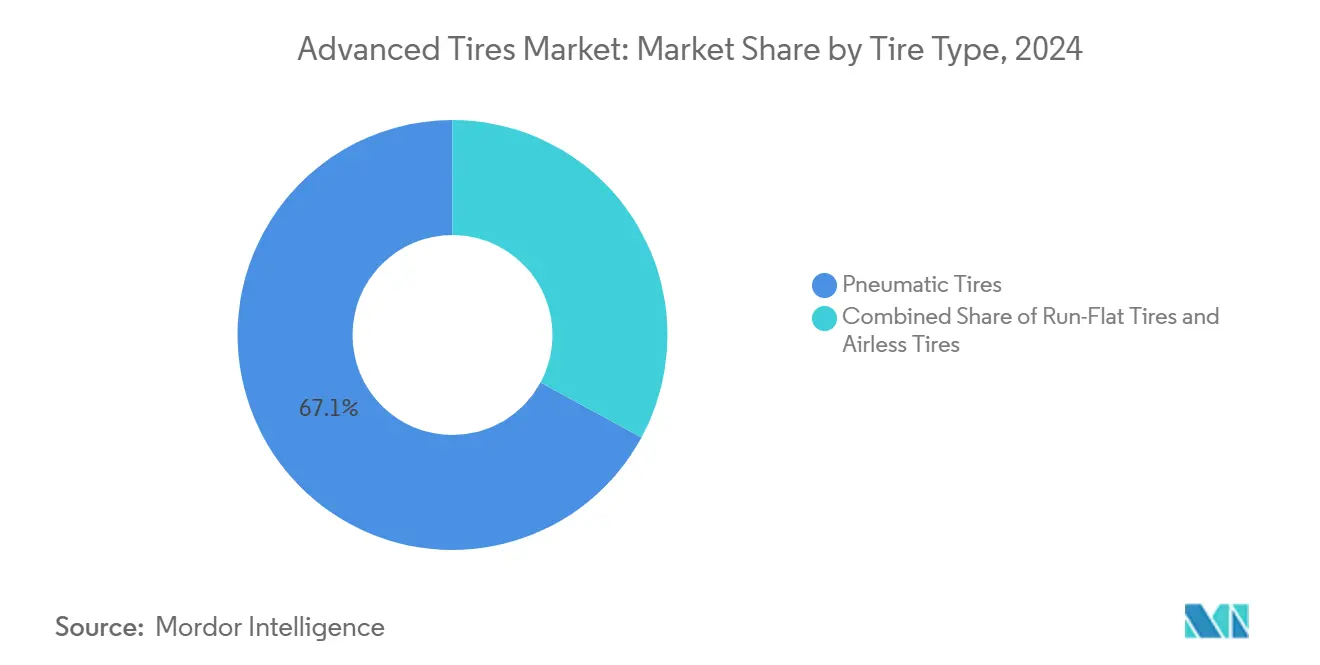

- タイヤ構造別では、空気入り製品が2024年の先進タイヤ市場規模の67.13%を占め、エアレス形式は2025年から2030年にかけてCAGR 15.48%で成長しています。

- 技術別では、チップ内蔵スマートタイヤが2024年の先進タイヤ市場規模の44.54%を占め、自己膨張システムは2030年までにCAGR 15.51%で拡大すると予測されています。

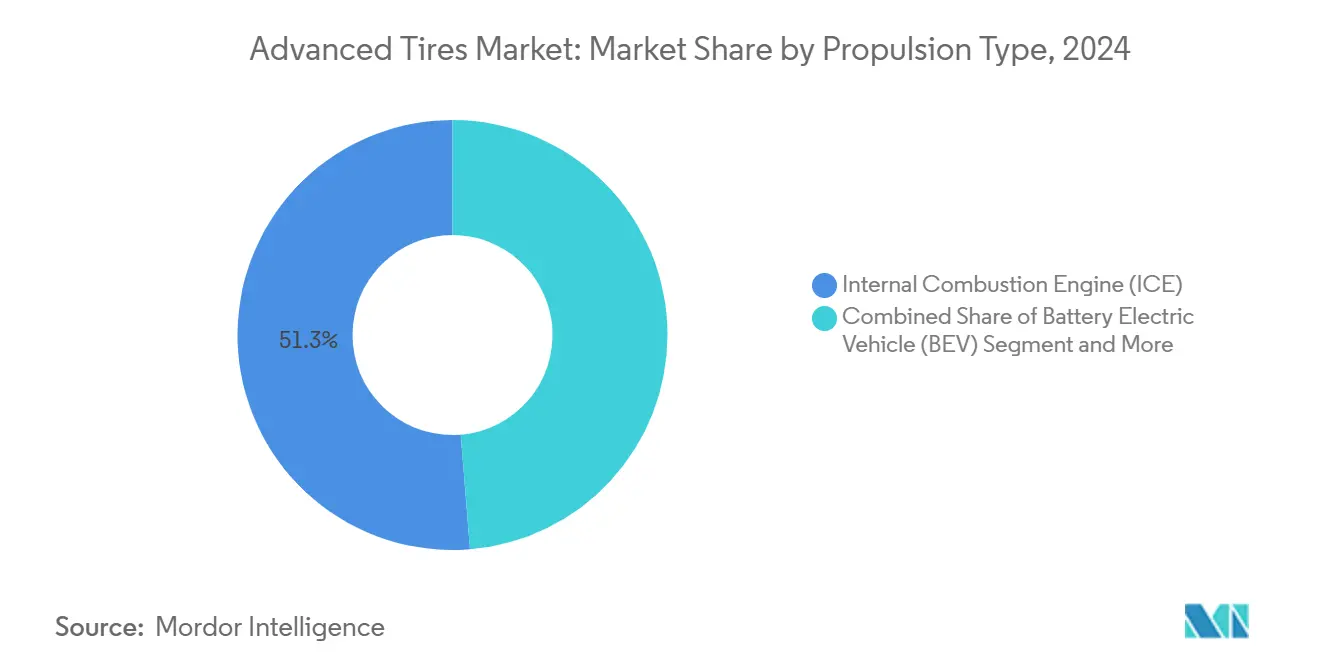

- 推進タイプ別では、内燃機関が2024年の先進タイヤ市場シェアの51.26%を占め、バッテリー電気自動車は2030年までにCAGR 15.55%で成長すると予測されています。

- 販売チャネル別では、アフターマーケットが2024年の先進タイヤ市場規模の73.42%を占め、OEM装着はCAGR 15.45%で最も急速な拡大が見込まれています。

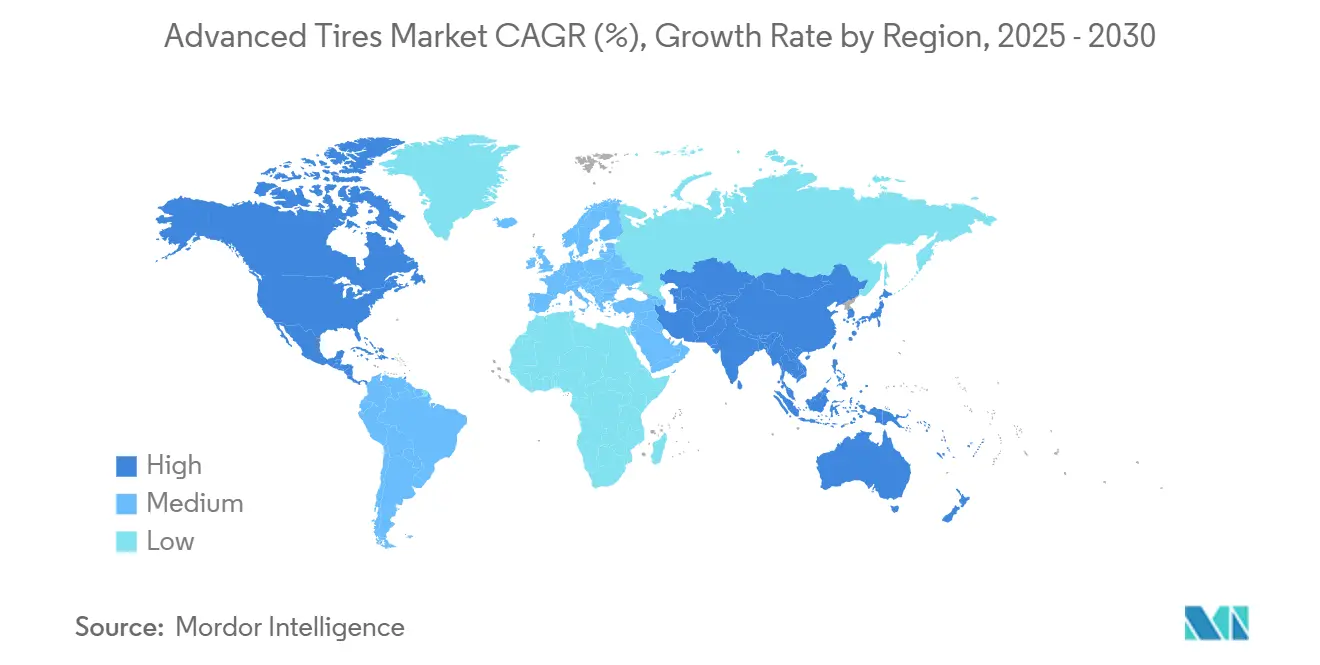

- 地域別では、アジア太平洋地域が2024年の先進タイヤ市場規模の37.88%のシェアでトップとなり、2030年までに最速のCAGR 15.49%を記録する見込みです。

市場動向とインサイト

アドバンスドタイヤ市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車およびコネクテッド車両の台頭 | +4.2% | アジア太平洋地域と北米が先導するグローバル市場 | 中期(2~4年) |

| スマートコネクテッドタイヤに向けたOEMの推進 | +3.8% | 先進市場に集中したグローバル市場 | 短期(2年以内) |

| インダストリー4.0による自動化タイヤ工場のコスト低減 | +2.3% | 先進市場での早期導入を伴うグローバル市場 | 長期(4年以上) |

| 燃費規制の義務化 | +2.1% | 主に北米とEU | 長期(4年以上) |

| カリフォルニア州6PPD規制 | +1.9% | 北米、グローバル市場への波及 | 中期(2~4年) |

| フリートサブスクリプションおよびサービスモデル | +1.1% | 北米とEU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電気自動車およびコネクテッド車両の台頭

電気駆動は車両重量の増加、瞬時トルク、低キャビンノイズをもたらすため、タイヤには高負荷カーカス、シリカリッチコンパウンド、転がり抵抗を5分の1削減しキャビンノイズを2dB低減できる吸音フォームが採用されています[1]「電動タイヤ技術」、Pirelli SpA、pirelli.com。Continental のEV対応ラインは騒音吸収ポリウレタンストリップと最適化されたトレッドジオメトリを統合し、2025年モデルイヤーのSUVにおけるOEM採用を確保しています[2]「電動モビリティ向けスマートタイヤ」、Continental AG、continental.com。EV専用SKUは4分の1の価格プレミアムを獲得しており、メーカーの1台あたりの収益を押し上げています。チップ対応ケーシングからのデータストリームは、バッテリー管理システムの航続距離予測アルゴリズムに供給されます。電動プラットフォームとインテリジェントタイヤの連携により、2025年に世界のBEV納車台数が増加する中、EVポートフォリオを持つサプライヤーは突出した成長を遂げる位置づけにあります。

スマートコネクテッドタイヤに向けたOEMの推進

レベル3自動運転プロトタイプは制動範囲を精緻化するためにリアルタイムの摩擦・温度データを必要とし、プログラム開始段階でのセンサー内蔵ケーシングに関するOEM要件を促進しています。チップ内蔵設計はすでに技術収益の5分の2以上を占めています。Continentalが欧州自動車メーカー2社と締結した共同開発契約は、タイヤとECUが通信プロトコルを共同開発するようになった状況を示しています。予知保全モデルはフリートのダウンタイムを削減し、保証コストを縮小します。OEMチャネルのCAGRは、コネクテッドタイヤの工場装着がリトロフィット設置を上回る速度で拡大することを反映しています。独自データエコシステムが成熟するにつれ、OEMはサイバーセキュリティコンプライアンスとOTAファームウェアアップデートを保証できるティア1タイヤサプライヤーを優先するようになっています。

インダストリー4.0による自動化タイヤ工場のコスト低減

協働ロボットによるビードアセンブリセル、機械視覚によるトレッド検査、デジタルツインにより初回合格率が5分の4を超え、スクラップとエネルギー使用量が削減されています。Bridgestoneの広島工場は自動化後に5分の1の労働力削減とサイクルタイムの短縮を報告しています。資本が償却されるにつれ、ユニットコストは従来型タイヤに向けてより速く収束し、コスト面での制約が緩和されます。強化されたプロセスデータはリアルタイムのコンパウンド調整にも活用され、均一性を高め、自動運転車両の乗り心地目標を直接支援します。

燃費規制の義務化

EUの2025年以降のCO2規制は乗用車に対して2021年基準から5分の2の排出量削減を義務付けており、低転がり抵抗タイヤはその要件の最大4g/kmに貢献します。シリカ強化トレッドレシピと細幅断面設計は最小限のエネルギー損失を実現し、パワートレイン効率2年分の向上に相当します。欧州のグレードA評価などのラベリング制度は現在、消費者の購買決定の5分の2に影響を与えています。米国のCAFE改定もこの方向性を反映しており、北米のタイヤ工場は低ヒステリシスコンパウンド向けに設備を刷新しています。素材科学に早期投資するメーカーは価格プレミアムと規制クレジットを確保しながら、OEMのコンプライアンスコストを軽減しています。

アドバンスドタイヤ市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期コスト | -2.7% | 新興市場に特に影響するグローバル市場 | 短期(2年以内) |

| 特殊素材の供給変動 | -1.9% | 輸入依存地域への影響が大きいグローバル市場 | 短期(2年以内) |

| 新設計における耐久性・信頼性への懸念 | -1.8% | 商業用途への影響が大きいグローバル市場 | 中期(2~4年) |

| データ所有権とサイバーセキュリティリスク | -1.4% | コネクテッド車両が普及した先進市場に集中したグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期コストと限られた規模の経済

多層センサーアレイを備えたスマートケーシングは240USDで販売されており、同等のプレミアム空気入りモデルの155USDと比較して、価格に敏感な地域での需要を狭めています。SKUあたりの生産量が少ないため、素材および校正のオーバーヘッドが高止まりしています。ラテンアメリカおよび東南アジアの貨物事業者は、総所有コストモデリングが具体的な節約効果を証明するまで導入を先送りしています。サプライヤーは米国内製造クレジットとモジュール式センサーカートリッジを試験導入し、タイヤ1本あたりの増分コストを10分の1削減して量産化を目指しています。2026年から2027年にかけて3つのグローバルOEMプログラムが検証から量産に移行すれば、規模の拡大が見込まれます。

新設計における耐久性・信頼性への懸念

内蔵電子部品は潜在的な故障点を追加し、フィールドテストでは重作業サイクルで24ヶ月後に3%のセンサー脱落を引き起こす水分侵入が確認されています。エアレスプロトタイプは持続的な高速走行時の熱蓄積に依然として課題があり、初期展開はラストマイルフリートに限定されています。フリート事業者は従来型ケーシングの160,000km保証と同等の保証を求めています。サービス技術者も新しい校正機器を必要とし、初期展開時のダウンタイムが増加します。ISO 21750が相互運用性基準を確定するにつれ、部品ベンダーはセンサーハウジングの厚みを半減させ、フレックス疲労寿命を改善し、保証に関する懸念を解消することを目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アドバンスドタイヤ市場セグメント分析

タイヤタイプ別:

空気入りタイヤの優位性がエアレスタイヤの台頭に直面空気入りタイヤは2024年の先進タイヤ市場で67.13%のシェアを獲得し、グローバルな製造規模と成熟した交換エコシステムの恩恵を受けています。しかしエアレスアーキテクチャは最強の15.48% CAGRを示しており、MichelinのGeneral MotorsとのUPTISパイロットおよびBridgestoneの物流フリート展開を反映しています。空気入りタイヤは自己シーリングライニングとランフラットインサートによって進化を続け、パンクレス代替品が成熟する中でも製品の関連性を維持しています。一方、エアレスのリブ、スポークラティス、積層造形構造はダウンタイムと廃棄廃棄物の削減を目指し、自動運転ロボタクシーフリートに適したフォーマットとして位置づけられています。

先進タイヤ市場は二極化を示しています。プレミアム乗用車は依然として快適性重視の空気入りタイヤを好む一方、倉庫、ラストマイル、軍用フリートはエアフリーコンセプトをテストしています。スケーリングの課題には、装着機器の改修や膨張ケーシングと同等の振動減衰の実現が含まれます。規制当局は2026年までにエアレスモデルを高速道路使用に認証するための耐久試験プロトコルを策定中です。メーカーが熱を分散させるポリウレタンエラストマーを改良するにつれ、導入障壁が低下し、パンクリスクが隠れたコストをもたらす高稼働セグメントでエアレスタイヤが空気入りタイヤの優位性を侵食する可能性があります。

技術別:

スマート統合がイノベーションの波をリードチップ内蔵設計は2024年の先進タイヤ市場で44.54%のシェアを占め、先進タイヤ市場においてコネクティビティが競争優位を定義するようになったことを示しています。自己膨張ケーシングは回転エネルギーを利用して圧力を補充するペリスタルティックポンプを活用し、CAGR 15.51%でトップの成長を記録しています。多室式フォーマットの先進タイヤ市場シェアは控えめですが、冗長性がコストを上回る防衛・鉱業分野では魅力的です。自己シーリングコンパウンドはポリイソブチレン層を挿入し、5mmのパンクを数秒以内に塞ぎ、乗用車を路上の危険から保護します。

プラットフォームの収束はMichelinのVISIONコンセプトに明確に表れており、エアレスラティスと印刷可能なトレッドモジュールおよび統合RFIDを組み合わせています。ISO 21750を中心としたコンポーネントの標準化により、MelexisやMurataのセンサーがブランドを超えてインターフェースでき、研究開発の重複が削減されます。自動車メーカーがOTAアップデート機能を義務付けるにつれ、タイヤファームウェアは車両ECUのパッチサイクルに組み込まれ、サプライヤーはOEMのソフトウェアサプライチェーンにより深く組み込まれます。長期的には、自己膨張、チップテレメトリ、適応型コンパウンドの組み合わせにより、平均販売価格が上昇しながらフリートの生涯運用コストが低下することが期待されます。

推進タイプ別:

電動化への移行が要件を再形成内燃機関車両は2024年の先進タイヤ市場で51.26%のシェアを維持しましたが、バッテリー電気自動車が最速のCAGR 15.55%を生み出し、コンパウンド、輪郭、騒音要件を再形成しています。世界のEV登録台数が加速するにつれ、BEV装着向けの先進タイヤ市場規模は2030年までに倍増します。転がり抵抗係数は主力EVタイヤで6.2kg/tまで低下し、同等のICEモデルの7.8kg/tと比較して、1充電あたり約7kmの航続距離延長を実現します。吸音フォームはキャビティ共鳴を抑制し、キャビン内騒音を最大2dB削減してラグジュアリーEVの期待に応えます。

ハイブリッドおよびプラグインハイブリッドは技術的なギャップを埋め、内燃機関の熱サイクルとEVのトルクスパイクの両方に耐えられるケーシングを必要としています。燃料電池プラットフォームはニッチなシェアを構成しますが、水素経済性を最大化するために超低転がり抵抗を必要とします。バッテリー化学が進歩するにつれ、タイヤの荷重定格はさらに拡大する必要があり、ビードエリアの補強と軽量コードファブリックが求められます。OEMの電動化ロードマップに合わせてコンパウンド開発を行うサプライヤーは、優先ベンダーステータスと設計採用ロイヤルティを確保します。

販売チャネル別:

OEM統合が加速アフターマーケットは2024年の先進タイヤ市場で73.42%のシェアを占めており、これは既存の世界車両ストックが交換購入に依存しているためです。OEM販売は規模は小さいものの、新型車プラットフォームが発売時にスマートタイヤSKUを指定するため、CAGR 15.45%を記録する見込みです。長い設計サイクルと検証テストにより、サプライヤーは5年間の生産ランに組み込まれ、数量の予測可能性が確保されます。OEMへの先進タイヤ市場シェアのシフトは、より高い技術的障壁も意味します。自動車サイバーセキュリティ監査、PPAP文書化、機能安全コンプライアンスは、小規模なアフターマーケットプレーヤーが負担しにくいコストを追加します。

サブスクリプションベースの「タイヤ・アズ・ア・サービス」バンドルは、ケーシングとテレメトリダッシュボードおよびスケジュール交換ロジスティクスを組み合わせることでチャネルの境界を曖昧にしています。OEMの金融部門はこれらのサービスをリース契約にパッケージ化し、データストリームを収益化しながら専属部品収益を確保しています。一方、地域のタイヤディーラーはセンサー校正ハブへと進化し、サービス収入を獲得しアフターマーケットの回復力を強化しています。

地域分析

アジア太平洋アドバンスドタイヤ市場

アジア太平洋地域は2024年のアドバンスドタイヤ市場において37.88%のシェアを占め、同年前半8ヶ月間における中国の輸出がその牽引役となった。2030年までの地域CAGRは15.49%が見込まれており、BEV普及の加速、スマートファクトリーの展開、および政府によるR&D助成金の支援がその恩恵をもたらしている。日本は住友のACTIVE TREADポリマーを通じて技術的リーダーシップを維持しており、同ポリマーは路面の微細テクスチャに応じて粘弾性を適応させ、最小限の体積変化で摩耗寿命を延長する。韓国のHankookは、配送ロボットおよびマイクロモビリティフリート向けのiFlex エアレスコンセプトに投資している。

北米アドバンスドタイヤ市場

北米はフリートの稼働率向上と規制遵守を重視している。カリフォルニア州の6PPD禁止措置により化学的な処方変更が求められ、2026年までに北米中心のエコラベル製品が発売される見込みである。GoodyearのNapanee工場の拡張により、EV用イヤの年間生産量が大幅に増加し、米国のEV生産目標に沿った国内供給体制が整備される。カナダの廃棄物管理フリートはRevvoのAI駆動タイヤ分析を試験導入しており、データサービスが国境を越えた協業を生み出す事例を示している。

欧州アドバンスドタイヤ市場

欧州は持続可能性とデジタルイノベーションを融合させている。EUのタイヤラベル改訂により、スノーハンドルアイコンおよびQRコードにリンクされた性能データベースが表示されるようになり、消費者の情報に基づいた選択が促進されている。Volvo Trucksなどのオリジナル機器メーカー(OEM)は、稼働率の最大化とCO2クレジットの獲得を目的として、地域の大型トラックラインに接続型タイヤモジュールを標準搭載している。循環経済に関する法規制が再生カーボンブラックの採用を後押しし、オランダのパイロットプラントではコンパウンドへの再統合に向けた熱分解の生産規模拡大が進んでいる。

競争環境

競争は中程度に集中しており、上位5社であるBridgestone、Michelin、Continental、Goodyear、Pirelliが世界収益の約5分の3を占めています。既存の大手企業は、百年以上の歴史を持つ流通チャネル、大量生産の成形ライン、自動車メーカーとの共同開発契約を活用しています。MichelinのGeneral MotorsとのUPTISに関する協業はミシガン州のシャトルフリートでの路上パイロットに達しており、テストデータを設計検証ループに供給しています[3]「UPTISエアレスタイヤ路上テスト」、Michelin Group、michelin.com。

技術系新規参入企業は専門的な能力を注入しています。Revvo Technologiesはバーストの300km前に異常な振動シグネチャを予測するエッジAIアルゴリズムをライセンス供与し、米国の物流企業との契約を確保しています。Melexisは180℃定格の6軸MEMSアクセラロメーターを供給しており、欧州OEMの2つのタイヤプログラムで認定されています。完全買収よりもパートナーシップが優勢であり、ContinentalはインダストリーI4.0工場向けにSiemensとセンサーパッケージングを共同開発し、BridgestoneはKodiak Roboticsへの少数株式取得を通じて自律輸送向けタイヤフィードバックループを探求しています。

コストリーダーシップ戦略と差別化戦略が共存しています。中国メーカーは90USD未満の卸売価格で低転がり抵抗空気入りタイヤを量産し、新興市場でプレミアムブランドに挑戦しています。これに対し、西側の大手企業はコア以外の資産を整理しており、GoodyearのオフロードビジネスのYokohamaへの売却がその例として挙げられ、コネクテッドタイヤエコシステムへの資本再配分を行っています。2024年の特許出願は、次世代センサーを独立して駆動できる再生可能エラストマーとエネルギー回収トレッドインサートにおける研究開発競争の激化を示しています。

先進タイヤ産業のリーダー企業

Michelin

Continental AG

Pirelli

The Goodyear Tire & Rubber Company

Bridgestone Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたアドバンスドタイヤ市場の企業

- Bridgestone Corporation

- Michelin

- Continental AG

- The Goodyear Tire & Rubber Company

- Pirelli & C. S.p.A.

- Sumitomo Rubber Industries Ltd.

- Yokohama Rubber Co. Ltd.

- Hankook Tire & Technology Co Ltd.

- Nokian Tyres Plc

- Toyo Tire Corporation

- CEAT Ltd.

- Kumho Tire

- Cooper Tire & Rubber Company

- Apollo Tyres Ltd.

- JK Tyre & Industries Ltd.

- Giti Tire

- ZC Rubber

- Maxxis International

- Sailun Group Co Ltd.

- Revvo Technologies Inc.

アドバンスドタイヤ市場における最近の業界動向

- 2025年2月:GoodyearはオフロードタイヤビジネスをYokohama Rubberに9億500万USDで売却を完了し、先進乗用車および商用技術へのリソースを再配分しました。

- 2024年12月:CEATはMichelinからCamsoブランドを2億2,500万USDで取得し、特殊農業・産業タイヤにおけるプレゼンスを拡大しました。

- 2024年8月:GoodyearはオンタリオState州ナパニー工場に5億7,500万カナダドルの投資を発表し、電気自動車向けタイヤ生産能力を拡大します。

世界の先進タイヤ市場レポートの範囲

セグメンテーションの概要

| 空気入りタイヤ |

| ランフラットタイヤ |

| エアレスタイヤ |

| 自己膨張タイヤ |

| チップ内蔵スマートタイヤ |

| 多室式タイヤ |

| オールインワンタイヤ |

| 自己シーリングタイヤ |

| 内燃機関 |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイヤタイプ別 | 空気入りタイヤ | |

| ランフラットタイヤ | ||

| エアレスタイヤ | ||

| 技術別 | 自己膨張タイヤ | |

| チップ内蔵スマートタイヤ | ||

| 多室式タイヤ | ||

| オールインワンタイヤ | ||

| 自己シーリングタイヤ | ||

| 推進タイプ別 | 内燃機関 | |

| バッテリー電気自動車(BEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

先進タイヤ市場は2030年までにどのくらいの速度で成長すると予測されていますか?

市場はCAGR 15.44%で拡大し、2025年の8億1,000万USDから2030年までに16億3,000万USDへと倍増する見込みです。

電気自動車がタイヤの仕様を再形成している理由は何ですか?

BEVは重量と瞬時トルクを増加させるため、タイヤには航続距離を延ばしキャビンノイズを削減するための低転がり抵抗コンパウンド、高い荷重定格、吸音機能が必要です。

最も急速に成長している技術セグメントはどれですか?

自己膨張システムは自動的に圧力を維持し、安全性と燃費効率を向上させるため、最速のCAGR 15.51%を示しています。

エアレスタイヤの現在のシェアはどのくらいですか?

空気入りタイヤが優位を占めていますが、エアレス設計は規模は小さいながらも、物流およびOEMパートナーとのパイロットが拡大するにつれてCAGR 15.48%で進展しています。

先進タイヤの需要をリードしている地域はどこですか?

アジア太平洋地域は37.88%の収益シェアと最高のCAGR 15.49%を誇り、堅調なEV生産とスマート工場への投資が牽引しています。

タイヤメーカーは新たな持続可能性規制にどのように対応していますか?

各社は6PPDを使用しないコンパウンドへの再調合、バイオベース素材の採用、厳格化する世界基準を満たすための循環経済リサイクル工場への投資を進めています。

最終更新日: