OTRタイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 26.17 十億米ドル |

| 市場規模 (2030) | 32.81 十億米ドル |

| 成長率 (2025 - 2030) | 4.63% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるOTRタイヤ市場分析

OTRタイヤ市場規模は2025年に261億7,000万米ドルと推定され、予測期間(2025年~2030年)において4.63%のCAGRで2030年までに328億1,000万米ドルに達すると予測されています。インフラ支出の増加、鉱業設備投資の回復、および新興経済圏における急速な機械化がこの拡大を支えています。大規模露天掘り鉱山における輸送車両フリートの電動化も構造的な触媒となっており、Fortescueによる475台のゼロエミッショントラックの発注がその一例として挙げられます。タイヤメーカーは引き続き設備能力拡大に資本を投入しており、Bridgestoneだけでも北九州工場のプレミアム鉱山・建設用タイヤ向け拡張を決定しています。需要の高まりは天然ゴム供給の逼迫と交差し、生産者は調達先の多様化とバイオベース代替品の研究加速を迫られています。同時に、テレマティクスと組み合わせたタイヤ・アズ・ア・サービス(TaaS)契約がアフターマーケットの経済性を再定義し、フリートオペレーターのダウンタイムを削減してプレミアムブランドへのロイヤルティを深めています。

レポートの主要ポイント

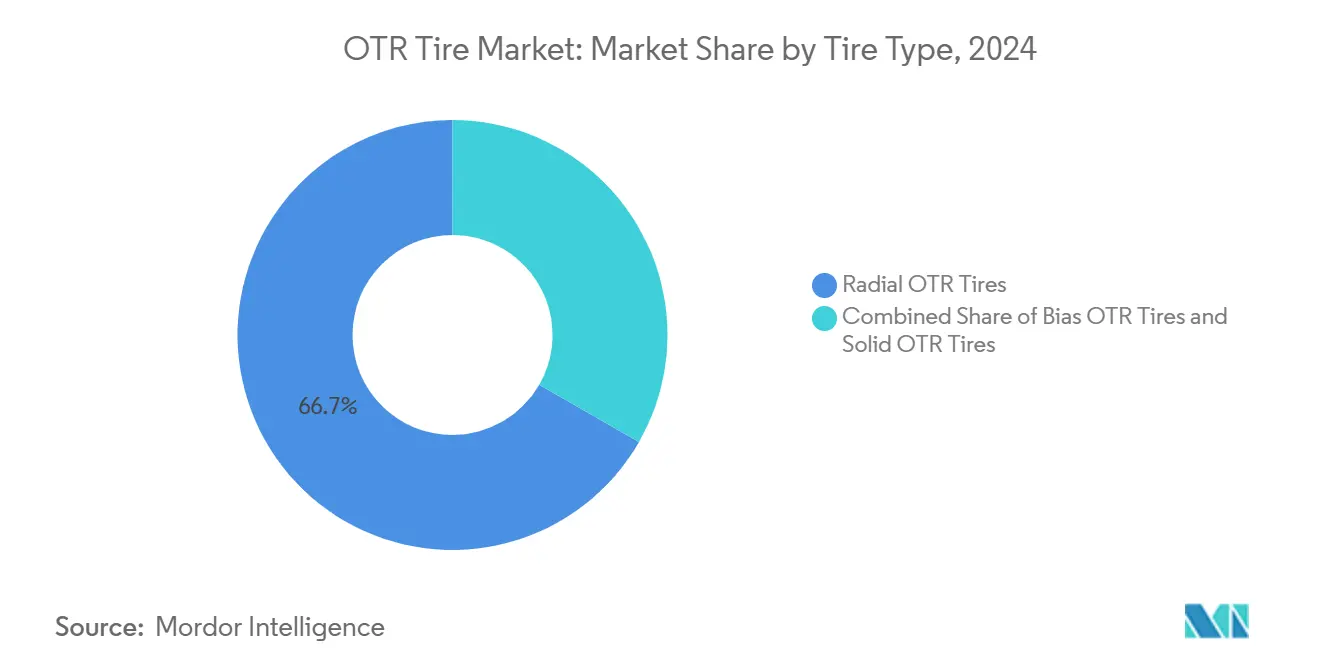

- タイヤタイプ別では、ラジアル製品が2024年のOTRタイヤ市場シェアの66.71%を占め、ソリッドタイヤは2030年にかけて4.65%のCAGRで成長すると予測されています。

- 機器タイプ別では、アースムーバーが2024年のオフザロードタイヤ市場シェアの24.52%を占め、ローダーおよびドーザーは4.78%のCAGRで成長すると予測されています。

- リムサイズ別では、31インチ未満のホイールが2024年のOTRタイヤ市場シェアの38.73%を占め、41~45インチの範囲は4.66%のCAGRで拡大する見込みです。

- 用途別では、建設が2024年のオフザロードタイヤ市場シェアの37.18%をリードし、港湾機器は4.77%のCAGRで拡大しています。

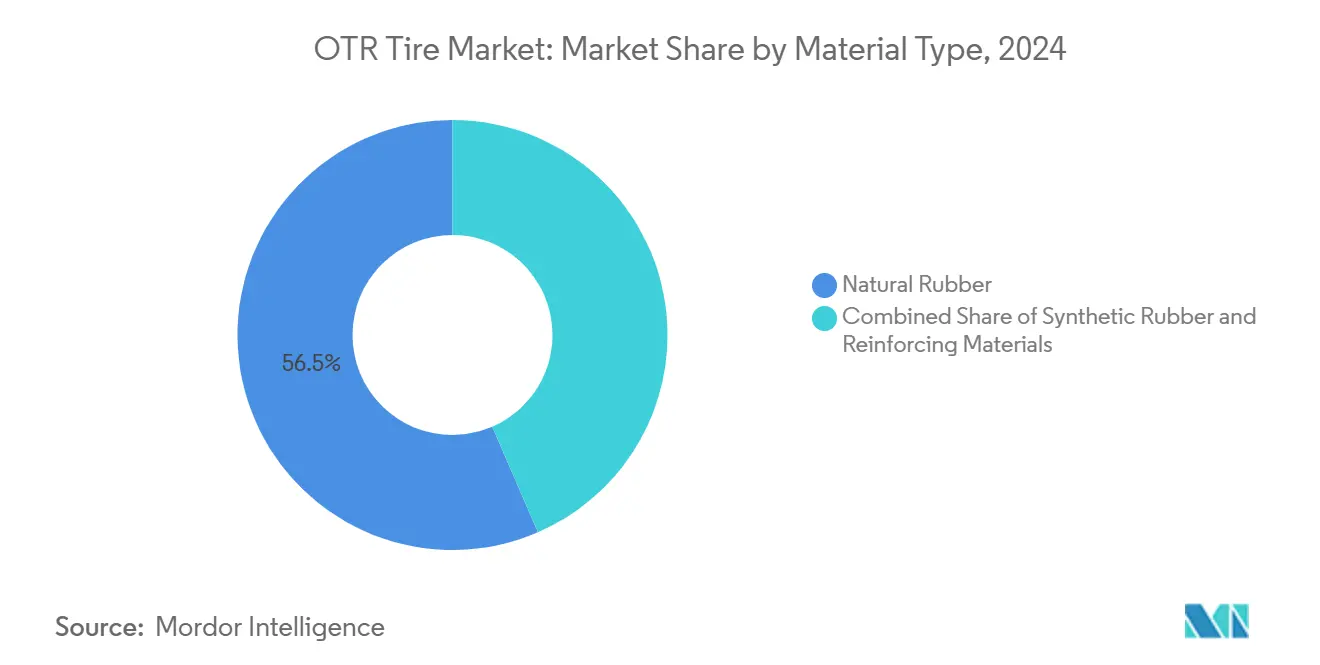

- 材料別では、天然ゴムが2024年のOTRタイヤ市場シェアの56.47%を占め、補強材セグメントは4.75%のCAGRが見込まれています。

- 流通チャネル別では、アフターマーケットが2024年のオフザロードタイヤ市場シェアの73.27%を占め、4.68%のCAGRで成長しています。

- 地域別では、アジア太平洋が2024年のOTRタイヤ市場シェアの38.33%を占め、中東・アフリカは2030年にかけて4.71%のCAGRで成長すると予測されています。

グローバルOTRタイヤ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラメガプロジェクトパイプライン | +1.2% | グローバル、中東・アフリカおよびアジア太平洋に集中 | 長期(4年以上) |

| コモディティ超サイクルによる大規模鉱業設備投資の復活 | +1.0% | グローバル、オーストラリア・チリ・南アフリカが主導 | 中期(2~4年) |

| 機械化の加速 | +0.8% | アジア太平洋が中核、アフリカ・ラテンアメリカへの波及 | 中期(2~4年) |

| テレマティクス対応タイヤ・アズ・ア・サービス契約へのOEMシフト | +0.6% | 北米およびEU、アジア太平洋へ拡大中 | 短期(2年以内) |

| 地下鉱山車両の電動化 | +0.5% | グローバル、オーストラリア・カナダ・南アフリカが主導 | 中期(2~4年) |

| コンパクト建設機器向け低プロファイルメトリックタイヤの需要急増 | +0.4% | グローバル、北米およびEUに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフラメガプロジェクトパイプライン

数十億ドル規模の輸送・エネルギー・公益事業プロジェクトが重機需要、ひいてはオフザロード(OTR)タイヤ市場への安定した需要を支えています。サウジアラビアの2025年建設支出は急増しており、リヤド州のギガプロジェクトに5分の2が充当されています[1]「サウジアラビア予算2025」、財務省、mof.gov.sa。UAEは地下鉄延伸、太陽光発電パーク、スマートシティ地区にまたがる大規模なパイプラインを維持しています[2]「UAEインフラ見通し」、エネルギー・インフラ省、moei.gov.ae。このような複数年にわたるプログラムはアースムーバーとダンプトラックをほぼ継続的に稼働させ、プロジェクトがグリーンフィールドからメンテナンスフェーズへ移行するにつれて需要がOE装着からアフターマーケットへシフトすることで、予測可能な交換サイクルをもたらします。これらのプロジェクトは高温・研磨性の高い環境に集中しているため、優れた放熱性を持つプレミアムコンパウンドが価格決定力を享受し、ブランド差別化を深めています。

コモディティ超サイクルによる大規模鉱業設備投資の復活

バッテリー電気自動車、太陽光パネル、および系統蓄電技術が銅、リチウム、ニッケル、レアアース元素への需要を復活させています。鉱山会社はこれに対応しており、チリの銅鉱山における自律走行ハウルトラックフリートは現在360台を超え、それぞれ直径3メートルのタイヤを装着し、1本あたり5万米ドル以上の価格が付いています。Epiroc社は収益の3分の2がすでにサービスおよび部品から得られていると述べており、消耗品需要の持続を裏付けています[3]「2025年第1四半期プレゼンテーション」、Epiroc投資家向け広報、epiroc.com。電動化された輸送はトルクと回生制動による熱負荷を増大させ、タイヤメーカーにコンパウンドとスチールベルトのレイアウトの再設計を迫っています。高い稼働サイクルは交換間隔を短縮し、オフザロードタイヤ市場におけるプレミアムセグメントを拡大させています。

新興市場農業における機械化の加速

インドは2024年にほぼ90万台のトラクターを販売し、農業機械化が農村部の機器フリートをいかに再編しているかを示す記録的な数字となりました。政府補助金、最低支持価格の引き上げ、および良好なモンスーンは2026年までに国内トラクター販売台数100万台を示唆しています。インドネシアやサブサハラアフリカでも同様のパターンが見られ、労働力不足が高馬力トラクターへの需要を高めています。高出力トラクターはそれぞれより耐久性の高いタイヤを消費し、単価を押し上げます。農家はますますラジアルおよびVF構造を指定して土壌圧縮と燃料消費を削減しており、OTRタイヤ市場内のプレミアム化を促進しています。補助付き信用制度は交換サイクルを短縮し、長期的なアフターマーケット数量を下支えしています。

テレマティクス対応タイヤ・アズ・ア・サービス契約へのOEMシフト

GoodyearのTaaSプログラムは米国のラストマイルフリートの故障を5分の4削減し、顧客所有のタイヤ在庫を不要にしました。センサー、アナリティクス、24時間365日のサービスをバンドルすることで、TaaSは設備投資を予測可能な運営費に転換し、大規模フリートに響く価値提案を実現しています。ContinentalのContiConnectとSamsaraの統合はこれらのメリットを混合機器ヤードにまで拡張し、フリート全体の可視性を生み出しています。予測アラートが壊滅的な故障を未然に防ぐことで、フリートはカーカス寿命を最大化するプレミアムタイヤをより積極的に採用するようになり、テクノロジー対応サプライヤーの価格決定力を強化し、生産計画を安定させる長期契約を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ゴムの価格変動 | -0.9% | グローバル、アジア依存サプライチェーンで深刻 | 短期(2年以内) |

| サプライチェーンの脆弱性 | -0.5% | グローバル、特殊機器に集中 | 中期(2~4年) |

| リトレッドおよびタイヤリース専門業者との競争激化 | -0.4% | 北米、EU、成熟したアジア太平洋市場 | 中期(2~4年) |

| 粒子状物質排出規制の強化 | -0.3% | グローバル、北米およびEUで厳格な執行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ゴムおよび石油化学製品価格の変動によるマージン圧迫

2025年初頭、タイおよびインドネシアのプランテーションが洪水による収量損失に直面したため、天然ゴムのスポット価格は前四半期比で5分の1上昇しました。インドは55万トンの不足に陥り、Apollo Tyresなど国内タイヤメーカーの輸入コストを押し上げました。OTRカーカスは乗用車タイヤよりも天然ゴム比率が高いため、マージンへの影響は深刻です。生産者は長期引き取り契約によるヘッジや合成ブレンドへの転換で対応していますが、石油化学原料の並行的な価格急騰にも直面しています。研究開発予算はバイオゴムおよびリサイクルコンパウンドへの傾斜を強め、価格変動を緩和しようとしています。しかし、近期のコスト転嫁はフリート予算によって制約されており、オフザロードタイヤ市場全体でEBITDAマージンが圧縮されています。

大型OTRタイヤ金型および加硫プレスのサプライチェーンの脆弱性

直径4メートルを超える金型を製造できる機械メーカーはごく少数に限られており、ボトルネックが生じています。紅海を経由する海上輸送の混乱とコンテナ不足がリードタイムを延ばし、新サイズ導入のための能力増強を遅らせています。アジア・欧州航路で発表された一般運賃値上げは、グリーンフィールド工場向けプレスの陸揚げコストを押し上げています。一部のメーカーは重要スペアの安全在庫目標を引き上げ、単一調達リスクを分散するためのニアショアリングパートナーシップを模索しています。高金利は新規設備投資のハードルレートを引き上げ、安定した需要に対して供給増加を鈍化させる可能性があり、中期的にオフザロード(OTR)タイヤ市場の平均販売価格を押し上げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイヤタイプ別:ラジアルの優位性とソリッドの革新

ラジアル構造は2024年のOTRタイヤ市場の66.71%を占め、優れた熱管理、長いトレッド寿命、低転がり抵抗によって牽引されました。プレミアム鉱山やメガプロジェクトは燃料消費の最適化とライフサイクルコストの削減のためにラジアルを標準化しています。ソリッドタイヤは収益面ではニッチに過ぎませんが、スクラップヤードや地下鉱山のオペレーターが乗り心地よりもパンク耐性を重視するため、4.65%のCAGRで拡大しています。Goodyearの水熱リサイクルプロセスは、使用済みカーカスから回収したカーボンブラックを調達するために設計されており、サステナビリティが製品開発に重なり合う様子を示しています。かつて低速フォークリフトに限定されていたプレスオンソリッドバンドは、振動を緩和するデュアルデュロメーターコアのおかげで高容量ホイールローダーにも採用されるようになっています。並行して、バイアス設計は取得価格が総コストを上回る低速・低予算の作業、特にアフリカの一部インフラプロジェクトで引き続き使用されています。

ベンダー間の戦略的な訴求点はトレッド深さからデータへとシフトしています。ラジアル製品に組み込まれたセンサーが温度と負荷プロファイルをダッシュボードにストリーミングし、フリートマネージャーに稼働状況の詳細な可視性を提供しています。その結果、IoTを統合したプレミアムラジアルは常に二桁のプレミアム価格を実現しながらも、1稼働時間あたりの総コストを低下させています。ソリッドタイヤメーカーはゼロダウンタイムと簡素化されたロジスティクス(現場での圧縮空気ツールが不要)を売りにして対抗しています。この異なる価値提案はOTRタイヤ市場内の健全な競争を維持しながら、混合フリートが稼働サイクル全体で最適な装着を求める中でクロスセルの機会を開いています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

機器タイプ別:アースムーバーのリーダーシップとローダーの成長

アースムーバーは2024年のOTRタイヤ市場シェアの24.52%を生み出し、メガ土木工事および露天掘り鉱山における中心的な役割を裏付けています。250トントラック1台あたり6本の超大型タイヤを消費し、その合計価格は1回の交換で30万米ドルを超えるため、アースムーバーはサプライヤーにとって価値の高いアンカーとなっています。一方、ローダーおよびドーザーの装着は政府が道路補修や港湾浚渫を加速させる中で4.78%のCAGRで拡大すると予測されています。Caterpillarが自律走行対応のCat 775のプレビューを公開したことは、ドライブトレインの電動化がトルク特性、ひいてはタイヤへのストレスプロファイルをいかに書き換えているかを示しています。ベンダーはOEMと共同でカーカスジオメトリを設計し、回生制動負荷に対応しています。

フォークリフトとグレーダーはそれぞれ倉庫および道路仕上げ作業の定番として残っています。しかし、いずれも物流ハブで使用されるターミナルトラクター、リーチスタッカー、マテリアルハンドラーといった「その他」バケットのSKU複雑性には及びません。ここでの自動化は急速に進んでおり、APMターミナルズは6カ国で240台の電動化ユニットを発注し、港湾機器タイヤ需要を押し上げています。新しい自律走行機械はより長いシフトで稼働する傾向があり、タイヤの消耗が早まるため、より広いOTRタイヤ市場内でアフターマーケットシェアを拡大させています。

リムサイズ別:コンパクト機器が中型成長を牽引

31インチ未満のホイールは2024年のOTRタイヤシェアの38.73%を占めました。これはコンパクトローダー、スキッドステア、フォークリフトが世界中の建設現場や倉庫に普及しているためです。これらのセグメントは機動性を重視し、対応するタイヤ寸法は高度に標準化されており、メーカーはスケールメリットによるコスト効率を活用できます。中型の41~45インチリムは、コンパクトと超大型機械の間を橋渡しする中型掘削機やアーティキュレートダンプトラックの台頭を反映して4.66%のCAGRで上昇しています。29インチリムに導入されたメトリック低プロファイルサイズは地面安定性を向上させ、OEMが求める重心の低下に対応しています。リム径が1段階大きくなるごとに単価が上昇し、ビード径の拡大に伴いスチールコードサプライチェーンへの需要が強まります。

45インチを超える超大型鉱山輸送は特殊なニッチに留まりますが、利益プールに対して不釣り合いな影響を及ぼしています。これらのSKUのマージンは4分の1を超えることもあります。このような巨大な金型の生産能力は希少であり、前述のサプライチェーンの脆弱性を強化しています。ベンダーは金型全体を交換せずに寸法を段階的に変更できるモジュラー金型技術で対応し、リードタイムと設備投資を圧縮しています。フリートが近代化するにつれて、リムサイズ分布の重心は上方にシフトし続け、予測期間にわたってOTRタイヤ市場規模内のプレミアムミックスを押し上げるでしょう。

産業用途別:建設のリーダーシップと港湾の急成長

建設は2024年のOTRタイヤ市場シェアの37.18%を消費し、インドの環状道路、中国の太陽光発電農場、湾岸の高層ビル群の継続的な建設を反映しています。しかし、港湾業務はグローバルコンテナ貿易の回復と自動化による岸壁稼働時間の拡大を背景に、4.77%のCAGRで他のすべての分野を上回るペースで成長すると見込まれています。ブラジルのスアペはラテンアメリカ初の全電動ターミナルを立ち上げ、瞬時トルクに対応した高負荷指数タイヤを必要とするリーチスタッカーとヤードトラクターを展開しています。鉱業はコモディティ上昇サイクルのおかげで常に重要な分野であり続け、農業は南アジアおよびアフリカ新興市場でのトラクター販売に牽引された安定した需要を供給しています。

産業ユーザー、製鉄所、廃棄物処理業者、パルプ・製紙工場は高温、化学物質、または金属破片に耐える特殊プロファイルへの需要を生み出しています。ベンダーはオゾン安定剤や難燃性成分を含むコンパウンドを調整することでこの多様性を活用し、プレミアム価格を実現しています。クロスインダストリーフリートはしばしばマスター供給契約を交渉し、メーカーがアプリケーション間でパターン名とカーカスジオメトリを統一することを促し、在庫管理を簡素化し、データ主導が進むOTRタイヤ市場においてロイヤルティを強固にしています。

材料タイプ別:天然ゴムの優位性と補強材の革新

天然ゴムは2024年のOTRタイヤ市場シェアの56.47%を収益面で占めました。これは灼熱の鉱山における50トン軸荷重に不可欠な比類ない引き裂き抵抗と放熱性によるものです。しかし、供給混乱がタンポポ由来のラテックスやリサイクルクラムの研究を刺激しています。Continentalは現在、タンポポ由来ポリマーを一部のOTR SKUに配合するCO₂ニュートラル工場をルサドで運営しています。スチールコード、アラミド、ハイブリッドコンポジットを含む補強材は、鉱山が高い耐切断性と低ダウンタイムを求める中で4.75%のCAGRで進歩しています。真鍮コーティングを施した高強度スチールロープはカーカス寿命を延ばし、アラミドオーバーレイは強度を犠牲にすることなくケーシングを軽量化しています。

合成ゴムはより安定した品質を提供しますが、独自の石油化学価格の逆風に直面しています。Tyromerのようなゴムリサイクル業者は脱硫クラムをApollo Tyresに供給し、2030年までにリサイクル含有量5分の2を目標とする取り組みを支援しています。このような取り組みは鉱山大手のESG目標と連動し、エコラベルの採用を促進しています。材料の柔軟性を習得したサプライヤーは原材料ショックを緩和し、マージンを守り、サステナビリティを重視するOTRタイヤ市場においてさらに差別化を図ることができます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:アフターマーケットの優位性が成長を持続

73.27%のシェアを持つアフターマーケットはOTRタイヤ市場の揺るぎない収益エンジンであり、重機の生涯にわたる3回以上のタイヤ交換によって支えられています。また、4.68%という堅調なCAGRでの成長も見込まれています。Bridgestoneの130拠点にわたるグローバルフィールドエンジニアリングネットワークは、現場サポートがブランドロイヤルティをいかに強化するかを示しています。AI駆動のダッシュボードはラグの摩耗を予測してピットレーンでの交換をスケジュールし、計画外のダウンタイムを大幅に削減しています。デジタルストアフロントは地理的障壁をさらに侵食しており、MichelinによるオーストラリアのTyroolaの買収はeコマースと実店舗ネットワークの統合への推進力を示しています。

OEMチャネルは新プラットフォームへのスペックイン獲得において依然として重要ですが、機器販売サイクルに縛られた本質的な数量制限に直面しています。TaaSは包括的な稼働時間契約内にタイヤ供給を組み込むことでチャネルの境界線を曖昧にし、アフターマーケット収益の一部をサブスクリプションバケットに移行させています。フリートが保証されたコスト・パー・アワーを提供するプロバイダーにリスクをアウトソースするにつれて、ロイヤルティはデータ対応サプライヤーに集中し、OTRタイヤ市場内のプレミアム階層化を強化することが期待されています。

地域分析

アジア太平洋は2024年のオフザロードタイヤ市場シェアの38.33%を占め、中国の建設ブーム、インドのトラクター需要の急増、オーストラリアの銅・鉄鉱石鉱山によって牽引されました。インドにおけるBridgestoneの拡張とプネーへの新しいサテライトテクノロジーセンターの設立は、持続的な地域投資を裏付けています。東南アジアは中国から離れた製造拠点の多様化を進め、OEおよびアフターマーケットの追加数量を生み出しています。西オーストラリアのエネルギー転換鉱物は超大型ダンプトラックを高稼働率で稼働させ続け、3トンを超える57インチタイヤへの需要を下支えしています。

中東・アフリカは最も急成長している地域であり、4.71%のCAGRが予測されています。サウジアラビアのNEOM、ザ・ライン、紅海リゾートコンプレックスを含む大規模パイプラインは継続的な土工および骨材輸送を必要としています。UAEは地下鉄延伸、太陽光発電パーク、グリーン水素プラントに多額の投資を行い、機器フリートを拡大しています。アフリカでは、南アフリカのプラチナ鉱山とザンビアの銅ベルトがプレミアムOTR受注を維持し、ラゴスからモンバサにかけての港湾アップグレードが41~45インチリムサイズの採用を促進しています。

北米は米国インフラ投資・雇用法を背景に着実に成長しており、道路・橋梁向けの資金がグレーダーおよびペーバーの交換需要を支えています。南米のアンデス銅・リチウム事業は政治的不安定にもかかわらず堅調な需要を支え、欧州は循環経済の義務化に注力し、高リサイクル含有量タイヤへの調達を誘導しています。これらの成熟した地域は総じて緩やかな数量成長と高い平均販売価格を組み合わせ、グローバルオフザロードタイヤ市場全体の収益性を下支えしています。

競合環境

市場は適度に集中しており、上位5社が相当なシェアを保有していることから、激しい競争が存在しつつも地域専門業者の参入余地があることを示しています。YokohamaによるGoodyearのOTR事業の買収は2025年2月に完了し、北米の鉱山顧客への即時アクセスをもたらしました。CEATによるCamsoの買収は、雪上および農業・産業ニッチにおけるSKUマップを拡大しました。Bridgestoneのマスターコアラインは現在100の鉱山に展開されており、独自のスチールコードを活用してカーカス寿命を最低限引き上げています。

ホワイトスペースのイノベーションは電動化対応カーカスと予測分析プラットフォームに集中しています。BKTは工場から鉱山サイトまでのカーカストレーサビリティのためにブロックチェーンタグを試験導入しています。Continentalはタイヤへの集中を強化するためにContiTechを売却し、再生可能材料の研究開発への設備投資を解放しています。

ZCラバーなどの中国系参入企業は米国の関税を回避するためにメキシコのグリーンフィールド工場に多額の投資を行い、既存企業にコスト圧力をかけています。コホート全体で相当額の設備投資が発表されており、タイトな営業マージンの中で事業を運営するフリートマネージャーに向けて、サステナビリティ、コネクティビティ、地域生産を魅力的な提案に融合させる競争が繰り広げられています。

OTRタイヤ産業のリーダー企業

Bridgestone Corporation

Michelin

Continental AG

The Goodyear Tire & Rubber Company

Nokian Tyres plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Continental AGはContiTechのスピンオフ計画を発表し、純粋なタイヤメーカーへの転換を図ることを明らかにしました。

- 2025年2月:横浜ゴムはGoodyearのグローバルOTR事業を9億500万米ドルで買収する手続きを完了しました。

グローバルOTRタイヤ市場レポートの調査範囲

| ラジアルOTRタイヤ |

| バイアスOTRタイヤ |

| ソリッドOTRタイヤ |

| アースムーバー |

| ローダー・ドーザー |

| ダンプトラック |

| トラクター |

| フォークリフト |

| グレーダー |

| その他 |

| 31インチ未満 |

| 31~40インチ |

| 41~45インチ |

| 45インチ超 |

| 建設 |

| 鉱業 |

| 農業 |

| 産業 |

| 港湾業務 |

| その他 |

| 天然ゴム |

| 合成ゴム |

| 補強材 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイヤタイプ別 | ラジアルOTRタイヤ | |

| バイアスOTRタイヤ | ||

| ソリッドOTRタイヤ | ||

| 機器タイプ別 | アースムーバー | |

| ローダー・ドーザー | ||

| ダンプトラック | ||

| トラクター | ||

| フォークリフト | ||

| グレーダー | ||

| その他 | ||

| リムサイズ別 | 31インチ未満 | |

| 31~40インチ | ||

| 41~45インチ | ||

| 45インチ超 | ||

| 産業・用途別 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | ||

| 港湾業務 | ||

| その他 | ||

| 材料タイプ別 | 天然ゴム | |

| 合成ゴム | ||

| 補強材 | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年のグローバルOTRタイヤ市場の予測値はいくらですか?

市場は2030年までに328億1,000万米ドルに達すると予測されており、2025年からの4.63%のCAGRを反映しています。

OTRタイヤにおいて最も急成長している地域はどこですか?

中東・アフリカが最も急成長している地域であり、ギガスケールのインフラおよび鉱業プロジェクトを背景に2030年にかけて4.71%のCAGRで成長しています。

なぜラジアルOTRタイヤが機器装着において優位を占めているのですか?

ラジアルは優れた熱管理、長いトレッド寿命、低転がり抵抗を提供し、2024年の重鉱山・建設フリート全体で66.71%のシェアを確保しています。

タイヤ・アズ・ア・サービスは調達戦略をどのように変えていますか?

TaaSはプレミアムタイヤにテレマティクスとメンテナンスをバンドルし、コストを設備投資から運営予算へシフトさせながら緊急故障を削減しています。

天然ゴムの価格変動はタイヤメーカーにどのような影響を与えますか?

2025年のゴム価格の20%急騰はマージンを圧迫し、メーカーは供給のヘッジ、バイオ代替品の探索、リサイクル含有量の引き上げを迫られています。

OTRタイヤにおいて最も高い収益をもたらす機器カテゴリーはどれですか?

アースムーバーが首位を占め、超大型ハウルトラックタイヤの高い価値により2024年収益の24.52%を占めています。

最終更新日: