コネクテッドタイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

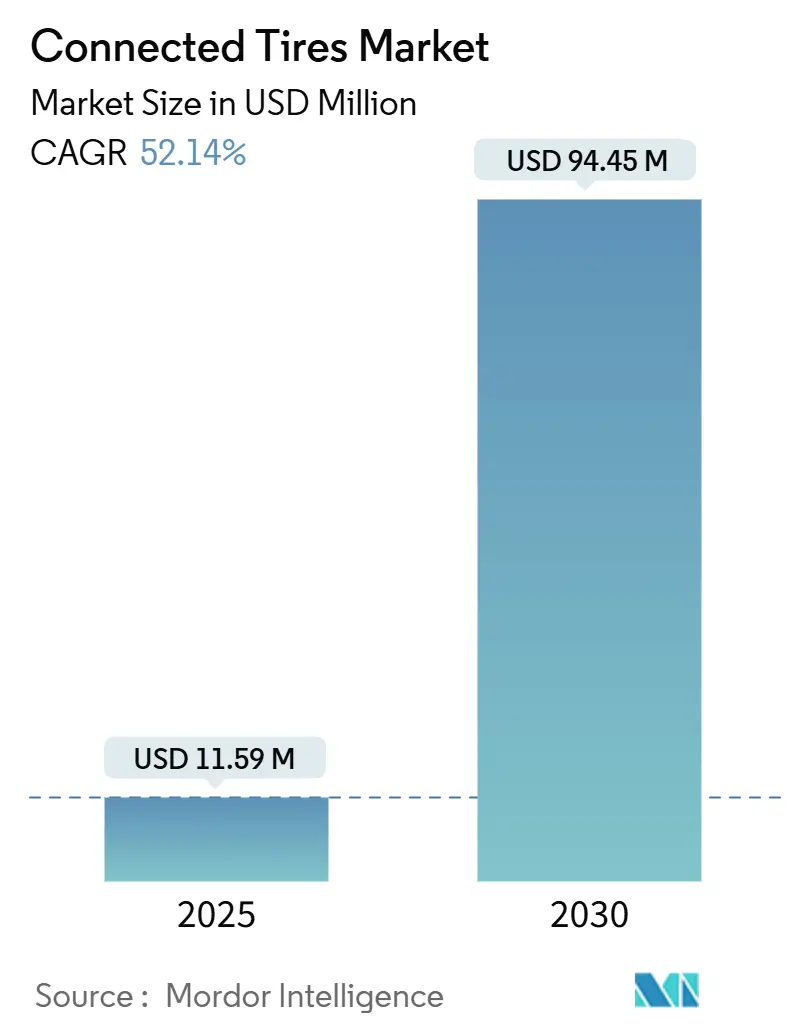

| 市場規模 (2025) | 11.59 百万米ドル |

| 市場規模 (2030) | 94.45 百万米ドル |

| 成長率 (2025 - 2030) | 52.14% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるコネクテッドタイヤ市場分析

コネクテッドタイヤ市場規模は2025年に1,159万米ドルと推定され、予測期間(2025年~2030年)において52.14%のCAGRで2030年までに9,445万米ドルに達する見込みです。この予測は、コネクテッドタイヤ市場がパイロットプログラムを超えて大規模な自動車展開へと移行しつつあることを示しており、安全規制の強化、電気自動車販売の加速、フリートのデジタル化需要の高まりによって推進されています。OEM統合の拡大、センサー価格の急速な低下、データ駆動型サービスモデルが成長見通しをさらに強化しています。特に車両フリートの老朽化が進む地域における交換タイヤの旺盛な需要も普及を後押しする一方、タイヤメーカー、センサーサプライヤー、テレマティクスプロバイダー間のエコシステムパートナーシップが新たな収益経路を生み出しています。ただし、電子部品の短い製品ライフサイクル、サイバーセキュリティコンプライアンスコスト、依然として断片化した標準化の状況が近期の利益率を抑制しています。

主要レポートのポイント

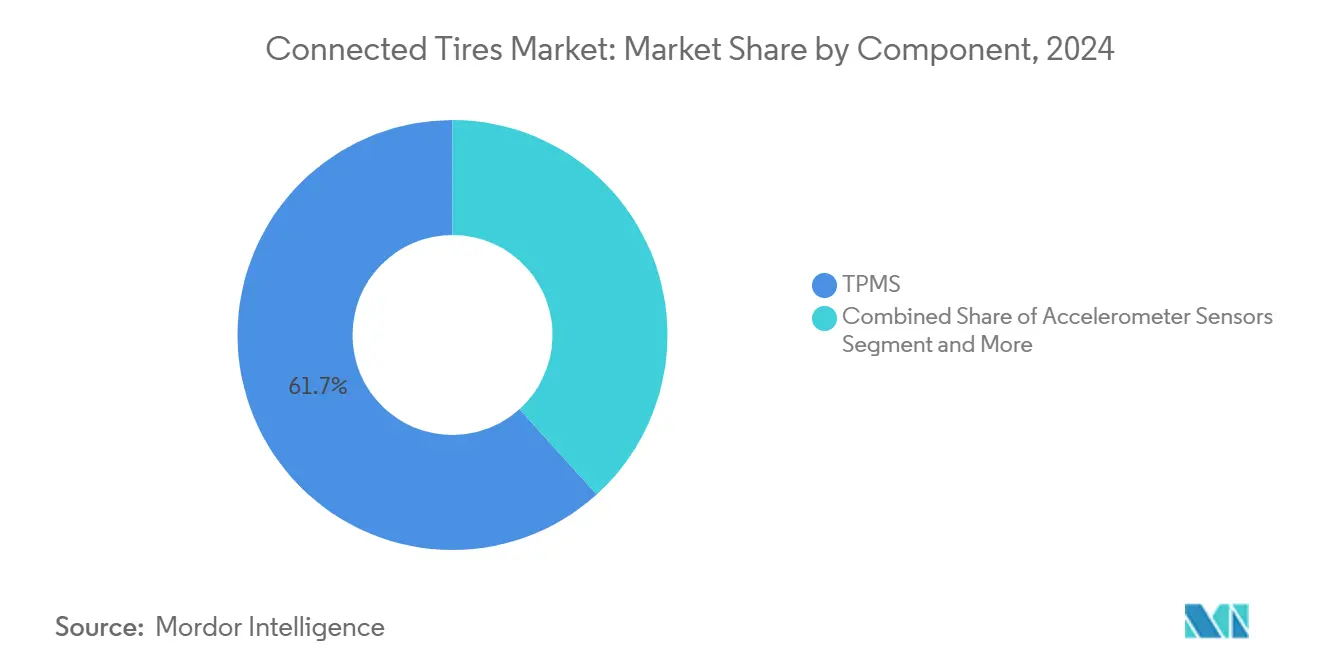

- コンポーネント別では、TPMSが2024年に61.73%のシェアでコネクテッドタイヤ市場をリード。RFIDチップは2030年にかけて最高52.16%のCAGRを記録すると予測されています。

- 接続技術別では、Bluetoothが2024年にコネクテッドタイヤ市場シェアの36.78%を占め、セルラー4G/5G接続は2030年にかけて52.19%のCAGRで拡大すると予測されています。

- リムサイズ別では、18~22インチセグメントが2024年にコネクテッドタイヤ市場シェアの56.23%を占め、22インチ超のタイヤが2030年にかけて52.17%のCAGRで最速成長が見込まれています。

- 推進タイプ別では、内燃機関車が2024年にコネクテッドタイヤ市場シェアの66.71%を占め、バッテリー電気自動車は予測期間中に52.31%のCAGRで拡大する見込みです。

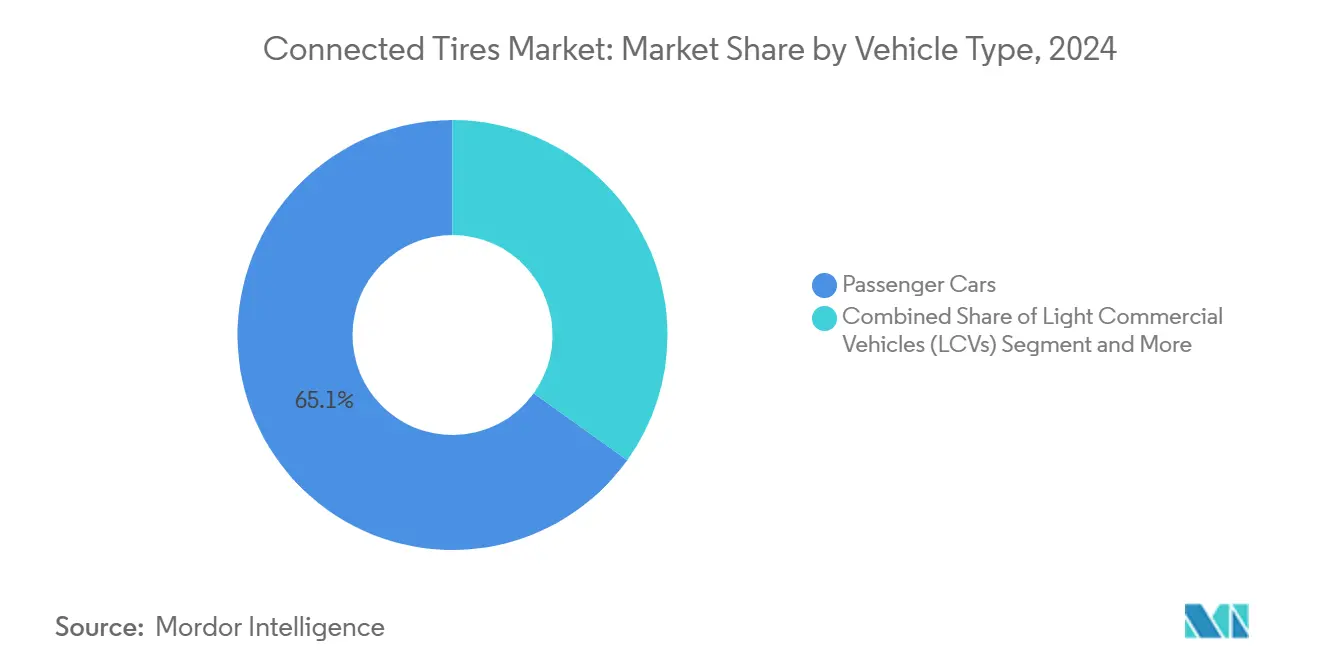

- 車両タイプ別では、乗用車が2024年にコネクテッドタイヤ市場シェアの65.11%を占めていますが、大型商用車が2030年にかけて52.23%のCAGRで最速成長を遂げています。

- 販売チャネル別では、OEM装着が2024年にコネクテッドタイヤ市場シェアの83.24%を占め、2030年にかけて52.26%のCAGRでリード成長が見込まれています。

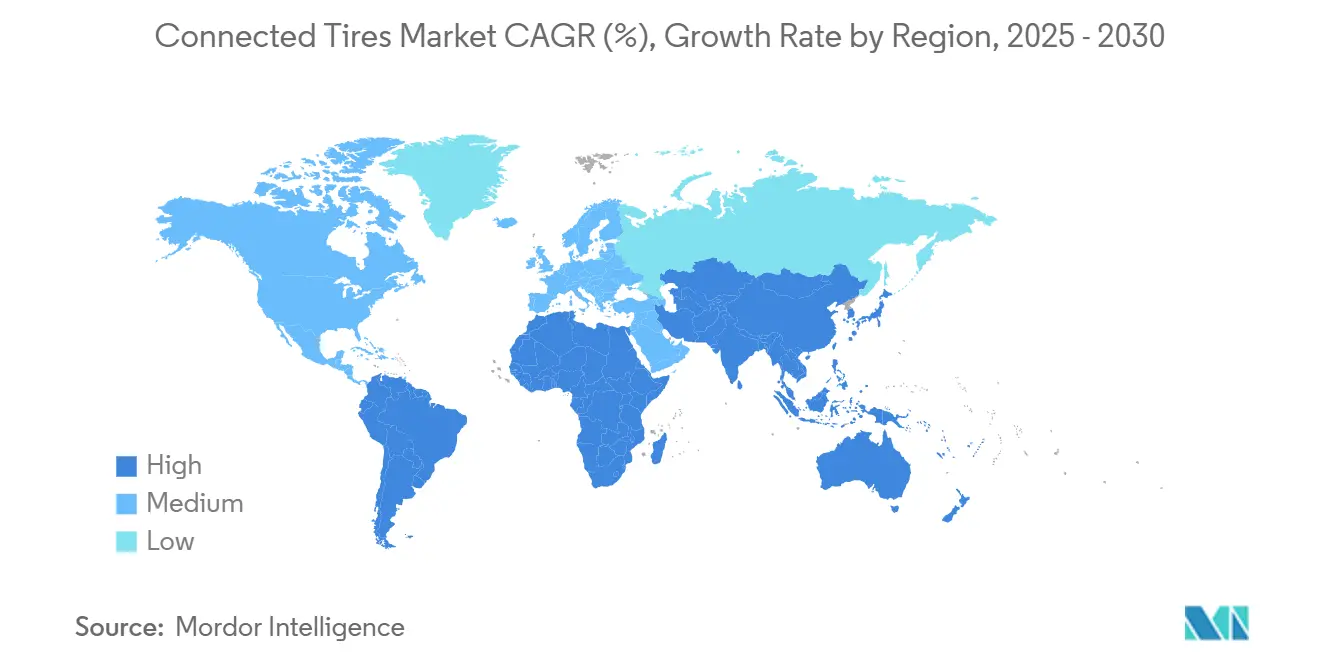

- 地域別では、アジア太平洋地域が2024年にコネクテッドタイヤ市場の収益シェアの39.85%を占め、南米は同期間に52.28%のCAGRで拡大すると予測されています。

グローバルコネクテッドタイヤ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV主導の需要 | +12.5% | アジア太平洋中心、北米・欧州への波及 | 中期(2~4年) |

| フリートの予知保全への注力 | +9.8% | 北米およびEU商用回廊 | 中期(2~4年) |

| 規制上の義務 | +8.2% | EU・北米主導のグローバル | 短期(2年以内) |

| OEMの走行距離ベース「タイヤ・アズ・ア・サービス」へのシフト | +7.3% | 北米・欧州フリート市場 | 中期(2~4年) |

| インホイールモーターのトルクベクタリングとの統合 | +6.1% | グローバルのプレミアム車両セグメント | 長期(4年以上) |

| エアレス/SMAタイヤ | +4.7% | グローバル、特殊用途での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

荷重対応スマートタイヤへのEV主導の需要

電気自動車は内燃機関車に比べて5分の1重く、瞬時トルクを発生させることでトレッド摩耗を同程度加速させます。バッテリー電気自動車モデルは、転がり抵抗を抑制し航続距離を最大化するために、荷重・温度・摩耗をリアルタイムで監視するインテリジェントタイヤを必要としています。車両エネルギー管理システムにデータを供給する組み込みセンサーは、中国・欧州・米国の新型EVプラットフォームで標準化されつつあります[1]Goodyear、「SightLine インテリジェントタイヤソリューション」、goodyear.com。

フリートの予知保全と稼働率向上への注力

北米および欧州のフリートオペレーターは、コネクテッドタイヤを稼働率戦略の中核として位置づけるようになっています。Watsontown Truckingは、Bridgestone Fleet Careを導入した後、出発前点検の年間労働時間が削減され、路上故障件数が最小限に抑えられ、運営コストを大幅に節約しました[2]「フリートケアケーススタディ—Watsontown Trucking」、Bridgestone、bridgestone.com。大型商用車は、テレマティクス対応タイヤが燃料消費を削減し、緊急出動を減らし、資産稼働率を向上させることを実証しています。

TPMS採用に関する規制上の義務

2024年に施行された欧州連合の新規則により、軽商用車へのTPMS設置が義務付けられ、既存の乗用車要件に加わりました。米国はTREAD法の遵守を引き続き強制しており、すべての新型軽自動車へのTPMS装着は不可欠です。これらの指令は、リアルタイムのトレッド摩耗警告やリモート空気圧診断などのコネクテッドタイヤ機能へのシームレスなアップグレードの基盤を整えるとともに、タイヤとインフラ間の通信を規制するサイバーセキュリティおよびデータプライバシー規範を導入しています。

OEMの走行距離ベース「タイヤ・アズ・ア・サービス」へのシフト

大手フリートはゴムではなく稼働時間を購入するようになっています。サブスクリプションモデルはタイヤ、センサー、クラウド分析、交換をセント・パー・マイル契約にまとめ、パフォーマンスリスクをベンダーに戻します。BridgestoneとMichelinは欧州でキロメートル単位の従量課金プログラムを試験運用し、コネクテッドタイヤ産業における継続的な収益経路を確立しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| センサーパッケージの高コスト | -4.8% | グローバル、特に価格感応度の高い市場 | 短期(2年以内) |

| 断片化した接続標準 | -3.2% | グローバル、標準採用に地域差あり | 中期(2~4年) |

| タイヤエッジにおけるサイバーセキュリティ責任 | -2.1% | 北米およびEU、規制コンプライアンスに注力 | 中期(2~4年) |

| データ所有権をめぐる紛争がエコシステム普及を遅延 | -1.7% | グローバル、データ保護規制に差異あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

センサーパッケージの高コストと過酷環境での信頼性

タイヤ搭載電子部品は、-40℃から+125℃の温度変化、1,000G超の遠心力、最長7年間の継続的な屈曲に耐える必要があります。自動車グレードのASIC、バッテリー化学、気密シールがユニットコストを押し上げており、エントリーレベルの車両セグメントへの普及を妨げ、即時のアフターマーケット数量を制限しています。

断片化した接続標準とインターフェース

Bluetoothは設置システムの5分の2を占めていますが、フリートは堅調なCAGRで最速成長セグメントである4G/5Gリンクを好みます。Wi-Fiと新興のV2Xプロトコルの並行採用により、OEMとタイヤメーカーは複数のスタックを管理することを余儀なくされ、クロスブランド分析が複雑化し、大規模展開が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:RFIDチップがデジタルトランスフォーメーションを牽引

TPMSのコネクテッドタイヤ市場規模は2024年に総収益の61.73%に達しました。TPMSの優位性は規制上の実績と成熟したコストカーブに起因しています。RFIDは52.16%のCAGRで拡大しており、タグが製造から廃棄までの識別、保証追跡、自動倉庫ワークフローを可能にするためです。2025年1月からMurataがライセンス製造するMichelinのGen 4タグは、量産対応のイノベーションを体現しています。予測期間中、クラウドプラットフォームが予測モデリング向けにタイヤ使用データを収益化するにつれ、RFIDの価値獲得は強化されるでしょう。TPMSは引き続き基本的な安全コンプライアンスの基盤となりますが、OEMが単一パッケージソリューションを求めるにつれ、ハイブリッドTPMS-RFIDモジュールが一般化するでしょう。

並行して、加速度センサーとひずみゲージセンサーが台頭しています。Bridgestoneのスマートストレインユニットはスピードとはなれてサイドウォールのたわみを定量化し、Continentalは垂直軸加速度センサーを活用して路面の粗さをマッピングしています。これらの機能により、タイヤは受動的なコンポーネントからリアルタイムの路面状態プローブへと進化します。自律走行スタックが高精度な路面情報を必要とするにつれ、マルチセンサーハブはプレミアムセグメントから量産セグメントへと移行し、基本的なTPMS収益を上回る増分成長を促進するでしょう。

接続技術別:セルラーネットワークがフリートスケールを実現

Bluetooth対応タイヤは2024年に36.78%の市場シェアでコネクテッドタイヤ市場を支配しており、低い部品表コストとスマートフォンとの容易な統合が要因です。しかし、フリートが短距離リンクでは提供できない継続的なリモート可視性を求めるにつれ、このセグメントの成長は鈍化しています。52.19%のCAGRで拡大が見込まれるセルラー4G/5Gソリューションは、無線ファームウェアアップデート、エッジ分析、全国回廊にわたるリアルタイムアラートを実現します。モバイルネットワークオペレーターとのパートナーシップにより、タイヤメーカーはデータプランを購入価格に組み込み、採用の障壁を低下させています。V2Xは依然として初期段階ですが戦略的であり、2030年までに協調安全シナリオのためにタイヤが近隣車両やインフラにグリップレベルをブロードキャストできるようになります。

Wi-Fiは、夜間駐車中にトレッド温度と摩耗画像のギガバイトをアーカイブする高帯域幅アップロードが行われるデポ分析においてニッチな地位を維持しています。複合マルチラジオアーキテクチャは、個人ドライバーと産業フリートの両方に対応するため、コスト、消費電力、カバレッジのバランスをとる可能性が高いです。

リムサイズ別:大径がプレミアム採用を牽引

18~22インチリムに装着されたタイヤは2024年にコネクテッドタイヤ市場シェアの56.23%を占め、クロスオーバー、プレミアムセダン、軽バンカテゴリーの成長を反映しています。コネクテッド機能はハイテク安全機能に対する顧客の期待と合致しており、より広いタイヤキャビティ内にパッケージングしやすいです。

パフォーマンスSUV、高級EV、大型トラックをカバーする22インチ超の製品は52.17%のCAGRで成長すると予測されています。高いユニット価格がセンサー統合を正当化し、厚いカーカスが電子部品を衝撃からより良く保護します。一方、12~17インチのエコノミータイヤは価格感応度が高く、ハードウェアコストが低下するまで採用は遅れるでしょう。

推進タイプ別:電気自動車がセンサー統合を加速

内燃機関モデルは2024年にコネクテッドタイヤ市場シェアの66.71%を維持しましたが、電動化の加速とともに成長は頭打ちになっています。52.31%のCAGRで急成長するバッテリーEVは、より重い車両重量と積極的なトルクマップによりトレッドの消耗が速くなっています。

そのため、OEMは航続距離と保証マージンを維持するために高度な荷重・温度監視を仕様に盛り込んでいます。プラグインハイブリッドも同様の理由に従いますが、数量は少なくなっています。燃料電池車はニッチですが、高価な複合ホイールを保護するために継続的な空気圧データを重視しており、特化した機会を提供しています。

車両タイプ別:商用フリートが高度なアプリケーションを牽引

乗用車は2024年にコネクテッドタイヤ市場シェアの65.11%を生み出しており、純粋な台数とTPMS装着義務を反映しています。それでも、大型商用トラックは最速成長セグメントであり、52.23%のCAGRで拡大しています。これは予知保全が路上故障1件あたりのダウンタイムコストを削減するためです。

コネクテッドタイヤはフリート管理ダッシュボードに摩耗予測を提供し、ジャストインタイムの交換を可能にして総走行コストを低下させます。バス、コーチ、軽商用バンも、都市配送オペレーターが監視された安全コンプライアンスに結びついた稼働率と保険料削減を追求するにつれ、急速な普及が見られます。

販売チャネル別:OEM統合が市場開発を支配

OEMプログラムは2024年にコネクテッドタイヤ市場シェアの83.24%を占め、自動車メーカーが組み立て時にセンサーを組み込み、車載ネットワークとの互換性を保証するにつれ、52.26%のCAGRで上昇しています。タイヤとECUエンジニアリングチーム間の深いコデザインにより、安全なデータ経路と工場出荷時の計器クラスターでの空気圧低下警告が確保されます。

アフターマーケットキットは設置の複雑さと断片化したヘッドユニットインターフェースに苦労していますが、混合ブランド資産にわたる統一ダッシュボードを求めるフリートではリトロフィット需要が続いています。2025年から2030年にかけて、ハードウェア価格の低下と標準化の取り組みにより、より広い消費者向けDIYチャネルが開かれる可能性があります。

地域分析

2024年、アジア太平洋地域はコネクテッドタイヤ市場シェアの39.85%を占め、中国の製造力と日本のセンサー小型化技術が要因です。政府のEVインセンティブと積極的な安全規制により、地域のOEMはコネクテッドタイヤを工場標準として組み込むよう促されています。韓国の電子大手がSOCと電源管理ICを供給し、地域の自給自足を確保しています。

一方、北米のコネクテッドタイヤ市場規模は、予知保全が迅速なROIを実証する広大なトラック輸送回廊から恩恵を受けています。2008年以来の連邦TPMS義務により成熟した基盤が形成され、テレマティクス対応バージョンへのアップグレードが促進されています。欧州も同様のパターンに従いますが、炭素排出圧力が加わり、タイヤ効率分析が刺激されています。

南米は規模は小さいものの、ブラジルとアルゼンチンが物流を近代化し、長距離ルートをナビゲートするためにテレマティクスを採用するにつれ、最高52.28%のCAGRを記録しています。地域の更生タイヤ産業は、コネクテッドセンサーをケーシングの健全性を認証する手段として捉え、普及を後押ししています。中東・アフリカは探索段階にとどまっていますが、過酷な気候の監視や鉱業・石油操業における悪路安全のためにコネクテッドタイヤを活用しています。

競合環境

市場集中度は中程度です。Bridgestone、Michelin、Continental、Goodyear、Pirelli が市場シェアの大部分を占め、長年にわたるOEM供給契約によって強化されています。各社はタイヤが生成するデータセットを稼働保証に変換する独自のクラウドプラットフォームに投資しています。

GoodyearはZFと協力してタイヤ摩擦指標をシャシー制御ソフトウェアに供給し、TDKとの協定により次世代ひずみセンシング用の圧電MEMSを調達しています[3]「先進センサーのためのTDKパートナーシップ」、Goodyear、goodyear.com。Continentalはニッチなセンサー企業を買収して能力ギャップを埋めています。Michelinは欧州でデジタルフリートサービスを拡大し、AIによる保全アドバイスをサブスクリプション価格と組み合わせています。

Sensata、NXP Semiconductors、DENSOなどのコンポーネントサプライヤーはASIC、バッテリー、無線機を提供し、自動車グレードの認証を通じて交渉力を維持しています。NIRA DynamicsやRevvoなどのスタートアップはエッジ分析アルゴリズムに特化し、コストのかかる社内開発なしに迅速なソフトウェアイノベーションを求めるティア1タイヤメーカーとパートナーシップを結んでいます。アフターマーケットリトロフィット、オフハイウェイ機器、発展途上市場向けのローカライズされたデータ分析レイヤーにホワイトスペースの機会が残っています。

コネクテッドタイヤ産業リーダー

Bridgestone Corporation

Michelin

Continental AG

Goodyear

Pirelli

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Hankook Tireは、安全性、走行距離、チップ・カット耐性、更生性、制動性の5つのパフォーマンス領域を対象としたSmaTEC技術を搭載したプレミアムトラック・バス用タイヤ「SmartFlex AL51」を発売しました。このタイヤはグレード2の転がり抵抗評価を持ち、従来製品比111%の転がり抵抗性能向上を実現しています。

- 2025年1月:GoodyearとTNOは、タイヤインテリジェンスのための自動緊急ブレーキシステムにおける高度な車両統合能力を実証しました。これはリアルタイムのタイヤおよび路面状態データ統合により、湿潤条件下で時速80kmまでの衝突軽減効果を示しています。

- 2025年1月:GoodyearはDunlopブランドをSumitomo Rubber Industriesに7億100万米ドルで売却することに合意しました。これには欧州、北米、オセアニアの商標および知的財産が含まれます。移行措置は2026年まで延長され、年間最低450万本のタイヤに関する5年間の売買契約が締結されます。

グローバルコネクテッドタイヤ市場レポートの範囲

| TPMS |

| 加速度センサー |

| ひずみゲージセンサー |

| RFIDチップ |

| Bluetooth |

| セルラー(4G/5G) |

| Wi-Fi |

| V2X |

| 12~17インチ |

| 18~22インチ |

| 22インチ超 |

| 内燃機関 |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッドEV(PHEV) |

| ハイブリッドEV(HEV) |

| 燃料電池EV(FCEV) |

| 乗用車 |

| 軽商用車(LCV) |

| 大型商用車(HCV) |

| バス・コーチ |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| コンポーネント別 | TPMS | |

| 加速度センサー | ||

| ひずみゲージセンサー | ||

| RFIDチップ | ||

| 接続技術別 | Bluetooth | |

| セルラー(4G/5G) | ||

| Wi-Fi | ||

| V2X | ||

| リムサイズ別 | 12~17インチ | |

| 18~22インチ | ||

| 22インチ超 | ||

| 推進タイプ別 | 内燃機関 | |

| バッテリー電気自動車(BEV) | ||

| プラグインハイブリッドEV(PHEV) | ||

| ハイブリッドEV(HEV) | ||

| 燃料電池EV(FCEV) | ||

| 車両タイプ別 | 乗用車 | |

| 軽商用車(LCV) | ||

| 大型商用車(HCV) | ||

| バス・コーチ | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年までのコネクテッドタイヤの世界市場規模(ドル換算)の予測値は?

コネクテッドタイヤ市場は2030年までに9,445万米ドルに達すると予測されており、2025年から2030年にかけて52.14%のCAGRを反映しています。

2030年にかけて最も速く成長する地域はどこですか?

南米はインフラ整備とフリートテレマティクスの採用加速により、最高52.28%のCAGRを示しています。

電気自動車がコネクテッドタイヤ需要にとって重要な理由は何ですか?

EVは重量が重く瞬時トルクを発生させるため、リアルタイムの荷重・摩耗監視が航続距離の維持とタイヤ寿命の延長に役立ち、センサー統合を促進しています。

OEM装着とアフターマーケットリトロフィットの比較でどちらが優勢ですか?

OEMチャネルは2024年の出荷量の83.24%を占め、センサーが車両組み立て時に組み込まれるにつれ最速成長を維持しています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

生涯追跡とサプライチェーンの可視性のためのRFIDチップが2025年から2030年にかけて52.16%のCAGRで増加しています。

より広い普及を妨げるコスト障壁は何ですか?

自動車グレードのセンサーの高コストと過酷環境での信頼性要件が、価格感応度の高い車両セグメントへの普及を制限しています。

最終更新日: