チューブレスタイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

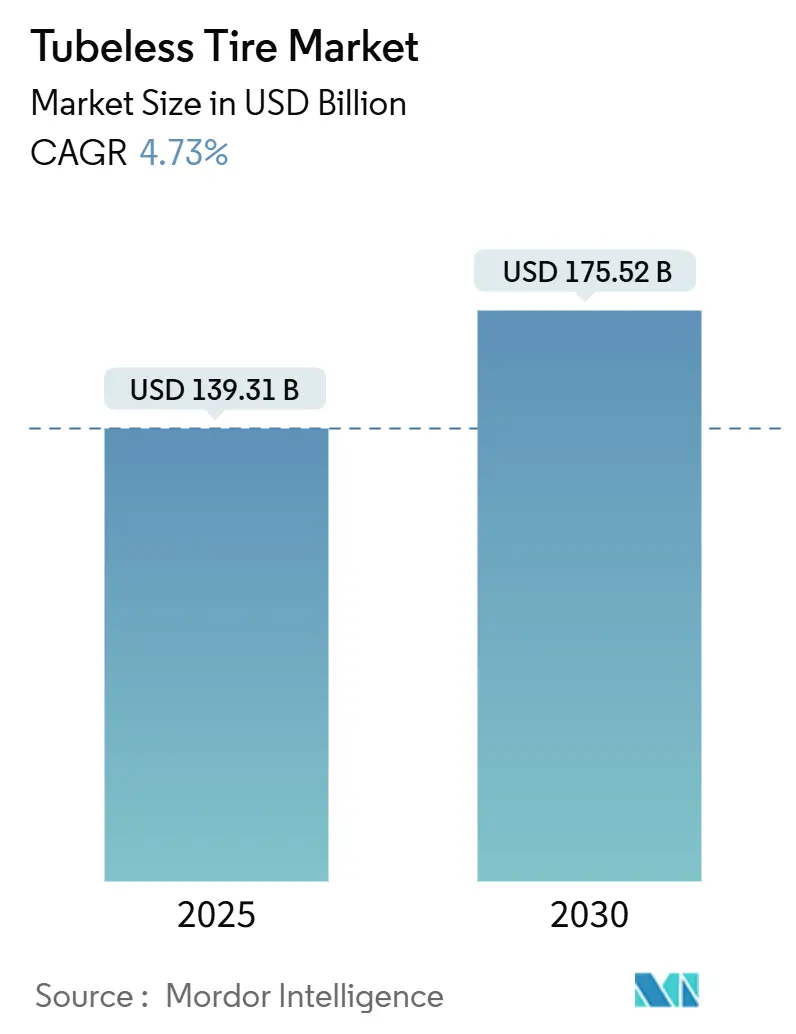

| 市場規模 (2025) | 139.31 十億米ドル |

| 市場規模 (2030) | 175.52 十億米ドル |

| 成長率 (2025 - 2030) | 4.73% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

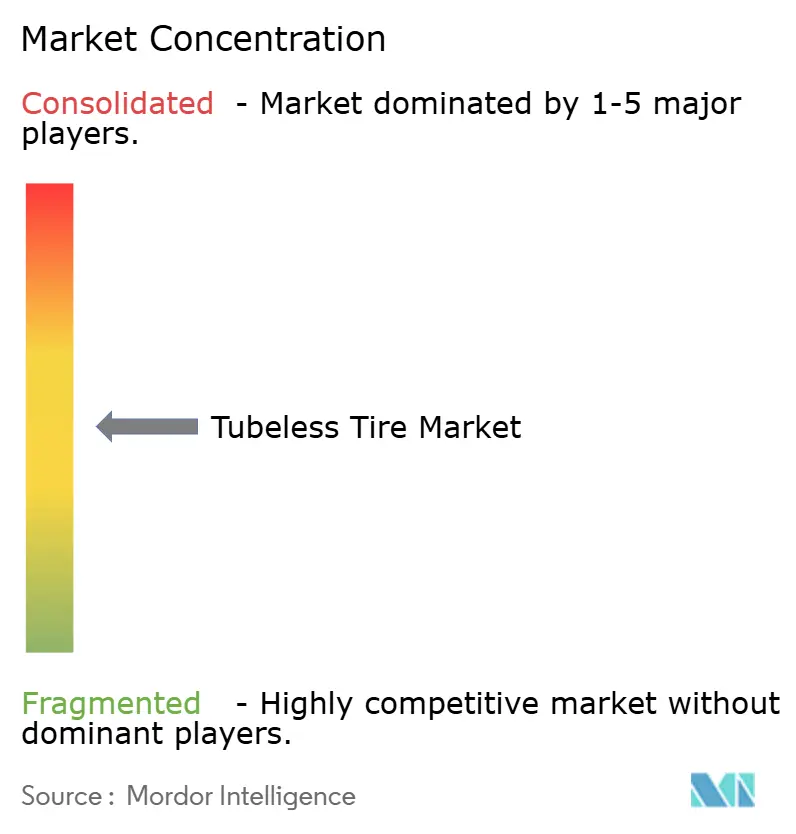

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチューブレスタイヤ市場分析

チューブレスタイヤ市場規模は2025年に1,393億1,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 4.73%で成長し、2030年までに1,755億2,000万米ドルに達する見込みです。急速なEV普及、より厳格なタイヤ安全規制、および大規模なOEM採用によって支えられています。強力なアフターマーケット交換需要、自己シール化合物への技術投資、および持続的な原材料コストの変動が競争環境を形成しています。同時に、アジア太平洋地域の生産規模と南米の成長勢いが地域的なペースを設定しています。OEMの装着優先事項、TPMS義務化、および進化するライドヘイリング物流は、ダウンタイムを削減し燃費を向上させるプレミアムラジアル構造への構造的な需要シフトを強化しています。高度なシリカ、ナノ化合物、および空気漏れ軽減技術は段階的な性能向上をもたらし、統合タイヤ監視システムはフリートにデータ駆動型のメンテナンス上の優位性を提供します。

レポートの主要ポイント

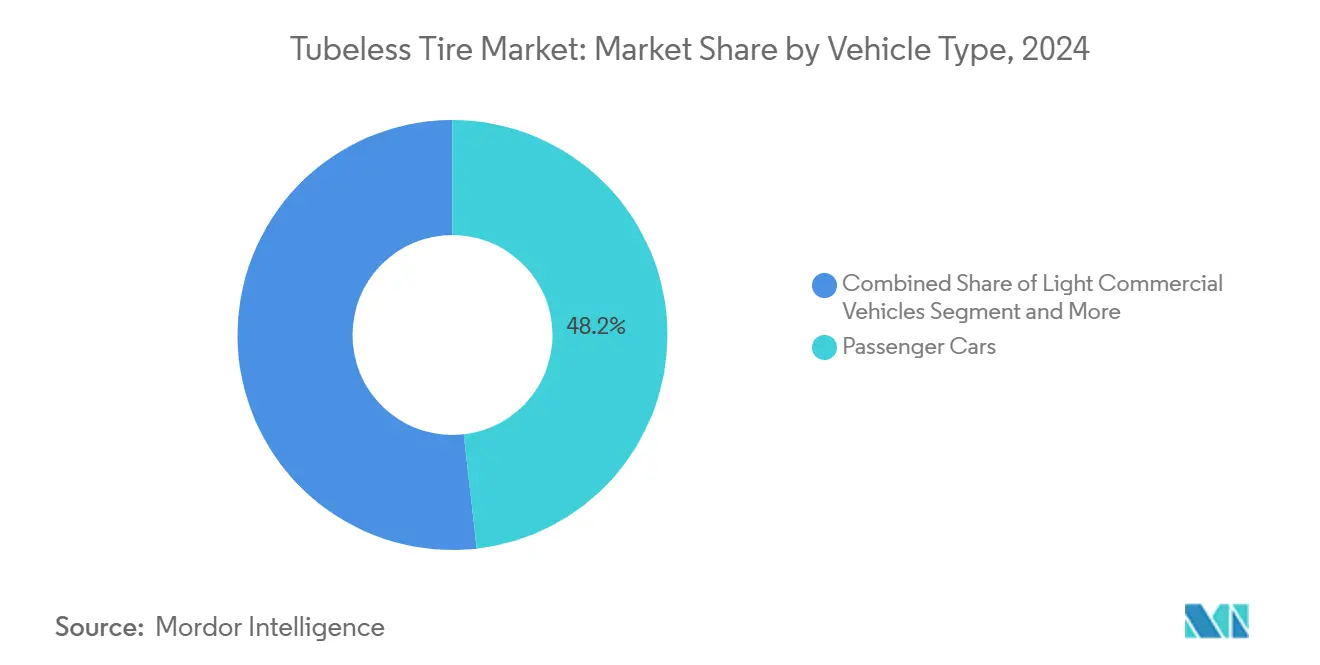

- 車両タイプ別では、乗用車が2024年のチューブレスタイヤ市場において48.17%のシェアでトップとなり、小型商用車は予測期間(2025年~2030年)においてCAGR 4.75%で成長する見込みです。

- 設計別では、ラジアルタイヤが2024年のチューブレスタイヤ市場において87.31%のシェアを占め、予測期間(2025年~2030年)においてCAGR 4.77%で成長する見込みです。

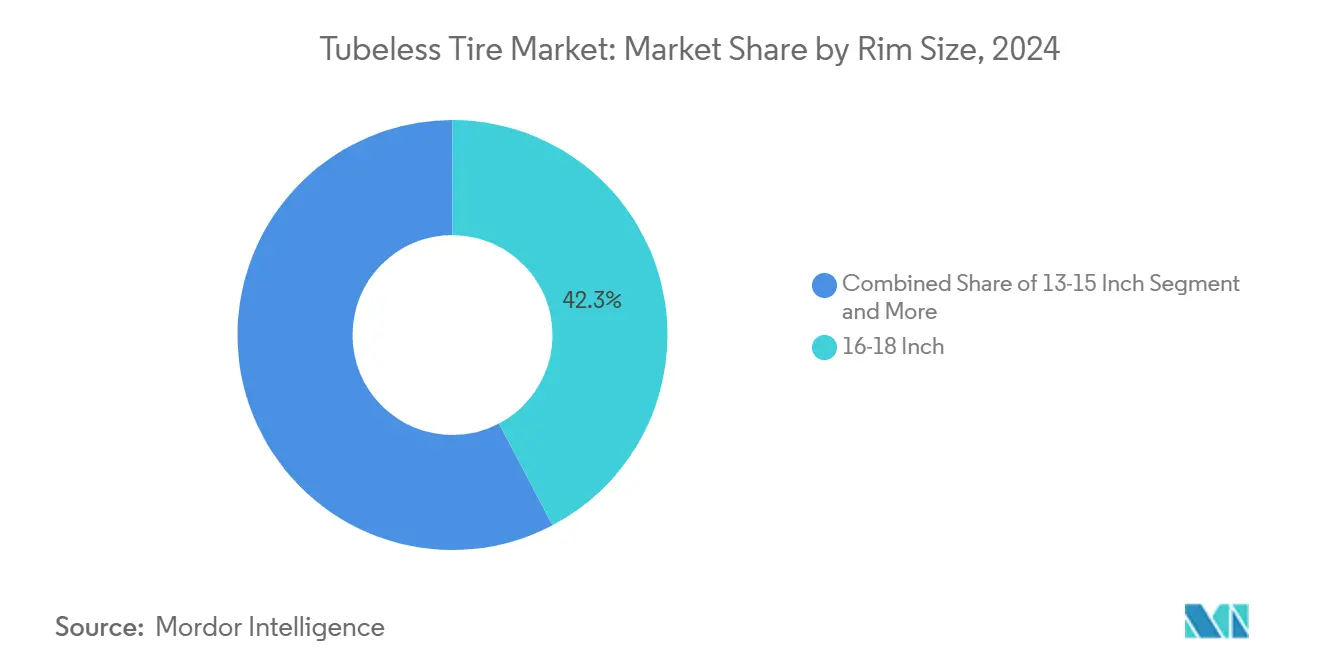

- リムサイズ別では、16~18インチモデルが2024年に42.27%のシェアを獲得し、21インチ超のリムは予測期間(2025年~2030年)においてCAGR 4.84%で拡大する予測です。

- 販売チャネル別では、アフターマーケットが2024年のチューブレスタイヤ市場シェアの67.73%を占め、OEMチャネルは予測期間(2025年~2030年)においてCAGR 4.78%で最も速い成長を示しています。

- 地域別では、アジア太平洋地域が2024年のチューブレスタイヤ市場において39.81%のシェアを占め、南米は予測期間(2025年~2030年)においてCAGR 4.81%という最も強い成長を記録する見込みです。

世界のチューブレスタイヤ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| TPMS義務化およびタイヤ安全規制 | +1.2% | 北米およびEUが中心、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 電気自動車(EV)販売の急増 | +1.0% | 中国、EU、カリフォルニア州が牽引するグローバル | 中期(2~4年) |

| 低メンテナンスタイヤへの需要拡大 | +0.8% | 北米および欧州での強い採用を伴うグローバル | 中期(2~4年) |

| ライドヘイリングおよびラストマイルフリートの拡大 | +0.6% | アジア太平洋地域と北米に集中する世界の都市中心部 | 長期(4年以上) |

| 高度なシリカおよびナノ化合物の採用 | +0.4% | グローバルのプレミアムセグメント | 長期(4年以上) |

| 空気漏れ自己シール技術の台頭 | +0.3% | 先進国のプレミアム市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TPMS義務化およびタイヤ安全規制

米国の連邦自動車安全基準138号は、すべての軽自動車にタイヤ空気圧監視を義務付けており、深刻な空気圧不足の発生を半分以上削減し、転がり抵抗および濡れた路面でのグリップ性能に関するより厳格なラベリングへの準拠を義務付ける欧州のTPMS規制と整合しています[1]「FMVSS 138規制影響分析」、国家道路交通安全局、nhtsa.gov。チューブレス構造は、チューブタイプの代替品よりも自然に一貫した空気圧を維持し、規制への準拠を容易にし、転がり抵抗の低減によりCO2排出量を改善します。日本、インド、ASEANの規制当局がUNECE基準に調和するにつれ、OEMは世界的にコストのかかる再設計なしに安全性および持続可能性基準を満たすためにチューブレスラジアルを指定しています。

電気自動車(EV)販売の急増

EVドライブトレインのトルクとバッテリー重量は、より高い荷重指数と最適化された転がり抵抗を持つタイヤを必要とします。PirelliのELECTラインは転がり抵抗を5分の1削減し、航続距離を10%向上させており、ラジアルチューブレス構造がEVの航続距離およびNVH要件をいかに満たすかを示しています。Michelinは現在、米国のEV向けOEタイヤの3分の1を供給しており、特殊なチューブレスプラットフォームへのOEMの依存を示しています。中国と欧州でのEV普及が加速するにつれ、チューブレスタイヤ市場の需要はOEMチャネルとプレミアムアフターマーケットセグメントの両方を通じて拡大しています。

低メンテナンスタイヤへの需要拡大

フリート事業者は、Goodyear Fleet Centralなどのリアルタイムタイヤ監視プラットフォームを導入することで、路上での介入を削減し、1マイルあたりのコストを低減するためにチューブレス設計を採用しており、緊急サービスコールを最大3分の1削減しています[2]「Fleet Central予知保全ケーススタディ」、Goodyear、goodyear.com 。パンク修理の簡素化とチューブの不要化により、ライドヘイリングおよび労働力不足と賃金上昇に直面する物流フリートにとって重要なダウンタイムが最小化されます。経路最適化ソフトウェアとの統合により、チューブタイプタイヤでは再現できない効率向上が倍増します。走行距離率と都市交通密度が増加するにつれ、チューブレスソリューションの運用ROIが強化され、北米および西欧の中型および小型商用セグメントでの普及率向上につながります。

ライドヘイリングおよびラストマイルフリートの拡大

チューブレスタイヤに切り替えた都市商用フリートは、サービス中断が4分の1減少したと報告しており、チューブからの大規模移行のビジネスケースを強化しています。RevelとUberのEV充電協力は、電動化とチューブレスタイヤ普及の相互関係を強調しています。ライドヘイリングおよび配送フリートにおける高い乗車密度は、特にポットホールや破片によるパンクリスクが高い場所でのラジアルチューブレス設計の耐久性上の優位性を増幅させます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 初期費用の高さ | -0.9% | 発展途上国の価格敏感市場 | 短期(2年以内) |

| 偽造品およびグレーマーケットタイヤの増殖 | -0.7% | 東南アジア、アフリカ、ラテンアメリカ | 中期(2~4年) |

| 原材料価格の変動 | -0.6% | コスト敏感セグメントへの深刻な影響を伴うグローバル | 短期(2年以内) |

| オフハイウェイ既存フリートへの装着制限 | -0.2% | 世界の農業および建設セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

チューブタイプタイヤに対する初期費用の高さ

自己シールチューブレスモデルはチューブタイプの代替品よりもわずかに高価であり、生涯運用コストが低いにもかかわらず、価格敏感市場での採用を制約しています。高度なインナーライナー化合物に関連する製造の複雑さが設備投資ニーズを高め、単位コストの削減にはスケールが重要となります。インドやアフリカの農村部の購買者は、初期費用の手頃さが総コストの考慮を上回る場合、依然としてチューブタイプタイヤを好み、特定のニッチ市場でローカライズされたチューブタイプ生産を存続させています。

偽造品およびグレーマーケットタイヤの増殖

欧州連合知的財産庁によると、偽造自動車部品は年間に多大な損失をもたらしており、偽造品の5分の4以上が中国から調達されています。ベトナムは2024年に複数の偽造自動車部品を押収しており、その多くは正規のチューブレス製品への消費者の信頼を損なう安全でないタイヤです。オンラインマーケットプレイスは販売者の身元を隠し、発展途上市場に粗悪品を氾濫させ、価格を下落させ、プレミアムタイヤメーカーのブランドエクイティを損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが採用を牽引

乗用車は2024年のチューブレスタイヤ市場において48.17%という最大のシェアを維持しましたが、交換サイクルが長期化した成熟経済圏では成長が横ばいとなりました。小型商用車は予測期間(2025年~2030年)においてCAGR 4.75%で最も速く成長するセグメントとなる見込みであり、これはeコマース主導の走行距離急増とダウンタイム削減におけるラジアルチューブレスタイヤの運用上の優位性を反映しています。

フリートのデジタル化により統合TPMSソリューションへの需要が高まり、OEMは新型バンおよびピックアップモデルにチューブレスラジアルを工場装着することで対応しています。サービスコスト経済学は、ライドヘイリングおよび配送用途においてチューブレスプラットフォームを有利にし、低メンテナンス商用フリートに対する地域的な政策インセンティブを促進しています。乗用車の後付けは、特に16インチから18インチへのリムアップグレードにおいて堅調を維持しており、車両保有台数の老朽化に伴いアフターマーケット販売を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

設計別:ラジアルの優位性が加速

ラジアル構造は2024年のチューブレスタイヤ市場シェアの87.31%を確保し、OEMが優れた熱放散と燃費効率を理由にバイアスプライを廃止するにつれ、予測期間(2025年~2030年)においてCAGR 4.77%で拡大する見込みです。バイアスプライは、速度要件よりもサイドウォールの柔軟性とパンク耐性が重視される鉱業および林業車両においてニッチな関連性を維持しています。

高度なベルト角度最適化とアラミド補強がラジアルカーカスの強度を高め、電動SUVおよびピックアップに不可欠なより高い荷重指数を実現しています。再生可能なリグニンベースのフィラーなどの材料革新はカーボンフットプリントを削減し、ESG義務に沿ってライフサイクル評価を向上させます。新興経済圏がスマートフォン普及曲線を模倣しながら既存技術を飛び越えるにつれ、バイアスからラジアルへの市場移行タイムラインが短縮されています。

リムサイズ別:プレミアムセグメントが成長を牽引

2024年には、16~18インチモデルが42.27%のシェアでチューブレスタイヤ市場を支配しています。一方、21インチ超のリムは、高級自動車メーカーの美観とコーナリング安定性への重点により、予測期間においてCAGR 4.84%で拡大する見込みです。19~21インチセグメントは、クロスオーバー車両のミッドサイクル刷新から恩恵を受け、主流とパフォーマンスカテゴリーの橋渡し役を果たしています。

メーカーは空力シミュレーションと軽量コード化合物統合を採用してEV航続距離を最適化し、大径ホイールにおける逆回転質量のペナルティを軽減しています。22~24インチタイヤのプレミアム価格設定はメーカーの粗利益率を高め、コモディティゴム価格の変動を乗り越えるのに役立っています。需要が米国、中国、中東の高級市場などの高価値地域に集中するにつれ、大型リム向けの専用生産ラインがこの需要を満たすために拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEMの成長がアフターマーケットを上回る

2024年には、アフターマーケットセグメントがチューブレスタイヤ市場を支配し、67.73%のシェアを保持しています。一方、OEMセグメントは成長の急増が見込まれ、予測期間においてCAGR 4.78%で拡大する見込みです。この上昇は注目すべきトレンドを示しています:自動車メーカーは工場装着チューブレスソリューションをますます選択しています。これらは車両統合TPMSとセットで提供されます。電動化が勢いを増すにつれ、変化しているのは車両だけではありません。OEMとタイヤメーカーの間には顕著な協力関係があります。その好例として、TDKのスマートセンサースイートが純正装備(OE)ラジアルにシームレスに組み込まれています。これらの高度なセンサーは、重要な温度、荷重、摩耗データを車両の先進運転支援システム(ADAS)に直接中継します。

ディーラーネットワークを通じたブランドと消費者の関与の強化により、独立系小売がかつて持っていた情報上の優位性が縮小しています。デジタルサービスエコシステムは予測的なタイヤ交換アラートを提供し、顧客をOEMチャネルに誘導して正規品の交換を促し、ブランドロイヤルティを強化しています。アフターマーケットは低コストの第三層輸入品で対抗していますが、規制上の精査と偽造品取り締まりに直面しています。

地域分析

2024年には、アジア太平洋地域がチューブレスタイヤ市場において支配的な39.81%のシェアを占め、中国の堅調な車両生産と自動車サプライヤー向けインドの生産連動インセンティブによって牽引され、市場拡大のための強固な国内基盤を確立しています[3]「2024年自動車生産」、中国工業情報化部、miit.gov.cn。地域の輸出能力はRCEP関税上の優位性によって支えられており、Goodyearなどの多国籍企業は世界的な需要を満たすために昆山への多大な投資を行っています。

南米は勢いをリードする見込みであり、予測では2030年までにCAGR 4.81%の成長率が示されています。この急増は、ブラジルの生産回復とStellantisによる60億米ドルのコミットメントに起因し、OEM生産を強化しています。ピックアップおよびSUVの人気上昇が、より大きなリムサイズと高マージンのチューブレスラジアルへの需要を牽引しています。同時に、インフラ支出の増加が商用フリートのアップグレードを促進しています。さらに、アルゼンチンとコロンビアの輸入代替政策が国内タイヤ投資への追加インセンティブを提供しています。

北米と欧州は成熟した成長制限地域であり、規制がボリュームではなくイノベーションを牽引しています。中東およびアフリカはリヤドやラゴスなどの都市回廊で選択的な成長を示しています。同時に、農村セグメントはサービスインフラの制約からチューブタイプのバイアスプライを引き続き好んでいます。

競争環境

世界的なリーダーシップはBridgestone、Michelin、Goodyear、Continental、Hankookが握り、市場の相当なシェアを保持しており、業界の適度な集中度を示しています。これらの企業は独自の化合物化学、合成ゴムの垂直統合、およびグローバル流通を活用してスケール上の優位性を維持しています。2024年に開示された設備投資総額は、プレミアムEV専用タイヤライン、スマートセンサー統合、および持続可能な材料研究開発に向けた積極的な拡大計画を示しています[4]「2025年サステナビリティレポート」、Bridgestone Corporation、bridgestone.com 。

戦略的提携が競争を再形成しています:TDKとGoodyearのSightLineセンサー統合はタイヤデータをADASアーキテクチャに組み込み、BridgestoneとVersalisのクローズドループリサイクルは循環性を目指し、住友ゴムと三菱ケミカルのカーボンブラックリサイクルはスコープ3排出量に対処しています。SailunやYokohamaなどの第二層プレイヤーは、地域的な価格リーダーシップとニッチなモータースポーツスポンサーシップで差別化しています。同時に、中国の参入企業は国内補助金を活用してグローバル価格を下回り、EUおよび米国でのアンチダンピング審査を強化しています。

偽造品およびグレーマーケットの流入が価格規律を希薄化させ、ブランド保護投資、シリアルナンバーRFIDタグ付け、および税関との連携を促しています。原材料の変動がコスト圧力を増幅させ、多様化した原料を持つ統合生産者を有利にしています。競争の物語は、トレッドパターンだけでなく、ESG資格とデジタルサービスエコシステムにますます軸足を移しており、シェアを守るための継続的なイノベーションが求められています。

チューブレスタイヤ産業リーダー

Bridgestone Corporation

Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. S.p.A

Yokohama Rubber Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Continentalは、手頃な価格とチューブレス対応機能を組み合わせたロードタイヤ「Grand Prix TR」を発表しました。トレーニング、通勤、長距離走行に信頼性の高いタイヤを求めるサイクリストを対象とした「Grand Prix TR」は、Continentalのエンデュランスセグメントに位置付けられています。

- 2024年6月:JK Tyre & Industriesは、輸送セクター向けの新しいタイヤシリーズを発表しました。これには、JETWAY JUM XM、JETWAY JUC XM、JETSTEEL JDC XD、および電気バス向けJETWAY JUXeの4つのトラック・バス用ラジアルバリアントが含まれます。JETWAY JUM XMは、4スター評価とRRc値4.9 KN/nを持つ次世代チューブレスタイヤであり、最もエネルギー効率が高く、燃費向上とコスト最適化を提供します。

世界のチューブレスタイヤ市場レポートの範囲

| 乗用車 |

| 小型商用車(LCV) |

| 中型商用車(MCV) |

| 大型商用車(HCV) |

| ラジアル |

| バイアス |

| 13~15インチ |

| 16~18インチ |

| 19~21インチ |

| 21インチ超 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型商用車(MCV) | ||

| 大型商用車(HCV) | ||

| 設計別 | ラジアル | |

| バイアス | ||

| リムサイズ別 | 13~15インチ | |

| 16~18インチ | ||

| 19~21インチ | ||

| 21インチ超 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

チューブレスタイヤ市場の現在の世界的な価値はいくらですか?

チューブレスタイヤ市場規模は2025年に1,393億1,000万米ドルです。

世界の収益はどのくらいの速さで成長すると予測されていますか?

収益はCAGR 4.73%で成長し、2030年までに1,755億2,000万米ドルに達する見込みです。

どの地域が最も高いシェアを占めていますか?

アジア太平洋地域が大規模な車両生産に牽引され、世界販売の39.81%を支配しています。

どのリムサイズ区分が最も速く拡大していますか?

21インチ超のリム径は、プレミアム車両需要により2030年までにCAGR 4.84%という最も速い成長を示しています。

OEMチャネルが勢いを増している理由は何ですか?

自動車メーカーが工場でTPMSおよびEV最適化ラジアルを統合しており、OEM出荷をCAGR 4.78%に押し上げています。

正規タイヤブランドへの主要な脅威は何ですか?

偽造品およびグレーマーケットタイヤが価格決定力を侵食し、特に東南アジアで安全リスクを高めています。

最終更新日: