スマートホームセキュリティカメラ市場規模とシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

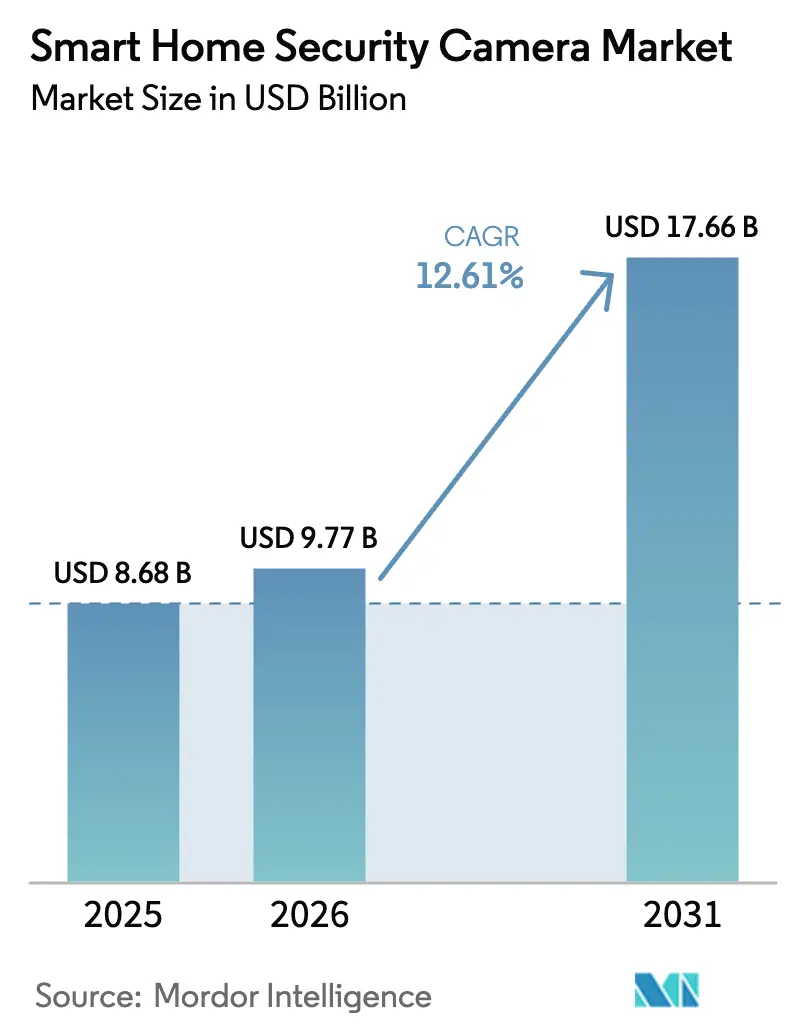

| 市場規模 (2026) | 9.77 十億米ドル |

| 市場規模 (2031) | 17.66 十億米ドル |

| 成長率 (2026 - 2031) | 12.61% CAGR |

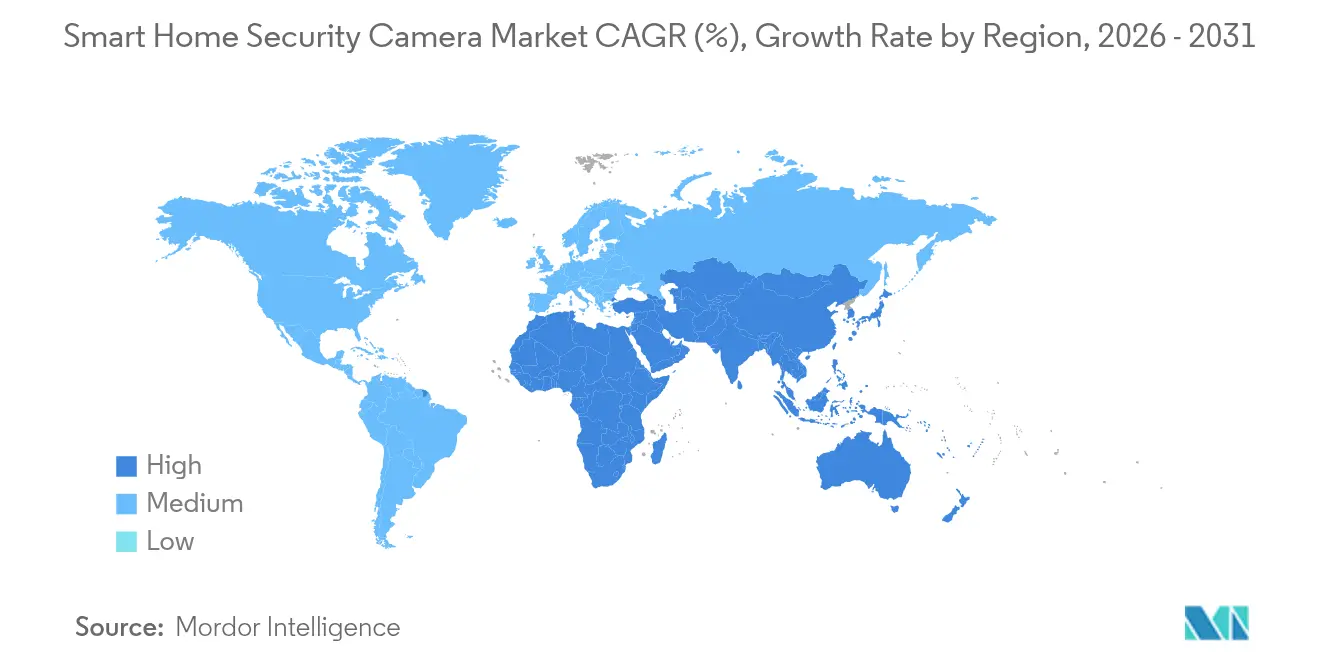

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

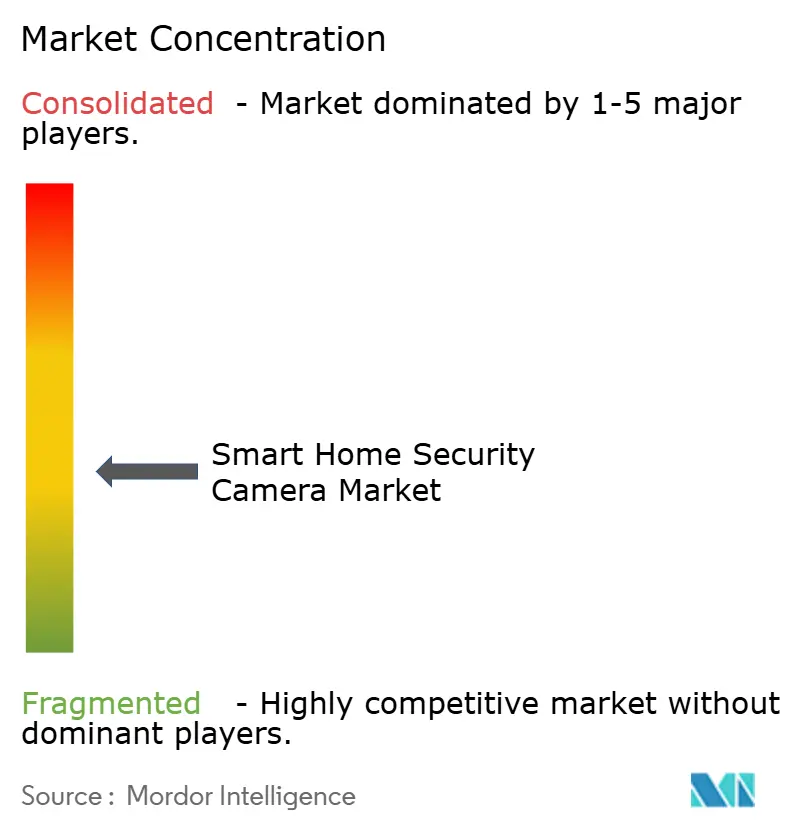

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートホームセキュリティカメラ市場分析

スマートホームセキュリティカメラ市場規模は2026年に97億7,000万米ドルと推定され、2025年の86億8,000万米ドルから成長し、2031年には176億6,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)12.61%で拡大します。この勢いは、住宅への不法侵入に対する家庭の懸念の高まり、スマートホームの普及拡大、人工知能・エッジ処理・クラウドストレージにおける急速な技術進歩を反映しています。保険会社による割引の拡大、アジアにおける後付け補助金の拡充、部品コストの低下も、アーリーアダプター以外への顧客基盤の拡大に寄与しています。確立されたブランドは、帯域幅使用量を削減し誤警報率を低下させる高解像度イメージングとオンデバイス分析への投資を継続する一方、低価格競合他社はバリュープライシングとプレミアム機能を追加するファームウェアアップデートに注力しています。その結果、アジア太平洋地域でユニット出荷量が加速する中でも、北米および西ヨーロッパでは平均販売価格が堅調に推移しています。

主要レポートのポイント

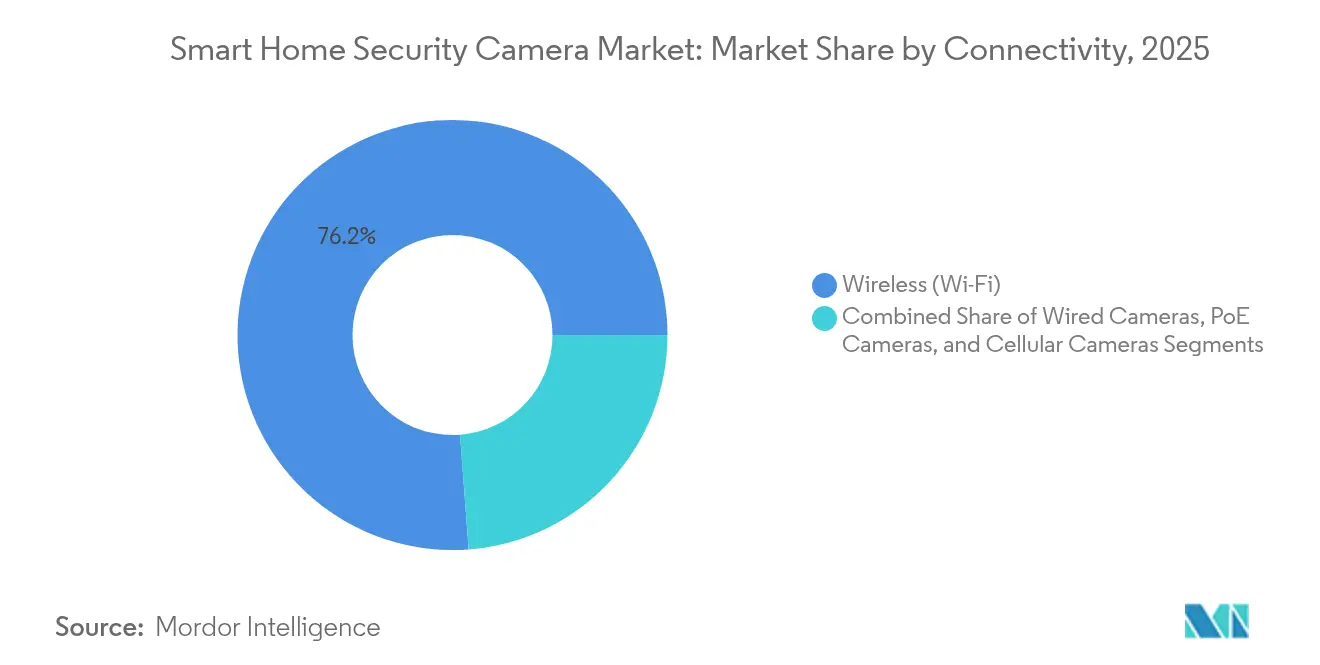

- 接続性別では、ワイヤレス(Wi-Fi)ユニットが2025年の収益シェアで76.20%をリードし、セルラーモデルは2031年にかけてCAGR 12.48%で拡大する見込みです。

- カメラタイプ別では、IPデバイスが2025年のスマートホームセキュリティカメラ市場シェアの63.20%を占め、PTZ IPカメラは2031年にかけて最速のCAGR 13.85%を達成する軌道にあります。

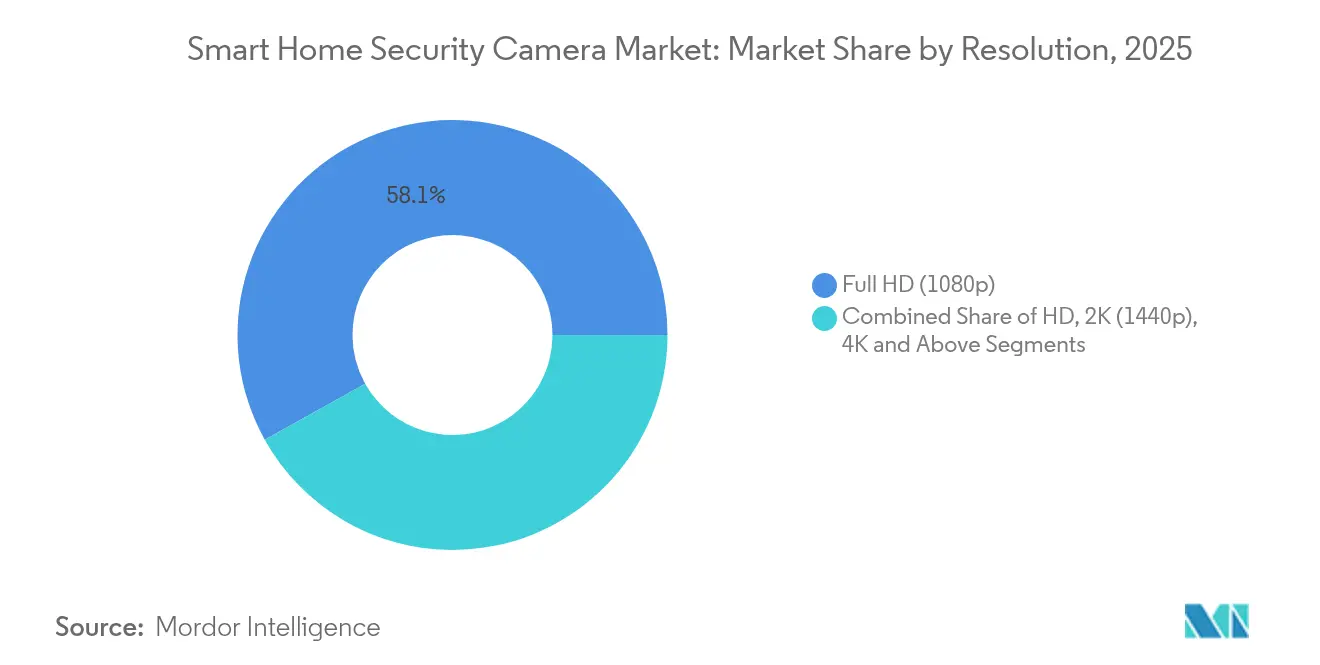

- 解像度別では、フルHDが2025年のスマートホームセキュリティカメラ市場規模の58.10%を占めましたが、4Kおよびそれ以上の解像度は2031年にかけてCAGR 14.76%で進展しています。

- 設置場所別では、屋内製品が2025年のスマートホームセキュリティカメラ市場規模の57.25%のシェアを占め、屋外ユニットは2026年〜2031年にかけてCAGR 13.18%が見込まれています。

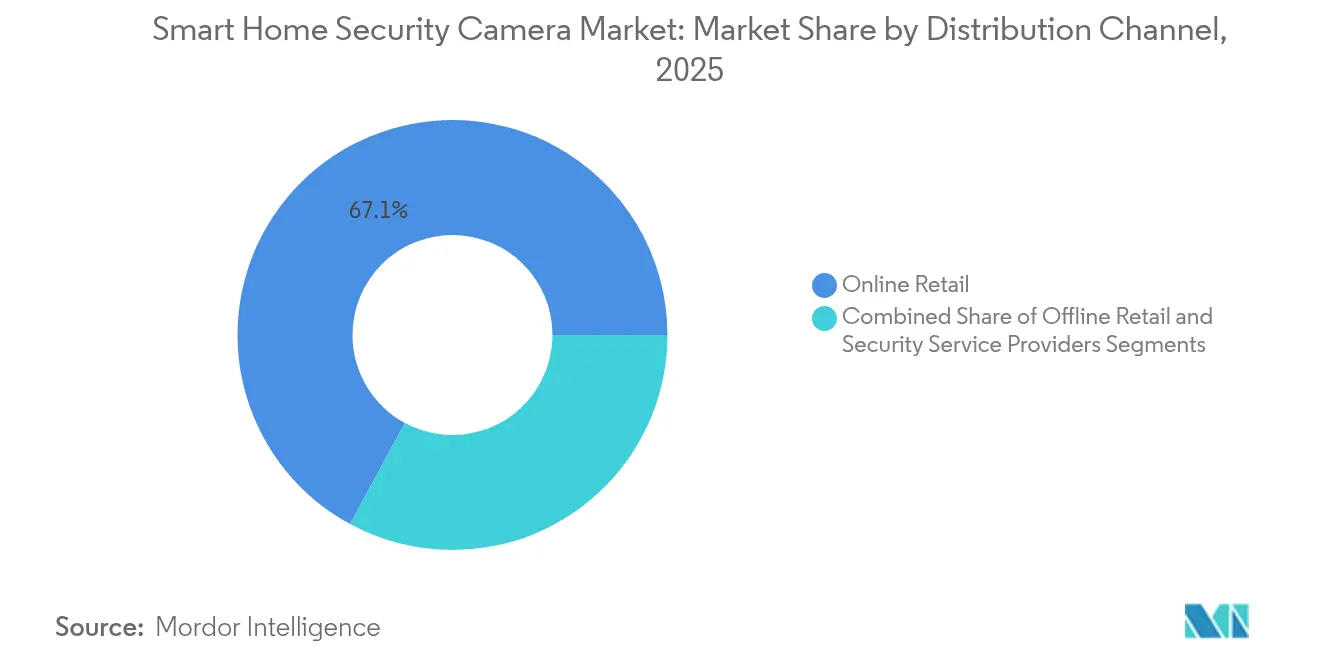

- 流通チャネル別では、オンライン小売が2025年の収益の67.10%を占め、セキュリティサービスプロバイダーは2031年にかけてCAGR 12.92%を記録すると予測されています。

- 地域別では、北米が2025年の世界収益の37.60%を占め、アジア太平洋地域は2031年にかけてCAGR 13.96%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスマートホームセキュリティカメラ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIを活用したエッジ分析がプレミアムアップグレードを牽引 | 2.50% | 北米、西ヨーロッパ | 中期(2〜4年) |

| サービスとしてのカメラ(Camera-as-a-Service)サブスクリプションモデルの拡大 | 2.10% | ヨーロッパ、北米 | 中期(2〜4年) |

| 都市部の賃借人によるワイヤレスドアベルの普及 | 1.80% | 中国、日本、韓国 | 短期(2年以内) |

| スマートホーム保険割引が設置を加速 | 1.70% | 米国、英国 | 中期(2〜4年) |

| 日本の「デジタル田園都市」補助金が後付けを促進 | 1.50% | 日本 | 短期(2年以内) |

| 音声アシスタントエコシステムの統合が需要を押し上げ | 1.30% | ブラジル、メキシコ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北米でAIを活用したエッジ分析がプレミアムアップグレードを牽引

ローカル処理により外部への映像トラフィックが65%削減され、クラウド費用が削減されアラート配信が高速化されました。NVIDIAのJetsonツールキットにより、開発者はエントリーレベルのボードに人物・車両・ペット認識を追加できます。[1]NVIDIA Corporation、「Jetsonプラットフォームサービスドキュメント」、nvidia.com 小売データでは、エッジAIを高度なアラートと組み合わせた場合、サブスクリプション継続率が43%上昇し、より高い価格帯を支持することが示されました。米国の保険会社はローカル分析機能を持つモデルを保険料割引の対象として認定しており、郊外市場での設置件数の増加に貢献しています。オンデバイス処理により映像が国内に留まるため、西ヨーロッパでの普及も追随しています。これらのダイナミクスにより、スマートホームセキュリティカメラ市場内でプレミアムセグメントの比重が高まり、継続的な研究開発投資が促進されています。

ヨーロッパでサービスとしてのカメラ(Camera-as-a-Service)サブスクリプションモデルが拡大

ハードウェア、クラウドストレージ、モニタリングを統合した定期契約バンドルが収益構造を再編しています。Arloの無制限カメラ対応Secure Plusプランは月額17.99米ドルで、その代表的な事例です。ヨーロッパの購買者は、タイムリーなファームウェアアップデートを義務付ける厳格なプライバシー法への準拠を単一の料金で簡素化できるため、このモデルを受け入れています。顧客生涯価値は一回限りのハードウェア販売と比較して3.2倍に上昇し、解約率は年間8%未満に低下します。ベンダーはハードウェアのマージン圧力を相殺するための予測可能なキャッシュフローを確保し、管理されたアップデートにより規制当局が注視する脆弱性を低減します。北米の家庭でも、保険会社がアクティブなサブスクリプションに保険料割引を連動させるにつれ、同様のプランが普及しています。

アジアの都市部賃借人によるワイヤレスドアベルの普及

電池式ドアベルカメラは、穴あけや恒久的な配線を禁止する賃貸物件に適しています。賃貸が住宅ストックの大部分を占める日本や韓国の高密度都市で需要が急増しています。独立したテストにより、RingおよびBlinkのモデルは薄型マウントと長寿命バッテリーのおかげでアパートのドアフレームに適していることが確認されました。家主は入居者の入れ替えコストを削減する非破壊的な設備を評価し、入居者は引越し時の携帯性を重視しています。ユニット出荷データによると、ドアベルサブセグメントは2024年〜2025年にスマートホームセキュリティカメラ市場全体を7ポイント上回りました。メーカーは、この回転の速い顧客基盤に対応するため、バンドルチャイム、多言語アプリ、クイックリリースバッテリーを提供しています。

米国・英国でスマートホーム保険割引が設置を加速

損害保険会社は現在、接続カメラで保護された住宅に対して5〜20%の保険料削減を提供しています。ADTのプログラムでは、モニタリング対象世帯に平均年間233米ドルの節約をもたらしました。保険会社はファームウェアパッチの適用も要求しており、住宅所有者が割引を維持するためにモニタリングをアクティブに保つことでサブスクリプション継続率が27%向上します。ベンダーは保険会社の認定基準を満たすモデルを設計し、ポリシーバンドルにより消費者の回収期間が短縮されます。財務的なインセンティブは窃盗率の高い郵便番号地域で最も強く、シカゴ、ロンドン、マンチェスターでは平均を上回るユニット成長を牽引しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したプライバシー規制によるコンプライアンスコストの増加 | -1.80% | 欧州連合(EU)、中国、カリフォルニア州 | 長期(4年以上) |

| 低コストOEMのファームウェア脆弱性による信頼の低下 | -1.50% | 欧州連合(EU) | 中期(2〜4年) |

| 集合住宅における5GHz帯域の制限 | -1.20% | 世界の都市部 | 中期(2〜4年) |

| 電子商取引プラットフォームでの価格競争によるマージン圧縮 | -1.00% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化したプライバシー規制によるコンプライアンスコストの増加

EUの一般データ保護規則(GDPR)、カリフォルニア州の消費者プライバシー法(CCPA)、中国の個人情報保護法(PIPL)はそれぞれ異なる同意、保持、顔認識のルールを課しています。エンジニアリングチームは地域固有のファームウェアを構築する必要があり、グローバルな研究開発予算が23%増加しています。コンプライアンスは製品イノベーションからリソースを奪い、特に法務費用が営業費用の18%を占めるようになったスタートアップ企業に影響を与えています。認証テストが管轄区域によって異なるため、ロールアウトの遅延が一般的であり、グローバルな製品展開が遅れ、規模のメリットが低下しています。

低コストOEMのファームウェア脆弱性がEUの信頼を損なう

2023年から2024年にかけて報告された侵害が83%急増し、消費者の信頼が低下しました。[2]消費者保護、「ホームセキュリティカメラを保護する方法」、連邦取引委員会、consumer.ftc.gov 脆弱な暗号化とデフォルトパスワードにより、規制当局が回避可能と指摘した侵入が発生しました。ヨーロッパの購買者は現在、実績のあるセキュリティトラックレコードを持つブランドに対して37%のプレミアムを支払っています。バリュー層のベンダーは、シンガポールのサイバーセキュリティラベリングシステムなどの制度でデバイスを認定しない限り、対応可能な市場が制限されます。[3]シンガポールサイバーセキュリティ庁、「IoTのサイバーセキュリティラベリングスキームについて」、csa.gov.sg この変化はチャネルを階層化し、スマートホームセキュリティカメラ市場のローエンドのマージンを縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続性別:セルラーオプションが存在感を高める

ワイヤレス(Wi-Fi)カメラは依然として2025年収益の76.20%を占めていますが、セルラーユニットはCAGR 12.48%で最も急速に成長しています。停電時の耐障害性が、安定したブロードバンドを持たない農村部の住宅所有者や別荘オーナーを引き付けています。IoTデータ料金の低下により、2023年以降Wi-Fiシステムとのコスト差が42%縮小しました。セルラーデバイスのスマートホームセキュリティカメラ市場規模は2031年までに34億2,000万米ドルに達すると予測されています。ベンダーはルーターが故障した際にLTEに切り替えるデュアルモード接続を追加し、知覚される信頼性を高めています。PoEカメラは、単一ケーブルで電力とデータの両方をサポートする高価値設置においてニッチを維持しています。Wi-Fi、LTE、ローカルストレージを組み合わせたハイブリッドソリューションは、フェイルセーフアーキテクチャを求めるプロフェッショナルインテグレーターの間で認知度が高まり続けています。

並行して、通信事業者はSIMプランをハードウェアとバンドルし、スマートフォンモデルに類似したサービス年金を創出しています。屋内セルラー送信機に関する規制上のハードルが北米で緩和され、より広範な普及が促進されています。アジア太平洋地域では、日本や韓国の郊外における5Gカバレッジが光ファイバー展開を上回るため、早期の関心が見られます。競争上の差別化は現在、データ使用量の最適化とキャリアネットワーク間のシームレスなローミングに集中しています。技術が成熟するにつれ、ファームウェアベースのネットワーク健全性分析を中心とした広範なソフトウェアエコシステムが出現し、稼働時間を向上させ予防保全を支援するでしょう。

カメラタイプ別:PTZの柔軟性がプレミアム成長を牽引

IPカメラは2025年に63.20%のシェアで支配的であり、新規住宅設置においてアナログをほぼ完全に置き換えています。PTZモデルは固定ユニットに対する価格プレミアムを30%に引き下げることで認知度を高めました。PTZデバイスのスマートホームセキュリティカメラ市場規模は、−20°C動作対応のパン・チルトモーターとAIベースの自動追跡との緊密な統合に支えられ、二桁のCAGRで拡大します。住宅所有者は、より少ないデバイスでカバレッジを最大化し、配線とサブスクリプション費用を節約できるリモート再配置を評価しています。固定IPユニットは、40米ドル以下のエントリー価格で信頼性の高いカバレッジを提供することで出荷量のリードを維持しています。

360°魚眼レンズは、完全な部屋の視認性を提供することでオープンプランのインテリアにニッチを開拓しています。購買者がカメラシャーシにフラッドライト、サイレン、さらにはスマートスピーカーベースを取り付けられるモジュラーデザインを中心にイノベーションが続いています。このモジュール性により、コアセンサーブロックを廃棄せずにアクセサリーを交換できるため、交換サイクルが延長されます。上位層では、PTZプラットフォームが宅配業者が近づいた際に自動的に再配置するプリセットをサポートし、荷物の置き去り検知と統合してポーチ盗難を削減しています。

解像度別:4K普及が加速

フルHDは2025年に58.10%のシェアで主流の解像度であり続けましたが、4Kユニットは14.76%のCAGRで成長すると予測されています。4K製品のスマートホームセキュリティカメラ市場シェアは2025年に21.37%に達し、より鮮明な顔認識とナンバープレート撮影を反映しています。H.265+圧縮によりストレージのペナルティが軽減され、以前のコーデックと比較して帯域幅が半減します。クラウドプランは進化しており、映像はオンデバイスAIによって重要と分類されたモーションイベントのみフル解像度で保存されます。Reolinkなどのメーカーは、補間なしで鮮明なズームを実現するために広角4Kレンズと望遠モジュールを組み合わせたデュアルセンサー設計を導入しています。

2Kカメラは、1080pよりも鮮明な画像を求めながら4Kプレミアムを支払いたくないコスト重視の購買者を満足させます。新興市場では、再販価格の圧力が加速する中、720pは一桁台のシェアに低下しています。サプライヤーはモバイル帯域幅が視聴を制限する際に品質を下げるアダプティブストリーミングを統合し、公共ネットワーク上のスマートフォンに対して一貫したライブビューパフォーマンスを確保しています。高解像度への移行は、サムネイルスクラビングやテキストベースのシーンクエリなど、よりスマートな検索ツールへの需要も牽引しています。

設置場所別:屋外セグメントが加速

屋内モデルは、賃借人が棚やデスクトップへの迅速な設置を好むため、2025年出荷量の57.25%を占めました。屋外カメラは、堅牢なエンクロージャー、IP66防水等級、統合フラッドライトに支えられ、CAGR 13.18%でより速く成長しています。ソーラー電源バージョンはバッテリー交換を不要にし、Reolinkはソーラーラインで前年比127%の成長を記録しました。マウントシステムは現在、多様な建築様式に対応するため、軒天、壁、ポールの間で回転します。夜間視認性は、侵入者を抑止しながら識別のための画像詳細を保持するデュアル赤外線および白色光LEDで改善されています。

屋外ユニットのスマートホームセキュリティカメラ市場規模は、住宅所有者が周辺検知を優先するにつれ、2028年までに屋内出荷量に匹敵すると予想されています。フラッドライトカメラは35%の価格プレミアムを要求しますが、1台のデバイスが別々の照明と監視機器を置き換えるため、好調な売れ行きを示しています。ベンダーは、モーションがリスク閾値を超えた際に再生される多言語音声警告をバンドルし、グローバル展開に対応しています。多機能性がベースラインの要件となりつつあり、カメラ、インターコム、セキュリティ照明の境界線が曖昧になっています。

流通チャネル別:サービスプロバイダーが設置専門知識を活用

オンラインマーケットプレイスは、購買者が価格の透明性と迅速な配送を評価したため、2025年収益の67.10%を獲得しました。しかし、セキュリティサービスプロバイダーは設置の複雑さを解決するため、CAGR 12.92%を追跡しています。彼らはレイアウトをカスタマイズし、必要に応じてケーブル穴を開け、技術的な自信を持たない住宅所有者のためにネットワークを設定します。プロフェッショナルチャネルを通じたスマートホームセキュリティカメラ市場規模は2031年までに43億8,000万米ドルを超えるでしょう。プロバイダーはファームウェアアップデートを保証し、侵害リスクを軽減するメンテナンス契約も販売しています。

小売ショールームは、ステージングされたリビングルームでライブデモを提示する体験型ハブへと進化しています。購買者は購入前に視野角の違いや音声アシスタントの統合を比較し、ソーラーパネルやmicroSDカードなどのアクセサリーのアタッチメント率を高めています。ハイブリッドな購買行動が一般的であり、消費者はオンラインで調査し、バーチャルアドバイザーでシステムを設定し、対面での設置をスケジュールします。このオムニチャネルアプローチは、特に4台以上のカメラを含むパッケージの平均注文額を引き上げます。ゼロ金利の分割払いプランにより、プレミアムバンドルの普及障壁がさらに取り除かれています。

地域分析

北米は2025年に37.60%の最大シェアを維持し、高い可処分所得とハードウェアを補助する保険プログラムに支えられています。米国の購買者はAI中心のデバイスへとシフトしており、新規設置の63%が人物認識をサポートしています。カナダの需要は米国のトレンドを反映していますが、絶対規模は小さく、メキシコは不動産犯罪率が農村部を上回る大都市圏で急速な成長を示しています。この地域の規制環境はクラウドサービスを奨励していますが、プライバシーを重視する消費者は外部へのデータ転送を制限するためにエッジ分析をますます好んでいます。

アジア太平洋地域は2026年〜2031年の予測CAGR 13.96%で最も急速な成長を記録しました。中国は国内メーカーが積極的な価格競争を推進し、ショッピングフェスティバルを中心とした全国的な電子商取引キャンペーンを展開することでユニット出荷量をリードしています。日本は「デジタル田園都市」プログラムの恩恵を受けており、対象世帯の後付けコストの最大40%を補助しています。韓国は、カメラが照明シーンや警報システムを自動起動する統合スマートホームプラットフォームを推進しています。インドの普及率は潜在的な世帯の7%未満にとどまっていますが、停電対応機能と地域言語アプリが普及を加速しています。インドネシアやタイなどの東南アジア市場は初期段階にありますが、ブロードバンドの普及拡大の恩恵を受けています。

ヨーロッパは2025年収益の27.85%を占めましたが、地域内で大きなばらつきが見られます。英国はCCTV文化への親しみと魅力的な保険会社のリベートに支えられ、絶対販売額でリードしています。ドイツとフランスがこれに続きますが、購買者はGDPRの制約を満たすためにサブスクリプションの柔軟性とローカルストレージを要求しています。北欧諸国は、スマートホームの早期普及と遠隔地の別荘のセキュリティニーズに牽引され、最高の一人当たり普及率を示しています。南ヨーロッパは経済回復が裁量支出を押し上げる中でキャッチアップモードにあり、スペインやポルトガルの別荘オーナーは無人物件を保護するためにソーラーパネル付きの電池式屋外ユニットを好んでいます。

競合環境

市場は中程度に断片化しており、上位5社が合計収益シェアの約47%を占めています。Amazon Ringは、単一アプリを共有する広範なデバイスポートフォリオとAlexaとの緊密な統合により、北米でのリードを維持しています。Google NestはAndroid世帯で強固な地位を維持し、GoogleのAIを活用して誤警報を低く抑えています。Hikvisionは中国とヨーロッパの一部で支配的であり、流通業者はその豊富なフォームファクターと競争力のある価格設定を高く評価しています。WYZEはハードウェアコストで競合他社を下回りながら、ファームウェアアップデートを通じてプレミアム機能を追加し、既存企業がエントリー価格を抑制するよう促しています。

人工知能が中心的な競争の場となっています。ベンダーは、リスクイベントが発生した場合にのみ映像を保存しながら、荷物、ペット、車両を認識する能力を強調しています。エッジコンピューティングはヨーロッパのプライバシー要求を満たし、マージンを侵食するクラウド費用を削減するために中間価格帯のラインに追加されています。同時に、サブスクリプション競争が激化しています。ArloやDeep Sentinelなどのプレイヤーはライブモニタリングサービスを収益化し、ハードウェア中心のブランドはユーザーをプレミアムストレージプランに誘導するためにフリーミアム層を試験的に導入しています。

戦略的パートナーシップはエコシステムプレイの統合を示しています。ArloはADTと提携し、DIYカメラとプロフェッショナルモニタリングを融合させました。TP-LinkはMatterを採用してブランド間の互換性を容易にし、AppleおよびSamsungのハブへの扉を開きました。Hikvisionはインテグレーターに現地言語のホワイトラベルアプリを提供することでチャネルシェアを保護し、サービス収益を確保しています。ベンチャー資金は、SimpliSafeがヨーロッパ展開を加速するために1億3,000万米ドルを調達したことに見られるように、プライバシーファーストの設計とエネルギーハーベスティングに特化した専門企業に引き続き利用可能です。

スマートホームセキュリティカメラ業界リーダー

Hangzhou Hikvision Digital Technology Co. Ltd

FrontPoint Security Solutions Inc.

Honeywell International, Inc.

SimpliSafe, Inc.

ADT Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Google Nestが、人物、荷物、車両、動物を98.5%の精度で識別し、誤警報を65%削減する屋外モデルを発売しました。

- 2025年4月:Amazon Ringが、360°カバレッジとプライバシー用の物理シャッターを備えたパン・チルト屋内カメラを発売しました。

- 2025年3月:ArloとADTが、ArloデバイスとADTのプロフェッショナルモニタリングを組み合わせるパートナーシップを締結しました。

- 2025年2月:HikvisionがAcuSense 2.0を発表し、動物や揺れる葉を無視するAIフィルターを強化しました。

世界のスマートホームセキュリティカメラ市場レポートの調査範囲

スマートホームセキュリティカメラは、ホームオートメーションシステムとシームレスに統合し、優れたモニタリングおよびセキュリティ機能を提供する高度な監視デバイスです。この統合により、ユーザーはライブフィードへのアクセス、タイムリーな通知の受信、録画映像の定期的な保存が可能になります。スマートカメラをホームセキュリティシステムに追加することで、全体的な保護が大幅に強化されます。

本調査は、スマートホームセキュリティカメラ製品の販売から生成される世界の収益を監視します。また、主要な市場指標、成長要因、主要な業界ベンダーを検討し、市場の推定と予測を強化します。さらに、分析は市場へのマクロ経済的影響を掘り下げます。レポートは異なるセグメント全体の市場規模と予測をカバーしています。

スマートホームセキュリティカメラ市場は、タイプ(アナログカメラおよびIPカメラ〔PTZカメラ〕)、解像度(HDおよびフルHD)、設置場所(屋内および屋外)、形状(バレット、ドーム、パン、その他の形状)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| 有線カメラ |

| ワイヤレス(Wi-Fi)カメラ |

| Power-over-Ethernet(PoE)カメラ |

| セルラー(4G/5G)カメラ |

| アナログカメラ | |

| IPカメラ | 固定IPカメラ |

| PTZ IPカメラ | |

| 360°/魚眼IPカメラ |

| HD(720p以下) |

| フルHD(1080p) |

| 2K(1440p) |

| 4Kおよびそれ以上 |

| 屋内カメラ |

| 屋外カメラ |

| オンライン小売 |

| オフライン小売(家電・DIYストア) |

| セキュリティサービスプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | 湾岸協力会議(GCC)諸国 |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 接続性別 | 有線カメラ | |

| ワイヤレス(Wi-Fi)カメラ | ||

| Power-over-Ethernet(PoE)カメラ | ||

| セルラー(4G/5G)カメラ | ||

| カメラタイプ別 | アナログカメラ | |

| IPカメラ | 固定IPカメラ | |

| PTZ IPカメラ | ||

| 360°/魚眼IPカメラ | ||

| 解像度別 | HD(720p以下) | |

| フルHD(1080p) | ||

| 2K(1440p) | ||

| 4Kおよびそれ以上 | ||

| 設置場所別 | 屋内カメラ | |

| 屋外カメラ | ||

| 流通チャネル別 | オンライン小売 | |

| オフライン小売(家電・DIYストア) | ||

| セキュリティサービスプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | 湾岸協力会議(GCC)諸国 | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

スマートホームセキュリティカメラ市場の現在の規模はどのくらいですか?

スマートホームセキュリティカメラ市場規模は2026年に97億7,000万米ドルであり、2031年までに176億6,000万米ドルに成長すると予測されています。

スマートホームカメラで最も急成長している地域はどこですか?

アジア太平洋地域は最も急速に拡大している地域であり、都市化、所得の向上、政府の支援プログラムにより、2026年〜2031年にかけて予測CAGR 13.96%が見込まれています。

Wi-Fiを超えて普及しつつある接続オプションは何ですか?

セルラー(4G/5G)カメラは急速に台頭しており、ブロードバンド停止時でも動作し農村部や別荘に適しているため、CAGR 12.48%を記録しています。

保険会社は北米での普及にどのような影響を与えていますか?

米国および英国の保険会社は、接続カメラを備えた住宅に対して5〜20%の保険料割引を提供しており、実質的に回収期間を短縮し設置率を向上させています。

エッジ分析はなぜ重要ですか?

デバイス上での映像処理は帯域幅を削減しアラートを高速化する一方、クラウドアップロードを制限するプライバシー規則を満たし、北米および西ヨーロッパでのプレミアムアップグレードを推進しています。

ヨーロッパの購買行動を形成しているトレンドは何ですか?

ハードウェア、ストレージ、モニタリングを含むサービスとしてのカメラ(Camera-as-a-Service)サブスクリプションバンドルが人気を集め、顧客生涯価値を高め解約率を低下させています。

最終更新日: