ぶどう膜黒色腫治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

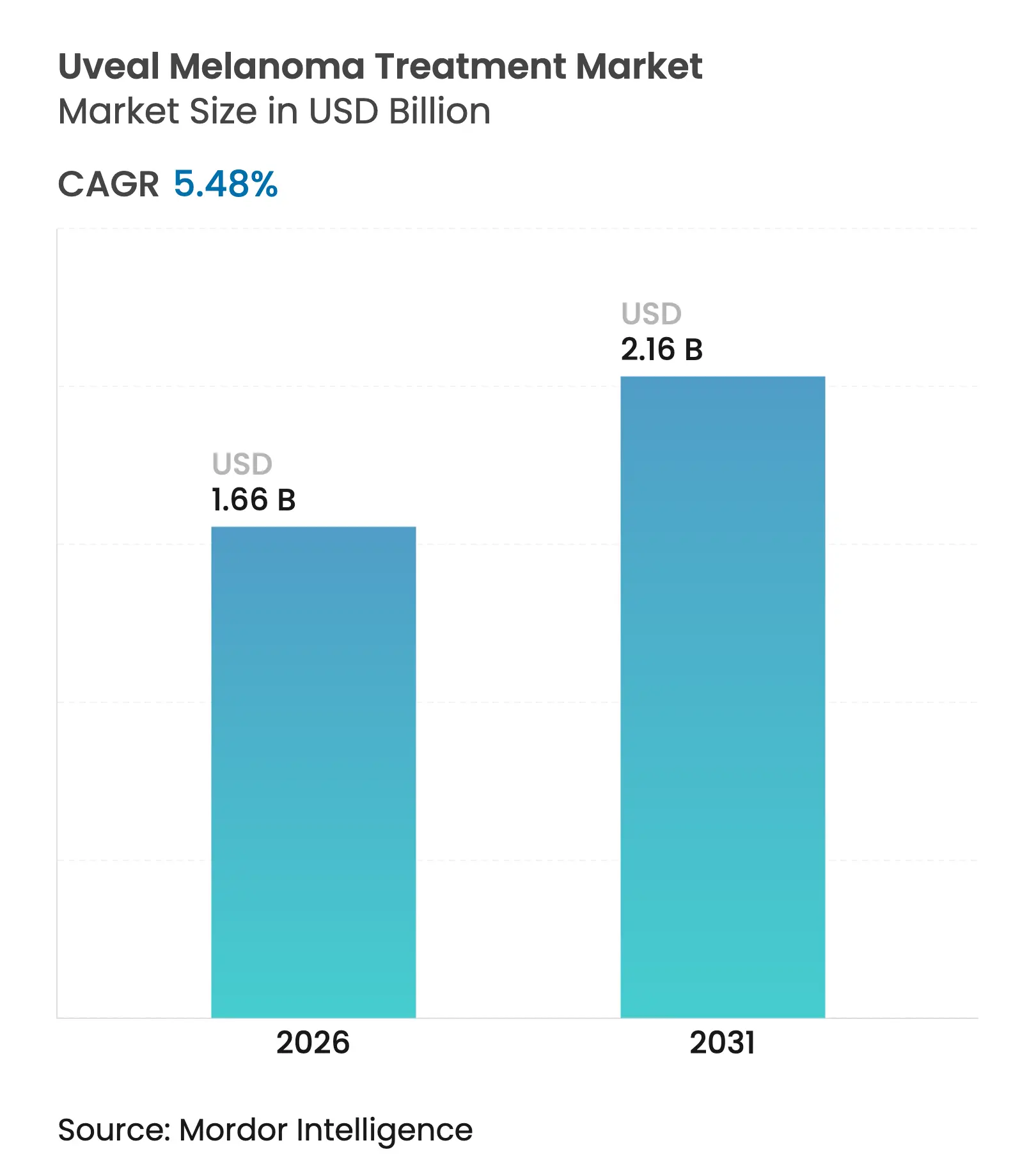

| 市場規模 (2026) | 1.66 十億米ドル |

| 市場規模 (2031) | 2.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるぶどう膜黒色腫治療市場分析

ぶどう膜黒色腫治療市場規模は、2025年の15億7,000万米ドルから2026年には16億6,000万米ドルへと成長し、2026年~2031年にかけてCAGR 5.48%で2031年までに21億6,000万米ドルに達すると予測されています。持続的な成長は、テベンタフスプが示したファーストインクラスの生存ベネフィット、オーファンドラッグインセンティブの拡大、遺伝子ベースおよび細胞ベースのモダリティにおける急速な進歩に起因しています。AIを活用したスクリーニングにより、治療可能なステージでの原発腫瘍の検出率が向上し、精密コンパニオン診断はリスク層別化と治療モニタリングを通じて新たな収益源を開拓しています。ダロバサーチブおよびその他のキナーゼ阻害薬に対するブレークスルー指定は開発タイムラインを短縮し、新規眼内デリバリープラットフォームは全身毒性を低減することで製品差別化を強化しています。希少腫瘍学への民間資本の流入は継続しており、個別化医療の高コストと有望な長期リターンのバランスを保っています。

主要レポートのポイント

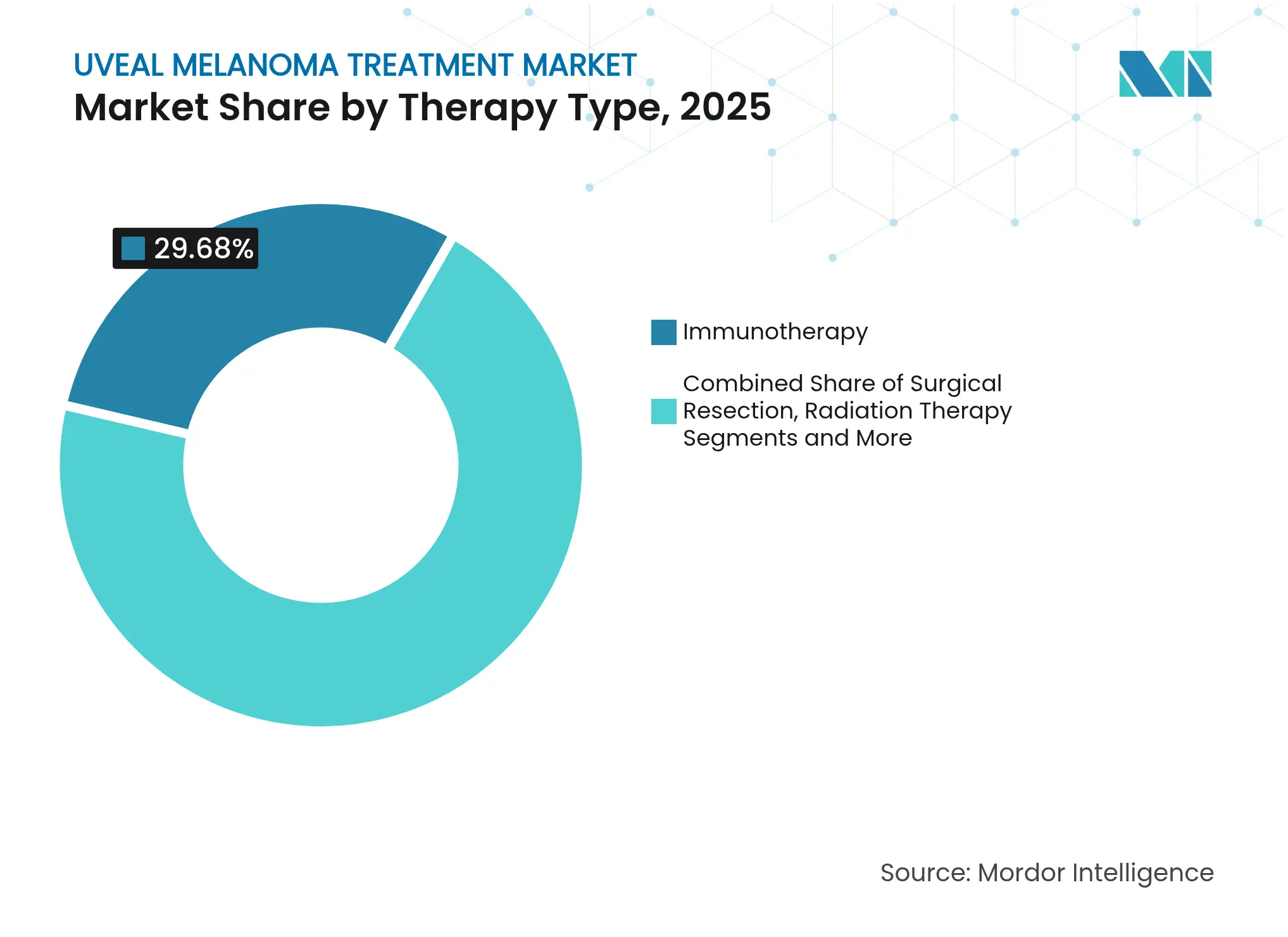

- 治療タイプ別では、免疫療法が2025年に29.68%の収益シェアでリードし、遺伝子療法は2031年までCAGR 6.41%で拡大すると予測されています。

- 薬剤クラス別では、免疫チェックポイント阻害薬が2025年にぶどう膜黒色腫治療市場シェアの35.12%を占め、プロテインキナーゼ阻害薬は2031年までCAGR 5.52%で最高の予測成長率を記録しています。

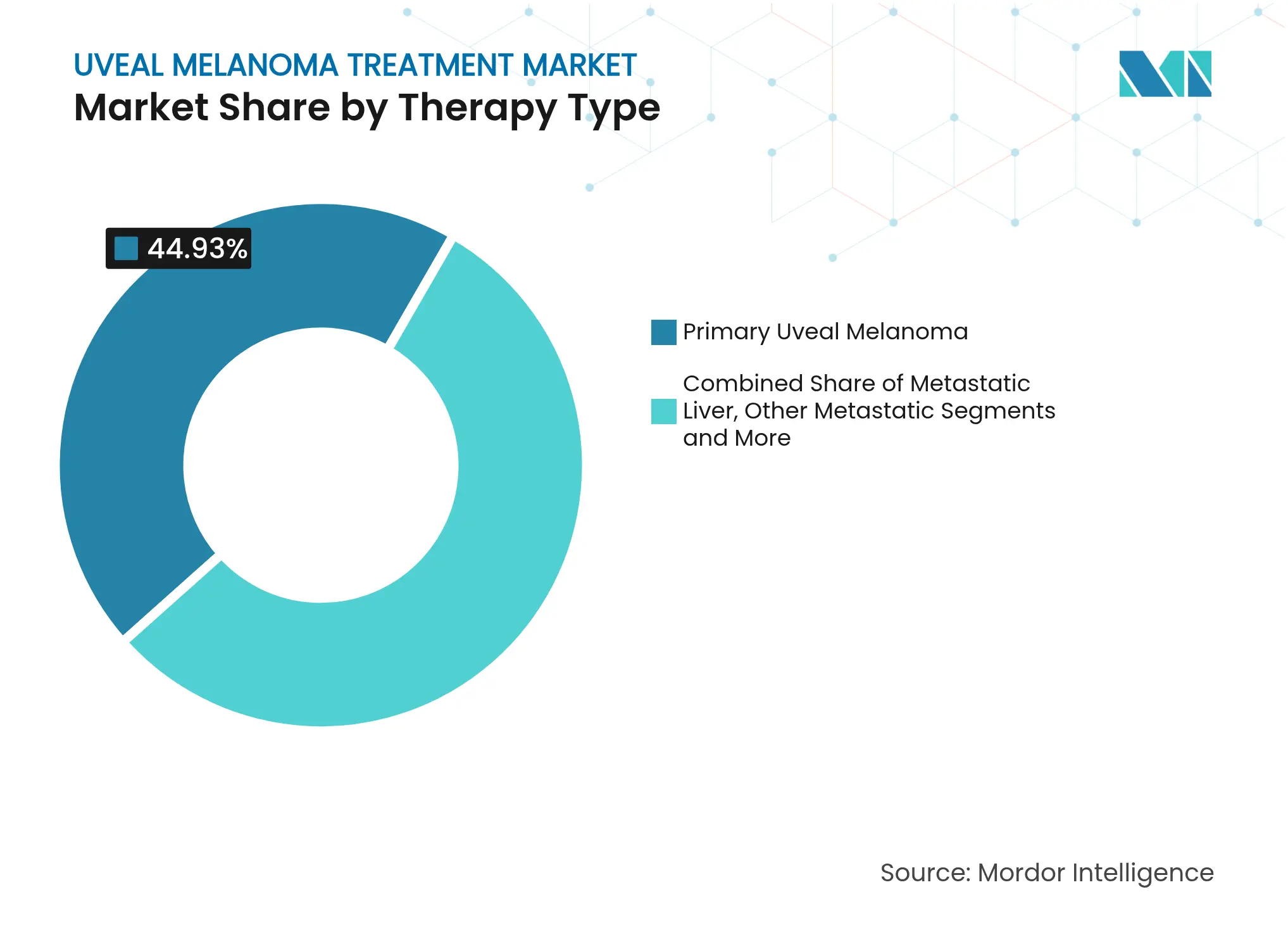

- 疾患ステージ別では、原発腫瘍が2025年にぶどう膜黒色腫治療市場規模の44.93%のシェアを占め、転移性肝臓疾患は2031年までCAGR 4.97%で進展しています。

- エンドユーザー別では、病院が2025年にぶどう膜黒色腫治療市場シェアの31.05%を占め、学術・研究機関がCAGR 5.19%で最速の成長を示しています。

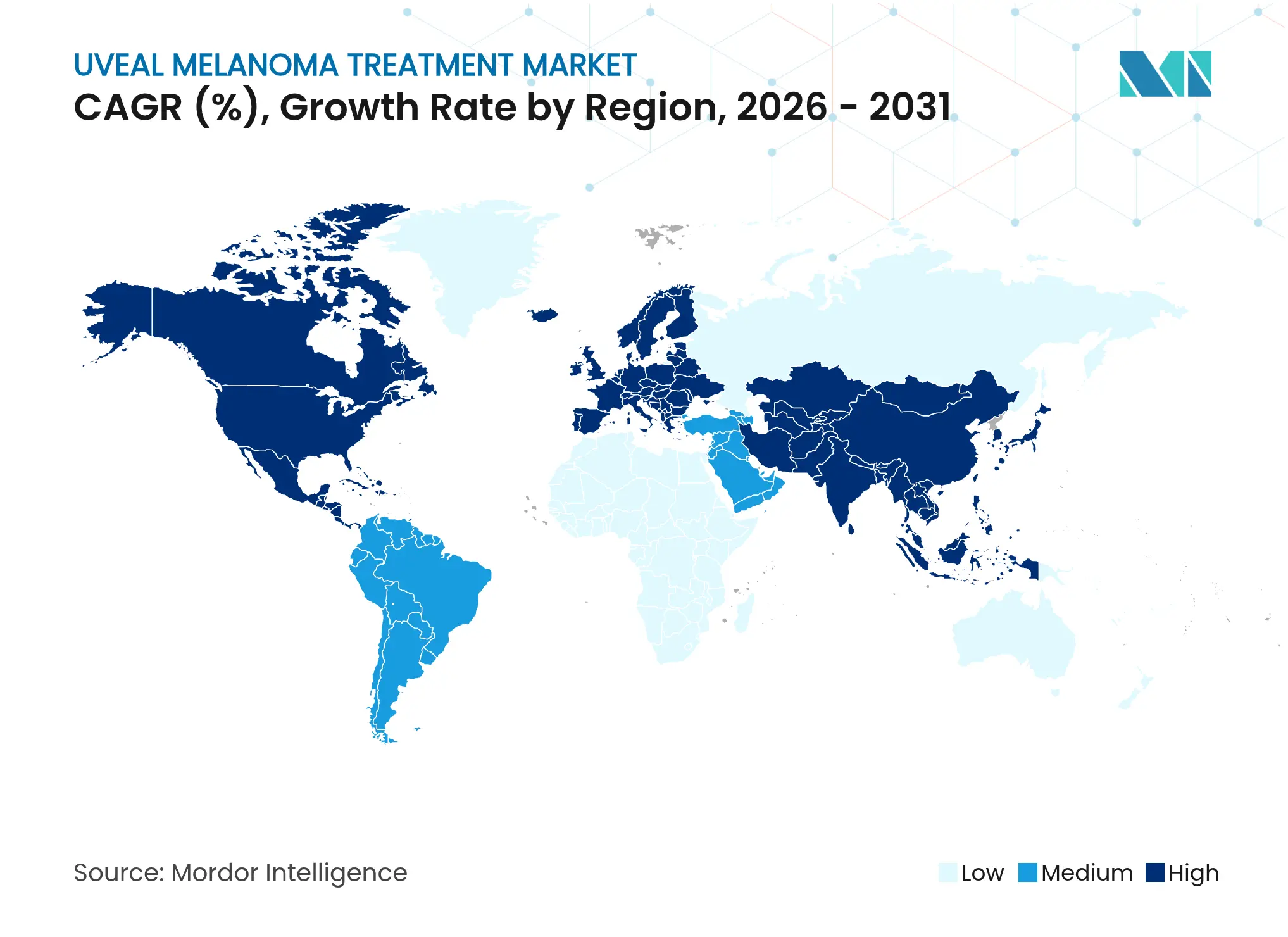

- 地域別では、北米が2025年に29.05%の収益シェアでリードし、アジア太平洋は2026年~2031年にかけてCAGR 6.18%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のぶどう膜黒色腫治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ぶどう膜黒色腫の発生率の上昇 | +1.20% | 北米および欧州で高率、世界全体 | 中期(2~4年) |

| 遺伝子療法および細胞療法の採用 | +1.80% | 北米およびEUがリード、APACが台頭 | 長期(4年以上) |

| 眼内薬物デリバリーシステムの進歩 | +1.10% | 米国および欧州にイノベーションセンターを持つ世界全体 | 中期(2~4年) |

| AIベースの早期検出ツールの利用拡大 | +0.90% | APACが中核、北米およびEUへの波及 | 短期(2年以内) |

| オーファンドラッグおよびファストトラック承認の優遇 | +1.30% | 米国FDAが規制経路をリードする世界全体 | 短期(2年以内) |

| 希少腫瘍学への民間資金の増加 | +0.80% | 北米およびEUが主要、一部APACマーケット | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ぶどう膜黒色腫の発生率の上昇

発生率は北米で100万人あたり5.74件、欧州で100万人あたり7.30件であるのに対し、主要なアジア人口では100万人あたり0.2~0.6件となっています。[1]A.M. Stubbings、「ぶどう膜黒色腫発生率の世界的パターン」、アジア太平洋がん予防ジャーナル、apjcp.org 監視プログラムの改善と遺伝カウンセリングにより対象患者プールが拡大し、アジアにおける若年発症は異なる遺伝経路を示唆しています。AIを活用した眼底解析と組み合わせた拡大スクリーニングにより早期介入が支援され、症例構成が治療可能な原発疾患へとシフトし、ぶどう膜黒色腫治療市場における需要が強化されています。

遺伝子療法および細胞療法の採用

2024年2月のリフィルユーセルの承認により、自己T細胞アプローチに対する規制上の先例が確立されました。[2]食品医薬品局、「FDAが切除不能または転移性黒色腫に対するリフィルユーセルを承認」、fda.gov 脈絡膜上腔デリバリーおよびウイルス様薬物コンジュゲートは現在、bel-sarなどの重要な試験を支えており、視力温存を伴う局所腫瘍制御率80%を達成しています。長期的には、非ウイルス性ナノキャリアがより安全な反復投与を可能にし、ぶどう膜黒色腫治療市場全体で先進的モダリティが従来の全身療法レジメンを上回る位置づけとなっています。

眼内薬物デリバリーシステムの進歩

Susvimo等の埋め込み型リザーバーは、後眼部への持続的デリバリーの商業的受容を確認しています。生分解性デバイスおよびポリマーナノ粒子はさらに外科的負担を軽減し、キナーゼ阻害薬または免疫調節薬の制御放出を可能にします。局所デリバリーにより全身曝露が低減し、ぶどう膜黒色腫治療市場における次世代参入企業を差別化する忍容性プロファイルが向上します。

AIベースの早期検出ツールの利用拡大

深層学習アルゴリズムは現在、悪性と良性の脈絡膜病変を84.8%の精度で識別しています。[3]Guan-Bin Song、「脈絡膜黒色腫検出のための深層学習」、臨床医学ジャーナル、mdpi.com マルチモーダルイメージングプラットフォームは光干渉断層撮影と超音波を統合し、地域クリニックや遠隔地域でも高水準のスクリーニングを利用可能にしています。早期診断により眼温存介入の候補プールが拡大し、ぶどう膜黒色腫治療市場内での処置件数および下流の治療採用が促進されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 個別化療法の高コスト | -1.50% | 新興市場で深刻な影響を持つ世界全体 | 長期(4年以上) |

| 大規模試験のための限られた患者プール | -0.80% | APACに集中課題を持つ世界全体 | 中期(2~4年) |

| 放射線療法の副作用と安全性への懸念 | -0.60% | 代替手段が限られた地域でより高い影響を持つ世界全体 | 中期(2~4年) |

| イメージングベースの監視からの競合脅威 | -0.40% | 主に北米およびEU、APACで台頭 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

個別化療法の高コスト

テベンタフスプ療法は年間40万米ドルを超え、成熟した保険制度においても償還上の摩擦を生じさせています。必須バイオマーカー検査により初期医療費に3,000~5,000米ドルが追加されます。専門センターが少ない地域ではアクセス格差が生じ、遠隔腫瘍学への依存が強まっています。持続的なコスト圧力は、ぶどう膜黒色腫治療市場全体で実証された生存ベネフィットにもかかわらず、採用を抑制する可能性があります。

大規模試験のための限られた患者プール

年間約7,000件という世界の発生率は、従来の第III相デザインを制約しています。テベンタフスプは378例のデータで承認を取得しました。規制当局は適応的試験と代替エンドポイントを受け入れていますが、HLA-A*02:01陽性要件によりコーカサス人コホートの約44%に適格性がさらに制限されます。これらの制限により、ぶどう膜黒色腫治療市場で事業を展開するスポンサーのタイムラインが延長し、患者一人あたりのコストが増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:免疫療法の優位性が遺伝子療法の台頭に直面

免疫療法は2025年収益の29.68%を占め、テベンタフスプの画期的な生存データを反映しています。二重特異性T細胞エンゲージャーの規制上の受容により医師の依存度は高く維持されていますが、客観的奏効率は依然として控えめです。ぶどう膜黒色腫治療市場は、ウイルスベクターの改良と局所デリバリーが全身負荷を低減しながら高い眼内濃度を達成するにつれ、遺伝子療法へとシフトしています。遺伝子ベースの候補薬は第3相プログラムの成熟に伴い、2031年までCAGR 6.41%を示しています。従来の放射線療法および外科的アプローチは局所腫瘍の標準治療として残存していますが、併用レジメンはアジュバント生物製剤をますます統合しています。

遺伝子療法の勢いは、血液網膜関門を広範な侵襲的処置なしに通過する精密デリバリープラットフォームによって支えられています。初期試験では持続的な腫瘍制御と視力温存が実証されており、既存の免疫レジメンへの競合脅威を示しています。ナノキャリアおよび非ウイルス性ベクターが支持を得るにつれてパイプラインの多様性が拡大し、モダリティの選択肢がさらに広がり、ぶどう膜黒色腫治療市場内の競争が激化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

薬剤クラス別:チェックポイント阻害薬が有効性の上限にもかかわらずリード

免疫チェックポイント阻害薬は、皮膚疾患で見られるものより低い奏効率にもかかわらず、2025年にぶどう膜黒色腫治療市場シェアの35.12%でリードしました。医師の習熟度と償還の先例が継続的な使用を支持しており、併用レジメンは固有の免疫抵抗性の克服を目指しています。プロテインキナーゼ阻害薬は、ダロバサーチブのブレークスルー指定と有望な眼温存アウトカムを背景に、CAGR 5.52%で最速の成長を記録しています。

新規チェックポイントおよび細胞内標的に関する研究の拡大により、治療アーセナルが広がっています。CTLA-4とPD-1遮断を組み合わせた二重阻害戦略は段階的な生存ベネフィットを示しており、未解決のニーズを浮き彫りにしています。次世代の低分子化合物と腫瘍溶解性ウイルスが進展するにつれ、競争は拡大し、ぶどう膜黒色腫治療市場における主要薬剤クラスの地位が再調整される可能性があります。

疾患ステージ別:原発性への注力が転移性イノベーションへとシフト

原発腫瘍は2025年のぶどう膜黒色腫治療市場規模の44.93%を占め、この数値は早期診断と精緻化された眼温存手術によって強化されています。しかし、患者のほぼ半数が7年以内に肝転移へと進行し、肝臓指向療法における画期的な研究が促進されています。転移性疾患は、テベンタフスプの生存優位性と無増悪期間をほぼ3倍にする経皮的肝灌流を背景に、CAGR 4.97%を記録しています。

術前補助キナーゼ阻害は82%の腫瘍縮小と61%の眼温存を示しており、局所切除前の全身療法への将来的なシフトを示唆しています。液体生検アッセイは循環腫瘍DNAを検出し、治療後のアジュバント決定に情報を提供します。疾患ステージのダイナミクスはぶどう膜黒色腫治療市場におけるリソース配分の変化を導き、上流のバイオマーカー開発の緊急性が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:学術センターが研究イノベーションを牽引

病院は2025年にぶどう膜黒色腫治療市場シェアの31.05%を占め、最大のケア環境として残存し、外科、放射線、全身腫瘍学を一体的に統合しています。学術・研究機関はCAGR 5.19%で最速の成長を示し、初期相試験とトランスレーショナルサイエンスにおける役割を反映しています。進行中の臨床研究は40以上の活動中プロトコルを超え、これらのセンターを最先端の選択肢のゲートキーパーとして位置づけています。

遠隔腫瘍学とサテライトクリニックは、医療過疎地域への専門的知識の提供を拡大し、移動負担を軽減して試験へのアクセスを広げています。遺伝子発現検査がリスク層別化を確立するにつれ、眼科診療におけるコンパニオン診断の採用が増加しています。これらのパターンは総合的にデータフローを強化し、イノベーションを集中させ、ぶどう膜黒色腫治療市場内での学術エコシステムの重要な役割を強化しています。

地域分析

北米は2025年のぶどう膜黒色腫治療市場規模の29.05%を占め、オーファンドラッグインセンティブに関するFDAのリーダーシップと眼腫瘍学専門家の密なネットワークから恩恵を受けています。高価値バイオマーカー検査の償還は支持を得つつありますが、事前承認は依然として複雑です。地域のサプライチェーンは迅速な患者アクセスを促進し、ボストンおよびカリフォルニアに拠点を置くベンチャーファンドが初期段階のベンチャーに安定した資本を提供しています。

欧州は国民健康保険制度による包括的な保障とEURACAN(欧州希少がんネットワーク)を通じた国境を越えた研究でこれに続いています。豊富な放射線専門知識と確立された外科プロトコルが、遺伝子発現プロファイリングの採用拡大を補完しています。医療技術評価は上市タイムラインを延長しますが、償還達成後は長期的な収益を確保し、ぶどう膜黒色腫治療市場における世界売上の相当な割合を維持しています。

アジア太平洋はCAGR 6.18%で最高の成長を記録しています。低いベースライン発生率は、眼科インフラの急速な拡大、保険普及率の上昇、中国のNMPAによるトリパリマブ受容に代表される規制の近代化によって相殺されています。日本は深い免疫療法の経験を提供し、韓国とシンガポールはAI強化診断に多額の投資を行っています。増加する地域試験は民族的遺伝差異に対応し、治療開発を地域の疾患生物学に合わせ、ぶどう膜黒色腫治療市場全体での将来的な需要を強化しています。

競合ランドスケープ

競争は多角化した製薬コングロマリートよりも専門的なバイオテクノロジー企業を中心に展開しています。ImmunocoreのテベンタフスプはファーストムーバーアドバンテージをFDA享受し、IDEAYA BiosciencesはFDAブレークスルー指定を受けた主要なキナーゼ阻害プログラムを推進しています。Aura Biosciencesは第3相bel-sarを通じてウイルス様薬物コンジュゲートを先駆け、独占的な色素とデリバリー資産のために戦略的にパートナーシップを結んでいます。Castle Biosciencesは独自の遺伝子発現検査を統合し、診断を治療上の意思決定チェーンに組み込み、付随収益を獲得しています。

参入障壁には、希少な患者集団、複雑な試験募集、専門的な外科技術が含まれます。それにもかかわらず、AIガイドイメージング、持続放出型インプラント、液体生検における空白機会が新規参入者を招いています。薬物開発者、デバイス企業、学術センター間の協力的アライアンスは、ぶどう膜黒色腫治療市場における新興イノベーターの市場参入への支配的な経路であり続けています。

ANI PharmaceuticalsによるAlimera Sciences買収に見られるように、大手腫瘍学プレーヤーが希少疾患の多様化を求めるにつれ、さらなる統合が見込まれます。民間資金の増加と相まって、これらのダイナミクスは、ぶどう膜黒色腫治療市場全体でブレークスルーデータが競合順位を急速に変化させ得る中程度の集中アリーナを形成しています。

ぶどう膜黒色腫治療業界リーダー

Eli Lilly and Company

Novartis AG

Bayer AG

AstraZeneca

Bristol-Myers Squibb

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:FDAはIDEAYA Biosciencesの眼温存と視力アウトカムに焦点を当てた520例を対象とするダロバサーチブ術前補助第3相デザインを支持しました。

- 2025年3月:FDAは第2相で82%の眼腫瘍縮小と61%の眼温存を達成したダロバサーチブ単剤療法にブレークスルー療法指定を付与しました。

- 2025年2月:Genentechは糖尿病黄斑浮腫に対するSusvimo持続デリバリーのFDA承認を取得し、ぶどう膜黒色腫に適用可能な持続的眼内インプラント技術を検証しました。

- 2025年1月:Castle Biosciencesは13,500例にわたる32%の死亡リスク低減とアッセイを関連付けるDecisionDx-メラノーマデータを発表し、小型ぶどう膜腫瘍向けの16タンパク質液体生検検査を導入しました。

世界のぶどう膜黒色腫治療市場レポートスコープ

ぶどう膜黒色腫は、虹彩、毛様体、脈絡膜の3つの部分からなる眼のぶどう膜に発生する希少かつ悪性度の高い眼がんの一形態です。このがんは主に成人に影響を与え、この人口統計において最も一般的な原発性眼内悪性腫瘍です。その希少性にもかかわらず、ぶどう膜黒色腫は転移の可能性と罹患した眼構造の重要な機能により、重大な臨床的課題をもたらします。

ぶどう膜黒色腫治療市場は、治療タイプ、エンドユーザー、地域別にセグメント化されています。治療タイプ別では、市場は外科的切除技術、放射線療法、経瞳孔温熱療法、標的療法、その他の治療タイプにセグメント化されています。エンドユーザー別では、市場は眼科センター、病院、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートはまた、地域全体の17カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで作成されました。

| 外科的切除技術 |

| 放射線療法 |

| 経瞳孔温熱療法 |

| 標的療法 |

| 免疫療法 |

| 遺伝子療法 |

| その他の治療タイプ |

| プロテインキナーゼ阻害薬 |

| 免疫チェックポイント阻害薬 |

| 代謝拮抗薬 |

| 腫瘍溶解性ウイルス |

| その他 |

| 原発性ぶどう膜黒色腫 |

| 転移性ぶどう膜黒色腫(肝臓) |

| その他の転移部位 |

| 病院 |

| 眼科センター |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 外科的切除技術 | |

| 放射線療法 | ||

| 経瞳孔温熱療法 | ||

| 標的療法 | ||

| 免疫療法 | ||

| 遺伝子療法 | ||

| その他の治療タイプ | ||

| 薬剤クラス別 | プロテインキナーゼ阻害薬 | |

| 免疫チェックポイント阻害薬 | ||

| 代謝拮抗薬 | ||

| 腫瘍溶解性ウイルス | ||

| その他 | ||

| 疾患ステージ別 | 原発性ぶどう膜黒色腫 | |

| 転移性ぶどう膜黒色腫(肝臓) | ||

| その他の転移部位 | ||

| エンドユーザー別 | 病院 | |

| 眼科センター | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ぶどう膜黒色腫治療市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

ぶどう膜黒色腫治療市場は2026年に16億6,000万米ドルと評価されており、CAGR 5.48%を反映して2031年までに21億6,000万米ドルに達すると予測されています。

現在最大の収益を生み出している治療タイプはどれですか?

免疫療法は2025年に29.68%の収益シェアでリードしており、主にHLA-A*02:01陽性転移症例に対するテベンタフスプの採用によって牽引されています。

遺伝子療法が最速成長セグメントと見なされる理由は何ですか?

遺伝子療法はCAGR 6.41%(2026年~2031年)を示しており、ウイルスベクターのイノベーションと脈絡膜上腔デリバリーが高い眼内薬物濃度と眼温存ベネフィットを達成しているためです。

2031年までに最高の成長ポテンシャルを提供する地理的地域はどこですか?

アジア太平洋は診断能力の拡大、規制の近代化、医療投資の増加を背景にCAGR 6.18%で最高の成長を記録しています。

市場拡大を制限する主な課題は何ですか?

個別化治療の高価格と大規模試験のための限られた世界的患者プールが、償還、アクセス、エビデンス創出を制約しています。

最終更新日: