脱毛症治療(脱毛)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

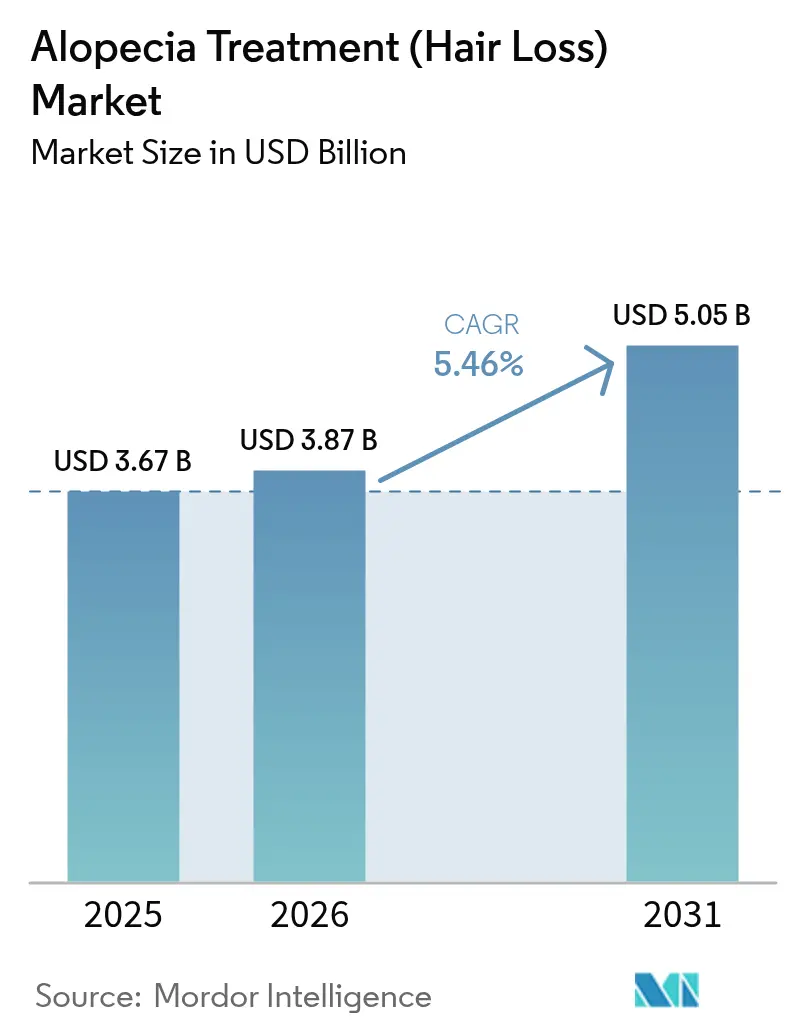

| 市場規模 (2026) | 3.87 十億米ドル |

| 市場規模 (2031) | 5.05 十億米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脱毛症治療(脱毛)市場分析

脱毛症治療市場規模は2025年に36億7,000万米ドルと評価され、2026年の38億7,000万米ドルから2031年には50億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は5.46%です。この拡大は、精密免疫調節、再生医療、および従来のミノキシジル・フィナステリドのパラダイムを超えた在宅使用デバイスの臨床採用の増加を反映しています。現在、3種類の経口JAK阻害剤が重症円形脱毛症に対して規制当局の承認を取得しており、これまで十分な治療を受けられなかった約70万人の米国患者に新たな治療手段を提供しています[1]米国食品医薬品局、「円形脱毛症治療に対するFDA承認」、fda.gov。ベンチャー支援のスタートアップ企業も、毛包幹細胞経路を標的とするミトコンドリア代謝調節剤や皮内生物製剤を導入しています。デジタルヘルスはこれらのイノベーションを結びつけており、AI誘導頭皮画像診断、遠隔診療、および電子薬局のフルフィルメントが診断サイクルを短縮し、特に若年消費者のアドヒアランスを向上させています。

主要レポートのポイント

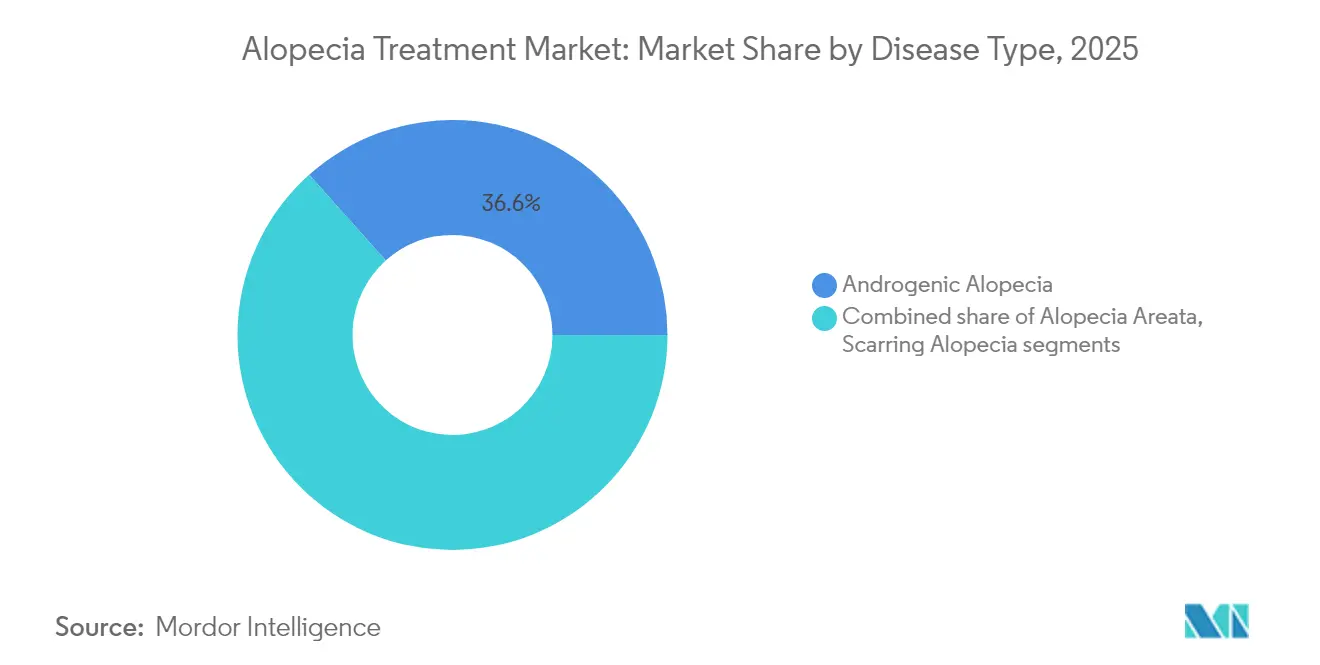

- 疾患タイプ別では、男性型脱毛症が2025年の脱毛症治療市場シェアの36.62%を占め、一方で全頭脱毛症は2031年まで7.12%の年平均成長率で拡大すると予測されています。

- 性別では、男性患者が2025年の脱毛症治療市場の62.14%を占め、女性セグメントは2031年まで6.62%の年平均成長率で成長すると予測されています。

- 投与経路別では、外用製品が2025年の脱毛症治療市場規模の44.12%のシェアを保持し、一方で注射剤は予測期間中に最速の7.18%の年平均成長率を記録する見込みです。

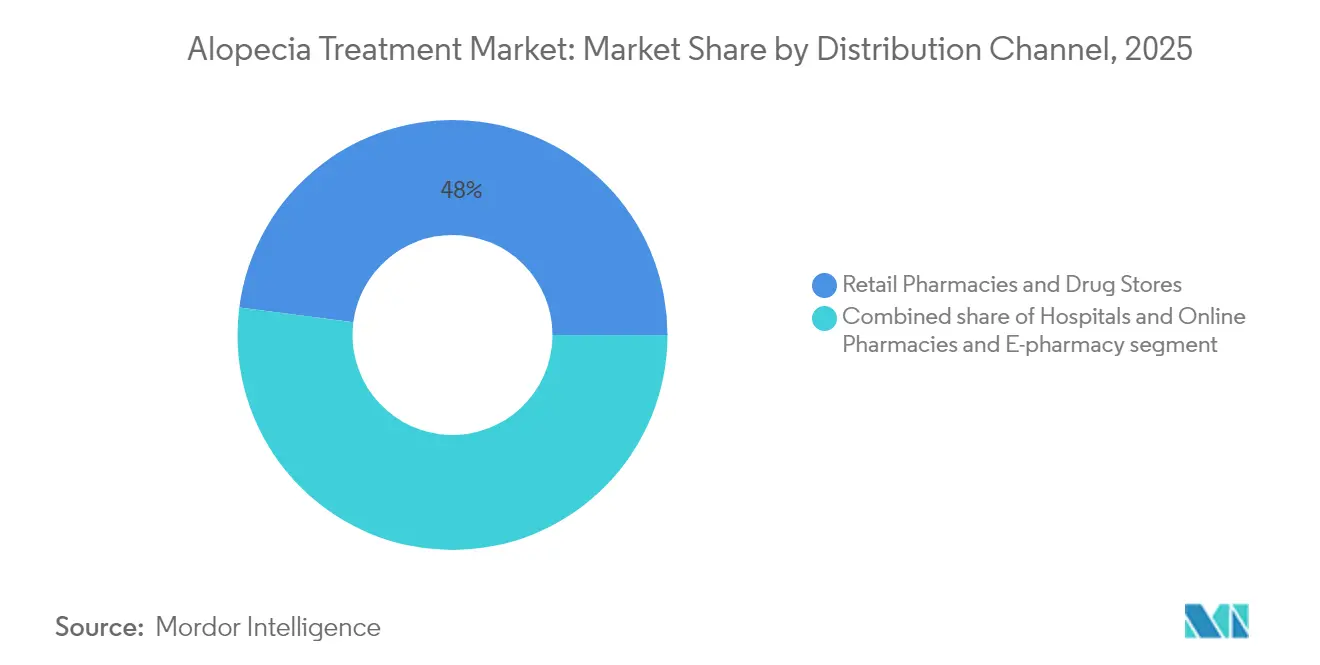

- 流通チャネル別では、小売薬局が2025年に47.95%の収益シェアでリードし、オンライン薬局は2031年まで7.76%の年平均成長率が見込まれています。

- エンドユーザー別では、病院が2025年に41.21%の収益シェアでリードし、診断検査室は2031年まで8.05%の年平均成長率が見込まれています。

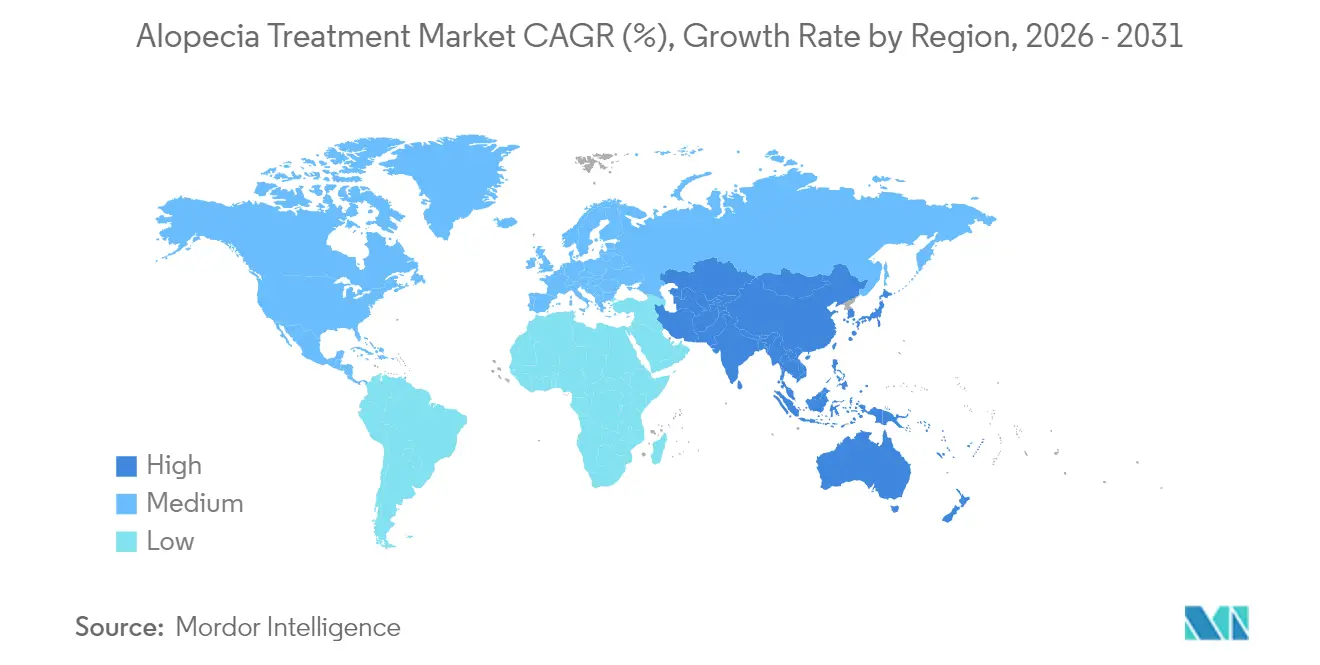

- 地域別では、北米が2025年収益の41.88%を占めましたが、アジア太平洋は中国の大規模な患者プールと迅速な承認を背景に6.32%の年平均成長率で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脱毛症治療(脱毛)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 脱毛症の有病率の増加 | +1.0% | 世界規模;アジア太平洋および北米で患者増加が最大 | 長期(4年以上) |

| JAK阻害剤および新規外用薬の処方承認の急増 | +1.2% | 世界規模;北米およびEUでの早期採用 | 中期(2~4年) |

| AI駆動の個別化診断および治療計画 | +0.8% | 北米およびアジア太平洋がコア;EUへの波及 | 長期(4年以上) |

| 再生療法(多血小板血漿、幹細胞、エクソソーム)の台頭 | +0.7% | 世界規模;先進国市場でのプレミアム採用 | 中期(2~4年) |

| 低レベルレーザーおよび在宅デバイスの急速な普及 | +0.5% | 北米およびEU;アジア太平洋へ拡大 | 短期(2年以内) |

| 男性グルーミングおよび遠隔皮膚科診療の採用増加 | +0.4% | 北米および欧州がコア;アジア太平洋へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

JAK阻害剤および新規外用薬の処方承認の急増

バリシチニブ、リトレシチニブ、およびデウトウキソリチニブの相次ぐ承認により、自己免疫性脱毛症に対する治療上の期待が刷新されました。主要試験では、成人の30%が24週以内に頭皮の毛髪被覆率80%以上を達成したことが示されており、これはコルチコステロイドや外用免疫療法では到達不可能なマイルストーンです。2034年から2041年にかけての特許保護がファーストムーバーを守り、瘢痕性脱毛症などの追加適応症の開発を促進しています。米国、カナダ、および主要EU諸国における償還の枠組みは、重症円形脱毛症を美容的ではなく医療的な疾患として認識するようになり、アクセスを改善し脱毛症治療市場を拡大しています。製造業者は、経口JAK阻害剤が5年以内に重症脱毛症セグメントの15~20%を獲得できると予測しています。

AI駆動の個別化診断および治療計画

AI対応頭皮画像解析は、主観的な評価をピクセルレベルの定量化に置き換えます。47万枚の画像を用いたトレーニングセットにおいて、FDA登録済みのプラットフォームは、患者を最適なレジメンにマッチングしアドヒアランスを追跡することで、毛髪成長アウトカムを77.7%改善しました[2]ClinicalTrials.gov、「脱毛に対するAI誘導個別化療法(NCT05874219)」、clinicaltrials.gov。クリニックはこれらのツールを遺伝的・ホルモン的パネルと統合し、コストのかかる試行錯誤のサイクルを削減するキュレーションされたプロトコルを作成しています。5,000万米ドルを超えるベンチャー投資は、アルゴリズムによる意思決定支援が3年以内に標準となるという確信を示しており、特に農村部にサービスを提供する遠隔皮膚科ネットワークにおいて顕著です。

再生療法(多血小板血漿、幹細胞、エクソソーム)の台頭

多血小板血漿(PRP)注射は、無作為化試験において成長因子メソセラピーと比較して毛包密度の優位性が実証された後、勢いを増しています。自己多血小板フィブリンはさらに炎症シグナルを低減し、全身免疫抑制なしに再発リスクを低下させます。新興のエクソソーム製剤および幹細胞馴化培地はより高い成長因子ペイロードを提供しますが、規制当局は厳格な細胞取り扱い管理を要求しています。500~1,500米ドルのセッション価格は、先進国経済においてPRPをプレミアムな自費払いオプションとして位置づけており、薬物療法が奏効しないまたは禁忌である場合に脱毛症治療市場を拡大しています。

低レベルレーザーおよび在宅デバイスの急速な普及

FDA認可のレーザーキャップおよびLEDヘルメットは、真皮乳頭細胞と微小循環を刺激する光生体調節を提供し、非薬物的な発毛効果をもたらします。500~3,000米ドルの単価は、1年分のブランド経口療法と競争力があります。ダイレクト・トゥ・コンシューマーキャンペーンは、処方箋とデバイスをバンドルする遠隔医療プロバイダーと提携し、多モードのアドヒアランスを強化しています。光線療法には全身性の副作用プロファイルがないため、皮膚科医はブリッジまたは維持オプションとしてますます推奨するようになっており、脱毛症治療市場の成長を強化しています。

抑制要因影響分析*

| 抑制要因影響分析 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ミノキシジル・フィナステリドブランドの特許崖 | −0.5% | 世界規模;成熟市場での収益圧力 | 短期(2年以内) |

| 有害事象への懸念(性的、全身性、免疫性) | −0.9% | 世界規模;北米およびEUでの監視強化 | 短期(2年以内) |

| 高い処置コストおよび限られた保険適用 | −0.6% | 世界規模;新興市場での深刻な影響 | 中期(2~4年) |

| 偽造品および規制されていないオンライン製品 | −0.4% | 世界規模;新興市場および規制されていない電子商取引で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

有害事象への懸念(性的、全身性、免疫性)

米国食品医薬品局は、複合外用フィナステリドに関連する32件の有害事象報告を記録しており、持続性勃起不全や気分障害を含み、警告書の発行と薬局監視の強化を促しました。経口JAK阻害剤には感染症および心血管リスクに関するボックス警告が付いており、一部の臨床医はリスクの低い患者集団において外用または注射代替薬を好む傾向があります。これらの安全性プロファイルはカウンセリング時間を増加させ、治療開始を遅らせる可能性があり、脱毛症治療市場の成長を抑制しています。

高い処置コストおよび限られた保険適用

円形脱毛症の年間自己負担支出は2,685米ドルに達する可能性があり、ブランドJAK阻害剤は割引前に5万米ドルに近づき、多くの患者にとって高度な治療が手の届かないものとなっています[3]Sun Pharmaceutical Industries Ltd.、「Sun PharmaがConcert Pharmaceuticalsの買収を完了」、sunpharma.com。支払者は男性型脱毛症を美容的なものとして分類することが多く、再生治療やデバイスの請求を拒否します。新興市場はより深刻な経済的格差に直面しており、疾患有病率が高いにもかかわらず普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:男性型脱毛症の優位性が自己免疫イノベーションに直面

男性型脱毛症は2025年の脱毛症治療市場シェアの36.62%を維持しており、生涯にわたる有病率と低コストのミノキシジルおよびジェネリックフィナステリドの入手可能性に支えられています。このセグメントの脱毛症治療市場規模は、レガシー製品が第一選択療法として残る中、着実に拡大する見込みです。しかし、混乱は差し迫っています。Pelage Pharmaceuticalsのミトコンドリアピルビン酸キャリアを標的とするPP405は、初期試験において非毳毛の毛髪数を6倍に増加させ、戦略的投資家から1,400万米ドルを集めました。円形脱毛症の治療に革命をもたらした同じJAKクラスの恩恵を受ける全頭脱毛症は7.12%の年平均成長率を記録しており、2031年までに収益格差を縮小する可能性があります。パイプラインレビューでは、男性型脱毛症だけで100以上の候補が挙げられており、機序特異的介入へのシフトを示しています。

二次的効果には、自己免疫サブタイプのより大きなセグメント化が含まれます。臨床医は現在、表面的な症状ではなくインターフェロンシグネチャーとサイトカイン優位性によって患者を層別化し、それに応じて免疫調節剤を調整しています。牽引性脱毛症は、かつてはカウンセリングと外用ステロイドのみで対処されていましたが、デバイスベースのオフローディングと再生補助療法が試験で有望性を示すにつれ、新たな関心を集めています。これらのトレンドは総じて、精密表現型解析と多モード組み合わせによって定義される脱毛症治療市場を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性別別:男性市場のリーダーシップが女性セグメントの加速に挑戦される

男性消費者は、より高い臨床有病率と治療に対する確立された文化的受容により、2025年収益の62.14%を占めました。しかし、女性は6.62%の年平均成長率で最も急速に成長するコホートを代表しています。AI誘導パターン認識は、女性型脱毛症に典型的なびまん性・頂点温存型の症状を明らかにし、より早期の診断を促進しています。デウトウキソリチニブの臨床データは50歳未満の女性でより強い奏効率を示しており、性別特異的な投与量研究を促しています[clinicaltrials.gov]。安全性プロファイルが改善するにつれ、外用マイクロカプセル化製剤は全身曝露を回避し、歴史的な催奇形性への懸念を克服しています。

遠隔皮膚科診療もアクセスの格差を縮小しています:目立たない電子商取引キットが処方箋、サプリメント、および低レベルレーザーデバイスを玄関先まで届け、かつて女性患者を躊躇させていたスティグマを軽減しています。インフルエンサー主導の教育キャンペーンは、脱毛を美容上の悩みから治療可能な医療状態へと引き上げ、脱毛症治療市場を性別平等に向けて推進しています。

投与経路別:外用薬の優位性が注射剤イノベーションに挑戦される

外用薬は利便性とOTC入手可能性により2025年収益の44.12%を維持しました。それにもかかわらず、注射剤はPRP、高度多血小板フィブリン、およびAMP-303などの研究段階の生物製剤に牽引され、7.18%の年平均成長率が見込まれています。このサブセグメントは、より深い毛包浸透と長い投与間隔の恩恵を受け、毎日の外用ルーティンに見られるアドヒアランスの問題に対応しています。臨床医が院内セッションと在宅メンテナンスをバンドルするにつれ、注射剤の脱毛症治療市場規模は上昇し、ハイブリッドな収益ストリームを生み出します。

経口薬は全身性自己免疫症例に対して依然として重要ですが、安全性モニタリングの負担とブラックボックス警告がより広範な使用を制限しています。マイクロニードルパッチのようなデバイス補助外用デリバリー方法はカテゴリーの境界を曖昧にし、針なしで注射に近いバイオアベイラビリティを提供します。規制当局はこれらの局所システムをリスク低減として見ており、脱毛症治療市場をさらに多様化する迅速化された経路を促進しています。

流通チャネル別:小売薬局の強みがオンラインの混乱に直面

小売店は保険統合と薬剤師カウンセリングにより2025年売上の47.95%を獲得しましたが、統合された遠隔医療ポータルが1回の訪問で診察、処方箋、フルフィルメントをカバーするにつれ、オンラインチャネルは7.76%の年平均成長率を記録する見込みです。患者は目立たない包装と月額コストを下げるサブスクリプション価格を重視しています。デジタルファーストの企業はAIチャットボットを使用して副作用を監視し処方箋を更新し、アドヒアランスと実世界エビデンスダッシュボードに供給するデータキャプチャをサポートしています。

病院薬局は専門家モニタリングを必要とする重症円形脱毛症症例に焦点を当てています。リスク評価プロトコルの下でJAK阻害剤と複合製剤を在庫しています。しかし、クラウドベースのモニタリング技術がコミュニティプロバイダーに複雑なレジメンを遠隔で管理することを可能にするにつれ、そのシェアは侵食されるでしょう。進化するエコシステムは既存企業に電子商取引能力の強化またはデジタルスタートアップとの提携を強いており、脱毛症治療市場内の収益配分を再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:クリニックの優位性が在宅ケアの強化に向けてシフト

皮膚科・美容クリニックは高度な診断と処置の提供により2025年収益の39.68%を生み出しました。高マージンの再生注射、植毛手術、および複合療法がクリニックを中心的な存在に保っています。しかし、在宅デバイスは7.52%の年平均成長率で拡大しており、定期的な外来受診なしに医療グレードの光生体調節を提供するFDA認可レーザーヘルメットが牽引しています。保険会社が遠隔モニタリング償還をパイロット展開するにつれ、在宅環境を通じる脱毛症治療市場規模は四半期ごとに成長しています。

クリニックはブレンドパッケージを提供することで対応しています:6ヶ月のPRPシリーズとレンタルレーザーキャップおよびAI進捗アプリを組み合わせています。このハイブリッドケアはアウトカムの継続性を提供しながら専門的な収益を保護します。在宅プラットフォームがスマートフォンアタッチメントを介したトリコスコピーを統合するにつれ、フォローアップ訪問はバーチャルになり、リーチを広げ、脱毛症治療市場を場所ではなく連続体として強化しています。

地域分析

北米は、FDAのブレークスルー指定が2年以内に3種類の経口JAK阻害剤の承認を加速したため、2025年収益の41.88%を保持しました。適用範囲の決定は現在、重症円形脱毛症を償還可能な炎症性疾患として分類しており、患者のコスト負担を軽減しています。Pelage Pharmaceuticalsの1,400万米ドルの資金調達に例示される堅調なベンチャー資金が活発なパイプラインを支えています。国境を越えたケアは依然として一般的です:米国居住者はより低コストの植毛手術のためにメキシコに渡航し、カナダの患者は米国の遠隔薬局から複合外用薬を購入しており、脱毛症治療市場内の地域統合を強化しています。

アジア太平洋は最速の6.32%の年平均成長率を達成しており、中国の2億5,000万人の脱毛人口と増加する中産階級の医療支出に支えられています。Kintor Pharmaceuticalのプロキサルタミド外用薬が後期審査に進んでおり、中国のイノベーション現地化への取り組みを反映しています。日本は2023年に難治性症例に対してリトレシチニブを迅速承認し、韓国は国内レーザーキャップ製造でデバイスリーダーシップを推進しています。インドのジェネリック薬は全身療法のコストを削減し、かつてプレミアムだった治療をより広いコホートにアクセス可能にしています。規制の収束が改善するにつれ、クロスライセンスがグローバルブランドの現地処方集への参入を支援するでしょう。

欧州は、安全性とイノベーションのバランスをとる欧州医薬品庁の集中審査を通じて中程度の成長を維持しています[ema.europa.eu]。国民保健システムは厳格な費用対効果評価の後に部分的なコストを償還し、予測可能ではあるが遅い普及をもたらしています。ドイツと英国は幹細胞とエクソソーム研究を先導する産学連携クラスターを擁しています。南欧諸国は美容外科ツーリズムに対するより強い需要を示していますが、経済的制約が高価格の生物製剤の採用を制限し、脱毛症治療市場を所得によって層別化しています。

規制環境

脱毛症治療の規制は、厳格に審査される処方薬治療と、調剤・流通経路を対象とした広範な管理とに二分されたままである。米国では、FDAが重症円形脱毛症に対する明確な承認経路を確立しており、既に複数の経口JAK阻害剤が承認されている。Sun Pharmaceutical Industriesは、2024年7月に重症円形脱毛症の成人患者を対象としたLEQSELVI(deuruxolitinib)についてFDA承認を取得した。2026年には、AbbVieが次の大きな申請の波を進め、重症円形脱毛症を有する成人および青年を対象としたupadacitinib(RINVOQ)についてFDA申請(2026年4月)を行い、美容的な脱毛パターンではなく自己免疫性脱毛の適応に規制当局の焦点が当てられていることを再確認させた。

欧州では、EMAおよび各国当局がラベル上のアクセスを拡大しつつ、JAK阻害剤クラス全体の安全性ガバナンスを強化している。EMAのCHMPは2026年2月、Olumiant(baricitinib)の適応を12歳以上の重症円形脱毛症患者に拡大することについて肯定的な見解を発表した。2026年6月には、CHMPが成人および青年(12歳以上)の重症円形脱毛症に対するupadacitinibについて肯定的な見解を発表した。英国のMHRAも2026年3月、国際承認手続き(International Recognition Procedure)を通じてdeuruxolitinib(Leqselvi)を承認し、需要の高い皮膚科領域の適応に対するより迅速な承認依存経路を示した。NICEは、12歳以上の重症円形脱毛症患者に対するritlecitinib(Litfulo)をNHSの枠組みの中で推奨し(2024年)、英国における規制上の地位を直接償還アクセスに結び付けている。

競合環境

脱毛症治療市場は、買収勢いを伴う中程度の断片化を示しています。Sun PharmaはConcert Pharmaceuticalsを2023年に5億7,600万米ドルで買収することでデウルキソリチニブを獲得し、JAK分野でPfizerおよびEli LillyにすぐさまJAK分野で挑戦しています[sunpharma.com]。Aclaris Therapeuticsは全身適応症を保持しながら皮膚科権利をライセンス供与し、協調的なリスク共有を示しています。CapillusやHairMaxのようなデバイスメーカーは、ダイレクト・トゥ・コンシューマーマーケティングとサブスクリプションファイナンシングを通じて処方経路を迂回し、価格に敏感なセグメントにアピールしています。

将来の競争はデータ統合にかかっています。処方製品をAI診断と縦断的アウトカム追跡と組み合わせるプラットフォームは、分子だけでなくエビデンスで差別化します。マイクロニードルアレイ、ハイドロゲルパッチ、エクソソームキャリアなどの革新的なデリバリーシステムがコアアクティブを超えた特許を確保するにつれ、知的財産の堀は広がります。薬局フルフィルメントと専門家スタッフィングにおける規模の経済を求める遠隔医療オペレーター間での統合が予想されます。安全性シグナルを管理しながら持続的な有効性を実証する企業は、処方集の優先権と保険の支持を確保し、脱毛症治療市場内でのリーダーシップを強化するでしょう。

脱毛症治療(脱毛)業界リーダー

Johnson & Johnson

Cipla Inc.

Merck & Co. Inc.

Pfizer Inc.

Eli Lilly and Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

青年(12歳以上)への適応拡大は、重症円形脱毛症における商業的・臨床的な空白領域を生み出している。この領域では、これまで治療アクセスが適応外使用や支払者の懐疑心によって制約されていた。2026年2月のEMA CHMPによるOlumiant(baricitinib)の12歳以上の重症円形脱毛症患者への適応拡大に関する肯定的見解、および2026年6月のAbbVieのupadacitinibに関する同適応でのCHMP肯定的見解は、若年層における正式に承認された使用をめぐる競争の激化を示している。並行して、AbbVieが2026年4月に重症円形脱毛症に対するupadacitinibのFDA申請を行ったことは、主要な免疫学系フランチャイズが脱毛症をラベル上の拡張機会として扱っていることを示しており、製品が早期採用の皮膚科センターからより広範な専門医処方へと移行する中で、実臨床データの生成や保険適用交渉を後押ししている。

JAK阻害剤クラスをめぐる安全性ガバナンスも、対象市場(処方薬およびOTC薬物療法)内における短期的な機会分野を形成している。2026年7月のEMA PRACによる、他のJAK阻害剤と整合する安全性警告を含めたLitfulo(ritlecitinib)の製品情報更新に関する議論は、差別化されたリスク・ベネフィットのポジショニングと、全身への曝露を減らす代替手段の必要性を強調している。これは、非JAK機序を追求する企業や、局所作用を目的とした薬剤送達手法(局所投与の技術革新、マイクロカプセル化送達、その他の局所作用型薬物療法など)にとっての機会を後押しし、さらに支払者が重症円形脱毛症を美容上の懸念ではなく医学的に管理される炎症性疾患として分類することを助けるエビデンスパッケージを支える。

最近の業界動向

- 2026年6月:AbbVieは、欧州連合においてupadacitinib(RINVOQ)の12歳以上の重症円形脱毛症を有する成人および青年への使用承認を推奨する肯定的なCHMP見解を受領したと発表した。この見解は欧州における競合JAK阻害剤の選択肢を拡大し、追加の全身治療選択肢がEU承認に近づく中で、差別化された安全性モニタリングと支払者向けポジショニングの重要性を高めている。

- 2025年3月:Eli Lillyは、1日1回のbaricitinib治療を受けた重症円形脱毛症の青年(12歳から18歳未満)において臨床的に意味のある発毛結果を示す第3相BRAVE-AA-PEDS試験の結果を報告した。このデータは、成人のみを対象とした治療パラダイムを超えて対象となる承認済み需要を拡大する経路として、青年に焦点を当てた開発を後押しした。

- 2024年12月:Pfizerは、健康科学庁(Health Sciences Authority)による12歳以上の重症円形脱毛症を有する成人および青年を対象とした承認を受け、LITFULO(ritlecitinib)がシンガポールで利用可能になったと発表した。アジア太平洋市場での商業的入手可能性は、JAK阻害剤の多地域展開戦略を示すものであり、全身性自己免疫性脱毛症の薬物療法に対する処方医のより広範な理解を後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、臨床的に診断された脱毛症および脱毛を管理するために使用される薬剤ベースの治療選択肢を対象とし、主要地域における局所または全身投与による処方薬およびOTC治療を含む。

対象範囲の除外:外科的発毛治療、化粧品的なヘアケア製品、レーザーキャップ・機器、栄養補助食品は、本市場規模算定から除外される。

セグメンテーション概要

- 疾患タイプ別

- 男性型脱毛症

- 円形脱毛症

- 瘢痕性(瘢痕化)脱毛症

- 牽引性脱毛症

- 全頭脱毛症

- 性別別

- 男性

- 女性

- 投与経路別

- 経口

- 外用

- 注射

- 流通チャネル別

- 病院

- 小売薬局およびドラッグストア

- オンライン薬局および電子薬局プラットフォーム

- エンドユーザー別

- 皮膚科・美容クリニック

- 在宅ケア環境

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要層と治療経路のマッピングから始まり、これにより医学的に治療される脱毛と一般的なグルーミング支出とを区別することができる。疫学レイヤーについては、WHO、CDC、NIHの公表資料などの公的情報源を使用する。治療の詳細については、FDAの医薬品データベースおよびラベル更新情報を利用し、承認された適応と投与経路を追跡する。

商業面を裏付けるため、関連する医薬品カテゴリーについて各国の医療費支出表および税関・貿易統計を確認し、治療の採用と結果を論じる査読済み皮膚科学術誌を利用する。年次報告書、業績説明資料、製品プレスリリースは、治療構成の変化や地域レベルの解説を相互確認するのに役立つ。また、企業財務情報やインテリジェンスサブスクリプションを確認し、関連する参加企業の収益履歴の一貫性を維持する。このデスク調査の出典リストはあくまで例示であり、収集・検証・確認のためにその他の公的資料および有料資料も使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチで構築した内容を検証するために使用され、特に処方薬シェアとOTCシェアの比較、切り替え行動、適応ごとの標準的な治療期間について確認する。米州、EMEA、APAC地域のメーカー、流通業者、皮膚科専門の臨床医、薬局・チャネル関係者など多様な関係者と対話し、現地の実務パターンが異なる場合には前提を調整できるようにする。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 最高責任者(CXO):13% | APAC:41% |

| ミドルティア:46% | 機能・部門リーダー:30% | EMEA:33% |

| 中小プレイヤー:17% | マネージャー:57% | 米州:26% |

市場規模算定と予測

市場規模算定は、地域ごとに治療対象となる脱毛症患者数を再構築するトップダウン方式から始まり、これを投与経路ごとの治療利用状況および標準的な年間治療コストに結び付ける。このモデルは、適応ごとの診断有病率、皮膚科受診率および処方傾向、治療のアドヒアランスおよび中止パターン、局所療法と全身療法の間の構成変化といった実践的な入力を使用する。OTC支出が関連する場合には、広範なヘアケアカテゴリーではなく、治療特有の需要シグナルに結び付けたままにする。

最初の総計が構築された後、サンプル抽出された1パック当たりの価格に推定患者数を乗じるといった選択的なボトムアップ確認によって裏付けが行われる。また、処方およびリフィルのシェアについて、サプライヤーおよびチャネルの確認も実施する。ギャップが生じた場合には、代替指標(例:報告が限られる市場における類似の皮膚科薬剤クラス)を用いて対応し、その後、専門家への追跡入力を通じて再度検証する。予測は、診断率、皮膚科医療へのアクセス、新しい全身治療選択肢の予想される普及に関する専門家の合意に基づくシナリオ分析を用いて作成され、その後、価格設定とアドヒアランスに関する感度確認が行われる。

データ検証と更新サイクル

出力結果は、公開データで確認できる治療クラスの成長、処方トレンドの方向性、地域レベルの医療費支出パターンといった独立した指標と比較することで検証される。異常値は特定され、前提条件は再検討され、大きな差異が生じた場合には、モデルが確定される前に、価値連鎖のその部分に最も近い情報源との対象的な再確認が行われる。

本レポートは年次で更新され、重要なラベル変更、償還制度の変化、あるいは採用状況を変える主要な治療の発売など、重大な事象が発生した場合には中間更新が行われる。提出前には、クライアントが受け取る数値に最新の公開情報および一次フィードバックが反映されていることを確認するための最終確認が実施される。

Mordor Intelligenceの脱毛症治療市場規模と他の公表推定値との比較

脱毛症治療に関する公表市場価値は、企業が必ずしも同じ項目を計上しているわけではなく、また異なる年次基準や需要指標を使用しているため、大きく異なる場合がある。実際には、最大の違いは通常、治療として計上される項目と、関連する消費者向けまたはサービス支出として扱われる項目との区別から生じている。

本レポートでは、発毛移植手術はMordor Intelligenceの対象範囲外であり、この単一の除外項目が、一部の公表総計が大幅に高くなる理由をしばしば説明している。ある推定値がレーザー機器、サプリメント、または広範なヘアケア製品を含む場合、あるいは治療期間、リフィル行動、地域別の通貨換算タイミングを再確認せずに積極的な成長前提を用いて価格を予測している場合にも、その差はさらに広がる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.87 B (2026) | |

| グローバルコンサルティング会社A | USD 10.76 B (2026) | コンサルテーション、診断、発毛治療手術、レーザー療法機器からの収益を含むことが多く、支出基盤を薬物療法以外にも拡大している。この定義には、発毛シャンプーなどの関連製品カテゴリーが同じ総計に混在している場合もある。 |

| 業界出版社B | USD 4.14 B (2024) | 機器、ハーブや天然由来の治療法、移植サービスを含むより広範な治療バスケットを使用することが多く、これが市場価値の基準を引き上げている。年次の整合性や新しいモダリティに対するより高い成長ケースが、薬剤のみを対象とした治療範囲と比較してギャップをさらに広げる可能性がある。 |

これらを総合すると、この表は変動の主な要因が計算方法ではなく、支出の境界線と見出しの数値に使用される年次であることを示している。診断された患者数、治療利用状況、観測可能な価格設定にモデルを追跡可能な形で結び付けることで、各調整段階を説明し、前提が更新された際にも最終数値を再現可能な状態に保つことができる。

レポートで回答される主要な質問

脱毛症治療市場の現在の規模はどのくらいですか?

脱毛症治療市場は2026年に38億7,000万米ドルであり、5.46%の年平均成長率で2031年までに50億5,000万米ドルに達すると予測されています。

2031年まで最も急速に成長する疾患セグメントはどれですか?

全頭脱毛症は予測期間中に7.12%の年平均成長率を記録する最も急速に成長する疾患セグメントです。

JAK阻害剤がゲームチェンジャーと見なされる理由は何ですか?

FDA承認の3種類のJAK阻害剤は、重症円形脱毛症患者の約3分の1において頭皮被覆率80%以上を回復させることができ、ステロイドによる歴史的な奏効率を上回っています。

脱毛管理においてAIはどのような役割を果たしていますか?

AI頭皮画像解析は治療選択を個別化し進捗を追跡し、対照研究において毛髪成長アウトカムをほぼ78%改善し、遠隔ケアオプションを拡大しています。

最も急速に拡大している地域はどこですか?

アジア太平洋は6.32%の年平均成長率でリードしており、中国の大規模な患者基盤、迅速な規制承認、および治療コストを下げる現地製造に牽引されています。

在宅レーザーデバイスは効果的ですか?

FDA認可の低レベルレーザーヘルメットは細胞活動と微小循環を改善し、薬理学的または再生治療を補完する非薬物オプションを提供しています。

最終更新日: