AC DC電源アダプター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

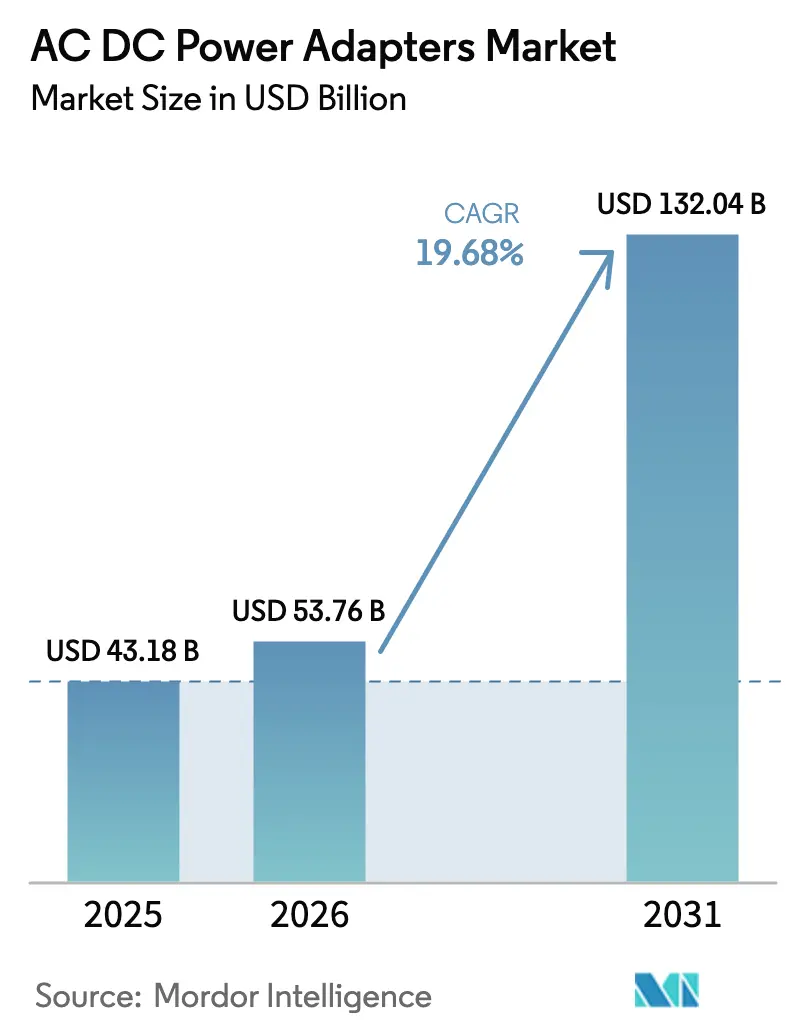

| 市場規模 (2026) | 53.76 十億米ドル |

| 市場規模 (2031) | 132.04 十億米ドル |

| 成長率 (2026 - 2031) | 19.68% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAC DC電源アダプター市場分析

AC DC電源アダプター市場規模は、2025年の431億8,000万米ドルから2026年には537億6,000万米ドルに成長し、2026〜2031年にかけて19.69%のCAGRで2031年までに1,320億4,000万米ドルに達すると予測されています。USB-C電力供給(PD)規格への義務的準拠、自動車インフォテインメントおよび充電インフラエコシステムの電動化、ならびに窒化ガリウム(GaN)による効率向上が製品更新サイクルを短縮し、ユニット需要を促進しています。欧州連合(EU)およびインドにおける規制期限がグローバルな設計ロードマップを同期させる一方、ハイパースケーラーのデータセンター拡張が高ワットのデスクトップブリックをメインストリームへと引き込んでいます。GaNプラットフォームの迅速な反復、循環経済規則を満たすモジュラー設計、ケーブル管理を簡素化するマルチポートアーキテクチャを習得したサプライヤーが、AC DC電源アダプター市場において不均衡に大きなシェアを獲得しています。垂直統合された中国の専門メーカーが価格を引き下げ、市場投入までの時間を短縮する中、競争の激しさが増しており、一方でティア1の既存企業は人工知能(AI)クラスター向け98%効率の800ボルトラックに向けて研究開発(R&D)を再配分しています。

主要レポートのポイント

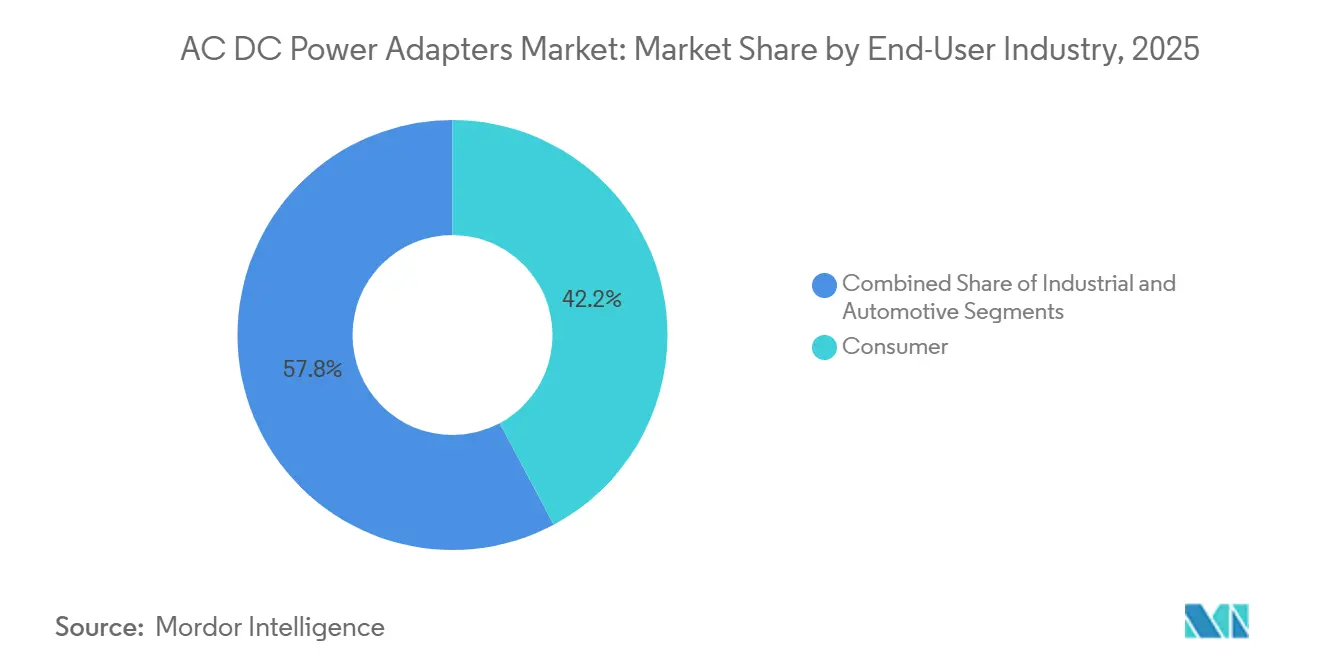

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年に42.19%の収益シェアでトップとなり、自動車は2031年にかけて20.26%のCAGRで拡大する見込みです。

- 出力電力定格別では、16〜45ワット帯が2025年のAC DC電源アダプター市場シェアの35.54%を占め、101〜240ワットセグメントは2031年にかけて20.58%のCAGRで拡大しています。

- ポートタイプ別では、シングルポートユニットが2025年収益の46.28%を保持し、ウルトラマルチポートGaNドックは2031年にかけて20.43%のCAGRで成長すると予測されています。

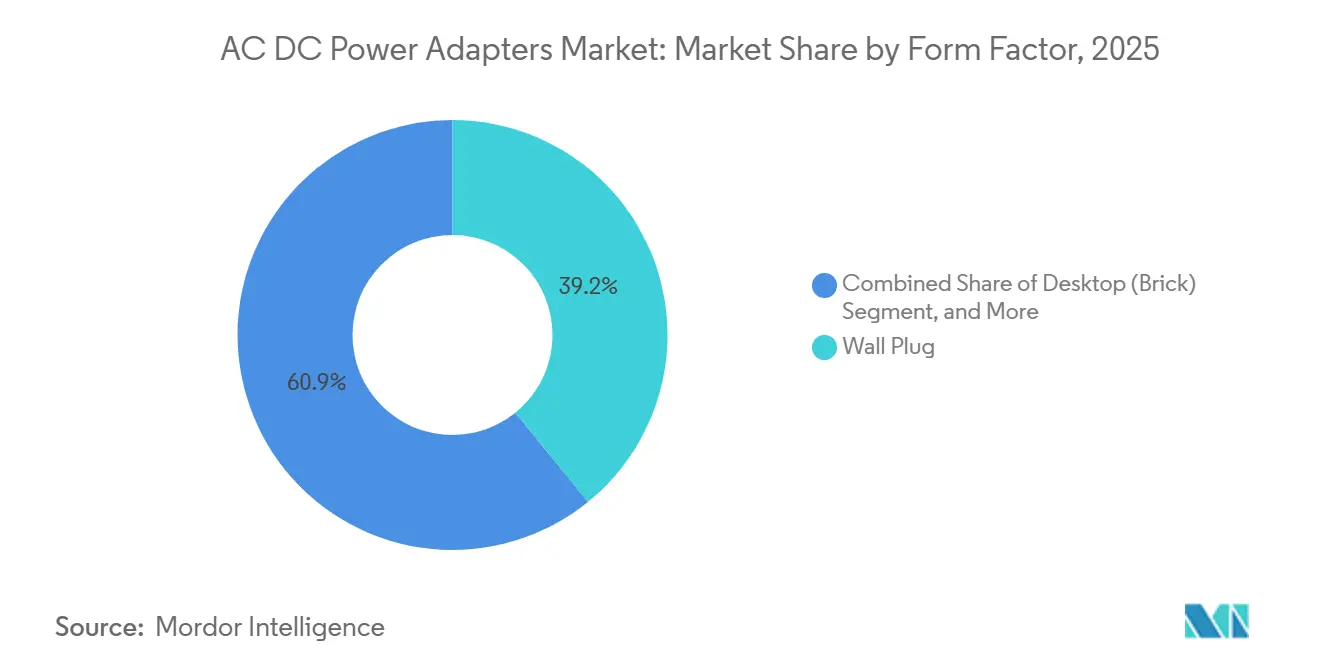

- フォームファクター別では、壁面プラグアダプターが2025年売上の39.15%を占め、デスクトップブリックは予測期間中に20.59%のCAGRで拡大しています。

- 販売チャネル別では、OEMバンドルが2025年収益の55.19%を生み出しましたが、小売アフターマーケット売上は2031年にかけて20.22%のCAGRで拡大しています。

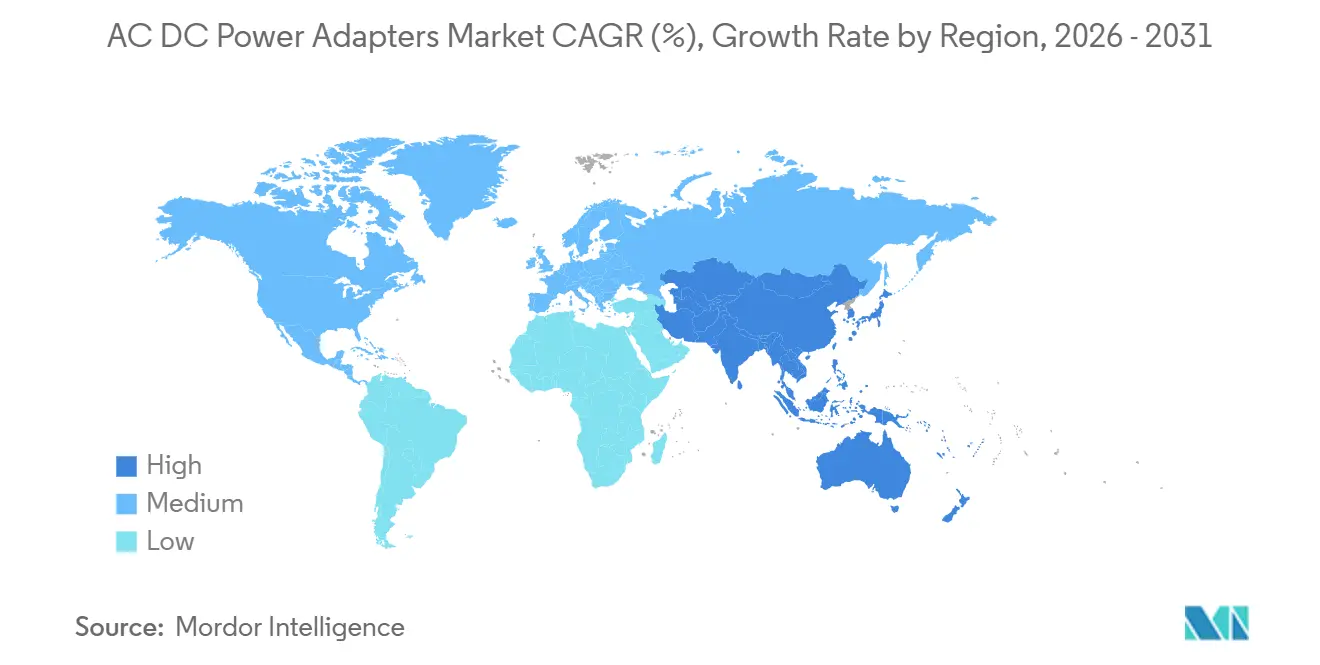

- 地域別では、アジア太平洋が2025年価値の46.49%を占め、中東は2031年にかけて20.49%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルAC DC電源アダプター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| USB-C電力供給規格の採用拡大 | +4.20% | EUおよびインドで早期施行、グローバル | 短期(≤2年) |

| コンシューマーエレクトロニクスの普及 | +3.80% | アジア太平洋中心、北米および欧州への波及 | 中期(2〜4年) |

| 自動車アクセサリーの急速な電動化 | +3.50% | 北米および欧州(EV普及)、中国(車載インフォテインメントシステム) | 中期(2〜4年) |

| GaNおよびSiC半導体の統合 | +3.10% | グローバル、日本・台湾・米国にR&D集中 | 長期(≥4年) |

| エネルギー効率規制の強化 | +2.40% | EU(エコデザイン2025/2052)、米国(エネルギー省レベルVI)、中国(CCC更新) | 長期(≥4年) |

| 循環経済に向けたアダプターモジュール化へのOEMの注力 | +1.90% | EU(修理する権利指令)、北米(州レベル法制) | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

USB-C電力供給規格の採用拡大

欧州連合の共通充電器指令およびインドの同様の義務化により、14の独自プロトコルが廃止され、同期した交換の波が引き起こされ、PD 3.1認証が前年比47%増加しました。[1]USB実装者フォーラム、「USB電力供給」、usb.org AppleのUSB-Cへの移行およびSamsungの60ワット製品の発売は、iOSとAndroid全体でのプラットフォーム収束を示しています。AnkerやBelkinなどのサードパーティメーカーは、EU期限から8週間以内に準拠したマルチポート充電器を発売し、ルール主導の環境においてアジャイルなサプライチェーンが繁栄できることを示しました。

コンシューマーエレクトロニクスの普及

デバイス出荷台数は2025年に21億台を超え、ハイブリッドワークにより、電力・データ・映像を統合するGaNブリックに依存するマルチディスプレイ・マルチデバイスデスクが標準化されました。ゲーミングノートパソコンは現在180〜240ワットの電力を必要とし、高ワット採用を加速させています。IoTエンドポイントは167億台に達し、それぞれが専用の5〜15ワットアダプターを必要とし、SKUポートフォリオを分散させ、小売業者の在庫コストを増大させています。[2]国際エネルギー機関、「世界エネルギー展望2025」、iea.org

自動車アクセサリーの急速な電動化

グローバルのレベル2充電ポートは2025年末までに320万台に達し、すべてのステーションにSAE J1772およびIEC 61851に認定された7.7〜19.2キロワットのAC DCモジュールが搭載されています。[3]SAEインターナショナル、「SAE J1772導電性充電カプラー」、sae.org 車内USB-C PD 3.1ソケットは、FordのF-150 LightningやMercedes-Benz EQSなどのモデルで標準装備となり、後部座席デバイスに最大120ワットを供給しています。

GaNおよびSiC半導体の統合

GaNトランジスタは500kHz以上でスイッチングし、95%の効率を達成しながらアダプター体積を40%削減します。AnkerのPowerIQ 4.0は240ワットをリアルタイムで8つのアウトレットに再配分し、GaNのシステムレベルの利点を実証しています。SiC基板はハイパースケールデータセンターの800ボルトラックに電力を供給し、98%の変換効率と25%の冷却コスト削減を実現しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なグローバル安全性およびEMI/EMC認証コスト | -2.80% | グローバル、EU(CE)、北米(UL/FCC)、中国(CCC)で最も高い負担 | 短期(≤2年) |

| 原材料価格の変動 | -2.30% | グローバル、アジア太平洋製造ハブで急性的なエクスポージャー | 中期(2〜4年) |

| ワイヤレス充電パッドへのシフトの拡大 | -1.60% | 北米および欧州(プレミアムスマートフォンセグメント) | 中期(2〜4年) |

| デバイス価格へのアダプター統合によるOEM統合 | -1.40% | グローバル、Apple、Samsung、Xiaomi、Oppoが主導 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル安全性およびEMI/EMC認証コスト

UL 62368-1、IEC 62368-1、およびFCC第15部への準拠は、SKUあたり5,000〜50,000米ドルを追加し、発売を最大16週間遅延させる可能性があります。[4]SGS、「試験・認証サービス」、sgs.com 2026年第1四半期の不合格率は32%に上昇し、高周波GaN設計がCISPR 32マージンを満たすのに苦労しました。EUのエコデザイン2025/2052規則は、無負荷上限を厳格化することで既存の証明書をさらに無効化しました。

原材料価格の変動

銅は2025年にトンあたり8,500〜10,200米ドルの範囲で変動し、部品表(BOM)コストをほぼ5分の1引き上げました。中国の輸出規制によりガリウム価格が35%上昇し、長期ヘッジを持たないGaNメーカーを圧迫しました。銀およびレアアース関税がさらなる不確実性を加え、第2層ベンダーの利益率を侵食しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:自動車の成長が従来のコンシューマー需要を上回る

AC DC電源アダプターの自動車向け用途は20.26%のCAGRを記録し、EVおよび公共充電器におけるUSB-C PD 3.1 240ワットインターフェースへの移行が牽引しました。コンシューマーエレクトロニクスに関連するAC DC電源アダプター市場規模は依然として最大のシェアを占めていますが、OEMが高電力USB-Cソケットを標準化するにつれて、自動車の波がそのギャップを縮めています。テスラのオープン北米充電規格(NACS)および米国連邦資金からのスケーラビリティの恩恵が持続的な量を確保しています。産業オートメーションおよびIoTゲートウェイは、40〜60%のプレミアムを要求する堅牢なDINレールユニットを必要とし、利益率の多様性を支えています。

自動車分野の勢いはサプライチェーンも再形成しています。AEC認定ラインを持つサプライヤーは、−40°Cから+85°Cの温度変化および10g-rmsの振動に耐えるアダプターモジュールの契約を獲得しています。20mVステップで電圧を変調するファームウェアアップグレードが無線エネルギー管理を可能にしており、これは旧来のバレルコネクター設計では達成できない優位性です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

出力電力定格別:101〜240Wティアが加速

USB-C PD 3.1がパフォーマンスノートパソコンの独自プラグを廃止したため、101〜240ワット帯は20.58%のCAGRで成長しています。≤15ワットのスライスはQi2パッドによる代替に直面している一方、16〜45ワットブロックはスマートフォンのインストールベースにより2025年収益の35.54%を依然として保持しています。GaNデバイスは航空機の機内持ち込み規制に適合する薄型軽量の180〜240ワットブリックを支え、エンタープライズの対象需要を拡大しています。

ベンダーはファームウェア更新可能なアダプターを出荷し、寿命を延ばして循環経済規則に準拠しています。高ワット成長は高電流タイプCケーブルおよびeマーカーICのコンポーネントメーカーにも恩恵をもたらし、AC DC電源アダプター市場内に新たな価値プールを生み出しています。

ポートタイプ別:マルチポートハブがデスクスペースを獲得

5つ以上のアウトレットを備えたウルトラマルチポートGaNドックは、ハイブリッドワーカーがすべてのデバイスに1つのブリックを必要とするため、20.43%のCAGRで推移しています。シングルポートユニットはバンドルにより新しいデバイスに付属し続けるため、2025年売上の46.28%を依然として占めていますが、アフターマーケット購入者はコストと利便性のバランスをとる2〜4ポートの製品をますます好んでいます。

PD 3.1のプログラマブル電源供給ロジックは100マイクロ秒ごとに電流を再配分し、異種負荷を充電しながら熱的余裕を維持しています。ベンダーはHDMIおよびイーサネットを統合してアダプターとドックのカテゴリーを統合し、より広いペリフェラル市場へのクロスセルを可能にしています。

フォームファクター別:デスクトップブリックが冷却および修理義務に対応

壁面プラグユニットは2025年売上の39.15%を提供しましたが、AIワークロード向け800ボルトラックが液冷・現場交換可能なモジュールを必要とするため、デスクトップブリックは20.59%のCAGRで上回っています。国別ブレードを備えた着脱式プラグは、グローバルITフリートの物流をさらに容易にしています。

モジュール化は7年間の補修部品供給を義務付けるEUの修理する権利規則に沿っており、交換可能なケーブルおよびファンカートリッジへの関心を高めています。医療および産業機械における組み込みボードマウント電源は、IEC 60601-1および同様の規格によって保護された収益性の高いニッチ市場として残っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:アフターマーケット小売が価格基準を再定義

OEMバンドルは依然として収益の55.19%を占めていますが、Appleが同梱充電器を廃止するにつれてアフターマーケットは20.22%のCAGRで拡大しています。電子商取引プラットフォームはUgreenやBaseusなどの挑戦者の市場投入を短縮し、特に16〜45ワット帯で価格帯を圧縮しています。

Ankerの垂直統合により2週間のコンセプトから店頭までのサイクルが可能となり、USB-Cアダプターの25%シェアを強化しています。かつてバンドルの優位性であった保証対応は、主要なオンライン小売業者の当日交換ポリシーによって無効化され、サードパーティブリックの採用を促進しています。

地域分析

アジア太平洋は2025年収益の46.49%を占め、広東省・深圳の工場がグローバルユニットの67%を生産し、データセンターの建設が12.2GWから26.1GWへと拡大する中で地域需要が急増しました。中国の国家電網は2030年までに4兆人民元(5,530億米ドル)を投資して送電を近代化し、スマートグリッドノードに高効率アダプターを組み込む予定です。インドの2025年6月のUSB-C期限がノートパソコンの更新を加速させ、日本と韓国は6インチSiCウェーハラインを拡大してガリウム依存を低減しました。

中東はAWS、Azure、G42がハイパースケール容量の追加を競い、砂漠の熱に耐える98%効率の200kWデスクトップブリックへの需要を牽引し、20.49%のCAGRで最も急成長しています。北米はULおよびFCC規格に認定された19.2kWアダプターを支援する50万台のレベル2充電器向けの75億米ドルの連邦資金から恩恵を受けています。

欧州の共通充電器指令は、2025年に地域輸入の60%を占めたドイツ、英国、フランスを中心に同期したアップグレードの波を生み出しています。南米は着地コストを最大35%引き上げる通貨リスクと格闘しており、OEMを現地組立に向かわせています。南アフリカとエジプトが主導するアフリカは、モバイル普及率の向上に伴い低ワットの5〜15ワットユニットを吸収していますが、偽造品の流通がコンプライアンスの取り組みを損なっています。

競合環境

AC DC電源アダプター市場は依然として中程度に分散しており、上位5社のDelta Electronics、Lite-On、Anker、Belkin、Salcompが2025年収益の推定35〜40%を支配しています。Ankerの506社のサプライヤーネットワーク(うち434社が中国企業)は、台湾の同業他社より20〜30%低いコスト基盤を支え、USB-Cセグメントの25%シェアを支持しています。DeltaとLite-Onは800ボルトのデータセンターブリックに軸足を移しており、DeltaはタイのハブにTHB 180億(5億米ドル)を投資し、Lite-Onは2026年の生産能力のために台湾、ベトナム、北米にNT$110億(3億5,200万米ドル)を配分しています。

電子商取引ネイティブの破壊者であるUgreen、Baseus、RAVPowerは、16〜45ワット帯の商品化を加速させ、最大60%の値引きでマルチポートGaN充電器を提供しています。技術差別化は、150°Cジャンクションで95%の効率を維持する埋め込みヒートパイプやグラフェンパッドなどの熱革新に集中しています。

認証の厳格さが高まっており、SGSは2026年第1四半期にGaNアダプターの不合格率が32%上昇したと記録し、試験ラボのスロットは12〜18週間先まで埋まっており、社内EMIチャンバーを持たない企業に不利に働いています。原材料ヘッジ、地域内サービスネットワーク、ファームウェア更新可能な設計がAC DC電源アダプター市場における決定的な優位性として浮上しています。

AC DC電源アダプター産業リーダー

Delta Electronics, Inc.

Lite-On Technology Corporation

Anker Innovations Technology Co., Ltd.

Salcomp PLC

Belkin International, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:UGREENが6つの出力を備えたNexode 500W GaNデスクトップ充電器を発売し、シングルポートで240Wを達成した初のメインストリームユニットとなりました。

- 2025年5月:Navitas Semiconductorが次世代データセンター電力変換向けの800V高電圧直流(HVDC)アーキテクチャを共同開発するためにNVIDIAと提携しました。

- 2025年4月:Delta Electronicsがモジュラーメガワット級フリート充電ソリューションおよび97%効率定格の超薄型50kW直流ウォールボックスを発表しました。

- 2025年3月:ABBが中国におけるSiemensの配線アクセサリー部門を1億5,000万米ドルで買収し、230都市の流通カバレッジを追加しました。

グローバルAC DC電源アダプター市場レポートの範囲

AC DC電源アダプター市場レポートは、エンドユーザー産業(コンシューマー、自動車、産業)、出力電力定格(≤15W、16〜45W、46〜100W、101〜240W)、ポートタイプ(シングルポート、マルチポート、ウルトラマルチポート)、フォームファクター(壁面プラグ、着脱式プラグ、デスクトップ、組み込み)、販売チャネル(OEMバンドル、小売アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| コンシューマー | パーソナルコンピューター |

| ノートパソコン | |

| モバイルデバイス | |

| その他コンシューマー | |

| 自動車 | EV充電アダプター |

| 車載インフォテインメントおよびアクセサリー | |

| 産業 |

| ≤15W |

| 16〜45W |

| 46〜100W |

| 101〜240W |

| シングルポート |

| マルチポート(2〜4ポート) |

| ウルトラマルチポート(≥5ポート、GaNドック) |

| 壁面プラグ(固定ピン) |

| 着脱式プラグ(交換可能) |

| デスクトップ(ブリック) |

| 組み込み・ボードマウント |

| OEMバンドル |

| 小売アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他アフリカ |

| エンドユーザー産業別 | コンシューマー | パーソナルコンピューター |

| ノートパソコン | ||

| モバイルデバイス | ||

| その他コンシューマー | ||

| 自動車 | EV充電アダプター | |

| 車載インフォテインメントおよびアクセサリー | ||

| 産業 | ||

| 出力電力定格別 | ≤15W | |

| 16〜45W | ||

| 46〜100W | ||

| 101〜240W | ||

| ポートタイプ別 | シングルポート | |

| マルチポート(2〜4ポート) | ||

| ウルトラマルチポート(≥5ポート、GaNドック) | ||

| フォームファクター別 | 壁面プラグ(固定ピン) | |

| 着脱式プラグ(交換可能) | ||

| デスクトップ(ブリック) | ||

| 組み込み・ボードマウント | ||

| 販売チャネル別 | OEMバンドル | |

| 小売アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

レポートで回答される主要な質問

高ワットUSB-C PD 3.1アダプターへの需要はどのくらいの速さで成長するか?

ゲーミングノートパソコンおよびモバイルワークステーションが独自バレルプラグを廃止するにつれて、101〜240ワット帯のユニットは2031年にかけて20.58%のCAGRで増加すると予測されています。

どの地域が最も多くの新しいアダプター生産能力を追加すると予測されているか?

中東はハイパースケールデータセンターの建設が98%効率の200kWデスクトップブリックへの需要を牽引し、2031年にかけて20.49%のCAGRで成長をリードしています。

GaN半導体が次世代充電器にとって重要な理由は何か?

GaNは500kHz以上でスイッチングし、サイズを40%削減して95%の効率を達成し、熱スロットリングなしにマルチポート240ワット設計を可能にします。

新しいアダプターブランドの市場参入における最大の障壁は何か?

UL、IEC、FCCからの認証コストはSKUあたり最大50,000米ドルに達し、発売を最大16週間遅延させる可能性があり、社内EMIラボを持つ既存企業に有利です。

修理する権利に関する政策がアダプター設計をどのように形成しているか?

EU規則は7年間の補修部品サポートを義務付けており、ベンダーはコンプライアンスを満たすために交換可能なケーブルとファンを備えたモジュラーデスクトップブリックに移行しています。

ワイヤレス充電は低ワットの有線アダプターに取って代わるか?

Qi2パッドは現在25ワットに達していますが、30ワット以上での未解決の熱および異物検出の問題により、有線の5〜15ワットアダプターは2031年まで共存し続けるでしょう。

最終更新日: