外傷固定デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

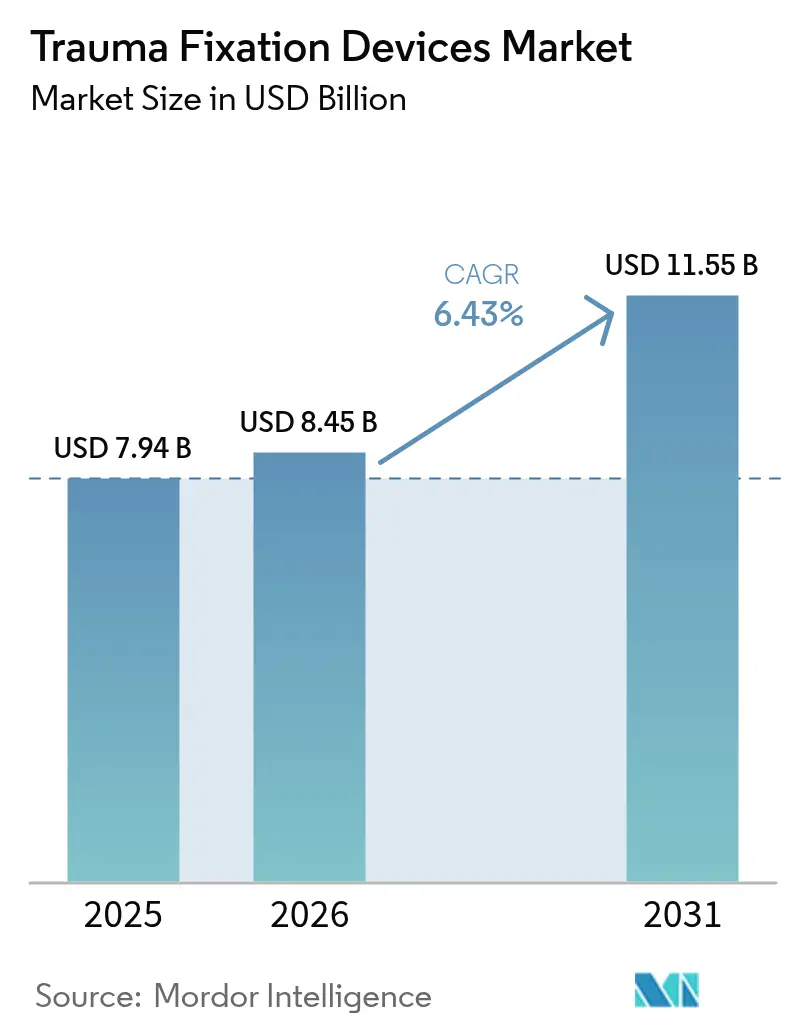

| 市場規模 (2026) | 8.45 十億米ドル |

| 市場規模 (2031) | 11.55 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外傷固定デバイス市場分析

外傷固定デバイス市場規模は、2025年の79億4,000万米ドルから2026年には84億5,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)6.43%で2031年までに115億5,000万米ドルに達すると予測されています。生体吸収性金属における内部イノベーション、薬剤溶出型プレートおよびスクリューの急速な普及、外来での骨折ケアに対する需要の高まりが、この成長を支える三大要因です。骨粗鬆症、人口高齢化、都市部における事故リスクの増大という人口動態的な圧力が患者層を拡大させる一方、価値に基づく償還制度が病院の購買行動を、入院期間の短縮と二次的な抜去手術の回避に貢献するインプラントへとシフトさせています。チタンおよびニチノールのサプライチェーンリスクは引き続き利益率への圧力となっていますが、同時にメーカーに対して新たな合金化学の探求を促しています。競争戦略は、3Dプリントによる患者個別対応型ハードウェア、抗菌コーティング、および手術速度と精度を向上させる統合型デジタル手術プラットフォームを中心に展開されています。

主要レポートの要点

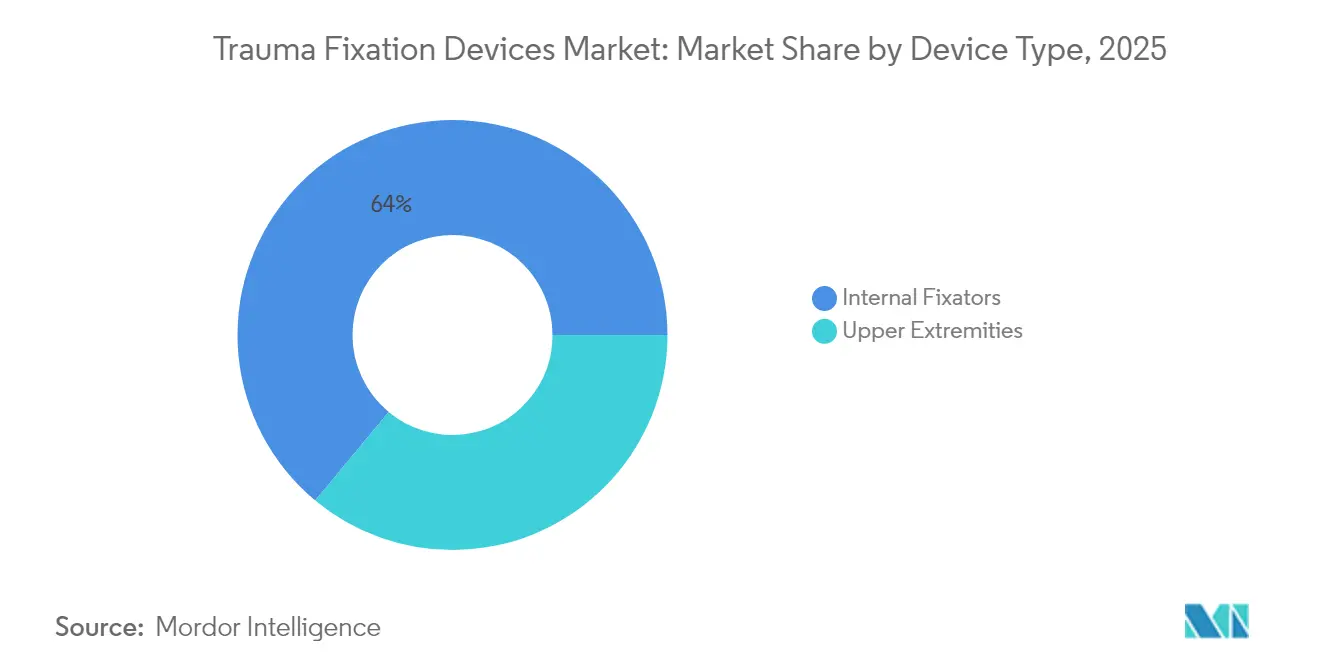

- デバイスタイプ別では、内部固定器具が2025年の外傷固定デバイス市場シェアの63.98%を占め、2031年にかけて年平均成長率(CAGR)8.05%で成長すると予測されています。

- 手術部位別では、上肢部が2025年の外傷固定デバイス市場規模の55.12%を占め、下肢部は2026年~2031年にかけて年平均成長率(CAGR)8.62%で拡大する見込みです。

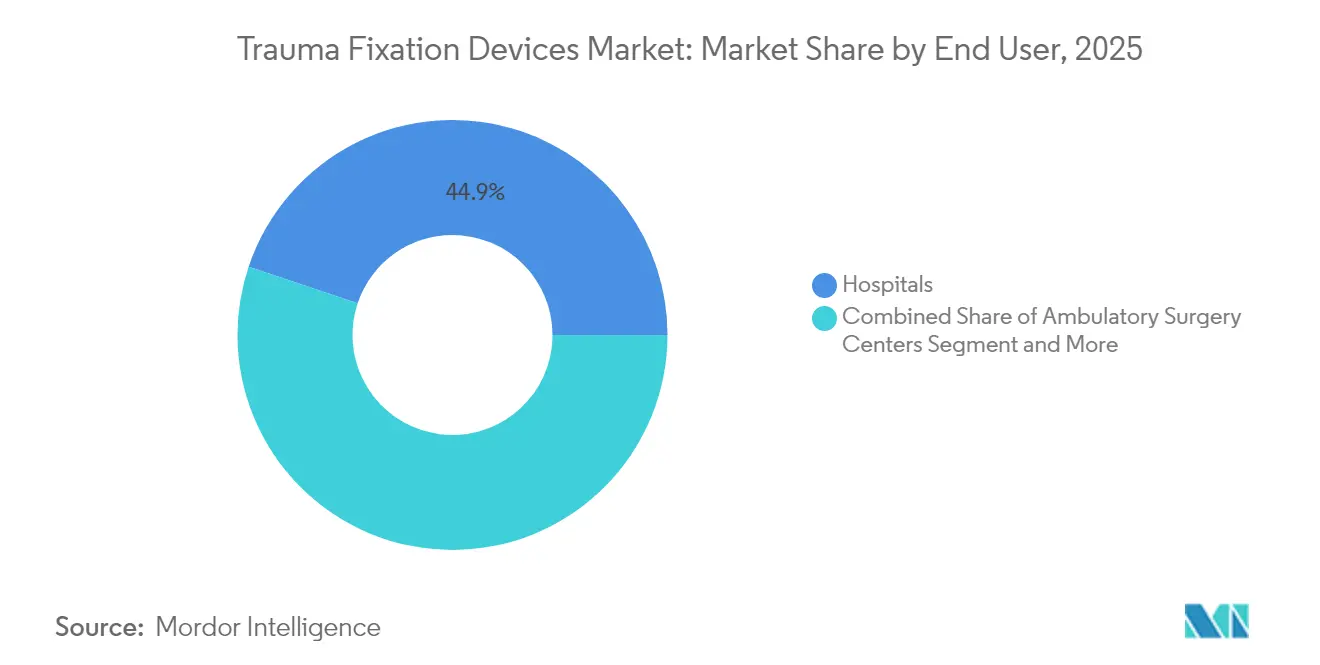

- エンドユーザー別では、病院が2025年に44.86%の収益シェアを獲得しており、外来手術センターが2031年にかけて最も高い年平均成長率(CAGR)7.71%を記録する見込みです。

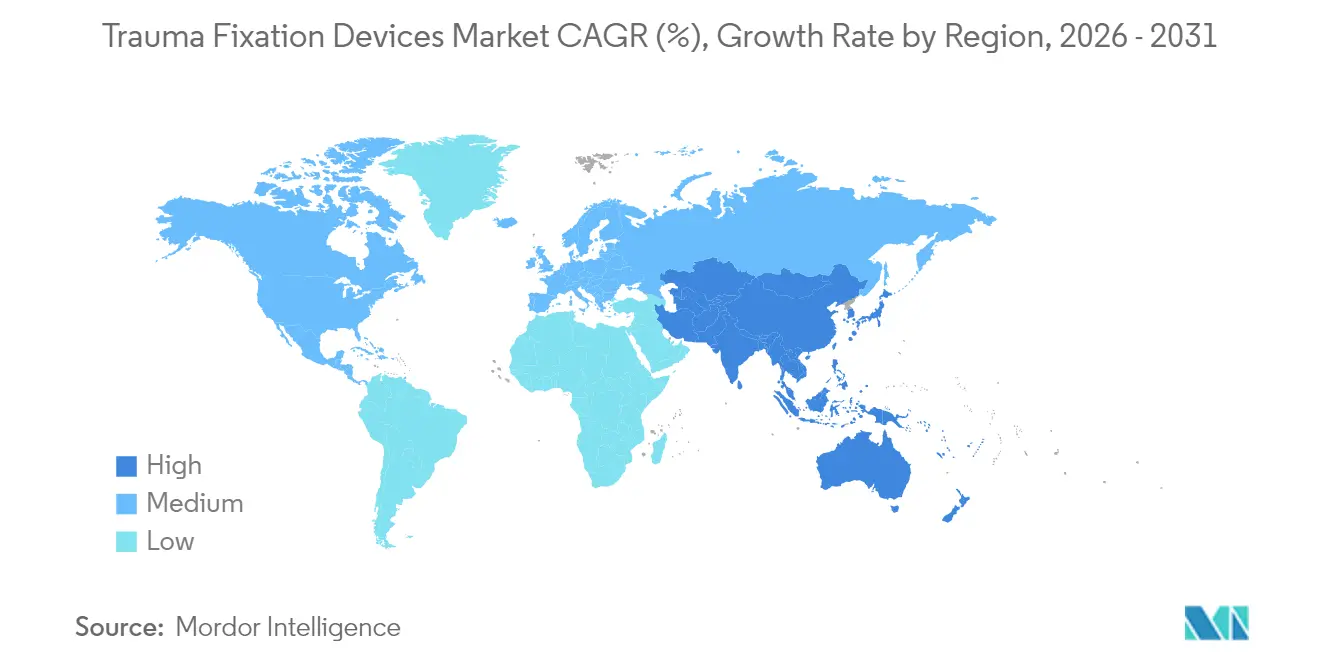

- 地域別では、北米が2025年に市場の39.05%を占めてトップとなっており、アジア太平洋地域が2031年にかけて年平均成長率(CAGR)7.55%で最も速い成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

外傷固定デバイス市場の促進要因影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 骨粗鬆症の有病率の上昇 | +1.2% | 北米・欧州 | 長期(4年以上) |

| 道路交通外傷の増加 | +0.8% | アジア太平洋地域、中東・アフリカへの波及 | 中期(2~4年) |

| 高齢者人口の増加 | +1.5% | 世界全体、先進国経済 | 長期(4年以上) |

| 生体吸収性材料の進歩 | +0.9% | 北米・欧州連合(EU)、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 整形生物学的製剤を活用した固定 | +0.6% | 北米・欧州連合(EU) | 短期(2年以内) |

| 新興市場における再利用可能なモジュール式外部固定器具 | +0.4% | アジア太平洋地域・中東アフリカの新興市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

骨変性疾患・骨粗鬆症の有病率の上昇

世界の骨粗鬆症は推定5億人に影響を与えており、骨質が低下した患者に適した固定ソリューションへの需要を再形成しています[1]David Oldani、「骨粗鬆症と脆弱性骨折の疫学」、骨粗鬆症財団、osteoporosis.foundation。脆弱性骨折は、かつて高エネルギー外傷に起因していた入院を今や牽引しており、デバイスメーカーはスクリューやプレートに骨形成薬剤を直接組み込む取り組みを進めています。米国の医療システムは年間250億米ドルを超える骨折関連コストを負担しており、支払者は再骨折を防ぐ予防的インプラントへの資金提供を余儀なくされています。メーカーは骨結合を強化しながら治癒中の骨への応力を段階的に軽減する生体活性構造体の検証を急いでいます。このトレンドは、高齢化が最も顕著で高額インプラントへの償還が整備されている北米と欧州で最も顕著に見られます。長期的には、この促進要因が外傷固定デバイス市場の年平均成長率(CAGR)に1.2パーセントポイントを加算すると予測されています。

道路交通事故・外傷性損傷の発生率の増加

世界保健機関(WHO)の記録によると、負傷により毎年440万人が命を落としており、モータリゼーションが安全インフラの整備を上回るアジア太平洋地域が最も大きな負担を担っています[2]世界保健機関、「負傷者ケアの改善」、who.int。都市部におけるスポーツ文化の拡大と産業現場の増加が骨折の複雑性をさらに高めており、一度の手術で複数の骨を安定させることができるモジュール式固定システムが求められています。デバイスメーカーは手術時間を短縮し在庫管理を効率化する統合プラットフォームを導入しています。中期的な見通しでは、インド、中国、東南アジアにおける外傷リスクの増大が外傷固定デバイス市場の予測年平均成長率(CAGR)に0.8パーセントポイントを加算します。

骨折リスクの高い高齢者人口の増加

65歳以上の人々は最も急速に増加している外傷コホートを形成しており、固定処置を複雑にする併存疾患や多剤服用を伴うケースが多く見られます。低侵襲プレートおよびネイルシステムは、手術侵襲と出血量を抑えることで高齢者プロトコルの主流となっています。支払者はデバイスの定価よりも長期的なアウトカムを重視し、再手術リスクを最小化するプレミアムソリューションを奨励しています。長期的には、高齢化トレンドが世界の外傷固定デバイス市場の年平均成長率(CAGR)貢献度を約1.5パーセントポイント押し上げます。

生体適合性・生体吸収性固定材料における技術的進歩

2024年の米国食品医薬品局(FDA)によるASTM F2579-18の認定が、非晶質ポリ乳酸(PLA)およびポリ乳酸・グリコール酸共重合体(PLGA)インプラントの承認取得を加速させました。Bioretecのマグネシウムスクリュー「RemeOs」に代表される生体吸収性金属は、抜去手術の必要性を排除し、感染リスクおよび麻酔リスクを低減します。3Dプリンティングにより外科医は各患者に合わせてインプラントの剛性と形状を調整できる一方、薬剤含有ポリマーが骨成長を積極的に促進します。これらの進展が中期的な年平均成長率(CAGR)にさらに0.9パーセントポイントを加算します。

外傷固定デバイス市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い処置・デバイスコスト | -0.7% | 世界全体、新興国経済で最も顕著 | 短期(2年以内) |

| 時間を要する規制承認 | -0.5% | 北米・欧州連合(EU) | 中期(2~4年) |

| チタン・ニチノールのサプライチェーン不足 | -0.4% | 世界全体、大量生産メーカー | 短期(2年以内) |

| 多剤耐性菌によるインプラント関連感染 | -0.6% | 世界全体、病院環境 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い処置・デバイスコスト

プレミアムな生体吸収性・薬剤溶出型インプラントは初期コストが高く、低所得環境での普及を制限しています。バンドル払いにより病院および外来センターはエピソード総コストを精査するよう促され、在庫予算を拡張できるモジュール式システムを選択するケースが多くなっています。このコスト摩擦が短期的な外傷固定デバイス市場成長から0.7パーセントポイントを削減します。

インプラント関連多剤耐性(MDR)感染への懸念の高まり

バイオフィルム関連感染は整形外科手術の約5%に影響を与え、インプラント抜去を必要とし、入院期間の延長と訴訟リスクの増大をもたらす可能性があります。広域耐性(XDR)クレブシエラ・ニューモニエおよびメチシリン耐性黄色ブドウ球菌(MRSA)のアウトブレイクがその脅威を浮き彫りにしています。抗菌コーティングに対する規制当局の審査は依然として厳格であり、製品上市を遅延させています。これらの圧力が合わさって中期的な年平均成長率(CAGR)から0.6パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

外傷固定デバイス市場セグメント分析

デバイスタイプ別:

内部固定器具が生体吸収性金属の採用を通じてリーダーシップを維持内部固定器具は2025年の外傷固定デバイス市場シェアの63.98%を生み出しており、そのサブセグメントは2031年にかけて年平均成長率(CAGR)8.05%を記録する見込みで、これは全デバイスカテゴリーの中で最も高い成長率です。内部固定器具に帰属する外傷固定デバイス市場規模は、生体吸収性スクリューが小児科および老年科で普及するにつれて業界全体の拡大を上回るペースで成長します。動的圧迫スロットを備えたプレートは、仮骨形成を促す制御されたマイクロモーションを可能にし、Zimmer BiometのMotionLocスクリューがこの機能を体現しています。

スマート合金とモジュール式トレイレイアウトの登場により、外科医は術中に構造体の剛性を調整でき、在庫を最大30%削減することが可能です。薬剤溶出コーティングは機械的サポートと生物学的療法を融合させることで内部ハードウェアをさらに差別化します。外部固定器具は複雑な開放骨折やダメージコントロール整形外科において不可欠であり続けていますが、償還圧力がケースあたりの支出を削減する再利用可能なフレームキットへの関心を高めています。これらのトレンドが合わさって内部ソリューションを優位に保ちつつも、シェア維持のための継続的なイノベーションを促しています。

手術部位別:

上肢部の優位性と下肢部の急成長上肢部の処置は、スポーツ、労働、日常的な転倒による手首および肩の損傷が持続していることから、2025年の外傷固定デバイス市場の55.12%を占めました。橈骨遠位端の解剖学的形状に沿う可変角度プレートは腱への刺激を軽減し、日帰り手術の定番となっています。一方、骨粗鬆症患者における骨盤・股関節骨折件数の増加に伴い、下肢部の需要は2031年にかけて年平均成長率(CAGR)8.62%で加速しています。下肢部インプラントに関連する外傷固定デバイス市場規模は、今後10年間で上肢部の使用量との差を縮める見込みです。

恥骨結合骨折に対する経皮的中空スクリューなどのイノベーションにより、高齢患者が開腹手術を回避できるようになり、リハビリ期間が短縮されています。脊椎外傷におけるロボットナビゲーションがスクリュー設置精度をさらに向上させ、再手術リスクを低減しています。総じて、進化する下肢技術はメーカーに対して高齢者の骨生物学と複雑な骨盤形状に合わせた製品ラインの開発を促しています。

エンドユーザー別:

外来手術センターが外来診療の勢いを獲得病院は2025年に44.86%の収益シェアを維持しており、これは複雑な多発外傷および再手術の業務量によって牽引されています。しかし、外来手術センター(ASC)は低侵襲プロトコルによる日帰り退院を可能にすることで、2031年にかけて最も高い年平均成長率(CAGR)7.71%を記録すると予測されています。外来手術センターへ移行している処置には、従来入院管理を必要としていた橈骨遠位端プレート固定術や鎖骨骨折固定術が含まれます。

強化された区域麻酔、迅速回復型インプラント、および遠隔患者モニタリングアプリがこのシフトを支えています。外傷固定デバイス市場では現在、メーカーがインプラントキットを使い捨てドレープ、単回使用電動工具、外来手術センターの経済性に適したクラウドベースのナビゲーションサポートとバンドル提供する動きが見られます。専門整形外科クリニックおよび救急センターもインプラント消費を拡大していますが、先進国・途上国を問わず外来手術センターが主要な外来成長エンジンであり続けています。

地域分析

北米外傷固定デバイス市場

北米は2025年に世界収益の39.05%を占め、強固な償還制度と高い外科技術密度を背景に2031年まで首位を維持する見込みです。2024年11月にFDAが骨プレートおよびスクリューに関するガイダンスを発出したことで審査基準が明確化され、デジタル対応インプラントの承認サイクルが短縮されました。米国の支払者は二次手術を回避するために生体吸収性インプラントを積極的に償還しており、カナダの病院は小切開と迅速なターンオーバーを目的としたロボティクスに投資しています。

アジア太平洋外傷固定デバイス市場

アジア太平洋地域は、医療システムが整形外科手術室および外傷センターを拡充するなか、2026年から2031年にかけて最も速い7.55%のCAGRを記録すると予測されています。中およびインドでは都市交通および建設に起因する外傷が急増しており、汎用性の高いモジュール式創外固定器の調達が促進されています。日本の超高齢社会は高齢者向け専用髄内釘システムの需要を押し上げており、韓国はAI駆動の骨折計画をパイオニアとして推進しています。中国の国内OEMはチタンプレートのグローバルサプライチェーンに参入しており、競争が激化しています。

欧州外傷固定デバイス市場

欧州は厳格なCEマーク審査と強固な臨床医・産業界の協力関係に支えられ、安定した第三の柱であり続けています。ドイツおよび英国は環境指令に沿った生分解性インプラントの試験を主導しています。南欧市場では支出抑制のために再利用最適化創外固定器の採用が加速しています。中東欧では、EU構造基金が外傷ユニットを整備し、多国籍企業に新たな入札機会を提供しています。

中東・アフリカおよび南米外傷固定デバイス市場

中東・アフリカおよび南米は、政府が石油収益および復興資金を三次病院に投入するなか、合計で中一桁台の成長を提供しています。湾岸諸国はナゲーション対応のプレミアムシステムを購入しており、サブサハラアフリカは再利用可能な創外固定フレームを求めるドナー資金による骨折プログラムに依存しています。ラテンアメリカ全体では、ブラジルの公衆衛生サービスが糖尿病性足部骨折予防のための薬剤溶出プレートの償還を拡大しており、地域の調達基準を引き上げています。

競争環境

外傷固定デバイス市場は適度に集約されています。Stryker、DePuy Synthes、Smith & Nephewは広範な製品カタログとデジタル手術プラットフォームを活用して相当な収益シェアを有しています。StrykerのBlueprint複合現実ガイダンスシステムは3Dイメージングをリアルタイムでオーバーレイし、インプラント設置を改善しながら分析データを製品研究開発にフィードバックします。Zimmer BiometはMotionLocスクリューを展開して圧迫を維持しながら制御された動きを可能にし、股関節および肩の構造体を差別化しています。

中規模の挑戦者はニッチなギャップを攻略しています。Bioretecは2024年にRemeOsマグネシウムスクリューで初の種類としての米国食品医薬品局(FDA)承認を取得し、従来欧州に限定されていた吸収性金属技術を検証しました。Enovisは2024年1月のLimaCorporate買収を通じて四肢ラインアップを強化し、多孔質トラベキュラーチタンおよび3Dプリントラティス構造を追加しました。Orthofix Medicalは2025年3月に承認されたTrueLok Elevate横断骨輸送システムで外部固定能力を拡張し、糖尿病性足部潰瘍の肢体温存を対象としています。

戦略的テーマには、ハードウェア、ソフトウェア、人工知能(AI)ナビゲーションをバンドルしたプラットフォームエコシステム、生体活性コーティングへの展開、金属原材料のサプライチェーン現地化が含まれます。大手企業はデジタル人材を採用し、画像誘導手術スタートアップと提携し、病院システムと複数年の価値に基づく価格契約を締結しています。小規模な破壊的企業は外来手術センター向けの単回使用・事前滅菌済みキットと小児科向け生分解性合金に注力し、イノベーションサイクルを加速させています。

外傷固定デバイス業界リーダー

Medtronic PLC

Stryker Corporation

Cardinal Health Inc.

Smith & Nephew PLC

Johnson & Johnson(DePuy Synthes)

- *免責事項:主要選手の並び順不同

本レポートで取り上げた外傷固定デバイス市場企業

- Arthrex

- B. Braun

- Cardinal Health

- Conmed

- Johnson & Johnson

- Orthofix

- Medtronic

- Smiths Group

- Stryker

- Zimmer Biomet

- Invibio

- Globus Medical

- Acumed

- Wright Medical Group

- NuVasive

- MicroPort

- OsteoMed LLC

- Integra LifeSciences Holdings Corp.

- Bio-Medical Enterprises Inc.

- Orthopaedic Implant Company

外傷固定デバイス市場における最近の業界動向

- 2025年3月:Orthofix Medicalは、肢体温存および糖尿病性足部潰瘍ケアを目的として承認された初の専用横断骨輸送(TBT)デバイスであるTrueLok Elevate横断骨輸送システムについて、米国食品医薬品局(FDA)510(k)承認およびCEマークを取得しました。

- 2025年3月:Johnson & Johnson MedTechは、米国整形外科学会(AAOS)2025においてVOLTプレートシステムを発表し、動的圧迫と可変角度ロッキングを組み合わせて17億人の筋骨格系患者層に対応します。

世界の外傷固定デバイス市場レポートの調査範囲

本レポートの調査範囲において、外傷とは外部要因(火災および事故)によって引き起こされる熱傷、骨折、捻挫、筋挫傷などを含む身体的損傷を指します。米国疾病予防管理センター(CDC)は外傷を「外力または暴力の作用によって生体に生じた損傷または創傷」と定義しています。外傷固定デバイス市場は、タイプ(内部固定器具(プレート、スクリュー、ネイル、その他)および外部固定器具(一側性・両側性外部固定器具、環状固定器具、ハイブリッド固定器具))、手術部位(下肢部(股関節・骨盤、足・足首、膝、その他)および上肢部(手・手首、肩、脊椎、その他))、エンドユーザー(病院、外来手術センター、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本レポートは上記セグメントの金額(百万米ドル)を提供します。

セグメンテーションの概要

| 内部固定器具 | プレート |

| スクリュー | |

| ネイル | |

| その他 | |

| 外部固定器具 | 一側性・両側性固定器具 |

| 環状固定器具 | |

| ハイブリッド固定器具 |

| 下肢部 | 股関節・骨盤 |

| 足・足首 | |

| 膝 | |

| その他 | |

| 上肢部 | 手・手首 |

| 肩 | |

| 脊椎 | |

| その他 |

| 病院 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイスタイプ別 | 内部固定器具 | プレート |

| スクリュー | ||

| ネイル | ||

| その他 | ||

| 外部固定器具 | 一側性・両側性固定器具 | |

| 環状固定器具 | ||

| ハイブリッド固定器具 | ||

| 手術部位別 | 下肢部 | 股関節・骨盤 |

| 足・足首 | ||

| 膝 | ||

| その他 | ||

| 上肢部 | 手・手首 | |

| 肩 | ||

| 脊椎 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

外傷固定デバイス市場の現在の価値はいくらですか?

外傷固定デバイス市場規模は2026年に84億5,000万米ドルであり、2031年までに115億5,000万米ドルに成長すると予測されています。

最大のシェアを持つデバイスカテゴリーはどれですか?

内部固定器具が2025年の世界の外傷固定デバイス市場シェアの63.98%を占めてトップとなっています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

外来手術センター(ASC)は低侵襲技術と低い施設間接費を組み合わせることで外傷処置の外来移行を可能にし、2031年にかけて年平均成長率(CAGR)7.71%を記録するセグメントの成長を支えています。

次世代インプラントを形成する技術トレンドは何ですか?

生体吸収性金属、薬剤溶出コーティング、3Dプリントによる患者個別対応型ハードウェア、複合現実手術ナビゲーションが最も影響力の高いイノベーションとして挙げられます。

規制の変化が新製品上市にどのような影響を与えていますか?

骨プレート申請に関する米国食品医薬品局(FDA)ガイダンスの明確化と生体吸収性樹脂の認定規格が承認タイムラインを短縮しましたが、抗菌剤との組み合わせデバイスは依然として厳格な審査に直面しています。

最終更新日: