5Gデバイステスト機器市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

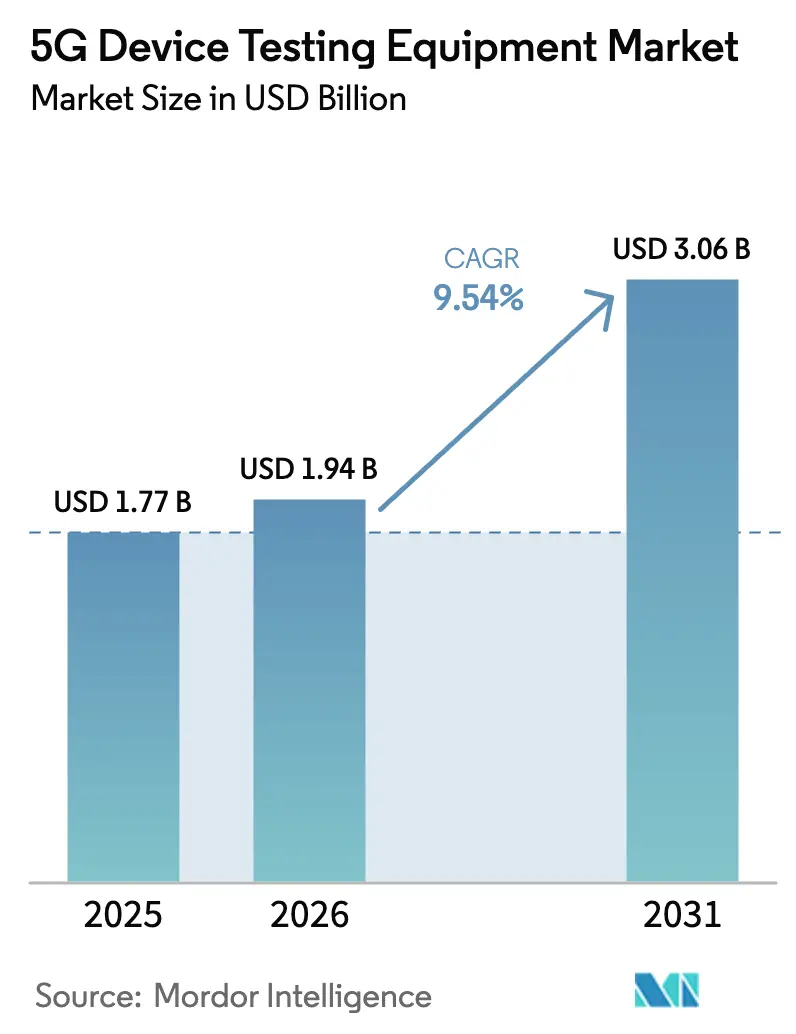

| 市場規模 (2026) | 1.94 十億米ドル |

| 市場規模 (2031) | 3.06 十億米ドル |

| 成長率 (2026 - 2031) | 9.54% CAGR |

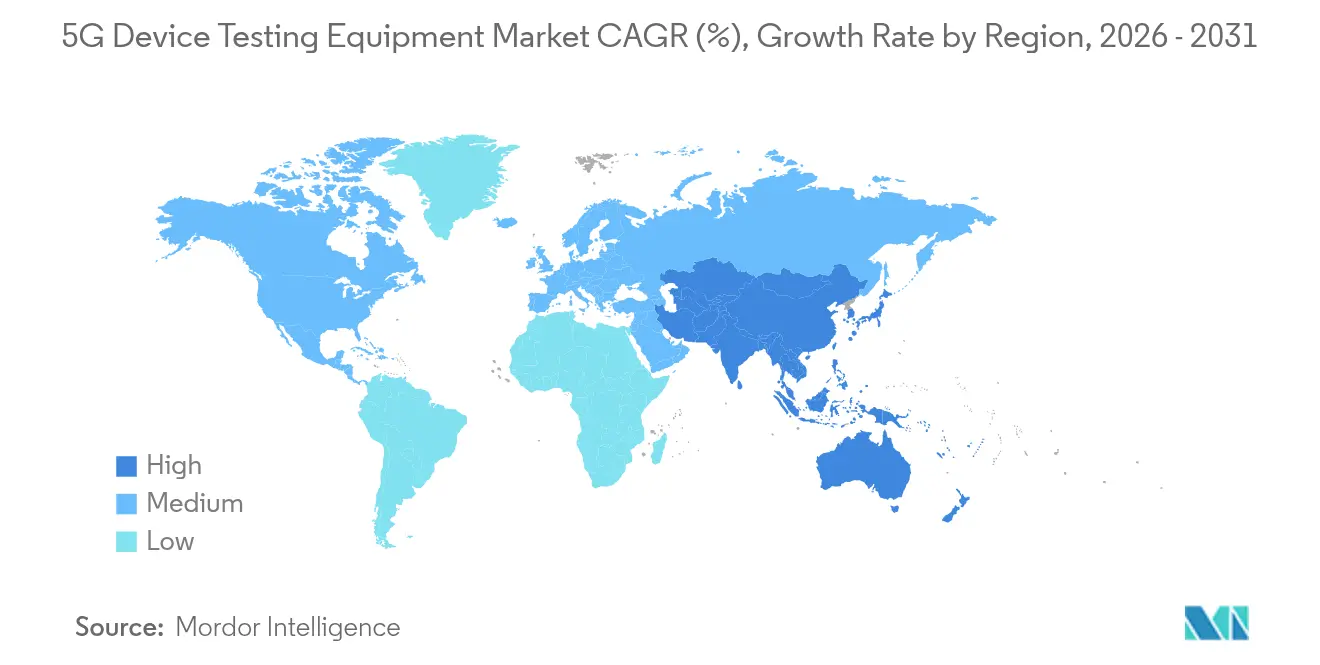

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

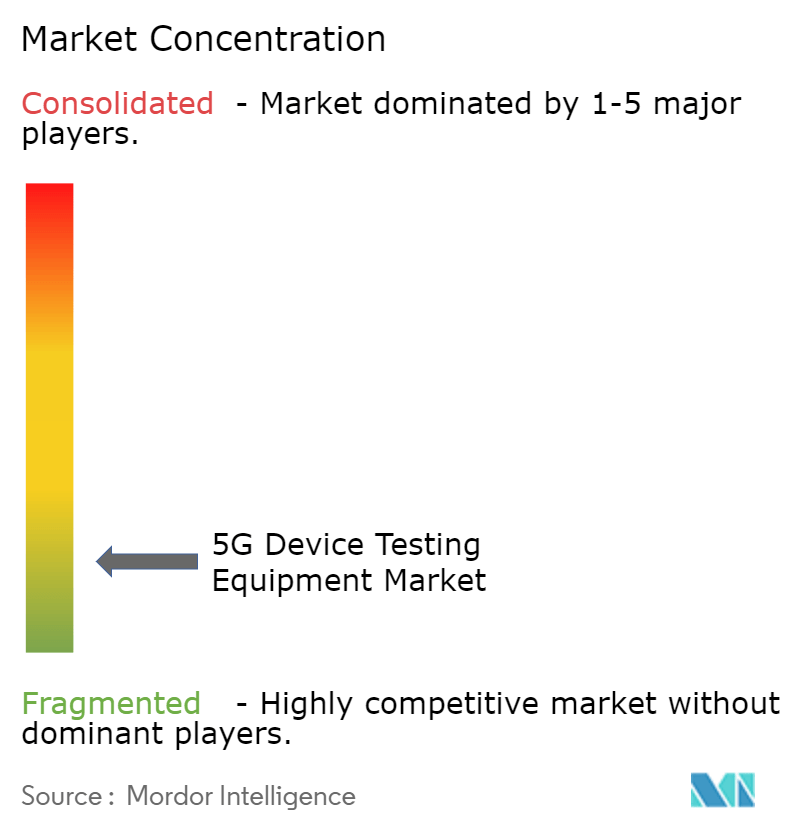

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5Gデバイステスト機器市場分析

5Gデバイステスト機器市場の規模は、2025年の17億7,000万米ドルから2026年には19億4,000万米ドルへと成長し、2026年〜2031年の9.54%のCAGRで2031年までに30億6,000万米ドルに達すると予測されています。[1]Ericsson、「エリクソン モビリティレポート 2024」、ericsson.com この上昇軌道は、スタンドアロン5Gネットワークの迅速な商業展開、mmWave対応デバイスの普及拡大、および仮想化・オープンアーキテクチャネットワークへのオペレーターの移行を反映しています。オーバー・ザ・エアのビームフォーミング検証、衛星対デバイスの非地上系ネットワーク(NTN)バリデーション、およびAI支援自動化に対する需要の高まりが、5Gデバイステスト機器市場のアドレス可能なベースをさらに拡大しています。機器メーカーは、進化する3GPPリリースに対応するためにソフトウェア定義計測器とモジュール式PXIシステムに注力し、オペレーターはデバイスおよびネットワーク認証を効率化するためにラボ仮想化とクラウドネイティブテストベッドに投資しています。サブTHz機器に対する輸出規制の継続と高度なRFエンジニアの顕著な不足が成長曲線を緩和する一方で、資本障壁を相殺する共有ラボおよびマネージドテストサービスの機会を開いています。

主要レポートのポイント

- 製品タイプ別では、オシロスコープが2025年に27.35%の収益シェアをリードし、RFチャネルエミュレーターは2031年にかけて12.67%のCAGRで拡大すると予測されています。

- エンドユーザー別では、通信機器メーカーが2025年に5Gデバイステスト機器市場シェアの41.25%を占め、通信サービスプロバイダーは2031年にかけて11.22%という最も速い予測CAGRを記録しました。

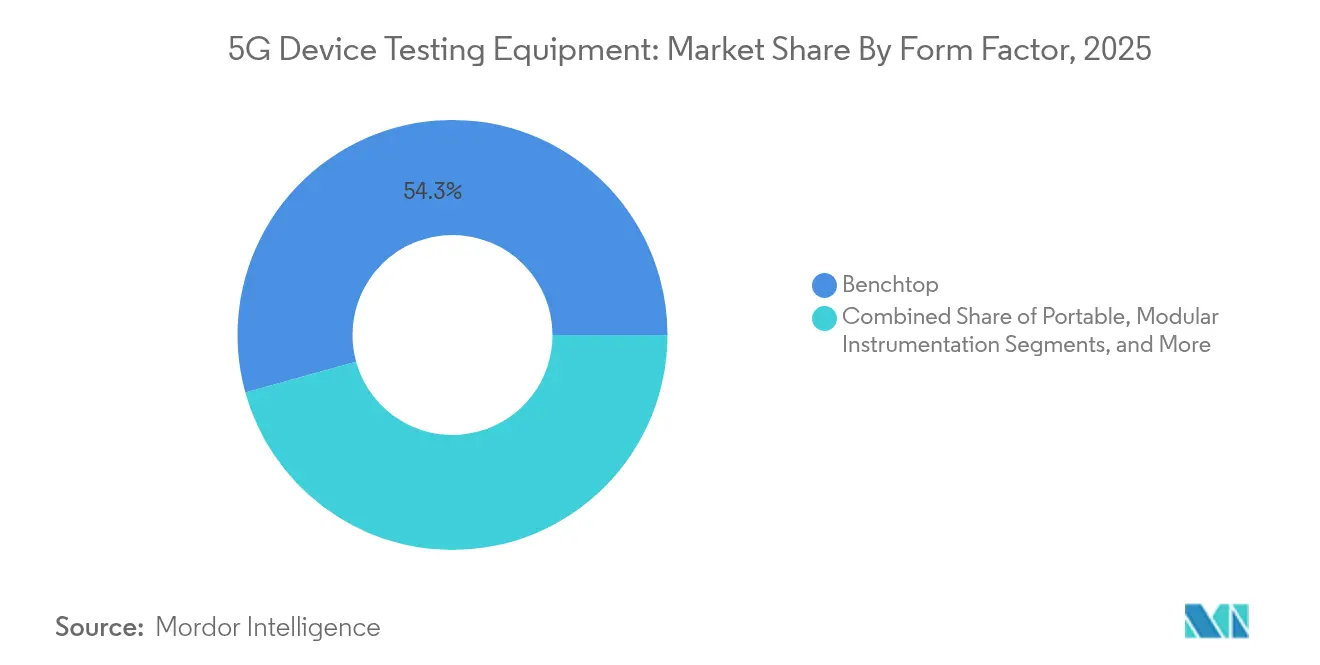

- フォームファクター別では、ベンチトップ機器が2025年に5Gデバイステスト機器市場規模の54.30%のシェアを占め、モジュール式PXIシステムは2026年〜2031年の間に9.98%のCAGRで成長します。

- 周波数帯域別では、FR1(7 GHz未満)が2025年に45.60%の市場シェアを獲得しましたが、FR2 mmWaveシステムは2031年に向けて15.18%のCAGRで進展しています。

- 地域別では、北米が2025年に34.55%の収益シェアを占め、アジア太平洋地域は2031年にかけて12.94%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル5Gデバイステスト機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5G SAネットワークの急速な展開 | +2.1% | 北米、中国、欧州での早期利益を伴うグローバル | 中期(2〜4年) |

| FR2(mmWave)ハンドセット発売の急増 | +1.8% | 北米およびAPACが中心、欧州への波及 | 短期(2年以内) |

| 仮想RANドライブテストへのオペレーターのシフト | +1.4% | 先進市場に集中したグローバル | 中期(2〜4年) |

| AI対応自己最適化テストプラットフォーム | +1.2% | 北米およびEUからAPACへ拡大 | 長期(4年以上) |

| オープンRANコンフォーマンス義務 | +0.9% | グローバルな規制主導の採用 | 中期(2〜4年) |

| 衛星対デバイス5G NTNテスト需要 | +0.6% | 海事および遠隔地での早期利用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G SAネットワークの急速な展開

スタンドアロンアーキテクチャがLTEアンカーを置き換え、プロトコル、セキュリティ、およびエッジコンピューティング検証の大規模な見直しを促しています。2024年までに60以上のオペレーターがライブSAネットワークを持ち、SA契約数は2025年に12億件に達し、中国とインドが相当なシェアを占めています。ベンダーはコア機能をエミュレートし、オーケストレーションAPIを検証し、商業ローンチ前に脆弱性を露出するスライシング対応テスターを展開しています。自動化されたテストケースライブラリとAI支援ログ分析が、5Gデバイステスト機器市場における回帰サイクルを短縮し、収益化までの時間を削減しています。

FR2(mmWave)ハンドセット発売の急増

24〜52 GHz帯域をサポートするプレミアムスマートフォンが、マルチポートの無響室および残響室の必要性を高めています。デバイスメーカーは熱ストレスポイント全体で数百のビームインデックスを評価しなければならず、チャネルエミュレーションと自動ビームステアリングを統合した高周波OTAスキャナーの購入を余儀なくされています。[2]Microwave Journal、「5G mmWaveのビームフォーミングテストの進化」、microwavejournal.com デバイス数の増加が、メーカーが市場投入時間の優位性を追求する中で、5Gデバイステスト機器市場への繰り返しの需要を生み出しています。

仮想RANドライブテストへのオペレーターのシフト

クラウドネイティブRANにより、市販のオフザシェルフハードウェア上でネットワーク機能が実現し、ハードウェア中心のフィールドキットからサービスレベルKPIとスライスの健全性をリアルタイムで測定するソフトウェア定義アナライザーへの転換が進んでいます。柔軟なライセンスモデルにより、オペレーターはオンデマンドでスループットテストを拡張でき、仮想化展開における5Gデバイステスト機器市場の重要性を強化しています。

AI対応自己最適化テストプラットフォーム

機械学習がテラバイト規模のIQデータを解析して障害を予測し、チャネルサウンディングルーティンを最適化します。VIAVIと北東大学のデジタルツインイニシアチブなどのパートナーシップは、手動スクリプトを削減し再現性を高める都市規模の自動化を実証しています。AI機能は、5Gデバイステスト機器市場で競合するサプライヤーにとって事実上の差別化要因となっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチポートmmWaveリグの高い設備投資 | -1.6% | 小規模ラボに影響するグローバル | 短期(2年以内) |

| ROIに対するハードウェアの短いライフサイクル | -1.2% | 急速に進化するゾーンにおけるグローバル | 中期(2〜4年) |

| RF/OTA自動化における人材不足 | -0.8% | 北米およびEU、グローバルに拡大 | 長期(4年以上) |

| サブTHz機器に対する輸出規制 | -0.5% | 中国および制限市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチポートmmWaveリグの高い設備投資

28 GHzビームフォーミングテスト用の単一マルチポートチャンバーは50万米ドルを超える可能性があり、スタートアップや地域ラボにとって課題となっています。[3]VIAVI Solutions、「オープンRANのためのサービスとしてのラボ」、viavisolutions.comベンダーは従量課金制のサービスとしてのラボで対抗していますが、リソースに制約のあるプレーヤーにとってはアクセスが依然として限られており、5Gデバイステスト機器市場内での高度なFR2バリデーションの普及を遅らせています。

RF/OTA自動化における人材不足

RFの人材ギャップは、2025年に防衛、自動車レーダー、および5G分野で7,500件の未充足ポジションが現れるにつれて拡大しています。限られた人材がスクリプト化された自動化を遅らせ、テストサイクルコストを増加させ、5Gデバイステスト機器市場の成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:チャネルエミュレーターの加速の中でオシロスコープがリード

オシロスコープは、集約されたNR波形への高帯域幅とマルチチャネルの可視性により、2025年に5Gデバイステスト機器市場シェアの27.35%を占めました。ベンダーはプロトコルデコードオプション、ジッター分析、およびリアルタイムアイダイアグラムを組み込み、ハンドセットおよびインフラOEMのデバッグループを短縮しています。シグナルアナライザーとベクターシグナルジェネレーターは、サブ6 GHzおよびmmWave帯域全体で正確なEVMおよびNPRメトリクスを提供することで、生産ラインでオシロスコープを補完しています。

最も成長の速いサブセグメントであるRFチャネルエミュレーターは12.67%のCAGRで、広範なドライブテストに代わる実世界のフェージング、ドップラー、およびMIMO条件を再現しています。その台頭は、オープンRANの相互運用性チェックおよびマルチスポットビームハンドオーバーをモデル化しなければならない進化するNTNシナリオと一致しています。OTAおよびアンテナチャンバーは、FR2の発売が増加するにつれて同じ波に乗り、5Gデバイステスト機器市場を今後の5G-Advancedフィーチャーの重要なイネーブラーとして確立しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:オペレーターが加速する中で機器メーカーが優位

通信機器メーカーは2025年に41.25%の収益を占め、徹底的なコンフォーマンスおよびパフォーマンスチェックを義務付けるベースバンドユニット、RFフロントエンド、およびgNodeBを供給しています。スタンドアロンアーキテクチャへのフィールドアップグレードがエンドツーエンドのスライステストへの新たな需要を生み出し、このコホートを5Gデバイステスト機器市場の中心に置き続けています。

通信サービスプロバイダーは、新しいスペクトラム、ネットワークスライシング、およびエッジコンピューティングの整合性を検証するために11.22%のCAGRで投資を拡大しています。ラボ仮想化、共有テストリポジトリ、およびAI分析により、オペレーターはベンダー間でQoEをベンチマークでき、今後の5Gデバイステスト機器市場規模の機会基盤を拡大しています。

フォームファクター別:ベンチトップの安定性とモジュール式の成長

ベンチトップ機器は、生産施設が必要とする比類のない位相雑音、ダイナミックレンジ、および深いメモリにより、2025年に54.30%の価値を維持しました。統合ディスプレイとターンキーファームウェアが、自動化の少ないタスクのワークフローを簡素化しています。

しかし、モジュール式PXIプラットフォームは、スロットの追加、帯域幅のスケーリング、および新しい3GPPリリースに対応するソフトウェアアップデートの展開を可能にするため、9.98%のCAGRで成長しています。モジュール式システムは数百のチャネルのクラウドオーケストレーションを可能にし、5Gデバイステスト機器市場への引力を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数帯域別:FR1の牽引力とFR2の急増

7 GHz未満のFR1帯域は、レガシーマクロ展開と広範なIoT採用により、2025年の収益の45.60%をもたらしました。成熟したキャリブレーションルーティンと豊富な再利用可能なLTEアセットが取得コストを低く抑えています。

対照的に、FR2 mmWaveテスターは、拡張モバイルブロードバンド、固定無線アクセス、および自動車レーダーの収束を背景に15.18%のCAGRを記録しています。ベンダーはビーム管理とリンクバジェット分析のために24〜52 GHzをカバーする統合プラットフォームを導入し、5Gデバイステスト機器市場内での増分売上を促進しています。

地域分析

北米は2025年の収益に34.55%を貢献しました。防衛プライムが安全な5G研究に従事し、自動車OEMがV2Xトライアルを深め、チップセット大手がAI統合アナライザーに向けて設備投資を注いでいます。KeysightのコミュニケーションズソリューションズグループはQ4 2024に8億9,400万米ドルを計上し、この地域の規模を裏付けています。CBRS、Cバンド、および37 GHz mmWave帯域に関する規制の明確化が、5Gデバイステスト機器市場のテスト需要をさらに促進しています。

アジア太平洋地域は、中国移動が300都市にわたる5G-Advancedカバレッジに300億人民元を充当し、他のキャリアも同様の予算を約束する中、12.94%のCAGRで成長をリードしています。TSMCなどのファウンドリーがmmWaveプローブおよびパッケージテストラインを拡張し、5Gデバイステスト機器市場への地域注文を強化しています。日本、韓国、および台湾がNTNラボとプライベート5Gファクトリーを展開し、衛星アップリンクエミュレーターおよび低軌道ハンドオーバーテスターへの需要を増幅しています。

欧州はスペクトラムの調和とオープンRANトライアルを通じて安定した勢いを維持しています。ドイツの全国的なSAカバレッジが、スライス、エッジ、およびプライベートネットワーク検証へのオペレーター支出を促進しています。デジタルイノベーションハブへのEU助成金がmmWaveチャンバーとAI分析の共同資金を提供し、5Gデバイステスト機器市場における地域の新鮮さを守っています。ベンダーの多様性を支持する政策転換が、非既存サプライヤーが公共入札に参入する機会を開いています。

競合環境

市場は適度に集中しており、少数のプレーヤーが収益の大部分を支配しながらも、ソフトウェアおよびクラウドドメインでは機敏な挑戦者に直面しています。Keysight、Rohde & Schwarz、Anritsu、およびVIAVIは、包括的なポートフォリオ、グローバルなサービスフットプリント、および3GPPワークグループへの積極的な参加を活用して市場シェアを守っています。KeysightによるSynopsisのオプティカルソリューションズグループの買収とSpirentのチャネルエミュレーションアセットの継続的な統合は、繰り返し収益を固定する設計から検証までのワークフローへのシフトを示しています。

Rohde & SchwarzはEricsson のプライベートネットワークテストキットのパートナープログラムに参加することで企業ニッチを拡大しています。VIAVIはオープンRANコンフォーマンスの参入障壁を下げるクラウドホスト型VALORラボを先駆けています。新興企業はレガシーボックスと統合するAI分析オーバーレイを追加し、5Gデバイステスト機器市場での分解を促進しています。特許競争が加速しており、SamsungがAIトラフィックスケジューリングとXR最適化の特許を申請し、将来のテスト要件を示唆しています。[4]特許アーカイブ、「SamsungのAIベーストラフィックスケジューリング」、patent.nweon.com

戦略的焦点はモジュール性、サブスクリプションライセンス、およびエコシステムアライアンスに集中しています。ベンダーはターンキーソリューションを提供するためにチャンバーメーカー、プローブカードサプライヤー、およびデジタルツインプラットフォームと提携しています。したがって、競争の場は強力な既存企業とソフトウェア中心の新規参入者のバランスを保ち、5Gデバイステスト機器市場全体のユーザーに利益をもたらす健全なイノベーションサイクルを確保しています。

5Gデバイステスト機器産業リーダー

Keysight Technologies, Inc.

Rohde & Schwarz GmbH & Co. KG

Anritsu Corporation

Tektronix Inc.

National Instruments Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Continental Resourcesは、大量生産ニーズに対応するためにRohde & Schwarz CMX500およびCMW500テスターを使用して5Gモバイルデバイステスト能力を拡大しました。

- 2025年2月:TSMCは3つの施設に1,650億米ドルを投じるアリゾナファブ計画を進め、3nmおよび2nm RFフロントエンドウェーハテストラインへの需要を高めました。

- 2025年1月:VIAVIとRohde & SchwarzはSKY Perfect JSATのためのNTNテストベッドを構築し、TM500-AS2とCMX500を統合してLEO、MEO、GEOリンクを検証しました。

- 2024年12月:Keysightは15億米ドルのSpirent買収についてEUの承認を確保し、中国の最終承認とハイスピードイーサネットアセットの売却を待っています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、5Gデバイステスト機器市場を、スマートフォン、CPE、モジュール、IoTノードなどの5G対応エンドデバイスのパフォーマンス、コンプライアンス、および安全性を検証するために使用される電子計測器、オシロスコープ、シグナルおよびスペクトラムアナライザー、ベクターシグナルジェネレーター、チャネルエミュレーター、およびネットワークアナライザーの販売から得られる年間収益として定義しています。

スコープの除外:ネットワークインフラのフィールドテストまたはレガシー2G/3G検証のみに専用の機器はカウントされません。

セグメンテーション概要

- タイプ別

- シグナルアナライザー

- スペクトラムアナライザー

- リアルタイムスペクトラムアナライザー

- シグナルジェネレーター

- ベクターシグナルジェネレーター

- 任意波形ジェネレーター

- オシロスコープ

- ネットワークアナライザー

- ベクターネットワークアナライザー

- プロトコルアナライザー

- チャネルおよびネットワークエミュレーター

- RFチャネルエミュレーター

- ネットワークシミュレーター/エミュレーター

- 電力および熱テスト機器

- 消費電力アナライザー

- 熱/環境チャンバー

- OTAおよびアンテナテストシステム

- 無響室/残響室

- 近傍界アンテナスキャナー

- その他のタイプ

- ビットエラーレートテスター(BERT)

- コンプライアンス/コンフォーマンスソフトウェア

- シグナルアナライザー

- エンドユーザー別

- 通信機器メーカー(RAN/コアOEM)

- 統合デバイスメーカー(IDM)およびODM

- 半導体ファウンドリーおよびファブレスチップベンダー

- 通信サービスプロバイダー/モバイルネットワークオペレーター

- 独立認証およびテストラボ

- 航空宇宙および防衛OEM

- 自動車および産業用IoTデバイスメーカー

- 学術および研究機関

- フォームファクター別

- ベンチトップ/ラックマウント機器

- ポータブル/ハンドヘルド機器

- モジュール式計測器(PXI/PXIe/AXIe)

- クラウドまたはソフトウェア定義テストプラットフォーム

- 周波数帯域別

- 1 GHz未満(FR1ロー)

- 1〜6 GHz(FR1ミッド)

- 6〜24 GHz(FR3エマージング)

- 24〜40 GHz(FR2ローmmWave)

- 40〜52 GHz(FR2ハイmmWave)

- 52〜110 GHz(サブTHz、Dバンド準備)

- 110 GHz超(テラヘルツおよび6G研究開発)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- GCC(サウジアラビア、UAE、カタールなど)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、アジア、および欧州のテストラボ責任者、通信機器メーカーの調達担当者、および認定機関の認証専門家にインタビューしました。これらの会話により、典型的な機器利用率、mmWave採用タイムライン、および平均販売価格が検証され、デスクワークで残ったギャップが埋められ、実際の購買行動に仮定が固定されました。

デスク調査

チームはまず、国際電気通信連合、3GPP、連邦通信委員会、ユーロスタット貿易データ、および国内税関統計などの機関からの公開参照ポイントを収集しました。次に、工学ジャーナル、Questelを通じた特許ファミリー、および上場テスト機器ベンダーの財務申告をレビューしました。D&B HooversおよびDow Jones Factivaを含むプレミアムソースが企業レベルの収益分割を提供し、Asia MetalがmmWaveコンポーネントの価格設定を明確にしました。挙げられたソースは主要な例示として機能し、多くの追加文書が補助的なチェックに情報を提供しました。

市場規模の算定と予測

グローバルな5Gハンドセットおよびモジュール出荷量がデマンドプールを設定し、デバイス対リグの普及率、平均ポート数、および交換サイクルと整合されるハイブリッドのトップダウンおよびボトムアップビューを構築しました。結果は、サンプリングされたサプライヤーのロールアップとチャネルチェックに対してクロスチェックされ、合計が微調整されます。主要なモデル入力には、5G SAデバイスの発売、設計におけるFR2(mmWave)のシェア、認定ラボの容量追加、コンフォーマンスツールへの通信設備投資、およびマルチポートアナライザーの平均販売価格の推移が含まれます。予測はそれらのドライバーにリンクされた多変量回帰を使用し、スペクトラムオークションの遅延に関するシナリオ分析を伴います。サプライヤー報告のデータ空白は、関税と運賃を調整した地域輸入値を適用することで埋められます。

データ検証と更新サイクル

出力は、上級アナリストが承認する前に、過去の出荷曲線と独立した収益明細に対して分散チェックを通過します。モデルは12ヶ月ごとに更新され、重要な規制またはM&Aイベントによって中間更新がトリガーされ、クライアントが最新のベースラインを受け取ることを確保しています。

Mordorの5Gデバイステスト機器ベースラインが信頼性を誇る理由

企業が異なる機器スコープ、価格設定の階層、および更新頻度を選択するため、公開された推定値はしばしば乖離します。

主要なギャップドライバーには、サービス収益がハードウェアと混合されているかどうか、mmWaveリグの価格設定方法、および予測モデルが新しいスペクトラムリリースをどれだけ迅速に吸収するかが含まれます。当社の厳格なスコープ、年次更新、およびデュアルソースの平均販売価格追跡がそれらの不一致を軽減し、意思決定者にバランスの取れた出発点を提供しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 17億7,000万米ドル | ||

| 28億米ドル | グローバルコンサルタンシーA | ネットワークテスト機器とサービス料金を含む |

| 21億9,000万米ドル | 産業データプロバイダーB | ラボレンタルとフィールドテスターを一つのプールとして扱う |

| 10億1,000万米ドル | 専門調査機関C | 通信OEM需要のみをカウントし、ODMボリュームを除外 |

総合すると、この比較はMordorの明確なスコープ境界とタイムリーな平均販売価格監査が、積極的な見方と保守的な見方の間に快適に位置する信頼性の高い再現可能なベースラインを提供し、クライアントに計画のための信頼できる参照ポイントを提供することを示しています。

レポートで回答された主要な質問

5Gデバイステスト機器市場の現在の規模はどのくらいですか?

市場は2026年に19億4,000万米ドルと評価されています。

2031年までの市場の年平均成長率(CAGR)の予測はどのくらいですか?

2026年から2031年の間に9.54%のCAGRが予測されています。

現在最大の収益シェアを持つ製品カテゴリーはどれですか?

オシロスコープが2025年の収益の27.35%でリードしています。

最も速く拡大している地理的地域はどこですか?

アジア太平洋地域は2031年にかけて12.94%のCAGRで上昇すると予測されています。

RFチャネルエミュレーターへの需要を促進する主な要因は何ですか?

オペレーターが仮想RANとリアルなチャネルモデリングを採用しており、高度なエミュレーションの必要性を促進しています。

サプライヤーはmmWaveテストリグの高い資本コストをどのように緩和していますか?

ベンダーはモジュール式PXIプラットフォームと従量課金制のサービスとしてのラボモデルを推進し、初期費用を削減しています。

最終更新日: