3PL付加価値包装サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 32.27 十億米ドル |

| 市場規模 (2031) | 43.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3PL付加価値包装サービス市場分析

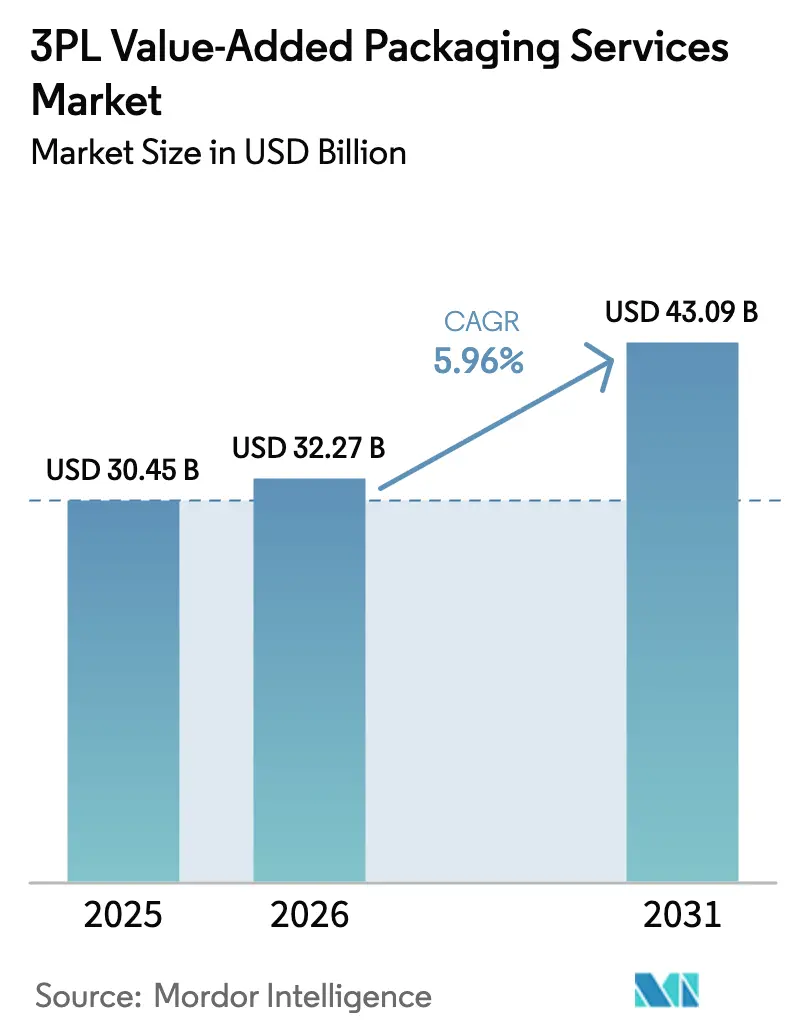

3PL付加価値包装サービス市場規模は、2025年の304億5,000万米ドルから2026年には322億7,000万米ドルに成長し、2026年から2031年にかけてCAGR5.96%で2031年までに430億9,000万米ドルに達すると予測されています。後期段階のカスタマイズに対する需要の高まり、eコマース注文の複雑化、および小売コンプライアンス要件の厳格化がサービス提供を再形成しています。ブランドは延期戦略を在庫リスクに対する保険として、また常に変化する包装要件を満たすための実践的な手段として捉えています。自動化されたキッティングライン、バリアブルデータ印刷、および小売対応包装の専門知識が、プレミアムプロバイダーと基本的な倉庫業者を差別化する要因となっています。地域別では、北米が市場シェアをリードしていますが、メーカーが近市場包装へとシフトするにつれ、アジア太平洋地域が最も急速に加速しています。自動化ラインの資本要件とコンプライアンス専門知識の必要性が新規参入者を抑制しているため、競争の激しさは中程度です。

主要レポートのポイント

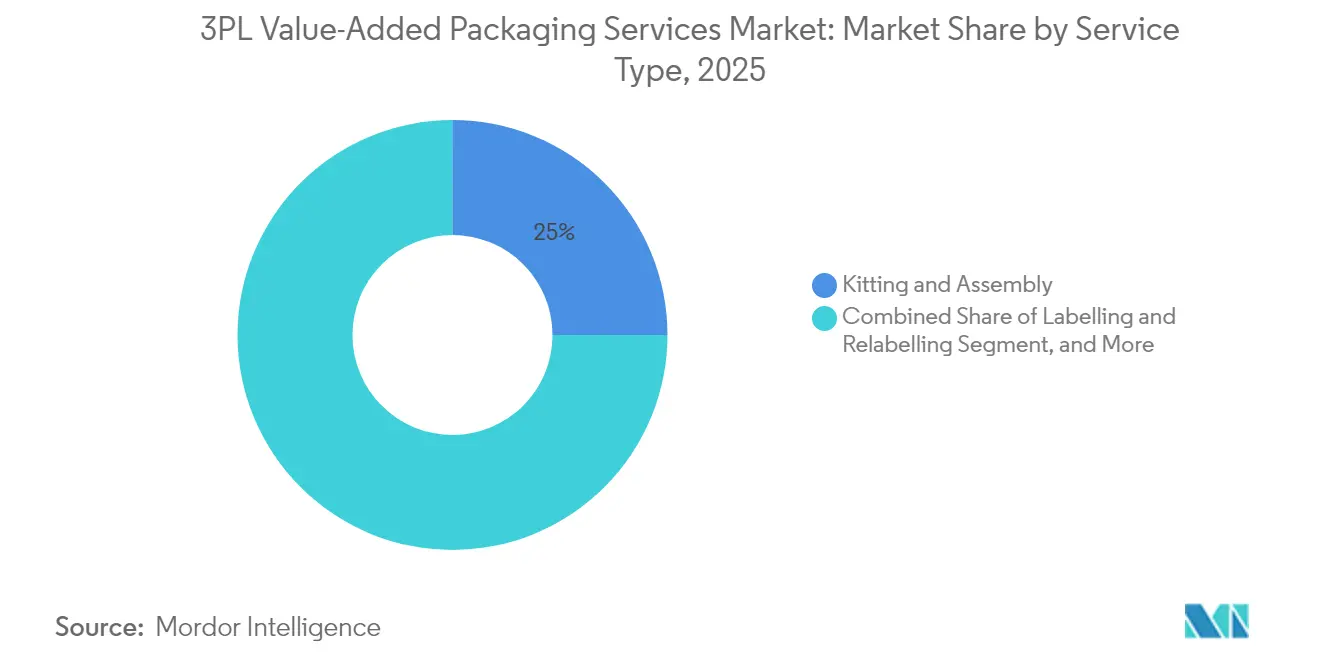

- サービスタイプ別では、キッティングおよびアセンブリが2025年の3PL付加価値包装サービス市場シェアの25.02%を占めました。

- エンドユーザー産業別では、医療機器向け3PL付加価値包装サービス市場規模は2031年までにCAGR7.85%で拡大すると予測されています。

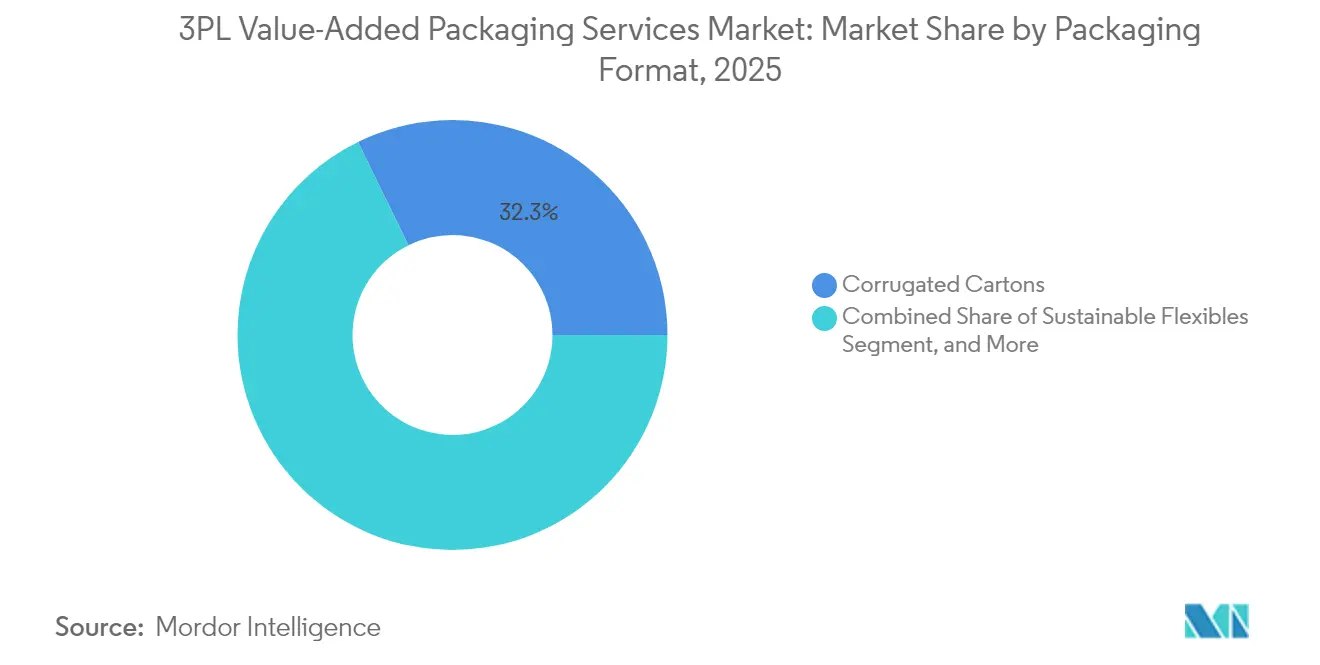

- 包装フォーマット別では、段ボールカートンが2025年の3PL付加価値包装サービス市場シェアの32.25%を占めました。

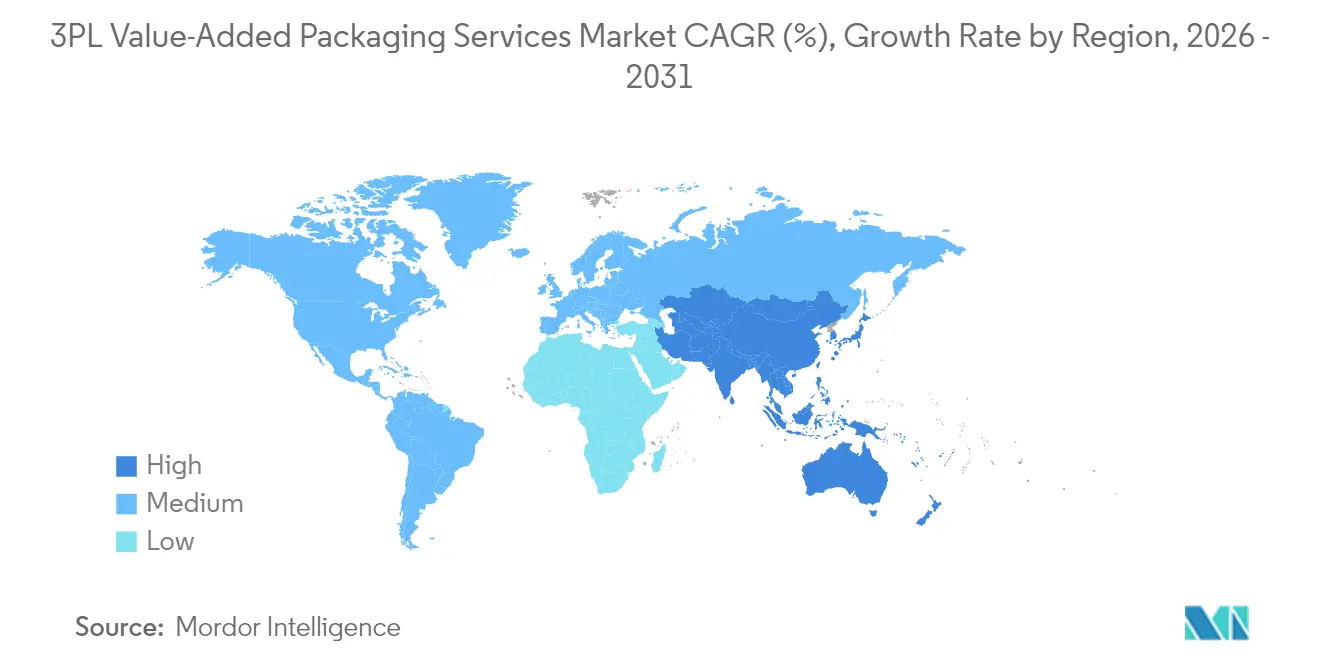

- 地域別では、アジア太平洋地域の3PL付加価値包装サービス市場規模は2031年までにCAGR7.18%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル3PL付加価値包装サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SKU複雑性におけるeコマースフルフィルメントの急増 | +1.8% | グローバル、北米およびヨーロッパに集中 | 中期(2〜4年) |

| 小売対応・棚対応パックに対するブランド需要 | +1.5% | 北米およびヨーロッパ、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| サステナビリティに連動した包装アウトソーシング義務 | +1.2% | ヨーロッパが先行、北米が追随 | 長期(4年以上) |

| 後期段階カスタマイズの自動化 | +0.9% | 当初は先進国市場、グローバルに拡大 | 中期(2〜4年) |

| 医薬品シリアライゼーションおよびコールドチェーン二次包装の増加 | +0.7% | グローバル、規制主導のタイミングは地域により異なる | 長期(4年以上) |

| オムニチャネル小売におけるベンダー管理在庫プログラム | +0.6% | 主に北米およびヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SKU複雑性におけるeコマースフルフィルメントの急増

eコマース注文あたりの平均SKU数は2024年以降40%増加しており、従来のピック・パックモデルをその限界を超えて押し上げています。[1]「eコマース複雑性包装ロジスティクス」、ウォール・ストリート・ジャーナル、wsj.com そのため3PLはリアルタイムでバンドルコンポーネントを選択する高度なキッティングソフトウェアに投資し、断片化した出荷全体でプレゼンテーションの一貫性を確保しています。宅配業者の寸法重量ルールが正確なカートン化の必要性を高め、適正サイズ化をコスト課題ではなく収益保護のレバーとしています。Amazonの小売対応プロトコルが業界全体に波及し、ダウンタイムなしに棚対応パックと郵便対応パックを切り替えられるラインのアップグレードを促しています。アルゴリズム主導の包装で先行するプロバイダーは、ブランドが配送経済性を守りながらオムニチャネルのプレゼンテーション基準を満たすパートナーを求める中、高マージンのアカウントを獲得しています。

小売対応・棚対応パックに対するブランド需要

大手小売業者は包装をバックルームの懸念事項から棚差別化ツールへと変革しました。ウォルマートのサステナビリティスコアカードは実証可能な廃棄物削減を要求しており、3PLはリサイクル可能なインサートと最適化されたダイカットを日常的なワークフローに組み込んでいます。[2]「小売業者の包装サステナビリティ要件」、ロイター、reuters.com 宅配ネットワークを生き延びてディスプレイエンドキャップで視覚的インパクトを与えられるデュアルパーパスパックは、今や基本的な期待となっています。QRコードやNFCタグなどのバリアブルデータ要素は最終アセンブリ時に適用され、オンデマンド印刷設備を持つプロバイダーに収益源を開きます。ヨーロッパでは、包装および包装廃棄物規制の期限がブランドに対し、国境を越えたラベリングの複雑さを理解する専門家への後期段階タスクのアウトソーシングを促し、それらの3PLをコンサルタント的役割へと押し上げています。

サステナビリティに連動した包装アウトソーシング義務

ヨーロッパの拡大生産者責任法および世界的に拡大する炭素報告規則が、環境コンプライアンスを取締役会レベルの優先事項に引き上げました。フォーチュン500企業の67%が、ロジスティクス契約に定量化可能なフットプリント削減の組み込みを要求しています。3PLはソーラー屋根を設置し、包装ホールに電力を供給する電気自動車を調達することで対応しています。炭素ダッシュボードは数百のクライアントにわたるデータを統合し、コンプライアンス報告を小規模な競合他社が対抗しにくい差別化要因に変えています。循環経済目標はさらにスコープを拡大しており、プロバイダーは現在、返品包装ループを管理し、耐久性要件を損なうことなく返品材料を新たな出荷に再統合しています。

後期段階カスタマイズの自動化

人工知能ルーターと協働ロボットにより、後期段階のカスタマイズがパイロットモードを超えて進化しました。インラインプリンターは現在、汎用ラベリング専用だった速度で連続フロー中にフルカラーグラフィックスとシリアル番号を印刷できます。予知保全アルゴリズムが計画外のダウンタイムを削減し、ラインスループットを30%向上させ、回収期間を3年の水準に短縮しています。自動化アームはサブ秒のサイクルタイムで可変バンドルを処理し、労働コストと負傷率を削減しています。しかし、中堅オペレーターにとって資本ハードルは依然として高く、包装機器OEMとロジスティクス企業間のリースモデルおよびジョイントベンチャーを促進しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 包装材料供給のひっ迫した変動性 | -1.4% | グローバル、アジア太平洋製造ハブで深刻 | 短期(2年以内) |

| 小売業者のチャージバックによるマージン圧迫 | -1.1% | 主に北米およびヨーロッパ | 中期(2〜4年) |

| 自動化VAP(付加価値包装)ラインの高い設備投資回収期間 | -0.8% | 労働コストの高い先進国市場 | 長期(4年以上) |

| 拡大生産者責任における規制の断片化 | -0.6% | ヨーロッパが先行、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装材料供給のひっ迫した変動性

段ボール価格の四半期ごとの最大25%の価格変動が、すでに薄いプロバイダーのマージンを圧迫しています。[3]「包装材料サプライチェーンの変動性」、ウォール・ストリート・ジャーナル、wsj.com サプライヤーの統合が交渉力を低下させ、3PLに投入物の備蓄と運転資本の固定を強いています。特殊基材のリードタイムは2〜8週間に及び、理想的な条件ではなく入手可能性に基づいた業務再設計を必要としています。サステナブル基材は強度と印刷適性においてより多くの変動性をもたらし、ラインを遅らせる追加検査を促しています。地域バッファー倉庫はリスクを軽減しますが、規模の経済を損ないます。

小売業者のチャージバックによるマージン圧迫

小売業者は包装の逸脱に対する罰金を出荷額の5%超に引き上げ、手動オーバーライドの余地を残さないスキャンベースのチェックによる自動執行を実施しています。プロバイダーは現在、それぞれ固有のバーコード配置ルールとブランドニュアンスを反映した200以上のアクティブな仕様書を管理しています。ベンダー管理在庫契約はコンプライアンスリスクを小売業者から3PLに移転し、収益を完璧な実行に結びつけています。そのため、わずかな誤印刷でも注文全体の利益が消え、ネットワーク全体でパフォーマンス連動型の緊張が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:アセンブリ業務が市場リーダーシップを牽引

キッティングおよびアセンブリセグメントは2025年の3PL付加価値包装サービス市場シェアの25.02%を占めました。需要は、需要の明確化が生じるまで最終製品構成を延期するブランド戦略から生まれています。プロバイダーはソフトウェアガイドによる部品ピッキングと半自動バンドルラッピングを組み合わせ、ライン停止なしにその場での変更を可能にしています。電子機器アクセサリー、化粧品ギフトセット、サブスクリプションボックスはこれらの機能に依存しています。オンデマンドパーソナライゼーションの台頭が後期段階印刷セグメントを押し上げており、パックアートと言語バリアントの増加に伴いCAGR7.46%で成長すると予測されています。シュリンクラッピングは棚に直接輸送される小売対応トレイに引き続き関連性があり、カスタムデザインラボは初期ツーリング投資なしにプロトタイプを提供しています。

より高いユニットスループットは、協働ロボットが反復作業を処理しオペレーターが品質管理を担うハイブリッドセルを支持しています。季節的な需要急増時に能力を柔軟に対応できるプロバイダーはプレミアム料金を獲得しています。フルフィルメントと返品管理を含むサービスバンドリングはブランドの切り替えコストを削減し、クライアントあたりの獲得ウォレットシェアを増加させます。キッティングラインの3PL付加価値包装サービス市場規模は、オムニチャネル小売がその経済モデルに延期を組み込むにつれて拡大すると予想されます。一方、逆物流再包装は、総商品価値の20%を超えるeコマース返品率の上昇に牽引され、注目を集めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:電子機器がリードし医療機器が急成長

消費者向け電子機器は2025年の3PL付加価値包装サービス市場シェアの23.76%を占め、複雑な地域ラベリングとアクセサリーバンドルのバリエーションを反映しています。充電器、イヤーチップ、またはローカライズされたマニュアルは、工場で事前組み立てすると無駄になる国別固有のパックを必要とします。消費地近くに位置するプロバイダーは、アウトバウンドピックの直前に規制ラベルとプロモーションステッカーを適用しています。医療機器はCAGR7.85%で成長しており、専門的なシリアライゼーションとコールドチェーン二次包装を促進しています。厳格な検証ルールはISO認定クリーンルームと温度監視インサートから導かれています。

食品・飲料ブランドは小売対応トレイと季節的なマルチパックを採用していますが、腐敗性が倉庫での滞留時間を制限しています。ファッションクライアントはプレミアムアンボクシング要素を使用してブランドアイデンティティを強化し、返品疲れを軽減しています。自動車アフターマーケット企業は高価値部品の保護梱包をアウトソーシングし、3PLの規模を活用してユニットコスト目標を維持しています。業種を超えて、3PL付加価値包装サービス市場は共通の自動化プラットフォーム上に構築された業種固有の専門知識へのシフトを続けています。

包装フォーマット別:段ボールの優位性がサステナブル代替品に直面

段ボールカートンは2025年に32.25%の収益シェアをもたらし、宅配と棚陳列の両方に適しています。ライナーボードのグレードは重量と積み重ね耐久性のバランスを取り、オムニチャネルフローをサポートしています。しかし、フレキシブルポーチは材料削減を優先するヨーロッパの規制に後押しされ、CAGR8.11%が見込まれています。返品対応メーラーはアパレルeコマースとともに増加しており、逆物流を合理化するための再封可能なストリップとデュアルラベルゾーンを統合しています。

プロバイダーはデザインサイクルを短縮するデジタルダイカットテーブルと、版を必要とせずに少量グラフィックスを実行する社内印刷モジュールに投資しています。ブリスターパックは医薬品のトラック・アンド・トレース規制に準拠した改ざん防止層とともに進化しています。ディスプレイ対応パックは、即時の棚配置が労働力を節約する大型小売店で拡大しています。循環経済指標が取締役会で重要性を増すにつれ、フレキシブルフォーマットの3PL付加価値包装サービス市場規模は拡大すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年にグローバル収益の37.82%を支配しており、成熟したeコマースインフラと包装仕様をサプライヤースコアカードに統合する小売業者の義務のおかげです。プロバイダーは多数の自動化ベンダーと参入障壁を下げるファイナンスオプションの恩恵を受けています。労働力不足がロボットの採用をさらに加速させ、サイクルの一貫性とコンプライアンスの精度を向上させています。

ヨーロッパはシェアの面でプラトーにありますが、サステナビリティコンプライアンスの洗練度においてリードしています。包装および包装廃棄物規制のタイムラインがブランドに対し、複数国のラベリングを専門の3PLに外部化することを促しています。多言語コンプライアンスチームと炭素追跡APIを持つプロバイダーが複数年のフレームワーク契約を獲得しています。高コストのエネルギーと労働市場が高スループット設備のROIを高め、中規模プレーヤー間の統合を促進しています。

アジア太平洋地域はCAGR7.18%で最も急成長している地域です。東南アジアへの製造移転が後期段階カスタマイズに対する現地需要を高めると予想されます。中国とインドの国内eコマース大手もプラットフォームガイドラインに沿った販売者フルフィルド包装を主張し、現地投資を促進しています。政府はコールドチェーンと医療ロジスティクスを奨励し、医療機器包装の機会を広げています。これらの要因が合わさって、地域の3PL付加価値包装サービス市場を拡大させ、将来のリーダーシップの可能性を示唆しています。

南米、中東、アフリカはインフラのギャップが採用率を抑制する、より小規模な機会主導型の市場にとどまっています。ブラジルの税制と通関手続きは、書類集約型の包装フローに精通したプロバイダーのニッチを生み出しています。湾岸協力会議諸国では、医薬品輸入規則が極端な気候での製品完全性を維持するための空港外二次包装の需要を生み出しています。

競争環境

産業集中度は中程度であり、自動化ラインのコストとコンプライアンスのノウハウが迅速な参入を抑制しますが、トッププレーヤーに圧倒的な支配力を与えるものではありません。リーダーはグローバルノードネットワークと継続的な投資サイクルを活用して高マージン契約を守っています。中堅の挑戦者は医療、サステナビリティコンサルティング、または逆物流パーソナライゼーションにニッチを切り開いています。機器OEMおよびソフトウェア企業との技術パートナーシップが競争防衛を支えており、独自の材料ルーティングアルゴリズムとリアルタイム炭素ダッシュボードが必須条件となっています。

資本集約度がアライアンスを促進しており、Kuehne and Nagelとコエシアのベンチャーは、ロジスティクスオペレーターがバランスシートを過度に拡大することなく技術ギャップを埋める方法を示しています。ロボットピックセルとAIカートン化ルーティンの特許出願は2024年以降35%増加しており、差別化競争を示しています。しかしROIハードルは依然として存在し、成功したプロジェクトは多くの場合、銀行融資、機器ベンダーリース、クライアント共同投資を組み合わせています。全体として、3PL付加価値包装サービス市場は単なるパレットスループットよりもコンプライアンス管理における規模を重視し、資格を持つスタッフと監査証跡への重点を促しています。

プロバイダーはリアルタイムで小売業者のチャージバックダッシュボードを監視し、倉庫実行システムにアラートを統合しています。その透明性が交渉を逸話的な責任追及からデータ主導の協働へとシフトさせています。一方、サステナビリティ監査はコスト入札と同様に契約更新を左右しています。ソーラーオフセットやリサイクルフィルムのパイロットを紹介するプロバイダーは、フォーチュン500のRFPでより高い受注率を報告しています。

3PL付加価値包装サービス産業リーダー

DHL Supply Chain(Deutsche Post DHL Group)

GXO Logistics, Inc.

XPO, Inc.

FedEx Supply Chain(FedEx Corporation)

UPS Supply Chain Solutions(United Parcel Service, Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:DHL Supply Chainはテキサス州の新施設でAIカートン化スイートを稼働させ、日次包装能力を60%向上させました。

- 2024年12月:GXO LogisticsはPharmaLogisticsの統合を完了し、ヨーロッパおよび北米のポートフォリオに12のコールドチェーン二次包装サイトを追加しました。

- 2024年11月:CEVA Logisticsはヨーロッパの18の包装センターでISO 14001認証を取得しました。

- 2024年10月:FedEx Supply Chainは、25の包装拠点にオンサイトソーラーで電力を供給する7,500万米ドルの再生可能エネルギープログラムを発表しました。

グローバル3PL付加価値包装サービス市場レポートスコープ

| キッティングおよびアセンブリ |

| ラベリングおよび再ラベリング |

| カスタム包装設計およびプロトタイピング |

| シュリンクラッピングおよびバンドリング |

| 後期段階パーソナライゼーションおよびバリアブルデータ印刷 |

| 逆物流再包装 |

| パレタイゼーションおよびストレッチラップ |

| 消費者向け電子機器 |

| 食品・飲料 |

| 医薬品 |

| 医療機器 |

| ファッションおよびアパレル |

| 化粧品およびパーソナルケア |

| 自動車および産業 |

| その他のエンドユーザー産業 |

| 段ボールカートン |

| 折りたたみカートン |

| ブリスターパックおよびクラムシェル |

| フレキシブルポーチおよびバッグ |

| シュリンクラップバンドル |

| 返品対応メーラー |

| ディスプレイ対応パック |

| パレタイズ積載物 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | キッティングおよびアセンブリ | ||

| ラベリングおよび再ラベリング | |||

| カスタム包装設計およびプロトタイピング | |||

| シュリンクラッピングおよびバンドリング | |||

| 後期段階パーソナライゼーションおよびバリアブルデータ印刷 | |||

| 逆物流再包装 | |||

| パレタイゼーションおよびストレッチラップ | |||

| エンドユーザー産業別 | 消費者向け電子機器 | ||

| 食品・飲料 | |||

| 医薬品 | |||

| 医療機器 | |||

| ファッションおよびアパレル | |||

| 化粧品およびパーソナルケア | |||

| 自動車および産業 | |||

| その他のエンドユーザー産業 | |||

| 包装フォーマット別 | 段ボールカートン | ||

| 折りたたみカートン | |||

| ブリスターパックおよびクラムシェル | |||

| フレキシブルポーチおよびバッグ | |||

| シュリンクラップバンドル | |||

| 返品対応メーラー | |||

| ディスプレイ対応パック | |||

| パレタイズ積載物 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の3PL付加価値包装サービス市場規模はどのくらいですか?

2026年には320億2,700万米ドルに達しており、予測では継続的な拡大が示されています。

現在最も高い収益を生み出しているサービスタイプはどれですか?

キッティングおよびアセンブリがeコマースバンドル需要に支えられ、25.02%のトップシェアを保持しています。

付加価値包装において最も急速に成長している地域はどこですか?

アジア太平洋地域が最も速いペースを示しており、2031年までにCAGR7.18%と予測されています。

後期段階パーソナライゼーション需要を牽引しているものは何ですか?

ブランドはオムニチャネルの期待に応えるために、マスカスタマイゼーションとオンデマンドバリアブルデータ印刷を必要としています。

医療機器が成長分野である理由は何ですか?

シリアライゼーション義務とコールドチェーン二次包装要件が、機器メーカーを専門の3PLパートナーへと向かわせています。

最終更新日: