パスワードレス認証市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

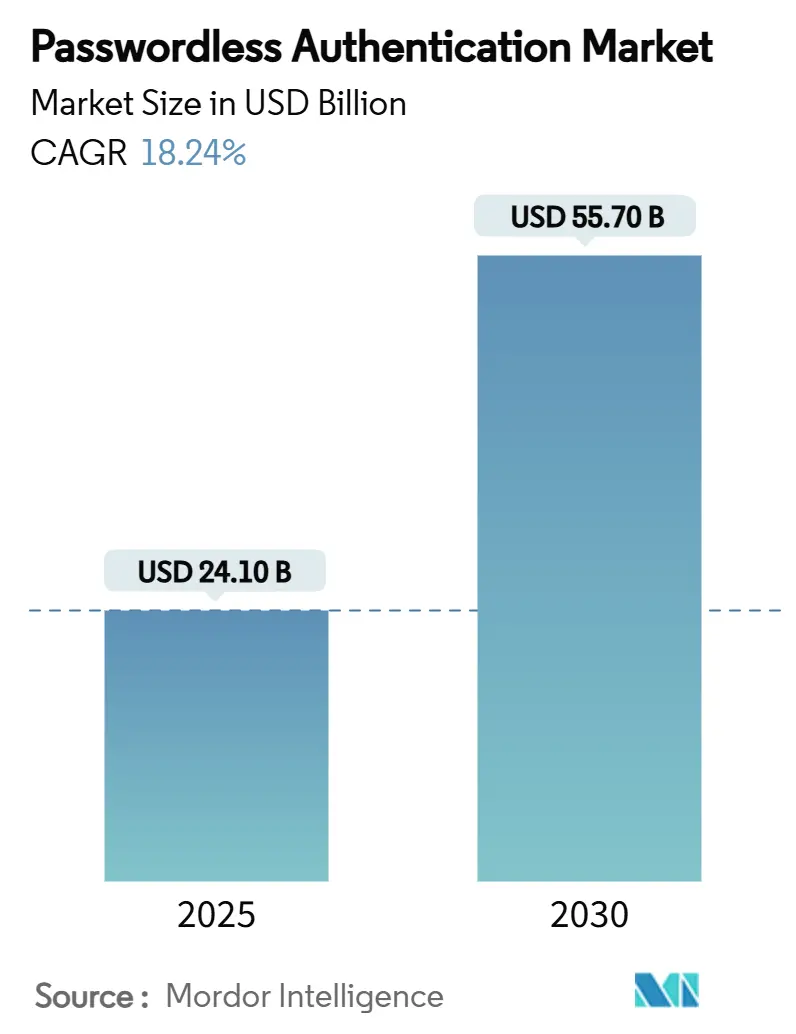

| 市場規模 (2025) | 24.10 十億米ドル |

| 市場規模 (2030) | 55.70 十億米ドル |

| 成長率 (2025 - 2030) | 18.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパスワードレス認証市場分析

パスワードレス認証市場規模は2025年に240億1,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 18.24%で成長し、2030年までに557億米ドルに達すると予測されています。EUのeIDAS 2.0デジタルウォレット義務、フィッシング耐性MFAに関する米国連邦行政命令、および日本の国家デジタルIDロードマップからの規制圧力が、企業に脆弱なパスワードを暗号資格情報に置き換えることを促し、パスワードレス認証市場をゼロトラストアーキテクチャの事実上のセキュリティ層としています。ソフトウェアプラットフォームが依然として価値創造を主導していますが、企業は実装の専門知識に対する支出を増やしており、プロジェクトの成功がライセンスよりもサービスに依存していることを示しています。Apple、Google、Microsoftが支持するFIDO準拠のパスキーは、消費者層から職場認証へと加速しており、ハイブリッド展開モデルがデータ所在地と運用上の俊敏性のバランスを取る組織にとって好まれる設計として浮上しています。クラウドハイパースケーラーがパスワードレス認証機能をネイティブに組み込むにつれて競争の賭けが高まり、純粋なプレイベンダーは統合の深さ、ハードウェアの補完性、および垂直特化で差別化を迫られています。

主要レポートのポイント

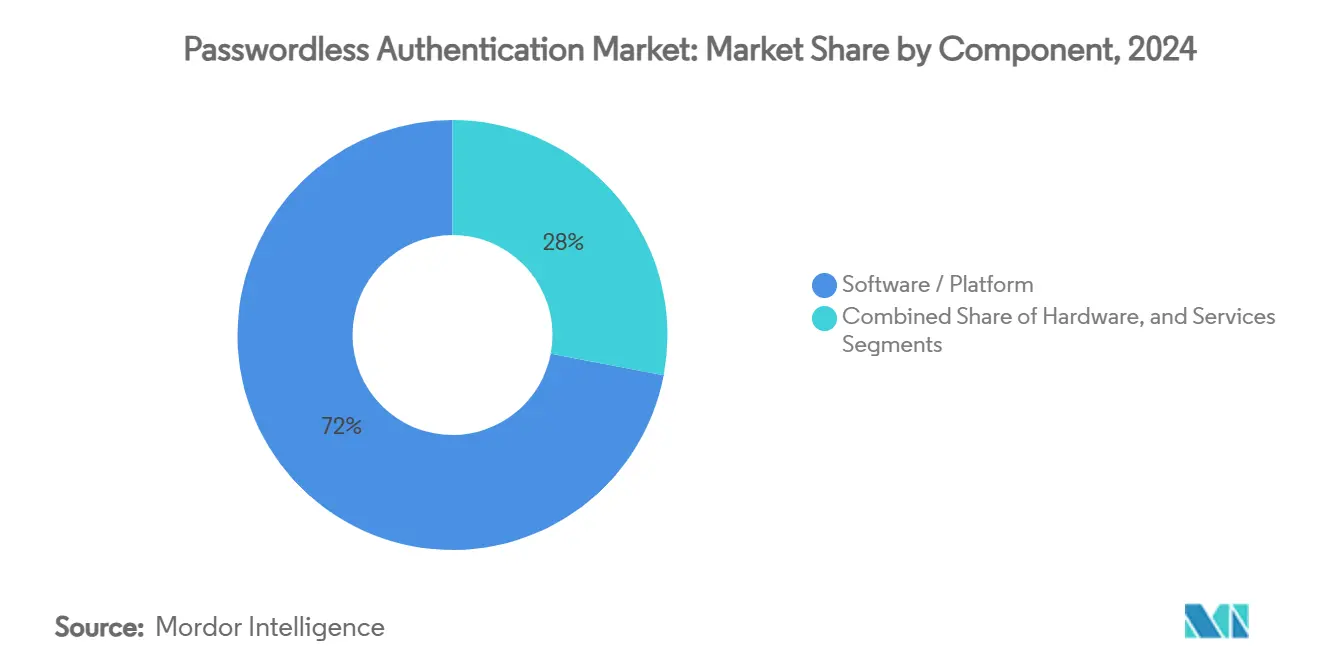

- コンポーネント別では、ソフトウェアプラットフォームが2024年のパスワードレス認証市場シェアの72%を占め、サービスセグメントは2030年までにCAGR 19.44%で拡大すると予測されています。

- 認証方式別では、生体認証が2024年に49.5%のシェアでリードし、パスキーは2030年までにCAGR 19.75%を達成する軌道にあり、全方式の中で最速です。

- 展開モード別では、クラウドが2024年のパスワードレス認証市場規模の57.3%を占めましたが、ハイブリッド展開は2030年までにCAGR 21.44%で成長する見込みです。

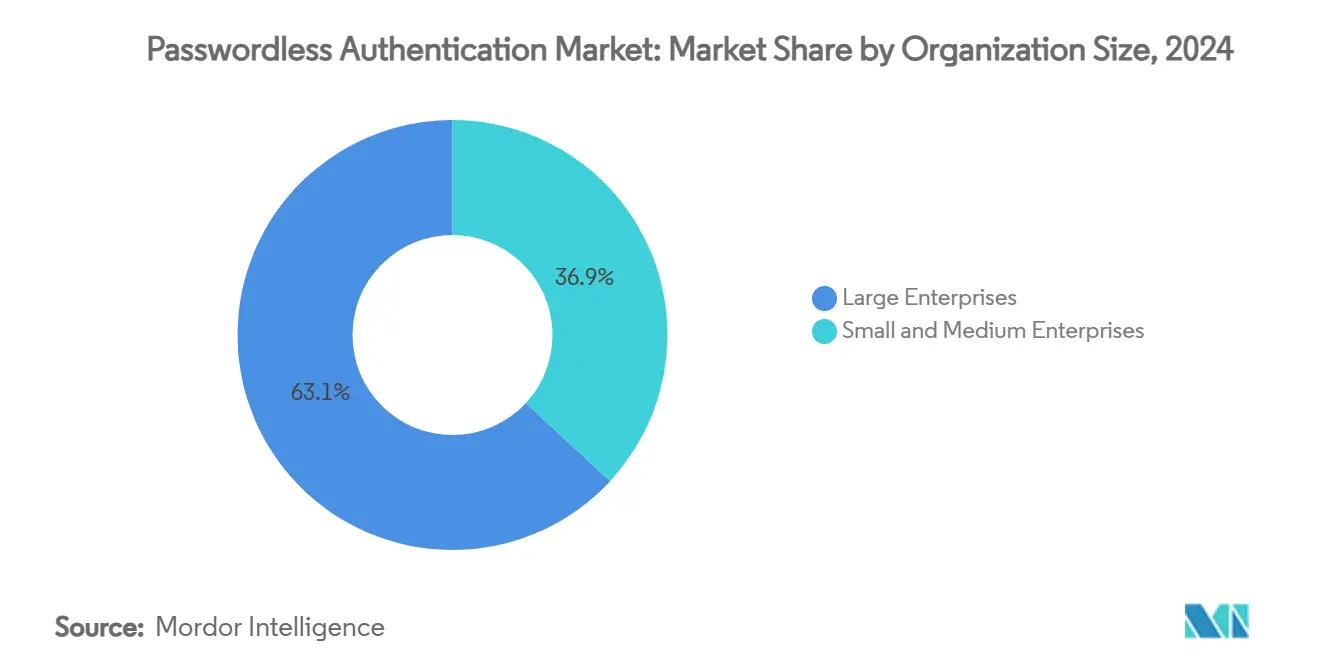

- 組織規模別では、大企業が2024年の支出の63.1%を占め、一方でSMEはクラウドサービスの簡素化により参入障壁が低下し、2030年までにCAGR 20.34%を記録する見込みです。

- エンドユーザー産業別では、金融サービスが2024年に28.4%の収益シェアでリードし、顧客体験への投資が激化する中、小売・Eコマースは2030年までに最も急峻なCAGR 19.54%を記録する見込みです。

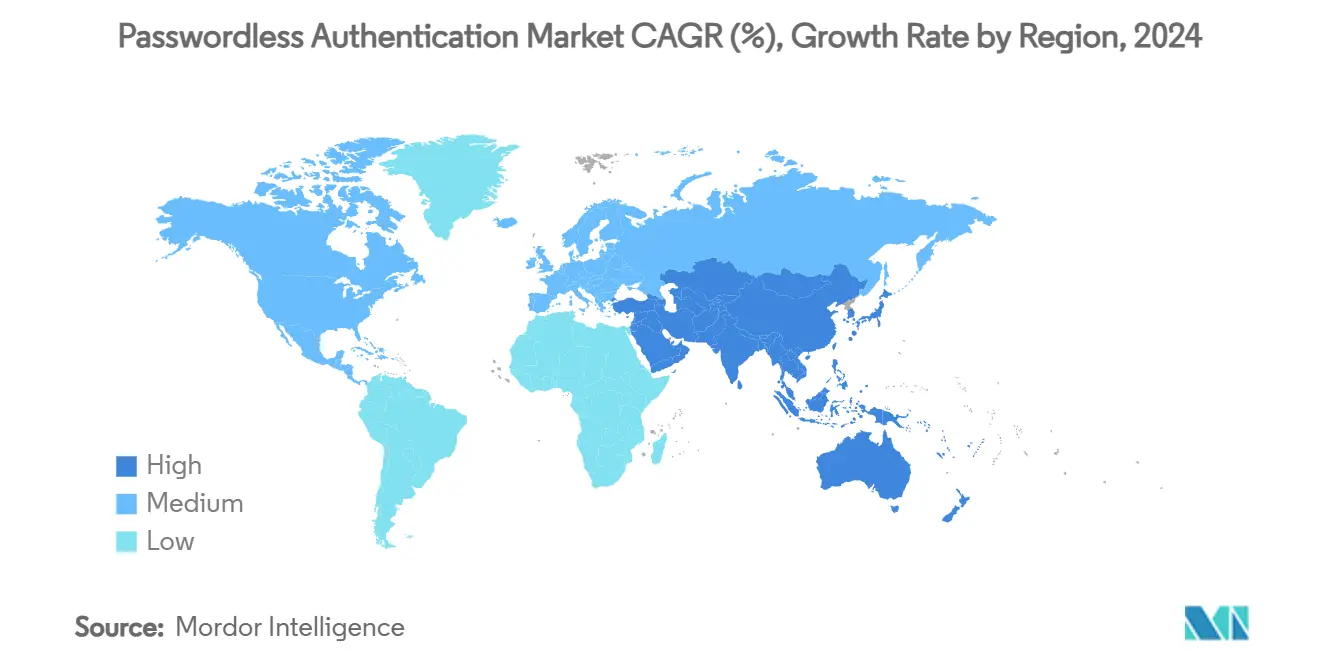

- 地域別では、北米が2024年に38.6%の収益を占め、アジア太平洋地域は日本、インド、シンガポールのデジタルIDプログラムに牽引されてCAGR 21.14%で成長すると予測されています。

グローバルパスワードレス認証市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| MFA主導のコンプライアンス義務の拡大 | +3.20% | EU、北米 | 中期(2~4年) |

| モバイル生体認証とスマートフォンの普及 | +3.10% | アジア太平洋、グローバル | 短期(2年以内) |

| クレデンシャルスタッフィングおよびフィッシング攻撃の急増 | +2.80% | 金融ハブ、グローバル | 短期(2年以内) |

| ヘルプデスクコスト削減とUX改善 | +2.60% | 北米、EU | 中期(2~4年) |

| ゼロトラスト+マシンID統合 | +2.40% | グローバル企業 | 長期(4年以上) |

| 消費者向けIoTエコシステム全体へのパスキーの普及 | +1.90% | アジア太平洋、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MFA主導のコンプライアンス義務の拡大

各国政府は現在、各セクターにわたってフィッシング耐性認証を義務付けています。eIDAS 2.0はすべてのEU加盟国に2026年までにデジタルIDウォレットを発行することを義務付け、米国連邦行政命令は機関にFIDO準拠MFAの採用を求めています[1] 欧州委員会、「欧州デジタルIDウォレット|欧州のデジタルの未来を形成する」、digital-strategy.ec.europa.eu 。ニューヨークおよびシンガポールの金融規制当局は特権アカウントに同様のルールを課し、銀行にパスワードを暗号鍵に置き換えることを促しています。TSAが数百の空港に資格情報スクリーニング技術を拡大するにつれて、航空分野でのフォローアップが見られます[2] Security Info Watch Staff、「TSAが本人確認技術を使用して数百万人を空港で迅速に処理」、securityinfowatch.com 。この規則制定はセキュリティ態勢のギャップを取締役会レベルの予算項目に転換し、パスワードレス認証市場が定期的な資金調達サイクルを受けることを確実にします。金融を超えて、医療分野でのHIPAA施行は病院が患者記録をパスキーで保護することを促し、規制された垂直市場全体での需要を拡大しています。

モバイル生体認証とスマートフォンの普及

68億台を超えるスマートデバイスの普及は、生体認証サインインのための既製のハードウェア基盤を設定しています。Apple Face IDおよびAndroid BiometricPrompt APIはFIDO2サポートをパッケージ化し、企業に消費者グレードの使いやすさへのターンキーパスを提供しています[3] Mastercard編集チーム、「パスキーとは?パスワードレスログインに関する101」、mastercard.com 。BYODの規範は同じ利便性をリモート従業員にも拡張し、新しいログオンフローへの抵抗を低下させています。ベンダーはモバイルSDKに適応型リスクスコアリングを組み込み、不正な異常がステップアップチェックをトリガーし、ディープフェイクの脅威を軽減します。PCよりもモバイルが優勢なアジア太平洋地域では、地元の銀行がスーパーアプリに直接音声およびセルフィー認証を展開し、オンボーディング時間を数分から数秒に短縮しています。その結果生じるネットワーク効果は、追加のハードウェア支出なしに市場浸透を加速させます。

クレデンシャルスタッフィングおよびフィッシング攻撃の急増

クレデンシャルスタッフィングの量は前年比200%増加し、フィッシングキットは現在MFA疲労攻撃を自動化しています[4] David Birch、「ブリティッシュ・エアウェイズが生体認証によるエンドツーエンドのハンズフリー旅行をトライアル」、forbes.com 。各侵害の平均損失は450万米ドルに達し、パスワードリスクを測定可能な財務上の負債としています。取締役会はその結果、パスワードレス展開をサイバー保険料の削減で測定可能な複数年の回収期間を持つ損失回避投資として扱います。ガートナーは、2026年までにIDに関連するインシデントの70%がレガシーパスワードストアに起因すると予測しており、CISOが特権ユーザーフローおよびマシン間APIコールにパスキーを採用することをさらに追い詰めています。

消費者向けIoTエコシステム全体へのパスキーの拡大

スマートホームプラットフォームおよび自動車OEMは、車両入場またはデバイスペアリングフローをパスキーと組み合わせ、消費者に資格情報なしのサインインを慣れさせています。ユーザーがスマートフォンでプロンプトを承認することに慣れるにつれて、雇用主はその学習された行動を活用して、最小限のトレーニングオーバーヘッドで職場のパスキーを展開します。FIDOアライアンスなどの標準化団体は複数のデバイスにわたるローミング資格情報の使用を支持し、クロスプラットフォームの採用を円滑にし、今後10年間の市場成長を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い移行・統合コスト | -1.80% | グローバル、特にSME市場 | 短期(2年以内) |

| レガシーアプリケーションの非互換性 | -1.20% | 北米およびEUのエンタープライズレガシーシステム | 中期(2~4年) |

| クラウド認証を制限するデータローカライゼーション規則 | -0.90% | EU、中国、ロシア、MEAへの波及あり | 中期(2~4年) |

| ディープフェイク主導の生体認証スプーフィングリスク | -0.70% | グローバル、高セキュリティセクターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い移行・統合コスト

完全なパスワードレス展開には、ディレクトリのアップグレード、FIDOサーバークラスター、およびUEMポリシーの改訂が必要であり、中小企業を市場から締め出す価格設定となっています。プロジェクト総支出は中堅企業で50万米ドルから大規模多国籍企業で500万米ドルの範囲に及び、プロフェッショナルサービス費用はソフトウェアコストの3倍になることが多いです[6] 1Kosmos調査チーム、「パスワードレスIAM認証の真実」、1kosmos.com 。既製のクラウドサービスはこの設備投資を緩和しますが、一部の管轄区域のプライバシー規則はオンプレミスの認証サーバーを必要とし、少なくとも2026年まで高い参入障壁を維持します。ベンダーはより小さなユーザーパックでパスキーサポートを解放する段階的ライセンスで対応し、徐々に制約を緩和しています。

レガシーアプリケーションの非互換性

WebAuthn以前に構築されたメインフレームおよびクライアントサーバーアプリは公開鍵資格情報のフックを欠いており、企業はコストのかかるプロキシを展開するかコードを完全に書き直すことを余儀なくされています[7] 欧州委員会、「デジタルIDに関する規制の発効」、digital-strategy.ec.europa.eu 。数十年にわたるCOBOLバックエンドを抱える銀行は複数年の移行期間に直面し、ハイブリッド認証状態が持続する原因となっています。時間の経過とともに、ゲートウェイベンダーはパスキーをレガシーSAMLアサーションにマッピングするFIDO変換サービスを重ねていますが、完了するまでは統合の遅れがCAGR予測から約1.2パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが実装専門知識の需要を牽引

サービス収益は2024年にわずか28%を占めましたが、企業がソフトウェアだけでなく専門知識がROIを解放することを認識しているため、CAGR 19.44%で他のすべてのコンポーネントを上回ると予測されています。コンサルティングパートナーはパスキーを特権アクセスボールトと統合し、証明書ライフサイクル管理を自動化し、ログイン成功率を98%以上に引き上げるユーザー採用キャンペーンを提供します。パスワードレス認証市場はこのように、永続的なソフトウェアライセンスから定期的なアドバイザリーエンゲージメントおよびマネージドサービスサブスクリプションへと価値をシフトしています。

OktaおよびMicrosoftのIDスイートがエンタープライズセキュリティスタックを固定しているため、ソフトウェアプラットフォームは依然として72%の支出を占めていますが、価格設定は消費量ベースのモデルへと移行しています。YubiKeyなどのハードウェアトークンはエアギャップネットワークおよびFIPSコンプライアンスの対象となる規制セクターを保護し、継続的なニッチを確保しています。実装サービスはこれらの要素をバンドルし、価値実現までの時間を短縮し、前述の統合上の制約を軽減します。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

認証方式別:パスキーが速度リーダーとして台頭

生体認証は現代のスマートフォンに搭載されたユビキタスセンサーを背景に、2024年に49.5%のシェアを獲得しました。その優位性は、OTPコードよりも「見るか触れる」利便性に対するユーザーの好みを強調しています。それにもかかわらず、パスキーはハードウェア購入の摩擦を回避するクロスプラットフォーム同期のおかげで、CAGR 19.75%の新星です。パスキーのパスワードレス認証市場規模は、成長軌道が持続すれば2030年までに180億米ドルを超え、エコシステムの事実上の標準として方式を固定すると予測されています。

トークンベースのFIDO2キーは、オフラインリカバリーを必要とする管理者および開発者にとって引き続き関連性を保ち、プッシュ通知MFAは遅れている企業のステッピングストーンとして残ります。PKIバックのスマートカードは防衛および核施設で主導的な役割を果たし、方式の多様性が維持されることを強調しています。ベンダーはますます複数のモダリティをバンドルし、管理者が実行時にコンテキストリスクに合わせて保証レベルを調整できるようにしています。

展開モード別:ハイブリッドモデルがエンタープライズ採用を加速

クラウド展開は、SaaSがサーバーのメンテナンスを不要にしパッチ適用のペースを加速するため、2024年の収益の57.3%を提供しました。しかし、プライバシー法制とドイツおよびインドのデータ所在地条項が、組織にクラウドオーケストレーションを利用しながら署名鍵をオンプレミスに保持することを促しています。その結果、ハイブリッド展開は堅調なCAGR 21.44%を追跡し、規制された世界的企業にとって選択されるアーキテクチャに転換しています。ハイブリッドモデルのパスワードレス認証市場シェアは、現在の採用ペースが維持されれば2030年よりかなり前に40%を超える可能性があります。

純粋なオンプレミスのフットプリントは防衛および高度に機密性の高いR&Dで持続していますが、ベンダーは現在、Kubernetesクラスターに組み込まれるコンテナ化されたFIDOサーバーを出荷し、SaaSとの機能的なギャップを縮小しています。一方、クラウドファーストのスタートアップはハイブリッドの複雑さをスキップし、組織の成熟度が展開パスを形成する方法を示しています。

組織規模別:簡素化されたソリューションによりSMEの採用が加速

大企業は、エンタープライズ全体のID変革のためのチームと予算を持っているため、2024年の支出の63.1%を占めました。彼らの早期採用は、後にSaaSベンダーがテンプレートを事前設定し、より小規模な顧客の展開タイムラインを短縮するために使用したベストプラクティスをクラウドソーシングしました。その結果、SMEはCAGR 20.34%で成長し、パスワードレス認証市場規模全体への貢献を高めると予測されています。

使いやすさの改善、サブスクリプション階層の価格設定、およびワークフロー自動化が急峻な学習曲線を取り除きます。マネージドサービスプロバイダー(MSP)は、フルタイム管理者1人のコスト未満でエンドポイント管理とともにパスワードレス認証をバンドルとしてパッケージ化し、小売フランチャイズ、法律事務所、および地域銀行全体での採用を促進しています。

エンドユーザー産業別:顧客体験最適化に牽引される小売の速度

SI(銀行・金融サービス・保険)は、規制上の罰金が二要素回避を不可能にするため、2024年に28.4%の市場シェアで採用をリードしました。彼らの突出したシェアは持続しますが、小売・Eコマースは現在最も速い動きを見せており、摩擦のないチェックアウトがコンバージョン率に直接リンクするため、CAGR 19.54%で前進しています。小売アプリケーションのパスワードレス認証市場規模は、現在の決済詐欺トレンドが続けば2030年までに3倍になると予測されています。

医療はHIPAAを満たしながら臨床医の作業負荷を軽減するためにパスキーに依存し、政府機関は市民サービスをサポートするために生体認証ポータルを展開しています。製造業は労働力とマシンのIDを統合し、安全プロトコルを損なうことなくシフト交代を合理化するためにOTゾーン内でパスキーを使用しています。

地域分析

北米は連邦義務と深いサイバーセキュリティ予算の強みにより、2024年に38.6%のシェアを維持しました。米国農務省などの米国機関はすでに40,000人のスタッフにFIDOトークンを発行し、民間産業が模倣する灯台となる参照事例を作成しています[8] Security Info Watch Staff、「TSAが本人確認技術を使用して数百万人を空港で迅速に処理」、securityinfowatch.com 。しかし、アジア太平洋地域のCAGR 21.14%は、パスワードレス認証市場の次の10億ドル規模の増分としての地位を確立しています。

日本のメルカリは単一のマーケットプレイスアプリ内で1,000万人のパスキーユーザーを突破し、インドのアーダール連携e-KYCワークフローはフィンテックが2分以内に口座を開設することを可能にしています。シンガポールのスマートネーション推進は政府機関全体に顔認証キオスクを組み込み、消費者の信頼を加速させる官民相乗効果を示しています。欧州はeIDAS 2.0の下で国境を越えたデジタルウォレットのパイロットプロジェクトに4,600万ユーロの資金を提供し、政策が豊富な状態を維持しています[9] 欧州委員会、「欧州デジタルIDウォレット|欧州のデジタルの未来を形成する」、digital-strategy.ec.europa.eu 。ラテンアメリカおよび中東は遅れていますが、それぞれ金融包摂プログラムおよびエネルギーセクターの近代化を通じて勢いを増しています。

北米のリーダーシップは、民間購入者のベンダー選定リスクを低減する早期の規制措置と公共部門の模範事例に基づいています。フィッシング耐性MFAに報いるサイバー保険条項と組み合わさった高い侵害修復コストが採用予算を維持しています。米国のクラウドプロバイダーは開発者ツールチェーンにパスキーAPIをバンドルすることで優位性をさらに強固にし、地域エコシステムの継続的な強化を確保しています。

アジア太平洋地域は、大規模なモバイルインターネット普及率と積極的な政府支援により最高の成長余地を示しています。日本企業は物理的なバッジからスマートフォンベースのパスキーへの移行を進め、インドの銀行はOTP詐欺を抑制するためにUPI決済にFIDO認証を組み込んでいます。同地域の若年層に偏った人口統計は生体認証サインインを好み、文化的な快適さを大規模なエンタープライズ受容に転換しています。

欧州の成長は調和のとれた規制にかかっています。eIDAS 2.0は国境を越えたサービスの移植性を解放し、多国籍銀行および保険会社が子会社全体でFIDO2資格情報を標準化することを強制しています。ドイツの連邦情報セキュリティ庁は重要インフラスタッフにパスキーを推奨し、フランスの公共サービスは医療ポータルに生体認証ログインを組み込んでいます。プライバシーへの懸念がベンダーのロードマップをオンプレミスの鍵保管とオープンソースの認証ライブラリに向けて形成しています。

競争環境

パスワードレス認証市場は中程度に分散しています。Microsoft、Okta、Ping IdentityのプラットフォームスイートはSSO、ガバナンス、およびパスキーオーケストレーションを1つのライセンスにバンドルし、既存のアカウントフットプリントをアップセルに活用しています。HYPR、Yubico、1Kosmosなどの専門プレイヤーは高保証またはハードウェア中心の展開においてニッチを切り開き、インテグレーターと提携して規制された垂直市場を獲得しています。従来のMFAベンダーはWebAuthnを後付けして陳腐化を回避し、クラウドハイパースケーラーはスティッキネスを強化するためにパスキーAPIを無料で公開しています。

戦略的パターンは統合に傾いています。ConsenSysによるWeb3Authの買収はMetaMaskをパスワードレス領域に拡張し、ブロックチェーンウォレットとエンタープライズIDの収束を示しています。ColorTokensによるPureIDの買収はFIDOバリデーターをゼロトラストメッシュに追加し、水平的なセキュリティプラットフォームの拡張を示しています。技術的差別化はフィッシング耐性UX、AI駆動のリスクシグナル、およびシリコンルートキーを中心に展開しています。レガシーHRおよびVPNスタックとの迅速な統合を証明できるベンダーは、より大きな総契約価値を確保します。

チャネルアライアンスの重要性が高まっています。1KosmosのCarahsoft経由での1億9,450万米ドルのLogin.gov受注は、公共部門の契約手段が市場シェアを急速に変動させることができることを示しています。ハードウェアプロバイダーはエンドポイント管理スイートとのバンドル契約を締結し、セキュリティ管理者を超えてリーチを拡大しています。競争は現在、開発者のコマンドラインから消費者向けEコマースカートまで、あらゆるデジタルタッチポイントにパスワードレス機能を組み込むことに集中しています。

パスワードレス認証産業リーダー

Microsoft Corporation

Okta Inc.

Cisco Systems, Inc. (Duo Security)

Ping Identity Holding Corp.

Thales Group (Gemalto)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:FIDOアライアンスはワールドパスキーデーを祝い、より広範な標準採用を促進するための新しい政府事例研究を紹介しました。ベンダーはこのイベントを活用して、実装スプリントを短縮するSDKアップグレードを発表しました。

- 2025年6月:ブリティッシュ・エアウェイズは追加路線にわたってハンズフリー生体認証旅行トライアルを拡大し、旅客スループットを回復するための摩擦のないIDへの交通機関のシフトを示しました。

- 2025年5月:欧州委員会はEUデジタルIDウォレットフレームワークを4,600万ユーロのパイロット資金とともに開始し、ベンダーにパスキーストレージのローカライズを強制する規制上の確実性を固定しました。

- 2025年3月:NECは20,000人の従業員に顔認証パスキーを展開し、大規模なエンタープライズ展開を検証し、地域の参照事例を獲得しました。

- 2025年1月:1KosmosはCarahsoft経由で1億9,450万米ドルのLogin.gov契約を確保し、連邦市場の獲得を加速し、公共部門の信頼性を強化しました。

グローバルパスワードレス認証市場レポートスコープ

| ハードウェア |

| ソフトウェア/プラットフォーム |

| サービス |

| 生体認証 |

| トークンベース/FIDO2セキュリティキー |

| OTPレスプッシュ通知 |

| PKI/証明書ベース |

| マジックリンクメール |

| パスキー |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| BFSI |

| ITおよびテレコム |

| 医療 |

| 政府・防衛 |

| 小売・Eコマース |

| 教育 |

| 製造 |

| その他(輸送、エネルギーなど) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| カタール | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア/プラットフォーム | |||

| サービス | |||

| 認証方式別 | 生体認証 | ||

| トークンベース/FIDO2セキュリティキー | |||

| OTPレスプッシュ通知 | |||

| PKI/証明書ベース | |||

| マジックリンクメール | |||

| パスキー | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよびテレコム | |||

| 医療 | |||

| 政府・防衛 | |||

| 小売・Eコマース | |||

| 教育 | |||

| 製造 | |||

| その他(輸送、エネルギーなど) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| コロンビア | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| イスラエル | |||

| カタール | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年から2030年のパスワードレス認証市場の予測CAGRはどのくらいですか?

市場はこの期間にCAGR 18.24%で成長し、2025年の241億米ドルから2030年には557億米ドルに拡大すると予測されています。

パスワードレス認証の展開において最も急速に拡大しているコンポーネントセグメントはどれですか?

企業が統合の専門知識と変更管理サポートを求めているため、プロフェッショナルサービスはCAGR 19.44%で前進しています。

パスキーが他の認証方式と比較して勢いを増している理由は何ですか?

パスキーはFIDO標準に準拠し、Apple、Google、Microsoftのエコシステム全体で同期し、生体認証、トークン、OTPレスプッシュ通知を上回るCAGR 19.75%を牽引しています。

欧州でパスワードレス採用を加速させている主要な規制義務は何ですか?

EU eIDAS 2.0フレームワークは加盟国に2026年までにデジタルIDウォレットを発行することを求め、フィッシング耐性認証を法的必要条件としています。

パスワードレスソリューションは企業の運用効率をどのように改善しますか?

パスワードリセットを排除することでヘルプデスクチケットの20~30%が削減され、従業員の生産性とユーザー満足度を向上させながらサポートコストを削減します。

最終更新日: