ヘルスケア業界における高度認証市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

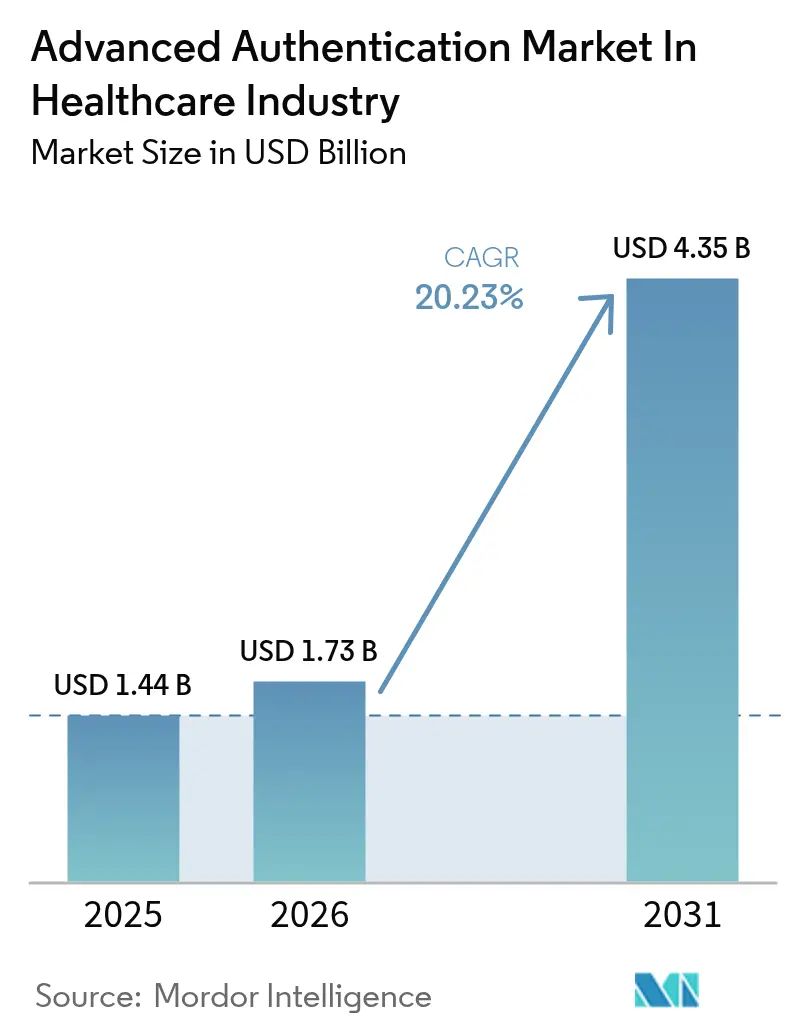

| 市場規模 (2026) | 1.73 十億米ドル |

| 市場規模 (2031) | 4.35 十億米ドル |

| 成長率 (2026 - 2031) | 20.23% CAGR |

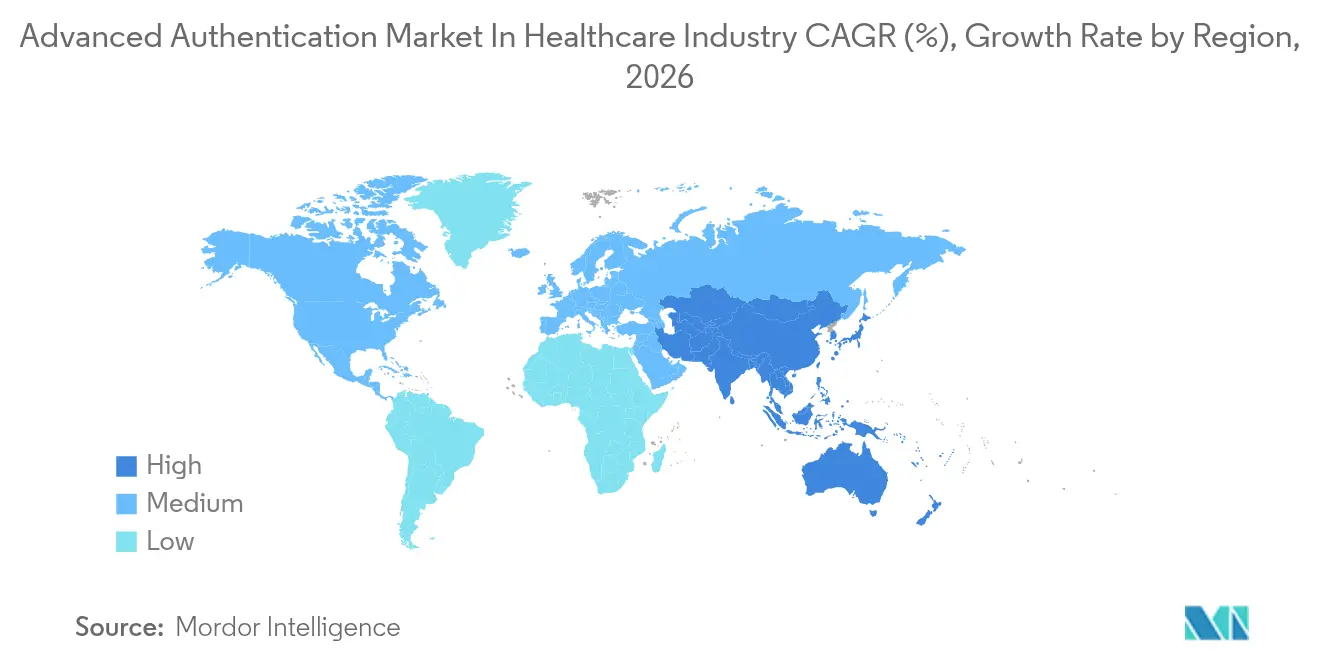

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

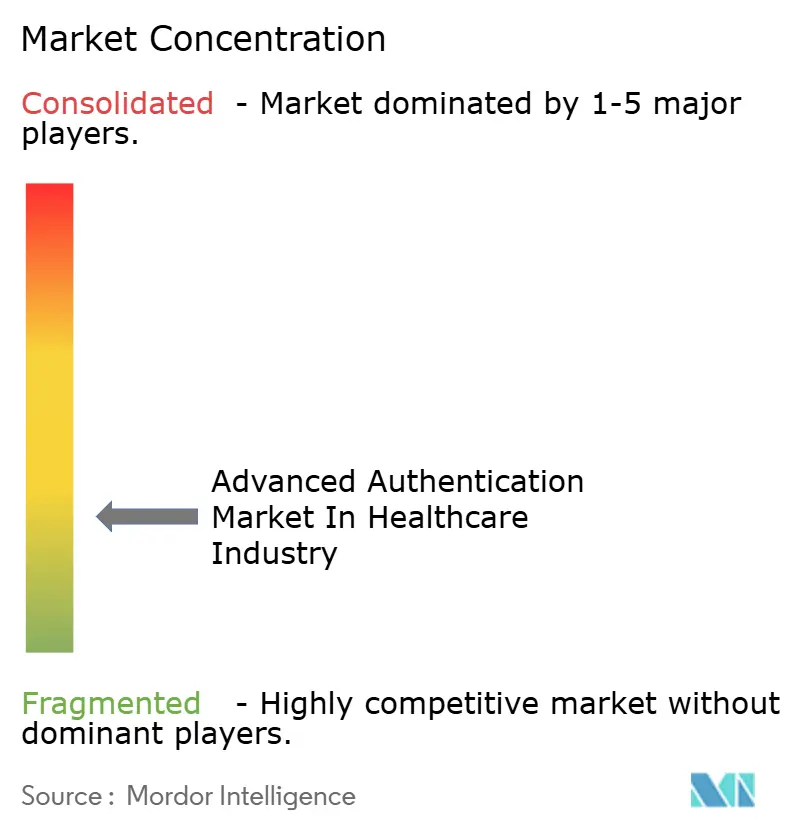

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア業界における高度認証市場分析

ヘルスケア業界における高度認証市場規模は2025年に14億4,000万米ドルと評価され、2026年の17億3,000万米ドルから2031年の43億5,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)20.23%で成長すると推定されます。2024年2月のChange Healthcare侵害後の予算の急速な再配分、より厳格なグローバルデータ保護義務、および接続医療機器の台頭が、フィッシング耐性を持つアイデンティティ制御の採用を加速させています。現在、病院はIT予算の最大12%をサイバーセキュリティに費やしており、2024年の侵害の74%が認証情報の盗難によって引き起こされたことから、認証が重点分野として注目されています。クラウド提供型アイデンティティプラットフォームは、共有責任モデルによってコンプライアンス作業負荷を分散させるため、展開において先行しており、生体認証ログオンはベッドサイドで一秒が重要な場面においてワークフローの摩擦を低減します。サブ秒単位の臨床医アクセス、FHIR準拠シングルサインオン、およびゼロトラスト対応継続検証を組み合わせたベンダーは、ヘルスケアの取締役会がアイデンティティ保証を任意の間接費ではなく患者安全インフラとして扱うようになるにつれ、優位な立場を確立しています。

主要レポートの要点

- 認証方式別では、生体認証が2025年に47.85%の収益シェアで首位を占め、モバイルスマートクレデンシャルは2031年に向けて年平均成長率22.05%で進展しています。

- 認証要素別では、マルチファクター制御が2025年の高度認証市場シェアの63.10%を占め、2031年まで年平均成長率21.10%で成長しています。

- コンポーネント別では、ソリューションが2025年収益の67.05%を占め、サービスは年平均成長率20.90%で拡大すると予測されています。

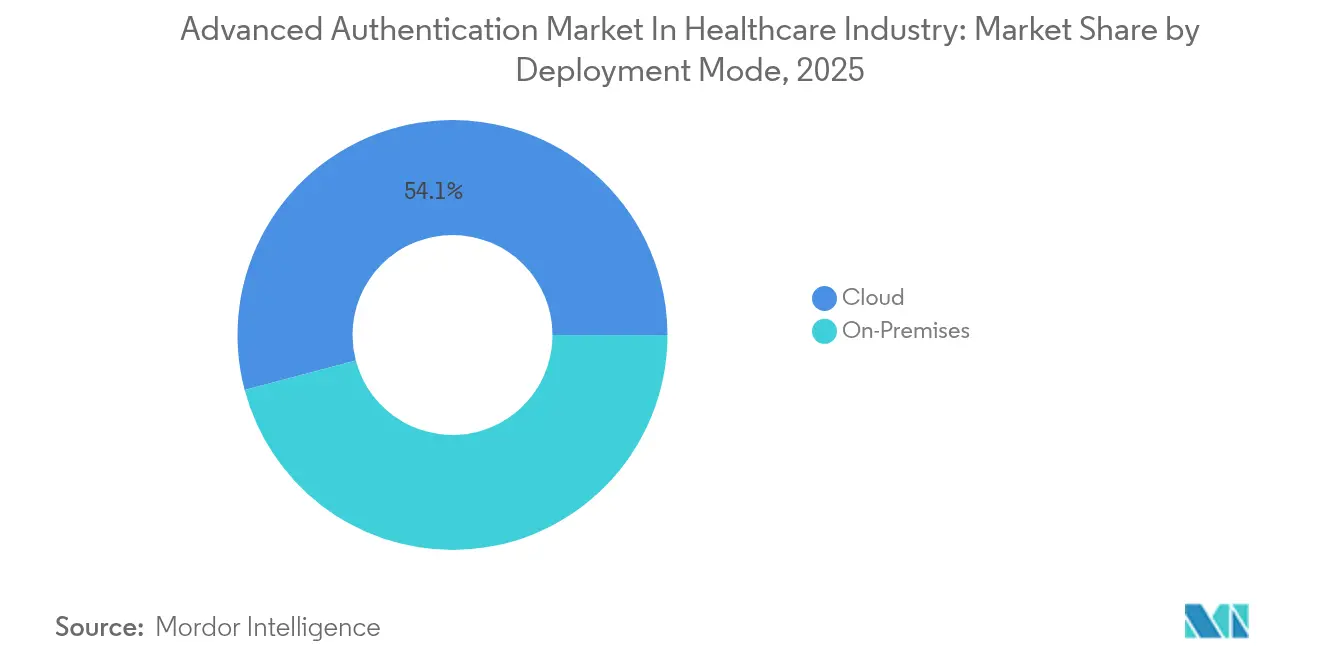

- 展開モード別では、クラウドプラットフォームが2025年の高度認証市場規模の54.12%のシェアを保持しており、年平均成長率21.20%で上昇する見込みです。

- エンドユーザー別では、病院・クリニックが2025年に46.10%の収益を占め、医療機器メーカーが年平均成長率22.10%で最速の成長を記録しています。

- 地域別では、北米が2025年に39.95%のシェアで優位を占め、アジア太平洋地域は2031年に向けて年平均成長率22.60%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヘルスケア業界における高度認証市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 攻撃対象領域を拡大する接続医療機器の普及 | +4.2% | グローバル(北米および欧州への集中) | 中期(2~4年) |

| 患者データ保護に関する規制上の義務 | +5.1% | グローバル(北米および欧州が主導、アジア太平洋地域へ拡大) | 長期(4年以上) |

| 安全なアイデンティティ検証を必要とするリモートテレヘルスへの移行 | +3.8% | 北米および欧州がコア、アジア太平洋地域が新興 | 短期(2年以内) |

| セキュリティ予算を推進するヘルスケアランサムウェア攻撃の増加 | +4.6% | グローバル(北米で最大の影響) | 短期(2年以内) |

| 電子健康記録システムへの生体認証の統合 | +3.3% | 北米および欧州、アジア太平洋地域への波及 | 中期(2~4年) |

| 病院ITネットワークにおけるゼロトラストアーキテクチャの急速な採用 | +3.9% | 北米および欧州、アジア太平洋地域での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

セキュリティ予算を推進するヘルスケアランサムウェア攻撃の増加

ランサムウェアは2024年に444件のヘルスケアサイバーイベントのうち238件を引き起こし、侵害されたレコードの69%を占め、認証情報盗難パイプラインの致命的な影響を浮き彫りにしました。Change Healthcareの障害から生じた24億米ドルの損失は、脆弱な認証の金銭的重大性を示しました。平均的なセキュリティ予算はITサポートの5%から12%に増加し、取締役会の指令はパスワード廃止を測定可能な患者安全目標として位置付けています。FinCENは2022年から2024年にかけて389件のヘルスケアインシデントに関連するランサムウェア支払額3億540万米ドルを追跡しており、これがパスワードレス戦略のビジネスケースを強固なものにしました。[1]金融犯罪取締ネットワーク、「FinCEN分析が銀行秘密法データにおけるランサムウェアトレンドを明らかにする」、fincen.gov フィッシング耐性ファクターを展開したプロバイダーは、特権アカウント侵害の測定可能な減少を記録し、強力なアイデンティティ証明とランサムウェア耐性の間の関連性を実証しました。

患者データ保護に関する規制上の義務

2023年3月に施行された食品医薬品局第524B条は、機器メーカーに対し、すべての市販前申請に認証の組み込みとソフトウェア部品表の公開を義務付けています。[2]米国食品医薬品局、「医療機器におけるサイバーセキュリティ:市販前申請の品質システムの考慮事項とコンテンツ」、fda.gov 2025年7月に発行されたNIST SP 800-63A-4は、生体認証標準を強化し、誤一致率が1万分の1以下でのプレゼンテーション攻撃検知を含むよう改定されました。[3]米国国立標準技術研究所、「デジタルアイデンティティガイドライン SP 800-63A-4」、nist.gov HIPAAの施行は加速しており、2024年にはアクセス制御の不備に関連して1億4,200万米ドルの罰金が科されました。欧州の一般データ保護規則(GDPR)はこれらの罰則を反映しており、グローバル収益の最大4%の罰金が科されるため、多国籍企業は大陸をまたいでアイデンティティポリシーを統一しています。サイバー保険の更新にはマルチファクター展開が義務付けられるようになっており、規制と市場の力が同一の認証ベースラインへ収束しています。

攻撃対象領域を拡大する接続医療機器の普及

2022年時点で、出荷された接続医療機器の半数以上に重大なパッチ未適用の脆弱性が存在しており、病院ネットワークへの低スキルによる侵入ポイントを提供していました。2025年1月の食品医薬品局と米国サイバーセキュリティ・インフラストラクチャセキュリティ庁の共同勧告は、Contec CMS8000モニターにハードコードされたバックドアを暴露し、緊急のネットワーク分離とデバイスレベルの認証情報制御を余儀なくさせました。最新の輸液ポンプは証明書ベースの相互認証をサポートしていますが、レガシー機器はMACアドレスホワイトリストに依存しており、二層構造のアイデンティティスタックを生み出しています。リアルタイムデバイスアテステーションと署名済みファームウェアアップデートは調達チェックリスト項目となりつつあり、それらを提供できないサプライヤーは入札を失うリスクがあります。

安全なアイデンティティ検証を必要とするリモートテレヘルスへの移行

医療保険・メディケイドサービスセンターのテレヘルス柔軟措置は現在2026年1月まで延長されており、遠隔診療の急増を維持する一方でアイデンティティのギャップも広げています。連邦通信委員会のテレヘルス助成金の3分の2は、強固なアイデンティティ証明を欠いた遠隔モニタリング機器に充てられました。保健福祉省の認定は現在、データ転送前のマルチファクターゲートキーピングを確認するため、プラットフォームオーナーは患者アプリにFIDO2キーまたは生体認証ライブネス検査を後付けしています。NIST SP 1800-30はこのようなエコシステムの技術ガイドラインを提供しており、安全なアイデンティティ検証が実証されると、早期採用者は払い戻し監査がよりスムーズになると報告しています。

制約要因の影響分析*

| 制約要因 | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー病院ITシステムに対する高い導入コスト | -2.8% | グローバル(老朽化インフラを抱える北米および欧州で深刻) | 中期(2~4年) |

| 異種ヘルスケアアプリケーション間の相互運用性の課題 | -2.1% | グローバル(断片化した電子健康記録の状況により北米で最も深刻) | 長期(4年以上) |

| ワークフローの摩擦による臨床スタッフのユーザー抵抗 | -1.6% | グローバル(救急・外科ユニットで深刻) | 短期(2年以内) |

| 地方ヘルスケア施設における限られたブロードバンド接続 | -1.3% | 北米、アジア太平洋地域、アフリカの農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー病院ITシステムに対する高い導入コスト

多くの病院は、サポートが終了したオペレーティングシステム上で動作する150以上のアプリケーションを抱えています。各レガシープラットフォームのカスタム統合はプロジェクト費用を数百万ドル規模に押し上げ、利益率2〜3%で運営するプロバイダーにとって大きな課題となっています。アイデンティティゲートウェイは旧来のLDAPや独自のログオンを最新のSAMLまたはOAuthに変換しますが、複雑性を増大させます。資本委員会は見えないセキュリティよりも診断機器を優先することが多く、侵害または同意命令が発生するまでアップグレードが先送りされる傾向があります。

異種ヘルスケアアプリケーション間の相互運用性の課題

FHIRとHL7はアイデンティティフェデレーションではなくデータ構造を管理するため、臨床医は依然として最大12個のパスワードを管理しています。医療提供者の情報遮断ルールは開かれたデータ交換を要求していますが、外部パートナーが互換性のある認証情報を持っていないことが多く、手動の回避策が生まれています。FHIR上のSMARTはOAuthとの整合性をもたらしますが、普及は依然として断片的であり、並行するアイデンティティサイロを強制することでサポートコストを膨張させ、脆弱なパスワードの再利用を増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

認証方式別:生体認証が臨床タッチポイントを高速化

生体認証は2025年のヘルスケア業界における高度認証市場収益の47.85%を占め、このセグメントが高度認証市場シェアのほぼ半分を有しています。手術チームが手袋をしたまま指紋または掌静脈スキャンで1秒未満でカルテにアクセスできるため、このモダリティは優れた成果を示しています。生体認証における高度認証市場規模は、ライブネス検出標準の成熟に伴い、2031年まで年平均成長率19.60%で上昇すると予測されています。ベンダーはモバイルカートに多スペクトルセンサーを組み込み、一つの操作でデバイスとセッションの両方を保護しています。導入の成功は、精度を低下させることなくスキャナーを消毒する衛生プロトコルに依存しています。

モバイルスマートクレデンシャルは、ヘルスケア業界における高度認証市場において、一つのスマートフォンウォレット内での物理的なドアアクセスと論理的なログオンの融合に牽引され、2031年に向けて年平均成長率22.05%で最速の成長を記録しています。病院はこれらのデジタルバッジを即座に失効させることができ、スタッフが退職する際のリスクを軽減します。スマートカードは防衛保健局の義務のもとで存続していますが、リーダーフリートの維持コストが高いため需要は頭打ちとなっています。ハードウェアトークンは電話が禁止されている無菌ゾーンを保護していますが、デバイス上のFIDO2キーが標準となりつつある中、市場シェアは侵食されています。ワンタイムパスワードは、SIMスワップの悪用が記録されて以降、不人気になりつつあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

認証要素別:マルチファクターがデフォルトに

マルチファクターソリューションは、ヘルスケア業界における高度認証市場において、2025年に63.10%のシェアを保持し、サイバー保険会社がマルチファクターなしでは補償を拒否することから年平均成長率21.10%で拡大しています。リスクベースエンジンは、異常な行動が検出された場合にのみファクター数を増やし、セキュリティと臨床医の使いやすさを両立させています。2024年後半に記録されたプッシュ疲労攻撃は、リプレイをブロックするFIDO2ハードウェアキーへの移行を加速させました。マルチファクター展開に関連するヘルスケア業界における高度認証市場規模は、2031年までに28億6,000万米ドルと予測されています。

シングルファクターは、便利さがリスクを上回る患者ポータルを中心に、依然としてエンドポイントの36.90%を保護しています。ガバナンス委員会はアプリケーションをデータ分類レベルで区分し、電子処方には生体認証+トークンゲートを展開しながら、食堂システムにはユーザー名・パスワードの組み合わせを維持しています。この階層型モデルはNISTガイダンスと整合しており、採用を妨げる可能性のある全体的な摩擦を回避しています。

コンポーネント別:サービスがスキルギャップを埋める

ソリューションは2025年のヘルスケア業界における高度認証市場収益の67.05%を占め、アイデンティティプラットフォーム、センサー、トークンを含んでいます。しかし、病院の大半が24時間365日のアイデンティティ運用をスタッフ化できないため、サービスは年平均成長率20.90%とより速い速度で伸びています。マネージドセキュリティサービスプロバイダーは現在、月額リテイナーのもとでアイデンティティガバナンス、特権アクセス監査、ゼロトラストポリシーチューニングをバンドルしています。このシフトにより資本支出が運営費に変換され、地域病院が採用できない専門人材が投入されます。

ヘルスケア業界における高度認証市場において、大規模医療センターはハイブリッドモデルを採用しており、戦略的ガバナンスをオンサイトに維持しながら、生体認証登録ドライブやリアルタイム異常検知をアウトソーシングしています。ソフトウェアと白手袋サービスの両方を提供するベンダーは、顧客が単一の連絡先を好む傾向があるため、高い顧客維持率を得る傾向があります。

展開モード別:クラウドがテレヘルスとともにスケール

クラウド展開は2025年に54.12%の収益を占め、年平均成長率21.20%で成長しており、データセンターのラックを追加することなくテレヘルスのログオン急増をサポートする必要性を反映しています。Microsoft Entraおよび類似のSaaSアイデンティティレイヤーは、リスクスコア、地理位置情報、およびデバイスのヘルスに基づいて条件付きアクセスを適用します。プロバイダーは自動パッチ適用と組み込まれたコンプライアンス証明を高く評価しています。

オンプレミスのディレクトリは、データ主権条項と埋没したハードウェアコストにより、環境の45.88%に残存しています。多くの最高情報責任者(CIO)は、権威あるディレクトリをオンサイトに維持しながら、クラウドブローカーがSaaSアプリケーションのセッショントークンを処理するハイブリッドモデルを追求しています。高度認証業界では、ハイブリッドを最終目標ではなく移行状態として捉える見方がますます一般的になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:メーカーが新たな設計上の義務に直面

病院・クリニックが2025年支出の46.10%を提供しましたが、医療機器メーカーは年平均成長率22.10%で最速の成長を遂げています。食品医薬品局第524B条は認証を設計文書に組み込むことを義務付けており、ベンダーは今後の製品ラインで証明書ストアとセキュアブートを後付けするために奔走しています。機器メーカー向けのヘルスケア業界における高度認証市場規模は、すべての輸液ポンプとモニターが出所を証明しなければならないことから、2031年までにほぼ3倍になります。

保険会社、検査室、製薬会社も予算を拡大しています。医療保険・メディケイドサービスセンターの相互運用性ルールはOAuth保護APIを推進し、支払者スタックにアイデンティティブローカーを要求しています。臨床試験データセットは、食品医薬品局21 CFRパート11の監査証跡を満たすために改ざん防止ログオンを必要とします。認証は今やヘルスケアの連続体全体に共通する要素となり、患者、プロバイダー、サプライチェーンの役割を結びつけています。

地域分析

北米はヘルスケア業界における高度認証市場の2025年収益の39.95%で優位を占め、高い侵害コスト、積極的な規制当局、および強固なIT予算に支えられています。公民権局(OCR)は2024年に1億4,200万米ドルの罰金を科し、そのうち68%が認証のギャップを引用しました。Change Healthcareの障害はエコシステム全体への波及効果を示し、アイデンティティを取締役会の議題に引き上げました。カナダは州の電子健康カードを通じて同様の道を歩んでおり、メキシコは旅の早い段階にありますが、民間プロバイダーが電子記録を採用するにつれてアイデンティティ制御を追加しています。

アジア太平洋地域は、2031年に向けて年平均成長率22.60%で最速の地域成長を記録しています。日本は、電子健康記録キオスクに顔認識を組み込む政府デジタル化スキームのもとで病院アイデンティティを近代化しています。インドは、アーダール生体認証をアーユシュマン・バーラト・デジタル・ミッションに連携させ、指紋と虹彩スキャンで保護される大規模な新たなユーザーベースを創出しています。中国は、国家医療クラウドを活用するスマート病院の展開においてマルチファクター認証制御を義務付けています。オーストラリアと韓国は、成熟したブロードバンドとスマートフォン普及率を活用して、遠隔医療におけるモバイル認証を推進しています。勢いにもかかわらず、データ保護法は大きく異なるため、ベンダーはヘルスケア業界における高度認証市場に応じてクラウドホスティングとキーエスクローモデルを調整する必要があります。

欧州はこれらの両極の間に位置しています。グローバル売上の最大4%に上るGDPR罰金は早期コンプライアンスを促し、ドイツの電子健康カードプログラムはX.509証明書をデフォルトで組み込んでいます。英国の国民保健サービス(NHS)は統合ケアシステム全体にアイデンティティを展開していますが、複雑さがスケジュールを遅らせています。フランス、イタリア、スペインは国家デジタル健康基金を通じて投資していますが、調達サイクルは依然として長期化しています。高度認証市場の採用は東欧では遅く、古いインフラがクラウドシフトを制約していますが、汎欧州標準は収束に向けた着実な圧力をかけています。南米、中東、アフリカは普及率では後れを取っていますが、クラウドネイティブアイデンティティへ直接移行できる新たな病院建設の恩恵を受けています。

競争環境

ヘルスケア業界における高度認証市場は、中程度に断片化しています。ImprivataはEpicおよびOracle Healthと提携し、監査証跡を維持しながら1秒未満でのカルテアクセスを実現するタップアンドゴーシングルサインオンを提供しています。Microsoftは、Entraスタックを活用してAzureホスト型臨床アプリケーションへのアイデンティティサービスのアップセルを行い、Office 365展開と条件付きアクセスをバンドルしています。Auth0買収によって強化されたOktaは、カスタムフローを持つ患者ポータルを構築する開発者チームを開拓しています。

競争はログイン遅延、クロスアプリ相互運用性、フィッシング耐性の3つの軸を中心に展開されています。ワークステーションのロック解除で500ミリ秒未満のスコアを達成したベンダーは臨床医の支持を獲得します。クロスプラットフォームフェデレーションは依然として参入障壁であり、Cerner、Meditech、またはAllscriptsへの独自コネクタが競合他社を締め出しています。FIDO2キーと公開鍵クレデンシャルが新たなセキュリティ基準を示しており、ハードウェアバックドファクターで遅れているサプライヤーは契約解約のリスクがあります。

ホワイトスペースは組み込み医療機器において開かれており、第524B条が認証をR&Dライフサイクルの早期段階に引き込んでいます。スタートアップ企業は、タイピングリズムとカーソルの動きを監視してリアルタイムでセッションを再スコアリングする行動生体認証を売り込んでおり、ゼロトラストモデルと整合しています。既存企業はリスクエンジンを後付けしていますが、レガシーコードベースに苦戦しています。プラットフォームプレーヤーが指紋パッドから分析まで完全なスタックを所有するために専門センサー企業を買収するM&Aが予想されます。

ヘルスケア業界における高度認証市場のリーダー企業

NetMotion Software, Inc

CJIS Solutions LLC

Micro Focus International PLC

NEC Corporation

Thales Group (Gemalto NV)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:米国国立標準技術研究所がSP 800-63A-4を公表し、生体認証ライブネス検出標準を引き上げました。

- 2025年1月:食品医薬品局と米国サイバーセキュリティ・インフラストラクチャセキュリティ庁が、Contec CMS8000モニターにハードコードされたバックドアを公表し、デバイスレベルの認証後付けを余儀なくさせました。

- 2024年10月:米国サイバーセキュリティ・インフラストラクチャセキュリティ庁のアラートが、脆弱なマルチファクター展開を回避するプッシュ疲労攻撃を詳述しました。

- 2024年9月:食品医薬品局が、すべての将来の医療機器において認証を設計チェックポイントとするドラフトガイダンスを発行しました。

ヘルスケア業界における高度認証市場レポートの調査範囲

すべての組織は、情報の真実性や個人のアイデンティティを確認するための信頼性の高いセキュリティシステムを必要としています。従来のパスワード方式は、侵害、コピー、または共有されることが多く、データが盗難や悪意ある侵入にさらされます。そのため、二要素認証またはマルチファクター認証が必要とされています。これにより脅威のリスクが劇的に低減されます。

ヘルスケア業界における高度認証市場レポートは、認証方式(生体認証、スマートカード、モバイルスマートクレデンシャル、ハードウェアトークン、その他の認証方式)、認証要素(シングルファクター、マルチファクター)、コンポーネント(ソリューション、サービス)、展開モード(オンプレミス、クラウド)、エンドユーザー(病院・クリニック、健康保険プロバイダー、製薬・バイオテク企業、医療機器メーカー、その他のエンドユーザー)、および地域(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 生体認証 |

| スマートカード |

| モバイルスマートクレデンシャル |

| ハードウェアトークン |

| その他の認証方式 |

| シングルファクター |

| マルチファクター |

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| 病院・クリニック |

| 健康保険プロバイダー |

| 製薬・バイオテク企業 |

| 医療機器メーカー |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 認証方式別 | 生体認証 | ||

| スマートカード | |||

| モバイルスマートクレデンシャル | |||

| ハードウェアトークン | |||

| その他の認証方式 | |||

| 認証要素別 | シングルファクター | ||

| マルチファクター | |||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー別 | 病院・クリニック | ||

| 健康保険プロバイダー | |||

| 製薬・バイオテク企業 | |||

| 医療機器メーカー | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答されている主要な質問

ヘルスケアにおける高度認証市場の2026年の価値はいくらですか?

17億3,000万米ドルであり、2031年までに43億5,000万米ドルに達すると予測されています。

病院展開で主流の認証方式はどれですか?

生体認証が2025年に47.85%の収益シェアで首位を占め、サブ秒単位の臨床医アクセスにより引き続き成長しています。

医療機器メーカーが認証に投資する理由は何ですか?

食品医薬品局第524B条が組み込みサイバー制御の証明を義務付けており、メーカーの支出において年平均成長率22.10%を推進しています。

最も成長が速い地域はどこですか?

アジア太平洋地域が、日本、インド、中国が生体認証およびモバイルアイデンティティプログラムを展開する中、2031年に向けて年平均成長率22.60%を記録しています。

ランサムウェアのトレンドが購買にどのような影響を与えていますか?

2022年から2024年にかけての3億540万米ドルのランサムウェア支払いが、取締役会にサイバーセキュリティ予算を倍増させるよう促し、認証が最初の支出項目となっています。

クラウド展開はどのような役割を果たしていますか?

クラウドプラットフォームは、テレヘルスのログオンに対して弾力的なスケールを提供し、監査負担を認定プロバイダーに移転するため、2025年に54.12%のシェアを保持しています。

最終更新日: