金融サービス業界における高度認証市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

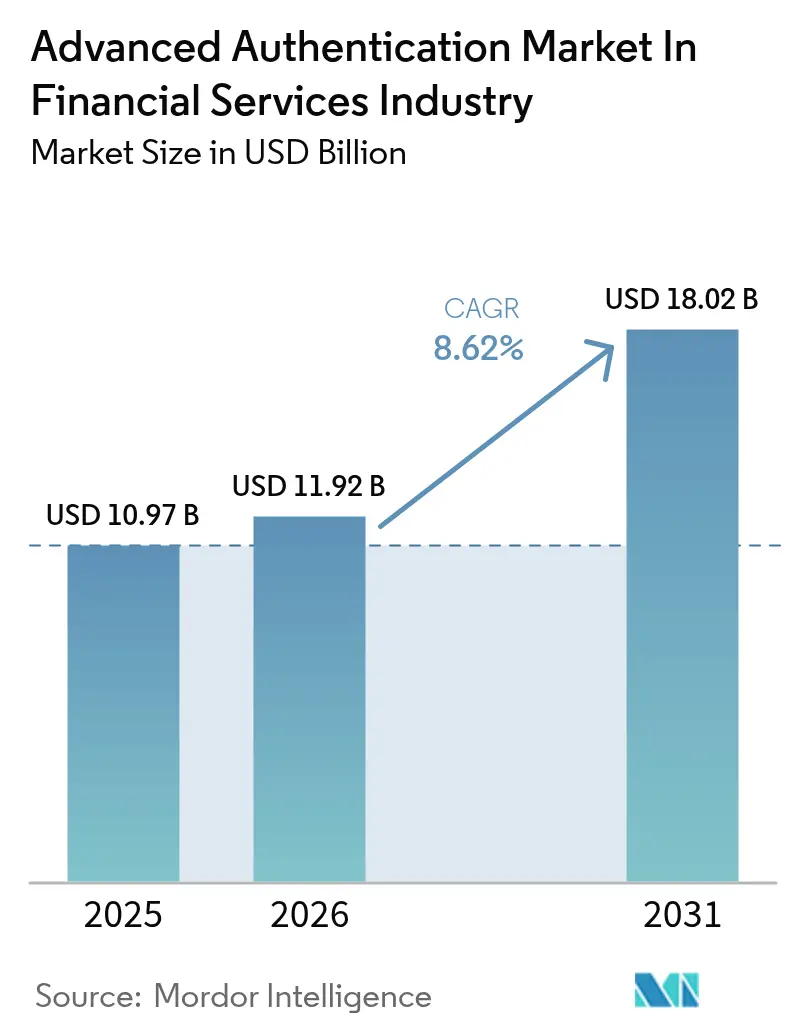

| 市場規模 (2026) | 11.92 十億米ドル |

| 市場規模 (2031) | 18.02 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

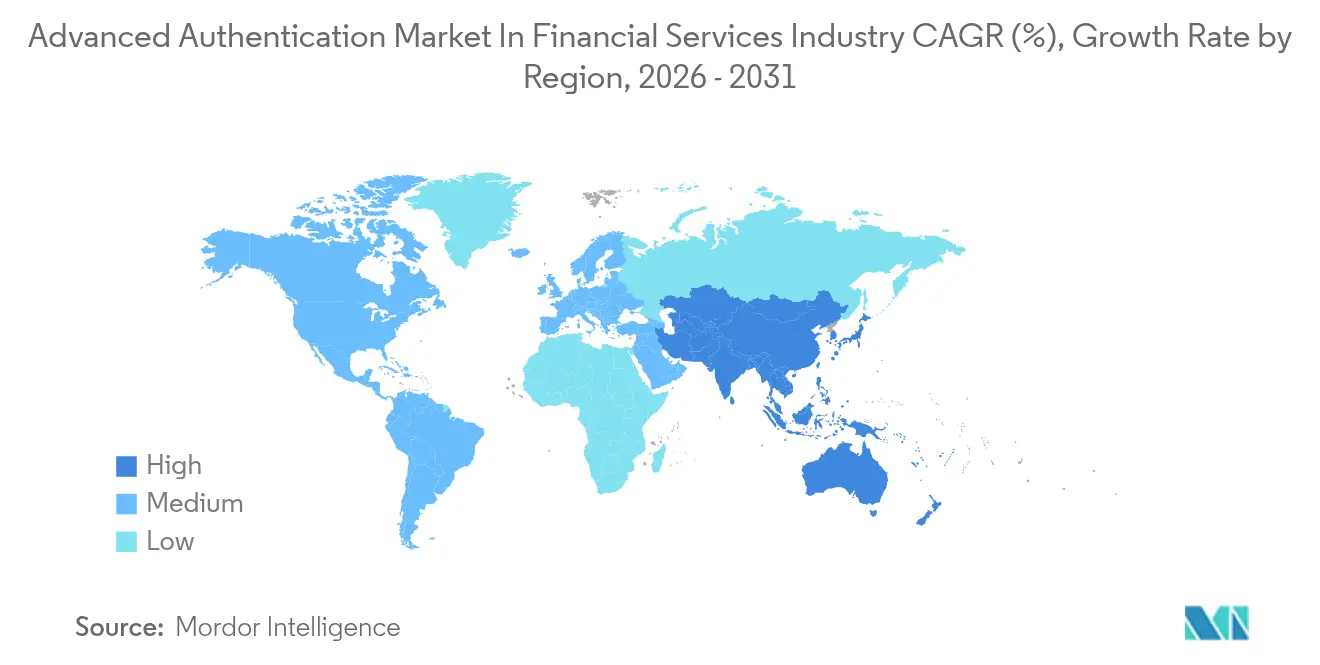

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

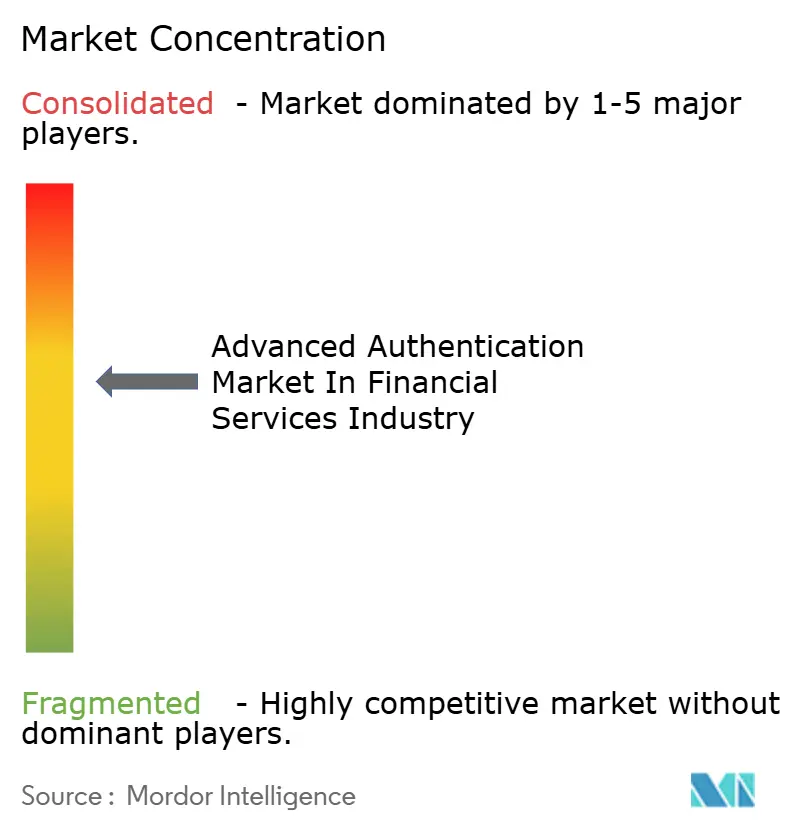

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金融サービス業界における高度認証市場の分析

金融サービス業界における高度認証市場規模は2025年に109億7,000万米ドルと評価され、2026年の119億2,000万米ドルから2031年には180億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 8.62%で成長する見通しである。成長を支える四つの柱は、リテールバンキングの急速なデジタル化、世界的なセキュリティ規制の強化、センサーコストの低下、そして単一のログイン時点ではなく継続的に本人確認を行う行動分析の活用拡大である。金融機関はハードウェアトークンからクラウドネイティブプラットフォームへと予算を再配分しており、当該プラットフォームはバイオメトリクス、デバイス、および行動シグナルを200ミリ秒以内にオーケストレーションし、モバイルサービスが顧客インタラクションの80%超を占める中で収益を保護している。競争上の差別化は現在、実環境下でのアルゴリズム精度、リアルタイム決済における250ミリ秒未満のレイテンシ、およびコアバンキングのコード変更を最小限に抑えるプレビルド統合の幅広さにかかっている。一般データ保護規則(GDPR)第9条などのプライバシー規則に準拠しながらこれらの要件を満たせるベンダーは、金融サービス業界における高度認証市場において不均衡に大きなシェアを獲得する立場にある。

主要レポートの要点

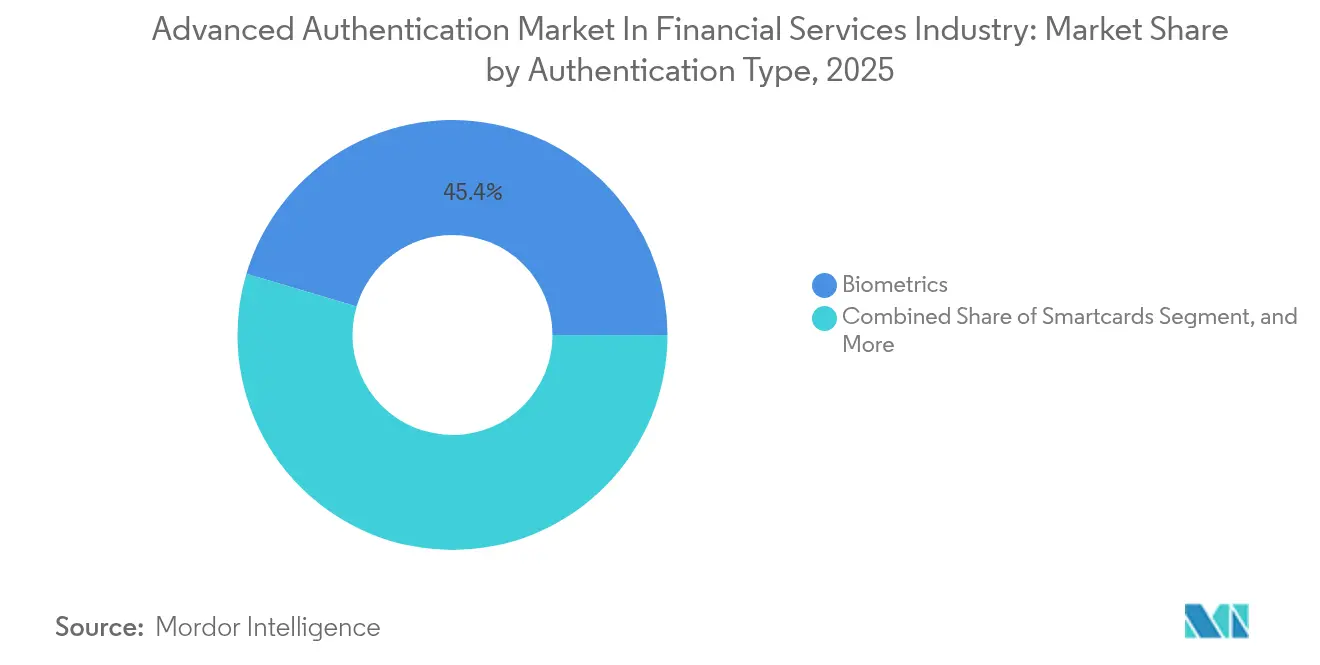

- 認証タイプ別では、バイオメトリクスが2025年に45.41%の収益シェアで金融サービス業界における高度認証市場をリードし、行動バイオメトリクスは2031年までにCAGR 11.12%で成長すると予測される。

- コンポーネント別では、ハードウェアが金融サービス業界における高度認証市場の2025年収益の44.35%を占め、ソフトウェアは2031年までにCAGR 10.25%で成長する見込みである。

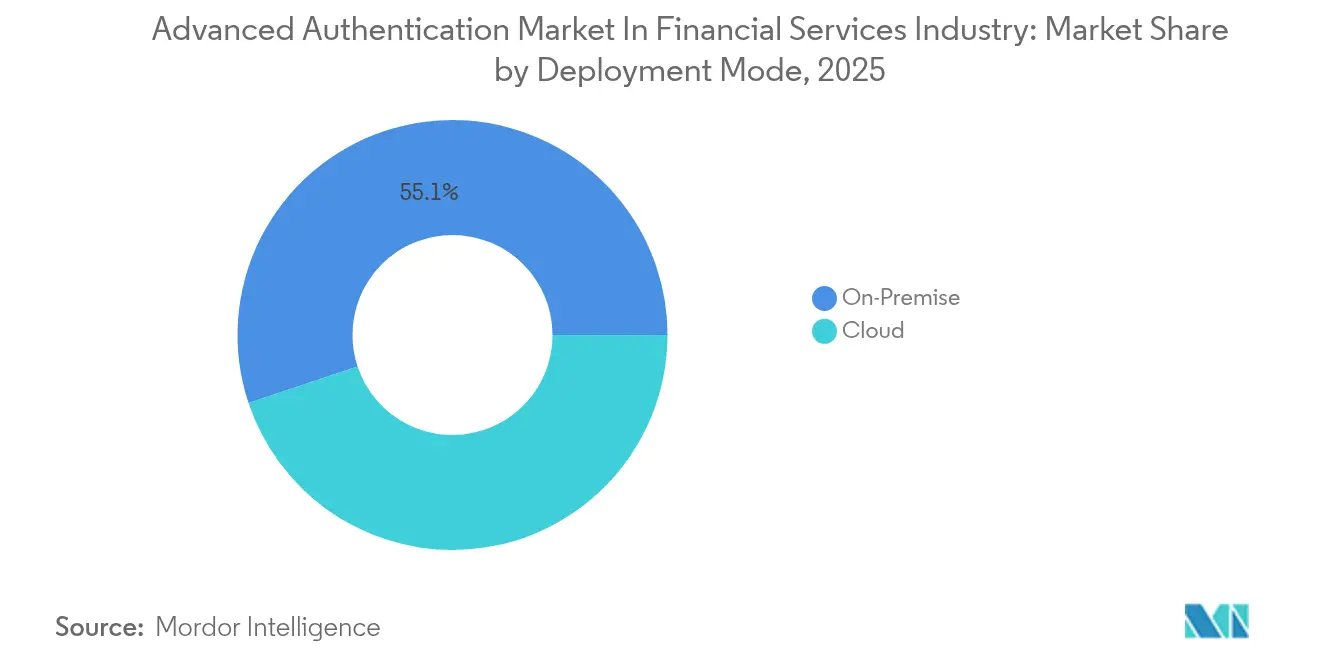

- 展開モード別では、オンプレミスが2025年の金融サービス業界における高度認証市場の収益の55.12%を占めたが、クラウドは予測期間中にCAGR 10.62%を記録する見通しである。

- エンドユーザーアプリケーション別では、リテールバンキングが2025年の金融サービス業界における高度認証市場の需要の41.05%を占め、ウェルスマネジメントおよびフィンテックプラットフォームはCAGR 11.52%で拡大すると見込まれる。

- 地域別では、北米が2025年の金融サービス業界における高度認証市場において36.85%のシェアを占め、アジア太平洋地域はCAGR 11.09%と世界最速の成長を記録すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

金融サービス業界における高度認証市場のインサイトとトレンド

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルバンキングおよびモバイル取引の普及 | +2.1% | 世界全体、特にアジア太平洋地域および北米 | 短期(2年以内) |

| 強力な顧客認証に関する規制義務の急増 | +1.8% | 欧州、アジア太平洋地域、北米 | 中期(2~4年) |

| サイバーセキュリティ脅威の深刻化と不正損失の拡大 | +1.6% | 世界全体 | 短期(2年以内) |

| リスクベースプラットフォームへの行動バイオメトリクス統合の拡大 | +1.3% | 北米、欧州、アジア太平洋地域中核部 | 中期(2~4年) |

| 分散型アイデンティティフレームワークおよび自己主権型ウォレットの採用 | +0.9% | 欧州、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| ATMおよび支店での手続きにおけるパスワードレスFIDO2の台頭 | +1.1% | 北米、欧州、日本、韓国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デジタルバンキングおよびモバイル取引の普及

成熟市場においてモバイル普及率は2024年までにリテール顧客の75%を超えると予想され、モバイルアプリは北米および欧州における非支店取引全体の60%超を占めている。[1]連邦準備制度理事会、「2024年決済調査」、federalreserve.govこの急増により、銀行は意思決定ウィンドウを200ミリ秒未満に圧縮することを余儀なくされ、バックグラウンドで無音認証を行うバイオメトリクスおよび行動的手法への投資が拡大している。米国のリアルタイム決済量は2024年上半期に前年同期比47%増加し、多段階送金全体を通じた継続的なアイデンティティ保証への需要が高まった。ライブネス検出は、規制当局が2024年のインシデントレポートで強調したディープフェイク攻撃の300%急増に対抗するため、モバイルソフトウェア開発キット内に組み込まれている。同時に、ペイメントカード業界データセキュリティ基準(PCI DSS)バージョン4.0は、30米ドルを超えるカード非提示購入のすべてに多要素認証を要求し、デバイスネイティブセンサーを利用するバイオメトリクスへのワンタイムパスワードの置き換えを加速させている。これらの要因が合わさり、金融サービス業界における高度認証市場の取引量を四半期ごとに20パーセントポイント以上押し上げ、ベンダーの収益拡大を促進している。

強力な顧客認証に関する規制義務の急増

欧州銀行監督機構(EBA)は2024年に低リスク取引の適用除外を100ユーロに拡大する一方、不正検出エンジンに99.5%の精度を要求し、セッションごとに2,000以上のパラメータを追跡する行動分析の採用を促進した。[2]欧州銀行監督機構、「PSD2に基づくインシデントレポート2024年」、eba.europa.eu2024年10月、インド準備銀行は5,000インドルピーを超えるすべてのデジタル決済に追加認証要素を義務付け、国内リテール取引の78%から静的パスワードを排除するルールを導入した。シンガポールの金融管理局は2024年3月にテクノロジーリスク管理フレームワークを改定し、高額送金にリスク適応型措置を導入することで、脅威インテリジェンスフィードを取り込めるクラウドプラットフォームを優遇した。PCI DSS v4.0はSMSワンタイムパスワードを特権アクセスには不十分と分類し、米国の銀行にFIDO2キーの採用を促している。これらの重複する義務が相互に作用することで、本人確認能力の規制上の最低基準が引き上げられ、金融サービス業界における高度認証市場の需要が押し上げられている。

サイバーセキュリティ脅威の深刻化と不正損失の拡大

2024年の世界的な不正損失は4,850億米ドルに達し、アカウント乗っ取りがインシデントの38%を占めた。実在データと捏造データを組み合わせた合成アイデンティティは、米国の新規口座のほぼ4分の1で既存のナレッジチェックを回避し、オンボーディング時に正常なインタラクションのベースラインを確立する行動ツールの導入を促した。欧州中央銀行(ECB)は2024年に認可済みプッシュ決済詐欺が62%増加したことを報告し、「誰が」の確認のみで「なぜ」を確認しないシステムの欠陥を浮き彫りにした。コアバンキングプラットフォームに対するランサムウェア攻撃は41%増加し、脆弱な特権アクセス制御を悪用しており、侵害されたシステムから鍵を隔離するハードウェアセキュリティモジュールへの関心を高めている。各ヘッドラインは予算の再配分につながり、金融サービス業界における高度認証市場の5年間の収益軌道を押し上げている。

リスクベースプラットフォームへの行動バイオメトリクス統合の拡大

行動エンジンは2024年に120億を超えるユーザーセッションを評価し、生理的バイオメトリクス単独では検出できないタイピングリズム、マウス速度、デバイス傾きによる異常を検出した。BioCatchは四大陸78の金融機関の認証チェックを処理し、0.1%未満の偽陽性率を報告した。早期導入者は、単一ポイントログインを継続的監視に置き換えた後、不正な電信送金が34%減少したと報告した。欧州銀行監督機構(EBA)は現在、説明可能性と監査可能性が維持されることを条件に、行動スコアを有効な固有要素として認めている。ベースラインプロファイルの構築には30~90日を要するが、長期的なコスト削減が短期的な統合摩擦を上回るため、金融機関はこの立ち上げ期間を受け入れている。その結果、行動分析は2030年までに金融サービス業界における高度認証市場のCAGRにさらに11.81%を付け加えることになる。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い導入コストとレガシーシステムの互換性課題 | -0.8% | 世界全体、特に北米および欧州で深刻 | 短期(2年以内) |

| バイオメトリクスの保管・利用に関するデータプライバシーの懸念 | -0.6% | 欧州、北米、一部のアジア太平洋市場 | 中期(2~4年) |

| 高頻度取引におけるトランザクションレイテンシの感応度 | -0.3% | 北米、欧州、アジア太平洋の金融ハブ | 短期(2年以内) |

| 独自仕様の認証エコシステムによるベンダーロックインリスク | -0.4% | 世界全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い導入コストとレガシーシステムの互換性課題

2015年以前に展開されたコアシステムにはネイティブのバイオメトリクスアプリケーションプログラミングインターフェース(API)が欠如しており、ミドルウェア層の使用を余儀なくされ、コストが最大60%増加する可能性がある。120のコミュニティバンクを対象とした2024年の調査では、67%が統合の複雑さを最大の障壁として挙げ、機関ごとの推定支出は200万米ドルから800万米ドルに及んだ。メインフレームコネクタは、99.9%の可用性を要求する連邦金融機関審査評議会(FFIEC)のアップタイム規則と相反するレイテンシをもたらす。OTPトークンが予定より早期に廃止された場合、残存するハードウェア資産はユーザーあたり12米ドルのコストを生じさせる。これらの負担は、近い将来における金融サービス業界における高度認証市場の予測成長からほぼ1パーセントポイントを削減する。

バイオメトリクスの保管・利用に関するデータプライバシーの懸念

一般データ保護規則(GDPR)第9条はバイオメトリクステンプレートを特別データとして扱い、非バイオメトリクス手法と比較してセキュリティ支出を25~35%増加させる。イリノイ州生体情報プライバシー法(Illinois Biometric Information Privacy Act)関連の訴訟は2024年に2億2,800万米ドルで和解し、訴訟リスクが浮き彫りになった。カリフォルニア州消費者プライバシー法(California Consumer Privacy Act)の改正により、ユーザーに削除権が付与され、金融機関は可逆的なテンプレートアーキテクチャを設計することを求められ、コンプライアンス対応が複雑化している。銀行は集中管理型ストアを排除するためデバイス上マッチングをテストしているが、ハンドセットベンダー間の断片化により精度が低下している。これらのプライバシー上の逆風は金融サービス業界における高度認証市場の対処可能な量の一部を抑制しているが、同時にプライバシー強化技術のイノベーションを促進している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

認証タイプ別:行動分析が不正検出を再定義

バイオメトリクスは2025年の高度認証市場において45.41%の市場シェアを占め、モバイルログイン時の指紋および顔スキャンの広範な使用を反映している。一方、行動バイオメトリクスは金融サービス業界における高度認証市場内で最も高い成長率となるCAGR 11.12%を記録すると予測されており、静的テンプレートでは見逃すセッション異常を検出する能力が評価されている。ワンタイムパスワードトークンは電信承認フローに根強く残っているが、フィッシング耐性のあるパスキーの普及に伴い置き換えが進んでいる。セキュアエレメントに基づくモバイルスマートクレデンシャルは、2024年に450億件以上の取引を処理したApple Payなどのウォレットの台頭に乗じている。

成長ダイナミクスは、入口での指紋認証とセッション全体を通じた継続的な行動モニタリングを組み合わせたマルチモーダル戦略にかかっている。Thalesは柔軟なモダリティ選択への需要を受け、2024年にバイオメトリクスセンサーの出荷を34%増加させた。FIDOアライアンスのデータによると、60億台のデバイスにすでに組み込み型オーセンティケータが搭載されており、銀行がハードウェアを郵送する必要性が不要となっている。これらの要因が合わさり、このセグメントにおける金融サービス業界における高度認証市場の収益上限を引き上げている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:ソフトウェアプラットフォームがトークンインフラを代替

ハードウェアは2025年の収益の44.35%を占め、スマートカードリーダー、センサー、OTPジェネレータを主体としている。しかし、ソフトウェアはCAGR 10.25%で成長し、クラウドマイクロサービスにより銀行がレイテンシ要件を満たしながら弾力的にスケールできるようになるにつれ、金融サービス業界における高度認証市場における収益シェアを拡大するであろう。統合・コンサルティングサービスは、ベンダーが迅速な採用に向けてサブスクリプションモデルに組み込むにつれ、手数料圧力に直面している。

金融機関の68%がハイブリッドクラウドを運用しており、サービスとしての認証(Authentication as a Service)への道が開かれている。Oktaは2024年度に1兆2,000億件の認証イベントを処理し、ソフトウェアの大容量処理能力を示した。ハードウェアセキュリティモジュールはトラストアンカー機能に引き続き使用されるが、ポリシーエンジンがソフトウェアに移行するにつれ、その役割は縮小している。この転換が金融サービス業界における高度認証市場のさらなる拡大フェーズを牽引している。

展開モード別:クラウドアーキテクチャが弾力的スケーリングを実現

オンプレミスソリューションはデータ主権の制約を管理する多国籍銀行を中心に2025年の収益の55.12%を依然として占めているが、クラウド展開は年率10.62%で増加すると予測されている。Ping Identityのクラウドサービスへの移行後、世界トップ10の銀行がレイテンシを40%改善し、キューイングなしで1日230万件の認証を処理できるようになった。欧州のアウトソーシングガイドラインは集中リスクチェックを義務付けており、マルチクラウド戦略を促進し、金融サービス業界における高度認証の対処可能な需要をさらに拡大している。

ハイブリッドアプローチが最も一般的な移行経路である。金融機関はバイオメトリクステンプレートをオンプレミスで保持しながらリスクスコアリングをクラウドエンジンにアウトソーシングし、コンプライアンスと柔軟性のバランスを図っている。予測期間を通じて、クラウドベースのリスクエンジンはより大きな割合の認証を処理すると予想され、金融サービス業界における高度認証市場内での役割をさらに強固にするであろう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザーアプリケーション別:ウェルスプラットフォームがバイオメトリクス同意を組み込む

リテールバンキングは支店業務のオンライン移行に伴い2025年の収益の41.05%を占め、ウェルスマネジメントおよびフィンテックプラットフォームは金融サービス業界における高度認証市場内で最速となる年率11.52%で成長すると予測されている。ロボアドバイザーはオンボーディングプロセスにバイオメトリクス同意を組み込み、書面による署名を不要にしながら有価証券適合性規則を満たしている。コーポレートトレジャリーは職務分掌コンプライアンスのためにハードウェアトークンを引き続き優先しているが、インサイダー脅威を検知するための行動チェックが支持を集めている。

スーパーアプリエコシステムは当座預金、取引、保険商品をバンドルしており、それぞれに異なる認証ルールが適用される。ForgeRockのプラットフォームは現在、金融クライアント向けに13億のアイデンティティをサポートし、取引リスクに応じてコントロールの厳格さを動的に調整している。行動分析はまた、2024年に34億米ドルの損失をもたらすと推定される高齢者搾取という不正の手口への対策にも役立っている。これらのアプリケーション固有のニーズが金融サービス業界における高度認証市場に新たな資金を流入させている。

地域分析

北米は、連邦金融機関審査評議会(FFIEC)がSMSコードを高リスクアクションには不十分と分類した後、2025年の収益の36.85%を獲得した。アジア太平洋地域は、インド準備銀行の5,000インドルピーを超える決済に追加要素を適用するルールおよびシンガポールの適応型認証を促進する規制により、CAGR 11.09%が見込まれている。

アジア太平洋地域は2024年に最速の収益成長を記録し、スマートフォンによる金融取引の68%を占めるモバイルファーストバンキングアーキテクチャが牽引した(北米の52%と比較)。インド準備銀行の指令だけで2030年までに14億人以上のモバイル加入者を管理することになり、銀行がデバイスと行動シグナルを統合リスクエンジンに統合するにつれ、金融サービス業界における高度認証市場が拡大する。中国の大手四行は2024年のパイロット支店にて手のひら静脈ソリューションを採用し、地域のアルゴリズムの多様性を高めた。

欧州は、PSD2(改正決済サービス指令)コンプライアンスプログラムの成熟に伴い、安定しているが比較的緩やかな成長を記録した。しかし、欧州銀行監督機構(EBA)の2024年更新により、100ユーロ未満の取引リスク分析適用除外が認められ、行動バイオメトリクスのより広範な活用が促進され、電子商取引チェックアウトにおける摩擦が軽減されている。北欧の発行機関は現在、電話バンキング向けに音声バイオメトリクスをテストしており、マルチチャネル戦略に別の固有要素を追加している。

北米の成長はリアルタイム決済と支店の近代化を中心に展開している。米国の信用組合はキャッシャーレス支店をサポートするためFIDO2キーを採用し、カナダの銀行はウェアラブルデバイスにハードウェアアテステーションを組み込んでいる。地域レベルの高度認証市場規模は2031年までに66億4,000万米ドルに達すると予測され、世界需要の36.85%を占め、金融サービス業界における高度認証市場内でその戦略的重要性を示している。

競争環境

競争は中程度であり、上位5社が2024年の収益のおよそ42%を占め、集中度スコアは6となっている。Thales、NEC、Okta、Yubico、Ping Identityが市場を牽引し、それぞれがアルゴリズム専門企業の買収またはマルチモーダル製品の投入によりポートフォリオを拡充している。Thalesは欧州トップ5行と提携し、1,200万人の顧客向けにOTPトークンをマルチモーダルバイオメトリクス認証に置き換え、認証の摩擦を68%削減した。[3]Thales Group、「2024年年次報告書」、thalesgroup.com NECは東南アジアの中央銀行との間で4,700万米ドルの契約を獲得し、1日200万件の認証をサポートするマルチモーダルバイオメトリクスを展開する。

戦略的焦点はバーティカル統合へとシフトしており、センサー、アルゴリズム、オーケストレーション層を束ねて包括的なソリューションを構築している。Oktaは2024年にSpera Securityを買収し、アイデンティティ脅威検出をクラウドスタックに組み込み、金融クライアントの異常スコアリングを強化した。CiscoのDuo Securityは適応型リスクシグナルをセキュアアクセスサービスエッジ(SASE)プラットフォームに統合し、制御の深みを損なうことなく支店ユーザーのレイテンシを低減した。[4]Cisco Systems、「Duo Securityインテグレーション発表2024年」、cisco.com

ニッチな参入企業は高度認証市場の前年比ギャップを狙っており、HYPRによる分散型パスキーウォレットやイスラエルおよび米国のスタートアップが開発中のポスト量子オーセンティケータなどがある。行動バイオメトリクスの特許出願は前年比47%急増しており、規制の複雑さにもかかわらず継続的なイノベーションを示している。

金融サービス業界における高度認証市場のリーダー企業

Thales Group

NEC Corporation

Broadcom Inc.

Fujitsu Limited

Cisco Systems Inc. (Duo Security LLC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Thales Groupは欧州トップ5行と提携し、1,200万人のユーザーを対象にモバイルバイオメトリクス認証を展開。不正検出率99.7%超を維持しながら摩擦を68%削減した。

- 2024年10月:Oktaはプロアクティブなクレデンシャル防御のため、認証の異常とエンドポイントシグナルを結合するべくSpera Securityを買収した。

- 2024年9月:NECは東南アジアの中央銀行から全国規模のマルチモーダルバイオメトリクス決済インフラ構築に関する4,700万米ドルの契約を受注した。

- 2024年8月:CiscoはDuo Securityの適応型エンジンをセキュアアクセスエッジに統合し、銀行がデバイスの信頼度と場所に応じてコントロールを調整できるようにした。

金融サービス業界における高度認証市場レポートの調査範囲

金融サービス業界における高度認証市場は、認証タイプ別(スマートカード、バイオメトリクス〔指紋、顔、虹彩、音声〕、モバイルスマートクレデンシャル、ワンタイムパスワードトークン、行動バイオメトリクス)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開モード別(オンプレミスおよびクラウド)、エンドユーザーアプリケーション別(リテールバンキング、コーポレート・投資銀行業務、ペイメントカードおよびデジタル決済、保険、ウェルスマネジメントおよびフィンテックプラットフォーム、その他のエンドユーザーアプリケーション)、地域別(北米〔米国、カナダ、メキシコ〕、南米〔ブラジル、アルゼンチン、南米その他〕、欧州〔ドイツ、英国、フランス、イタリア、スペイン、ロシア、欧州その他〕、アジア太平洋〔中国、日本、インド、韓国、オーストラリア、アジア太平洋その他〕、中東・アフリカ〔中東 – サウジアラビア、アラブ首長国連邦、トルコ、中東その他;アフリカ – 南アフリカ、ナイジェリア、エジプト、アフリカその他〕)にセグメント化されている。市場予測は金額(米ドル)にて提供される。

| スマートカード |

| バイオメトリクス(指紋、顔、虹彩、音声) |

| モバイルスマートクレデンシャル |

| ワンタイムパスワードトークン |

| 行動バイオメトリクス |

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| リテールバンキング |

| コーポレート・投資銀行業務 |

| ペイメントカードおよびデジタル決済 |

| 保険 |

| ウェルスマネジメントおよびフィンテックプラットフォーム |

| その他のエンドユーザーアプリケーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 認証タイプ別 | スマートカード | ||

| バイオメトリクス(指紋、顔、虹彩、音声) | |||

| モバイルスマートクレデンシャル | |||

| ワンタイムパスワードトークン | |||

| 行動バイオメトリクス | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| エンドユーザーアプリケーション別 | リテールバンキング | ||

| コーポレート・投資銀行業務 | |||

| ペイメントカードおよびデジタル決済 | |||

| 保険 | |||

| ウェルスマネジメントおよびフィンテックプラットフォーム | |||

| その他のエンドユーザーアプリケーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の金融サービスにおける高度認証市場規模はどの程度か?

2026年に119億2,000万米ドルに達し、2031年までに180億2,000万米ドルに達する軌道にある。

銀行およびフィンテック企業の間で最も急速に拡大している認証タイプはどれか?

行動バイオメトリクスであり、金融機関が継続的かつリスク適応型の本人確認を求めるにつれ、CAGR 11.12%で成長すると予測されている。

2025年に北米が占めた収益シェアはいくらか?

北米は連邦金融機関審査評議会(FFIEC)およびPCI DSS規制の更新に牽引され、世界収益の36.85%を占めた。

オンプレミスモデルに対してクラウド展開が支持を集めているのはなぜか?

クラウドノードはモバイル取引のレイテンシをおよそ40%削減し、追加ハードウェアの購入なしに銀行のスケールを可能にし、クラウド展開のCAGR 10.62%を促進している。

認証投資を最も形作っている規制はどれか?

欧州の強力な顧客認証ルール、インド準備銀行の追加要素義務付け、フィッシング耐性コントロールに関するPCI DSS v4.0要件が合わさって、先進的なソリューションへと予算を誘導している。

より広範な採用を妨げている主な抑制要因は何か?

レガシーコアシステムとの統合コストの高さであり、総所有コストを最大60%押し上げ、特に中堅銀行における展開を遅らせている。

最終更新日: