3Dレンダリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.23 十億米ドル |

| 市場規模 (2031) | 13.92 十億米ドル |

| 成長率 (2026 - 2031) | 21.63% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dレンダリング市場分析

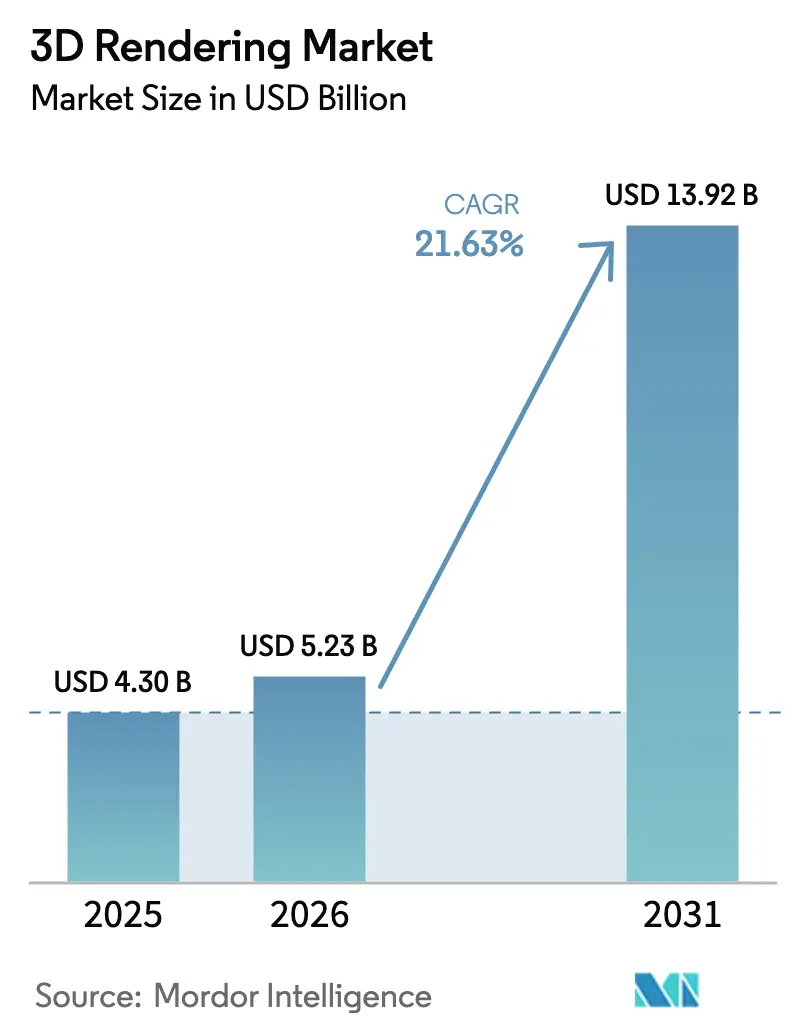

3Dレンダリング市場規模は、2025年の43億USDから2026年には52億3,000万USDへと成長し、2026年〜2031年の期間においてCAGR21.63%で2031年までに139億2,000万USDに達すると予測されています。企業はフォトリアリスティックなビジュアライゼーションを、クリエイティブな選択肢から業務上の基盤へと拡大しており、特に製造業、建設業、小売業においてその傾向が顕著です。リアルタイムレイトレーシング、クラウドレンダーファーム、そして拡大するOpenUSDの相互運用性が生産上のボトルネックを縮小し、チーム間のコラボレーションを深化させています。NVIDIAの最新GPU アーキテクチャなどのハードウェアの進歩により、CPUパイプラインと比較してエネルギー効率が20倍以上向上し、コストの増大を伴わずにビジュアライゼーションの規模拡大が可能となっています。クラウドGPUの価格も大幅に低下しており、小規模スタジオが大手競合と対等に競争できるようになる一方、AIによるデノイジングがデザインの反復作業にほぼ即時のフィードバックをもたらしています。企業がデジタルツインおよびイマーシブコマースを追求するにつれ、高品質かつ短納期のレンダリングに対する需要は拡大し続けており、3Dレンダリング市場に複数年にわたる追い風をもたらしています。

主要レポートのポイント

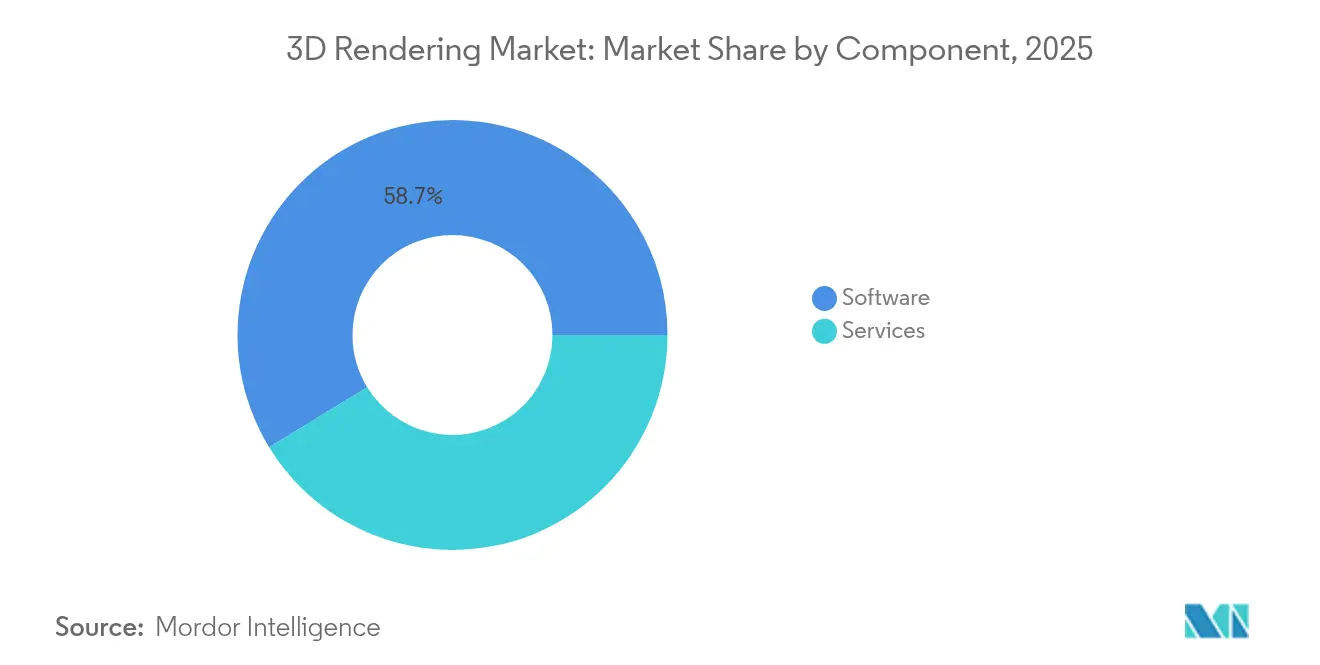

- コンポーネント別では、ソフトウェアが2025年の3Dレンダリング市場シェアの58.74%を占め、サービスは2031年にかけてCAGR25.35%で成長軌道にあります。

- アプリケーション別では、建築ビジュアライゼーションが41.90%のシェアでトップとなっていますが、AR/VRおよびメタバースのワークフローが最も急速に成長しており、CAGR28.10%で拡大しています。

- オペレーティングシステム別では、Windowsが2025年に73.85%のシェアを占めていますが、ブラウザベース/WebGLソリューションが2031年にかけてCAGR27.55%で台頭しています。

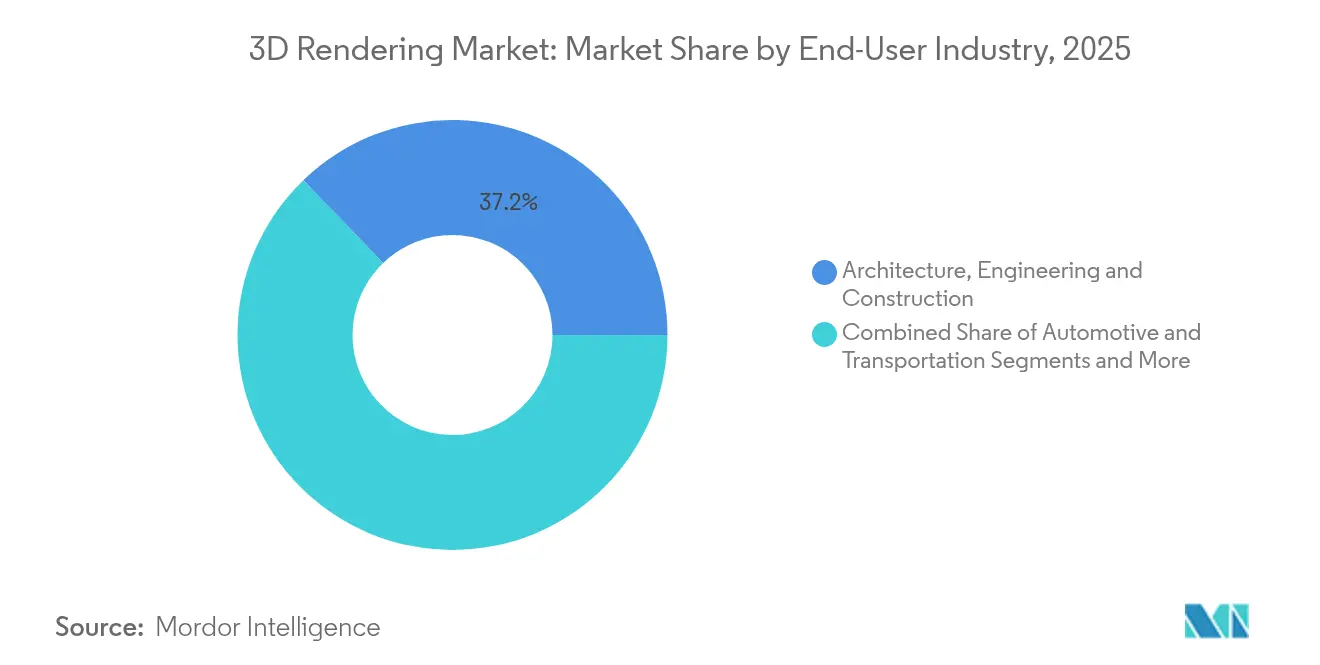

- 最終用途産業別では、AECセグメントが2025年の3Dレンダリング市場規模の37.20%を占め、ゲーミングがCAGR23.95%で最も強い勢いを示しています。

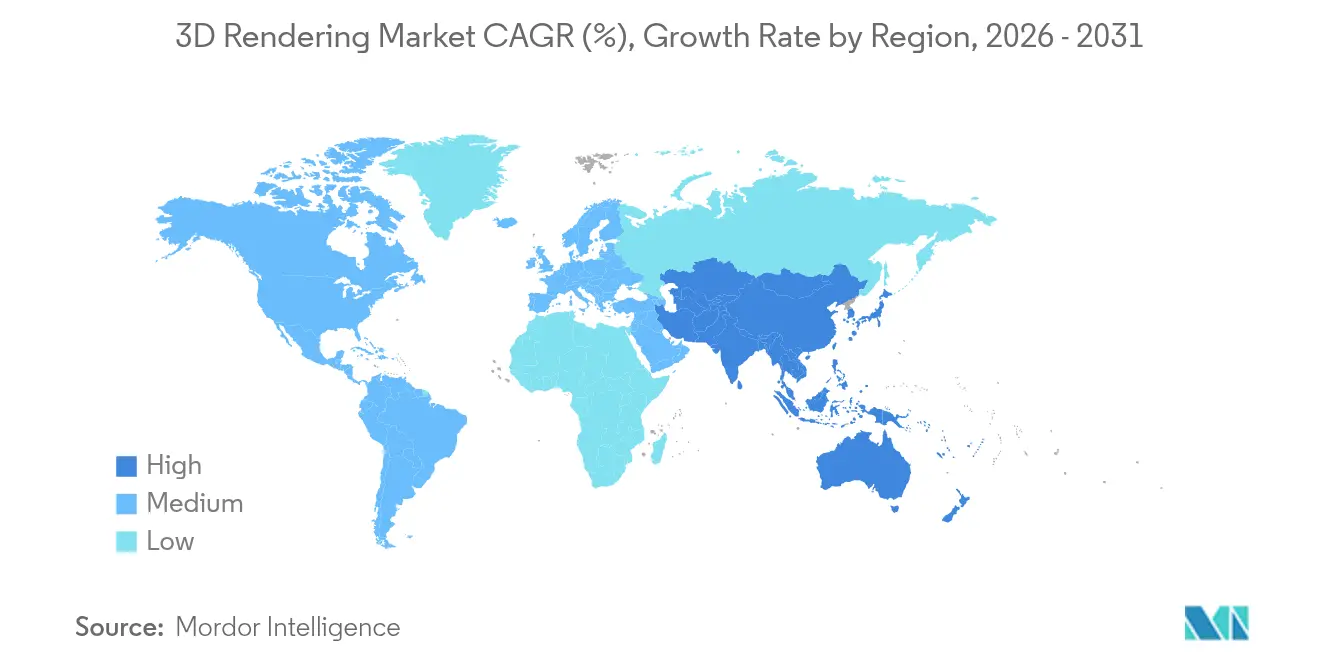

- 地域別では、北米が2025年の総収益の43.05%を占め、APACがCAGR29.10%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル3Dレンダリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フォトリアリスティックなマーケティング ビジュアルの需要 | +3.2% | 北米、欧州 | 短期(2年以内) |

| BIM中心のAEC導入の急増 | +4.1% | 北米、APAC | 中期(2〜4年) |

| リアルタイムGPUレンダリングの ブレークスルー | +5.8% | 北米、欧州 | 中期(2〜4年) |

| クラウドレンダーファームの コスト効率化 | +2.9% | グローバル | 短期(2年以内) |

| OpenUSDの相互運用性の モメンタム | +3.5% | 世界各地のテクノロジーハブ | 長期(4年以上) |

| Eコマース向け3D製品 コンフィギュレーター | +2.7% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リアルタイムGPUレンダリングのブレークスルー

NVIDIAのAda世代GPUは、CPUレンダラーと比較して20倍以上のエネルギー効率を実現し、ビジュアライゼーションチームの運用コストおよびカーボンフットプリントを削減しています。[1]NVIDIA Corporation、「NVIDIA Ada Lovelaceアーキテクチャ」、nvidia.comデザイナーはフレーム精度のフィードバックを得ながら照明、マテリアル、カメラアングルを調整できるようになり、かつてクリエイティブな反復作業を停滞させていたレンダリング・待機・レビューのサイクルが解消されました。クラウドGPU価格の低下(Thunder ComputeはA100を1時間あたり0.66USDで提供しており、大手クラウドの4.10USDと比較して大幅に安価)により、予算制約のあるスタジオもリアルタイム機能を活用できるようになっています。AIを活用したデノイザーは、最小限の計算オーバーヘッドでパストレーシングのノイズを抑制し、画像の忠実度をさらに向上させています。これらの変化が相まって、小規模企業でも厳しいスケジュールの中でAAAグレードのビジュアルを提供できるようになり、3Dレンダリング市場が拡大しています。

BIM中心のAEC導入の急増

シンガポール、英国などの政府は公共プロジェクトにBIMを義務付けており、着工前に建築データを可視化する統合レンダリングへの需要が高まっています。BIMモデルをリアルタイムエンジンと連携させることで、バーチャルウォークスルー、干渉チェック、工程分析が可能となり、手戻りや材料の無駄が削減されます。SiemensはTecnomatixとGPUレンダリングを組み合わせることで、プラントエンジニアが組立フローをプレビューし、立ち上げのリードタイムを短縮できるようにしています。[2]Siemens AG、「Tecnomatixデジタルファクトリーケーススタディ」、siemens.comクラウドコラボレーションにより、異なる都市の建築家が同じモデルを共同編集できるほか、AIアナリティクスがエネルギー効率の改善を提案し、ビジュアライゼーションを業務計画ツールへと昇華させ、3Dレンダリング市場全体を押し上げています。

OpenUSDの相互運用性のモメンタム

OpenUSDアライアンスはバージョン24.03をリリースし、クロスプラットフォームの一貫性を強化することで、Adobe、Apple、Autodesk、NVIDIAのツールチェーン間のアセット交換を容易にしました。BMWはNVIDIA Omniverse内でUSDベースのワークフローを活用し、電気自動車工場のライブデジタルツインを構築することで、生産レイアウト計画コストを最大30%削減しています。USDのレイヤーシステムにより、複数のアーティストが同じシーンを非破壊的に修正できるようになり、かつて数日を要していたリビジョンサイクルが短縮されました。企業がUSDパイプラインを採用するにつれ、ベンダーロックインのリスクが低下し、協働効率が向上することで、3Dレンダリング市場に長期的な成長をもたらしています。

Eコマース向け3D製品コンフィギュレーター

インタラクティブな3D製品ビューを組み込んだ家具ブランドは、コンバージョン率が最大94%向上したと報告しており、購入者がスケールや仕上がりをコンテキスト内で確認できるようになることで返品率も低下しています。[3]Threekit Inc.、「小売3Dコンフィギュレーターベンチマーク2025」、threekit.comIKEAおよびCrate and BarrelはARオーバーレイを導入し、購入者がスマートフォンで自宅に仮想モデルを配置できるようにすることで、小売とビジュアライゼーションを融合させています。コンフィギュレータープラットフォームはマーケティング画像を自動生成し、撮影コストを大幅に削減するとともにカタログの更新を迅速化しています。AIレコメンデーションエンジンが補完商品のアップセルを促進し、平均注文額を引き上げています。これらのユースケースにより、3Dレンダリング市場はクリエイティブ部門を超えてコアなコマース業務へと拡大しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ライセンスコストおよびソフトウェア の不正コピー | -2.8% | 新興市場 | 中期(2〜4年) |

| 熟練3Dアーティストの不足 | -3.4% | 北米、欧州 | 長期(4年以上) |

| クラウドのエグレス料金の高騰 | -1.9% | グローバル | 短期(2年以内) |

| GPUのエネルギー使用に関する サステナビリティへの注目 | -1.5% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練3Dアーティストの不足

リアルタイム3Dを要件とする求人は市場全体より601%速いペースで増加しているにもかかわらず、中堅レベルの人材が依然として不足しているため、VFXスタジオは2024年に人員の10〜15%を削減しました。USDワークフローに精通したシニアアーティストはプレミアムな報酬を要求しており、3Dレンダリング市場に参入する小規模エージェンシーの予算を圧迫しています。大学のカリキュラムはクラウドやAI支援パイプラインよりも旧来のツールを重視しているため、卒業生の供給が企業需要に追いついていません。短期集中ブートキャンプがギャップを縮小しつつありますが、市場成長を抑制する長期的な人材不足を解消するには至っていません。

ライセンスコストおよびソフトウェアの不正コピー

Autodesk Mayaの年間1,875USDという価格は多くのフリーランサーにとって負担が大きく、特に低所得地域では不正コピーに頼るケースもあります。不正コピーはR&Dおよびサポートに必要なベンダー収益を侵食し、ユーザーはセキュリティリスクや互換性の問題に直面します。ベンダーは段階的なクラウド価格設定や教育機関向け割引を提供していますが、知的財産の執行は依然として一貫性を欠いています。合法的な代替手段がユーザーの予算と同等になるまで、ソフトウェアの不正コピーは本来高成長軌道にある3Dレンダリング市場の成長率を削り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアのリーダーシップの中でサービスが拡大

ソフトウェアは2025年の収益の58.74%を占め、社内ツール所有に対する企業の選好を裏付けています。SaaSの導入が設備投資を相殺しつつありますが、規制の厳しい業種では依然としてセキュアなオンプレミスクラスター向けの永続ライセンスを購入しています。サービスは出発点こそ小さいものの、クライアントがバースト的なワークロードをレンダーファームの専門業者にアウトソーシングするにつれ、CAGR25.35%で成長しています。マネージドレンダリングベンダーはGPUの大量契約を活用し、自社ホスト型リグを下回る時間単価を提供しながら、ピークキャンペーン期間中に弾力的なキャパシティを確保しています。ビジュアライゼーションコンサルティングは最も成長の速いサブカテゴリーであり、企業がUSDパイプラインおよびAI駆動のアセット作成への移行に専門知識を必要としているためです。プロジェクトの複雑化と人材不足により、サービスは3Dレンダリング市場の主要な拡大レバーであり続けることが確実です。

サービスの急成長はハードウェア需要も強化しています。プロバイダーはクラスターをマルチテナントのスライスに分割することで、数百の顧客が大規模な初期投資なしにコンピューティングリソースを共有できるようにしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

アプリケーション別:AR/VRが建築ビジュアライゼーションとの差を縮める

建築ビジュアライゼーションは依然として2025年収益の41.90%を占めており、グローバルなインフラプロジェクトとBIM義務化によって支えられています。フォトリアルなフライスルーとデジタルツインによる現地視察は3Dレンダリングを入札の中核要件とし、3Dレンダリング市場における安定した支出を固定化しています。一方、AR/VRおよびメタバース体験はリモートワークの慣行が仮想コラボレーションおよびイマーシブトレーニングを標準化するにつれ、CAGR28.10%で急速に前進しています。自動車および エネルギークライアントによるエンタープライズVRオンボーディングが、リアルタイムレンダリングエンジンに向けた新たな予算枠を生み出し、従来のAEC収益との差を縮めています。

この収束がクロスアプリケーションのツールチェーンを促進しています。建築家はVRヘッドセットを使用してフロアプランの変更を提示し、マーケティングチームは同じアセットを製品ローンチに転用し、ゲームエンジンプロバイダーは両者に映画的なポストプロセッシングを提供しています。境界が曖昧になるにつれ、AR/VRの高いCAGRが予測期間の終盤にかけてアプリケーション構成を徐々に再形成し、3Dレンダリング市場シェアを高めていくでしょう。

オペレーティングシステム別:ブラウザプラットフォームがデスクトップの独占を打破

Windowsは2025年に73.85%のシェアを維持しており、これは定着したITスタンダードと膨大なプラグインエコシステムによるものです。それでも、ブラウザベース/WebGLソリューションはすべてのデスクトップOSを上回るペースで拡大しており、分散チームにとってのゼロインストールツールの価値が認められ、CAGR27.55%で成長しています。WebAssemblyによりアプリケーションがネイティブ速度に匹敵できるようになり、クラウドGPUバックエンドがローカルハードウェアの制約を取り除いています。これにより、macOS、Linux、Chromebookのユーザーにとっての制作の民主化が進み、3Dレンダリング市場のリーチが従来のパワーユーザーを超えて広がっています。

企業はブラウザIDEを試験導入してオンボーディングを短縮し、オフィス間のバージョン統一を確保しています。レンダープレビューはURLで即座に共有でき、デザインサイクルを加速させています。セキュリティフレームワークが成熟するにつれ、CIOはマネージドクラウドサンドボックスに独自アセットをホストする自信を深め、Windowsの優位性を侵食しながらSaaSワークスペースに充てられる3Dレンダリング市場規模全体を拡大させています。

最終用途産業別:ゲーミングがAECと拮抗

AECは2025年に37.20%の収益を占め、インフラ支出とシミュレーションを要求するサステナブル建設規制によって支えられています。しかしゲーミングはCAGR23.95%でモメンタムのリーダーとなっています。Unreal EngineとUnityはターンキーの映画的レンダリングをエクスポートできるようになり、スタジオはリアルタイムアセットをトレーラーやインフルエンサーコンテンツに再利用できるようになりました。これはかつてオフラインVFXファームで処理されていたワークフローです。自動車OEMはゲームエンジンのデジタルツインをプラント最適化に活用しており、産業用途とエンターテインメント用途がさらに融合し、3Dレンダリング市場を拡大させています。

Eコマースとヘルスケアも勢いを増しています。小売業者は返品物流コストを削減するために3Dコンフィギュレーターを採用し、外科チームは処置前に解剖学的構造を可視化することで出力精度を向上させています。この多様化により、3Dレンダリング市場は特定の業種の景気循環的な低迷から保護されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

レンダリング技術別:リアルタイムパストレーシングが急増

ハイブリッドレンダリングは2025年に38.70%のバランスを保ち、ラスタライズの速度とパストレーシングの品質を組み合わせています。しかしリアルタイムパストレーシングは、AIデノイザーを搭載した次世代GPUでCAGR25.40%で急成長しています。かつて1フレームあたり数分を要していた画像の忠実度が、ビューポートにライブストリーミングされるようになり、会議中にクリエイティブな承認が可能となっています。レイトレーシングはマーケティングおよびAECにおける物理的に正確な照明に引き続き重要であり、ラスタライズは大規模な協働VRセッションなどフレームレートの優先度が高い場面で継続して使用されています。ハードウェアコストの低下に伴い、リアルタイムパストレーシングは各セグメントでシェアを獲得すると予測されており、拡大する3Dレンダリング市場における役割を確固たるものにしています。

地域分析

北米は2025年のグローバル収益の43.05%を生み出しており、エンターテインメントハブ、自動車製造におけるデジタルツインのパイロット、そして強力なベンチャー資金によって支えられています。公共部門の防衛・航空宇宙プログラムがほぼリアルタイムのビジュアライゼーションをさらに検証し、より広範な企業のフォローオン支出を加速させ、3Dレンダリング市場における地域的なリーダーシップを確固たるものにしています。

APACは最も急速に成長しており、CAGR29.10%が見込まれています。中国のゲーミング大手、インドのEコマースの推進、そして日本のProject PLATEAUが250都市にわたる都市3Dモデルを拡大しています。政府のデジタル化助成金がソフトウェアライセンスとGPUクラスターを補助し、地元デバイスメーカーがARショッピングアプリをプリロードすることでビジュアライゼーションコンテンツの新たなユーザーベースを育成しています。これらの要因により、APAC3Dレンダリング市場規模は2031年にかけて急速に拡大しています。

欧州はドイツの自動車ビジュアライゼーション、EUサステナビリティ指令に基づくエネルギー効率の高いレンダリング技術の採用、そしてパリとヘルシンキを中心としたUSDツールチェーンに特化した新興スタートアップシーンによって安定した成長を維持しています。中東・アフリカはスマートシティおよびメガプロジェクト投資を活用し、南米はゲーミングコミュニティの拡大を取り込んでいます。地域ごとの成長ドライバーは異なりますが、グローバルな需要の総体が3Dレンダリング市場の二桁成長を持続させています。

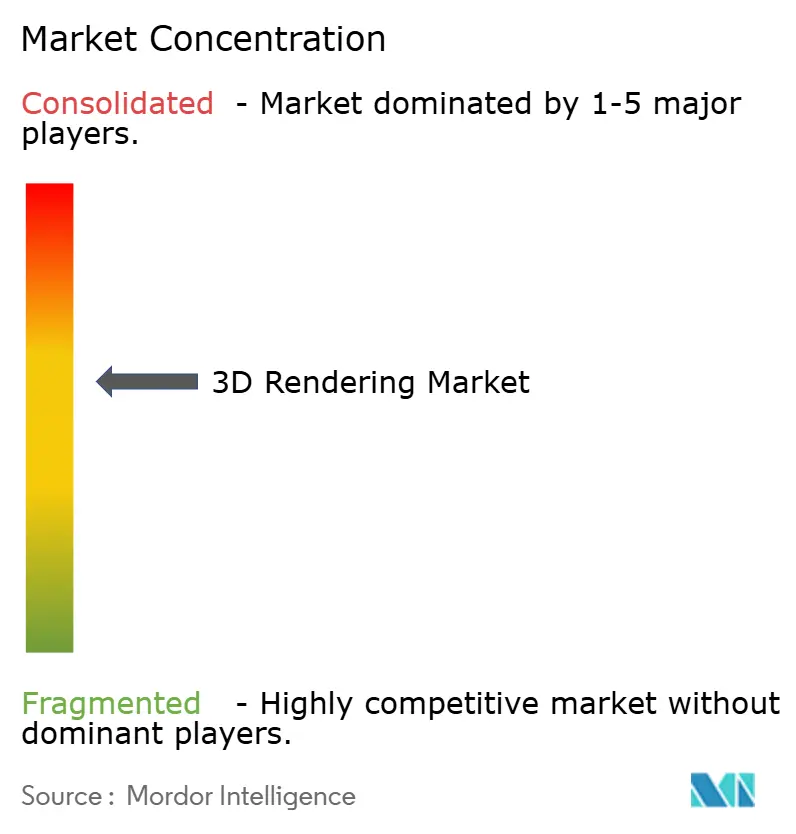

競合ランドスケープ

競争は依然として分散しているものの、革新の激しさは際立っています。NVIDIA、Autodesk、Adobeはスケールを活用してハードウェア、CAD、クリエイティブスイート全体にAIとUSDを統合し、購買セグメント全体でマインドシェアを獲得しています。Unity TechnologiesとEpic Gamesはリアルタイムレンダリングを産業上の意思決定に取り込み、数十年にわたるゲーミングの知的財産をデジタルツインに転換して工場計画の生産性を向上させています。Chaos、Blender、その他の専門エンジンは機能の更新頻度と価格の柔軟性で競争し、最上位での市場集中を防いでいます。

パートナーシップが完全なM&Aの代替となっています。BMWはNVIDIA Omniverseと工場ツインで協業し、SiemensはNVIDIAと産業用メタバースの提供で連携し、CapgeminiはUnityのデジタルツインコンサルティング部門を買収して企業導入を加速させています。ベンダーはOpenUSDへの準拠、クラウド展開の選択肢、AIによる自動化を差別化の優先事項としています。販売者の構成と急速な標準の変化が、いかなるベンダーも停滞できない健全かつ競争的な3Dレンダリング市場を生み出しています。

3Dレンダリング産業のリーダー企業

Adobe Inc.

Autodesk, Inc.

Dassault Systems

NVIDIA Corporation

Chaos Software Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Autodeskが3ds Max 2026をリリース。AIによるリアルタイムレンダリングでシーン処理時間を40%短縮し、Unreal Engine 5.3との統合をサポート。

- 2025年6月:Epic GamesがTwinmotion 2025.2を発表。AECクライアント向けのクラウドレンダリングとマルチユーザーコラボレーション機能を搭載。

- 2025年5月:NVIDIAが2026年度第1四半期の過去最高収益441億USDを発表。プロフェッショナルビジュアライゼーションは5億900万USDに達し、前年同期比19%増。

- 2024年10月:Unity 6がリリースされ、より多くのワークロードをCPUからGPUへ移行し、マルチプレイヤーオーサリングツールを追加。

グローバル3Dレンダリング市場レポートのスコープ

3Dレンダリングとは、3次元モデルからフォトリアリスティックな2次元画像を生成する技術を指します。これは3Dビジュアライゼーションプロセスの最終段階を表しており、オブジェクトモデルの作成、これらのモデルへのテクスチャの適用、およびシーン内への照明の組み込みを包含しています。

本調査は、グローバル市場における様々なプレイヤーによる3Dレンダリングソフトウェアおよびサービスの販売を通じて得られた収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しており、これが予測期間における市場推計と成長率を支えています。さらに、COVID-19およびその他のマクロ経済要因が市場に与える影響についても分析しています。レポートのスコープは、様々な市場セグメントの市場規模と予測を包含しています。

3Dレンダリング市場レポートは、コンポーネント(ソフトウェアおよびサービス)、アプリケーション(製品・設計・モデリング、アニメーション・ビジュアライゼーション・シミュレーション、その他)、オペレーティングシステム(Windows、macOS、Linux)、最終用途(自動車、建築・エンジニアリング・建設、製造、ゲーミング、メディア・エンターテインメント、その他)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測はすべてのセグメントについて金額(USD)で提供されています。

| ソフトウェア | オンプレミス |

| クラウド / SaaS | |

| レンダリングプラグイン | |

| サービス | ビジュアライゼーションおよびモデリング |

| アニメーションおよびウォークスルー | |

| コンサルティングおよびインテグレーション | |

| マネージドレンダリング(レンダーファーム) |

| 製品設計およびモデリング |

| 建築ビジュアライゼーション |

| アニメーションおよびVFX |

| シミュレーションおよびトレーニング |

| マーケティングおよび広告 |

| AR/VRおよびメタバース |

| Windows |

| macOS |

| Linux |

| ブラウザベース / WebGL |

| 建築・エンジニアリング・建設 |

| 自動車および輸送 |

| 製造および産業 |

| メディアおよびエンターテインメント |

| ゲーミング |

| ヘルスケアおよびライフサイエンス |

| Eコマースおよび小売 |

| その他 |

| レイトレーシング |

| ラスタライズ |

| ハイブリッドレンダリング |

| リアルタイムパストレーシング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | オンプレミス | |

| クラウド / SaaS | |||

| レンダリングプラグイン | |||

| サービス | ビジュアライゼーションおよびモデリング | ||

| アニメーションおよびウォークスルー | |||

| コンサルティングおよびインテグレーション | |||

| マネージドレンダリング(レンダーファーム) | |||

| アプリケーション別 | 製品設計およびモデリング | ||

| 建築ビジュアライゼーション | |||

| アニメーションおよびVFX | |||

| シミュレーションおよびトレーニング | |||

| マーケティングおよび広告 | |||

| AR/VRおよびメタバース | |||

| オペレーティングシステム別 | Windows | ||

| macOS | |||

| Linux | |||

| ブラウザベース / WebGL | |||

| 最終用途産業別 | 建築・エンジニアリング・建設 | ||

| 自動車および輸送 | |||

| 製造および産業 | |||

| メディアおよびエンターテインメント | |||

| ゲーミング | |||

| ヘルスケアおよびライフサイエンス | |||

| Eコマースおよび小売 | |||

| その他 | |||

| レンダリング技術別 | レイトレーシング | ||

| ラスタライズ | |||

| ハイブリッドレンダリング | |||

| リアルタイムパストレーシング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

3Dレンダリング市場の現在の価値はいくらですか?

2026年には52億3,000万USDと評価されており、2031年までに139億2,000万USDに達すると予測されています。

最も急速に成長しているコンポーネントセグメントはどれですか?

マネージドレンダーファームおよびビジュアライゼーションコンサルティングを含むサービスが、2031年にかけてCAGR25.35%で成長しています。

APACが最も急速に成長している地域である理由は何ですか?

政府のデジタル化プロジェクト、拡大するゲーミングエコシステム、および製造業への投資がAPACの成長をCAGR29.10%と予測される水準まで押し上げています。

OpenUSDは企業にどのようなメリットをもたらしますか?

シーンデータの交換を標準化することでアセット変換時間を削減し、異なるソフトウェアツール間での協働編集を可能にします。

最終更新日: